Федеральное агентство по

образованию

Государственное образовательное

учреждение

высшего профессионального образования

«Ижевский государственный

технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

«Выпускная квалификационная

(дипломная) работа допущена к защите»

Заведующий кафедрой «Финансы и кредит»

к.э.н., профессор М. Н. Горинов

«___» __________ 20__ г. ________________

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ

(ДИПЛОМНАЯ)

РАБОТА

на тему: «Оценка кредитоспособности

корпоративных клиентов банка (на примере Ижевского филиала ОАО «Ак Барс» Банк)»

по специальности 080105 «Финансы и кредит»

Студент

группы 10-22-3 И.С.

Кузьмин

«__» ________20___ г.

Руководитель

выпускной квалификационной

(дипломной) работы

к.э.н., доцент

В.Н. Майоров

«__» ________20___ г.

Нормоконтроль

к.э.н., доцент Е.В. Дудин

« » ________20___ г.

Ижевск

2006

|

ВВЕДЕНИЕ………………………………………………………………………3

|

|

ГЛАВА 1. МЕТОДОЛОГИЯ АНАЛИЗА КРЕДИТОСОПОСОБНОСТИ КОРПОРАТИВНЫХ

КЛИЕНТОВ……………………………………………...5

|

|

1.1.

Понятие кредитоспособности заемщика…………………………….5

|

|

1.2.

Основные проблемы оценки кредитоспособности…………..……...8

|

|

1.3

Основные подходы к оценке кредитоспособности корпоративных клиентов

используемые банками России…………………...…………………9

|

|

1.3.1.

Информационная база для оценки кредитоспособности….……...9

|

|

1.3.2.

Методы оценки кредитоспособности заемщика…………………11

|

|

1.3.2.1. Система комплексного финансового

анализа…….……………11

|

|

1.3.2.1.1.

Структурный анализ отчетности...……………………………12

|

|

1.3.2.1.2.

Финансовые коэффициенты……………………..………….…13

|

|

1.3.2.2.

Денежный поток………………………………………………….23

|

|

1.3.2.3.

Деловой риск…………………………..…………………………26

|

|

1.3.3.

Дополнительные факторы кредитоспособности…………………27

|

|

1.3.4.

Обобщение информации о кредитоспособности……………...…30

|

|

1.4.

Опыт зарубежных стран в вопросах оценки кредитоспособности………………………………………………………...….31

|

|

ГЛАВА

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «АК БАРС» БАНК……….…38

|

|

2.1.

Общая характеристика банка...……………………………………..38

|

|

2.2. Финансово-экономический

анализ деятельности ОАО «Ак Барс» Банк 2003-2005 гг.……………….....……………………………………….…..41

|

|

2.2.1.

Структура активов и пассивов……....………………………….…41

|

|

2.2.2.

Доходы и расходы банка…...…………..……………………….…45

|

|

2.2.3.

Анализ эффективности деятельности……...…….…………….…50

|

|

2.2.4.

Обязательные нормативы……………………………………….…51

|

|

2.3.

Анализ кредитного портфеля ОАО «Ак Барс» Банк...………….…53

|

|

2.4.

Деятельность Ижевского филиала ОАО «Ак Барс» Банк...…….…57

|

|

ГЛАВА

3. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ В ИЖЕВСКОМ ФИЛИАЛЕ ОАО «АК БАРС» БАНК..……..……………………………….…59

|

|

3.1.

Кредитная политика банка в современных условиях…...…………59

|

|

3.2.

Методика оценки кредитоспособности корпоративных клиентов ОАО «Ак Барс» Банк………………………………………………………...…62

|

|

3.3.

Рекомендации по совершенствованию методики оценки кредитоспособности Банка…………………………………………………..…71

|

|

3.4.

Пример оценки кредитоспособности заемщиков………………….78

|

|

ЗАКЛЮЧЕНИЕ…………………………………………………………………99

|

|

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………..101

|

|

ПРИЛОЖЕНИЯ………………………………………………………………..104

|

ВВЕДЕНИЕ

Сегодня, когда

кредитование корпоративной клиентуры банков развивается очень быстрыми темпами,

перед банковским сектором встает ряд проблем. Наиболее важная из них -

предотвратить неоправданные кредитные вложения, обеспечить своевременный и

полный возврат ссуд, снизить риск неплатежа.

Решением данной проблемы является качественная и

эффективная оценка кредитоспособности клиента. Однако кредитная деятельность

российских банков отмечается отсутствием у

большинства из них отработанной методики оценки

кредитоспособности, недостаточностью информационной

базы для полноценного анализа финансового состояния клиентов.

Большинство средних и

мелких банков вообще не имеют должного аналитического аппарата и не

поддерживают связь со специальными информационными, аналитическими и консультационными

службами, сведения которых могут помочь более точно оценивать

кредитоспособность заемщиков.

В таких условиях существует высокий кредитный риск,

и банки вынуждены принимать меры, ведущие к его снижению.

Все вышеизложенные обстоятельства свидетельствуют

об актуальности выбранной темы, обусловленной необходимостью решать

проблему выбора методов и методик применяемых для оценки кредитоспособности.

Практическая значимость заключается в том,

что исследования в области оценки кредитоспособности позволят формализовать

методику ее оценки банками, снизить кредитный риск и в итоге улучшить качество

кредитного портфеля.

Предметом исследования являются факторы,

методы и методики оценки кредитоспособности, применяемые в банковской практике.

Объектом исследования стал Ижевский филиал

ОАО «Ак Барс» Банк.

Цель дипломной работы – анализ факторов,

методов и методик оценки кредитоспособности корпоративных клиентов с точки

зрения теории и практики применения.

Задачи дипломной работы:

·

анализ деятельности ОАО «Ак Барс» Банк;

·

изучение теоретических аспектов в области оценки

кредитоспособности;

·

анализ практической оценки кредитоспособности

корпоративных клиентов с помощью методики ОАО «Ак Барс» Банк;

·

выработка рекомендаций по применению

различных форм и методов анализа при оценке кредитоспособности с целью

повышения эффективности процесса кредитования.

Цель и задачи дипломной работы обусловили ее

структуру. Она состоит из трех глав, введения и заключения.

Теоретическая база исследования основана на трудах

российских и зарубежных авторов и специалистов в исследуемой области,

материалах периодических изданий, законах и нормативных документах, материалах

Интернет - изданий.

Практическая часть данной работы включает анализ

деятельности объекта исследования, основанный на его внутренней и внешней

отчетности.

Расчетная часть, связанная с практическим

применением форм, методов и методик оценки кредитоспособности, основана на

анализе финансовой отчетности заемщика (корпоративного клиента) и документах, требуемых

внутренними положениями банков для рассмотрения кредитной заявки.

ГЛАВА 1. МЕТОДОЛОГИЯ АНАЛИЗА

КРЕДИТОСОПОСОБНОСТИ КОРПОРАТИВНЫХ КЛИЕНТОВ

1.1. Понятие кредитоспособности заемщика

Кредитование

является наиболее распространенным инструментом платного размещения банковских

ресурсов. Дихотомия активных операций банков, в том числе и кредитования,

заключается в поиске оптимального соотношения риска и доходности. В этой связи

одним из важнейших направлений коммерческого банка является оценка кредитоспособности

потенциальных заемщиков.

Вопросы

кредитоспособности были достаточно актуальными и широко освещались еще в

экономической литературе дореволюционного периода, а также в трудах экономистов

20-х годов. Последние в целом под кредитоспособностью понимали:

·

с точки зрения заемщика – способность к

совершению кредитной сделки, возможность своевременного возврата полученной

ссуды;

·

с позиций банка – правильное определение размера

допустимого кредита [7].

При

определении кредитоспособности заемщика, как правило, принимали во внимание

такие факторы:

·

дее- и правоспособность заемщика для совершения

кредитной сделки;

·

моральный облик, репутация;

·

наличие обеспечительного материала ссуды;

·

способность заемщика получать доход.

Моральному

облику клиента особенно большое внимание уделялось в литературе

дореволюционного периода. По мнению И. Ададурова, «первым и важнейшим условием

кредита является необходимость, чтобы личность, ищущая у нас возможности

кредитоваться, по своим нравственным качествам не внушала недоверия». При этом моральную основу кредитной сделки

(честность и порядочность) напрямую

связывали с фактором управления делами, компетентностью, умением руководителей

хозяйств предвидеть изменение экономической конъюнктуры и пользоваться ими,

своевременно перестраивать производство и т.д [7,8].

Естественно,

к числу важнейших аспектов кредитоспособности относилось наличие материального

обеспечения ссуды. Отдельные специалисты даже придавали этому фактору решающее

значение. Так, Н. Бунге, связывавший высшую кредитоспособность с наибольшей

неподвижностью капитала, вложенного в недвижимое имущество, писал, что

«имущество недвижимое рассматривается как самая лучшая гарантия» [9,

с.68].

Тем не

менее, большинство экономистов того времени при рассмотрении вопроса о выдаче

кредита во главу угла ставили возможность получения заемщиком дохода. Тот же И.

Ададуров связывал возможность

кредитования конкретного хозяйства «с его высшей целесообразностью,

устойчивостью и доходностью». На этом же делался акцент и в исследованиях 20-х

годов [7,

с.295].

Проблема

оценки кредитоспособности заемщика банка не относится к числу достаточно

разработанных. Прежде всего в уточнении нуждается сам термин

«кредитоспособность». Распространенным является такое его определение

(способность лица полностью и в срок рассчитаться по своим долговым

обязательствам), которое делает его неотличимым от другого термина –

«платежеспособность».

Платежеспособность

– это способность и возможность юридического или физического лица своевременно

погасить все виды задолженности. В отличие от этого кредитоспособность – это

возможность погашения ссудной задолженности. С этой стороны кредитоспособность

- понятие более узкое, чем

платежеспособность. Следовательно, банку, чтобы решиться выдать кредит данному

заемщику, достаточно убедиться в его

кредитоспособности, не обязательно рассматривая вопрос в более широком аспекте

(хотя из соотношения понятий ясно, что если заемщик платежеспособен, то это

включает в себя и его кредитоспособность) [10, 12].

По мнению

многих авторов, наиболее комплексно понятие кредитоспособность раскрыто в

следующем определении: «…кредитоспособность представляет собой оценку банком

заемщика с точки зрения возможности и целесообразности предоставления ему

кредита и определяет вероятность своевременного возврата суммы основного долга

и выплаты процентов по нему в будущем» [9, с.89]. То

есть уровень кредитоспособности клиента свидетельствует о степени

индивидуального риска банка, связанного с выдачей конкретной ссуды конкретному

заемщику. В дальнейшем я буду придерживаться именно этого определения.

Ключевыми целями

кредитоспособности являются:

1.

Определение способности и готовности заемщика вернуть

испрашиваемую сумму в соответствии с условиями кредитного договора.

2.

Оценка риска, связанного с кредитованием данной

организации.

3.

Определение размера кредита и условий его

предоставления конкретному заемщику.

Среди

основных задач оценки кредитоспособности выделяют следующие:

1.

Формирование общей характеристики потенциального

заемщика. На данном этапе должна быть подтверждена правоспособность заемщика и

лиц, выступающих от его имени, на вступление в кредитные отношения с банком, а

также получена информация о кредитной истории организации, о ее собственниках и

руководителях.

2.

Проведение экономического анализа организации. Данная

задача является трудоемкой и ответственной, поскольку требует создания будущего

финансового состояния заемщика. Решение данной проблемы проходит несколько

этапов, которые будут рассмотрены мною далее.

3.

Оценка других показателей. Сюда относится анализ

делового риска, обеспечения, кредитной истории и ряда различных факторов и

рисков, способных повлиять по мнению кредитного работника на кредитоспособность

заемщика [13].

Несмотря на единство критериев и способов оценки, существует

специфика в анализе, которая заключается в комбинации применяемых способов

оценки, а также в их содержании.

1.2. Основные проблемы оценки кредитоспособности

Как уже

сказано, кредитоспособность заемщика зависит от многих факторов. Уже это само

по себе означает трудность, поскольку каждый фактор (для банка – факторы риска)

должен быть оценен и рассчитан. К этому следует добавить необходимость

определения удельного «веса» каждого отдельного фактора для состояния

кредитоспособности, что также чрезвычайно непросто.

Еще сложнее

оценить перспективы изменений всех тех факторов, причин и обстоятельств,

которые будут определять кредитоспособность заемщика в предстоящий период [17].

Способность

заемщика погасить ссудную задолженность имеет значение для кредитора лишь в том

случае, если она относится к будущему периоду (является прогнозом такой

способности, причем прогнозом достаточно обоснованным, правдоподобным). Между

тем все показатели кредитоспособности, применяемые на практике, обращены в

прошлое, так как рассчитываются по данным за истекший период или периоды, к

тому же это обычно данные об остатках («запасах») на отчетную дату, а не более

точные данные об оборотах («потоках») за определенный период. Здесь об этом

говорится с одной целью – чтобы стало ясно, что вообще показатели

кредитоспособности имеют в некотором роде ограниченное значение.

Дополнительные

сложности в определении кредитоспособности возникают в связи с существованием

таких ее факторов, измерить и оценить значение которых в цифрах невозможно. Это

касается в первую очередь морального облика, репутации заемщика и др. [20,

21].

Наконец,

значительные сложности порождаются инфляцией, искажающей показатели,

характеризующие возможности погашения ссудной задолженности (это относится,

например, к показателям оборачиваемости капитала и отдельных его частей –

активов, основного капитала, запасов), и неодинаковой динамикой объема оборота

(из-за опережающего роста цен на реализуемую продукцию) и оценкой остатков

(основных средств, запасов).

Итак,

получить единую, синтетическую оценку кредитоспособности заемщика с обобщением

цифровых и нецифровых данных нельзя. Для обоснованной оценки кредитоспособности

помимо информации в цифровых величинах нужна экспертная оценка

квалифицированных аналитиков [27].

В то же

время сложность оценки кредитоспособности обусловливает применение

разнообразных подходов к такой задаче – в зависимости как от особенностей

заемщиков, так и от намерений конкретного банка-кредитора. При этом важно

подчеркнуть: различные способы оценки кредитоспособности не исключают, а

дополняют друг друга. Это значит, что применять их следует в комплексе [23].

1.3 Основные подходы к оценке кредитоспособности

корпоративных клиентов используемые банками

России

1.3.1. Информационная база для оценки

кредитоспособности

Для

эффективного проведения оценки кредитоспособности предприятия необходимо, в

первую очередь, создать информационную базу анализа. В целях определения

категории качества ссуды, при формировании резервов на возможные потери по

ссудам, в положении ЦБ 254-П от 26.03.04 изложен примерный перечень информации

для анализа финансового положения заёмщика (прилож. 1).

На мой взгляд, данный

перечень является практически исчерпывающим. Очевидно, что количество

предоставляемых для анализа данных зависит от размера запрашиваемого кредита и

индивидуальных особенностей конкретного заёмщика. Как правило, банки

самостоятельно формируют перечень документов необходимых для рассмотрения

кредитной заявки таковым, чтобы можно было оценить потенциального заемщика по

группам риска резервов на возможные потери по ссудам [5,6].

Проблемой, встающей перед

банками при оценке кредитоспособности в части информационного обеспечения,

является полнота и достоверность предоставляемой информации. А также то, что

целый ряд значимых показателей, таких как

состав реальных собственников компании, качество корпоративного

управления, вовлечённость в судебные разбирательства, степень зависимости от аффилированных лиц и

прочее оценить достаточно сложно и затратно [24, 25].

Несомненно, важнейшим

источником информации для анализа кредитоспособности предприятия-заёмщика

является бухгалтерская отчётность.

Однако перед проведением непосредственного анализа отчётности необходимо

учесть целый ряд существенных нюансов, пренебрежение которыми способно исказить

реальную картину финансового состояния

организации.

Баланс не отражает точную

стоимость предприятия на день оценки. Бухгалтерские стандарты используют в качестве основы при оценке

активов и пассивов первоначальную стоимость - стоимость в ценах приобретения,

которая, несмотря на регулярные амортизационные отчисления, не соответствует

стоимости активов и пассивов на день оценки (амортизация и методы списания

стоимости являются лишь неточным и искусственным приблизительным отражением

действительного процесса старения актива).

Для определения реальной

стоимости некоторых статей баланса необходима перспективная оценка. Примером

служит дебиторская задолженность, оцененная и очищенная с точки зрения

возвратности; запасы, стоимость которых должна быть основана на их

реализуемости; и внеоборотные активы, реальная стоимость которых должна

базироваться на сроке годности, длительности эксплуатации [22].

Стоимость ценных бумаг

фирмы (акций, облигаций) базируется на ожидаемых в будущем налично-денежных

потоках и доходах от владения бумагами или от их продажи. Необходимо учитывать

как возможный потенциал роста данных активов, так и их ликвидность. Для крупных

банков, активно размещающих денежные средства на рынке ценных бумаг гораздо

проще оценить «реальную» стоимость ценной бумаги.

Ещё одним существенным

аспектом проблемы информационного обеспечения является необходимость оценки

использования заёмщиков схем по оптимизации налогообложения, поскольку в случае

активного применения данных схем возникает риск ухудшения финансового состояния

организации вследствие действия налоговых органов [21].

1.3.2. Методы оценки кредитоспособности заемщика

1.3.2.1.

Система комплексного финансового анализа

Система комплексного финансового

анализа - наиболее распространённая в российских банках методика

оценки кредитоспособности.

Первым этапом анализа

является выявление «больных» статей финансовой отчётности. Информация о

недостатках в работе коммерческой организации, как правило, присутствует в

бухгалтерской отчетности в явном или завуалированном виде. Необходимо выявить

эти «больные» статьи, свидетельствующие о крайне неудовлетворительной работе и

определенных недостатках в деятельности организации («Непокрытые убытки прошлых

лет» (ф.№1), «Непокрытый убыток отчетного года» (ф. №1), «Кредиты и займы, не

погашенные в срок» (ф. №5), «Кредиторская задолженность просроченная» (ф. №5),

«Векселя выданные просроченные» (ф.№5) и др.) [26].

Следующим этапом является

оценка имущественного положения организации, информация о котором представлена

в бухгалтерском балансе предприятия.

Согласно действующим

нормативным документам баланс в настоящее время составляется в оценке нетто.

Итог баланса дает ориентировочную оценку суммы средств, находящихся в

распоряжении предприятия. Эта оценка является учетной и ни в коем случае не

отражает реальной суммы денежных средств, которую можно выручить за имущество,

например в случае ликвидации коммерческой организации. Текущая стоимость

активов предприятия определяется рыночной конъюнктурой и может отклоняться в любую

сторону от учетной [20,16].

1.3.2.1.1. Структурный анализ отчетности

Расчет и анализ динамики

финансовых ресурсов, находящихся в распоряжении предприятия, в общей сумме и в

разрезе основных групп позволяют сделать лишь самые общие выводы о его имущественном

положении. Следующей аналитической процедурой является вертикальный анализ:

иное представление отчетной формы, в частности баланса, в виде относительных

показателей. Такое представление позволяет увидеть удельный вес каждой статьи

баланса в общем итоге. Обязательный элемент анализа - динамические ряды этих

величин, посредством которых можно отслеживать и прогнозировать структурные

изменения в составе активов и источников их покрытия.

Горизонтальный анализ

баланса заключается в построении одной или нескольких аналитических таблиц, в

которых абсолютные балансовые показатели дополняются относительными темпами

роста (снижения). Как правило, берут базисные темпы роста за ряд лет (смежных

периодов), что позволяет не только анализировать изменение отдельных балансовых

статей, но и прогнозировать их значения [19].

Горизонтальный и

вертикальный анализ взаимно дополняют один другого и применять их следует в

комплексе..

1.3.2.1.2. Финансовые коэффициенты

Наиболее

значимым для банка является анализ финансового положения предприятия-заёмщика.

Существуют различные методики анализа финансового состояния. В нашей стране по

опыту экономически развитых стран все большее распространение получает

методика, основанная на расчете и использовании в пространственно-временном

анализе системы коэффициентов [16,26].

Финансовое

состояние, как правило, рекомендуется определять посредством расчет четырех

групп финансовых коэффициентов :

1.

Коэффициенты ликвидности.

2.

Коэффициенты финансовой устойчивости и

платежеспособности.

3.

Коэффициенты деловой активности.

4.

Коэффициенты рентабельности.

Чтобы

рассчитать коэффициенты и получить

представление о финансовом состоянии заемщика, необходимо составить

агрегированные баланс предприятия и отчет о прибылях и убытках (табл. 1.1,

1.2).

Таблица

1.1. Агрегированный баланс предприятия

|

Агрегат

|

Статья баланса

|

Агрегат

|

Статья баланса

|

|

1

|

2

|

3

|

4

|

|

|

АКТИВЫ

|

|

ПАССИВЫ

|

|

А1

|

Текущие (оборотные активы),

всего

В том числе:

|

П1

|

Обязательства (задолженность),

всего

В том числе:

|

|

А2

|

денежные средства

|

П2

|

долгосрочная задолженность

|

|

A3

|

расчеты и прочие текущие

активы, всего

Из них:

|

ПЗ

|

краткосрочная задолженность

|

|

|

|

|

П4

|

Прочие обязательства

|

|

Окончание табл. 1.1

|

|

1

|

2

|

3

|

4

|

|

А4

|

Расчеты с дебиторами (в течение

|

П5

|

Собственный капитал

|

|

|

12 месяцев)

|

|

В том числе:

|

|

А5

|

Товарно-материальные запасы

|

|

|

А6

|

Прочие текущие активы

|

П6

|

уставный капитал

|

|

А7

|

Основной капитал (внеоборотные

|

П7

|

резервный капитал

|

|

|

Активы)

|

|

|

|

А8

|

Иммобилизованные активы

|

П8

|

прочие фонды

|

|

|

|

П9

|

Нераспределенная прибыль

|

|

|

|

|

прошлых лет

|

|

|

|

П10

|

Нераспределенная прибыль

|

|

|

|

|

отчетного года

|

|

|

БАЛАНС (А1+А7+А8)

|

|

БАЛАНС (П1+П5).

|

Таблица

1.2. Агрегированные показатели отчета о прибылях и убытках

|

Агрегат

|

Показатель

|

|

О1

|

Выручка от реализации

|

|

О2

|

Себестоимость

реализованной продукции

|

|

О3

|

Отвлеченные из прибыли

средства

|

|

О4

|

Прибыль (убыток) отчетного

года

|

Оценка ликвидности

Под ликвидностью

какого-либо актива следует понимать способность его трансформироваться в

денежные средства, а степень ликвидности определяется продолжительностью

временного периода и потерями в стоимости активов, в течение которого эта

трансформация может быть осуществлена. Чем короче период, тем выше ликвидность

данного вида активов.

Говоря

о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных

средств в размере, теоретически достаточном для погашения краткосрочных

обязательств хотя бы и с нарушением сроков погашения, предусмотренных

контрактами. Количественно ликвидность характеризуется специальными

относительными показателями - коэффициентами ликвидности.

Общая идея такой оценки

заключается в сопоставлении текущих обязательств и активов, используемых для их

погашения. К текущим относятся активы (обязательства) с временем обращения

(сроком погашения) до одного года. С позиции мобильности текущие (оборотные)

активы могут быть разделены на три группы [27].

Первая группа:

·

Денежные средства;

·

Краткосрочные финансовые вложения.

Вторая группа:

·

Готовая продукция;

·

Товары отгруженные;

·

Дебиторская задолженность, платежи по которой

ожидаются в течение 12 месяцев;

Третья группа:

·

Дебиторская задолженность, платежи по которой

ожидаются через 12 месяцев;

·

Производственные запасы;

·

Незавершенное производство;

·

Расходы будущих периодов.

Исходя из описанной классификации

текущих активов можно рассчитать коэффициенты ликвидности (табл.1.3).

Таблица 1.3. Коэффициенты

ликвидности

|

Коэффициент

|

Расчет

|

Расчет по агрегатам

|

Оптимум

|

|

1

|

2

|

3

|

4

|

|

К1 — коэффициент покрытия, или текущей ликвидности

|

Текущие

(оборотные) активы / Краткосрочная задолженность

|

А1/П3

|

≥2,

<3

|

|

К2 — коэффициент промежуточной ликвидности

|

(Текущие активы —

ТМЗ) / Краткосрочная задолженность

|

(А1 - А5) / ПЗ

|

≥1

|

|

Окончание табл. 1.3

|

|

1

|

2

|

3

|

4

|

|

КЗ — коэффициент абсолютной

ликвидности

|

Денежные средства

/ Краткосрочная задолженность

|

А2/ПЗ

|

≥0,2; <0,3

|

Коэффициент

текущей ликвидности дает общую оценку ликвидности коммерческой организации,

показывая, в какой мере текущие кредиторские обязательства обеспечиваются

материальными оборотными средствами. Значение коэффициента в среднем зависит от

отраслевой принадлежности предприятия. В экономически развитых странах

считается нормальным, когда текущей ликвидности варьируется около 2. Данное

значение ни в коем случае не является нормативным, это аналитическая средняя.

Во многих отраслях значение коэффициента текущей ликвидности может существенно

отклоняться в любую сторону.

Коэффициент быстрой

ликвидности исчисляется по более узкому кругу оборотных активов, когда из

расчета исключается наименее ликвидная их часть - материально-производственные

запасы. Это вызвано тем, что трансформация этих активов в денежные средства

может быть продолжительной во времени, а денежные средства в сопоставимых

ценах, вырученные в случае вынужденной реализации производственных запасов,

часто существенно ниже затрат по их приобретению.

Наиболее жестким критерием

оценки является коэффициент абсолютной ликвидности, показывающий, какая часть

краткосрочных заемных обязательств может быть погашена немедленно. Какие-либо

более или менее обоснованные ориентиры о нормативном значении этого

коэффициента отсутствуют, т.к. управление денежными средствами, в частности

определение оптимального остатка средств на счете и в кассе, особенно в

условиях становления полнокровных рыночных отношений, вряд ли поддается

стандартизации. Тем не менее, можно считать, что значение коэффициента

абсолютной ликвидности должно варьироваться в пределах от 0,2 до 0,3 [23].

Оценка финансовой устойчивости и платежеспособности

Количественно финансовая устойчивость

может оцениваться в двух плоскостях:

1. Структуры источников средств.

2. Расходов, связанных с обслуживанием

внешних источников.

Исходя из этого, рассчитываются

коэффициенты, характеризующие финансовую устойчивость (табл. 1.4)

Таблица

1.4. Коэффициенты финансовой устойчивости и платежеспособности

|

Коэффициент

|

Расчет

|

Расчет по агрегатам

|

Оптимум

|

|

К4 –

коэффициент финансового левериджа

|

Заемный капитал

/ Собственный капитал

|

П5 / П1

|

£1,0

|

|

К5 — коэффициент обес-печенности собственными оборотными

средствами

|

(Собственный капитал — — Внеоборотные активы) / Оборотные активы

|

(П5 - А7 - А8)/ А1

|

≥0,1

|

|

К6 — коэффициент авто-номии

(финансовой неза-висимости)

|

Собственный

капитал / Пассивы

|

П5 / (П1 + П5)

|

≥0,5

|

|

К7 —

коэффициент финан-сирования

|

Собственный капитал / Общая кредиторская задол-женность

|

П5/ (П2+ПЗ+П4)

|

≥1

|

|

К8 —

коэффициент манев-ренности средств

|

(Оборотные

активы — Краткосрочная задолженность) / Сумма оборотных активов

|

(А1-ПЗ)/А1

|

≥0,2

|

|

К9 — коэффициент мо-бильности средств

|

Оборотные

активы / Внеоборотные активы

|

А1 / (А7 + А8)

|

≥0,5

|

Коэффициент финансового

левериджа. Финансовый леверидж количественно измеряется соотношением между

собственным и заемным капиталом. Его уровень прямо пропорционально влияет на

степень финансового риска предприятия, его прибыль, а значит и на финансовую

устойчивость. Чем выше уровень финансового левериджа, тем больше зависимость от

привлеченных источников, тем большие расходы несет предприятие по обслуживанию

долгов, тем менее устойчивым считается предприятие. Оптимальным считается

значение на уровне 1.

Коэффициент обеспеченности собственными

оборотными средствами характеризует наличие собственных

оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент автономии

(финансовой независимости) характеризует долю средств,

вложенных собственниками в общую стоимость имущества предприятия.

Чем выше значение коэффициента, тем более финансово независимым считается

предприятие.

Коэффициент финансирования,

или отношения собственного капитала к общей кредиторской задолженности,

показывает, насколько кредиторская

задолженность обеспечена собственным капиталом.

Коэффициент маневренности

средств по своему экономическому содержанию характеризует реальную

возможность превращения активов предприятия в ликвидные средства. Он показывает, какая его часть

используется для финансирования текущей деятельности, т.е. вложена в оборотные

средства, а какая часть капитализирована. Значение этого показателя может

ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

Коэффициент мобильности средств

отражает лишь потенциальную возможность превращения активов в ликвидные

средства [20].

Оценка деловой активности

Коэффициенты деловой

активности (оборачиваемости) помогают определить

эффективность использования как отдельных статей

активов, так и совокупных активов предприятия (табл. 1.5).

Таблица 1.5.

Коэффициенты деловой активности

|

Коэффициент

|

Расчет

|

Расчет по агрегатам

|

|

1

|

2

|

3

|

|

К9

— коэффициент общей оборачи-ваемости активов

|

Выручка от реализации / Активы

|

О1 / (А1 + А7 + А8)

|

|

Окончание табл. 1.5

|

|

1

|

2

|

3

|

|

К10 — коэффициент оборачиваемо-сти

мобильных активов

|

Выручка от реализации / Оборотные активы

|

01 / А1

|

|

К11 —

коэффициент оборачиваемо-сти немобильных

активов

|

Выручка от реализации / Внеоборотные активы

|

О1 / (А7 + А8)

|

|

К12 — коэффициент оборачиваемо-сти дебиторской

задолженности

|

Выручка от реализации / Дебиторская задолженность

|

O1/A4

|

Единых

критериев для значений этих показателей не существует. Они зависят от многих

факторов: отраслевой принадлежности компании, принципов кредитования,

сложившейся структуры источников средств, оборачиваемости оборотных средств,

репутации организации и др. Поэтому приемлемость значений этих коэффициентов,

оценка их динамики и направлений изменения могут быть установлены только в

результате пространственно-временных сопоставлений по группам родственных

коммерческих организаций.

Оценка

коэффициентов оборачиваемости производится сравнением данных отчетного периода

с данными аналогичного прошлого периода. В результате чего определяется

ускорение или замедление оборачиваемости. Учитывая длительный срок службы

основных фондов, на практике оборачиваемость чаще определяют только по

оборотным активам. Для принятия обоснованных управленческих решений изучают

частные показатели оборачиваемости отдельных видов оборотных средств.

Рассчитанные

таким образом частные показатели оборачиваемости с учетом выручки необходимы

для определения влияния каждой статьи оборотных активов на изменение общей

продолжительности оборота оборотных активов.

Экономический

эффект ускорения оборачиваемости Э выражается в относительном

высвобождении средств из оборота и увеличении суммы прибыли. Сумма

высвобожденных средств из оборота в связи с ускорением или дополнительно

привлеченных средств в оборот при замедлении оборачиваемости определяется по

формуле (1.1).

,

(1.1)

,

(1.1)

где

–Э – относительное высвобождение средств из оборота;

+Э

– относительное привлечение средств в оборот;

П

– продолжительность одного оборота, дн.;

Р

– выручка от реализации продукции (стр 010, ф.№2), тыс.р.;

Д

– число дней в анализируемом периоде.

Увеличение прибыли за счет

изменения оборачиваемости можно рассчитать умножением прироста коэффициента

оборачиваемости на фактический коэффициент рентабельности реализации и на

фактическую среднюю сумму активов [21].

Оценка рентабельности

Коэффициенты прибыльности

(рентабельности) отражают итоговую эффективность использования

активов и собственных средств предприятия, а также характеризуют рентабельность

вложений в имущество и производство продукции, т.е. конкретный финансовый результат (табл. 1.6).

Таблица 1.6 Коэффициенты рентабельности

|

Коэффициент

|

Расчет

|

Расчет по агрегатам

|

|

К13 —

коэффициент рентабельности продаж

|

Прибыль / Выручка от реализации

|

О4/О1

|

|

К14 — коэффициент рентабельности

активов

|

Прибыль / Активы

|

О4 / (А1 + А7 + А8)

|

|

К15 —

коэффициент рентабельности собственного капитала

|

Прибыль / Собственный капитал

|

О4 /П5

|

Коэффициент

рентабельности продаж показывает, какую прибыль

получает предприятие с каждого рубля реализованной продукции.

Коэффициент

рентабельности активов характеризует размеры прибыли, получаемой

предприятием с каждого рубля, вложенного в

его активы.

Коэффициент рентабельности

собственного капитала характеризует

размеры получаемой предприятием прибыли на каждый рубль собственных средств [19].

На практике коммерческий банк выбирает коэффициенты для

практического использования, решает вопросы об особенностях методологии их

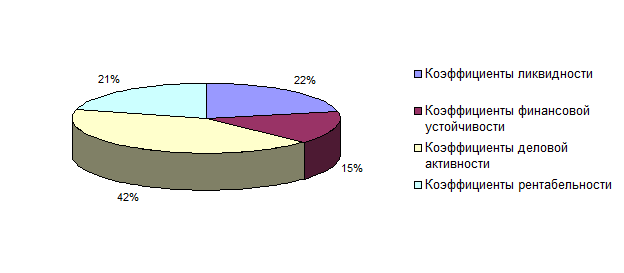

расчета (рис.1.1).

Рис. 1.1 Пример определения банком значимости финансовых

коэффициентов

Рис. 1.1 Пример определения банком значимости финансовых

коэффициентов

Конечный итог анализа финансового состояния – выведение рейтинга

заемщика по данной категории оценки. Это делается в основном на балльной основе

по каждой из групп коэффициентов и каждому коэффициенту в группе. То есть в

зависимости о значения коэффициента ставится определенная оценка, а далее

определяется общая сумма баллов исходя и из доли каждой из групп коэффициентов

в суммарной оценке [11].

Нормативные

уровни значений коэффициентов разрабатываются каждым банком на базе накопленной

статической информации о фактическом значении коэффициентов кредитоспособности

по обслуживаемой клиентуре и мировых стандартов.

Таким образом, исходя из значений коэффициентов по каждой группе

определяется класс кредитоспособности и присваиваются определенное количество

баллов. Далее производится общий расчет баллов, исходя из доли групп коэффициентов в общей совокупности

принятой за 100%, и по суммарному количеству баллов определяется класс

кредитоспособности клиента (кредитный рейтинг), в зависимости от принятых

банком градаций.

Более точные значения о классе кредитоспособности могут оцениваться

с учетом дополнительных показателей. Банки сами определяют состав своих

коэффициентов, но придерживаются описанных групп [10].

Вместе с тем необходимо еще раз обратить внимание на следующее.

Коэффициенты представленного типа полезны, поскольку позволяют дать

характеристики отдельных сторон деятельности заемщиков с помощью цифровых

величин. Но нельзя также не видеть их ограниченности, так как они:

·

отражают положение дел в прошлом, причем на

основании данных об остатках;

·

показывают лишь некоторые стороны деятельности

предприятий – в основном лишь движение оборотных средств;

·

не учитывают ни репутации заемщика (квалификация

персонала, соблюдения договоров, платежной дисциплины и т.д.), ни особенностей

и перспектив экономической конъюнктуры, в том числе инфляции, ни оценок

выпускаемой и реализуемой продукции (технический уровень и другие параметры,

наличие спроса, намечаемые изменения в составе и структуре продукции), ни

перспектив капиталовложений.

В силу этого от применения данных коэффициентов не следует,

конечно, отказываться, но также нельзя ограничиваться ими, поскольку они не

полно характеризуют кредитоспособность заемщика. При этом едва ли целесообразно

отдавать предпочтение кому-либо одному показателю (одной группе показателей).

Очевидно, классифицировать заемщиков на те или иные классы предпочтительнее по

совокупности всех групп коэффициентов.

1.3.2.2. Денежный поток

Денежный

поток – это объем денежных средств, которые получает или выплачивает

предприятие в течение отчетного или планируемого периода. Денежный оборот

предприятия складывается из движения денежных средств в связи с различными

хозяйственными операциями, которые можно сгруппировать по их экономическому

содержанию. Принято выделять три вида хозяйственных операций и соответственно

связанных с ними денежных потоков: текущая, инвестиционная и финансовая.

Текущая деятельность

отражает основной поток денежных средств от производства и реализации

продукции, выполнения работ или оказания услуг. Инвестиционная

деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера.

Источники денежных средств для инвестиционной деятельности: амортизационные

отчисления, фонд накопления, нераспределенная прибыль,

доходы от продажи основных фондов, долгосрочные кредиты и займы,

эмиссия акций. Финансовая деятельность - операции по краткосрочному финансированию предприятия:

краткосрочные кредиты и займы, оплаты процентов по

полученным кредитами займам, обороты по валютным операциям [16].

Между всеми этими видами деятельности

существует связь. Денежные потоки, создаваемые текущей

деятельностью предприятия, часто переходят в сферу инвестиционной

деятельности, где могут использоваться для развития и совершенствования

производства. Однако, они могут быть направлены и в сферу

финансовой деятельности для выплаты, например, дивидендов. В свою

очередь, текущая деятельность часто поддерживается за счет

инвестиционной и финансовой, что обеспечивает выживание предприятий в

нестабильных экономических условиях.

Оценка денежных потоков по российским предприятиям находится в начальной

стадии. В качестве стандарта при оценке денежных потоков выступает

бухгалтерская отчетность о движении денежных средств (форма № 4), которая

составляется только в последнее время.

Анализ денежного потока

заключается в сопоставлении притока и оттока денежных средств у заемщика за

период, предшествующий сроку испрашиваемого кредита (табл. 1.8). Существует два

метода его расчета денежного потока: прямой и косвенный [17,19].

Прямой метод

имеет более простую процедуру расчета, так как не посредственно связан с регистрами

бухгалтерского учета (Главной книгой, журналами-ордерами и др.). На этом методе

строится квартальная отчетность о движении денежных средств (форма № 4).

Используя данные отчетности,

Таблица

1.8. Пример оценки денежного потока предприятия

|

I. Средства, полученные от прибыльных операций

|

|

1.Прибыль

от производственной деятельности

(операционная прибыль)

2.Амортизация

3.Резерв

на покрытие предстоящих расходов и платежей (резервы будущих расходов)

4.Валовой

операционный денежный поток (1+2+3)

|

|

II. Поступления (расходы) по текущим операциям

|

|

5.Увеличение

(-) или уменьшение (+) дебиторской задолженности по сравнению с

предшествующим периодом

6.Увеличение

(-) или уменьшение (+) запасов и затрат по сравнению с предшествующим

периодом

7.Увеличение

(+) или уменьшение (-) кредиторской задолженности по сравнению с

предшествующим периодом

8.Чистый

операционный поток (4+5+6+7)

|

|

III. Финансовые обязательства

|

|

9.Затраты

из спецфондов в счет прибыли данного периода

10.Расходы

по уплате процентов (-)

11.Дивиденды

12.Денежные

средства после уплаты долга и дивидендов (8-9-10-11)

|

|

IV. Другие вложения средств

|

|

13.Налоги

14.Вложения

в основные фонды

15.Увеличение

(+) или уменьшение (-) по прочим краткосрочным и долгосрочным активам

16.Увеличение

(+) или уменьшение (-) по прочим текущим и долгосрочным пассивам

17.Увеличение

(+) или уменьшение (-) нематериальных активов

18.Прочие

доходы (+) и расходы (-)

19.Общая

потребность в финансировании (12-13-14+15+16-17+18)

|

|

V. Требования по финансированию

|

|

20.Краткосрочные

кредиты: уменьшение (-) или прирост (+) по сравнению с предшествующим

периодом

21.Среднесрочные

и долгосрочные кредиты:

уменьшение

(-) или прирост (+)

22.Увеличение

(+) или уменьшение (-) уставного фонда

|

|

Общий

денежный поток

|

можно подсчитать приток или отток денежных

средств сначала по видам деятельности, а потом в целом по предприятию как

разницу между поступлениями денежных средств и их выбытием. Приток или отток

денежных средств можно охарактеризовать как чистый денежный поток со знаком

плюс или минус. Покажем взаимосвязь потоков денежных средств: Остаток денежных

средств предприятия на начало периода ± Чистый денежный поток ТД ± Чистый

денежный поток ИД ±Чистый денежный поток ФД = остаток денежных средств

предприятия на конец периода.

Рассмотренный метод

позволяет судить о ликвидности предприятия, детально раскрывая движение

денежных средств на его банковском счете, но не показывает взаимосвязи

полученного финансового результата и изменения величины денежных средств. Этот

недостаток устраняется при использовании косвенного метода. При применении

косвенного метода сначала устанавливают чистую прибыль и определяют разницу

между доходами и притоком денежных средств, между расходами и оттоком денежных

средств.

Чтобы объяснить причины

расхождения между суммой полученной прибыли и изменением суммы денежных средств

на счете предприятия, необходима оценка влияния метода начисления на

формирование прибыли. Для этого в отчете о движении денежных средств

устраняются операции, оказывающие влияние на расчет чистой прибыли, но не

оказывающие влияния на динамику денежных средств. Следовательно, чистая прибыль

предприятия увеличивается (уменьшается) на сумму неденежных статей. К

неденежньм статьям относят: начисление амортизации, прибыль (убыток) от

реализации основных средств, расходы будущих периодов.

В результате

инвестиционной деятельности в расчете увеличения (уменьшения) чистых денежных

средств учитывается выручка от реализации долгосрочных активов, расходы на

приобретение долгосрочных активов и инвестиции в долгосрочные активы

предприятий, а также получение (выплата) дивидендов по обязательствам

долгосрочного характера. Приток-отток наличных денег при осуществлении

финансовой деятельности связаны с проведением финансовых операций

краткосрочного характера. Алгебраическая сумма чистых поступлений наличных

денег по всем трем направлениям деятельности предприятия дает чистый приток

(отток) денежных средств.

Для анализа денежного

потока (любыми методами) следует брать данные за несколько периодов, чтобы

выявить тенденции в изменении. Если заемщик имел постоянный чистый денежный

приток, то это свидетельство его финансовой устойчивости и кредитоспособности.

Кратковременный чистый денежный отток - свидетельство более низкого уровня

кредитоспособности. Систематический чистый денежный отток - свидетельство

некредитоспособности предприятия.

Как правило, на основании

соотношения величины общего денежного потока и размера долговых обязательств

клиента определяется его класс кредитоспособности. В последнее время банки

отходят от данного фактора при оценке кредитоспособности, так как его анализ

достаточно трудоемок, а существуют более «простые» методы анализа, дающие

верную оценку (финансовые коэффициенты, деловой риск и др.) [20].

1.3.2.3. Деловой риск

Деловой риск связан с прерывностью кругооборота фондов,

возможностью не завершить эффективно этот кругооборот. Анализ такого риска

позволяет прогнозировать достаточность истоков погашения ссуды. Тем самым он

дополняет способы оценки кредитоспособности клиентов банка.

Факторы делового риска связаны с отдельными стадиями кругооборота

фондов. Набор этих факторов может быть представлен следующим образом.

·

надежность поставщиков;

·

диверсифицированность поставщиков;

·

сезонность поставок;

·

длительность хранения сырья и материалов

(являются ли они скоропортящимися);

·

наличие складских помещений и необходимость в

них;

·

порядок приобретения сырья и материалов (у

производителя или через посредника);

·

факторы экологии;

·

мода на сырье и материалы;

·

уровень цен на приобретаемые ценности и их

транспортировку (доступность цен для заемщика, опасность повышения цен);

·

соответствие транспортировки характеру груза;

·

риск ввода ограничений на вывоз и ввоз

импортного сырья и материалов

Деловой риск связан также с недостатками законодательной основы для

совершения и завершения кредитуемой сделки, а также со спецификой отрасли

заемщика. Необходимо учитывать влияние на развитие данной отрасли

альтернативных отраслей, систематического риска по сравнению с экономикой в

целом, подверженность отрасли цикличности спроса, постоянство результатов в

деятельности отрасли и т.д.

Методика оценки

кредитоспособности на основе анализа делового риска еще находится в стадии разработки и не адаптирована к

банковской практике. Знание показателей производственной деятельности (при

обеспеченности информацией) и

методики балльной оценки позволит дополнить оценку кредитоспособности на основе финансовых коэффициентов [23].

1.3.3. Дополнительные факторы кредитоспособности

Кроме указанных выше первичных факторов используемых

при оценке кредитоспособности известны и широко используются так называемые

вторичные факторы кредитоспособности, а именно:

·

передаваемое в залог (заклад) обеспечение;

·

региональные риски (риски вложения средств в регион

нахождения предприятия);

·

кредитная история предприятия;

·

субъективные факторы кредитоспособности.

Первые два вторичных фактора дают дополнительную

количественную, два последние - качественную оценку кредитоспособности.

Принимаемое

в залог обеспечение необходимо для погашения за счет него кредита и

процентов по нему при невозможности погашения денежными средствами заемщика.

Реализация имущества должна производиться оптом в короткие сроки и по выгодным

для банка ценам, чтобы вырученные средства полностью покрывали сумму основного

долга и начисленных на него процентов. Для этого при заключении договора на

предоставление кредита соответствующие специалисты банка должны оценить

рыночную стоимость передаваемого в залог имущества, его ликвидность и права

заемщика на данное имущество [18].

Региональные

риски связаны с тем, что кредитование предприятий, находящихся вне

зоны работы банка или его филиала, а так же находящегося в так называемых

«регионах риска» (Чечня, Ингушетия, Северный Кавказ и ряд других) заведомо

более рискованно, чем в благополучных регионах и в зоне работы банка.

Повышенному риску так же способствует политическая нестабильность в регионе,

экстремальные погодные условия, перебои в снабжении электроэнергией,

водоснабжении и водоотведении, разногласия федерального и местного

законодательств, уровень безработицы, динамика задолженности по выплате

заработной платы бюджетным организациям и всевозможных пособий.

Привлекательности региону добавляет благоприятный инвестиционный климат, защита

вложенных средств на уровне власти, отлаженная судебная система, наличие полезных

ископаемых, высокая квалификация кадров.

Указанные выше положительные и отрицательные стороны

развития региона должны соответственно добавить или отнять некоторое количество

баллов при оценке кредитоспособности ссудополучателя.

Финансовый анализ, оценка передаваемого в залог

имущества, оценка региональных рисков оценивают потенциальную возможность

предприятия генерировать денежный поток для оплаты кредита. Остается

невыясненной еще одна сторона ссудополучателя - желает ли он погасить кредит,

то есть кредитоспособность необходимо рассматривать как возможность и желание

заемщика погасить кредит. Оценить желание заемщика на наш взгляд помогают два

фактора - кредитная история и субъективные факторы кредитоспособности.

Кредитная

история показывает, как ранее заемщик расплачивался по полученным

кредитам и займам, были ли задержки в уплате основного долга и процентов.

Очевидно, что если на протяжении всего существования предприятие исправно

оплачивало все свои обязательства, то вероятность того, что при прочих равных

условиях, в дальнейшем предприятие так же без задержек будет рассчитываться по

имеющимся обязательствам [15,28].

Другим

источником качественной информации о потенциальном клиенте является интервью представителя заемщика с кредитным

работником Банка.

Результаты интервью позволят кредитному работнику

банка составить общее мнение о заемщике, что является немаловажным при принятии

коллегиальным органом банка решения о предоставление кредита. Хочу также

отметить, что перечисленная выше информация, получаемая путем интервьирования

может включаться в анализ делового риска, так как задаваемые вопросы относятся

в основном к той сфере, которую он

отражает. Большинство банков так и поступает.

Исходя

из сказанного выше, методика оценки кредитоспособности заемщика должна включать

не только односторонний финансовый анализ, но и ряд других блоков, позволяющих

всесторонне анализировать предприятия. Описанные дополнительные блоки не

претендуют на полноту полученной с их помощью информации, но на мой взгляд

являются необходимым минимумом для принятия решения о кредитовании.

1.3.4. Обобщение информации о кредитоспособности

Оценка кредитоспособности

заёмщика, как правило, сводится к единому показателю – кредитный рейтинг

заёмщика (суммарный кредитный риск). Преимущество рейтингового метода

заключается в возможности учитывать качественные неформализованные показатели,

что позволяет строить всеобъемлющие рейтинги.

Методика рейтинговой

оценки кредитоспособности включает:

- разработку системы оценочных

показателей кредитоспособности;

- определение критериальных границ

оценочных показателей;

- ранжирование оценочных показателей.

Все упомянутые выше показатели и методы оценки сводятся в

конечном итоге получению их количественной оценки выраженной в баллах. Каждый

банк самостоятельно разрабатывает шкалы оценок, но результат в конечном итоге

должен сводится к кредитному рейтингу заемщика, а именно суммарной величине

оценок всех задействованных в методике показателей, исходя из чего и делается

вывод о кредитоспособности корпоративного клиента.

К настоящему времени разработано значительное количество

методик оценки кредитоспособности заемщика. Они отличаются по числу

показателей, используемых для оценки кредитоспособности, подхода к определению

критериальных границ оценочных показателей, оценкой значимости каждого из

отобранных показателей, методикой подсчета суммарной кредитоспособности. Выбор

конкретной структуры показателей, формирующих кредитный рейтинг, зависит

главным образом от кредитной политики

банка.

Таким образом,

российские банки с вопросах оценки кредитоспособности заемщиков имеют огромное

количество методов и показателей правильное использование которых – адекватная

оценка заемщика, с минимальным риском. Причем банк сам выбирает, то какие

методы ему использовать и во многом это определяется характером кредитной

политики.

Если же

говорит о самих методах оценки, то они в сегодняшних условиях достаточно

проработаны и позволяют делать правильные выводы. Важно то, что использовать их

лучше в комплексе для получения оптимального результата.

1.4. Опыт зарубежных стран в вопросах оценки

кредитоспособности

Мировая практика

управления банковскими рисками представляет широкий выбор методов и способов

оценки положения заемщика, позволяющих существенно снизить риск невозврата

ссуды и процентов по ней. Применяемые банками методики во многом схожи и даже

нередко повторяются. Тем не менее, их с определенной долей условности можно

разделить на 2 категории: ориентированные на «нормального» заемщика и

рассматривающие заемщиков с точки зрения того, насколько они близки к

финансовой несостоятельности (банкротству). В обоих случаях банки стараются как

можно детальнее ознакомиться и детальнее проанализировать все важнейшие стороны

финансово-хозяйственной деятельности потенциального заемщика. Ключевым моментом

считается построение его кредитного

рейтинга – формализованной оценки кредитоспособности заявителя на основе целой

совокупности критериев, в которых стараются учесть максимум значимых факторов.

Все факторы рассматриваются с точки зрения того, какие риски возникновения

«плохих» кредитов с ними могут быть связаны.

Разработано много методик

оценки кандидатов в заемщики. Наиболее интересными считаются PARSER и CAMPARI. Названия их образованы из

начальных букв следующих английских слов:

PARSER:

P – person – информация о потенциальном заемщике, его репутации;

A – amount – обоснование суммы испрашиваемого кредита;

R – repayment – возможности (условия) погашения кредита;

S – security – оценка обеспечения кредита;

E – expediency – целесообразность кредита;

R – remuneration – вознаграждение банка (процентная ставка).

CAMPARI:

C – character – репутация, характеристика заемщика;

A – ability – способность возвратить кредит;

M – means – необходимость обращения за кредитом; или

– marge – маржа, доходность;

P – purpose – цель кредита;

A – amout – размер кредита;

R – repayment – условия погашения кредита;

I – insurance – обеспечение, страхование риска непогашения кредита.

В практике

европейских и американских банков распространение получила методика CAMPARI. Анализ

в соответствии с данной методикой заключается в поочередном выделении

из кредитной заявки и прилагаемых к ней финансовых документов наиболее

существенных факторов,

определяющих деятельность клиента, в

их оценке и уточнении после личной встречи с клиентом. Легко заметить, что эта и другие методики претендуют на

комплексную оценку клиента, а не только на выяснение уровня его финансовой состоятельности [12,21].

Характеристика клиента. Банк должен быть уверен в том, что

потенциальный заемщик обладает необходимыми деловыми

качествами, имеет хорошую репутацию и возможность выполнить свои обязательства.

Способность возвратить кредит. Прочная

деловая репутация, удовлетворительное ведение дел, положительные

личностные характеристики физического лица, подавшего заявку, означают, что

предпосылки для возврата кредита имеются. В случае получения заявки от

юридического лица необходимо оценить подобные его качества, а также качества высших его менеджеров (их биографические

данные, уровень квалификации, послужной список и т.д.).

Условия

погашения кредита. Банк, проводящий разумную кредитную политику, никогда

не выдаст кредит клиенту, не имеющему надежных источников его возмещения, даже

при наличии обеспечения. При определении

возможности клиента погасить кредит в срок сначала подсчитывается сумма выплат,

включая проценты. Затем оцениваются источники погашения: прибыль

юридического лица или размер дохода физического лица. Обычно банки стараются

предусмотреть такой вариант погашения кредита, при котором деньги поступают непосредственно в кредитующий

банк.

Обеспечение кредита. Решение о

выдаче кредита не может быть принято без обсуждения вопроса о его возврате в случае

неблагополучного развития событий у клиента, когда последний не сможет возвратить банку долг, т.е. банк должен знать, как

и чем обеспечивается кредит. Обычно в заявке указываются только вид

обеспечения и его стоимость. Банк

обязательно проверяет принадлежность предметов обеспечения клиенту,

выясняет их реальную цену (и ее колебания) и возможность быстрой реализации.

Очень важен анализ потенциальных источников погашения кредита, которыми служат: 1) прибыль предприятия; 2)

средства, предоставленные в качестве обеспечения кредита; 3) достаточный объем пригодных к продаже активов; 4) гарантии, предоставленные заемщиком (например, право

изъятия личного имущества для погашения кредита). Основные сведения о состоянии

указанных источников содержатся в балансах и отчетах о доходах, расходах и прибыли (в случае с физическими

лицами — в документах о доходах и

личном имуществе).

Решить вопрос о кредитоспособности

юридического лица помогает оценка его финансового положения. Для этого обычно

применяется комплексный анализ с использованием

большого числа финансовых показателей.

Особое внимание обращается на динамику прибыльности предприятия.

Симптомами возможной финансовой опасности для

банка могут быть:

·

налаживание

предприятием производства ранее не выпускавшейся

продукции и освоение в связи с этим нового рынка сбыта;

·

появление

зависимости клиента от кредитов (обычно краткосрочных) в связи с увеличивающимися накладными расходами;

·

упущения клиента в контроле над своим

оборотным капиталом (общий избыток товарных запасов и т.д.);

·

наличие у клиента крупных и не

запланированных потерь;

·

нарушение клиентом

сроков подготовки отчетности

или

представления в банк необходимых

финансовых документов

(это часто связано с их фальсификацией);

·

просьбы клиента о выделении ему

дополнительных средств сверх ранее

согласованных лимитов;

·

любое

немотивированное несоблюдение обязательств.

Существуют признаки, позволяющие банку

сделать правильный вывод и о надвигающемся финансовом кризисе

клиента:

·

значительное

превышение согласованных лимитов;

·

нецелевое

расходование средств полученного кредита;

·

скудные и нерегулярные

поступления денег от реализации

товаров, особенно в сочетании со

значительными выплатами

поставщикам и неоправданным ростом продаж в кредит;

·

выплаты другим

кредитным организациям или резкое увеличение

числа запросов от них о финансовом состоянии клиента;

·

манипуляции клиента с чеками.

Можно сказать, что подходу к анализу в

России и за рубежом примерно одинаковы и имеют единую основу. Отличительной

особенностью западных банков является использование различных статистических

(вероятностных) методов оценки

риска банкротства предприятий, претендующих

на получение банковских кредитов. Эта вероятность может быть выражена с помощью баллов (score), и потому подобные методы

носят название «скоринговых».

Наиболее

распространенные из них являются «Z-анализ» Альтмана, модель

надзора за ссудами Чессера и модель Фулмера. Чаще всего для оценки риска

банкротства предприятия используются показатели, рассчитанные на основе данных

баланса и отчета предприятия о результатах его деятельности. В самом общем виде

финансовое положение предприятия оценивается по формуле (1.2).

Р

= к1*П1 + к2*П2 + …кn*Пn,

(1.2)

где Р –

общая оценка финансового положения предприятия в баллах, определяющая риск

банкротства;

П1,

П2, …П3 – финансовые показатели;

к1,

к2, …кn – коэффициенты, заранее

присваиваемые каждому из финансовых

показателей.

Главная

проблема практического использования моделей скоринга — обеспечение

связанности и непротиворечивости различных показателей.

Многие банки, чтобы добиться более точных оценок, комбинируют по своему

усмотрению различные показатели и коэффициенты.

В России применение данных методов проблематично, так как коэффициенты

присваиваемые финансовым показателям работают только для зарубежных предприятий,

для нашей страны их необходимо пересчитывать, кроме того финансовые показатели

могут быть другими.

Рекомендации иностранных

специалистов сводятся к двум ключевым пунктам при оценке финансового состояния,

схожим впрочем с нашими:

·

берется группа показателей, на

базе которых рассчитываются коэффициенты, характеризующие различные стороны

деятельности заемщика;

·

полученные значения коэффициентов сравниваются со значениями, рекомендованными в качестве нормативных

(или критических).

При практической реализации этой технологии приходится решать

ряд проблем.

Проблема первая — сколько и каких показателей использовать для анализа. Количество расчетных коэффициентов,

рекомендуемых для анализа

финансового состояния, может быть неограниченно велико. Некоторые компьютерные программы такого анализа содержат 100

и более коэффициентов. Общее правило, видимо, может быть такое: цель

анализа должна определять количество и набор

необходимых коэффициентов. «Необходимые» — это тот минимальный круг

значимых (независимых) коэффициентов, анализ которых

будет признан обязательным. Остальные будут считаться вспомогательными и могут анализироваться во

вторую очередь, если в этом будет необходимость. Отсюда ясно, что верный выбор

перечня анализируемых коэффициентов

зависит в конечном счете от

экономической квалификации кредитного работника (аналитика, эксперта).

Мировая банковская практика выработала много

разнообразных групп финансовых коэффициентов для

анализа финансового состояния заемщика. Наиболее

известной можно считать следующую их классификацию.

Коэффициенты ликвидности:

·

коэффициент текущей ликвидности

(коэффициент покрытия);

·

коэффициент оперативной ликвидности.

Коэффициенты эффективности

(оборачиваемости):

·

коэффициент оборачиваемости

дебиторской задолженности;

·

коэффициент оборачиваемости

запасов товарно-материальных

ценностей;

·

коэффициент оборачиваемости

основных средств;

·

коэффициент оборачиваемости

активов.

Коэффициенты финансового левериджа (зависимости от привлеченных источников) — рассчитываются в отношении активов,

капитала, уставного капитала и т.д.

Коэффициенты прибыльности:

·

коэффициенты доходности;

·

коэффициенты рентабельности;

·

коэффициенты прибыльности акций.

Коэффициенты обслуживания долгов — рассчитываются в виде отношения общей прибыли заемщика

к тем или иным предстоящим ему платежам.

Использование перечисленных и подобных им показателей дополняется

оценкой финансового состояния заемщика на основе:

·

анализа денежных потоков (определение разницы между де

нежными поступлениями и расходами клиента за определенный

период);

·

анализа делового риска (определение возможности того, что

кругооборот фондов клиента может не завершиться достаточно эффективно).

Получается

весьма громоздкая схема. Специалисты продолжают поиск более «компактного»

минимально достаточного набора показателей.

Проблема вторая —

какие значения коэффициентов считать «нормативными»

или «критическими». На Западе значения коэффициентов,

характеризующих фирму, рекомендуется сравнивать с ее более ранними показателями

и со средними показателями по отрасли, к которой данное предприятие относится [12].

В

нашей стране реализуется этот же подход к оценке кредитоспособности и решаются

аналогичные проблемы.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «АК БАРС» БАНК

2.1. Общая характеристика банка

Акционерный коммерческий банк «АК БАРС»

(Открытое акционерное общество) зарегистрирован в ЦБ РФ и

успешно работает на финансовом рынке России с 1993 года. Банк

располагает всеми видами существующих в Российской Федерации банковских

лицензий и оказывает более 100 видов банковских услуг для

корпоративных и частных клиентов.

Стабильность деятельности

Банка гарантирует оплаченный уставный капитал в размере 8,015 млрд.р.

Величина собственного капитала на 1 января 2006 г. составляет

13 млрд.р. В составе Акционеров Банка — крупнейшие промышленные

предприятия Республики Татарстан и коммерческие организации различных форм

собственности (табл. 2.1).

Таблица 2.1. Список акционеров ОАО «АК БАРС»

БАНК, владеющих долей уставного капитала Банка более 5%

|

Наименование акционера

|

Количество акций

|

Доля в УК (в %)

|

|

ОАО «Татнефть» им. В. Д. Шашина

|

2 361 404 187

|

29,461%

|

|

ОАО «Нижнекамскнефтехим»

|

600 338 351

|

7,490%

|

|

ОАО «Связьинвестнефтехим»

|

537 307 668

|

6,703%

|

|

ООО «Икс-Луч»

|

1 599 926 907

|

19,961%

|

|

ОАО «Холдинговая компания «АК БАРС»

|

1 476 800 000

|

18,425%

|

|

Итого:

|

6 575 777 113

|

82,039%

|

В качестве стратегической

цели акционеры ставят перед Банком задачу его дальнейшего развития как

универсального кредитного учреждения, занимающего прочные позиции на финансовом

рынке.

В своей деятельности Банк ориентируется

не столько на рост количественных показателей, сколько на расширение спектра и

повышение качественного уровня предоставляемых услуг, а также на обеспечение

сохранности средств и ценностей, вверенных Банку акционерами и клиентами.

Проводимая Банком

политика, основанная на взвешенном подходе к каждой совершаемой операции,

cтабильная и высокопрофессиональная работа, своевременное выполнение своих

обязательств, индивидуальный подход к клиенту позволяют Банку преодолевать

сложности, вызываемые экономическими и банковскими кризисами.

По состоянию на

01.01.2006 «АК БАРС» Банк входит в двадцатку крупнейших финансовых

структур России, занимая 13-е место по размеру собственного капитала

и 17-е место по размеру чистых активов.

На конец 2005 г. «АК БАРС» Банк обслуживает более

1 миллиона 317 тысяч частных лиц и свыше 26 тыс. корпоративных

клиентов, среди которых — крупнейшие экспортеры Республики Татарстан,

предприятия нефтегазового и нефтехимического комплекса, машиностроительные,

телекоммуникационные, строительные, химические, автотранспортные, торговые

и агропромышленные предприятия. Доля присутствия на рынке банковских услуг

Татарстана постоянно возрастает (табл. 2.2).

Таблица 2.2. Доля ОАО «Ак Барс»

Банк на рынке банковских услуг Татарстана на

1 января 2006 г.

|

Средства

|

Доля

|

|

Сумма активов

|

37,3%

|

|

Собственные средства

|

44,0%

|

|

Привлеченные средства

|

34,5%

|

|

Выданные кредиты

|

29,6%

|

|

Прибыль

|

14,1%

|

ОАО

«Ак Барс» Банк поддерживает корреспондентские и партнерские отношения с

ведущими банками Росси и мира. Имеет рейтинги международных рейтинговых

агентств Fitch Ratings, Moody’s Investor Service.

Начиная

с 2000 года, Банк активно работает в направлении расширения филиальной сети и

поиска новых партнеров в регионах. На сегодняшний день Банк имеет 33 филиала,

65 дополнительных офисов, 104 операционные кассы, которые динамично развиваются

и достойно представляют интересы Банка в регионах.

В настоящее время ОАО

«Ак Барс» Банк стремится к достижению позиций универсального сетевого банка

федерального значения, осуществляющего самый широкий спектр банковских

операций, присутствующего в качестве полноправного участника на российских и

международных финансовых рынках, занимающего доминирующее положение на рынке

банковских услуг Республики Татарстан. В связи с этим, оценивая ожидаемые

масштабы деятельности банка, в качестве основных конкурентов на региональном

рынке могут быть названы такие кредитные организации, как ОАО Банк «Зенит»,

филиал Сбербанка России Банк «Татарстан», тогда как в качестве потенциальных

конкурентов на российском финансовом рынке могут быть представлены Банковская

группа «Уралсиб», ОАО «Импэксбанк», ОАО «Транскредитбанк», ОАО Банк

«Возрождение», а также более крупные – ОАО «Альфа-банк», ОАО «Газпромбанк», ОАО

«Внешторгбанк» и др.

Основными факторами конкурентоспособности

ОАО «Ак Барс» Банк являются наличие развитой территориальной сети в крупнейших

регионах России, наличие собственного процессингового центра для обслуживания

операций с банковскими пластиковыми картами, широкая номенклатура банковских услуг,

насчитывающая более 100 наименований, наличие международных рейтингов и

положительной кредитной истории на рынке внутренних финансовых заимствований [31,33].

2.2. Финансово-экономический анализ деятельности

ОАО «Ак Барс» Банк 2003-2005 гг.

2.2.1. Структура активов и пассивов

Данные, используемые для анализа представлены в прилож.

2

На протяжении 2003 – 2005 гг. наблюдается рост

анализируемых показателей банка. Так активы увеличились в 3,3 раза и составили

на конец 2005 г. 72 316 335 тыс.р. (табл.2.3, рис.2.1). Основную долю в

структуре активов занимают ссуды и вложения в

ценные бумаги (рост

в 3,4 раза

и 15,6 раз соответственно) (рис.2.2).

Таблица 2.3. Структура активов ОАО «Ак Барс» Банк

|

Статьи

|

на 01.01.04 (тыс.р.)

|

доля, %

|

на 01.01.05 (тыс.р.)

|

доля, %

|

На 01.01.06

(тыс.р.)

|

доля,

%

|

|

1. Денежные средства и

счета в ЦБ, обязательные резервы в ЦБ РФ

|

2 606 444

|

12

|

4 583 169

|

12

|

7 697 484

|

11

|

|

2. Средства кредитных

организаций за вычетом резервов

|

337 050

|

2

|

389 151

|

1

|

466 085

|

1

|

|

3. Чистые вложения в торговые

ценные бумаги

|

377 762

|

2

|

1 331 367

|

3

|

1 654 874

|

2

|

|

4. Чистая ссудная

задолженность

|

13 355 735

|

60

|

23 133 216

|

60

|

45 467 414

|

63

|

|

5. Чистые вложения в

инвестиционные ценные бумаги, удерживаемые до погашения

|

798 944

|

4

|

1 800 431

|

5

|

12 468 503

|

17

|

|

6. Основные средства,

нематериальные активы и МБП

|

1 030 394

|

5

|

1 229 050

|

3

|

1 499 787

|

2

|

|

7. Чистые вложения в

ценные бумаги, имеющиеся в наличии для продажи

|

713 291

|

3

|

540 498

|

1

|

1 976 309

|

3

|

|

8. Прочие активы, за

вычетом резервов

|

2 995 242

|

13

|

5 298 346

|

14

|

1 085 879

|

2

|

|

Всего активов

|

22 214 862

|

100

|

38 305 228

|

100

|

72 316 335

|