Задача № 1

По предприятиям легкой промышленности

региона получена информация, характеризующая зависимость объема выпуска

продукции (У, млн. руб.) от объема капиталовложений (Х, млн. руб.):

|

у

|

60

|

68

|

74

|

76

|

84

|

86

|

92

|

|

х

|

50

|

54

|

60

|

62

|

70

|

66

|

74

|

Требуется:

1. Для характеристики У от Х построить

следующие модели:

-

линейную,

-

степенную,

- показательную,

-

гиперболическую.

2. Оценить каждую модель, определив:

-

индекс корреляции,

-

среднюю относительную ошибку,

-

коэффициент детерминации,

-

F – критерий Фишера.

3. Составить сводную таблицу вычислений,

выбрать лучшую модель, дать интерпретацию рассчитанных характеристик.

4. Рассчитать прогнозные значения результативного

признака, если прогнозное значение фактора увеличатся на 110% относительно

среднего уровня.

5. Результаты расчетов отобразить на

графике.

Решение:

1. Для характеристики У от Х построим:

а) линейную модель регрессии

у(х) = a + b*x, где

a =  - b *

- b *

Расчет параметров моделей выполним с применением пакета прикладных

программ обработки электронных таблиц MS Excel в

среде Widows.

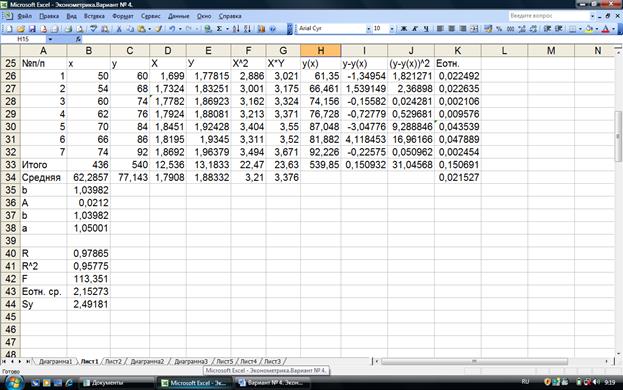

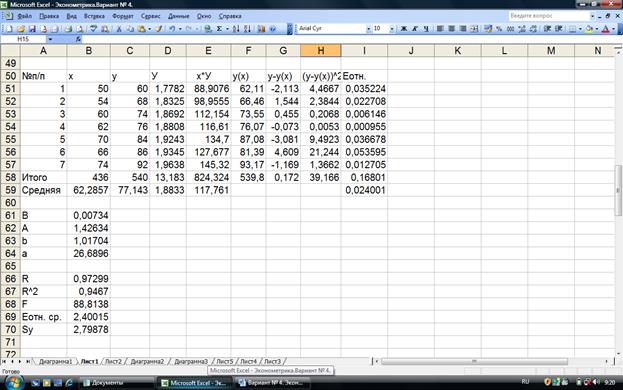

Рис. 1.1 Расчет

параметров линейной регрессии

Отсюда модель имеет вид:

у(х) = - 2,063 + 1,272*х

б) степенную модель регрессии

y(х) = a *

lgy(x) = lga + b*lgx

Пусть lgy(x) =У, lga = A, lgx = X, тогда

У = A + b*X,где

A =  - b *

- b *

Рис. 1.2 Расчет

параметров степенной регрессии

Отсюда уравнение имеет вид:

y(х) = 1,05*

в) показательную модель регрессии

y(х) = а*

lgy(x) = lga + x*lgb

Пусть

lgy(x) =У, lga = А, lgb = B, тогда

У = A + B*x, где

A = - B *

Рис. 1.3 Расчет

параметров показательной регрессии

Отсюда уравнение имеет вид:

y(х) = 26,689*

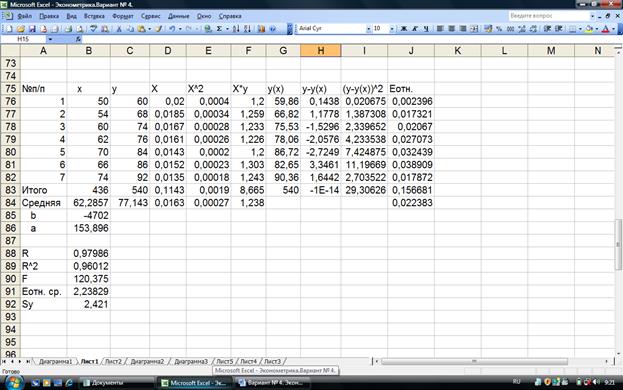

г) гиперболическую модель регрессии

y(х) = a + b/х

Пусть

1/х =X,

тогда

y(x) = a + b*X, где

a =  - b *

- b *

Рис. 1.4 Расчет

параметров гиперболической регрессии

Отсюда уравнение имеет вид:

у(х) = 153,90 - 4702/х

2. Оценим каждую модель, определив:

-

индекс корреляции

-

среднюю относительную ошибку

-

коэффициент детерминации

- F – критерий Фишера.

а) для линейной регрессии.

Согласно рис. 1.1 имеем:

R = 0,9789

Между изучаемыми признаками присутствует

прямая и очень тесная связь.

= 0,9582

= 0,9582

Вариация

выпуска продукции на 95,82% обусловлена вариацией объема

капиталовложений.

F = 114,59

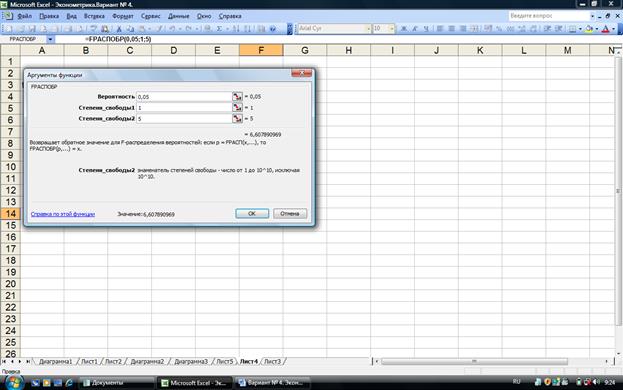

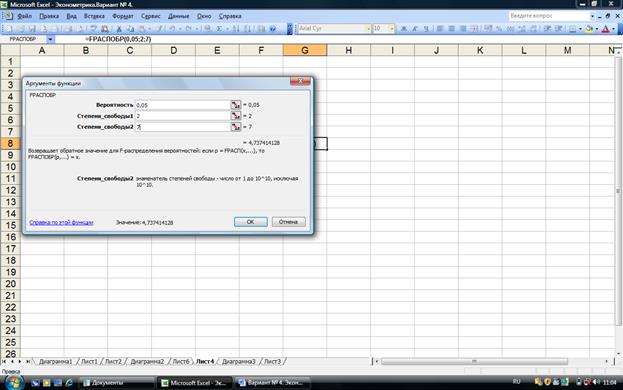

Табличное значение F- критерия найдем с помощью функции FРАСПОБР (рис.

1.5).

Рис. 1.5

Определение табличного значения F- критерия

Т.к., F > Fтабл., то с вероятностью 0,95 уравнение регрессии

статистически значимо.

2,24%

2,24%

В среднем расчетные значения у(х)

отличаются от фактических значений на 2,24%.

б) для степенной регрессии

Согласно рис. 1.2 имеем:

r = 0,9787

Между изучаемыми признаками присутствует очень

тесная связь.

= 0,9578

Вариация

выпуска продукции на 95,78% обусловлена вариацией объема капиталовложений.

F = 113,35

Т.к., F > Fтабл., то с

вероятностью 0,95 уравнение регрессии статистически значимо.

2,15%

В среднем расчетные значения у(х)

отличаются от фактических значений на 2,15%.

в) для показательной регрессии

Согласно рис. 1.3 имеем:

r = 0,9730

Между изучаемыми признаками присутствует

очень тесная связь.

= 0,9467

Вариация

выпуска продукции на 94,67% обусловлена вариацией объема

капиталовложений.

F = 88,81

Т.к., F > Fтабл., то с

вероятностью 0,95 уравнение регрессии статистически значимо.

2,40%

В среднем расчетные значения у(х)

отличаются от фактических значений на 2,40%.

г) для гиперболической регрессии

Согласно рис. 1.4 имеем:

r = 0,9799

Между изучаемыми признаками присутствует

очень тесная связь.

= 0,9601

Вариация

выпуска продукции на 96,01% обусловлена вариацией объема

капиталовложений.

F = 120,38

Т.к., F > Fтабл., то с

вероятностью 0,95 уравнение регрессии статистически значимо.

2,24%

В среднем расчетные значения у(х)

отличаются от фактических значений на 2,24%.

3. Составим сводную таблицу вычислений

Таблица 1.1

|

Модель

|

Параметры

|

|

r (R)

|

|

F

|

|

|

Линейная

|

0,9789

|

0,9582

|

114,59

|

2,24

|

|

Степенная

|

0,9787

|

0,9578

|

113,35

|

2,15

|

|

Показательная

|

0,9730

|

0,9467

|

88,81

|

2,40

|

|

Гиперболическая

|

0,9789

|

0,9601

|

120,38

|

2,24

|

В качестве лучшей модели для построения

прогноза выберем гиперболическую модель регрессии, т.к. она имеет большее

значение коэффициента детерминации о большее значение F- критерия Фишера.

4. Построим прогноз

а) точечный прогноз

хпр. = 1,1 *  = 1,1 * 62,29 = 68,519

млн. руб.

= 1,1 * 62,29 = 68,519

млн. руб.

упр. = 153,90 –

4702/68,519 = 85,277 млн. руб.

б) интервальный прогноз

Верхняя граница прогноза: упр. + Uпр.

Нижняя

граница прогноза: упр. - Uпр.

Uпр. = Sу * tтабл. *

Vпр. = 1 +

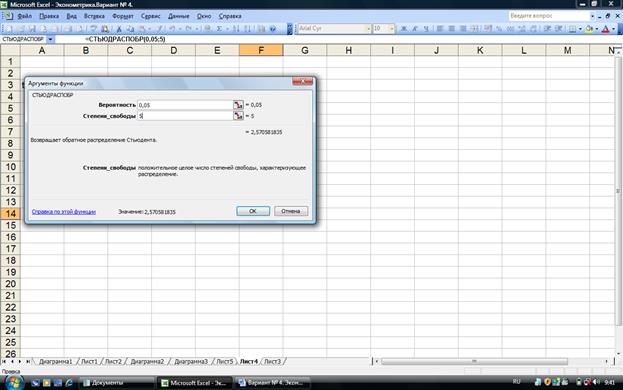

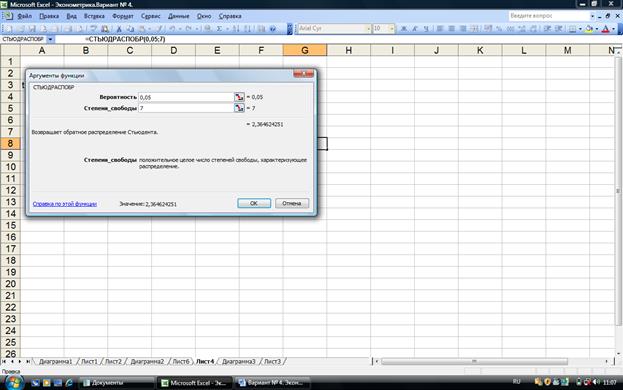

Табличное значение t- критерия найдем с помощью функции СТЬЮДРАСПОБР (рис.

1.6).

Рис. 1.6. Определение табличного значения t- критерия

Sу =

Sу = 2,421

Vпр. = 1,2320

U(1) = 6,909

Результаты прогнозных оценок модели

регрессии представим в табл. 1.2.

Таблица 1.2

|

Таблица прогнозов ( р = 95% )

|

|

Значение фактора

|

Прогноз

|

Нижняя граница

|

Верхняя граница

|

|

68,519

|

85,277

|

78,368

|

92,186

|

4. Отобразим на графике фактические данные

результаты расчетов и прогнозирования

Задача № 2

По десяти кредитным учреждениям получены

данные, характеризующие зависимость объема прибыли (У) от среднегодовой ставки

по кредитам (Х1), ставки по депозитам (Х2) и размера внутрибанковских расходов

(Х3):

|

У

|

60

|

68

|

80

|

76

|

44

|

96

|

100

|

104

|

106

|

98

|

|

Х1

|

50

|

54

|

60

|

62

|

70

|

54

|

84

|

82

|

86

|

84

|

|

Х2

|

22

|

30

|

20

|

32

|

44

|

34

|

52

|

56

|

66

|

68

|

|

Х3

|

176

|

170

|

156

|

172

|

162

|

160

|

166

|

156

|

152

|

138

|

Требуется:

1. Осуществить выбор факторных признаков

для построения двухфакторной регрессионной модели.

2. Рассчитать параметры модели.

3. Для характеристики модели определить:

-

линейный коэффициент множественной корреляции,

-

коэффициент детерминации,

-

средние коэффициенты эластичности,

- бета-, дельта-коэффициенты.

Дать

их интерпретацию.

4. Осуществить оценку надежности уравнения

регрессии.

5 Оценить с помощью t- критерия Стьюдента статистическую значимость

коэффициентов уравнения множественной регрессии.

6. Построить точечный и интервальный

прогнозы результирующего показателя.

7. Отобразить результаты расчетов на

графике.

Выполнение задач отобразить в аналитической

записке, приложить компьютерные распечатки расчетов.

Решение:

1. Осуществить выбор факторных признаков

для построения двухфакторной регрессионной модели

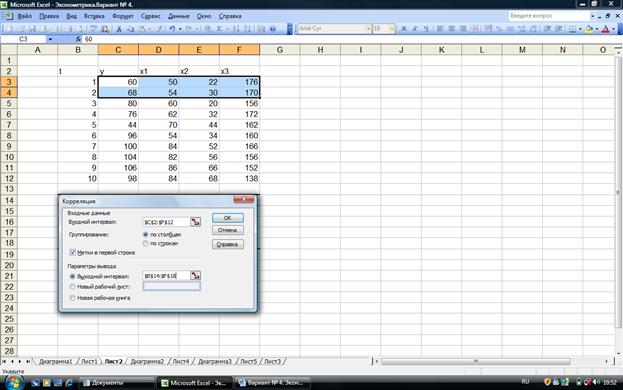

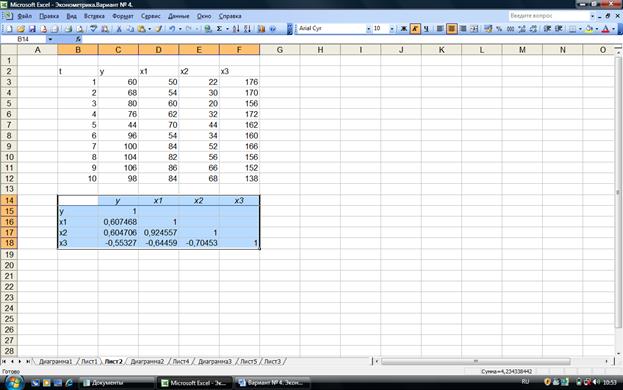

Рассчитаем матрицу коэффициентов парной

корреляции

Расчет параметров выполним с применением пакета прикладных

программ обработки электронных таблиц MS Excel в

среде Widows.

Рис. 2.1 Диалоговое окно Корреляция подготовлено к

выполнению анализа данных

Рис. 2.2 Результат

корреляционного анализа

Анализ матрицы коэффициентов парной

корреляции показывает, что зависимая переменная, т.е. объем прибыли, имеет

тесную и прямую связь со среднегодовыми ставками по кредитам (rух1 = 0,6075), со ставками по депозитам (rух2 = 0,6047), и

тесную и обратную связь с размерами внутрибанковских расходов ( rух3 = - 0,5533).

Однако факторы Х1 и Х2 тесно связаны

между собой (rх2х3 = 0,9246), что свидетельствует о наличии

мультиколлинеарности. Из двух факторов

оставим в модели Х1.

2. Рассчитать параметры модели

У(х) = а0 + а1 * Х1 + а2 * Х3

Рис. 2.3

Диалоговое окно Регрессия

подготовлено к

выполнению анализа данных

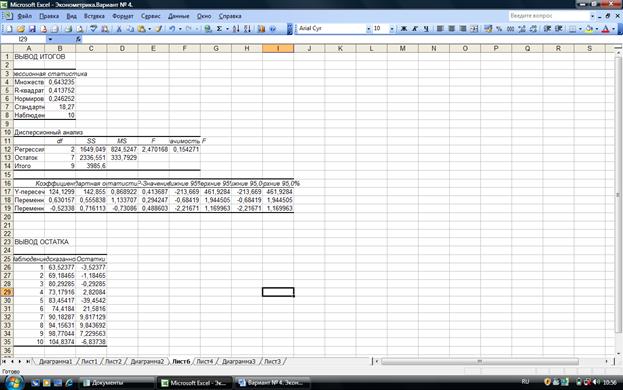

Рис. 2.4 Результат регрессионного анализа

Отсюда уравнение имеет вид:

У(х) = 124,130+ 0,630*Х1 – 0,523*Х3

3. Определим:

-

линейный коэффициент множественной корреляции

Согласно рис.2.4 имеем:

R = 0,6432

Связь между изучаемыми признаками тесная

- коэффициент детерминации

= 0,4138

Вариация прибыли банка на 41,38%

обусловлена вариацией включенных факторов.

-

средние коэффициенты эластичности

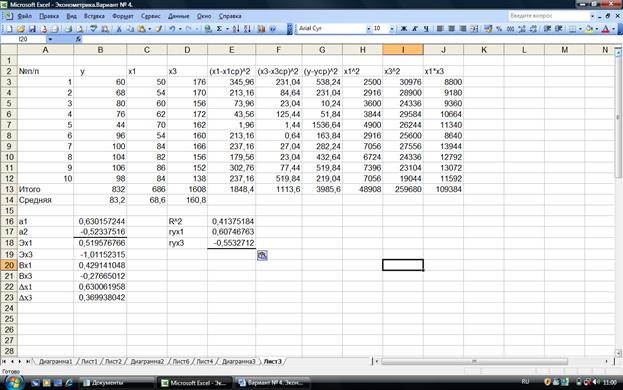

Рис. 2.5. Расчет средних коэффициентов эластичности,

β-коэффициентов и дельта коэффициентов

Эх1 = 0,5196%

Эх3 = - 1,0115%

Главным фактором изменения результативного

признака является фактор Х3, при его изменении на 1% прибыль банков снизится на

1,0115%.

- бетта- коэффициенты

bx1 = 0,4291

bx3 = - 0,2767

C учетом

уровня колеблемости факторов наибольшие резервы в изменении результативного показателя

заложены в изменения фактора Х1.

- дельта коэффициенты

∆x1 = 0,63

∆x3 = 0,37

Наибольшая доля влияния выпадает на фактор

х1;

роль этого фактора в вариации результативного показателя составляет 63% общего

влияния двух факторов на результативный показатель.

4. Оценим значимость уравнения регрессии с

помощью F-критерия Фишера.

Согласно рис.2.4 имеем:

F = 2,47

Табличное значение F- критерия найдем с помощью функции FРАСПОБР

(рис. 2.6).

Рис. 2.6

Определение табличного значения F- критерия.

Т.к., F < Fтабл., то с вероятностью 0,95 уравнение регрессии

статистически не значимо.

5. Оценим значимость коэффициентов

уравнения регрессии с помощью t-критерия

Стьюдента

Согласно рис.2.4 имеем:

ta0 = 0,869

ta1 = 1,134

ta2 = - 0,731

Табличное значение t- критерия найдем с помощью функции СТЬЮДРАСПОБР (рис.

2.7).

Рис. 2.7. Определение табличного значения t- критерия

С вероятностью 0,95 параметры а0, а1 и а2 статистически

незначимы, т.к. ta0 < tтабл., ta1< tтабл. и │ta2│ < tтабл.

6. Построим прогноз на 2 шага вперед

а) точечный прогноз

Построим точечные значения факторов на два

шага вперед используя следующие функции:

- линейную;

- степенную;

- полиноминальную 2-й степени;

- полиноминальную 3-й степени функции.

Для фактора Х1 выбрана полиноминальная модель

3-й степени, т.к. она имеет большее значение коэффициента детерминации

x1(t) = -0,0544 + 0,9277

+ 0,9277 - 0,2906t + 50,933

- 0,2906t + 50,933

Для фактора Х2 выбрана полиноминальная модель

3-го порядка, т.к. она имеет большее значение коэффициента детерминации

X3(t) = -0,2203 + 3,3089 - 16,138t + 188,8

Таблица 2.1

|

Упреждение

|

Прогноз

|

|

Х1

|

Х3

|

У

|

|

1

|

87,58

|

118,44

|

117,33

|

|

2

|

87,03

|

90,95

|

131,37

|

б) интервальный прогноз

Верхняя граница прогноза: Ур(n+k) + U(k).

Нижняя граница прогноза: Ур(n+k) - U(k).

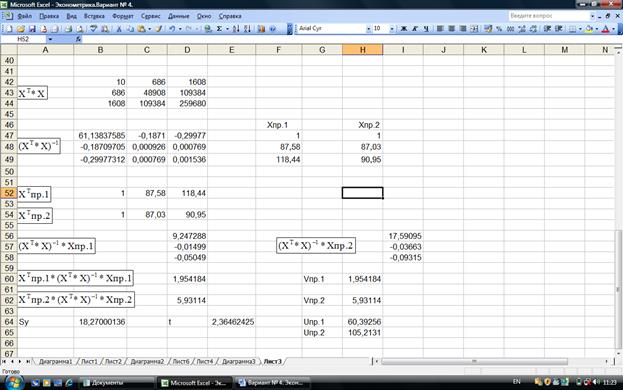

U(k) = Sу * tтабл. *

Sу = 18,27

Vпр. =

Рис. 2.10. Расчет интервального прогноза

U(1) = 60,39

U(2) = 105,21

Таблица 2.2

|

Таблица прогнозов (Р=95%)

|

|

Упреждение

|

Прогноз

|

Нижняя граница

|

Верхняя граница

|

|

1

|

117,33

|

56,94

|

177,72

|

|

2

|

131,37

|

26,16

|

236,58

|