Оглавление

Введение

3

1. Основные методы управления персоналом 6

1.1. Административные методы управления персоналом 6

1.2. Экономические методы управления персоналом 9

1.3. Социально-психологические методы управления

персоналом 20

2. Организационно-экономическая

характеристика

строительного управления №7

(г.Кемерово)

23

2.1. История строительного

управления

23

2.2. Организационная структура

СУ-7

25

2.3. Экономическая характеристика

деятельности СУ-7

27

3. Характеристика применяемых методов

управления

персоналом в строительном

управлении 28

3.1. Применение административных методов

управления персоналом 28

3.2. Применение экономических методов

управления персоналом 31

3.3. Применение социально-психологических методов

управления персоналом

33

3.4. Основные предложения по применению методов

управления

персоналом в СУ-7

35

Заключение 36

Литература 37

Приложение 39

Введение

Проводимые в России радикальные реформы идут с большим трудом, поскольку

не выражают материальных и духовных интересов большинства людей труда. Основной

причиной этого стало забвение или игнорирование азбучной экономической истины:

в системе расширенного воспроизводства общественного продукта первичным и определяющим является производство,

остальные фазы производства – распределение, обмен и потребление – при все их

относительной самостоятельности и активном влиянии на производство имеют

вторичное, подчиненное значение.

Поэтому единственный путь вывода

страны из экономического кризиса – повышение эффективности производства на

основе стимулов к высококачественному и высокоэффективному труду. Управление

персоналом здесь начинает играть существенную роль.

Управление

персоналом на предприятии – это вид деятельности, который позволяет

реализовывать, обобщить широкий спектр вопросов адаптации индивида к внешним

условиям, учет личного фактора в построении

системы управлений персоналом предприятия. Укрупнено можно выделить три

фактора оказывающих воздействие на людей

на предприятии.

Первый –

иерархическая структура предприятия, где основано средство воздействия – это

отношение власти-подчинения, доверенное человеку сверху, с помощью принуждения,

контроля над распределением материальных благ.

Второй –

культура, то есть вырабатываемые общество, предприятием, группой людей

совместные ценности, социальные нормы, установки поведения, которые

регламентируют действия личности, заставляют индивида вести себя так, а не

иначе без видимого принуждения.

Третий – рынок –

есть равноправные отношения, основанные на купле-продаже продукции и услуг,

отношения собственности, равновесии интересов продавца и покупателя.

Эти факторы

воздействия – понятия достаточно сложные и на практике редко реализуются в

отдельности. Какому из них отдается приоритет, таков и облик экономической

ситуации на предприятии.

При переходе к

рынку происходит медленный отход от иерархического управления, жесткой системы

административного воздействия, практически неограниченной исполнительной власти

к рыночным взаимоотношениям, отношениям собственности, базирующимся на

экономических методах. Поэтому необходима разработка принципиально новых

подходов к приоритету ценностей. Главное внутри предприятия – работники, а за

пределами - потребители продукции. Необходимо повернуть работающего к

потребителю, а не к начальнику; к прибыли, а не к расточительству; к

инициатору, а не к безумному исполнителю. Перейти к социальным нормам,

базирующимся на здравом экономическром смысле, не забывая о нравственности.

Иерархия отойдет на второй план, уступая место культуре и рынку.

Новые службы

управления персоналом создаются, как правило, на базе традиционных служб отдела

кадров, отдела организации труда и заработной платы, отдела охраны труда и

техники безопасности и других. Задачи новых служб заключаются в реализации

кадровой политики и координации деятельности по управлению трудовыми ресурсами

на предприятии. В связи с этим они начинают расширять круг своих функций от

чисто кадровых вопросов переходят к разработке систем стимулирования трудовой

деятельности, управлению профессиональным продвижением, предотвращению конфликтов,

изучению рынка трудовых ресурсов и т.п.

В системе методов управления персоналом

выделяют:

- административный метод;

- экономический метод;

-

социально-психологический метод.

В данной работе предполагается

рассмотреть каждый из них и проанализировать их применение на примере

строительного управления.

Объект исследования – управление персоналом.

Предмет исследования –

особенности методов управления персоналом в организации.

Цель исследования – изучить

особенности методов управления персоналом в организации.

Задачи исследования:

- изучить отечественную и зарубежную литературу по данной теме;

- обозначить суть основных методов управления персоналом организации;

- проанализировать основные методы стимулирования персонала в

строительном управлении №7 (г.Кемерово);

- рассмотреть возможности для улучшения работы

анализируемого предприятия в направлении управления персоналом.

1. Методы управления персоналом на предприятии

1.1. Административные методы управления персоналом

Методами управления

персоналом называют способы воздействия на коллективы и отдельных работников с

целью осуществления координации их деятельности в процессе производства (1, 6,

18).

Наука и практика выработала три группы методов управления персоналом:

- административные;

- экономические;

- социально-психологические (15, 18).

Итак, административные методы ориентированы на такие мотивы поведения,

как:

- осознанная необходимость дисциплины труда;

- чувство долга;

- стремление человека трудиться в определенной организации;

- культура трудовой деятельности и т.п.

Эти методы воздействия отличает прямой характер воздействия: любой

регламентирующий или административный акт подлежит обязательному исполнению.

Для административных методов характерно их соответствие правовым нормам,

действующим на определенном уровне управления, а также актам и распоряжениям

вышестоящих органов управления (4, 8, 13).

Система административных методов управления персоналом представлена на

рис. 1.1.

Рис. 1.1.

Система административных методов управления персоналом

Возможны три формы проявления

организационно-административных методов (11, 13, 19):

1) обязательное предписание (приказ, запрет и т.п.);

2) согласительные (консультация, разрешение компромисса);

3) рекомендации, пожелании (совет, разъяснение, предложение и т.п.).

Распоряжениям присущи четкая адресность директив,

обязательность их выполнения в установленные сроки;

невыполнение распоряжений рассматривается как прямое нарушение

исполнительской дисциплины и влечет за собой определенное взыскание, наказание.

Организационное воздействие на структуру управления осуществляется путем

организационного регламентирования, нормирования, инструктирования.

Распорядительное воздействие на коллектив в целом и на отдельную личность

предполагает подчинение, которое бывает трех типов:

- вынужденное и внешне навязанное (оно сопровождается неприятным чувством

зависимости и понимается подчиненными как нажим сверху);

- пассивное (для него характерно удовлетворение, связанное с

освобождением от принятия самостоятельных решений);

- осознанное, внутренне обоснованное подчинение (14).

Прямые воздействия (приказы, распоряжения) могут усиливать пассивность

подчиненных, а иногда вести и к скрытому неповиновению. Поэтому наиболее

эффективны косвенные методы воздействия, которые осуществляются посредством

постановки задачи и создания стимулирующих условий.

1.2. Экономические методы управления персоналом

Экономические методы – это элементы экономического механизма, с помощью которых

обеспечивается прогрессивное развитие производства. В группу экономических

методов управления предприятием следует включить методы экономического

стимулирования, ценообразования, финансирования, кредитования; осуществление

функций поставщиками и потребителями, финансовыми и банковскими органами и

контроль за соблюдением платежной дисциплины; рациональное использование

собственных оборотных средств; использование системы оплаты труда и

материального поощрения работников предприятий; применение экономический мер

воздействия на заказчиков, поставщиков, подрядчиков, транспортников и др.

Экономические

методы управления предполагают материальную мотивацию, т.е. ориентацию на

выполнение определенных показателей или заданий, и осуществление после их

выполнения экономического вознаграждения за результаты работы (1, 4, 15).

Система

экономических методов управления персоналом представлена в Таблице 1.1.

Из Таблицы 1.1.

следует, что использование экономических методов управления связано с формированием

плана работы и контролем за его осуществлением, а также экономическим стимулированием

труда, т.е. с рациональной системой оплаты труда, предусматривающей поощрения

за определенное количество и качество труда и применение санкций за

несоответствующее его количество и недостаточное качество.

Экономические методы на

макро-уровне выступают как государственное регулирование. Оно охватывает

разработку прогнозов и рациональных программ, госзаказов, налоговую, ценовую,

инвестиционную и финансово-кредитную политику государства.

Таблица

1.1.

Система

экономических методов управления персоналом

|

Наименование

группы методов управления

|

Специфика группы

|

Наименование подгруппы

|

Наименование методов

|

|

Экономические

методы управления

|

Воздействие

на материальные интересы людей, ориентация на выполнение определенных показателей

или заданий и на вознаграждение за их выполнение

|

Экономические методы, применяемые

на макро-уровне

|

Прогнозы: национальные программы;

государственные заказы; налоговая политика; ценовая политика,

финансово-кредитная политика; инвестиционная политика.

|

|

Экономические методы, применяемые

на уровне предприятия (организации)

|

Планирование: балансовый

метод; нормативный метод; аналитический метод; математическое моделирование.

|

|

Коммерческий расчет: хозрасчет;

самоокупаемость; самофинансирование

|

|

Экономические методы управления

, применяемые на отдельного работника

|

Методы поощрения (заработная

плата, премирование и т.д.)

|

|

Методы наказания (штрафы,

вычеты и др.)

|

Специфическим экономически методом, характерным для

отечественного уровня управления, является хозрасчет.

Хозрасчет предусматривает

экономическую обособленность и самостоятельность предприятий, а также

рентабельную их работу.

Использование

экономических методов управления в целях индивидуальной мотивации трудовой

деятельности рабочих проявляется при оплате труда.

При рыночной системе

хозяйствования в условиях свободного рынка и сложного взаимодействия

усиливается роль экономических методов управления. Они становятся условием

радикальной перестройки хозяйственного механизма, создания целостной,

эффективной и гибкой системы управления экономикой.

Рассмотрим классификацию

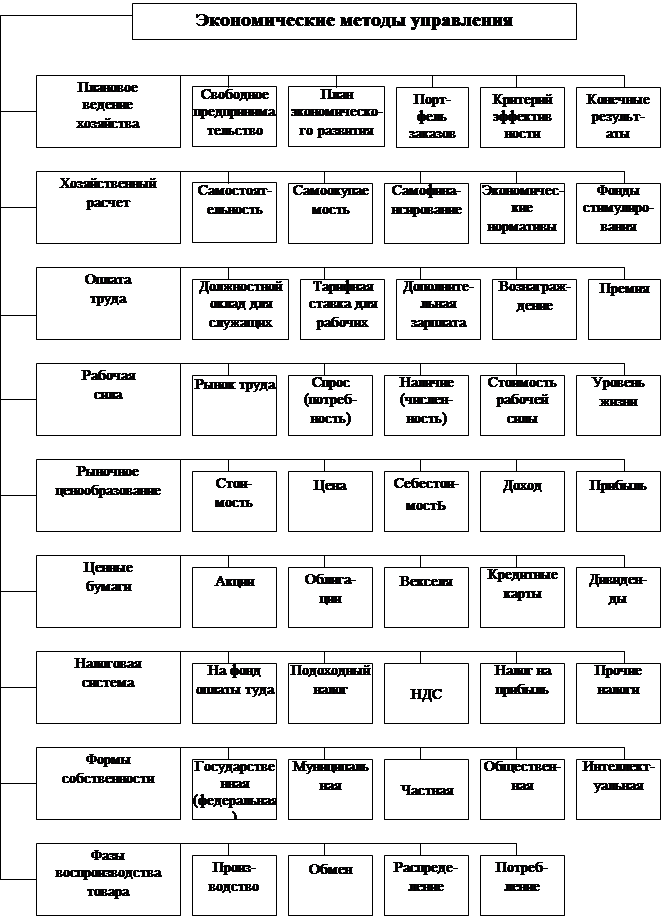

элементов, регулируемых экономическими методами управления (Рис. 1.2.) (3).

Плановое ведение хозяйства является главным законом функционирования

любого предприятия (организации), которое имеет четко разработанные цели и

стратегию их достижения.

В рыночной экономике

проявление экономических методов имеет иной характер, чем в административной

экономике. Так, вместо централизованного планирования утверждается, что

предприятие – свободный товаропроизводитель, который выступает на рынке равным

партнером других предприятий в общественной кооперации труда. План

экономического развития является основной формой обеспечения баланса между

рыночным спросом на товар, необходимыми ресурсами и производством продукции и услуг.

Рис 1.2. Классификация элементов, регулируемых экономическими методами

управления

Государственный

заказ трансформируется в портфель заказов предприятия с учетом спроса и

предложения, в котором госзаказ уже не имеет доминирующего значения.

Для достижения

поставленных целей необходимо четко определить критерии эффективности и

конечные результаты производства в виде совокупности показателей, установленных

в плане экономического развития. Таким образом, роль экономических методов

заключается в увязке перечисленных категорий и мобилизации трудового коллектива

на достижение конечных результатов.

Хозяйственный

расчет является методом ведения хозяйства, основанным на соизмерении затрат

предприятии на производство продукции с результатами хозяйственной деятельности

(объем продаж, выручка), полном возмещении расходов на производство за счет

полученных доходов, обеспечении рентабельности производства, экономном

расходовании ресурсов и материальной заинтересованности работников в результатах

труда. Он позволяет сочетать интересы предприятия с интересами подразделений и

отдельных работников. Хозяйственный расчет

основан на самостоятельности, когда предприятия (организации) являются

юридическими лицами и выступают на рынке свободными товаропроизводителями

продукции, работ и услуг. Самоокупаемость предприятия определяется отсутствием

бюджетного финансирования и дотационности в покрытии убытков, т.е. оно

полностью окупает свои затраты за счет доходов и в случае длительной

убыточности объявляется банкротом. Самофинансирование является главным

принципом расширенного воспроизводства и развития предприятия за счет

собственной прибыли.

Оплата труда

является основным мотивом трудовой деятельности и денежным измерителем

стоимости рабочей силы. Она обеспечивает связь между результатами труда и его

процессом и отражает количество и сложность труда работников различной

квалификации. Устанавливая должностные оклады для служащих и тарифные ставки

для рабочих, руководство предприятия определяет нормативную стоимость рабочей

силы с учетом средних затрат труда при его

нормальной продолжительности.

Дополнительная

заработная плата позволяет учесть сложность и квалификацию труда, совмещение

профессий, сверхнормативную работу, социальные гарантии предприятия в случае

беременности или обучения сотрудников и др. Вознаграждение определяет

индивидуальный вклад работников в конечные результаты производства в конкретные

периоды времени. Премия на прямую связывает результаты труда каждого

подразделения и работника с главным экономическим критерием предприятия –

прибылью (15).

Руководитель

предприятия может с помощью перечисленных выше пяти компонентов оплаты труда

регулировать материальную заинтересованность работников с экономически

возможными расходами на производство по статье «заработная плата», применять

различные системы оплаты труда – сдельную или повременную, формировать

материальные и духовные потребности работников и обеспечивать рост их

жизненного уровня. Если руководитель чрезмерно жаден или расточительно щедр в

оплате труда, то его перспективы не безоблачны, т.к. в первом случае работники

«разбегутся», а во втором доживут до разорения предприятия.

Рабочая сила

является главным элементом любого трудового процесса, обеспечивающим

переработку предметов труда с помощью средств труда в конечный продукт. Это

всегда главная ценность любого предприятия или организации.

Рынок труда

является неотъемлемой частью рыночной экономики и представляет собой совокупность экономических

отношений, складывающихся в сфере обмена. Он является составной частью

механизма формирования и изменения пропорций общественного воспроизводства,

предопределяет распределение рабочей силы пропорционально структуре

общественных потребностей и уровню материального производства, обеспечивает

поддержание равновесия между спросом и предложением рабочей силы, формирует

резервы в сфере обращения и позволяет увязать экономические интересы субъектов

трудовых отношений.

Одной из

составляющих на рынке труда, наряду со спросом и предложением, является цена на

рабочую силу. Оплачивая рабочую силу как дорогой товар, собственник стремится

наиболее эффективно ее использовать. И здесь на первый план выступают

экономические факторы, которые заставляют руководителей и организаторов

производства уделять первостепенное внимание устранению простоев, потерь

рабочего времени, обеспечению соответствующего уровня производства, труда и

управления. Эффективное использование рабочей силы требует, чтобы этот дорогой

товар находился в работоспособном состоянии. Следовательно, необходимо

заниматься условиями труда и быта работников, постоянно развивать их

способность к труду путем непрерывной системы подготовки и переподготовки

кадров, повышения их квалификации. Все это увеличивает цену на рабочую силу.

В настоящее

время из-за низкой цены на рабочую силу нельзя говорить об оздоровлении условий

труда, социальном прогрессе и ускорении научно-технического прогресса. Поэтому

влияние рынка труда на повышение эффективности производства имеет

первостепенное значение.

Важное значение

имеют стоимость рабочей силы и уровень жизни. Стоимость рабочей силы является

денежным мерилом оплаты труда и в рыночных условиях определяется путем спроса и

предложения. Однако стоимость рабочей силы не может быть ниже прожиточного

минимума, умноженного на число членов семьи работника; в противном случае

происходит деградация трудящихся. Поэтому руководитель предприятия должен

заботиться о неуклонном росте уровня жизни своих работников – главном факторе

роста материальных и духовных потребностей.

Рыночное

ценообразование является регулятором товарно-денежных отношений и важным

экономическим инструментом в соизмерении доходов и расходов, цены и себестоимости продукции. Стоимость товара

отображает общественно необходимые затраты труда на производство и определяется

отношением валовой стоимости товаров, произведенных в государстве за год к

количеству товаров.

Доход

характеризует вновь созданную стоимость, т.е. денежный эквивалент живого труда,

и включает заработную плату, налоги на заработную плату, большая часть накладных

расходов и прибыль. Прибыль – главный итог эффективной деятельности

предприятия, источник дальнейшего самофинансирования и роста жизненного уровня

работников. Именно прибыль должна быть предметом постоянного внимания

руководителя.

Ценные бумаги

являются главным инструментом фондового рынка, неденежным эквивалентом

имущественного права на собственность, реализация которого осуществляется путем

их предъявления к оплате или продажи.

Ценные бумаги –

неотъемлемая часть развитого фондового рынка. До реформы экономики они не

играли значительной роли в условиях государственной монополии и социального

производства. Развитие рынка ценных бумаг началась с ваучерной приватизации

государственной собственной собственности, развития банковского бизнеса и

фондового рынка. Руководитель предприятия может использовать механизм ценных

бумаг для достижения экономических интересов и формирования корпоративных

отношений.

Налоговая

система составляет важный экономический механизм пополнения казны государства

путем взимания налогов с предприятий и граждан. Она задается государством,

существует вне предприятия, оказывает непосредственное воздействие на персонал,

но всегда оставляет руководителю поле для маневра даже в условиях фискальной

системы налогообложения.

Формы

собственности – важная экономическая категория, определяющая характер

взаимоотношений внутри предприятия. Так, при государственной и муниципальной

собственности единым хозяином имущества предприятия выступает государственный

орган, а все работники, включая директора, относятся к наемному персоналу.

Предположительно, на этих предприятиях работники наиболее отдалены от

собственности и никогда не будут чувствовать себя хозяевами. Поэтому необходима

система слежения со стороны контрольных органов как за имуществом, так и за

продукцией. Реальные злоупотребления (взятки) возникают при сдачи в аренду

государственного имущества коммерческим структурам.

Фазы

общественного воспроизводства составляют основу товарно-денежных отношений

между людьми в процессе производства, обмена, распределения и потребления

товаров. В схеме простого воспроизводства Т-Д-Т произведенный товар (Т) в сфере

материального производства обменивается на деньги (Д), на которые закупаются

сырье и материалы, орудии и средства труда, рабочая сила для производства

нового товара (Т).

В схеме

расширенного воспроизводства на полученные деньги от продажи товара (Д)

закупаются материалы, рабочая сила и орудия труда и осуществляется производство

товара с увеличенной стоимостью (Т), который затем продается на рынке по большей

цене, и вырученные деньги (Д’) используются для расширения производства.

Разница (Д'-Д) является валовой прибылью товаропроизводителя и используется для

увеличения объемов производства более качественного товара, а также для

повышения жизненного уровня работников предприятия.

Обмен товаров в

рыночной экономике реализует схему изменения формы товара из материальной в

денежную (Т→Д) и подтверждает его денежную стоимость на рынке, т.е. товар

нужен потребителю и он готов отдать за него деньги. Фаза кругооборота товара

(Т-Д) осуществляется в сфере торгового (коммерческого) капитала с привлечением

банковского капитала.

Распределение

выступает в качестве фазы общественного производства, когда средства

производства и рабочая сила направляются в конкретные отрасли экономики, а

определенная часть национального дохода распределяется между социальными

группами общества и нематериальными сферами экономики (национальная оборона,

образование, здравоохранение, социальное обеспечение и т.п.). Распределение в

свою очередь активно воздействует на производство и обмен, ускоряя или замедляя

процессы внутри данных фаз воспроизводства.

Потребление

направлено на использование общественного продукта в процессе удовлетворения

материальных и духовных потребностей и является заключительной фазой

воспроизводства. Потребление бывает материальное и нематериальное, коллективное и индивидуальное. Потребление

общественного продукта в рыночной экономике осуществляется пропорционально

затраченному капиталу, а внутри предприятия – по труду. В потребительском

обществе главным является личное потребление граждан. Потребление активно

воздействует на все фазы воспроизводства, особенно на производство и обмен

товаров (16).

Итак,

экономические методы выступают в качестве различных способов воздействия

руководителей на персонал для достижения поставленных целей. При позитивном

использовании экономических методов конечный результат проявляется в хорошем

качестве продукции и высокой прибыли. Наоборот, при неправильном использовании

экономических законов, их игнорировании или пренебрежении можно ожидать низких

или негативных результатов.

1.3. Социально-психологические методы управления

персоналом

Социально-психологические методы управления основаны на использовании

социального механизма (система взаимоотношений в коллективе, социальные

потребности и т.п.). Они представляют собой совокупность специфических способов

воздействия на личностные отношения и связи, возникающие в трудовых коллективах

(3). Чтобы воздействие на коллектив и людей было наиболее результативным,

необходимо знать психологические особенности отдельных исполнителей,

социально-психологические характеристики отдельных групп и коллективов,

использовать приемы, которые носят личностной характер (личный пример, авторитет,

убеждение, внушение, соревнование, критика и самокритика, ритуалы и т.д.) (3,

9).

Специфика социально-психологических методов управления персоналом

заключается в значительной доли использования:

- неформальных факторов;

- интересов личности; группы, коллектива

в процессе управления персоналом (7, 10, 17, 20).

Система социально-психологических методов управления персоналом

представлена на рис. 1.3.

К перечисленным на рис. 1.3.

социально-психологическим методам управления персоналом можно добавить еще следующие:

- создание творческой атмосферы в коллективе;

- социальное стимулирование развития коллектива;

- удовлетворение культурных и духовных

потребностей;

- формирование коллективов, групп, создание нормального психологического

климата;

- установление социальных норм поведения.

Рис. 1.3. Система

социально-психологических методов управления персоналом

Приемы и способы социально-психологического воздействия во многом

определяются подготовленностью руководителя, его компетентностью,

организаторскими способностями и знаниями в области психологии.

Таким образом, подводя итог данной

главы можно сказать, что основными методами управления персоналом являются:

административные, экономические и социально-психологические, которые в свою

очередь то же подразделяются на различные виды.

Однако, стоит заметить, что методы

управления персоналом можно классифицировать и по признаку принадлежности к

общей функции управления: методы

нормирования; организации; планирования;

регулирования; стимулирования; анализа; учета. Более подробная классификация

методов управления персоналом по признаку принадлежности к конкретной функции

управления персоналом позволяет выстроить их в технологическую цепочку всего

цикла работы с персоналом. Выделяются методы: найма, отбора и приема персонала,

деловой оценки, профориентации и трудовой адаптации персонала, мотивации

трудовой деятельности, организации системы обучения, управления конфликтами и

стрессами, управления безопасностью, организации труда, управления деловой

карьерой и служебно-профессиональным продвижением, высвобождения персонала.

Для того, чтобы проверить

теоретические знания по методам управления персоналом, была проведена работа по

анализу их применения на конкретном предприятии. Данные будут представлены в

следующей главе.

2.

Организационно-экономическая характеристика строительного управления №7

(г.Кемерово)

2.1. История строительного управления

Строительное управление №7 (сразу заметим, что для время его создания

было характерно присваивать какой-либо номер управлению и вводить его в

название) было основано в 1954 году. Основными видами деятельности СУ-7 с

момента его создания были следующие:

- строительство жилья;

- строительство объектов социального назначения (детские сады, школы);

- строительство обогатительных фабрик;

- строительство молочных комбинатов;

- строительство объектов ЖКХ и т.д.

В настоящее время строительное управление в основном занимается только

строительством жилья и чаще всего отделкой жилищных и других помещений.

В 50-е годы СУ-7 насчитывало свыше четырехсот человек, которые занимались

строительством различных объектов не только в г.Кемерове, но и в других городах

нашей области. Один за другим сдавались объекты жизненно важного значения. Так

продолжалось многие десятилетия.

Политика деятельности управления стала меняться со времен начала

перестройки, а точнее с начала приватизационной компании, когда в одночасье

начальник предприятий стал практически единственным его акционером. Конечно,

остальные работники тоже получили определенное количество акций, однако

дивиденды по ним либо не выплачивались, либо составляли несоизмеримо малую долю

положенной суммы.

В это время предприятие продолжало работать практически теми же темпами и

давало не меньшую прибыль, чем в прежние годы. Однако в период экономического

кризиса в нашей стране, с постоянными задержками заработной платы и сокращением

штатов, СУ-7 постепенно начало терять свой кадровый потенциал. Сегодня от

прежних 400 человек осталась только третья часть работников. Но несмотря на это

предприятие продолжает сове существование, выживая на тех видах деятельности,

которые были описаны выше (строительство жилья, отделка помещений).

2.2. Организационная структура СУ-7

Каждая организация развивает свою собственную

деятельность, но непременной ее чертой является построение ее организации.

Основной блок для построения структуры организации – разделение работы на

отдельные задания. Содержание каждого задания определяется рядом факторов.

Сам персонал оказывает воздействие на характер рабочих

заданий. Наличие большого числа квалифицированных работников и дефицит

определенных навыков будут влиять на построение работы. И то же самое будет

относиться к удовлетворению, которое получают от работы.

Задачи деятельности управления группируют вместе, и то,

как они осуществляться, зависит от выбранной основы (структуры).

Во главе строительного управления стоит начальник,

который имеет в своем руководстве семь непосредственных подчиненных:

- главный бухгалтер;

- главный механик;

- главный энергетик;

- главный инженер;

- главный экономист;

- заместитель начальника по хозяйственной части;

- начальник отдела кадров.

Заместители начальника имеют в своем подчинении также по

несколько подчиненных (например, главному бухгалтеру подчиняются бухгалтера и

кассир; главному инженеру – начальник производственно-технического отдела,

начальники участков и т.д.). Начальники участков в данной организации являются

третьим уровнем управления, которые имеют в своем подчинении мастеров, которым подчиняются

бригадиры, а тем, в свою очередь,- рабочие. Общая схема организационной

структуры строительного управления №7 представлена в приложении 1.

На сегодняшний день на данном предприятии работают 187

человек, из которых:

- инвентаризационных-технических работников (ИТР) – 19

человек;

- непосредственно занятых в процессе производства – 168

человек.

Сегодня управление занимает относительно устойчивое

положение на рынке, которое не позволяет говорить о сокращении штатов и

изменении организационной структуры предприятия. Но оно и не имеет возможности

расширять штат и нанимать на работу свободную рабочую силу. По сравнению со

второй половиной 90-х годов можно сказать, что СУ-7 находится сегодня в более

выгодном положении хотя бы потому, что нет задержек заработной платы, которые,

как показывает практика, ранее влекли за собой неоднократные забастовки, что

неблагоприятно сказывалось на развитии деятельности предприятия.

2.3. Экономическая характеристика деятельности СУ

Экономический анализ деятельности СУ-7 проводился за

период с 2000 года по 2001 включительно. В выборку вошли документы, отражающие

экономическую деятельность предприятия. На основе анализа было выяснено

количество и источники доходов СУ-7 и сумма расходов.

Доходы в строительном управлении за анализируемый период

складывались из выполняемых заказов по строительству и отделке помещения. За

исследуемый период времени (2000-2001 годы) общая сумма доходов составила:

2000 год – 16138,3 млн. руб.

2001 год – 18746,7 млн. руб.

Для того, чтобы выяснить какая доля прибыли уходит на

заработную плату работникам, необходимо было провести анализ расходов СУ-7 за

исследуемый период времени. Общая сводка данных по расходам данного предприятия

в период с 01.01.2000 года по 31.12.2001 года выглядит следующим образом:

1. Заработная плата …………………………………………………….25%

2. Приобретение ГСМ, материалов, аренда

гаража…………………..44%

3. Налоги ……………………………………………………………...…31%

Анализируя эти данные нетрудно заметить, что основная

часть расходов предприятия уходит на приобретение ГСМ, закупку материалов и

налоги. Заработная плата хотя и составляет 25%, но не является достаточной для

того, чтобы сказать, что уровень жизни работников предприятия высок. В среднем

на одного работника приходится по 2 тыс. руб. Однако, нельзя не учитывать то,

что заработная плата в СУ-7 является дифференцированной, а следовательно, одни работники могут

получать значительно больше указанной заработной платы, а другие,

соответственно, - меньше.

3. Характеристика применяемых методов управления

персоналом в строительном управлении

3.1. Применение административных методов управления

персоналом

Руководство каждого предприятия применяет в своей

деятельности хотя бы некоторые методы управления персоналом, которые были

описаны в первой главе. Одними из самых распространенных методов управления персонала являются

организационно-распорядительные (административные) методы. В рассматриваемой

организации применяются следующие административные методы управления персоналом:

1) издание приказов, указаний и распоряжений. Практически

каждый день в рассматриваемой организации решаются оперативные вопросы и

издаются текущие приказы и распоряжения (по управлению производством,

управлению персоналом и т.д.);

2) инструктирование персонала. В СУ-7 применяется

обязательное инструктирование вновь поступившего на работу персонала

(зачитываются и делаются ксерокопии: должностных инструкций, правил работы

организации, его задач, целей и т.д.). При необходимости «напоминание» о

правилах работы организациях проводится на общих совещаниях, а также отдельно

для «провинившихся» работников;

3) формирование структуры органов управления. В

строительной организации очень четко продумана структура органов управления

(Приложение 1). Начальник организации имеет в подчинении семь заместителей,

которые отвечают каждый за свое подразделение. Отчет о работе этих

подразделений проводится каждую пятницу на совещании, где обсуждаются сделанная

за неделю работа, возникшие во время ее проблемы, план на следующую неделю и

т.д.;

4) утверждение административных норм и нормативов.

Административные нормы и нормативы СУ-7 прописаны в правилах работы

организации;

5) разработка (или корректировка) положений, должностных

инструкций, стандартов предприятия. Для каждой должности разработаны свои

должностные инструкции, с которыми знакомят специалиста при приеме на работу.

Должностные инструкции могут меняться в зависимости от новых видов

деятельности, которые берется курировать специалист. Что касается стандартов

предприятия, то они также прописаны в правилах работы. К ним можно отнести:

качественное выполнение работ, сдача объекта точно в установленный срок и т.д.;

6) установление административных санкций и поощрений.

Основными административными санкциями в СУ-7 являются предупреждение и выговор

за административное нарушение (прогулы, нахождение на рабочем месте в нетрезвом

состоянии, кража имущества предприятия и т.д.). В крайних случаях применяется

понижение в должности, а затем увольнение. К административным поощрениям

относятся: объявление благодарности (чаще в сочетании с материальным

вознаграждением), повышение в должности и т.д.

Административные методы, применяемые в строительном

управлении №7 направлены в основном на установление дисциплины и строгого

порядка в организации. Административные методы являются в данной организации

хорошо продуманными и четко выполняющимися. На не дисциплинированных работников

налагаются штрафы за прогулы или некачественно выполненные работы. Особо

отличившихся (в положительном смысле этого слова) награждают похвальными грамотами

и иногда денежными премиями (но это уже экономический метод управления

персоналом). Около 10-15 лет назад в целях стимулирования работников применялся

административный метод «доска почета», куда могли попасть только самые

достойные работники организации.

3.2. Применение экономических методов управления персоналом

Применению экономических методов управления персоналом прибегают в случае

осуществления материального стимулирования коллектива и отдельных работников. В

СУ-7 применяют следующие экономические методы управления персоналом:

1) установление материальных санкций и поощрений.

Например, в СУ-7 устанавливаются поощрения за:

- сверхурочное отработанное время;

- работу в выходные дни и т.д.

Штрафные санкции назначаются по следующим причинам:

- прогул;

- пьянство;

- несданный к сроку объект и т.д.

2) участие в прибылях (дивиденды). Анализируемое строительное управление

является акционерным обществом. Контрольный пакет акций находится у руководства

предприятия. Акциями обладают также работники предприятия, которые распределены

между ними поровну. В конце каждого года по акциям выплачиваются дивиденды.

3) кредитование (этот метод все реже стал применяться в последние годы в

связи с изменениями в самой системе кредитования. Речь шла о том, что

предприятие должно было единовременно выплатить долг по кредиту за своего

работника. В результате строительное управление, будучи не в состоянии гасить

большие суммы кредитов, вынужденно было отказать многим своим работникам в

кредитовании);

4) частное страхование здоровья. Анализируемое предприятие производит частное страхование

здоровья своих работников. Многие из этих работников будут чувствовать себя

спокойнее, зная, что о них позаботятся, если они заболеют. Быстрая медицинская

помощь работникам также будет приносить пользу – работник скорее возвратится на

работу и будет готов выполнять свои обязанности.

Таковы основные экономические

методы управления, применяемые в настоящее время на данном предприятии. К

сожалению, СУ-7 не использует такой экономический метод управления персоналом,

как продажа строящегося им жилья своим работникам по себестоимости или хотя бы

в кредит. Кажется, что этот метод был бы наиболее выигрышным при стимулировании

работников, потому что многие из них нуждаются в жилье, а цены на него (как на

первичном, так и на вторичном рынке) несоизмеримы с их заработной платой.

3.3. Применение социально-психологических методов управления персоналом

Социально-психологические методы управления персоналом являются наиболее

уязвимыми из всех методов. Так или иначе, каждое предприятие (в том числе и

анализируемое) сталкивается с использованием социально-психологических методов.

Насколько это направление политики предприятия эффективно показывает отношение

работников к выполнению своих обязанностей и отношения в коллективе.

Надо заметить, что социально-психологические методы управления персоналом

являются логическим следствием первых двух методов (административного и

экономического). Если работник с помощью предприятия получает кредит или

собственное жилье, то он, соответственно, удовлетворяет какую-то одну из своих

социальных потребностей. Выгода для предприятия в этом случае заключается в

том, что работник будет выполнять свои обязанности с большим усердием и

ответственностью, не будет возникать конфликтов между руководством и

работниками и т.д.

СУ-7 использует следующие социально-психологические методы управления

персоналом:

1) моральное стимулирование работников (похвала, почетная грамота и

т.д.);

2) установление социальных норм поведения (запрещается приходить на

работу в нетрезвом состоянии. В противном случае на работника может быть

наложен штраф или может быть уволен);

3) участие работников в управлении, за счет имеющихся у них акций (этот

процесс носит лишь формальный характер).

Как видно, в строительном управлении применяются далеко не все возможные

методы управления персоналом, а потому руководству этого предприятия можно дать

рекомендации по улучшению работы персонала, которые будут предложены в

следующем параграфе.

3.4. Основные предложения по применению методов

управления персоналом в СУ-7

На основе вышеизложенного материала для повышения эффективности

деятельности строительного управления можно предложить следующие формы

стимулирования персонала:

1. Материальное вознаграждение:

1.1. высокая заработная плата;

1.2. не формальное, а реальное участие в прибылях предприятия;

1.3. планы дополнительных выплат;

1.4. отсроченные платежи (кредиты, ссуды).

2. Дополнительные стимулы:

2.1. оплата транспортных расходов (например, частичная или полная оплата

проездного билета);

2.2. субсидии на питание;

2.3. скидки на покупку товаров предприятия (жилье);

2.4. помощь в обучении;

2.5. медицинские обследования;

2.6. медицинское и стоматологическое обслуживание;

2.7. страхование жизни работников и их семей;

2.8. отпуск, выходные дни и т.д.

Может быть, предложенная модель стимулирования персонала является в

какой-то степени идеальной, однако, действуя в условиях рыночной экономики

предприятия не смогут обходить стороной предложенные методы стимулирования

персонала. Руководители должны понять, что персонал является главной движущей

силой развития организации.

Заключение

Управление персоналом является очень тонкой сферой деятельности любого

предприятия. Персонал является главной движущей силой, важным внутренним

фактором любой организации. Именно от работы персонала часто зависит успех

деятельности организации, ее конкурентоспособность на рынке товаров и услуг.

В настоящее время выделяют административные, экономические и

социально-психологические методы управления персоналом.

В заключении хотелось бы подчеркнуть, что особое место в процессе

управления персоналом занимает планирование кадров, цель которого предоставить

необходимые рабочие места работникам в соответствии с их знаниями,

профессиональной подготовкой, опытом работы и т.д. Обучение и повышение

квалификации работников также играет важную роль при управлении персоналом. Чем

квалифицированнее кадровый состав предприятия, тем больше шансов у организации

добиться успеха особенно в условиях рыночной экономики.

Таким образом, руководству предприятия (в том числе и анализируемого)

необходимо особое внимание уделять своему персоналу, потому как непонимание

правил управления персоналом, неумение

разрешать возникающие проблемы (конфликты) могут сделать организацию

неустойчивой изнутри, организация может стать полностью не управляема.

Список литературы

1. Большой экономический словарь / Под ред. А.Н.Азрилияна.-М.:

Фонд «Правовая культура»,1994.-С.43.

2. Брэддик У. Менеджмент в организации.-М.: «ИНФРА-М»,1997.-334с.

3. Вершигора Е.Е. Менеджмент: Учеб. пособие.-М.: ИНФРА-М,1998.-С.152-158

4. Веснин В.Р. Основы менеджмента: Учебник.-М.: Институт международного

права и экономики. Изд-во «Триада. Лтд», 1996.-С.56-68.

5. Виханский О.С., Наумов А.И. Менеджмент. Учебник.-М.:

Гардарика,1998.-С.12-37.

6. Герчикова И.Н. Менеджмента: Учебник.-М.: Банки и биржи. ЮНИТИ,

1994.-С.90-114.

7. Зигерт В., Ланг Л. Руководить без

конфликтов.-М.:Экономика,1990.-С.45-87.

8. Кабушкин Н.И. Основы менеджмента.-Минск,1996.-С.54-70.

9. Колесник М. Менеджмент (конспект лекций).- М.: «Издательство

ПРИОР»,2001.-192 с.

10. Кортис Д. Найти свой путь в менеджменте / Пер. с англ.

З.А.Кукушкиной.-М.: «Полигран»,1990.-С.5-45.

11. Кохно П.А. и др. Менеджмент.-М.: Финансы и статистика, 1993.-С.50-56.

12.

Лебедев О.Т., Каньковская А.Р. Основы менеджмента / Учеб. пособие. Под ред. д-ра

эконом. Наук, проф. О.Т.Лебедева.-Спб.: ИД «МиМ», 1998.- 192с.

13. Менеджмент организации: Учебное пособие / Румянцева З.П., Саломатин

Н.А., Акбердин Р.З. и др.-М.: ИНФРА-М,1995.-С.35-67.

14. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента / Пер. с

англ.-М.: Дело, 1992.- С.10-15.

15. Основы менеджмента. Учебное пособие / Под ред. А.К.Казанцева .-М.:

Инфра-М,1999.-С.54-76.

16. Основы менеджмента. Учебное пособие / Под ред. А.К.Семенова.-2-е

изд.-М.:Издательский Дом «Дашков и К»,2001.-176с.

17. Семенов А.К. Современный менеджмент.-Волгоград,1997.-С.80-112.

18. Современный менеджмент: принципы и правила / Под ред.

В.И.Данилова-Данильяна.-Нижний Новгород: НКУП, 1992.-С.67-86.

19.

Современный словарь иностранных слов / Под ред. Е.А.Гришиной.-М.: Рус. Яз.,1993.-С.325,

562.

20. Фатхутдинов Р.А. Система менеджмента:

Учебно-практическое пособие.-М.: ЗАО «Бизнес-школа «Интел-Синтез», 1997.-352с.

Приложение

1

Структура

управления персоналом в строительной организации