Оглавление

Введение

3

Глава 1. Анализ выручки от реализации продукции,

работ и услуг 5

1.1. Анализ влияния факторов на

изменение суммы прибыли

в отчетном году по сравнению с планом 5

1.2. Анализ влияния факторов на

изменение суммы прибыли в

отчетном году по сравнению с предыдущим периодом 9

Глава

2. Анализ финансового состояния агрофирмы «Провинция» 12

2.1.

Анализ общего финансового состояния агрофирмы

«Провинция»

12

2.2. Анализ финансовой

устойчивости 20

2.3. Анализ ликвидности

баланса

24

2.4. Анализ показателей

платежеспособности 26

2.5. Оценка структуры баланса

28

Выводы и

предложения

31

Список литературы

34

Приложения

36

Введение

Постепенный переход России

от централизованно-плановой системы хозяйствования к рыночной по-новому ставит

вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады

меняются. В этих условиях руководство предприятий, изучая и формируя то, что

называется цивилизованными формами рыночных отношений, становятся своеобразными

«архитекторами» развития новых методов ведения экономики предприятия.

В рыночной экономике особое

место отводится предпринимателю, способному выполнять исключительно важную

функцию на предприятии – «зарабатывание прибыли»

В условиях рынка постоянно

возникают вопросы, требующие своего решения. Какова роль прибыли в формировании

финансовых ресурсов предприятия? Есть ли пути увеличения прибыли? Каково

влияние распределения прибыли на общее финансовое состояние предприятия?

Ввиду того, что современная

экономическая жизнь предприятий крайне сложна на такие важные показатели, как

прибыль и рентабельность, влияет (прямо или косвенно) очень большое число

различных факторов, причем если влияние одних факторов буквально «лежит на

поверхности» и видно даже неспециалистам, то влияние многих других не так

очевидно и грамотно оценить их влияние может только тот человек, который в

совершенстве владеет методикой экономического анализа.

Значимость экономического

анализа таких важнейших показателей, как прибыль и рентабельность предприятия

трудно переоценить, ведь именно прибыль есть конечный финансовый результат

деятельности предприятия, служащий источником пополнения финансовых ресурсов

предприятия.

Анализ прибыли и

рентабельности предприятия позволяет выявить большое число тенденций развития,

призван указать руководству предприятия пути дальнейшего успешного развития,

указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста

прибыли, что в конечном счете позволяет предприятию более успешно осуществлять

свою деятельность.

Объект исследования – анализ

выручки от реализации продукции, работ и услуг.

Предмет исследования –

анализ финансового состояния предприятия агрофирмы «Провинция».

Цель исследования – изучить

финансовое состояние агрофирмы «Провинция».

Исходя из цели исследования

необходимо решить следующие задачи:

- рассмотреть методику анализа влияния факторов на

изменение суммы прибыли в отчетном году по сравнению с планом;

- рассмотреть основные составляющие анализа влияния

факторов на изменение суммы прибыли в

отчетном году по сравнению с предыдущим периодом;

- провести анализ общего финансового состояния

агрофирмы «Провинция»;

-

провести анализ финансовой устойчивости и ликвидности баланса агрофирмы

«Провинция»;

- проанализировать показатели платежеспособности и произвести оценку структуры баланса.

Глава 1. Анализ выручки от реализации продукции, работ и

услуг

1.1. Анализ влияния

факторов на изменение суммы прибыли в отчетном году по сравнению с планом

Основную часть прибыли

предприятия получают от реализации продукции и услуг. В процессе анализа

изучаются динамика, выполнение плана прибыли от реализации продукции и

определяются факторы изменения ее суммы.

Прибыль от реализации

продукции в целом по предприятию зависит от четырех факторов первого уровня

соподчиненности [4; 9; 18]:

1.

Объема реализации продукции (VРП).

2.

Структуры продукции (Удi).

3. Себестоимости продукции

(Ci).

4.

Уровня среднереализационных

цен (Цi).

Объем реализации продукции

может оказывать положительное и отрицательное влияние на сумму прибыли.

Увеличение объема продаж рентабельной продукции приводит к пропорциональному

увеличению прибыли. Если же продукция является убыточной, то при увеличении

объема реализации происходит уменьшение суммы прибыли [15].

Структура товарной продукции

может оказывать как положительное, так и отрицательное влияние на сумму

прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме

ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного

веса низкорентабельной или убыточной продукции общая

сумма прибыли уменьшится.

Себестоимость продукции и

прибыль находятся в обратно пропорциональной зависимости: снижение

себестоимости приводит к соответствующему росту суммы прибыли и наоборот [20].

Изменение уровня среднереализационных цен и величина прибыли находятся в

прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли

возрастает и наоборот.

В качестве примера

рассмотрим влияния вышеперечисленных

факторов на сумму фактической прибыли отчетного года, по сравнению с плановой,

используя данные, приведенные в Таблице 1.1.

Расчет влияния этих факторов

на сумму прибыли можно выполнить способом цепных подстановок.

Таблица 1.1.

Исходные данные для

факторного анализа прибыли от реализации продукции (2002 г.), тыс. руб.

|

Показатель

|

План

|

Факт

|

Отклонение (+,-)

|

Выполнение плана

|

|

Объем реализованной продукции, тыс. бан.

|

1954,545

|

1985,584

|

31,038

|

101,59%

|

|

Выручка от реализации продукции за вычетом НДС,

акцизного налога и других отчислений от выручки (ВР)

|

10750

|

10920,710

|

170,71

|

101,59%

|

|

Полная себестоимость реализованной продукции (ПС)

|

8650

|

8722,240

|

72,24

|

100,84%

|

|

Прибыль от реализации продукции (П)

|

2100

|

2198,470

|

98,47

|

104,69%

|

План по сумме прибыли от

реализации продукции в отчетном году предприятие перевыполнило на 98,47 тыс. руб.(2198,47-2100), или на

4,69%.

Далее рассмотрим факторный

анализ методом цепных подстановок, последовательно заменяя плановую величину

каждого фактора фактической (Таблица 1.1.).

Сначала

нужно найти сумму прибыли при фактическом объеме продаж и плановой величине

остальных факторов. Для этого следует рассчитать процент выполнения плана по

реализации продукции, а затем плановую сумму прибыли скорректировать на этот

процент.

Выполнение плана по реализации

исчисляют сопоставлением фактического объема реализации с плановым в

натуральном (если продукция однородна), условно-натуральном и в стоимостном

выражении (если продукция неоднородна по своему составу), для чего желательно использовать

базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость

меньше подвержена влиянию структурного фактора, нежели выручка [1; 3].

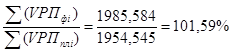

В данном примере на предприятии

выполнение плана по реализации составляет:

%РП =

Если бы не изменилась

величина остальных факторов, сумма прибыли должна была бы увеличиться на 1,59%

и составить 2133,348 тыс. руб.(2100 * 101,59%).

Затем следует определить

сумму прибыли при фактическом объеме и структуре реализованной продукции, но

при плановой себестоимости и плановых ценах. Для этого необходимо от условной

выручки вычесть условную сумму затрат:

Нужно подсчитать также,

сколько прибыли предприятие могло бы получить при фактическом объеме

реализации, структуре и ценах, но при плановой себестоимости продукции. Для

этого от фактической суммы выручки следует вычесть условную сумму затрат:

По данным Таблицы 1.2. можно

установить, как изменилась сумма прибыли за счет каждого фактора.

Следует отметить, что на

изменение уровня фактической прибыли по сравнению с ее плановым уровнем влияло

лишь два фактора: объем реализованной

продукции и себестоимость единицы продукции. Это связано с тем, что фактическая

цена по сравнению с планом не изменилась. Также в условиях рассматриваемого

предприятия нет структурных сдвигов в ассортименте выпускаемой продукции, т.к.

оно выпускает всего один вид продукции.

Таблица 1.2.

Расчет влияния факторов первого уровня на изменение

суммы прибыли от реализации продукции

|

Показатель

|

Условия расчета

|

Порядок

расчета

|

Сумма

прибыли, тыс. руб.

|

|

Объем

реализации, тыс. бан.

|

Себестоимость

единицы продукции, руб.

|

|

План

|

1954,545

|

4,43

|

(Ц-Спл)VРПпл

|

2100,00

|

|

Усл1

|

1985,584

|

4,43

|

(Ц-Спл)VРПфакт

|

2133,35

|

|

Факт

|

1985,584

|

4,39

|

(Ц-Сфакт)VРПфакт

|

2198,47

|

1. Изменение прибыли за счет

изменения объема реализации продукции:

DПvрп = Пусл1 – Ппл

= 2133,35 - 2100,00 = 33,35 тыс. руб.

2. Изменение прибыли за счет

изменения себестоимости единицы продукции:

DПс = Пфакт – Пусл1 = 2198,47 - 2133,35 = 65,12

тыс. руб.

3. Суммарное изменение

прибыли:

DП = Пфакт

– Ппл = 2198,47 - 2133,35 = 98,47

тыс. руб.

Этот же результат получаем как сумму отклонений за счет влияния

отдельных факторов: 65,12 + 33,35 = 98,47 тыс. руб.

Таким образом, анализ

показывает, что план прибыли был перевыполнен главным образом за счет уменьшения

себестоимости единицы реализованной продукции (увеличение составило 65,12 тыс.

руб.). Ощутимый вклад внес и второй фактор – увеличение объема реализованной

продукции. За счет влияния этого фактора прибыль увеличилась на 33,35 тыс. руб.

1.2. Анализ влияния

факторов на изменение суммы прибыли в отчетном году по сравнению с предыдущим

периодом

Рассмотрим, для примера,

влияние факторов на сумму фактической прибыли отчетного года, по сравнению с

предыдущим годом, используя данные, приведенные в Таблица 1.3.

Расчет влияния этих факторов

на сумму прибыли можно аналогично выполнить способом цепных подстановок.

Таблица 1.3.

Исходные

данные для факторного анализа прибыли от реализации продукции 2002 г.по сравнению с 2001 г., тыс. руб.

|

Показатель

|

2001

|

2002

|

Отклонение (+,-)

|

Темп роста

|

|

Объем реализованной продукции, тыс. бан.

|

1959,320

|

1985,584

|

26,264

|

101,34%

|

|

Выручка от реализации продукции за вычетом НДС,

акцизного налога и других отчислений от выручки (ВР)

|

10384,396

|

10920,712

|

536,316

|

105,16%

|

|

Полная себестоимость реализованной продукции (ПС)

|

8603,478

|

8722,240

|

118,762

|

101,38%

|

|

Прибыль от реализации продукции (П)

|

1780,918

|

2198,472

|

417,554

|

123,45%

|

Прибыль от реализации

продукции в 2002 году по сравнению с 2001 возросла на 417,554 тыс.

руб.(2198,47-1780,918), или на 23,45%.

Проведем факторный анализ

методом цепных подстановок, последовательно базовую величину каждого фактора

отчетной величиной (Таблица 1.4.).

По данным Таблицы 1.4 можно

установить, как изменилась сумма прибыли за счет каждого фактора.

Следует отметить, что в

данном случае на изменение уровня прибыли в отчетном году по сравнению с

предыдущим влияло три фактора первого уровня:

1.

Объем реализованной продукции.

2.

Себестоимость единицы продукции.

3.

Уровень среднереализационных

цен.

Это связано с тем, что в

условиях рассматриваемого предприятия нет структурных сдвигов в ассортименте

выпускаемой продукции, т.к. оно выпускает всего один вид продукции.

Таблица 1.4.

Расчет влияния факторов первого уровня на изменение

суммы прибыли от реализации продукции

|

Показатель

|

Условия расчета

|

Порядок

расчета

|

Сумма

прибыли, тыс. руб.

|

|

Объем

реализации, тыс. бан.

|

Цена

единицы продукции, руб.

|

Себестоимость

единицы продукции, руб.

|

|

База

|

1959,320

|

5,30

|

4,391

|

(Ц0-С0)VРП0

|

1780,918

|

|

Усл1

|

1985,584

|

5,30

|

4,391

|

(Ц0-С0)VРП1

|

1804,791

|

|

Усл2

|

1985,584

|

5,50

|

4,391

|

(Ц1-С0)VРП1

|

2201,907

|

|

Отчет

|

1985,584

|

5,50

|

4,393

|

(Ц1-С1)VРП1

|

2198,472

|

1. Изменение прибыли за счет

изменения объема реализации продукции:

DПvрп = Пусл1 – Пбаз

= 1804,791 - 1780,918 = 23,873 тыс. руб.

2. Изменение прибыли за счет

изменения цены единицы продукции:

DПц = Пусл2 –

Пусл1 = 2201,907 - 1804,791 = 397,117 тыс. руб.

3. Изменение прибыли за счет

изменения себестоимости единицы продукции:

DПс = Потч – Пусл2 = 2198,472 - 2201,907 = -3,435 тыс. руб.

4. Суммарное изменение

прибыли:

DП = Потч

– Пбаз = 2198,472 - 1780,918 = 417,554

тыс. руб.

Этот же результат получаем как сумму отклонений прибыли за счет влияния

отдельных факторов:

23,873 + 397,117 + (-3,435) = 417,554

тыс. руб.

Анализ показывает, что

наибольшее влияние на увеличение прибыли в отчетном году оказало повышение

уровня среднереализационных цен (397,117 тыс. руб.).

Следует отметить

отрицательное влияние увеличения уровня себестоимости на общую сумму прибыли:

незначительное повышение себестоимости единицы продукции (на 0,002 руб.)

уменьшило общую сумму прибыли на 3,435 тыс. руб.

Незначительное уменьшение

прибыли вследствие повышения себестоимости было компенсировано за счет

увеличения цены единицы продукции, а также за счет увеличения объема выпуска

продукции. И в итоге общая сумма прибыли в отчетном году увеличилась на 417,554

руб. по сравнению с предыдущим годом. И это, несомненно, является положительным

результатом хозяйственной деятельности предприятия за отчетный год.

Глава 2. Анализ

финансового состояния агрофирмы «Провинция»

2.1. Анализ общего

финансового состояния агрофирмы «Провинция»

Финансовое

состояние предприятия характеризуется размещением и использованием средств

(активов) и источниками их формирования (собственного капитала и обязательств,

т.е. пассивов). Эти сведения отражаются в балансе [2; 10; 13].

Основными

показателями, влияющими на финансовое состояние являются:

1. Выполнение

финансового плана и пополнение по мере возникновения потребности собственного

оборотного капитала за счет прибыли;

2. Скорость

оборачиваемости оборотных средств (активов) [16].

Основным

показателем, характеризующим финансовое состояние, является платежеспособность

предприятия, под которой подразумевают его способность вовремя удовлетворять

платежные требования поставщиков, возвращать кредиты, производить оплату труда,

вносить платежи в бюджет.

Так как

выполнение финансового плана зависит от результатов хозяйственной деятельности

в целом, то можно отметить, что финансовое положение определяется совокупностью

всех хозяйственных факторов, т.е. является обобщающим показателем.

Для наглядной и

простой оценки финансового благополучия и динамики развития хозяйствующего

субъекта проводится так называемый экспресс-анализ. Он основывается на расчете

нескольких показателей, позволяющих составить общее представление о положении

предприятия [17].

Проведем

исследование финансового положения агрофирмы «Провинция». Показатели

финансового состояния рассматриваемого предприятия приведены в Таблице 2.1.

Таблица

2.1.

Показатели финансового состояния

агрофирмы «Провинция» за 2002 год.

|

Показатели

|

2002г.

|

2003г.

|

Абсолютное

Изменение

|

Темп роста, %

|

|

А

|

1

|

2

|

3

|

4

|

|

1 Сумма средств в распоряжении предприятия, тыс.руб.

|

1143304

|

1352194

|

+208890

|

118,27

|

|

2 Остаточная стоимость основных средств, тыс.руб.

|

73608

|

120855

|

+47247

|

164,19

|

|

3 % износа основных средств

|

43,3

|

36,5

|

-6,8

|

84,3

|

|

4 Сумма собственных оборотных средств предприятия

(Пас.4-Акт.1), тыс.руб.

|

-20143

|

-73259

|

-53116

|

-263,7

|

|

5 К-т соотношения

заемных и собственных средств

|

20,15

|

27,05

|

+6,9

|

134,24

|

|

6 К-т покрытия ( стр.290-217)

стр. 610+620

|

0,986

|

0,944

|

-0,042

|

95,74

|

|

7 Удельный вес просроченной дебиторской

задолженности

|

0

|

0

|

0

|

0

|

|

8 Удельный вес просроченной кредиторской

задолженности

|

40,0

|

40,0

|

0

|

100,0

|

|

9 Рентабельность реализации, %

|

3,45

|

0,56

|

-2,89

|

16,23

|

Из данных

Таблицы 2.1. видно, что показатели разносторонне характеризуют работу агрофирмы

«Провинция»:

1) с одной

стороны, за отчетный период на 18,27% возросла сумма средств в распоряжении

предприятия, таким образом, чисто формально можно предположить рост деловой

активности предприятия, расширение его деятельности; на 15,7% снизился уровень

износа основных средств и значительно возросла в стоимостном выражении их

остаточная стоимость;

2) в то же

время, другие показатели характеризуют предприятие не с лучшей стороны:

отрицательную величину имеют собственные оборотные средства хоз.органа,

причем за отчетный период их размер еще более снизился; значительно возросла

зависимость от заемного капитала, и так имеющая угрожающие размеры (сумма

привлеченных средств на 2003г. превышает размер собственных в 27,05 раза);

много ниже нормативного значения уровень коэффициента покрытия и за исследуемый

период его значение еще уменьшилось; рентабельность реализации сократилась

более, чем в 6 раз. Невысок и уровень платежной дисциплины хозяйствующего

субъекта - на обе из рассматриваемых отчетных дат просрочено 40,0% платежей по

кредиторской задолженности.

Итак, однозначно

охарактеризовать финансовое состояние предприятия из данных экспресс-анализа не

представляется возможным. Необходимо установить причины произошедших изменений

и выявить повлиявшие на эти сдвиги факторы.

Анализ

финансового состояния целесообразно проводить при помощи сравнительного

аналитического баланса, путем дополнения его показателями структуры, динамики

за отчетный период. Этот баланс позволяет систематизировать расчеты и

охватывает все показатели, характеризующие динамику и статистику финансового

состояния.

Сравнительный

баланс включает показатели горизонтального и вертикального анализа.

В ходе

горизонтального анализа определяются абсолютные и относительные изменения, а

целью вертикального анализа является вычисление удельного веса нетто.

Все показатели

сравнительного баланса можно сгруппировать следующим образом:

1. Показатели структуры баланса.

2.

Показатели динамики баланса.

3.

Показатели структурной динамики баланса.

Для оценки общей

картины изменения финансового состояния наиболее важными являются показатели

третьей группы. Сопоставляя эти показатели в активе и пассиве можно сделать

вывод о том через какие источники в основном был приток новых средств и в какие

активы эти новые средства вложены.

Для общей оценки

динамики финансового состояния следует сгруппировать статьи баланса в отдельные

группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи

пассива) [7; 14].

Анализ структуры

имущества предприятий целесообразно проводить на основе данных агрегированного

баланса, который выглядит следующим образом:

АКТИВ ПАССИВ

I. Имущество II. Источники имущества

1.

Иммобилизованные активы 1.

Собственный капитал

2. Мобильные,

оборотные, активы 2. Заемный капитал

3. Запасы и

затраты 3. Долгосрочные обязательства

4. Дебиторская

задолженность 4. Краткосрочные кредиты и займы

5. Денежные

средства и ценные 5. Кредиторская задолженность

бумаги

Чтение баланса

по таким группам ведётся с использованием методов горизонтального и

вертикального анализа. Из аналитического баланса можно получить ряд важнейших

характеристик, определяющих финансовое состояние предприятия.

На основе

Приложений 1-3 проведем анализ агрегированного баланса агрофирмы «Провинция»

(Таблица 2.2).

Таблица

2.2.

Аналитическая группировка

статей актива и пассива баланса

(за 2001-2002гг.).

|

Актив баланса

|

2001г.

|

2002г.

|

2003г.

|

Отклонение (+),

тыс.р.

за 2002г.

|

Темп

роста,

%

|

|

тыс.

руб.

|

% к итогу

|

Тыс

.руб.

|

% к

итогу

|

Тыс

.руб.

|

% к

итогу

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I. Имущество - всего

|

602 269

|

100

|

1 143 304

|

100

|

1 352 194

|

100

|

+208 890

|

118,27

|

|

1. Иммобилизованные активы

|

12 527

|

2,08

|

74 210

|

6,5

|

121 457

|

9,0

|

+47 247

|

163,67

|

|

в том

числе основные средства

|

12 361

|

2,05

|

73 608

|

6,4

|

120 855

|

8,9

|

+47 247

|

164,19

|

|

2. Оборотные активы, в т.ч.:

|

589 742

|

97,9

|

1 069 094

|

93,5

|

1 230 737

|

91,0

|

+161 643

|

115,12

|

|

2.1. Запасы

|

536 197

|

89,0

|

994 470

|

87,0

|

1 124 129

|

83,1

|

+129 659

|

113,04

|

|

2.2. НДС по приобретенным ценностям

|

538

|

0,1

|

2 307

|

0,2

|

6 566

|

0,5

|

+4 259

|

284,61

|

|

2.3. Дебиторская задолженность

|

240

|

0,0

|

20 986

|

1,8

|

54 574

|

4,0

|

+33 588

|

260,05

|

|

2.4. Денежные средства, в т.ч.:

|

52 767

|

8,8

|

51 331

|

4,5

|

45 468

|

3,4

|

-5 863

|

88,58

|

|

- на расчетном счете

|

28 916

|

4,8

|

430

|

0,8

|

18 539

|

40,8

|

+18 109

|

4311,4

|

|

Пассив баланса

|

|

|

|

|

|

|

|

|

|

II. Источники имущества – всего

|

602 269

|

100

|

1 143 304

|

100

|

1 352 194

|

100

|

+208 890

|

118,27

|

|

1. Собственный капитал

|

55 260

|

9,2

|

60 214

|

5,3

|

48 790

|

3,6

|

- 11 424

|

81,03

|

|

в том числе - уставный капитал

|

1 739

|

0,3

|

1 739

|

0,2

|

1 739

|

0,1

|

0

|

100

|

|

- прочие фонды

|

39 828

|

6,6

|

37 391

|

3,3

|

25 967

|

1,9

|

-11 424

|

69,4

|

|

- добавочный капитал

|

13 693

|

2,3

|

21 084

|

1,8

|

21 084

|

1,6

|

0

|

100

|

|

2. Заемный капитал,

в т.ч.:

|

547 009

|

90,8

|

1 083 090

|

94,7

|

1 303 404

|

96,4

|

+ 220 314

|

120,34

|

|

2.1. Долгосрочные

обязательства

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.2. Краткосрочные

кредиты и займы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.3. Кредиторская

задолженность

|

547 009

|

90,8

|

1 083 090

|

94,7

|

1 303 404

|

96,4

|

+ 220 314

|

120,34

|

Составление

сравнительного аналитического баланса позволяет сделать выводы в целом о динамике

финансового состояния предприятия:

1)

В течение 2002 года валюта баланса увеличилась на 18%. В 2001 же году сумма

средств агрофирмы «Провинция» возросла в 1,9 раза. Можно сделать предположение

о росте предприятия, наращивании производственного потенциала (однако,

подтвердить это пока нечем).

В

2002 году произошло это главным образом за счет:

-

значительного увеличения краткосрочной дебиторской задолженности (в 2,6 раза) и

товарно-материальных запасов (на 14%) по активу;

-

роста кредиторской задолженности (на 20%) по пассиву.

Положительным

такой факт назвать нельзя, поскольку это означает, что предприятие еще больше

стало жить в долг, и это при том, что уровень заемных средств и так являлся

огромным (20,15% на начало года).

2)

Основную долю в составе имущества

занимали оборотные активы. Однако, несмотря на их рост в течение отчетного

периода в абсолютном выражении, продолжилась тенденция к небольшому снижению

удельного веса оборотного капитала в составе средств предприятия: с 97,92% на

01.01.2001г.. до 93,5% на 01.01.2002г. и 91,0% на 01.01.2003г. Положительно это

или нет, можно сказать, зная род занятий хозяйствующего субъекта: если

предприятие торговое, то основная доля его средств находится в обороте; если же

предприятие занимается производством и реализацией товаров для детей, то

удельный вес его оборотных активов должен быть поменьше.

В

составе самих оборотных активов также произошли сдвиги: продолжилась тенденция

2001г. к снижению удельного веса запасов (основную долю в которых составляет

готовая продукция: 2001г.-98,5%, 2002г.-98,1%, 2003г.-97,5%, что позволяет

предположить торговый характер деятельности агрофирмы «Провинция»). Так, против

89,0% на 01.01.2001г. и 87,0% на 01.01.2002г. на начало 2003 года его величина

составляет 83,1% от суммы имущества предприятия.

Однако,

существенный рост такой большой статьи, как «запасы», в течение отчетного

периода (на 129659 тыс.руб. или 13,04%) может не

очень хорошо повлиять на работу предприятия, поскольку снижается

оборачиваемость оборотных средств. Не имея более подробных данных, чисто

формально по балансу можно отметить лишь большое увеличение в течение 2002 года

производственных запасов (в 2,5 раза), что может быть следствием либо

залежалости товарно-материальных ценностей, либо инфляционных процессов.

В

наличии больших запасов готовой продукции выявляются резервы роста реализации

продукции и повышения финансовых результатов деятельности.

В

2,6 раза за 2002г. возросли долги дебиторов. Это очень большая цифра. Если

принимать в учет то, что и в 2001г.

значение этой статьи возросло в 87,4 раза, следует всерьез заняться

изучением взаимоотношений предприятия с его деловыми партнерами.

При

исследовании этих отношений за 2 указанных периода, заметны произошедшие

сдвиги: на 01.01.01г. в составе дебиторской задолженности агрофирма

«Провинция» полностью отсутствовали долги покупателей и заказчиков 01.01.02г.

они составляли уже 11,6% всего объема задолженности, а 01.01.03г. - 52,9%.

Подобный факт еще не свидетельствует об ухудшении платежной дисциплины

покупателей, поскольку в течение 2002г. отсутствовала просроченная

задолженность дебиторов, а в течение года обязательства возникали и погашались.

Однако, предоставление продукции в кредит предполагает наличие определенного

риска в работе агрофирмы, возможные трудности с поддержанием

платежеспособности. Поэтому рассматриваемому предприятию необходимо очень

внимательно подбирать своих клиентов, оценивать их финансовое положение,

ситуацию на их рынке деятельности, репутацию.

Сокращается

удельный вес денежных средств в имуществе предприятия (с 8,76% в 2001г. до 4,5%

в 2002г. и 3,4% в 2003г.), а также происходит снижение абсолютного размера

денежных средств предприятия (на 2,72% в 2001г., на 11,42% в 2002г.), что может

повлиять на снижение платежеспособности агрофирмы.

3)

Одновременно с сокращением удельного веса оборотных средств возрастает доля

иммобилизованных активов в составе средств хозяйствующего субъекта: с 2,08% в

2001г. до 6,5% в 2002г. и 9,0% в 2003г. Главным образом на подобные сдвиги

влияет значительный рост основных средств, состоящих из машин, оборудования,

транспортных средств (на 495,5% в 2001г., на 64,19% в течение 2002г.).

При

этом, как было видно из данных таблицы 1.1., в 2002г. произошло улучшение

качества числящихся на балансе предприятия основных средств: коэффициент их

износа снизился на 15,7%. Такой результат был достигнут путем обновления

основных фондов: введения в отчетном периоде новых основных средств, что

позволило улучшить в общем показатели, характеризующие данную группу средств

предприятия.

4)

В составе источников средств преобладает заемный капитал, который составляет: в

2001г. - 90,82%; в 2002г. - 94,7%; в 2003г. - 96,4% и состоит на 100% из

кредиторской задолженности. Таким образом, одновременно с увеличением

абсолютной суммы долгов предприятия, возрастает до угрожающих размеров его

зависимость от привлеченных средств. Ситуацию усугубляет еще и то, что в 2002г.

кредиторская задолженность на 40,0% состояла из просроченной, причем на срок

свыше 3 месяцев.

Таким

образом, агрофирма «Провинция» является неаккуратным плательщиком. Основная

сумма задолженности приходится на поставщиков и подрядчиков: 90,4% в 2001г.;

95,6% в 2002г.; 96,2% в 2003г. Подобное положение не может быть объяснено

большими суммами долгов дебиторов, поэтому, на мой взгляд, является результатом

неграмотного финансового менеджмента.

Почти

в 2 раза возрастает в 2002 году размер долгов предприятия перед бюджетом; сумма

задолженности по оплате труда и социальному страхованию остается приблизительно

на том же уровне, незначительно снижаясь в течение 2002г.

5)

В составе собственных средств основную долю занимают добавочный капитал и

различные фонды. Слишком мал удельный вес уставного капитала.

Наличие

собственных оборотных средств (Пассив 4 – Актив I) за 2001-2002г.г.

характеризуется следующим образом:

01.01.01г.

- 15498 тыс.руб.

01.01.02г.

- 20143 тыс.руб.

01.01.03г.

- 73259 тыс.руб.

Расчет

показывает, что в течение 2001г. предприятие утратило собственные оборотные

средства и на последнюю из рассматриваемых отчетных дат ощущается их острая

нехватка. При этом существует четкая тенденция к продолжению утери агрофирмой

собственных оборотных средств, что ухудшает финансовую ситуацию. Поэтому

предприятие использует кредиторскую задолженность в качестве дополнительных средств.

Таким

образом, у предприятия отсутствует необходимый запас собственных мобильных

средств для организации нормальной деятельности.

Итак,

на основании данных сравнительного аналитического баланса уже более ясно видна

картина финансового состояния хозяйствующего субъекта и основные тенденции его

изменения. Финансовую ситуацию скорее можно назвать неудовлетворительной и

неустойчивой.

Однако,

все еще много неподтвержденных предположений, которые позволят подтвердить или

опровергнуть последующие направления анализа.

2.2. Анализ

финансовой устойчивости

Финансовая устойчивость - это способность предприятия маневрировать

средствами, финансовая независимость. Это также определенное состояние счетов

предприятия, гарантирующее его постоянную платежеспособность [19]. При осуществлении

какой-либо финансовой операции финансовое состояние предприятия может остаться

неизменным, ухудшиться или улучшиться. Этот поток хозяйственных операций

является причиной перехода одного типа устойчивости в другой, то есть

необходимо знать предельные границы изменения источников средств для покрытия

вложений капитала в основные фонды или производственные запасы, что позволит

генерировать такие потоки хозяйственных операций, которые ведут к улучшению

финансового состояния предприятия, повышению его устойчивости.

Наиболее обобщающим показателем

финансовой устойчивости является излишек или недостаток источников средств для

формирования запасов и затрат, получаемый в виде разницы величины источников

средств и суммы запасов и затрат [5; 11]. Определение излишка/недостатка

источников средств для формирования запасов и затрат предприятия (за

2001-2002г.г.). в тыс.руб. представлено в Таблице

2.3.

Таблица

2.3.

Определение излишка/недостатка источников средств для формирования

запасов и затрат предприятия (за 2001-2002г.г.). тыс.руб.

|

Показатели

|

2001

|

2002

|

2003

|

Абсолютное

изменение за 2002г.

|

|

А

|

1

|

2

|

3

|

4

|

|

1 Капитал

и резервы (Пас.4)

|

28 025

|

54 067

|

48 198

|

-5 869

|

|

2 Внеоборотные активы (Акт.1)

|

12 527

|

74 210

|

121 457

|

47 247

|

|

3 Наличие

собственных оборотных средств (стр.1-стр.2)

|

15 498

|

-20 143

|

-73 259

|

-53 116

|

|

4

Долгосрочные кредиты и заемные средства

|

0

|

0

|

0

|

0

|

|

5 Наличие

собственных и долгосрочных заемных источников формирования запасов и затрат

(стр.3+стр.4)

|

15 498

|

-20 143

|

-73 259

|

-53 116

|

|

6

Краткосрочные кредиты и заемные средства (Пас.6, стр.610)

|

0

|

0

|

0

|

0

|

|

7 Общая

величина основных источников формирования запасов и затрат (стр.5+стр.6)

|

15 498

|

-20 143

|

-73 259

|

-53 116

|

|

8 Общая

величина запасов и затрат (Акт.2, стр.210+220)

|

536 735

|

996 777

|

1 130 695

|

133 918

|

|

9 Недостаток

собственных оборотных средств (стр.3-стр.8) Ес

|

-521 237

|

-1 016

920

|

-1 203

954

|

-187 034

|

|

10

Недостаток собственных и долгосрочных заемных средств для формирования

запасов и затрат (стр.5-стр.8) Ет

|

-521 237

|

-1 016

920

|

-1 203

954

|

-187 034

|

|

11

Недостаток общей величины источников формирования запасов и затрат

(стр.7-стр.8) Ео

|

-521 237

|

-1 016

920

|

-1 203

954

|

-187 034

|

Трехкомпонентный показатель:

Ес<0; Ет<0; Ео<0.

На все три отчетные даты предприятие находится в кризисном финансовом

состоянии. Можно сказать, что оно на грани банкротства, поскольку денежные

средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают

его кредиторскую задолженность и улучшения ситуации не наблюдается.

Проводить анализ финансовой устойчивости можно и при помощи относительных

показателей (Таблица 2.4.).

Таблица 2.4.

Расчет

относительных показателей финансовой устойчивости

(за

2001-2002гг.)

|

Показатели

|

Нормативное

значение

|

2001

|

2002

|

2003

|

Абсольтное изменение за 2002г.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1 К-т независимости

(Пас.4/итог

баланса)

|

>=0.5

|

0,047

|

0,047

|

0,036

|

-0,011

|

|

2 К-т финансовой

устойчивости (Пас.4+5/итог баланса)

|

>=0.5

|

0,047

|

0,047

|

0,036

|

-0,011

|

|

3 К-т соотношения заемных и собственных средств

(Пас.5+6/Пас.4)

|

<=1

|

20,49

|

20,15

|

27,05

|

6,9

|

|

4 К-т маневренности

(Пас.4+5-Акт.1/Пас.4)

|

оптим. =0,5

|

0,55

|

-0,37

|

-1,52

|

-1,15

|

|

5 К-т инвестирования собственных источников (Пас.4/Акт.1)

|

>=1

|

2,24

|

0,73

|

0,40

|

-0,33

|

|

6 К-т обеспеченности запасов собственными источниками

(Пас.4+5-Акт.1/стр.210+220)

|

оптим. =1

|

0,029

|

-0,02

|

-0,065

|

-0,045

|

Коэффициент независимости на все отчетные даты

значительно ниже нормы. Это говорит о том, что большая часть деятельности

предприятия (в 2003г.-96,4%) финансируется за счет заемных источников, нарушая

допустимый предел. При этом за отчетный период значение показателя еще больше

снизилось.

Коэффициент финансовой устойчивости. Его

экономический смысл заключается в том, что долгосрочные источники средств часто

приравниваются к собственным, ввиду длительного периода их использования. Из

данных таблицы видно, что агрофирма «Провинция» очень сильно не хватает

постоянных и долгосрочных источников финансирования для обеспечения нормальной

деятельности.

Значение

коэффициента соотношения заемных и собственных средств свидетельствует о

критическом уровне зависимости предприятия от заемных источников

финансирования: в 2003г. размер заемного капитала в 27,05 раза превышает сумму

собственных средств. Это говорит о практическом отсутствии самостоятельности в

работе предприятия, причем за 2002г. ситуация значительно ухудшилась.

Коэффициент маневренности показывает, какая

часть собственных средств находится в мобильной форме. Лишь на одну из

рассматриваемых отчетных дат значение показателя близко к оптимальному, то есть

собственных средств достаточно не только для приобретения основных фондов, но и

для финансирования оборотных средств. Однако, в течение обоих периодов

происходило резкое ухудшение ситуации: на последнюю отчетную дату размер

иммобилизованных активов практически в 3 раза перекрыл сумму собственных средств.

Коэффициент инвестирования собственных

источников на 2 последние отчетные даты ниже нормативной границы. Это означает,

что источники собственных средств недостаточно покрывают производственные

инвестиции (лишь на 40%). При этом значение показателя за 2002г. снизилось в

1,8 раза. То есть ситуация стремительно ухудшается.

Коэффициент №6 характеризует обеспеченность

запасов предприятия собственными источниками. Как видно из данных таблицы, его

значение далеко от оптимального и тенденция изменения ситуации далеко не

положительная. На предприятии существует хроническая нехватка собственных

оборотных средств.

Таким образом, на основании данных произведенных расчетов можно сделать

вывод о крайне неустойчивом финансовом положении агрофирма «Провинция», причем присутствует четко

намеченная тенденция к ухудшению финансового состояния предприятия.

2.3.

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму

соответствует сроку погашения обязательств [6; 8].

Для определения ликвидности баланса сопоставляются итоги ликвидных групп

активов и пассивов. Такая группировка средств и их источников агрофирмы

«Провинция» приведена в Таблице 2.5.

Таблица 2.5.

Группы

ликвидных активов и пассивов для определения

ликвидности баланса предприятия (за 2001-2002

гг.) в тыс.руб.

|

АКТИВЫ

|

2001

|

2002

|

2003

|

ПАССИВЫ

|

2001

|

2002

|

2003

|

|

А

|

1

|

2

|

3

|

В

|

4

|

5

|

6

|

|

А1

Наиболее ликвидные активы, всего

|

52 767

|

51 331

|

45 468

|

П1

Наиболее срочные обязательства, всего

|

547 009

|

1083090

|

1303404

|

|

в том числе

-денежные средства

-краткосрочные финансовые вложения

|

52 767

0

|

51 331

0

|

45 468

0

|

в том числе

-кредиторская задолженность

|

547 009

|

1083090

|

1303404

|

|

А2 Быстрореализуемые активы, всего

|

240

|

20 986

|

54 574

|

П2 Краткосрочные пассивы, всего

|

0

|

0

|

0

|

|

в том числе

-дебиторская задолженность

-пр. оборотные активы

|

240

0

|

20 986

0

|

54 574

0

|

в том числе

-заемные средства

-пр. Краткосрочные пассивы (стр.670+630)

|

0

0

|

0

0

|

0

0

|

|

А3 Медленнореализуемые

активы, всего

|

536 627

|

996 132

|

1130885

|

П3 Долгосрочные пассивы, всего

|

0

|

0

|

0

|

|

в том числе

-запасы (ст.210-217+220)

-долгосрочные финансовые вложения

|

536 461

166

|

995 530

602

|

1130283

602

|

в том числе

-заемные средства

|

0

|

0

|

0

|

|

А4 Труднореализуемые активы, всего

|

12 635

|

74 855

|

121 267

|

П4 Постоянные пассивы, всего

|

55 260

|

60 214

|

48 790

|

|

в том числе

-основные средства

-нематериальные активы

-незавершенное строительство

-пр. внеоборотные активы

-расходы будущих период.

|

12 361

0

0

0

274

|

73 608

0

0

0

1 247

|

120 855

0

0

0

412

|

в том числе

-собственные средства (Пас.4)

-фонды потребления

-доходы будущих периодов

-резервы предстоящих расходов и платежей

|

28 025

26 817

0

418

|

54 067

5 379

0

768

|

48 198

0

0

592

|

|

ИТОГО

|

602 269

|

1143304

|

1352194

|

ИТОГО

|

602 269

|

1143304

|

1352194

|

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4.

Фактически данные соотношения сложились следующим образом:

|

2001г.

|

2002-2003гг.

|

|

А1<П1

|

А1<П1

|

|

А2>П2

|

А2>П2

|

|

А3>П3

|

А3>П3

|

|

А4<П4

|

А4>П4

|

Таким образом, данные

свидетельствуют, что ни на одну из рассматриваемых отчетных дат баланс

агрофирма «Провинция» не является абсолютно ликвидным, а в течение 2001 и 2002 гг произошло ухудшение ситуации.

Соотношение

А1>=П1 позволяет выявить текущую ликвидность (срок поступлений и платежей до

3 месяцев): ни на одну из дат соотношение не выполняется. Таким образом, на

ближайшую перспективу баланс предприятия неликвиден и

ситуация изменяется не в лучшую сторону.

А2>=П2 показывает

тенденцию повышения или снижения текущей ликвидности в недалеком будущем (сроки

от 3 до 6 месяцев): неравенство выполняется на все отчетные даты. Но связано

это не столько с хорошей работой предприятия, сколько с отсутствием в балансе

заемных средств. Причем на изменение состояния ликвидности в данном периоде

сильно влияет качество дебиторской задолженности.

То же самое можно

сказать и в отношении третьего неравенства: А3>=П3 отражает соотношение

платежей и поступлений в отдаленном будущем (свыше 6 месяцев). Соотношение

выполняется, однако этот факт опять же связан с отсутствием у предприятия

долгосрочного заемного капитала. При этом поддержание платежеспособности в этот

период (свыше 6 месяцев) зависит от качества запасов агрофирмы «Провинция» и

других финансовых вложений. Как уже отмечалось ранее, большая часть запасов

сформирована за счет готовой продукции, остатки которой постоянно пополняются.

Это может быть и свидетельством затоваривания складов предприятия, не

конкурентоспособностью товаров, либо же связано с инфляцией (более подробную

оценку провести нет возможности в связи с отсутствием дополнительной

информации). В том случае, если действительно продукция неконкурентоспособна и

существуют сложности с ее реализацией, то подобное обстоятельство не позволяет

положительно оценить ликвидность предприятия на перспективу.

А4<=П4

предполагает наличие у предприятия собственных оборотных средств. В течение

2001г. агрофирма «Провинция» утрачивает их в процессе финансово-хозяйственной

деятельности и в 2002г. не только не восстанавливает, но еще более увеличивает

разрыв между величиной собственных средств (постоянных пассивов) и

труднореализуемых активов.

2.4. Анализ показателей платежеспособности

В условиях массовой

неплатежеспособности предприятий и практического применения ко многим из них

процедуры банкротства объективная и точная оценка их финансового состояния

приобретает первостепенное значение. Одним из главных критериев оценки

финансового состояния являются показатели платежеспособности предприятия.

Многие

экономисты считают платежеспособность главным условием финансовой устойчивости

предприятия. Платежеспособностью принято считать возможность хозяйствующего

субъекта своевременно и полно погашать обязательства по первоочередным

платежам. Главным условием платежеспособности часто называется [12]:

величина

денежных краткосрочной

кредиторской задолженности

средств

предприятия > и краткосрочных кредитных обязательств

Рассчитаем

и проанализируем показатели платежеспособности для нашего предприятия (Таблица

2.6.).

Таблица 2.6.

Расчет

показателей платежеспособности за 2001-2002 гг. в тыс.руб.

|

Показатели

|

Нормативное

значение

|

2001

|

2002

|

2003

|

Изменение

за 2002г. (+,-)

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1.Краткосрочная

задолженность (стр. 610+620)

|

---

|

547 009

|

1 083 090

|

1 303 404

|

+ 220 314

|

|

2.

Оборотные активы (стр. 290-217),

в т.ч.:

|

---

|

589 468

|

1 067 847

|

1 230 325

|

+ 162 478

|

|

2.1.

Запасы (стр.210-217+220)

|

---

|

536 461

|

995 530

|

1 130 283

|

+ 134 753

|

|

2.2.

Дебиторская задол-ть с ожидаемыми платежами в

течении 12 месяцев.

|

---

|

240

|

20 986

|

54 574

|

+33 588

|

|

2.3.

Денежные средства и краткосрочные фин. вложения.

|

---

|

52 767

|

51 331

|

45 468

|

- 5 863

|

|

3.

Коэффициент абсолютной ликвидности (стр.2.3. / стр.1)

|

>0,1

|

0,096

|

0,047

|

0,035

|

- 0,012

|

|

4.

Промежуточный коэффициент покрытия. (стр.2.3.+стр.2.2.):стр.1)

|

>0,6

|

0,097

|

0,067

|

0,077

|

+0,01

|

|

5. Общий

коэффициент покрытия, или коэффициент текущей ликвидности

(стр.2 /

стр.1)

|

>=2

|

1,078

|

0,986

|

0,944

|

- 0,042

|

На основании данных

Таблицы 2.6. можно сделать вывод о неудовлетворительном состоянии

платежеспособности агрофирмы «Провинция»:

1) коэффициент абсолютной

ликвидности наиболее важен для поставщиков материальных ресурсов и для банка,

кредитующего предприятие. Он характеризует платежеспособность на дату

составления баланса и показывает, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время. Ни на одну из рассматриваемых

отчетных дат значение показателя не удовлетворяет нормативному значению (лишь в

2001г. размер коэффициента очень близок к нему), более того, величина

коэффициента постоянно снижается и в 2003г. составляет 0,035. То есть, только

3,5% от суммы краткосрочных обязательств, предприятие способно погасить на

начало 2003 года.

2) промежуточный

коэффициент покрытия отражает прогнозируемые платежные возможности предприятия

при условии своевременных расчетов с дебиторами. Значение данного показателя

также далеко от нормативного. Даже несмотря на небольшое увеличение величины

коэффициента на начало 2003г., оно еще слишком далеко от оптимального и связано

с ростом дебиторской задолженности за указанный период, а не с уменьшением

размера кредиторской. Своевременное погашение долгов всеми дебиторами агрофирме

«Провинция» не способно восстановить платежеспособность предприятия.

3) коэффициент

покрытия (текущей ликвидности) показывает платежные возможности предприятия,

оцениваемые при условии не только своевременных расчетов с дебиторами и

благоприятной реализации готовой продукции, но и продажи в случае необходимости

прочих элементов материальных оборотных средств. То есть, он определяется из

соображения, что ликвидных средств должно быть достаточно для выполнения

краткосрочных обязательств, исходя их чего, значение показателя не должно

опускаться ниже 1, а оптимальным считается коэффициент, равный 2. Только в

2001г. у исследуемого предприятия значение коэффициента находилось на

достаточном уровне. На протяжении 2001 и 2002 гг. его величина постоянно

снижалась и в 2003г. составила 0,944. Таким образом, совокупная величина

текущих активов предприятия не в состоянии покрыть его краткосрочных

обязательств.

2.5. Оценка структуры баланса

Охарактеризовать

платежеспособность предприятия позволяет оценка структуры его баланса с точки

зрения удовлетворительности и платежеспособности.

Таблица

2.7.

Расчет показателей оценки

структуры баланса с точки зрения удовлетворительности и платежеспособности (

2001-2002 гг.)

|

Наименование

показателя

|

2001

|

2002

|

2003

|

Нормат.

значение

|

Отклонение

от нормы

|

|

2001

|

2002

|

2003

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

К-т покрытия (текущей ликвидности), Ктл

|

1,078

|

0,986

|

0,944

|

>=2

|

-0,922

|

-1,014

|

-1,056

|

|

К-т обеспеченности собственными средствами

(Пас.4-Акт.1/Акт.2),

Ко

|

0,026

|

-0,019

|

-0,060

|

>0,1

|

-0,074

|

-0,119

|

-0,16

|

|

К-т

восстановления платежеспособности

Кктл +6/12(Кктл-Кнтл)

Ктл нормат

значение (>=2)

|

|

0,47

|

0,4615

|

-

|

-

|

-

|

-

|

О

сути коэффициента текущей ликвидности было сказано в параграфе 2.3.

Второй же коэффициент характеризует наличие собственных оборотных средств

у предприятия, необходимых для его финансовой устойчивости.

В том случае, если ни один из указанных показателей не удовлетворяет

нормативному значению (а данные Таблицы 2.7. показывают, что это так),

структура баланса считается неудовлетворительной, необходим оперативный

контроль за финансовым положением предприятия и осуществление мер по

восстановлению платежеспособности - рассчитывается третий показатель

(коэффициент восстановления платежеспособности) за 6 месяцев.

Его

экономический смысл: если значение коэффициента больше 1, то есть реальная

возможность на предприятии восстановить структуру баланса и не утратить

платежеспособность. Если же коэффициент меньше 1 (а в данной ситуации это

именно так), то в течение указанного срока - 6 месяцев - у предприятия нет

возможности восстановить свою платежеспособность, а отрицательная динамика

показателей на протяжении обоих рассматриваемых периодов снижает шансы на

восстановление платежеспособности в более длительные сроки.

В заключение всего

вышесказанного можно сделать вывод, что предприятие на начало 2003г. является

неплатежеспособным и восстановить ее в ближайшее время не удастся. А выявленная

динамика показателей, характеризующих платежеспособность предприятия, не

позволяет положительно охарактеризовать перспективу восстановления

платежеспособности в более длительные сроки (свыше 6 месяцев).

Выводы и предложения

Экономика России

развивается по законам рынка. Рынок - это сфера проявления экономических

отношений между производителями и потребителями товаров и услуг. Каждый из них

имеет свои интересы.

Индикатором

конкурентоспособности хозяйствующего субъекта на рынке являются его финансы.

Поэтому устойчивое финансовое состояние хоз.органа

является залогом его жизнедеятельности в условиях рыночной экономики.

Финансовый

анализ представляет собой метод оценки прошлого и будущего финансового

состояния хозяйствующего субъекта на основе изучения зависимости и динамики

показателей финансовой информации.

В рыночной

экономике роль финансового анализа не только усилилась, но и качественно

изменилась. Это связано главным образом с тем, что финансовый анализ из

рядового звена экономического анализа превратился в условиях рынка в главный

метод оценки всей экономики.

В данной работе были рассмотрены основные цели и методы анализа

финансового состояния предприятия, важность анализа выручку от реализации

продукции.

Также было

проанализировано финансовое состояние агрофирмы «Провинция». В результате

анализа сделаны следующие выводы:

В ходе проведенных

исследований, динамика большинства показателей свидетельствовала о зримом

ухудшении финансового положения предприятия.

Так, в течение

исследуемого периода (2001-2002 гг.) предприятие полностью утратило собственные

оборотные средства, наблюдается острая их нехватка и ситуация продолжает

ухудшаться.

Предприятие слишком

зависимо от заемного капитала, и эта зависимость, нарушая все допустимые

пределы, продолжает возрастать - так, на начало 2003г. привлеченные средства в

27,05 раз превысили собственные. То есть, на предприятии существует острая

нехватка собственных источников финансирования, необходимых для нормального

функционирования.

Сумма кредиторской

задолженности, слишком большая, продолжает расти, причем качество ее не

улучшается (доля просроченных обязательств, выросших в абсолютном выражении,

остается на прежнем уровне - 40%). Дебиторская задолженность покрывает ее лишь

на 2,3%. И это при том, что именно она является одним из основных источников

погашения краткосрочных обязательств.

Таким образом,

агрофирме «Провинция» необходимо всерьез работать над улучшением состава и

структуры источников средств: стремиться увеличить собственный капитал,

ограничить рост кредиторской задолженности, улучшать ее качество, учиться

использовать выгоду кредитов и займов.

На рассматриваемые

даты предприятие оказалось полностью неплатежеспособным, баланс назвать

ликвидным нельзя. И восстановить утраченную платежеспособность будет очень

нелегко (почти невозможно), о чем свидетельствуют приведенные расчеты и

динамика показателей. Во всяком случае, это займет очень большой срок и

потребует огромных усилий со стороны руководства предприятия, разработки

системы мероприятий по восстановлению платежеспособности.

Проведенный анализ

финансовой устойчивости показал, что хозяйствующий субъект находится в

кризисной ситуации. У него недостаточно ни собственных, ни совокупных ресурсов

для финансирования запасов и затрат. Значение практически всех рассчитанных

коэффициентов много ниже нормативного уровня, причем присутствует отрицательная

динамика.

Снизился объем

реализации, что не подтверждает, сделанного исходя из роста стоимости имущества

предприятия, предположения о расширении, развитии его деятельности. Изменилась

в сторону преобладания доходов от не основной деятельности структура

финансового результата.

Значения

и изменение их уровня по ряду показателей упорно наталкивали на предположение о

падении спроса на реализуемую продукцию. И, хотя подтвердить его не хватает

данных о предприятии, руководству агрофирмы «Провинция» стоит всерьез заняться

изучением рынка и реализуемой продукции (маркетинговыми исследованиями).

Возможно, для стабилизации финансовой ситуации будет лучше сменить направление

деятельности исходя из всех соображений: уровня издержек, спроса, прибыльности,

насыщенности рынка, заинтересованности самих предпринимателей.

Подобные сдвиги в

объеме и структуре финансовых результатов привели к значительному падению

уровня показателей рентабельности активов и пассивов. То есть сильно снизилась

эффективность работы предприятия.

Все приведенные в

работе данные позволяют в целом сделать вывод о крайне неустойчивом и

неудовлетворительном финансовом положении агрофирмы «Провинция». Предприятию необходима

почти «шоковая терапия». Причем меры необходимо принимать немедленно и

целенаправленно, в соответствии с четко разработанной системой.

Список литературы

1. Анализ хозяйственной деятельности в промышленности:

Учебник / Под ред. Л.А.Богдановской, Г.Г.Виногорова, О.Ф.Мигуна и др.

- М.: Высш. шк., 1996.

2. Баканов М.И., Шеремет А.Д. Теория

экономического анализа: учебник. –М.: Финансы и статистика, 1996.

3. Балабанов И.Т. Экономический анализ. – М.: 1996.

4. Дыбаль

С.В. Экономический анализ: Учебно-методическое пособие. - СПб.,1997.

5. Евстигнеев Е.Н. Анализ финансовой

устойчивости предприятия // Бухгалтерский учет. – 1994г. - №9.

6. Ефимова О.В. Анализ платежеспособности предприятий // Бухгалтерский

учет. – 1997г. - №7.

7. Ковалев В.В. Анализ финансового состояния и

прогнозирование банкротства. – М., 1994.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор

инвестиций. Анализ отчетности. – М: Финансы и статистика, 1997.

9. Кравченко Л.И. Анализ

финансового положения предприятия. - Мн.: ПКФ «Экаунт», 1994.

10. Крейнина М.Н. Финансовое

состояние предприятия. Методы оценки. - М.:- ИКЦ «ДИС», 1997.

11. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно

- хозяйственной деятельности предприятий. – М.: Машиностроение, 1989.

12. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. -

Мн.: ИП «Экоперспектива»,

1999.

13.

Современная экономика / Под ред. О.Ю.Мамедова. –

Ростов-на-Дону,1998.

14. Финансы

(учебное пособие) / Под ред. А.М.Ковалева.- М.: Финансы и статистика 1999.

15. Финансы предприятий / Под ред. Н.В.Колчиной.- М.: ЮНИТИ, 2001г.

16. Финансы предприятий / Под ред. А.Д. Шеремят, Р.С.Сайфуллина. - М.:

ИНФРА, 2002.

17. Шеремят А., Сайфуллин Р. Методика

финансового анализа предприятия. – М.: ЮНИ-ГЛОБ, 1992.

18. Экономика предприятия / Под ред. О.И.Волкова. – М.: ИНФРА-М,1998.

19. Экономический анализ / Под ред. Г.А.Краюхина. – М., 1998.

20. Экономика предприятия: Учебник для вузов/ Под ред. Н.А.Сафронова. -

М.: Юристъ, 1998.

Приложение 1

Баланс предприятия (Агрофирма

«Провинция») на 2001 год

|

Актив

|

Тыс. руб.

|

Пассив

|

Тыс. руб.

|

|

1. Иммобилизованные активы

|

12 527

|

1.Собственный капитал

|

55 260

|

|

2. Оборотные активы

|

589 742

|

2. Заемный капитал

|

547 009

|

|

2.1. Запасы и затраты

|

536 197

|

2.1. Долгосрочные

обязательства

|

0

|

|

2.2. Дебиторская задолженность

|

240

|

2.2. Краткосрочные кредиты и

займы

|

0

|

|

2.3. Денежные средства и

ценные бумаги

|

52 767

|

2.3. Кредиторская

задолженность

|

547 009

|

|

Баланс:

|

602 269

|

Баланс:

|

602 269

|

Приложение 2

Баланс предприятия (Агрофирма

«Провинция») на 2002 год

|

Актив

|

Тыс. руб.

|

Пассив

|

Тыс. руб.

|

|

1. Иммобилизованные активы

|

74 210

|

1.Собственный капитал

|

60 214

|

|

2. Оборотные активы

|

1 069 094

|

2. Заемный капитал

|

1 083 090

|

|

2.1. Запасы и затраты

|

994 470

|

2.1. Долгосрочные

обязательства

|

0

|

|

2.2. Дебиторская задолженность

|

20 986

|

2.2. Краткосрочные кредиты и

займы

|

0

|

|

2.3. Денежные средства и

ценные бумаги

|

51 331

|

2.3. Кредиторская

задолженность

|

1 083 090

|

|

Баланс:

|

1 143 304

|

Баланс:

|

1 143 304

|

Приложение 3

Баланс предприятия (Агрофирма

«Провинция») на начало 2003 год

|

Актив

|

Тыс. руб.

|

Пассив

|

Тыс. руб.

|

|

1. Иммобилизованные активы

|

121 457

|

1.Собственный капитал

|

48 790

|

|

2. Оборотные активы

|

1 230 737

|

2. Заемный капитал

|

1 303 404

|

|

2.1. Запасы и затраты

|

1 124 129

|

2.1. Долгосрочные

обязательства

|

0

|

|

2.2. Дебиторская задолженность

|

54 574

|

2.2. Краткосрочные кредиты и

займы

|

0

|

|

2.3. Денежные средства и

ценные бумаги

|

45 468

|

2.3. Кредиторская

задолженность

|

1 303 404

|

|

Баланс:

|

1 352 194

|

Баланс:

|

1 352 194

|