ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Аудиторная

работа

по

дисциплине «Эконометрика»

Вариант № 1

Выполнила:

Проверил:

Липецк

2006г.

Вариант 1.

(наблюдения с 5-25)

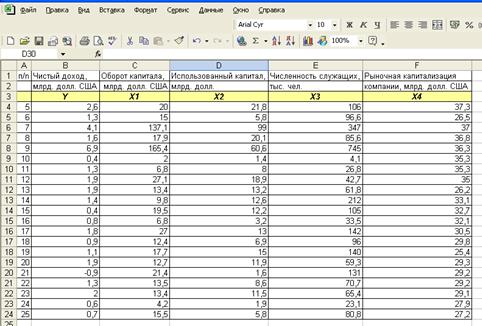

Имеются данные о

деятельности крупнейших компаний США в 1996 г. (табл. 1).

Таблица 1

|

п/n

|

Чистый доход, млрд. долл. США

|

Оборот капитала, млрд. долл. США

|

Использованный капитал, млрд. долл.

|

Численность служащих, тыс. чел.

|

Рыночная капитализация

компании, млрд. долл. США

|

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

1

|

0,9

|

31,3

|

18,9

|

43,0

|

40,9

|

|

2

|

1,7

|

13,4

|

13,7

|

64,7

|

40,5

|

…………………………………………………………………..

|

25

|

0,7

|

15,5

|

5,8

|

80,8

|

27,2

|

Задание

1.Рассчитайте матрицу

парных коэффициентов корреляции; оцените статистическую значимость коэффициентов

корреляции.

2.Рассчитайте параметры

линейного уравнения множественной регрессии с полным перечнем факторов.

3.Оцените статистическую

значимость параметров регрессионной модели с помощью t-критерия; нулевую

гипотезу о значимости уравнения проверьте с помощью F-критерия; оцените качество

уравнения регрессии с помощью

коэффициента детерминации  .

.

4.Дайте сравнительную

оценку силы связи факторов с результатом с помощью коэффициентов эластичности,

и

и  коэффициентов.

коэффициентов.

5.Оцените точность

уравнения через среднюю относительную ошибку аппроксимации.

6.Отберите информативные

факторы в модель по t-критерию

для коэффициентов регрессии. Постройте

модель только с информативными факторами и оцените ее параметры.

7.Рассчитайте прогнозное

значение результата, если прогнозные значения факторов составляют 80% от их

максимальных значений.

8.Рассчитайте ошибки и

доверительный интервал прогноза для уровня значимости 5 или 10% (а = 0,05; а =

0,10).

Выбор признаков для построения модели регрессии:

Предварительно

выполняем корреляционный анализ данных (в Excel в пакете Анализ

данных), для чего:

ü

Введём исходные данные в Excel, располагая их в

смежных диапазонах ячеек (рис.1.1);

рис.1.1

рис.1.1

ü

Выберем команду Сервис=>Анализ

данных;

ü В диалоговом окне Анализ

данных выберем строку корреляция и подтвердим кнопкой ОК (рис1.2):

рис1.2

ü На табло Корреляция в поле Входной интервал

введём диапазон исходных данных. Если выделяются заголовки, то ставится флажок

в Метке первой строки (рис.1.3):

рис.1.3

Анализ матрицы коэффициентов парной корреляции

(рис.1.4.):

ü зависимая переменная y , т.е. чистый

доход имеет тесную связь с использованным капиталом – x5 (ryx5=0.445), c численностью

служащих – x3 (ryx3=0.786), с оборотом капитала x2 (ryx2=0.861);

рис.1.4

ü факторы x5 и x3 (rx3x5=0,501),

что свидетельствует об отсутствии мультиколлинеарности

(линейная или близкая связь между факторами), поэтому из двух переменных

оставим использованный капитал;

ü первоначально имели n=20, m=4, после

исключения незначимых факторов получили n=20, k=2, т.е. в

модель включается только два фактора;

Выбор вида модели и расчёт ее параметров:

На основе корреляционного

анализа выбираем линейную двухфакторную модель регрессии и для дальнейших

расчётов составляем новую таблицу исходных данных (рис.1.5):

рис.1.5

Оценку параметров модели

выполняем с помощью МНК в матричном виде:

А = (X’X)-1X’Y

В общем виде имеем:

Первоначально транспонируем матрицу X (в Excel=>ТРАНСП),

затем её умножаем на исходную матрицу X (в Excel=>МУМНОЖ)

и вычислим обратную матрицу (в Excel=>МОБР).

После этого обратную матрицу умножим на транспонируемую и на У (в Excel=>МУМНОЖ), (рис.1.6.):

рис.1.6.

Уравнение регрессии зависимости

чистого дохода у от оборота капитала x1 и использованного капитала x2 можно

записать в следующем виде:

у=0,680+0,034x1-0.004x2

Расчётные значения У

определяются путём последовательной подстановки в эту модель значений факторов,

взятых для каждого наблюдения.

Для проведения

регрессионного анализа выполним следующие действия:

ü Выберем команду Сервис=>Анализ

данных;

ü В диалоговом окне Анализ данных выберем

инструмент Регрессия, а затем щёлкнем на кнопку ОК, (рис.1.7):

рис.1.7

ü В диалоговом окне Регрессия в поле Входной

интервал У введём адрес одного диапазона ячеек, который представляет зависимую

переменную. В поле Входной интервал Х введём адреса одного или нескольких

диапазонов, которые содержат значения независимых переменных;

ü Выберем параметры вывода (Новая рабочая книга);

ü В поле Остатки поставим необходимые флажки;

ü ОК (рис.1.8):

рис.1.8

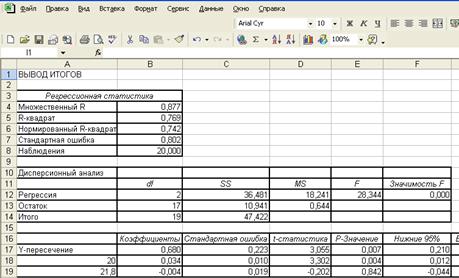

Результат

регрессионного анализа (рис.1.9; рис.1.10):

рис.1.9

рис.1.10

Оценим

качества всего уравнения регрессии:

Зная

предсказанные по модели значения зависимой переменной У и значения остаточной

компоненты можно рассчитать значения коэффициента детерминации:

Коэффициент R2 показывает долю вариации результативного признака под

воздействием изучаемых факторов, т.е. 76,9 % вариации зависимой переменной

учтено в модели и обусловлено влиянием факторов оборота капитала и фактора

использования капитала.

Коэффициент множественной

корреляции  , что означает тесноту связи зависимой переменной У-чистый

доход с факторами оборот капитала и использование капитала на 87,7%.

, что означает тесноту связи зависимой переменной У-чистый

доход с факторами оборот капитала и использование капитала на 87,7%.

Проверка значимости уравнения

регрессии производится по F-критерию Фишера по формуле:

Табличное значение F-критерия

при уровне значимости 0,05 и степенях свободы v1=k=2 b v2=n – k - 1=20-2-1=17 составляет 3,592. Поскольку Fрасч>Fтабл,

то уравнение регрессии адекватно описывает реальный процесс.

Оценка статистической

значимости коэффициентов множественной регрессии оценивается по t-критерию Стьюдента, значения которого вычисляются по

формулам:

taj=aj/Saj, Saj=Se* ,

,

где

bjj – диагональный

элемент матрицы (X’X)-1:

Поскольку tрасч>tтабл=3,222 (в Excel=>СТЬЮДРАСПОБР),

то а0,а1 значимы.

Анализ влияния факторов оборота

капитала и использования капитала на независимую переменную У – чистый доход

вычисляется по коэффициенту эластичности и -коэффициентов:

Э1=0,034*27,552/1,619=0,5786

Э2=-0,004*16,810/1,619=0,042

При изменении оборота капитала

чистый доход изменится на 57,86%, а при изменении фактора использование

капитала на 4,2%;

1=0,034*0,010/0,223=0,0015

2=-0,004*0,019/0,223=0,003

Бета-коэффициент показывает,

на какую часть величины СКО меняется среднее значение у с изменением j-ой независимой переменной на одно СКО отклонение при

неизменных остальных независимых переменных. Так, что при увеличении оборота

капитала чистый доход увеличится на 34 тыс.руб., а при увеличении

использованного капитала чистый доход увеличится на 76 тыс.руб.

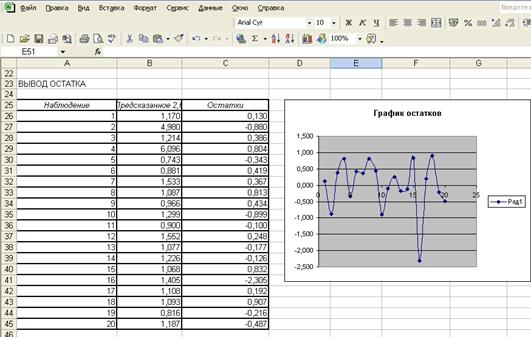

Случайный

характер остатков проверяется по графику остатков (рис.1.11):

На графике нет направленности в расположении точек Е1,

то Еi - случайные величины, следовательно теоретические

у хорошо аппроксимируют фактические у. таким образом средняя величина остатков

равна 0 и, следовательно, остатки не зависят от значений факторов х, Еотн=1,391%, она меньше 7% - модель имеет

хорошее качество.

Рассчитаем прогнозные значения х1 и х2

при хпрог=хмах*0,8

хпрог1=165,4*0,8=132,32

хпрог2=60,6*0,8=48,48

Рассчитаем точечный и интервальный прогноз:

С помощью Мастера

диаграмм в Excel для фактора оборот капитала и использование капитала подберём

модель тренда (рис.1.11, 1.12):

рис.1.11

1.12

Для

фактора оборот капитала:

|

Упреждение

|

Прогноз

|

|

1

|

0,056

|

|

2

|

0,037

|

Для

фактора используемый капитал:

|

Упреждение

|

Прогноз

|

|

1

|

0,012

|

|

2

|

0,044

|

Для

получения точечного прогноза по модели у=0,680+0,034х1-0,004х2

необходимо подставить в неё найденные прогнозные значения факторов оборот

капитала и используемый капитал:

Уt21=0.680+0.034*0.056-0.004*0.037=0.6818

Уt22=0.680+0.034*0.012-0.004*0.044=0.6802

Далее рассчитаем

доверительный интервал прогноза: