Оглавление

Введение 3

Глава 1 Издержки обращения на предприятиях

розничной торговли 5

1.1. Понятие и экономическая

сущность

издержек обращения 5 1.2. Классификация издержек обращения

и состав издержек обращения

по видам затрат 8

Глава 2 Организационно-экономическая характеристика

предприятия

розничной торговли 15

2.1. Анализ издержек

обращения на предприятии

розничной торговли

«Лиза» 15

2.2. Пути снижения

издержек обращения на

предприятии

розничной торговли «Лиза»

(инновационная часть) 21

Заключение 28

Приложение 29

Список литературы 31

Введение

Основным элементом рыночного хозяйства является

товарное обращение, осуществляемое посредством торговли. Именно торговля

решает одну из главных задач общественного производства — удовлетворение потребностей населения — и доводит товары от производства до потребления — поддерживая равновесие между предложением и

спросом, баланс интересов производителя и потребителя.

С началом реформ 90-х годов Россия осуществляет

процессы формирования механизмов и инфраструктуры рыночной экономики, которые

затронули и сферу торговли.

По сравнению с периодом «административно-командной»

экономики цели и задачи торгового предприятия изменились коренным образом.

Характер его деятельности приобрел форму предпринимательского бизнеса,

основанного на использовании различных видов организационных структур и

организационно-правовых предприятий (государственные и муниципальные

предприятия, общества, хозяйственные товарищества). В настоящее время

изменились и условия функционирования предприятия как основного звена рыночной

экономики, и связь с другими субъектами рынка.

В соответствии с вышеизложенным можно сделать вывод,

что в современные условиях, наряду с общими экономическими знаниями,

возрастает роль специальных знаний в области хозяйственно-финансовой

деятельности торговых предприятий, а именно, снижение издержек обращения на предприятиях

розничной торговли.

Проблема снижения издержек обращения очень актуальна

как для России, так и для нашего региона. Умение снижать издержки – залог

здоровья предприятия и предпринимательской деятельности.

Объект исследования – предприятия розничной торговли.

Предмет исследования – особенности издержек обращения

и пути их снижения на предприятиях розничной торговли.

Цель исследования – изучить особенности издержек

обращения и пути их снижения на предприятиях розничной торговли.

Исходя из цели исследования необходимо решить

следующие задачи:

- выявить особенность издержек обращения на

предприятиях розничной торговли;

- дать организационно-экономическую характеристику

предприятия розничной торговли;

- предложить пути снижения издержек обращения на предприятии

розничной торговли.

Глава 1 Издержки обращения на предприятиях розничной

торговли

1.1. Понятие и экономическая сущность издержек обращения

Издержки обращения —

это выраженные в денежной форме расходы, затраты торгового предприятия по

доведению товаров от производителя к потребителю. Издержки обращения связаны с

товарным обращением и являются категорией товарного хозяйства. Для предприятий

торговли очень важно обеспечить своевременный, достоверный и полный анализ фактических

расходов и контроль за использованием финансовых, материальных и трудовых

ресурсов [6,10].

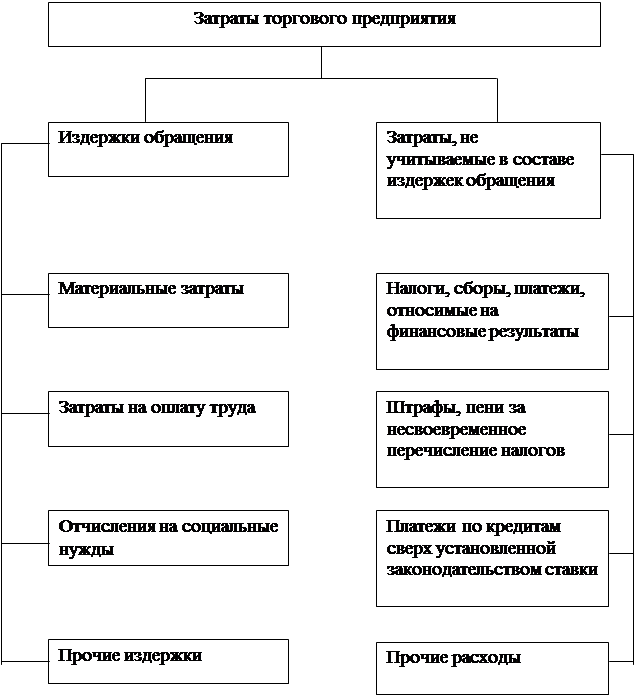

По экономическому

содержанию не все затраты торгового предприятия могут быть отнесены к издержкам

обращения. Так, расходы магазина по уплате штрафов, пени, кредитов сверх

ставки, обязательные платежи во внебюджетные фонды социального страхования, а

также убытки, произошедшие по случайным причинам (пожары, стихийные бедствия)

и не обусловленные торговым процессом, к издержкам обращения не относятся и

оплачиваются предприятием за счет чистой прибыли. Затраты подразделений неторговой

деятельности, находящиеся в ведении торговых предприятий, также не учитываются

в издержках обращения.

Торговое предприятие закупает уже произведенные

товары, затрачивая средства только на их реализацию, поэтому в затратах

предприятия отсутствует стоимость закупаемых товаров. Стоимость товаров в нашем

регионе на порядок выше стоимости аналогичных товаров в соседних областях. Это

связано, прежде всего, с издержками за транспортировку из-за отсутствия

железнодорожной артерии. Наш регион – тупик в железнодорожном сообщении. Через

наш регион ничего не проходит.

Затраты предприятия —

понятие широкое и многообразное. Поэтому необходимо различать затраты

предприятия на закупку товаров, капитальные вложения в расширенное

воспроизводство основных фондов и текущие затраты по организации

торгово-технологического процесса. Постоянно находясь в обороте предприятия,

средства, предназначенные для закупки товаров и создания запасов, не

затрачиваются, а авансируются. Они возмещаются за счет краткосрочных кредитов

банка и собственного оборотного капитала [13,16].

Единовременные затраты, возмещаемые за счет

собственных средств, долгосрочных кредитов банка, называются капитальными

вложениями.

По видам затрат издержки обращения подразделяют на

элементы и статьи, номенклатура и содержание которых отражены в Положении о

составе затрат. В соответствии с экономическим содержанием затраты объединены в

пять основных групп по следующим элементам: материальные затраты, затраты на

оплату труда, амортизация основных фондов, отчисления на социальные нужды,

прочие затраты. При оценке результатов деятельности предприятия деление

затрат по элементам позволяет выделить затраты живого и овеществленного труда

[3,8].

Под влиянием величины каждого вида затрат, учитываемого

в действующей номенклатуре издержек обращения, сказывается средний уровень

издержек.

1.2. Классификация издержек обращения и состав издержек

обращения по видам затрат

Издержки обращения торговых предприятий классифицируются

по следующим признакам (Приложение 1) [5,16].

1. По экономической природе издержки обращения делят на

чистые и дополнительные.

Чистые издержки —

это расходы, связанные с процессом доведения товаров до потребителя путем купли-продажи

и смены форм стоимости. Эти затраты не увеличивают стоимость товара, являются

непроизводительными по своей сути и возмещаются за счет чистого дохода,

созданного в сфере материального производства. К чистым издержкам обращения торговых

предприятий относят расходы, связанные с процессом продажи, денежным оборотом,

ведением кассовых и бухгалтерских операций, с рекламой и др.

Дополнительные издержки

— это затраты торговых предприятий, связанные с продолжением и завершением

процесса производства в сфере обращения [17,18].

К ним относят расходы на транспортировку, хранение

товаров, их доработку, фасовку, упаковку и другие операции. Эти затраты входят

в стоимость товаров и возмещаются трудом работников, выполняющих эти

процессы.

Раздельный учет

дополнительных и чистых издержек на торговых предприятиях не ведется. В зависимости

от месторасположения предприятия, объема и структуры товарооборота, товарной

специализации, размера торговых площадей, величины собственного и оборотного

капиталов, соотношение между чистыми и дополнительными издержками не одинаково

для различных торговых предприятий.

При наличии насыщенного рынка важным фактором успеха

торговых предприятий становится культура обслуживания покупателей. Поэтому в

настоящее время появилась тенденция постепенного уменьшения доли

дополнительных и возрастания доли чистых издержек обращения в общей их сумме.

Расходы, направляемые на совершенствование процесса обслуживания, возрастают

более быстрыми темпами, увеличивая долю чистых издержек.

2. По характеру выполняемых задач издержки подразделяют

на операционные (прямые) и административно-управленческие [12]. Операционные

издержки обращения — это расходы,

связанные с выполнением основных функций торгового предприятия. К ним относят

транспортные расходы, амортизацию и аренду основных фондов, расходы на заработную

плату персонала, расходы на хранение и подготовку товаров к продаже и др.

Административно-управленческие издержки —

это расходы торговых предприятий, обусловленные организацией их хозяйственной

деятельности и деятельности аппарата управления. К ним относятся расходы по

заработной плате управленческих работников, материально-техническое и

транспортное обслуживание их деятельности, служебные командировки, представительские

расходы, связанные с коммерческой деятельностью предприятия, и др.

3. По звеньям торговли выделяют издержки обращения

розничных торговых предприятий, оптовых торговых предприятий и предприятий

внедомашнего питания. Это деление обусловлено особенностями

торгово-технологического процесса в различных торговых предприятиях. Наиболее

высокий уровень издержек, как правило, на предприятиях внедомашнего питания, а

наиболее низкий — в оптовой торговле,

что обусловлено спецификой хозяйственной деятельности этих предприятий. Так, в

затраты предприятий питания наряду с издержками обращения включаются и издержки

производства, что в значительной степени увеличивает общую сумму расходов. А

для предприятий оптового звена характерно отсутствие или незначительный

удельный вес расходов на фасовку, доработку, подсортировку и т. п., что и

снижает общий уровень издержек обращения [1,3].

4. По отношению к товарообороту все издержки обращения

делятся на условно-постоянные и условно-переменные.

Условно-постоянные издержки обращения — это затраты торговых предприятий, абсолютная

сумма которых остается постоянной при изменении объема товарооборота. Это

расходы по аренде, содержанию и текущему ремонту зданий, помещений, инвентаря,

расходы на рекламу, часть прочих расходов и др.

Условно-переменные издержки обращения — это затраты торгового предприятия,

абсолютная сумма которых изменяется с изменением товарооборота. Это

транспортные расходы, расходы по оплате труда, по хранению, подготовке и

подсортировке товаров, проценты за пользование кредитом, часть прочих расходов

и др.[2,6]

5. По товарным группам выделяют издержки обращения

продовольственных товаров и издержки обращения по реализации

непродовольственных товаров. Наиболее высокие издержки у продовольственной товарной

группы. В силу своих физико-химических свойств они требуют обеспечения особых

условий хранения, использования специализированного транспорта для перевозок,

что и увеличивает общую сумму расходов. Среди продовольственных товаров

наиболее высокие издержки имеют такие товары, как яйца, овощи, соль. Среди

непродовольственных — хозтовары, строительные

материалы, мелкая галантерея [1,3,10].

6. По способу распределения по товарным группам все

издержки торговых предприятий делятся на прямые и косвенные (распределительные).

Прямые издержки — это расходы торгового

предприятия, отнесенные к определенной товарной группе без дополнительных

расчетов, согласно имеющимся документам [10,17].

Распределительные (косвенные) издержки — это расходы торгового предприятия,

распределенные между товарными группами после предварительных расчетов.

7. По видам затрат издержки обращения подразделяются на

следующие группы: оплата труда работников торговых предприятий; оплата услуг

других отраслей экономики (связь, коммунальное хозяйство, транспорт);

материальное потребление в торговых предприятиях (расход упаковочных материалов,

топлива, электроэнергии, износ основных фондов, санспецодежды и т. п.);

материальные потери (потери товаров нормируемые и ненормируемые); другие

расходы (охрана труда, социальное страхование, подготовка кадров). Признак

классификации издержек обращения по видам затрат является основным [4,12].

Номенклатура статей и состав расходов, включаемых в

издержки обращения и производства предприятий торговли, разработаны в

соответствии с классификацией по видам затрат для учета, анализа и планирования.

Эта номенклатура утверждается централизованно и обязательна к применению всеми

торговыми предприятиями независимо от организационно-правовой формы собственности.

Наиболее важные виды расходов выделены в 14

основных комплексных статей5,17]:

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Расходы на аренду и содержание зданий, сооружений,

помещений, оборудования и инвентаря.

5. Амортизация основных средств.

6. Расходы на ремонт основных средств.

7. Износ санитарной и специальной одежды, столового

белья, посуды, приборов, других малоценных быстроизнашивающихся предметов.

8. Расходы на топливо, газ, электроэнергию для производственных

нужд.

9. Расходы на хранение, подработку, подсортировку и

упаковку товаров.

10. Расходы на рекламу.

11. Затраты по оплате процентов за пользование займом.

12. Потери товаров и технологические отходы.

13. Расходы на тару.

14. Прочие расходы.

Торговым предприятиям предоставляется право сокращать

или расширять перечень статей издержек обращения в пределах затрат,

предусмотренных типовым Положением о составе затрат по производству и

реализации продукции (работ, услуг) и о порядке формирования финансовых

результатов, учитываемых при налогообложении прибыли [7].

Структурой издержек обращения называется соотношение

отдельных видов затрат в общей сумме издержек обращения.

Состав издержек обращения торговых предприятий

определяется по видам затрат основных статей.

Затраты, связанные с основной хозяйственной деятельностью

предприятия, включаются в издержки обращения. За счет прибыли торгового

предприятия производятся затраты непроизводственного характера, и в составе

издержек обращения они не учитываются [9,14].

Поэтому мы

считаем необходимым рассмотреть на примере деятельность хотя бы одного

торгово-розничного предприятия, с тем чтобы выяснить абсолютную сумму издержек

обращения, уровень издержек обращения, проанализировать каждую статью издержек

и доказать, что перед каждым предприятием стоит проблемы снижения издержек, и

что снижение издержек возможно.

Глава 2 Организационно-экономическая

характеристика предприятия розничной торговли

2.1. Анализ

показателей издержек обращения на торгово-розничном предприятии «Лиза»

Издержки обращения — один из основных оценочных

показателей результатов хозяйственной деятельности торгового предприятия. Они

позволяют определить качество и эффективность работы коллектива торгового предприятия.

Режим экономии издержек обращения способствует росту производительности труда

и повышению уровня рентабельности [4,11].

Нами было проанализировано торгово-розничное

предприятие «Лиза»[15]. На основе анализа бухгалтерских документов (Приложение

2). Исходя из Приложения 2 были

проанализированы каждые статьи издержек

и получены следующие результаты:

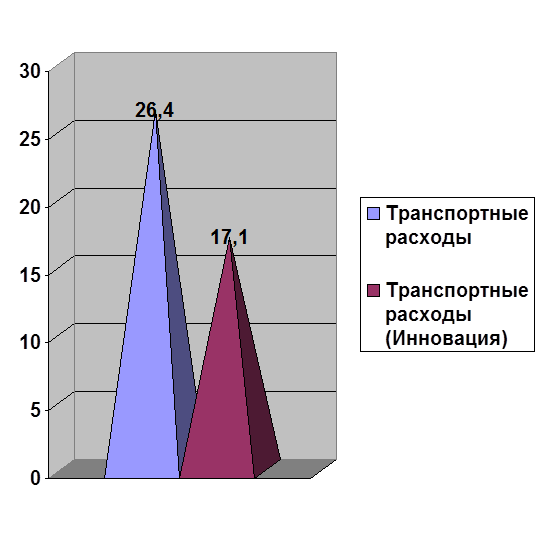

1. Расходы на перевозки составили 26,4 тыс. руб., что составило

11,6% от абсолютной суммы издержек обращения.

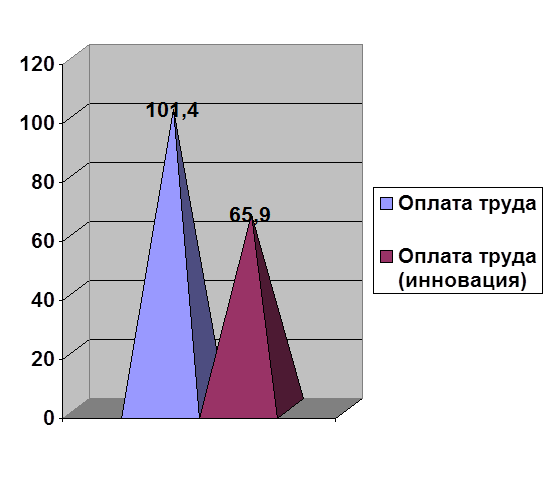

2. Расходы на оплату труда составили 101,4 тыс. руб., что

составило 45,5 % от абсолютной суммы издержек обращения

3. Расходы на аренду и содержание зданий, сооружений,

помещений и инвентаря составили 19,2 тыс. руб., что составило 8,5 % от

абсолютной суммы издержек обращения.

4. Амортизация основных средств составила 12,2 тыс.

руб., что составило 5,4 % от абсолютной суммы издержек обращения.

5. Расходы на ремонт составили 8,9 тыс. руб., что

составило 4% от абсолютной суммы издержек обращения.

6. Износ санитарной одежды и МБП составили 8,2 тыс. руб., что составило 3,6 %

от абсолютной суммы издержек обращения.

7. Расходы на хранение, подработку, подсортировку и

упаковку товаров составили 10,3 тыс. руб., что составило 4,6 % от абсолютной

суммы издержек обращения.

8. Расходы на торговую рекламу составили 0,5 тыс.

руб., что составило 0,2 % от абсолютной суммы издержек обращения.

9. Проценты за пользование банковским кредитом

составили 7,1 тыс. руб., что составило 3,2 % от абсолютной суммы издержек

обращения.

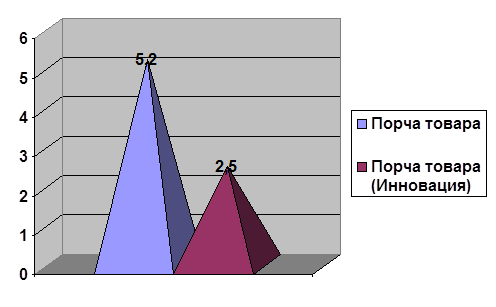

10. Потери товаров в пределах норм составили 5,2 тыс.

руб., что составило 2,3 % от абсолютной суммы издержек обращения.

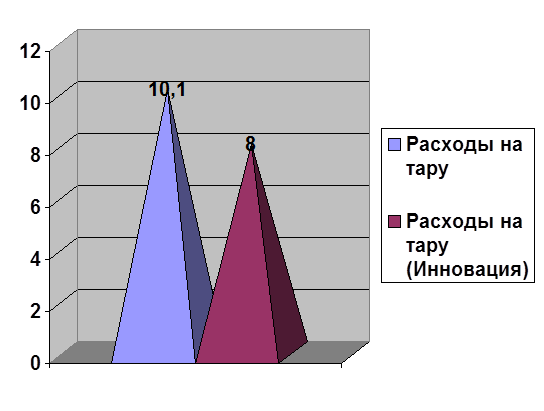

11. Расходы на тару составили 10,1 тыс. руб., что

составило 4,5% от абсолютной суммы издержек обращения.

12. Прочие расходы

составили 16,5 тыс. руб., что составило 7,3 % от абсолютной суммы

издержек обращения.

Исходя из анализа статей издержек на торово-розничном

предприятии «Лиза» основными статьями издержек являются следующие статьи:

Первое место

занимает статья «Расходы на оплату труда», которая составила 101,4 тыс. руб., что

составило 45,5 %;

Второе место занимает статья «Расходы на перевозки»,

которая составила 26,4 тыс. руб., что составило 11,6 %;

Третье место занимает статья «Расходы на аренду и

содержание зданий, сооружений, помещений и инвентаря», которая составила 19,2

тыс. руб., что составило 8,5 %;

Четвертое место занимает статья «Прочие расходы»,

которые составили 16,5 тыс. руб., что

составило 7,3 %.

Так как к показателям издержек обращения относят их абсолютную

сумму, а абсолютная сумма издержек обращения определяется путем суммирования

расходов по всем статьям, то таким показателем абсолютной суммы является 226

тыс. руб., что составило 100% издержек на торгово-рознечном предприятии

«Лиза». Этот показатель характеризует,

во что обходится предприятию товародвижение.

Абсолютная сумма издержек обращения тесно связана и

зависит от абсолютной суммы товарооборота. Поэтому анализ расходов торгового

предприятия необходимо увязывать с изучением товарооборота. Исходя из

Приложения 2, то сумма товарооборота составляет 3099,8 тыс. руб.

Уровень издержек обращения рассчитывается как

процентное отношение суммы издержек к объему товарооборота. Таким показателем

на торгово-розничном предприятии «Лиза» является 7,3%. Этот показатель является

одним из важнейших оценочных показателей результатов хозяйственной

деятельности торгового предприятия. И на данном предприятии этот показатель не

очень высокий. Однако и эти издержки на наш взгляд можно снизить.

Так как торгово-рознечное предприятие «Лиза» находится

в г.Кемерово и оказывает продовольственные услуги населению, то для нее

характерен наиболее высокий уровень торговых затрат. Это выражено тем, что

г.Кемерово находится в стороне от основной железнодорожной артерии, а это в

свою очередь обусловлено повышенными расходами на перевозку (11,6%), оплату

труда работников (45,5%), замедленной товарооборачиваемостью и высокой стоимостью

услуг.

Расходы на

реализацию продовольственных товаров выше, чем расходы на реализацию

непродовольственных товаров. В продовольственной торговле высокие расходы по

транспортировке, хранению, естественной убыли товаров, расфасовке.

На уровень затрат торгово-розничного предприятия

«Лиза» оказывает влияние и ряд других факторов. Так, физико-химические

свойства некоторых товаров обусловливают определенные требования к перевозке,

хранению и реализации, что увеличивает отдельные статьи затрат («Расходы на

хранение, подработку, подсортировку и упаковку товаров», «Потери товаров и

технологические отходы»). Из-за сезонности производства и потребления ряда

товаров приходится создавать запасы, что соответственно увеличивает расходы

на хранение.

Необходимо принимать во внимание факторы, влияющие на

уровень издержек обращения на такие как

зависящие и независящие от торгового предприятия. На такие, которые

напрямую связаны с деятельностью торгово-розничным предприятием «Лиза» как:

- состояние коммерческой деятельности и экономической

работы;

- использование собственного и заемного капиталов,

торгово-технологического оборудования, торговой площади;

- условия

организации и оплаты труда работников;

-

товарооборачиваемость.

И такие факторы, которые не зависят от

торгово-розничного предприятия «Лиза»:

- изменение тарифов на перевозки товаров различными

видами транспорта;

- изменение процентных ставок за пользование

банковским кредитом;

- изменения розничных цен, арендной платы и др.

Факторы, зависящие и не зависящие от торгового

предприятия, в совокупности определяются эффективностью затрат в торговле.

Экономия издержек обращения имеет важное значение для

каждого отдельного торгового предприятия. Она выступает источником повышения

доходности, роста фонда оплаты труда и т. д. Однако резервы экономии издержек

нужно искать по статьям, не связанным с культурой обслуживания.

2.2. Пути снижения издержек обращения на предприятии розничной торговли «Лиза» (инновационная часть)

Нами было проанализировано торгово-розничное

предприятие «Лиза». На основе анализа бухгалтерских документов (Приложение 2)

нами было выявлено, что в структуре издержек обращения большой удельный вес

занимают издержки обращения на оплату труда.

На статью

«Расходы на оплату труда» относят:

- выплаты заработной платы по всем формам оплат труда;

- оплата отпусков работников;

- выплаты стимулирующего и компенсирующего характера;

- затраты на

оплату труда работников несписочного

состава, занятых в основной деятельности.

Снижение затрат

на оплату труда возможно за счет:

1. Модернизации производственно-технологической

цепочки на предприятии;

2. Эффективного использование имеющегося штата

сотрудников без привлечения со стороны;

3. С помощью увеличения товарооборота, а это возможно

только при снижении издержек на

транспортные расходы.

Расходы на

автомобильные перевозки преобладают в розничной торговле.

На статью

«Транспортные расходы», согласно отраслевым методологическим рекомендациям по

бухгалтерскому учету, относят:

• оплату услуг

сторонних организаций за перевозку товаров;

• стоимость материалов, израсходованных на оборудование

транспортных средств и утепление;

• плату за обслуживание подъездных путей и складов

необщего пользования, включая плату железным дорогам по заключенным с ними

договорам;

• оплата за временное хранение грузов на станциях,

пристанях и т. п. в пределах нормативных сроков, установленных для вывоза

грузов в соответствии с договорами.

Мы предлагаем рекомендации по снижению издержек

обращения за счет:

1. Уменьшения транспортных расходов.

Для снижения транспортных издержек торгово-розничное

предприятие «Лиза» должна:

- максимально использовать грузоподъемность

транспорта (5, 10 или 15 тонные тягачи);

- сокращать дальность перевозок и время простоев

из-за разгрузки и погрузки;

- внедрять прогрессивные технологии товародвижения с

использованием контейнеров и тары-оборудования;

- механизировать погрузочно-разгрузочные работы.

Ведь применяя это на практике предприятие сэкономит

время, снизит расходы на транспортировку и на оплату работникам (Рис.2.1).

Рис. 2.1 Уровень транспортных издержек на торгово-розничном

предприятии «Лиза» сейчас и после предложенных инноваций

2. Увеличения доли фасованных товаров.

Это приведет к

сокращению затрат на торговый персонал и рабочий персонал. Не будет

необходимости нанимать временных рабочих для разгрузки товара, для выполнения

срочных работ, когда не хватает собственного персонала и т.д. (Рис.2.2.)

Рис. 2.2 Показатель оплаты труда на торгово-розничном

предприятии «Лиза» сейчас и после предложенных инноваций

3. Улучшения условий хранения товаров это приведет к

снижению порчи товара, особенно,

продовольственного (Рис. 2.3).

Рис. 2.3 Показатель порчи товара на торгово-розничном

предприятии «Лиза» сейчас и после предложенных инноваций

3. Сокращения расходов по таре.

Необходимо осуществлять

мелкий ремонт тары, обеспечивать своевременный возврат и правильность хранение

тары, контролировать правильность маркировки тары. Эти меры снизят издержки

примерно на 20%, что составит 8 тыс. руб.(Рис. 2.4)

Рис.2.4. Показатель расходов на тару на

торгово-розничном предприятии «Лиза» сейчас и после предложенных инноваций

А статью издержек «Затраты по оплате процентов за

пользование займом» уменьшит нормализация товарных запасов, ускорение

товарооборачиваемости, своевременный возврат банковских кредитов.

На основе наших рекомендаций абсолютная сумма издержек

обращения может снизиться в среднем на 79,1 тыс. руб., что составит 35%. Отсюда

абсолютная сумма издержек будет равна 146,9 тыс. руб.

Заключение

Каждое торговое предприятие должно постоянно

изыскивать резервы экономии издержек обращения при одновременном повышении

качества обслуживания покупателей. Издержки обращения занимают важное место в

успешной деятельности торгово-розничный предприятий. Мы выяснили, что

существуют множество статей из которых складывается абсолютная сумма издержек

обращения. Многие факторы влияющие на издержки обращения напрямую зависят от

внутренней политики предприятия, а другие факторы не зависят от деятельности

торгово-розничного предприятия.

В ходе исследования было выяснено, что специфика

нашего региона влияет на транспортные издержки и оплату труда, а также на порчу

продуктов питания в процессе транспортирования. Сезонные колебания температуры

также приводят к порче товара. Не использование механической помощи при

разгрузки товара приводит к неоправданным затратам на оплату рабочим (временным

рабочим) и т.д.

Нами было доказано, что многие статьи издержек можно

скорректировать на уменьшение приблизительно до 35 % на примере

торгово-розничного предприятия «Лиза».

Приложение 1

Структура затрат

торгового предприятия

Приложение 2

Издержки обращения торгово-розничного предприятия

«Лиза»

|

№

п/п

|

Статья издержек

|

Сумма,

тыс. руб.

|

Уровень, %

|

|

1

|

Расходы на перевозки

|

26,4

|

11,6

|

|

2

|

Расходы на оплату труда

|

101,4

|

45,5

|

|

3

|

Расходы на аренду и содержание зданий, сооружений, помещений и

инвентаря

|

19,2

|

8,5

|

|

4

|

Амортизация основных средств

|

12,2

|

5,4

|

|

5

|

Расходы на ремонт

|

8,9

|

4

|

|

6

|

Износ санитарной одежды и МБП

|

8,2

|

3,6

|

|

7

|

Расходы на хранение, подработку, подсортировку и упаковку товаров

|

10,3

|

4,6

|

|

8

|

Расходы на торговую рекламу

|

0,5

|

0,2

|

|

9

|

Проценты за пользование банковским кредитом

|

7,1

|

3,2

|

|

10

|

Потери товаров в пределах норм

|

5,2

|

2,3

|

|

11

|

Расходы на тару

|

10,1

|

4,5

|

|

12

|

Прочие расходы

|

16,5

|

7,3

|

|

|

Итого

|

226

|

100 / 7,3

|

|

|

Товарооборот

|

3099,8

|

100

|

Список литературы

1. Беа Ф.К. Экономика предприятия М.:ИНФРА-М,

1999.-928с.

2. Берзинь И.М. Экономика фирмы. - М.: Институт

международного права и экономики, 1997. - 253с.

3. Волков О. И. Экономика предприятия. - М.: ИНФРА -

М, 1990.-416с.

4. Горфинкель В. Я. И др. Экономика предприятия. - М.:

Банки и биржи, ЮНИТИ, 1996. - 367с.

5. Гребнев А.И. и др. Экономика торгового предприятия:

Учебник для вузов. - М.: Экономика, 1997. -220с.

6. Греховодова М.Н. Экономика торгового предприятия Р-на-Д:

Феникс, 2001.-192с.

7. Грузинов В.П., Грибов В.Д. Экономика предприятия:

Учебное пособие. - М.: Финансы и статистика, 1997. - 208с.

8. Попов С.Г. Внешнеэкономическая деятельность фирмы.

Особенности менеджмента и маркетинга: Учебное пособие. -М.: Ось-89, 1997.-

176с.

9. Проскуров B.C. Азбука

предпринимательства: справочно-практическое руководство. -М.: «Паллада», 1993.

10. Торговое дело: экономика и организация: Учебник. /

Под общ. ред. проф. Л.А. Брагина и проф. Т.Н. Данько - М.: Инфра - М, 1999. - 256с.

11. Хайман Д.Н. Современная микроэкономика: анализ и

применение. В 2-х томах. Пер. с англ. - М.: Финансы и статистика, 1992. - Т1 -

384с., Т2 - 384с.

12. Хоскинг А. Курс предпринимательства: Практическое

пособие. Пер. с англ. - М.: Международные отношения, 1993. -352с.

13. Хрипач В.Я. Экономика предприятия. - Минск: НПЖ:

«Финансы, учет и аудит», 1997. - 446с.

14. Цзе К.К. Методы эффективной торговли: (опыт

«лучшей торговой фирмы года»): Сокр. пер. с англ. /Пер. Б.А. Гольдберга. - М.:

Экономика, 1988. - 237с.

15. Шеремет А.Д, Негашев Е.В, Методика финансового

анализа. - М.: ИНФРА - М., 2000. - 208с.

16. Экономика предприятия / Под ред. О.И.Волкова

М.:ИНФРА-М,1998.-146с.

17. Экономика предприятия: Учебник. /Под ред. проф.

Н.А. Сафронова. -М.: «Юрист», 1998. -584с.

18. Экономика и

организация деятельности торгового

предприятия: Учебное пособие. /Под общ. ред. А.Н. Соломатина. - М.: Инфра - М,

2000. -295с.