Оглавление

Введение 3

1. Модель рынка монополистической конкуренции (признаки,

условия возникновения стратегий) 4

2. Анализ деятельности предприятий определенной отрасли (на

примере ООО «КеМАЗ») 9

3. Модель рынка олигополии (признаки, типы, условия модели

проведения) 12

4. Позитивные и негативные черты олигополистического рынка 21

5. Формирование и развитие предприятий-олигополий в РФ (сферы

охвата, оценка развития и перспективы) 22

Заключение 26

Список литературы 27

Введение

В условиях стремления каждой фирмы к максимизации прибыли и, следовательно, к расширению масштабов хозяйственной деятельности, фирмы выступают по отношению друг к другу как конкуренты. Под экономической конкуренцией понимается соревнование экономических агентов на рынке за предпочтение потребителей или, как говорят, за «доллар потребителя» в целях получения наибольшей прибыли. Конкуренция является необходимым и важнейшим элементом рыночного механизма, но сам ее характер и формы различны на различных рынках и в различных рыночных ситуациях. Это существенно влияет на поведение фирм и других экономических агентов при принятии решений относительно цен, объема производства продукции и других параметров хозяйственной деятельности.

Объект исследования – деятельность предприятия.

Предмет исследования – особенности деятельности и развития предприятия в условиях рынка несовершенной конкуренции.

Цель исследования – изучить особенности деятельности и развития предприятия в условиях рынка несовершенной конкуренции.

Для реализации цели необходимо решить следующие задачи:

- рассмотреть модель рынка монополистической конкуренции;

- проанализировать деятельность предприятия-монополиста ООО «КеМАЗ»;

- изучить модель рынка олигополии;

- рассмотреть позитивные и негативные черты олигополистического рынка;

- проанализировать формирование и развитие предприятий-олигополий в РФ.

1. Модель рынка монополистической конкуренции (признаки, условия возникновения стратегий)

Примерно до середины XIX в. для экономики развитых стран была характерна совершенная (свободная) конкуренция, что определялось небольшими размерами предприятий и многочисленностью производителей. Но со второй половины века картина начинает существенно меняться: крупные предприятия постепенно захватывают все большую долю рынков (рынков отдельных товаров). Бурное развитие производства, связанное с быстрым ростом капиталоемких отраслей тяжелой промышленности, железнодорожным строительством, переходом к использованию электрической энергии, привело к образованию крупных и сверхкрупных по масштабам XIX в. предприятий.

Эти процессы привели к существенному изменению конкурентной борьбы на рынках. Наряду со свободной, совершенной конкуренцией появились ее новые виды, и прежде всего конкуренция несовершенная.

Под несовершенной конкуренцией понимается рынок, на котором не выполняется хотя бы одно из условий чистой конкуренции [4; 17].

Более адекватной реальности является модель рынка несовершенной конкуренции. Выдающийся вклад в анализ рынка несовершенной конкуренции внесли такие экономисты, как Лнтуан Курно, Эдвард Чсмбсрлнн, Джоан Робинсон, Джон Хикс и другие знаменитые ученые.

Для лучшего понимания механизма рынка несовершенной конкуренции важно рассмотреть классификацию рыночных структур. При этом яснее будут видны различия между совершенной и несовершенной конкуренцией (Таблица 1). В качестве признаков, определяющих форму рыночной структуры, мы рассмотрим несколько важнейших, а именно: количество фирм, входящих в отрасль; характер производимом продукции, входные барьеры при вступлении в отрасль; степень контроля, или власти над ценой.

В реальной действительности не существует только совершенной конкуренции или только чистой (абсолютной) монополии. Мы наблюдаем смешение различных элементов рассмотренных и Таблице 1 рыночных структур [8].

Данные Таблицы 1 свидетельствуют о том, что существуют четыре основных модели рынка несовершенной конкуренции: чистая монополия; дуополия; олигополия; монополистическая конкуренция с дифференциацией продукта. Рассмотрим вкратце, что означает каждое из этих понятий.

1. Чистая монополия (монополия). Во-первых, монополию можно рассматривать как тип фирмы. Она представляет собой крупную корпорацию, которая занимает ведущее положение в определенной сфере национального хозяйства. Обычно монополия ассоциируется с известными всему миру компаниями «Дженерал моторс», «Кока-кола» и др.

Есть и другая трактовка понятия «монополия» - это экономическое поведение фирмы. На рынке возможна ситуация, когда покупателям противостоит предприниматель-монополист, производящий основную массу продукции определенного вида. В этом случае монополистом может оказаться небольшое по размерам предприятие. И напротив, крупная фирма может и не быть монополистом, если ее доля на данном рынке невелика.

2. Дуополия. Если рынок разделен между двумя производителями, то такой тип рынка называется дуополией. Дуополия - частный случай олигополии, который чаше встречается в теоретических моделях, чем в реальной жизни [1; 8].

3. Олигополия. Под олигополией понимается рынок, на котором доминирует несколько крупных фирм. Точное число фирм определить трудно, так как олигополистический рынок охватывает довольно большую часть национального рынка, ограниченную, с одной стороны, монополией, а с

Таблица 1

Рыночные структуры несовершенной конкуренции

|

Модели рынка несовершенной конкуренции |

Количество фирм в отрасли |

Характер продукции |

Входные барьеры |

Контроль над ценой |

|

Чистая монополии |

Одна фирма (отрасль представлена одной фирмой) |

Однородная продукция, не имеющая субститутов |

Высокие |

Полный |

|

Дуонолия |

Две фирмы |

Однородная |

Высокие |

Частичный |

|

Олигополия |

Малое количество фирм |

Однородная или с незначи-тельной дифференциацией |

Высокие |

Частичный |

|

Монополистическая конкуренция с дифферен-циацией ЧрОЛуКТ;! |

Множество фирм |

Разнородная продукция |

Низкие |

Слабый |

другой – монополистической конкуренцией. Более подробно модель рынка олигополии будет рассмотрена в следующих параграфах данной работы.

4. Монополистическая конкуренция с дифференциацией продукта. Монополистическая конкуренция с дифференциацией продукта - это тип рынка несовершенной конкуренции, который в отличие от олигополии, характеризуется множественностью конкурентов. Но все же их несколько меньше, чем в модели совершенной конкуренции [19].

В данной модели монополизм, весьма ограниченный большим количеством конкурентов, основан на дифференциации продукта. Дифференцированные продукты - это неоднородные продукты, то есть одинаковые по сути, но несколько отличающиеся но внешнему виду (вкусу, цвету, форме, упаковке), по консистенции, качеству и т. д. Ярким примером дифференциации продукта в монополистической конкуренции являются безалкогольные напитки: «Лимонад», «Дюшес». «Байкал», и т. д. Принцип технологии их производства один и тот же. Но существуют некоторые нюансы в технологии, создающие отличительные особенности продукта. К тому же один и тот же товар может дифференцироваться по качеству послепродажного обслуживания или обстановке, в которой он продается. Некоторым потребителям, например, в уютном кафе-баре, оформленном в кают-компанию, те же самые напитки кажутся вкуснее, чем просто купленные в магазине. И потребитель согласится заплатить дороже за сочетание приятного с полезным. Таким образом, посредством дифференциации продукта монополистический конкурент уменьшает эластичность спроса по цене. Повышая цену, монополистический конкурент не лишается всех потребителей, как это было бы при совершенной конкуренции. Рынок несколько сузится, но останутся те, кто устойчиво предпочитает продукцию только данного производителя.

Теперь остановимся на существовании препятствий, затрудняющих доступ новым фирмам на рынок. Речь идет о проблеме входных барьеров, впервые рассмотренной в работах американского экономиста Джо Бейна. Входной барьер при вступлении на рынок - это условие, которое затрудняет вступление фирм-новичков в отрасль, где хозяйствуют «старожилы» данной отрасли. К основным видам входных барьеров относятся следующие:

1. Правительство наделяет фирму исключительными правами (выдача правительственной лицензии на определенны и вид деятельности, например, почтовая служба, кабельное телевидение, транспортные услуги). Многие из такого рода барьеров тесно связаны с деятельностью естественных монополий.

2. Собственность на невоспроизводимые и редкие ресурсы. Классический пример - власть компании «Де Бирс» на рынке алмазов. Или, например, профессиональный спортивный клуб препятствует образованию конкурирующих с ним клубов путем заключения долгосрочных контрактов с выдающимися спортсменами.

3. Авторские права и патенты. Фирма, чья деятельность защищена патентом, обладает исключительным правом на продажу лицензии, а подает ей монопольные преимущества. Нередко такой тип монополии называется закрытой монополией, в отличие от открытой монополии, не имеющей защиты от конкуренции в виде патентов, авторских прав или преимуществ естественной монополии.

4. Эффект масштаба, то есть преимущества крупного производства, позволяющие снижать издержки, наращивая объем выпуска продукции. Так на рынок автомобилестроения нелегко войти новым фирмам, не обладающим значительными капиталами для создания крупномасштабного производства.

5. Вступлению в отрасль могут препятствовать и нелегальные методы борьбы с новыми потенциальными конкурентами, вплоть до угрозы физического уничтожения (мафиозные структуры) [13; 20].

Входные барьеры помогают лучше понять, почему так различна концентрация рынка и различных сферах хозяйственной деятельности, а так же причины отклонения от идеальной модели совершенной конкуренции, где действует множество атомизированных фирм.

2. Анализ деятельности предприятий в определенной отрасли

(на примере ООО «КеМАЗ»)

Общество с ограниченной ответственностью «КеМАЗ» является представителем Минского Автомобильного Завода (МАЗ) в городе Кемерово. Основной вид деятельности ООО«КеМАЗ» - оптовая и розничная торговля запчастями к грузовым автомобилям МАЗ.

ООО «КеМАЗ» является монополистом в Кузбассе, среди себе подобных, и занимает 85% всей доли рынка. ООО «КеМАЗ» работает с разрезами, шахтами, карьерами и т.д.

Несмотря на занимаемое ООО «КеМАЗ» монополистическое положение, оно должно постоянно отслеживать появляющихся на рынке конкурентов. С этой целью мы предлагаем использовать одну из методик оценки конкурентоспособности, особенно если это связано с выходом на рынок нового товара.

Конкурентоспособность, К, будет оценена по формуле:

m

К = Pi Li

I=1

где: P – весовой коэффициент;

L – показатель конкурентоспособности, оцениваемый в баллах;

m – количество показателей конкурентоспособности.

При оценки конкурентоспособности ООО «КемАЗ» будем учитывать следующие показатели в баллах:

1. Место объекта на рынке

Объект представляет новый тип продукта, который будет удовлетворять потребность, неудовлетворенную в настоящее время (3 балла).

Объект представляет уже имеющийся на рынке тип продукта (1 балл).

2. Вероятность морального старения объекта

Объект будет применяться в течение достаточно долгого периода (2 балла);

Объект будет применяться только в течение года (1 балл);

Сроки применения объекта не ограничены (3 балла).

3. Характеристики рынка для объекта

Рынок охватывает весь регион и имеет большое разнообразие потребителей (3 балла);

Рынок охватывает только один регион (2 балла);

Рынок охватывает только узкий круг потребителей (1 балл).

4. Вероятность расширения рынка

Число потребителей объекта будет расширяться в значительных пределах (планируется охватить близлежащие регионы - 3 балла);

Число потребителей объекта будет расширяться, но незначительно (2 балла);

Число потребителей объекта расширяться не будет (0 баллов).

5. Цена объекта по сравнению с ценой сходных объектов

Цена данного объекта несколько ниже всех цен сходных объектов, имеющих примерно то же качество и технические характеристики (3 балла);

Цена данного объекта равна цене сходных объектов (2 балла);

Цена данного объекта выше, чем у аналогичных производителей (1 балл).

6. Степень патентной защиты

Производство объекта строго засекречено (3 балла);

Объект может быть легко имитирован, секреты производства отсутствуют (1 балл).

7. Ожидаемая острота конкуренции

Выход на рынок с аналогичным товаром затруднен для предприятий-конкурентов (создание аналогичного продукта требует больших затрат на исследования и разработки, освоение производства и т.д. - 3 балла);

Выход на рынок для других конкурентов открыт (1 балл).

8. Наличие каналов распределения

Соответствующее внешнеторговое объединение имеет опыт торговли (продажи) аналогичных товаров или товар является дополнением к тем, которые успешно продаются (3 балла);

Соответствующее внешнеторговое объединение не имеет опыта торговли (продажи) аналогичных товаров (1 балл).

9. Влияние на существующую торговлю

Новый товар будет способствовать расширению продаж товаров, которые уже реализуются (3 балла);

Новый товар будет абсолютно не похож на другие товары (2 балла).

10. Устойчивость к колебаниям объема продаж

Товар подвержен значительным колебаниям (1 балл);

Товар подвержен колебаниям, но они не выходят за пределы средних колебаний основных экономических показателей (2 балла);

Товар практически не подвержен никаким колебаниям (3 балла).

11. Потребность в новом персонале или в переобучении имеющегося

Потребуется значительное обновление персонала (1 балл);

Потребуется незначительное обновление или переобучение старого персонала (2 балла);

Есть возможность справиться уже имеющимися силами (3 балла).

12. Наличие сырья и материалов

Имеются источники сырья и материалов лучшего качества по невысокой цене (3 балла);

Имеются источники сырья и материалов среднего качества по невысокой цене (2 балла).

Весовые коэффициенты устанавливаются:

для показателей 1-4 - 0.13;

для показателей 5-7 - 0.08;

для показателей 8-12 – 0.04.

Оценка конкурентоспособности:

К = 0.13 (3+2+3+3) + 0.08 (3+1+3) + 0.04 (3+3+2+3+2+3) = 2.63

Вывод: поскольку К=2.63, разрабатываемый объект достаточно конкурентоспособен на мировом рынке (норматив конкурентоспособности К=2.5-3).

3. Модель рынка олигополии (признаки, типы,

условия модели проведения)

Олигополия - это тип рынка несовершенной конкуренции, характеризующийся присутствием на рынке товара нескольких производителей [2]. Таким образом, в олигополистической отрасли производителей больше, чем в условиях монополии, но значительно меньше, чем в условиях совершенной конкуренции. Из этого следует, что олигополист, в отличие от совершенного конкурента, обладает определенной властью над ценой, но его власть, но сравнению с монополистом, ограничена количеством производителей, поделивших рынок между собой.

Собственно же олигополия насчитывает от трех участников и более. В экономике стран с развитым рынком преобладает именно олигополистический тип производства, что особенно характерно для обрабатывающей промышленности. Причем в условиях олигополии производятся как однородные, так и дифференцированные товары. Например, в США, по данным министерства торговли страны, между четырьмя крупными производителями разделен весь рынок первичного свинца; примерно 90% производства пива, сигарет, холодильников и стиральных машин; 64% производства первичного алюминия и продукции самолетостроения. В Великобритании и Германии 94% рынка сигарет находятся в руках трех производителей. Во Франции все 100% сигарет и холодильников производится тремя крупными фирмами. В обувной промышленности концентрация значительно ниже: три крупнейших производителя в Великобритании контролируют 17% рынка, в Германии 20%, а во Франции - всего 13% рынка обуви. Таким образом, в условиях олигополии либо весь рынок поделен между несколькими производителями, либо часть рынка делят крупные фирмы, а остальное рыночное пространство занимает множество мелких производителен (монополистических конкурентов). Как мы видим, концентрация производств в различных отраслях не одинакова. Чем меньше производителей дает рынок между собой, тем выше степень монополистической власти в отрасли [16; 18].

Для прогнозирования монополистического поведения фирм в oтpacли рассчитывается индекс Герфиндаля (Herfindall index). Данный индекс показывает степень концентрации рынка и вычисляется посредством суммирования квадратов рыночных долей каждой фирмы в отрасли:

Н = S12 + S22 + … + Sn2

где Н - индекс Герфиндаля; S1, S2, ... , Sn - доли фирм на рынке, которые суммируются в порядке убывания (на первом месте - самая крупная доля) и определяются в процентах как отношение объема поставок фирмы к объему всего рынка. Например, если предложение какого-либо товара обеспечивают четыре фирмы с рыночными долями, скажем 60%, 20%, 10% и 10%, то Н = 3600 - 400 + 2х100 = 4200.

В случае чистой монополии, когда отрасль состоит из одной фирмы (n= 1), индекс Герфиндаля будет равен 10000, то есть S1 = 100%, а Н = 1002 =10000. Если в отрасли две фирмы-олигополии, и рыночные доли их раины (50% у каждой), то Н = 502 + 502 = 5000. В случае, приближающемся к совершенной конкуренции, когда в отрасли, например, 100 фирм, и доля каждой равна 1%, индекс Н = 112 + 122 + … + 11002 = 100. Индекс Герфиндаля реагирует как на рыночную долю каждой фирмы, так и на количество фирм в отрасли. Так, если не использовать индекс Н и ориентироваться только на количество фирм в отрасли, то можно подумать, что отрасль, где функционируют 5 фирм, более концентрирована, чем та, в которой действуют 6 фирм. Однако здесь не учитывается показатель S. Например, и отрасли 6 фирм, у одной из них S = 50%, а у других пяти – доли по 10%. Тогда индекс Н = 502 + (102 х 5) = 3000. Когда же в отрасли 5 фирм, и у каждой paвные рыночные доли, то есть S = 20%, то индекс Н = 202 х 5 = 2000. Таким образом, отрасль с шестью фирмами обладает большей степенью концентрации, чем отрасль, состоящая из пяти фирм, но не имеющая доминирующей фирмы. Концентрация рынка с индексом Герфипдаля, не превышающим 1000, считается низкой. Индекс, равный 1800 выше, - признак высокой концентрации.

Если бы мы подсчитали индекс концентрации для 50 наиболее крупных фирм отрасли, значит, мы бы воспользовались индексом Герфиндаля-Хиршмана (Н-Н index). Но данным Министерства торговли США, этот индекс для рынка мужской обуви составляет всего 380, а женской 492. Очень высока концентрация рынка алюминия, меди и искусственного волокна, определяемая индексами 2564, 2673 и 2970 соответственно [8].

Важно подчеркнуть, что в случае олигополии конкуренция носит преимущественно неценовой характер. Вкратце можно сказать, что неценовая конкуренция основана на привлечении потребителя не с помощью снижения цены, а за счет других факторов: улучшения качества товаров, рекламы, послепродажного технического обслуживания и т. п.

От чего же зависит количество олигополистов на рынке? Почему рынок автомобилей всей страны заполняется продукцией не более, чем четырех -пяти крупных производителей, в то время как оптимальное количество бензозаправочных станций для небольшого городка может быть не меньше пятнадцати?

Прежде всего, от технологии, которая определяет минимальный масштаб производства, начинающего давать прибыль. Если технология производства в отрасли такова, что положительный эффект масштаба (т. е. постепенное снижение долгосрочных средних издержек по мере наращивания выпуска сохраняется при гораздо большем объеме выпуска, чем в условиях конкурентного производства, но все же меньшем, чем в условиях монополии, то эта отрасль олигополистическая. Спрос на продукцию данной отрасли смогут удовлетворить несколько крупных производителей лишь совместно. При такой технологии продукция большого числа мелких фирм была бы слишком дорогой и убыточной. Размер мелкой фирмы не позволит использовать эффект масштаба и понизить средние издержки до уровня, приносящего прибыль. В то же время, может оказаться неэффективным и слишком малое количество крупных фирм в отрасли. Для удовлетворения общего спроса они должны будут расширить объем производства за пределы оптимального. В результате крупные фирмы столкнутся с отрицательным эффектом масштаба (когда расширение выпуска повысит средние издержки), что также приведет к убыткам. Мы видим, что технология производства определяет размер фирмы и количество олигополистов в отрасли. Таким образом, технология производства, связанная с эффектом масштаба, служит причиной возникновения олигополии и одновременно является естественным барьером для вступления в отрасль [3; 15].

К другим барьерам, ограничивающим доступ на олигополистический рынок, следует отнести патентование и лицензирование, контроль над ресурсами, а также крупные финансовые расходы на рекламу. Существуют и поведенческие барьеры. Олигополисты, разделившие рынок и получающие устойчивую прибыль, могут агрессивно отреагировать на появление новых фирм: вступить в сговор, обрушить цены и т. д. Их мотивация понятна: ведь новые фирмы нарушают сложившийся и отрасли объем производства, приносящий прибыль [11; 18].

В экономической теории выделяются такие модели поведения олигополистов, как ломаная кривая спроса, тайный сговор, лидерство в ценах, принцип ценообразования «издержки плюс» [8]. Рассмотрим их более подробно.

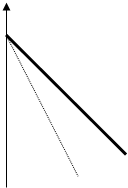

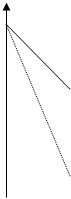

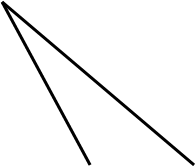

Ломаная кривая спроса. Идея ломаной кривой принадлежит амернканскому экономисту П.Суизи, описавшему ее в 40-х гг. XX в. В данной модели анализируется реакция олигополистов на изменение поведения их конкурента. Существует две основных линии поведения участников рынка и ответ на изменение цен фирмой-олигополистом (назовем ее фирмой «Апполон»). В первом случае при повышении или снижении иен данной фирмой конкуренты могут оставить без внимания ее действия и сохранят прежний объем выпуска. Тогда кривая спроса «Апполона» высокоэластична по цене и имеет пологий наклон. Эта линия поведения позволит «Апполону» при снижении цены на ее продукцию cyщественно расширить объем продаж, а при ее повышении - столкнуться с резким сокращением этого объема (Рисунок 1, кривая D2).

Во втором случае конкуренты могут следовать за фирмой-олигополистом, изменяя цены в ту же сторону. Тогда изменение цены существенно не отразится на объеме спроса на продукцию «Апполопа»: при повышении цены рынок фирмы лишь немного сократится, а при понижении - может слегка увеличиться, так как сокращение или, соответственно, увеличение объемов продаж равномерно распределятся на всех участников олигополистического рынка. В этом случае кривая спроса «Апполона» будет иметь низкую эластичность по цене, что отражено на графике

|

|

||

![]()

Рf

Рf

![]()

![]()

![]()

![]()

![]()

|

![]()

![]() 0 Qf Q

0 Qf Q

а) Два варианта кривой б) Ломаная кривая спроса

спроса олигополиста в олигополиста, обусловли-

зависимости от реакции вающая жесткость цен

конкурентов на изменение цены

Рис. 1 Построение ломаной кривой спроса

(Рисунок 1, кривая D1). Однако, не зная, какую линию поведения выберут конкуренты, логично предположить следующее.

В ответ на повышение цены «Апполоном» другие фирмы скорее проявят вялую реакцию и не последуют примеру этой фирмы. Напротив, в ответ на снижение цены, другие фирмы, скорее всего, последуют за ней, желая сохранить свои доли на рынке. Таким образом, в сложившихся условиях олигополисту не выгодно менять объем Qf и установившуюся цену Рf, что и обусловливает жесткость цен на олигополистическом рынке. Кривая спроса на продукцию такого олигополиста учитывает оба варианта реакции конкурентов на отклонение от текущей цены, которая изображена на рис.1б на уровне Рf. Конкуренты не реагируют, когда олигополист устанавливает цену выше текущей, и, наоборот, реагируют, когда цена опускается ниже текущей. Этим и объясняется ломаная конфигурация кривой спроса фирмы-олигополиста (рис.1б, кривая D2PfD1). Она состоит из участка пологой кривой D2Pf до пересечения ее с линией текущей цены Рf участка кривой РfD1 с более крутым наклоном после пересечения ее с линией текущей цены. Следовательно, ломаная конфигурация и у кривой предельного дохода (рис. 1б, кривая MR2MR1). Однако, в отличие от кривой спроса, кривая предельного дохода MR2MR1 имеет разрыв, или вертикальный пунктирный отрезок, лежащий на перпендикуляре, опущенном из точки Рf на ось абсцисс. Величина данного разрыва показывает, в каких рамках могут изменяться предельные издержки, не нарушая равновесного объема производства фирмы-олигополиста.

Тайный сговор (картель). Фирмы-олигополисты могут ограничить конкуренцию между собой, а также предотвратить вступление и отрасль новых фирм, заключив тайное соглашение. Предметом соглашения может стать выравнивание или фиксация цен, либо закрепление долей поставок продукции на рынок [6; 8]. Допустим, что в условиях тайного сговора фирмы-олигополисты производят однородную продукцию и выравнивают цены, как в случае понижения, так и в случае их повышения, а также имеют одинаковые предельные издержки. В таком случае они могут максимизировать прибыль подобно «чистой» монополии. Тогда объем производства картеля будет меньшим, чем он был бы в условиях совершенной конкуренции, а цена, которую устанавливают участники картеля, большей, чем при совершенной конкуренции. Яркий пример международного картелирования - соглашение стран членов ОПЕК, которым дважды удалось резко поднять цены на нефть (в 1973-1974 и в 1979-1980-х гг.) посредством относительно небольшого ограничения выпуска [7].

При картельном сговоре каждая фирма получает свою квоту выпуска продукции, которую она, согласно условиям договора, не должна превышать, чтобы не подорвать монопольную цену Рn (Рисунок 2).

![]() Р

Р

|

![]()

![]() Рn

Рn

LMC и LAC

![]()

![]() Pc

Pc

![]() 0 Qn Qc Q

0 Qn Qc Q

Рис. 2 Картель

На рис. 2 LMC и LAC означают соответственно предельные и средние издержки в долгосрочном периоде. Qn - объем производства картеля, состоящий из квот входящих в него фирм. Рc - цена, которая установилась бы в условиях совершенной конкуренции, а Qc - объем производства. соответствующий условиям совершенной конкуренции. Сговор облегчается в том случае, если фирмы-олигополисты, входящие в картель, имеют приблизительно одинаковый уровень издержек производстве и производят однородную продукцию.

Проблема устойчивости картеля зависит от того, насколько сильны стимулы у его участников соблюдать условия сговора. Если один из участников попытается увеличить свою квоту выпуска, то, при условии, что все остальные соблюдают условия договора, «обманщик» получит больший доход. Ведь его доля на рынке недостаточно велика, чтобы повлиять на установленную монопольную цену. Таким образом, нарушитель может продать больше продукции но монопольной цене. Но если и другие участники картеля попытаются обмануть своих партнеров и поступят аналогично нарушителю, то объем их совместного предложения на рынке так увеличится, что монопольная цена рухнет, упав до конкурентного уровня.

Однако картельные объединения недолговечны по следующим причинам. Во-первых, тайный сговор противоречит антитрестовскому законодательству, и высок риск его раскрытия. Во-вторых, олигополистам тяжело договориться но цене и объемам долей рынка, так как, даже выпуская однородную продукцию, они на практике имеют различные предельные издержки и кривые спроса. В-третьих, участники тайного соглашения имеют серьезное искушение нарушить спою квоту выпуска с целью максимизации своей и только своей прибыли. И, наконец, четвертая причина. Жизнь картеля ограничивается выгодностью сговора, основанной на высоком спросе. Как только спрос перестанет расти и начнет снижаться, фирмы будут вынуждены сократить выпуск. Из-за недоиспользования мощностей средние издержки фирм-олигополистов возрастут. В таких условиях картельные соглашения, как правило, разрушаются [8].

Лидерство в ценах. В данной модели олигополисты координируют свое поведение посредством молчаливого согласия следовать за лидером. Такая модель поведения олигополистов в странах с развитой рыночной экономикой особо распространена в обрабатывающей промышленности. Самая крупная и технически передовая фирма отрасли устанавливает цену, а другие, менее весомые фирмы, придерживаются этой цены. Следуя и за понижением, и за повышением цены лидера, ведомые фирмы являются «ценополучателями». Фирма-лидер меняет цены редко и осторожно, учитывая возможности более мелких фирм, идущих в его фарватере. Ведь успех олигополистов заключается в максимизации совместной прибыли. Например, в США лидер сигаретной промышленности «Рейнольдс» в течение двадцати лет всего только шесть раз изменяла цены на продукцию отрасли. Весомой причиной для установления новой цены является изменение издержек на единицу продукции (повышение или понижение цен факторов производства, изменение налоговых ставок и т. д.).

Ценообразование но принципу «издержки плюс». Модель ценового поведения «издержки плюс» используется как в случае раздела рынка несколькими крупными производителями, так и при наличии олигополиста-лидера. Ее привлекательность заключается в простоте и универсальности.

Данная модель связана с планированием выпуска и прибыли. Цена на продукцию устанавливается по принципу: средние издержки плюс прибыль в процентах от уровня средних издержек. Но какую норму прибыли и какие средние издержки закладывать в цену? Ведь размер средних издержек зависит от объема выпуска, а норма прибыли - от вечно колеблющегося объема продаж. Поэтому фирмы планируют средний объем выпуска, например, 75-80% от полной загрузки производственных мощностей. «Плюс», или надбавка, планируется как минимальная экономическая прибыль в процентном выражении, исходя из средней нормы прибыли отрасли последних лет [8]. Формула «издержки плюс» составляет основу стандартного ценообразования, вокруг которой, в зависимости от текущей конъюнктуры, цена может колебаться. Используя такую модель, олигополисты с почти одинаковыми средними издержками, смогут автоматически выравнивать цены и максимизировать совместную (общую) прибыль.

4. Позитивные и негативные черты олигополистического рынка

У олигополистической структуры рынка есть свои плюсы и минусы. Находясь в условиях взаимозависимости, олигополисты устанавливают цены очень взвешенно, пересматривают их весьма редко и осторожно. Олигополистическая власть над ценой не так значительна, как у монополиста, следовательно, олигополии приносят обществу меньше невосполнимы потерь от сознательного недопроизводства [14].

Продукция олигополистических предприятий, как правило, отличается высоким качеством. Олигополизация воздействует на повышение эффективности производства: только объединенные воедино крупные фирмы на защищенном рынке обладают достаточными средствами для успешного проведения исследований и разработок [5; 10].

Кроме того, крупные масштабы производства позволяют снижать издержки и в целом экономить ресурсы. Так, повышение цен на нефть в результате действия стран ОПЕК крайне негативно сказалось на издержках во многих отраслях американской промышленности. Лишь использование крупными компаниями результатов НИОКР позволило перейти к топливосберегающим технологиям и снизить издержки.

Однако технологические и другие барьеры вступления в олигополистическую отрасль все же высоки. Некоторые предприятия, создавая ycловия для технологически статичного развития, слишком ослабляют стимулы для разработки и внедрения прогрессивных технологий, к удешевлению продукции, серьезно ограничивают конкуренцию со стороны новых фирм [4; 8].

5. Формирование и развитие предприятий-олигополистов в РФ (сферы охвата, оценка развития и перспективы)

Важной чертой олигополии в Российской Федерации, отличающей ее oт других типов несовершенной конкуренции, является взаимозависимость фирм в отрасли. Олигополисты — не только конкуренты, но и одновременно негласные партнеры. При небольшом количестве производителен в отрасли фирме-олигополисту необходимо планировать свою стратегию с учетом поведения остальных участников рынка. Ведь размер ее прибыли записи от объемов выпуска и цен, установленных другими олигополистами. Например, если российская фирма-олигополист произведет слишком мало продукции, то цены на нее будут выше, чем у других участников олигополистического рынка. Если, наоборот, фирма увеличит выпуск настолько, что се цены будут ниже уровня цен в отрасли, то это может вызвать агрессивную реакцию других олигополистов. В обоих случаях фирма сталкивается с угрозой падения прибыли. Таким образом, ценовое поведение олигополистов в России сковано взаимозависимостью [7; 9].

Олигополисты как бы находятся в «одной лодке», они слишком крупны и несогласованные телодвижения опасны. Однако у них нет возможности договориться между собой, так как сговор воспрещается антимонопольным законодательством. Вступление же в тайное соглашение довольно рискованно, поскольку нет уверенности в прочности союза с конкурентом. Поэтому для олигополиста очень важно уметь предвидеть, или предугадывать поведение своих конкурентов [12].

Рассмотрим конкретный пример. Допустим, рынок разделен между двумя олигополистами: фирмой «Апполон» и фирмой «Венера». Если бы обе фирмы могли сотрудничать (то есть сговориться), то, сократив выпуск и назначив монопольно высокие цены, они получили бы и высокую прибыль по 100 руб. на единицу продукции. Однако фирмы, прежде всего, конкуренты. У каждой есть искушение нарушить негласный договор: вопреки ожиданиям соперника понизить цены и захватить часть его рынка, сорвав еще большую прибыль в 130 рублей. Тогда прибыль соперника резко сократится и составит, например, только 10 рублей. Пытаясь обойти соперника, каждый игрок выберет низкие цены, и обе фирмы получат прибыль по 70 рублей вместо вожделенных 130. Варианты прибылей в зависимости от выбора цен изображены в платежной матрице (Таблица 2). Рассмотрев матрицу, мы увидим, почему фирмы не действуют сообща и не используют возможности получить более высокие прибыли за счет своего конкурента [8].

Таблица 2

Стратегия ценообразования олигополий

Фирма «Венера»

Низкие цены Высокие цены

|

70; 70 |

130; 10 |

|

10; 130 |

100; 100 |

Фирма «Апполон» Низкие цены

Высокие цены

Итак, фирма «Апполон» и фирма «Венера» не могут действовать сообща и делают выбор на основе логики ценового повеления конкурента. Обе фирмы не решаются выбрать самые высокие цены и получают одинаковую прибыль но 70 рублей па единицу продукции. В результате риски минимизированы, и олигополистический рынок оказывается в условиях равновесия по Нэшу. Это частичное равновесие, так как фирмы не максимизируют свою полезность. Устойчивость равновесия сохранится до тех нор, пока у олигополистов не появится стимула к изменению объемов выпуска.

В Российской Федерации предприятия-олигополисты можно разделить на предприятия, относящиеся к чистой олигополии и дифференцированной.

Предприятия чистой олигополии производят однородный стандартизированный продукт: алюминий, цемент, продукция химической или сталелитейной промышленности. Идентичность этих товаров определяет и единую цену на них.

К дифференцированной олигополии относятся предприятия, выпускающие товары потребительского назначения: автомобили, покрышки и камеры, электробытовая техника, сигареты.

Олигополистический рынок охватывает довольно большую часть национального рынка, ограниченную (как говорилось выше), с одной стороны, монополией, а с другой, - монополистической конкуренцией [4].

Перспективы развития предприятий-олигополистов можно рассматривать как позитивные, потому что они наделены специфическими ограниченными ресурсом, которого мало в стране, который высоко востребован как в Российской Федерации, так и за рубежом. Поскольку Россия обладает богатыми месторождениями многих полезных ископаемых, востребованных на мировом рынке, у имеющихся предприятий-олигополистов перспективы развития достаточно высоки. Возможность появления новых фирм-конкурентов крайне низка.

В заключении хотелось бы отметить, что сегодняшнего дня олигополия продолжает выступать существенным фактором российского национального хозяйства.

Заключение

В ходе исследования было выявлено, что конкуренция является фундаментальным понятием в экономической теории рыночных отношений. Конкуренция проявляется на всех уровнях капиталистической экономики – от микроуровня (фирма) до мировой экономической системы.

Конкуренция – ситуация, когда существует несколько альтернативных направлений использования редкого блага, в котором заинтересованы различные группы людей, борющихся между собой за право распоряжаться этим благом.

Конкуренция бывает совершенной и несовершенной. Несовершенная конкуренция – это рынок, на котором не выполняется хотя бы одно из условий чистой конкуренции. Моделями рынка несовершенной конкуренции являются: чистая монополия; дуополия; олигополия; монополистическая конкуренция с дифференциаций.

Олигополией называется тип рынка несовершенной конкуренции, который характеризуется присутствием на рынке товара нескольких производителей. Выделяют такие модели поведения олигополистов, как:

- ломаная кривая спроса;

- тайный сговор;

- лидерство в ценах;

- принцип ценообразования «издержки плюс».

Олигополистами на российском рынке являются предприятия топливно-энергетического комплекса; нефтедобыващей и газовой промышленности; металлургии; автомобилестроения и т.д.

Список литературы

1. Большой экономический словарь/Под ред. А.Н.Азрилияна. – М.: Фонд «Правовая культура», 1999.-С.43.

2. Долан Э., Линсдей Д. Рынок: микроэкономическая модель. - Спб., 1992.-348с.

3. Иванов И.Д. Современные монополии и конкуренция. (Формы и методы монополистической практики). – М., 1980.-372с.

4. Камаев В.Д. Учебник по основам экономической теории. – М.: ВЛАДОС, 1993.-376с.

5. Клюня В.Л., Роговский И.Т. Основы экономической теории: Практикум для студентов университета. - Мн.: БГУ, 1999.-342с.

6. Колтунов В.М. Основы рыночной экономики.-Ч.1. – Нижний Новгород, 1996.-382с.

7. Курс экономической теории/Под ред. А.Н.Тура, М.И.Плотницкого.-Мн., 1998.-426с.

8. Курс экономической теории/Под ред. М.Н.Чепурина, Е.А.Киселевой.-Киров, 1998.-756с.

9. Лившиц А.Я. Введение в рыночную экономику.-М., 1991.-С.234-256.

10. Микро-, Макроэкономика. Практикум/Под ред. Ю.Н.Огибина. - Спб, 1994.-289с.

11. Никитин С., Демидова Л., Степанова М. Антимонопольная политика в странах с развитой рыночной экономикой//Вопросы экономики.-1992.-№11.-С.12-18.

12. Никитин С. и др. Монополия, олигополия и конкуренция//МэиМО.-1989.-№3.-С.4-6.

13. Основы экономических знаний/Под ред. Е.П.Бевза. – М.: экономика, 1987.-157с.

14. Робинсон Дж. Экономическая теория несовершенной конкуренции. – М., 1986.-268с.

15. Современная экономика/Под ред. О.Ю.Мамедова. – Ростов н/Д, 1998.-472с.

16. Чепраков С.В. Монополистические объединения в промышленности США. – М., 1984.-284с.

17. Экономика и бизнес/Под ред. В.Д.Камаева. – М.: ВЛАДОС, 1993.-380с.

18. Экономическая теория: учебник/Под ред. В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевича. - М.: ИНФРА-М, 2000.-714с.

19. Экономическая теория. Учебник/Под ред. И.П.Николаевой. - М.: «Проспект», 2000.-448с.

20. Экономическая тория: учеб. пособие/В.Л.Клюня, И.В.Новикова, М.Л.Зеленкевич и др. - Мн.: ТетраСистемс, 2001.- 400с.