ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

АУДИТОРНАЯ

РАБОТА

по дисциплине

«Эконометрика»

Вариант 3

Выполнил: студентка III курса

факультет: учетно-статистический

специальность: бух. учет, анализ и аудит

Галкина Ирина Викторовна

форма обучения: вечер

№ личного дела 04УББ03359

Проверил: Швецова Светлана Федоровна

Калуга, 2007 г.

Содержание

Теоретическая

часть

Множественная

регрессия………………………………………...……….2 стр.

Практическая часть

Условие………………………………………………………………….…..4

стр.

1.Построение

системы показателей (факторов).Анализ

матрицы

коэффициентов парной корреляции. Выбор факторных

признаков

для построения двухфакторной

регрессионной

модели.………………….………………………………….6 стр.

2.Выбор вида модели и оценка

её параметров……………………………7 стр.

3.Оценка качества всего

уравнения регрессии…………………………..11 стр.

4.Проверка

значимости уравнения регрессии на основе вычисления

F-критерия Фишера………………………………………………….…….12

стр.

5.Оценка статистической значимости коэффициентов

уравнения множественной регрессии с помощью t-критерия

Стьюдента…………………………………………………………………..12 стр.

6.

Анализ влияния факторов на зависимую переменную по

модели

(для каждого коэффициента регрессии вычислить

коэффициент

эластичности, β-коэффициент)…………………………….13 стр.

7.

Определение точечных и интервальных оценок на два шага

вперёд…………………………………………………………………….…14 стр.

Теоретическая часть

Множественная регрессия

Связь между у и независимыми факторами  можно охарактеризовать уравнением (моделью)

множественной регрессии.

можно охарактеризовать уравнением (моделью)

множественной регрессии.

Множественная регрессия – уравнение связи с несколькими независимыми

переменными:

,

,

где у - зависимая переменная (результативный

признак)

- независимые переменные

(факторы).

Эта

модель показывает, какие значения в среднем принимает результативный показатель

у, если переменные примут какие-то свои конкретные значения.

В

зависимости от функции  будем иметь линейную или не линейную

множественную регрессию.

будем иметь линейную или не линейную

множественную регрессию.

Было

доказано, что усложнение формы связи между хi и у не принципиально влияет на

конечные результаты. Поэтому для построения уравнения множественной регрессии

чаще используются следующие функции:

·

линейная -  ;

;

·

степенная -  ;

;

·

экспонента -  ;

;

·

гипербола -  .

.

Можно

использовать и другие функции приводимые к линейному виду.

Для

оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК)

Измерение тесноты связи м/у

показателями. Мультиколлинеарность и способы ее устранения

Экономические явления, как правило, определяются

большими числами одновременно и совокупно действующих факторов. В связи с этим

возникает задача исследования зависимости одной (или нескольких) переменных у

от совокупности переменных (х1, х2, …, хm). В таком случае для измерения тесноты связи между У и факторными признаками хj (j =1 … n) используют множественных коэффициент

корреляции.

Для этого используют матрицу парных коэффициентов

корреляции между всеми рассматриваемыми переменными.

По этой

матрице вычисляется множественный коэффициент корреляции, отражающий тесноту

связи между Y и всеми остальными

факторами.

,

,

где R – алгебраические

дополнения к соответствующим коэффициентам.

Частный коэффициент корреляции устанавливает

зависимость между j-ым и k-ым фактором при исключении остальных.

Для экономических показателей условие независимости

объясняющих переменных выполняется не всегда. Близкую к линейной зависимости

факторных признаков назвали мультиколиниарностью.

Причины мультиколлиниарности - общий временной тренд для различных факторов,

либо использование лаговых переменных в качестве объясняющих изменение

результативного показателя.

Факторные признаки

хi xk мультиколлиниарны, если коэффициент

парной корреляции между ними не меньше 0,8

ryx(i) > 0,8

Из двух мультиколлинеарных факторов в модель можно

включать только один (можно включать фактор, являющийся линейной комбинацией).

Основанием для включения одного из мультиколлинеарных факторов является содержательный

анализ, либо из двух мультиколлинеарных факторов в модели оставляют, тот у

которого коэффициент парной корреляции с результативным показателем будет выше.

В модель регрессии так же не следует включать факторы,

у которых коэффициент корреляции с результативным показателем низок (прибл.

0,2).

Практическая часть

Задача № 26

По данным, представленным в таблице,

изучается зависимость индекса человеческого развития y от переменных:

х1 – ВВП 1997 г.,

% к 1990 г.;

х2 – расходы на

конечное потребление в текущих ценах, % к ВВП;

х3 – расходы

домашних хозяйств, % к ВВП;

х4 – валовое

накопление, % к ВВП.

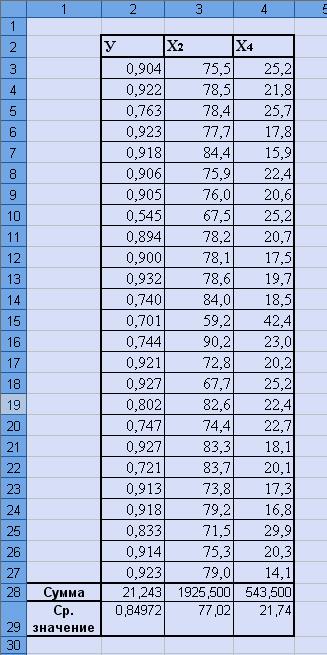

Таблица 1

Требуется:

1.

Осуществить выбор факторных признаков для построения двухфакторной

регрессионной модели.

2.

Рассчитать параметры модели.

3.

Для оценки качества всего уравнения регрессии определить:

-

линейный коэффициент множественной корреляции;

-

коэффициент детерминации.

4.

Осуществить оценку значимости уравнения регрессии.

5.

Оценить с помощью t-критерия Стьюдента статистическую значимость

коэффициентов уравнения множественной регрессии.

6.

Оценить влияние факторов на зависимую переменную по модели.

7.

Построить точечный и интервальный прогноз результатирующего показателя на два

шага вперед α= 0,1.

Решение:

1. Построение системы показателей

(факторов).

Анализ матрицы коэффициентов парной

корреляции. Выбор факторных признаков для построения двухфакторной

регрессионной модели.

Статистические данные по всем переменным приведены в

табл. 1. Из условия следует, что n=25, m= 4.

Для построения корреляционного анализа воспользуемся

пакетом прикладных программ Microsoft Excel,

функцией «Анализ данных».

Выполняем следующие действия:

1. Данные для корреляционного анализа должны

располагаться в смежных диапазонах ячеек.

2. Выбрать команду «Сервис» → «Анализ данных».

3. В диалоговом окне «Анализ данных» выбрать инструмент «Корреляция», а затем щелкнуть

кнопку «ОК».

4. В диалоговом окне «Корреляция»

в поле «Входной интервал» необходимо ввести диапазон ячеек, содержащих

исходные данные. Если введены и заголовки столбцов, то установить флажок «Метки

в первой строке».

5. Выбрать параметры вывода. В данном случае «Новый

рабочий лист».

6. «ОК»

Таблица 2

Результаты корреляционного анализа

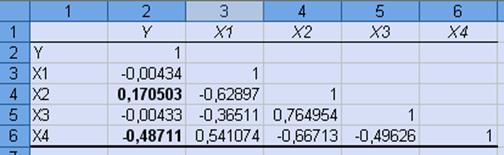

Анализ матрицы коэффициентов парной корреляции

показывает, что зависимая переменная, т. е. зависимость индекса человеческого

развития, имеет наиболее тесную связь с расходами на конечное потребление в

текущих ценах (ryx2=0,1705) и с валовым накоплением (ryx4=0,48711),

(данное значение взяли по модулю). Проверяем данные на наличие

мультиколлинеарности. Факторные признаки

мультиколлиниарны, если коэффициент парной корреляции между ними не

меньше 0,8, т.е.

ryx(i) > 0,8.

В нашем случае все показатели факторных признаков

меньше 0,8, следовательно из приведенных факторных признаков оставляем х2

- объем ВВП 1997 г. в процентом соотношении к 1990 г и х4 - валовое накопление в

процентом соотношении к ВВП.. Получаем n= 25, m= 4, после

исключения незначимых факторов n= 25, m= 2.

2. Выбор вида модели и оценка её

параметров.

После исключения незначимых факторов х1 и х3

получаем следующую таблицу с данными.

Таблица 3

Для того чтобы составить уравнение регрессии

зависимости индекса человеческого развития от расходов на конечное потребление

в текущих ценах и от валового накопления, воспользуемся функцией программы Microsoft Excel, а

именно инструмента «Регрессия».

Применение инструмента «Регрессия»

(Анализ данных EXCEL)

Для проведения регрессионного анализа необходимо

выполнить следующие действия:

1.

Выбрать команду

«Сервис»→ «Анализ данных».

2.

В диалоговом окне

«Анализ данных» выбрать инструмент «Регрессия»,

а затем щёлкнуть по кнопке ОК.

3.

В диалоговом окне

«Регрессия» в поле «Входной интервал У»

ввести адрес одного диапазона ячеек, который представляет зависимую переменную.

В поле «Входной интервал Х» ввести адреса одного или нескольких диапазонов,

которые содержат значения независимых переменных.

4.

Если введены и

заголовки столбцов, то следует установить флажок «Метки в первой строке».

5.

Выбрать параметры

вывода. В данном случае «Новая рабочая книга».

6.

В поле «Остатки»

поставить необходимые флажки.

7.

ОК.

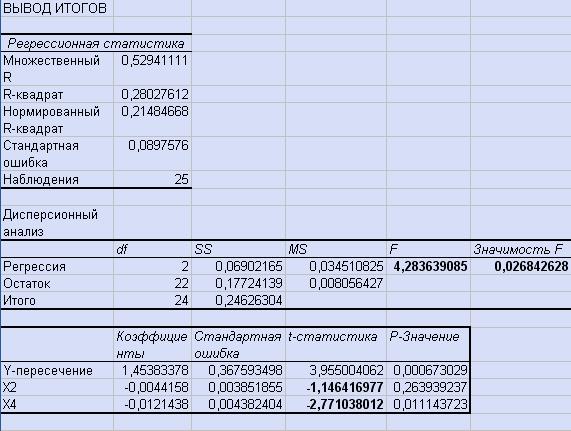

Результат произведенных действий см.

Таблицу 4

Таблица

4

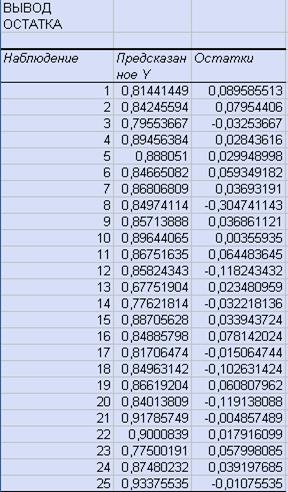

График изображен на рис. 1.

Рис. 1.

График остатков

Пояснения к таблице 4.

|

Регрессионная

статистика

|

|

№

|

Наименование

в отчете EXCEL

|

Принятые

наименования

|

Формула

|

|

1

|

Множественный

R

|

Коэффициент

множественной корреляции, индекс корреляции

|

|

|

2

|

R-квадрат

|

Коэффициент

детерминации,

|

|

|

3

|

Нормированный

R-квадрат

|

Скорректированный

|

|

|

4

|

Стандартная

ошибка

|

Стандартная

ошибка оценки

|

|

|

5

|

Наблюдения

|

Количество

наблюдений, n

|

n

|

|

|

Df-число степенней свободы

|

SS-сумма квадратов

|

MS

|

F-критерий Фишера

|

|

Регрессия

|

|

|

|

|

|

Остаток

|

|

|

|

|

|

Итого

|

|

|

|

|

Для того чтобы составить уравнение регрессии по нашим

данным, проанализируем полученные итоги. Найдем графу «Коэффициенты» в Таблице

3. Значения для х2 =0,00442,

для х4 = 0,01214.

Уравнение регрессии зависимости индекса

человеческого развития от расходов на конечное потребление в текущих ценах и от

валового накопления чистого дохода можно записать в следующем виде:

y = 1,453834 - 0,00442x2 -0,01214x4

3. Оценка качества всего уравнения

регрессии

В таблице

№ 4 приведены вычисленные (предсказанные) по модели значения зависимой

переменной У и значения остаточной компоненты  . Значение коэффициентов детерминации и множественной

корреляции можно найти по таблице Регрессионная

статистика.

. Значение коэффициентов детерминации и множественной

корреляции можно найти по таблице Регрессионная

статистика.

Коэффициент детерминации:

Он показывает долю вариации результативного признака

под воздействием изучаемых факторов. В нашем случае коэффициент детерминации

равен 0,28028. Следовательно, около 28% вариации зависимой переменной учтено в

модели и обусловлено влиянием включенных факторов.

Коэффициент множественной корреляции R:

= 0,529.

Он показывает тесноту

зависимости переменной У с двумя

включенными в модель объясняющими

факторами. Связь между факторами умеренная.

4. Проверка значимости уравнения регрессии на основе вычисления F-критерия Фишера.

.

Значение F-критерия Фишера можно

найти в таблице № 4 протокола EXCEL, а имеено Fфакт=4,283639.

Для определения табличного значения F-критерия при доверительной

вероятности 0,95 и при  и

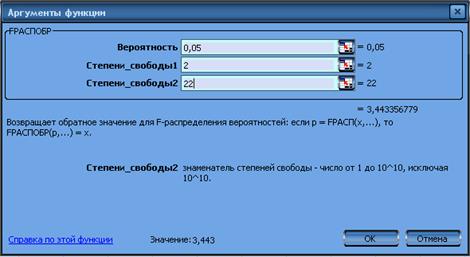

и  воспользуемся функцией FРАСПОБР (рис. 2.).

воспользуемся функцией FРАСПОБР (рис. 2.).

Рис.

2. Определение табличного

значения F-критерия

В результате получаем значение F-критерия, равное 3,44. Поскольку Fфакт > Fтабл , то уравнение регрессии следует признать адекватным.

5.Оценка статистической значимости коэффициентов

уравнения множественной регрессии с помощью t-критерия Стьюдента

Значимость коэффициентов уравнения регрессии  ,

, ,

, оценим с использованием t-критерия Стьюдента.

оценим с использованием t-критерия Стьюдента.

Значимость t-критерия

вычисляется по формулам:

,

,

,

,

где  - диагональный элемент матрицы

- диагональный элемент матрицы  ;

;

Расчетные значения t-критерия Стьюдента для коэффициентов уравнения

регрессии , приведены в таблице

№ 4 протокола EXCEL.

tрасч1

tрасч1  = 1,146417

= 1,146417

tрасч2 = 2,771038

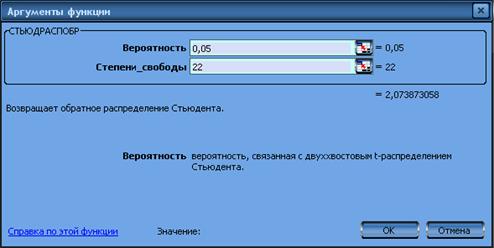

Табличное значение t-критерия Стьюдента можно найти с помощью функции

СТЬЮДРАСПОБР (см. рис3).

Рис. 3. Определение табличного значения

t-критерия Стьюдента

Табличное

значение t-критерия Стьюдента при

пятипроцентном уровне значимости и степенях свободы (25-2-1) составляет 2,07388.

Так как для х2 tрасч1 = 1,146417< t табл, то коэффициент

с вероятность 95% существенно незначим. Для х4 tрасч2 > t табл, следовательно коэффициент

существенно значим.

6. Анализ

влияния факторов на зависимую переменную по модели (для каждого коэффициента

регрессии вычислить коэффициент эластичности, β-коэффициент)

Учитывая,

что коэффициент регрессии невозможно использовать для непосредственной оценки

влияния факторов на зависимую переменную из-за различия единиц измерения,

используем коэффициент эластичности (Э) и бета-коэффициент, которые

соответственно рассчитываются по формулам:

;

;

;

;

;

;

;

;

Бета-коэффициент с математической точки зрения

показывает, на какую часть величины среднего квадратического отклонения

меняется среднее значение зависимой переменной с изменением независимой

переменной на одно среднеквадратическое отклонение при фиксированном на

постоянном уровне значении остальных независимых переменных.

7. Определение точечных и интервальных

оценок чистого дохода на два квартала вперёд

Исходные данные представлены временными рядами,

поэтому прогнозные значения х2,26,х2,27

и х4,26,х4,28 можно определить с помощью методов

экспертных оценок, с помощью средних абсолютных приростов или вычислить на

основе экстраполяционных методов.

Для фактора х2 Расходы

на конечное потребление в текущих ценах выбрана модель

y =

-0,0012t3 + 0,0525t2 - 0,6638t + 79,089,

по которой получен прогноз на два месяца вперёд.

График модели временного ряда Расходы на конечное потребление в текущих

ценах приведен на рис. 4.

|

Упреждение

|

Прогноз

|

|

1

|

76,229

|

|

2

|

75,8193

|

Рис. 4. Прогноз показателя Расходы на конечное потребление в текущих

ценах

Для

временного ряда Валовое накопление в качестве аппроксимирующей функции выбран

полином второй степени (парабола), по которой построен прогноз на два шага

вперед. На рис. 5 приведён результат построения тренда для временного ряда Валовое

накопление.

y =

-0,0036t3 + 0,1207t2 - 1,0606t + 24,088

|

Упреждение

|

Прогноз

|

|

1

|

14,832

|

|

2

|

12,583

|

Рис. 5. Прогноз показателя Валовое

накопление

Для

получения прогнозных оценок зависимостей переменной по модели

y = 1,453834 - 0,00442x2 -0,01214x4

подставим

в неё найденные прогнозные значения факторов  и

и  :

:

y t=26 = 1.453834 – 0.00442*76.229 –

0.01214*14.832 =0.93684;

y t=27 = 1.453834 – 0.00442*75,8193 – 0.01214*12,583 =0,96596.