Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики.

Курсовая работа

по дисциплине: «Статистика»

на тему

«статистический анализ эффективности экономической конъюктуры»

Вариант № 8

Исполнитель:

Специальность:

Группа:

№ зачетной книжки

Руководитель:

2007

г.

Содержание

ВВЕДЕНИЕ……………………………………………………………………...3

2

Расчетная часть. 18

Задание

1. 18

Задание

2. 23

Задание

3. 30

Задание

4. 32

3 аналитическая часть. 34

3.1

Постановка задачи. 34

3.2

Методика решения задачи. 34

3.3

Технология выполнения компьютерных расчетов. 36

3.4

Анализ результатов статистических компьютерных расчетов. 37

Заключение………………………………………………………………...41

Список используемой литературы…………………………………………………………….43

Введение

Наличие различных

товарных рынков, функционирующих в системе АПК, вызывает необходимость

отслеживания происходящих в них изменений, т.е. осуществления мониторинга

отклонений рыночной ситуации от состояния равновесия, или, иными словами,

осуществления мониторинга конъюнктуры рынка.

Конъюнктура рынка носит,

как известно, циклический и нециклический характер. Циклические колебания

состояния любого товарного рынка происходят в результате изменений в масштабе

обновления основного капитала субъектов рынка, изменений в состоянии

кредитно-денежной сферы рынка и особенно в колебании спроса на тот или иной

товар соответствующего рынка АПК. Нециклическое воздействие на конъюнктуру

рынка оказывает научно-технический прогресс, концентрация и специализация

производства, инфляция, природные явления и т.п.

Круг явлений и процессов,

которые анализируются при изучении конъюнктуры товарных рынков, включает в себя

экономические, технические, естественно-биологические и другие факторы,

воздействующие на развитие АПК в целом, или отдельные его товарные рынки в каждый

конкретный момент.

В настоящее время весьма

важно регулярно отслеживать конъюнктурные изменения на рынках наиболее массовых

продуктов, составляющих основу аграрного экономики страны.

Цель курсовой работы –

рассмотреть методику статистического анализа эффективности экономической

конъюнктуры. Для достижения этого необходимо решить следующий ряд задач: дать

понятие экономической конъюнктуры, определение ее эффективности и показателей

ее измеряющих;

1 статистический анализ эффективности

экономической конъюктуры

1.1 Понятие

экономической конъюнктуры.

Экономическая конъюнктура

— состояние экономики, уровень экономической активности, характеризуемые

движением цен, процентных ставок, валютного курса, заработной платы,

дивидендов, а также динамикой производства и потребления.

Эффективность -

результативность процесса, операции, проекта, определяемая как отношение

эффекта, результата к затратам, обусловившим его получение.

К основным показателям

конъюнктуры товарного рынка следует отнести, прежде всего, объем производства и

продажи продукции и динамику цен. Так, например, исследование конъюнктуры

сельскохозяйственных и продовольственных рынков, действующих в системе агропромышленного

комплекса, включает анализ и прогноз состояния рынка конкретного товара. Такой

подход предполагает изучение состояния отрасли, где производится данный товар

(т.е. изучается продавец), а также рассматривается потребитель данной продукции

(получатель товара). Схема мониторинга конъюнктуры рынка конкретного

сельскохозяйственного товара представлена на рисунке 1.

Рисунок 1 – Схема изучения конъюнктуры рынка зерна

Рисунок 1 – Схема изучения конъюнктуры рынка зерна

Анализ эффективности конъюнктуры

товарного рынка основывается на статистической отчетности, которая отражает

тенденции развития рынка. Комплексное исследование рынка конкретного товара

позволяет выявить и правильно оценить основные направления развития

конъюнктуры.

Основной задачей анализа

является изучение объемов производства и сложившихся темпов развития,

материально-технической базы, обеспеченности рабочей силой, направлений

научно-технического прогресса, эффективности использования материальных

ресурсов, действия экономического механизма рынка. Выявляется влияние

экономических и технологических факторов, обусловивших снижение объемов

производства продукции в целом по стране, отдельным регионам и районам.

Важное место при изучении

конъюнктуры товарного рынка отводится третьему сектору – реализации

продовольственных товаров.

На первом этапе осуществляется

анализ продажи продовольственных товаров в целом по стране или отдельному

региону в динамике. Выявляются причины уменьшения (увеличения) продажи пищевых

продуктов.

Исследование продажи

продовольственных товаров за 1980–2000 годы показало, что в 2000 году уровень

продажи основных продовольственных товаров был ниже, чем в 1990. Исключение

составляют растительные масла, водка и ликероводочные изделия, шампанское и

пиво (табл. 1).

1.2 Эффективность экономической конъюнктуры на финансовом рынке

Согласно

основополагающим понятиям финансового права в состав финансовой системы Российской Федерации входят:

- бюджетная

система, состоящая из государственных и местных бюджетов муниципальных

образований;

- внебюджетные целевые

государственные и муниципальные фонды;

- финансы предприятий,

организаций, учреждений, отраслей народного хозяйства;

- имущественное

и личное страхование;

- кредит

(государственный, муниципальный и банковский).

Однако

при разработке методики оценки показателей финансового рынка следует исходить

из более простой классификации финансовых рынков:

- государственные

финансы (бюджетная система);

- сфера денежного обращения и

кредита;

- валютный рынок;

- рынок

ценных бумаг.

К

основным показателям статистики госбюджета относятся:

1. доходы;

2. официальные трансферты;

3. расходы;

4. чистое кредитование (кредитование

минус погашение);

5. превышение доходов над расходами

(профицит) или наоборот (дефицит).

При

исчислении дефицита (профицита) МВФ рекомендует объединять полученные

официальные трансферты с категорией "доходы" и рассматривать их как

операции, которые сокращают, а не финансируют дефицит. В то же время категория

полученные "официальные трансферты" выделяется в классификации в

отдельный раздел, чтобы можно было осуществлять перегруппировку.

Анализ

состояния бюджетной системы предполагает прежде всего рассмотрение ее

организационной структуры, в основе которой лежит бюджетное устройство, т.е.

организацию и принципы построения. Бюджетное устройство страны определяется ее

государственным устройством.

Направления,

методы и показатели такого анализа в значительной мере определяются принятой в

стране бюджетной классификацией, то есть систематизированной группировкой

доходов и расходов бюджета.

Одна

из необходимых сфер анализа бюджетной системы, с точки зрения указанных

элементов, - межбюджетные отношения. Целями анализа межбюджетных отношений

является исследование пропорций в распределении финансовых ресурсов между

бюджетами и средствами хозяйствующих объектов и домашних хозяйств.

В

2001 году, одновременно с завершением Концепции реформирования межбюджетных

отношений в РФ, предполагается начать новый этап реформы межбюджетных

отношений, направленный на повышение ответственности региональных и местных

органов власти и управления за эффективное использование бюджетных ресурсов,

обеспечение равного доступа граждан к бюджетным услугам и социальным гарантиям,

повышение прозрачности финансовых потоков и снижение конфликтов вокруг

распределения и использования бюджетных средств. Основные меры по реализации

этой реформы изложены в "Основных принципах взаимоотношений с бюджетами

субъектов РФ в 2001 г."

Минфина РФ.

С

точки зрения активизации функционирования региональных финансовых рынков,

наиболее ценное значение имеют, на наш взгляд, три следующих. Во-первых,

предусматривается сокращение обязательств по финансированию ведомственных

льгот, возложенных на бюджеты субъектов РФ федеральным законодательством.

Во-вторых, будут повышаться объективность, прозрачность и обоснованность

распределения средств федерального бюджета в территориальном разрезе. С этой

целью в 2001 г.

будет внедрена методика распределения инвестиционных субвенций Фонда

регионального развития (ФРР) и вновь созданного Фонда целевых субвенций на

дорожное хозяйство (ФЦСДХ). В-третьих, предусмотрено оказание поддержки

бюджетным и экономическим реформам на региональном и местном уровнях. С этой

целью в составе федерального бюджета планируется создать Фонд развития

региональных финансов (за счет займа МБРР).

При

этом первые две меры (сокращение ведомственного финансирования и усиление

информационной прозрачности) имеют не меньшее значение, чем третья (поддержка

экономическим реформам), хотя их воздействие на состояние рынка косвенное,

тогда как Фонд развития региональных финансов (ФРРФ) направлен в числе прочего

на прямые государственные вложения в рыночные реформы.

Считается,

что именно усиление процесса централизации в бюджетной системе вызвало ту

структуру доходов бюджета, которая сейчас существует в ведущих странах мира, а

именно подоходный налог с населения, налог на прибыль корпораций, акцизы, налог

на добавленную стоимость, таможенные пошлины как основные виды налоговых

поступлений в бюджет и доходы от государственных займов, выпускаемых

центральными правительствами.

Например,

доходная часть федерального бюджета США в основном формируется за счет прямых

налогов, в том числе подоходного налога с населения (примерно 45% всех

доходов), взносов по социальному страхованию (около 35%), налога на прибыль

корпораций (около 10%). Доля косвенных налогов незначительная (акцизы - 5%,

таможенные пошлины - 2%).

В

бюджетах штатов преобладают косвенные налоги, наиболее важные из которых -

налог с продажи и акцизы. Где-то 15 лет назад (в первой половине 80-х годов)

наибольшую долю в бюджетах штатов давал налог на собственность (движимую и

недвижимую) - 27%, немалую долю (17%) составлял и подоходный налог. Доля

основных видов налогов в федеральном бюджете с тех пор изменилась мало. В

бюджете РФ на федеральном уровне наибольшую долю во всех доходах составляют

косвенные налоги - НДС (30%), таможенные пошлины (19%), акцизы (18,4%). Прямые

налоги дают мало: налог на прибыль - менее 8%, подоходный налог - чуть более

5%. В бюджете Республики Татарстан аналогичная ситуация: НДС - 15%, акцизы -

13,7%, налог на прибыль - 6,3%.

По

расходам в мире, напротив, наблюдается другая тенденция: увеличение в общей

сумме бюджетных расходов, на которые правительства перекладывают значительную

часть затрат на развитие экономической и социальной инфраструктуры, а также

часть расходов на воспроизводство квалифицированной рабочей силы. Вместе с тем

при ограниченности собственных доходов рост расходов местных бюджетов вызывает

их постоянный дефицит; самые крупные дефициты - у бюджетов городов. Так,

плановый дефицит бюджета города Казани в 1999 г. составлял более 10%. Та же ситуация у

других городов, российских и зарубежных. В связи с этим от 20 до 50% расходов

местных бюджетов покрываются субсидиями и кредитами из госбюджета, что

усиливает зависимость местных органов власти от центрального правительства.

Центральным

в характеристике денежного и банковского рынка является система показателей

процента за кредит. Говоря о статистическом и конъюнктурном изучении кредитного

или ссудного процента, следует исходить, во-первых, из зависимости от функций

ссудного процента, во-вторых, от его классификаций по разным признакам: формам

кредита, срокам и видам ссуд и т.д. В связи с этим для оценки применяется

множество различных видов процента. Так, бюллетень ФРС США ежемесячно публикует

около 20 разновидностей ставок процента рынка ссудных капиталов и денежного

рынка.

В

России самой распространенной из коммерческих ставок является ставка по

межбанковским кредитам - INSTAR. Она представляет собой усредненный процент

спроса - предложения по фактическим сделкам на рынке МБК. Взятая в эффективном

измерении, недельная ставка INSTAR наиболее близка к текущей норме инфляции.

Это говорит о том, что межбанковская кредитная ставка в наибольшей степени

отражает цену денег как всеобщего эквивалента товарной массы. Причина этого

может быть в том, что объем рынка МБК довольно велик (в среднем за февраль-март

2000 г.

- 350 млрд. долл.). Это довольно странно и говорит о том, что есть еще немалый

резерв для вложений в производство через банковский сектор (надо также помнить

о 60-65 млрд. руб. в виде остатков на банковских корсчетах).

Считается,

что соотношение между обязательствами денежных властей в национальной валюте и

их активами в иностранной валюте лежит в основе валютного курса. Сейчас в ряде

изданий ("Эксперт", "Коммерсант-Dayli" и др.) дается так

называемый расчетный валютный курс рубля, представляющий собой соотношение

рублевых обязательств (денежная база в узком смысле, М1, плюс остатки на

корсчетах банков в ЦБ) и золотовалютных резервов ЦБ, т.е. базы к резервам. Эта

величина является как бы аналогом валютного паритета. И хотя понятие валютного

паритета устарело, эмиссия ЦБ является фидуциарной, т.е. никак не связана с

золотым запасом и обеспечением его чем-либо, резервы по-старому называют

золотовалютными, драгметаллы и драгоценные камни относятся к валютным

ценностям.

Объем

золотовалютных резервов используется не для обеспечения национальной валюты

напрямую, т.е. в форме рублевой денежной базы, а через поддержание курса

национальной валюты с помощью валютных интервенций. Важнейшей стороной анализа

денежно-кредитного и вообще всего финансового рынка является государственное

регулирование его и различных его частей.

Основным

направлением государственного регулирования являются: политика Центробанка в

отношении кредитно-финансовых институтов; налоговая политика правительства на

центральном и местном уровнях; участие правительства в смешанных или

государственных кредитных институтах; законодательные мероприятия, регулирующие

деятельность различных институтов денежно-кредитной системы.

Для

выявления методов оценки конъюнктуры необходимо уточнить понятие и

классификацию валютного рынка. Валютный рынок - это сфера экономических

отношений, проявляющихся при осуществлении операций по купле-продаже

иностранной валюты, а также операций по инвестированию валютного капитала. В

технико-прикладном отношении валютный рынок представляет сегодня совокупность

конверсионных операций, осуществляемых через телекоммуникационную сеть и другие

средства связи.

Классифицируются

валютные рынки по следующим признакам: по сфере распространения

(географический); по отношению к валютным ограничениям (валютной

"свободы"); по видам валютных курсов; по степени организованности

(биржевой). Не вдаваясь в детали классификационных признаков типов рынков,

отметим лишь, что внутренний валютный рынок - это валютный рынок одного

государства, т.е. рынок, функционирующий внутри данной страны. Внутренний

валютный рынок России состоит из внутренних региональных рынков. К ним

относятся валютные рынки с центрами в межбанковских валютных биржах

(Московская, Санкт-Петербургская, Уральская региональная, Сибирская,

Азиатско-Тихоокеанская, Ростовская межбанковские валютные биржи). В Татарстане

своей валютной биржи нет, поэтому торговля и другие обменные операции

происходят внебиржевым путем, путем межбанковских операций.

При

анализе состояния валютных рынков следует различать анализ методов

регулирования валютного рынка и анализ операций на валютном рынке. При анализе

методов регулирования валютного рынка обычно рассматриваются:

- государственные

органы валютного регулирования и контроля;

- валютная

политика;

- особенности

регулирования валютных операций нерезидентов;

- регулирование

курса национальной валюты;

- валютный

контроль экспортно-импортных операций;

- регулирование

валютных операций физических лиц.

Вообще,

валютное регулирование - это деятельность государственных органов, направленная

на регламентирование порядка совершения валютных операций. Среди параметров

оценки валютного регулирования особое место занимают динамика курса

национальной валюты, покупательная способность валюты, состояние платежного

баланса страны, валютная политика денежных властей и ее показатели.

Особый

интерес представляют соотношение покупательных сил валют и их связи с валютным

курсом. Действовавшее ранее, во время золотого стандарта, понятие валютного

паритета сейчас устарело вместе с уходом золота и других драгметаллов из

обращения. Вместо него установилась категория паритета покупательной

способности (PPP - Purchase Parity Power). Покупательная способность денежной

единицы означает стоимость этой единицы по отношению ко всему кругу товаров и

услуг, участвующих в товарообороте. РРР - это статистическая категория, она не

используется для обмена валют, а является техническим инструментом обеспечения

международной сравнимости ВВП. Проведение расчетов РРР - достаточно сложный

процесс, для которого требуются сбор и обработка большого массива данных о

ценах, объемах произведенной и используемой продукции в разбивке по группам

товаров. В основе этих расчетов лежит метод товаров-представителей.

В

упрощенном виде можно сказать, что соотношение покупательных сил двух

национальных валют, т.е. их РРР, исчисляется как средняя арифметическая

взвешенная соотношения цен на товары в этих странах с учетом долей каждого

товара в товарообороте между ними.

Основным

направлением анализа данных ВВП и РРР различных валют является определение

относительных уровней экономического развития стран, уровней конечного

потребления, структуры использования ВВП, уровней производительности труда. При

наличии данных о РРР и объеме рублевого ВВП (ВРП) в текущих ценах за

соответствующий период можно без труда выразить объем ВВП (ВРП) в международной

валюте и сравнить с ВВП других стран (в расчете на душу населения), но не по

курсу валют, а по паритету покупательной способности. Очевидно, что сравнение

валовых продуктов и конечного потребления по курсам валют сопоставимости не

дает, ибо последние отражают цены не на произведенные товары и услуги, а на

деньги. Здесь помимо прочей специфики велика доля спекулятивной составляющей.

Кроме

этого, существует и другая сторона анализа. Нам представляется, что можно с

известной долей справедливости утверждать, что покупательная сила национальной

валюты (например, РРР рубля с долларом США) лежит в основе ее курса (рубля к доллару),

аналогично тому, как стоимость товара, измеренная трудовыми затратами, лежит в

основании цены этого товара. В таком случае по показателю РРР двух валют можно

судить о степени относительной недооценки или переоценки официальных валютных

курсов. Исследование показывает, что отношение курса валюты к ее паритету в

бедных странах обычно выше, чем в более богатых. Это означает, что в них

официальный валютный курс занижен в сравнении с покупательной силой

национальной валюты.

Однако

чаще для сравнения с уровнем валютного курса и для характеристики валютной

политики государства используется не покупательная способность валют, которая

все же является техническим измерителем, а сопоставление денежной базы (обычно

одного из денежных агрегатов - М1 или М2) с золотовалютными резервами. Таким

образом, можно рассчитать, во-первых, валютный курс рубля, во-вторых, выявить

степень обеспеченности официального курса рубля валютными резервами. И хотя с

точки зрения устойчивости валюты, его обеспеченность золотовалютными резервами

имеет в наши дни весьма условное значение, все-таки это важно для наблюдения за

политикой ЦБ и его устойчивым положением на валютном рынке. Известно, что

золотовалютные резервы используются Центральным банком для валютных интервенций

при поддержании валютного курса. Кроме того, эти запасы могут предназначаться

для выравнивания перекосов в платежном балансе страны.

Динамика

золотовалютных резервов России за 1999-2000 гг. показывает, что обеспеченность

курса рубля резервами в течение января-августа 1999 г. снижалась, достигнув

низшей точки - в 62,3% - в сентябре 1999 г., затем начала повышаться, дойдя в марте

2000 г.

до уровня начала прошлого года, а в апреле подскочила до рекордного уровня в

111,4% (с 85,7% в марте). Такой резкий взлет уровня обеспеченности произошел за

счет увеличения валютных резервов ЦБ РФ, что позволило Центробанку несколько

сбить темп падения рубля и даже поднять его курс (впервые с июля 1999 г.).

Фондовый

рынок - это сфера формирования спроса и предложения на кредитные ресурсы и

фиктивный капитал, представленный различными типами ценных бумаг. Основная

макроэкономическая функция фондового рынка состоит в том, чтобы

трансформировать временно свободные денежные средства в производственные

капиталовложения, т.е. передавать денежные ресурсы от сберегателей

(заимодателей) потребителям денежного капитала (заемщикам). Кроме этой,

основной, сущестует ряд функций второго порядка, через которые реализуется

механизм фондового рынка. К числу этих функций относится и информационная

функция, т.е. получение информации о состоянии экономической конъюнктуры,

исходя из состояния РЦБ.

По

своей структуре фондовый рынок представляет собой сложное многоуровневое

образование, которое обеспечивает распределение денежных средств между

участниками экономических отношений через выпуск ценных бумаг, имеющих

соответствующую стоимость и могущих продаваться, покупаться и погашаться.

Соответственно этой структуре и рассматривается информационная функция

фондового рынка. Так, следует различать индивидуальные характеристики ценной

бумаги, индексы и показатели отдельных сегментов и частей рынка (рынка

государственных облигаций, рынок акций и т.п.) и так называемые фондовые

индексы.

Основоной

количественной характеристикой ценной бумаги является ее цена. Цена является и

главным показателем при оценке конъюнктуры на рынке ценных бумаг. Различают

цену номинала и рыночные цены. Иногда выделяют еще и балансовую (книжную) цену,

определяемую на основе документов финансовой отчетности АО (эмитента). Цена

номинала (номинальная стоимость, номинал) определяется эмитентом и в

зависимости от типа ценной бумаги выполняет разные функции. Рыночные цены

образуются в ходе рыночных торгов. На каждый момент времени можно зафиксировать

лучшие котировочные цены. На основе котировочных цен и цен сделок могут

рассчитываться различные усредненные цены.

К

индивидуальным показателям акций относятся их рыночные коэффициенты: P/E -

отношение цены акции к прибыли компании в расчете на одну акцию; D/P -

отношение дивиденда, выплачиваемого на одну акцию, к ее цене; EPS - прибыль в

расчете на одну акцию и другие. Ключевым при оценке конъюнктуры рынка акций

является коэффициент "цена - прибыль" (P/E ratio). Индекс Р/Е

выражает оценку инвесторами роста доходов, риска, эффективности фирмы и ее финансового

положения в одном простом обобщенном показателе. По существу, Р/Е - это

множитель, кратный цене, которую инвесторы готовы заплатить за каждый доллар

(любую денежную единицу), получаемый на акцию.

На

развитых фондовых рынках (прежде всего в США) различают так называемые

"акции роста" (growth stock) и "стоимостные акции" (value

stock) или средние акции (average stock). Акции роста - это по существу акции

быстрорастущих компаний. Им обычно присущи высокие коэффициенты Р/Е и цены к

балансовой стоимости акции (Р/В). Они являются более рисковым инструментом для

инвестирования, по ним выплачивается невысокий дивиденд, а иногда и не

выплачивается вовсе.

Фондовые

индексы представляют собой определенным образом усредненные курсы того или

иного фондового рынка. С методической точки зрения следует различать,

образуемые: по совокупности компаний, т.е. перечню предприятий, акции которых

включаются в расчет; по виду применяемой средней; по способу определения весов

в том случае, если применяется взвешенная средняя.

В

качестве основного критерия для включения акции в совокупность при расчете

фондового индекса используется торговая активность по данной бумаге,

которая определяется по среднему количеству совершенных сделок за торговый день

в течение достаточно длительного периода.

Другой

критерий - репрезентативность. С одной стороны, в совокупность должны

входить акции компаний, представляющих основные отрасли экономики, а с другой -

необходимо учитывать цены, складывающиеся на основных торговых площадках.

Например, 500 компаний индекса S&P (Standard and Poors) образуются путем

выборки акций, котируемых на NYSE, AMEX и NASDAQ.

Самый

известный и репрезентативный индекс - Dow-Jones Industrial Average (DJIA),

который подсчитывается по итогам торгов на Нью-Йоркской фондовой бирже. DJIA

рассчитывается методом основного массива. В своей основе индекс Доу-Джонса

предельно прост - это средняя арифметическая курса акций компаний, включенных в

этот индекс. Он рассчитывается в долларах, и является поэтому как бы особым

курсом всех акций, которые он объединяет. Подсчет ведется с 1 октября 1928 г. по 30 ведущим

компаниям. Сопоставимость показателя в различные моменты времени обеспечивается

не столько тем, что учитываются курсы акций одного и того же числа компаний,

сколько тем, что рассчитывается средний курс тех долей капитала, которые

представляли акции каждой из них в момент включения их в индекс.

Индексы S&P и NYSE

Composite рассчитываются на основе средней арифметической взвешенной. В

качестве весов выступают объемы рыночной капитализации по каждой компании.

Индексы, взвешенные по объемам рыночной капитализации, можно представить в

следующем виде:

где

pt и р0 - цена акции соответственно в момент t и в

базисный момент;

Q0 - количество акций в обращении;

I0 - начальное значение индекса. (Для S&P 500 базисный момент -

конец 1943г., начальное значение - 10; для индекса NYSE Composite базисный

момент - 1965 г.,

начальное значение - 50.) Если разделить этот индекс на начальное значение I,

то результат будет показывать, во сколько раз выросла суммарная рыночная

капитализация рассматриваемой совокупности компаний по сравнению с базисным

моментом.

По

аналогичной формуле рассчитывается индекс российского внебиржевого рынка акций

- индекс РТС, а также индексы AK&M и ASP (Skate Press Agency). Индекс РТС

рассчитывается 1 раз в час. Значение индекса на конкретную дату устанавливается

по результатам его расчета на 18.00 (окончание торгового дня в РТС). Широко

известны фондовые индексы других стран: "Nikkei Stockaverage - на

токийской фондовой бирже, "Financial Times Industrial" - на

лондонской и другие.

Фондовые

индексы, как правило, используются для определения относительного уровня цен на

рынке и оценки динамики, поэтому абсолютное значение не представляет особого

интереса. Гораздо важнее определить, как его значение изменяется относительно

предыдущих значений (временную динамику).

2

Расчетная часть

Задание

1

Имеется

следующие данные по предприятиям (выборка 10% ме6ханическая), тыс.руб.:

Таблица 1 -

Статистическая информация по предприятиям, млн.руб.

|

№ пред-ия

|

Выручка от продажи

продукции

|

Чистая прибыль

|

№ пред-ия

|

Выручка от продажи

продукции

|

Чистая прибыль

|

|

1

|

28,8

|

3,4

|

16

|

42,6

|

6,8

|

|

2

|

50

|

10,5

|

17

|

52,5

|

9,3

|

|

3

|

17

|

1,6

|

18

|

43

|

7,3

|

|

4

|

24,4

|

2,8

|

19

|

35,3

|

5,4

|

|

5

|

42

|

8,1

|

20

|

38,1

|

3

|

|

6

|

33,1

|

5,3

|

21

|

28,2

|

3,7

|

|

7

|

39,5

|

4,6

|

22

|

46,1

|

8,7

|

|

8

|

34,2

|

5,3

|

23

|

39,2

|

3,4

|

|

9

|

77

|

21,4

|

24

|

39,7

|

7,2

|

|

10

|

57,3

|

13,2

|

25

|

28,8

|

3,3

|

|

11

|

55,1

|

11,4

|

26

|

37,6

|

5

|

|

12

|

53,4

|

10,2

|

27

|

54,1

|

15,7

|

|

13

|

33,8

|

5,5

|

28

|

56,8

|

10,5

|

|

14

|

46,5

|

7,4

|

29

|

65,7

|

18,6

|

|

15

|

38,9

|

4,3

|

30

|

24,4

|

2

|

1.

Постройте статистический ряд распределения предприятий по признаку выручка от продажи продукции и чистая

прибыль, образовав пять групп с равными интервалами.

2. Постройте графики полученного ряда

распределения. Графически определите значение моды и медианы.

3.

Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации.

4.

Вычислите среднюю арифметическую по исходным данным таблицы 1, сравните его с

аналогичным показателем, рассчитанным в п.3 настоящего задания. Объясните

причину их расхождения.

Сделайте

выводы по результатам выполнения задания.

1) Величина равного

интервала при группировке совокупности определяется по формуле 1.

i= (xmax-xmin)/n

(1)

где xmax, xmin

- наибольшее и наименьшее значение признака соответственно;

n - число

групп.

Тогда: i = (77 - 17)/5 = 12 млн.руб..

Рисунок 1 - Распределение предприятий

по выручке

Отсюда путем прибавления

величины интервала к минимальному уровню признака в группе получим группировку предприятий по выручке (таблица 2).

Таблица 2 - Группировка домохозяйств по валовому

доходу

|

Группы предприятий

по выручке

|

Число предприятий,

единиц

|

В среднем на одно

предприятие

|

Числопредприятий, %

к итогу

|

|

Выручка от продажи

продукции

|

Чистая прибыль

|

|

17 - 29

|

6

|

25,27

|

2,80

|

20,00

|

|

29 - 41

|

10

|

36,94

|

4,90

|

33,33

|

|

41 - 53

|

7

|

46,10

|

8,30

|

23,33

|

|

53 - 65

|

5

|

55,34

|

12,20

|

16,67

|

|

65 - 77

|

2

|

71,35

|

20,00

|

6,67

|

|

Итого

|

30

|

42,10

|

9,64

|

100,00

|

Данные таблицы 2

показывают, что 33% предприятий совокупности работают с выручкой 36,94

млн.руб., получая при этом чистую прибыль 4,9 млн.руб. в среднем. Из таблицы

видно, что рост выручки от продажи продукции предприятий сопровождается ростом чистой прибыли.

2) Определим значение

моды и медианы графически, для этого изобразим на графике анализируемый ряд

распределения.

Рисунок 2 - Гистограмма

распределения предприятий по выручке

Рисунок 3 - Куммулянта

распределения предприятий по выручке

Из

рисунков 2 и 3 видно, что медиана ряда распределения равна 35,8 млн.руб., а мода 35,9 млн.руб.

Медиана (Ме) – это варианта, который находится

а середине вариационного ряда. Медиана делит

ряд на две равные (по числу наблюдений) части.

,

,

где х0 – нижняя граница медианного интервала

(накопленная частота которого превышает половину общей суммы частот);

– величина медианного

интервала;

– величина медианного

интервала;  – частота медианного

интервала;

– частота медианного

интервала;

– накопленная частота

интервала, предшествующего медианному

– накопленная частота

интервала, предшествующего медианному

=29 +12*(30/2-16)/29 = 35,8 млн.руб.

Модой (Мо) вариационного ряда называется вариант,

которому соответствует наибольшая частота.

Для вычисления моды в интервальном ряду сначала находится

модальный интервал, имеющий наибольшую частоту, а значение моды определяется

линейной интерполяцией:

,

,

где хо – нижняя

граница модального интервала;

– величина модального

интервала;

,

,  ,

,  – частота ni

модального, до и послемодального интервала.

– частота ni

модального, до и послемодального интервала.

35,9 млн.руб.

35,9 млн.руб.

3) Рассчитаем

характеристики ряда распределения:

o средняя

арифметическая взвешенная определяется по формуле 2.

, (2)

, (2)

где xi – варианты или середины интервалов

вариационного ряда;

fi –

соответствующая частота;

n – количество

вариантов в вариационном ряду ( ).

).

Промежуточные

расчеты представим в таблице 3.

Таблица 3 - Промежуточные расчеты для определения

средней взвешенной и среднего

квадратического отклонения

|

Группы предприятий

по выручке

|

Число предприятий,

единиц

|

Середина

интервала х`i

|

x`i*fi

|

x`i - xср

|

(x`i - xср)2

|

(x`i - xср)2*fi

|

|

17 - 29

|

6

|

23,0

|

138,0

|

-18,8

|

353,4

|

2120,6

|

|

29 - 41

|

10

|

35,0

|

350,0

|

-6,8

|

46,2

|

462,4

|

|

41 - 53

|

7

|

47,0

|

329,0

|

5,2

|

27,0

|

189,3

|

|

53 - 65

|

5

|

59,0

|

295,0

|

17,2

|

295,8

|

1479,2

|

|

65 - 77

|

2

|

71,0

|

142,0

|

29,2

|

852,6

|

1705,3

|

|

Итого

|

30

|

|

1254,0

|

|

1575,2

|

5956,8

|

= 41,8 млн.руб.

= 41,8 млн.руб.

Среднее

квадратическое отклонение определяется по формуле 3.

(3)

(3)

млн.руб.

млн.руб.

Т.е.

на 14,09 млнс.руб. выручка предприятий

отклоняется от ее среднего значения.

Коэффициент

вариации определяется по формуле 4.

(4)

(4)

= 33,7%

= 33,7%

На

основании полученного коэффициента можно сделать вывод, что по совокупность

предприятий по выручке является не однородной, так как коэффициент вариации

превышает 33%.

Арифметическая

средняя простая по таблице 1 будет составлять:

. (5)

. (5)

где xi

– варианты или середины интервалов вариационного ряда;

n

– количество вариантов в вариационном ряду ().

Исходя

из наших данных:  = 42,1 (млн.руб.)

= 42,1 (млн.руб.)

Расхождения

между арифметической средней простой и взвешенной произошло, так как

арифметическая средняя взвешенная считалась по сгруппированным данным.

Задание

2

По

исходным данным таблицы 1:

1.

Установите наличие и характер связи между валовым доходом и расходами на продукты

питания в среднем на одного члена домохозяйства в год, образовав пять групп

с равными интервалами по обоим признакам, методами:

а)

аналитической группировки;

б)

корреляционной таблицы.

2.

Измерьте тесноту корреляционной связи между названными

признаками с использованием коэффициента детерминации и эмпирического

корреляционного отношения.

Сделайте

выводы

Решение.

1.

Выявим наличие и характер связи между выручкой и

чистой прибылью предприятий, методом аналитической группировки, образовав пять

групп с равными интервалами по обоим признакам.

Таблица 4 - Группировка предприятий по выручке

|

Группы предприятий по выручке

|

Число предприятий, единиц

|

в среднем на одно предприятие

|

|

Выручка от продажи продукции

|

Чистая прибыль

|

|

17 - 29

|

6

|

25,27

|

2,80

|

|

29 - 41

|

10

|

36,94

|

4,90

|

|

41 - 53

|

7

|

46,10

|

8,30

|

|

53 - 65

|

5

|

55,34

|

12,20

|

|

65 - 77

|

2

|

71,35

|

20,00

|

|

Итого

|

30

|

42,10

|

9,64

|

Из

таблицы 4 видно, что с увеличением выручки от реализации начинает расти чистая

прибыль. Выявим наличие и характер связи между названными

признаками методом

корреляционной таблицы, образовав пять групп с равными интервалами по обоим

признакам.

Таблица 5 - Распределение предприятий по величине

выручки и чистой прибыли

|

Группы предприятий

по чистой прибыли Y

|

Группы предприятий

по выручке, X

|

Число предприятий,

fy

|

|

xi

|

17 - 29

|

29 - 41

|

41 - 53

|

53 - 65

|

65 - 77

|

|

yi

|

23,00

|

35,00

|

47,00

|

59,00

|

71,00

|

|

1,6 - 5,6

|

3,6

|

6

|

9

|

|

|

|

15

|

|

5,6 - 9,5

|

7,6

|

|

1

|

6

|

|

|

7

|

|

9,5 - 13,5

|

11,5

|

|

|

1

|

4

|

|

5

|

|

13,5 - 17,4

|

15,5

|

|

|

|

1

|

|

1

|

|

17,4 - 21,4

|

19,4

|

|

|

|

|

2

|

2

|

|

Число предприятий, fx

|

|

6

|

10

|

7

|

5

|

2

|

30

|

Из таблицы 5 видно, что

число предприятий по группам чистой прибыли и выручки увеличиваются равномерно

до середины совокупности и затем начинает снижаться

2.

На

основании расчетов, сделанных в таблице 5 определим коэффициент детерминации и

эмпирическое корреляционное отношение.

а) Внутригрупповая

дисперсия (σj2) отражает вариацию, т.е. часть вариации, происходящую

под влиянием неучтенных факторов и независящую от признака – фактора,

положенного в основе группировки.

где  j – частная средняя по j-ой группе;

j – частная средняя по j-ой группе;

fj –

число единиц в j-ой группе.

Таблица 7 – Промежуточные расчеты

внутригрупповой дисперсии

|

Группы предприятий

по чистой прибыли Y

|

|

№ предприятий п/п

|

1,6 - 5,6

|

5,6 - 9,5

|

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

|

1

|

17,0

|

-15,09

|

227,61

|

39,7

|

-4,93

|

24,29

|

|

2

|

24,4

|

-7,69

|

59,08

|

42

|

-2,63

|

6,91

|

|

3

|

24,4

|

-7,69

|

59,08

|

42,6

|

-2,03

|

4,12

|

|

4

|

28,2

|

-3,89

|

15,11

|

43

|

-1,63

|

2,65

|

|

5

|

28,8

|

-3,29

|

10,80

|

46,1

|

1,47

|

2,17

|

|

6

|

28,8

|

-3,29

|

10,80

|

46,5

|

1,87

|

3,50

|

|

7

|

33,1

|

1,01

|

1,03

|

52,5

|

7,87

|

61,96

|

|

8

|

33,8

|

1,71

|

2,94

|

|

|

|

|

9

|

34,2

|

2,11

|

4,47

|

|

|

|

|

10

|

35,3

|

3,21

|

10,33

|

|

|

|

|

11

|

37,6

|

5,51

|

30,40

|

|

|

|

|

12

|

38,1

|

6,01

|

36,16

|

|

|

|

|

13

|

38,9

|

6,81

|

46,42

|

|

|

|

|

14

|

39,2

|

7,11

|

50,60

|

|

|

|

|

15

|

39,5

|

7,41

|

54,96

|

|

|

|

|

сумма

|

481,30

|

0

|

619,78

|

312,40

|

0,00

|

105,59

|

|

Группы предприятий

по чистой прибыли Y

|

|

№ п/п

|

9,5 - 13,5

|

13,5 - 17,4

|

17,4 - 21,4

|

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

|

1

|

50

|

-4,52

|

20,43

|

54,1

|

0,00

|

0,00

|

65,7

|

-5,65

|

31,92

|

|

2

|

53,4

|

-1,12

|

1,25

|

|

|

|

77,0

|

5,65

|

31,92

|

|

3

|

55,1

|

0,58

|

0,34

|

|

|

|

|

|

|

|

4

|

56,8

|

2,28

|

5,20

|

|

|

|

|

|

|

|

5

|

57,3

|

2,78

|

7,73

|

|

|

|

|

|

|

|

сумма

|

272,60

|

0,00

|

34,95

|

54,10

|

0,00

|

0,00

|

142,70

|

0,00

|

63,85

|

Таблица 8 –

Результаты расчета внутригрупповой дисперсии

|

Группы предприятий по чистой прибыли Y

|

Валовый доход, Х

|

Число предприятий, fi

|

Дисперсия

|

|

|

|

|

1,6 - 5,6

|

32,09

|

15

|

41,32

|

|

|

5,6 - 9,5

|

44,63

|

7

|

15,08

|

|

|

9,5 - 13,5

|

54,52

|

5

|

6,99

|

|

|

13,5 - 17,4

|

54,10

|

1

|

0,00

|

|

|

17,4 - 21,4

|

71,35

|

2

|

31,92

|

|

Средняя дисперсия из

групповых (σср2) определяется по формуле:

σср2

= (41,32*15+15,05*7+6,99*5+0*1+31,92*2)/30= 27,47

Вариацию между группами за счет признака-фактора,

положенного в основу группировки, отражает межгрупповая дисперсия:

. (9)

. (9)

Промежуточные значения

при расчете межгрупповой дисперсии приведены в таблице 9.

Таблица 9 –

Расчет межгрупповой дисперсии

|

№ группы

|

j j

|

j - j -

|

(j -)2

|

nj

|

nj *(j -)2

|

|

1

|

32,09

|

-10,02

|

100,33

|

15

|

1505,00

|

|

2

|

44,63

|

2,53

|

6,38

|

7

|

44,64

|

|

3

|

54,52

|

12,42

|

154,17

|

5

|

770,87

|

|

4

|

54,10

|

12,00

|

143,92

|

1

|

143,92

|

|

5

|

71,35

|

29,25

|

855,37

|

2

|

1710,74

|

|

итого

|

|

|

1260,17

|

30,00

|

4175,17

|

Из данных задачи следует,

что межгрупповая дисперсия равна:

δ2 = 4175,17/30 = 139,17

Общая дисперсия

рассчитывается по следующей формуле

σ2

Таблица 10 –

Расчет общей дисперсии

|

№ п/п

|

Выручка от продажи продукции

|

x-xсрi

|

(x-xсрi)2

|

№ п/п

|

Выручка от продажи

продукции

|

x-xсрi

|

(x-xсрi)2

|

|

1

|

17

|

-25,10

|

630,18

|

16

|

40

|

-2,40

|

5,78

|

|

2

|

24

|

-17,70

|

313,41

|

17

|

42

|

-0,10

|

0,01

|

|

3

|

24

|

-17,70

|

313,41

|

18

|

43

|

0,50

|

0,25

|

|

4

|

28

|

-13,90

|

193,30

|

19

|

43

|

0,90

|

0,80

|

|

5

|

29

|

-13,30

|

176,98

|

20

|

46

|

4,00

|

15,97

|

|

6

|

29

|

-13,30

|

176,98

|

21

|

47

|

4,40

|

19,33

|

|

7

|

33

|

-9,00

|

81,06

|

22

|

50

|

7,90

|

62,36

|

|

8

|

34

|

-8,30

|

68,95

|

23

|

53

|

10,40

|

108,09

|

|

9

|

34

|

-7,90

|

62,46

|

24

|

53

|

11,30

|

127,61

|

|

10

|

35

|

-6,80

|

46,29

|

25

|

54

|

12,00

|

143,92

|

|

11

|

38

|

-4,50

|

20,28

|

26

|

55

|

13,00

|

168,91

|

|

12

|

38

|

-4,00

|

16,03

|

27

|

57

|

14,70

|

215,99

|

|

13

|

39

|

-3,20

|

10,26

|

28

|

57

|

15,20

|

230,94

|

|

14

|

39

|

-2,90

|

8,43

|

29

|

66

|

23,60

|

556,80

|

|

15

|

40

|

-2,60

|

6,78

|

30

|

77

|

34,90

|

1217,78

|

|

Сумма

|

1263,1

|

0,00

|

4999,33

|

σ02

= 4999,33/30 = 166,64 млн.руб.

Проверим общую дисперсию правилом сложения:

σ02 = σср 2 + δ2 =139,17 + 27,47 =166,64 млн.руб

Коэффициент детерминации

равен отношению межгрупповой дисперсии к общей и показывает долю общей вариации

результативного признака, обусловленного вариацией группировочного признака:

η2 =

δ2 /σ 02

где η2 – коэффициент

детерминации.

η2 = 139,17/166,64= 0,835 или 83.5%

Из расчетов следует, что

на 83.5% вариация чистой прибыли предприятий

обусловлена вариацией выручки от продажи продукции.

Эмпирическое корреляционное отношение:

η =

δ2 /σ 02 (10)

δ2 /σ 02 (10)

где η - эмпирическое корреляционное отношение.

По данным задачи эмпирическое

корреляционное отношение равно:

η = 139,17/166,64= 0,914

Общая вариация среднегодовой

заработной платы на 91.4% обусловлена вариацией между группами выпуска

продукции. Значение h = 0,83,5 показывает весьма сильную

связь по шкале Чэддока между исследуемым явлением и группировочным признаком.

Допустим, что между

факторами существует линейная взаимосвязь, тогда она выражается уравнением:

ух

= а0 + а1х

(11)

где ух – теоретическое

значение результативного признака;

а0 , а1 – параметры уравнения

прямой (уравнения регрессии);

а1

=  (12)

(12)

ао

=  (13)

(13)

|

Исходные данные

|

Расчетные значения

|

|

№ дом-ва

|

Выручка х

|

Чистая прибыль Y

|

Х*Y

|

х2

|

у2

|

yх

|

|

1

|

28,8

|

3,40

|

97,9

|

829,4

|

11,6

|

215,9

|

|

2

|

50,0

|

10,50

|

525,0

|

2500,0

|

110,3

|

374,8

|

|

3

|

17,0

|

1,60

|

27,2

|

289,0

|

2,6

|

127,4

|

|

4

|

24,4

|

2,80

|

68,3

|

595,4

|

7,8

|

182,9

|

|

5

|

42,0

|

8,10

|

340,2

|

1764,0

|

65,6

|

314,9

|

|

6

|

33,1

|

5,30

|

175,4

|

1095,6

|

28,1

|

248,1

|

|

7

|

39,5

|

4,60

|

181,7

|

1560,3

|

21,2

|

296,1

|

|

8

|

34,2

|

5,30

|

181,3

|

1169,6

|

28,1

|

256,4

|

|

9

|

77,0

|

21,40

|

1647,8

|

5929,0

|

458,0

|

577,2

|

|

10

|

57,3

|

13,20

|

756,4

|

3283,3

|

174,2

|

429,6

|

|

11

|

55,1

|

11,40

|

628,1

|

3036,0

|

130,0

|

413,1

|

|

12

|

53,4

|

10,20

|

544,7

|

2851,6

|

104,0

|

400,3

|

|

13

|

33,8

|

5,50

|

185,9

|

1142,4

|

30,3

|

253,4

|

|

14

|

46,5

|

7,40

|

344,1

|

2162,3

|

54,8

|

348,6

|

|

15

|

38,9

|

4,30

|

167,3

|

1513,2

|

18,5

|

291,6

|

|

16

|

42,6

|

6,80

|

289,7

|

1814,8

|

46,2

|

319,4

|

|

17

|

52,5

|

9,30

|

488,3

|

2756,3

|

86,5

|

393,6

|

|

18

|

43,0

|

7,30

|

313,9

|

1849,0

|

53,3

|

322,4

|

|

19

|

35,3

|

5,40

|

190,6

|

1246,1

|

29,2

|

264,6

|

|

20

|

38,1

|

3,00

|

114,3

|

1451,6

|

9,0

|

285,6

|

|

21

|

28,2

|

3,70

|

104,3

|

795,2

|

13,7

|

211,4

|

|

22

|

46,1

|

8,70

|

401,1

|

2125,2

|

75,7

|

345,6

|

|

23

|

39,2

|

3,40

|

133,3

|

1536,6

|

11,6

|

293,9

|

|

24

|

39,7

|

7,20

|

285,8

|

1576,1

|

51,8

|

297,6

|

|

25

|

28,8

|

3,30

|

95,0

|

829,4

|

10,9

|

215,9

|

|

26

|

37,6

|

5,00

|

188,0

|

1413,8

|

25,0

|

281,9

|

|

27

|

54,1

|

15,70

|

849,4

|

2926,8

|

246,5

|

405,6

|

|

28

|

56,8

|

10,50

|

596,4

|

3226,2

|

110,3

|

425,8

|

|

29

|

65,7

|

18,60

|

1222,0

|

4316,5

|

346,0

|

492,5

|

|

30

|

24,4

|

2,00

|

48,8

|

595,4

|

4,0

|

182,9

|

|

Итого

|

1263,1

|

224,9

|

11192,2

|

58180,1

|

2364,4

|

9469,0

|

а1 =  = 0,35

= 0,35

ао =  = -7,02

= -7,02

Уравнение регрессии имеет

вид: у = 0,35х-7,02

Рисунок 3. Зависимость чистой прибыли

от выручки

Линейный коэффициент корреляции

вычисляется как

(14)

(14)

=0,936

=0,936

Высокое значение

линейного коэффициента (близкое к 1) корреляции говорит о большой точности

описания зависимости линейной моделью.

Задание

3

По

результатам выполнения задания 1 с вероятностью 0,683 определить:

1.

Ошибку выборки среднего размера выручки от продажи

продукции и границы, в которых будет находиться средняя в генеральной

совокупности.

2.

Ошибку выборки доли предприятий с размером выручки от

продажи продукции 53 млн.руб. и более, границы, в которой будет находится

генеральная доля

Решение

1) Средняя ошибка выборки

для 10%-ой бесповторной выборке определяется по следующей формуле:

=

=

где σ 2 - дисперсия выборочной совокупности

(определена в задаче 2);

n – объем выборочной совокупности;

N – объем генеральной совокупности.

=  = 2,44 млн. руб.

= 2,44 млн. руб.

Предельная ошибка выборки с вероятностью 0,683 (t=1): Δх = t* и составит: Δх =2,44 *1 = 2,44 . Тогда можно

утверждать, что при заданной вероятности генеральная средняя будет находится в

следующих пределах:

– Δx ≤

– Δx ≤  ≤ + Δx

≤ + Δx

или 39.66≤ ≤ 44,54.

2) Выборочная доля w, или частность,

определяется отношением числа единиц, обладающих изучаемым признаком m, к общему числу единиц выборочной

совокупности n:

w = m/n

(15)

Предельная

ошибка для доли при бесповторном случайном и механическом отборе рассчитывают по следующим формулам:

Δw = t  (16)

(16)

где Δw – предельная ошибка для доли.

Доля

организации со среднесписочной численностью работников 180 и более человек составляет: w = 7 / 30 = 0,23

Предельная ошибка для доли: Δw = 1* = 0,07

= 0,07

Границы

генеральной доли рассчитываются по формуле:

w – Δw ≤ w ≤ w + Δw

(17)

Нижний предел ошибки доли

= 0,23- 0,07 = 0,16

Верхний предел ошибки доли = 0,23 + 0,07= 0,30

С вероятностью 0,683 можно

утверждать, что удельный вес предприятий с размером выручки от продажи продукции

более 53 млн.руб. будет

находится в пределах 23% 7% или 16% ≤ w ≤ 30%.

7% или 16% ≤ w ≤ 30%.

Задание

4

1. Имеются следующие данные по

промышленным предприятия региона

|

Предприятие

|

Выручка от продажи продукции в отчетном году, млн.

руб.

|

Темп прироста к базисному году, %

|

|

выручки от продажи продукции в текущих ценах

|

численности работников

|

|

малые

|

5,9

|

10

|

-5

|

|

средние

|

8,6

|

7

|

10

|

Определите:

1.

Индексы

динамики производительности труда по малым и средним предприятиям в отдельности

2.

Общие

индексы динамики по сектору малых и средних предприятий в целом:

·

выручки

от продажи продукции;

·

производительности

труда;

·

численности

работников.

3.

Абсолютное

изменение выручки от продажи продукции в отчетном году по сравнению с базисным

вследствие изменения:

·

производительности

труда;

·

численности

работников.

Сделайте выводы об

эффективности использования трудовых ресурсов на промышленных предприятиях

малого и среднего бизнеса региона.

Решение

1) Производительность труда = Выручка /

численность

iпт = iв / iч

где iпт , iв , iч - индекс

производительности труда, выручки и численности

по малым пр-ям: iпт = 1,1 / 0,95= 1,16

по малым пр-ям: iпт = 1,07/1,1= 0,97

2) Выручка в базисном году составляла: Во

= 5,9/1,1 +8,6/1,07=13,4 млн.руб.

Общий индекс динамики

выручки составит: Iв = (5,9 + 8,6)/13,4 = 1,08

Общий индекс динамики

численности составит:

Iч = (5,9*0,95+8,6*1,1)/14,5=

1,03

Общий индекс динамики

производительности труда составит:

Iпт=(5,9*1,16+8,6*0,97)/14,5

= 1,05

Iв = Iпт*Iч =1,03*1,05 = 1,08

3)

Абсолютное изменение выручки: ∆В = 14,05 – 13,4 = 0,65 млн.руб.

Абсолютное

изменение выручки в следствии изменения численности: ∆В = 3*0,65/8 = 0,24

млн.руб.

Абсолютное

изменение выручки в следствии изменения производительности: ∆В = 5*0,65

/8 = 0,41 млн.руб.

Таким образом,

за анализируемый период выручка увеличилась на 650 тыс.руб. (на 8 %), причем 5%

рост производительности привел к увеличению выручки на 410 тыс.руб., а

увеличение численности на 3% увеличило выручку на 240тыс.руб.

3

аналитическая часть

3.1 Постановка задачи

Проведем анализ динамики объема перевозок

железнодорожным транспортом России за период 1996 – 2002 гг.

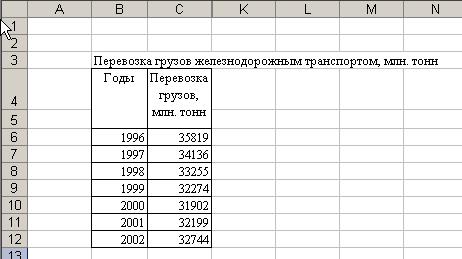

Таблица 11

Перевозка грузов железнодорожным

транспортом, млн. тонн

|

Годы

|

Перевозка

грузов, млн. тонн

|

|

|

|

1996

|

35819

|

|

|

1997

|

34136

|

|

|

1998

|

33255

|

|

|

1999

|

32274

|

|

|

2000

|

31902

|

|

|

2001

|

32199

|

|

|

2002

|

32744

|

|

Источник:

Российский статистический ежегодник: Стат. сб./ Госкмостат России. – М., 2003.

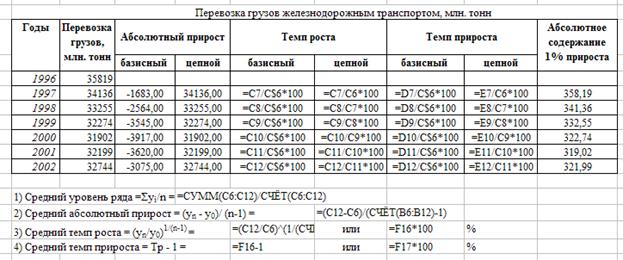

3.2 Методика решения

задачи

б) Абсолютный прирост (Δу) – это

разность между последующим уровнем ряда

и предыдущим (или базисным).

Абсолютный цепной прирост:

Δуi = yi – yi-1

Абсолютный базисный прирост:

Δу = yi – y0

в)Темп роста (Тр) – отношение уровней ряда динамики, которое

выражается в коэффициентах и процентах. Цепной темп роста исчисляют отношением

последующего уровня к предыдущему:

Тц = уi/yi-1

базисный – отношением каждого последующего уровня к одному

уровню, принятому за базу сравнения:

Тб = yi/yo

г) Абсолютное содержание одного

процента прироста (снижения) (А1%) равно:

А1% = Δу/Тпр

д)

Среднегодовой темп роста исчисляется по формуле средней геометрической

из цепных коэффициентов роста:

Тр ср =

или

из отношения конечного и начального

уровней:

Тр ср =

Выявим основную тенденцию

производства методом аналитического выравнивания. Уравнение прямой имеет вид y`t = a0 + a1t

а1

=

ао

=

3.3 Технология выполнения

компьютерных расчетов

Анализ динамики

перевозок грузов железнодорожным транспортом в России выполнен с применением

пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Рисунок 3 показывает

расположение на рабочем листе Excel таблицы 11 с исходными данными. Таблицы для

выполнения компьютерных расчетов по формулам представлена на рисунке 4.

Рисунок 3. Расположение таблицы 11 «Перевозка грузов железнодорожным транспортом,

млн. тонн» на рабочем листе MS Excel

Рисунок 4.

Формульный шаблон формирования таблицы с выходными данными

Рисунок 5.

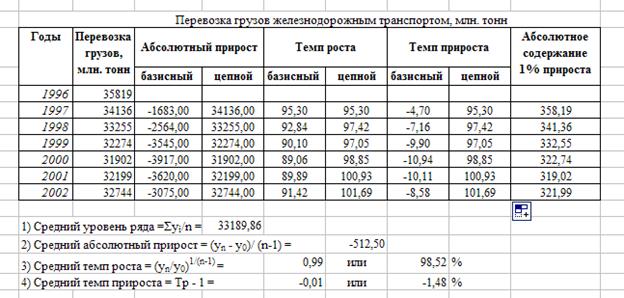

Результирующая таблица с выходными данными

3.4 Анализ результатов

статистических компьютерных расчетов

Изобразим динамику

производства ткани в России на рисунке

6.

Рисунок 6 - Динамика перевозки грузов железнодорожным транспортом,

млн. тонн

За анализируемый период

произошло как падение (до 2000 года), так и рост перевозок железнодорожным транспортом после 2000 года,

средний же темп роста за период с 1996 по 2002 гг. составил 98,52%, в 2002 году

произошло перевозок на 3075 млн.тонн меньше чем в 1996 г., средний размер

перевозок за данный период 33189,9 млн.тонн, а средний прирост составил -512,5

млн.тонн.

Выявим основную тенденцию

производства методом аналитического выравнивания. Уравнение прямой имеет вид y`t = a0 + a1t

а1

= (25)

ао

= (26)

Таблица 12

Динамика

производства продукции

|

год

|

Перевозка грузов, млн. тонн Y

|

t

|

t2

|

yt

|

ytcp

|

|

1996

|

35819

|

1

|

1

|

35819

|

34738,29

|

|

1997

|

34136

|

2

|

4

|

68272

|

34222,14

|

|

1998

|

33255

|

3

|

9

|

99765

|

33706,00

|

|

1999

|

32274

|

4

|

16

|

129096

|

33189,86

|

|

2000

|

31902

|

5

|

25

|

159510

|

32673,71

|

|

2001

|

32199

|

6

|

36

|

193194

|

32157,57

|

|

2002

|

32744

|

7

|

49

|

229208

|

31641,43

|

|

итого

|

232329

|

28

|

140

|

914864

|

20802,43

|

ао =  = 35254,43

= 35254,43

а1 =  = -516,14

= -516,14

тогда

y`t = 35254,43-516,14*t

Подставив в это уравнение

значение t (гр.3

табл.15) получим выровненные теоретические значения y`t.

Рисунок 7 - Динамика перевозок груза за 1996–2002г.г и

ее прогноз на 2003 и 2004 гг.

Ожидаемый уровень

производства продукции на 2002

г буде составлять: у2003 = 35254,43-516,14*8=

31125,29 млн.тонн,

а на 2003 год: 35254,43-516,14*9= 30609,14

млн.тонн.

В данном случае был

составлен тренд (выявлена основная тенденция) на основании линейной модели,

которая значительно отличается от характера динамики производства ткани.

Составим тренд и спрогнозируем данные на 2 года воспользовавшись функциями MS Excel.

Рисунок 8 – Выбор на панели строки «Добавить линию

тренда..»

|

Рисунок 9 – Выбор типа линии тренда

|

Рисунок 10 – Выбор прогноза на 2 периода

|

Выберем на панели строку

«Добавить линию тренда..» как показано на рисунке 8, затем определим тип линии

тренда как степенную, а в параметрах тренда выберем прогноз на 2 периода и

поставим галочку в пункте «Показывать уравнение на диаграмме..

Рисунок 11 – Динамика перевозок груза

за 1996–2002г.г и ее прогноз на 2003 и 2004 гг.

Тогда построенный тренд

более точно будет характеризовать основную тенденцию развития, а прогнозное

значение производства ткани в России в 2003 составит 35471*8-0,0552= 31624,44

млн.тонн, а в 2004 году: 35471*9-0,0552= 31419,5 млн. тонн.

Заключение

Таким образом, эффективность экономической

конъюнктуры - результативность экономики, экономической активности,

характеризуемые движением цен, процентных ставок, валютного курса, заработной

платы, дивидендов, а также динамикой производства и потребления определяемая

как отношение эффекта к затратам,

обусловившим его получение.

К основным показателям

конъюнктуры товарного рынка следует отнести, прежде всего, объем производства и

продажи продукции и динамику цен. Основной задачей анализа является изучение

объемов производства и сложившихся темпов развития, материально-технической

базы, обеспеченности рабочей силой, направлений научно-технического прогресса,

эффективности использования материальных ресурсов, действия экономического

механизма рынка. Выявляется влияние экономических и технологических факторов,

обусловивших снижение объемов производства продукции в целом по стране,

отдельным регионам и районам.

К основным показателям эффективности

конъюнктуры финансового рынка относятся дефицит (профицит) бюджета, использование

бюджетных ресурсов, система показателей процента за кредит. При анализе

состояния валютных рынков следует различать анализ методов регулирования валютного

рынка и анализ операций на валютном рынке.

Список используемой литературы

1. Ахметов Р.Р. Методика и способы

оценки экономической конъюнктуры на финансовом рынке // Вестник ТИСБИ, № 4 – 2000

2. Гусаров В.М.

Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.

3. Общая теория

статистики, статистическая методология в изучении коммерческой деятельности:

Учебник/Под ред. А.А.Спирина, О.Э.Башиной. М.: Финансы и статистика, 2000.

4. Общая теория статистики:

Учебник/Под ред. М.Р.Ефимовой. М.: ИНФРА–М, 2001.

5. Теория статистики:

Учебник/ Под ред. Р.А.Шмойловой. М.: Финансы и статистика, 1998.