Федеральное агентство по образованию

Всероссийский заочный

финансово-экономический институт

Кафедра статистики

Курсовая работа

по дисциплине «Статистика»

на тему

«Статистический анализ финансового состояния коммерческого банка»

Вариант №19

Липецк

2007

Содержание

Введение………………………………………………………………………...3

Коммерческие банки. Их функции…………………………………………....5

Система показателей, характеризующих финансовое состояние

коммерческого банка…………………………………………………………..8

Статистические методы анализа финансового состояния

коммерческого банка…………………………………………………………………………...14

Расчетная часть………………………………………………………………..17

Аналитическая часть………………………………………………………….31

Заключение…………………………………………………………………….37

Список использованной литературы……………………………………….. 39

Приложения…………………………………………………………………...40

Введение

Банк – коммерческое учреждение, которое привлекает денежные средства

юридических и физических лиц и от своего имени размещает их на условиях

возвратности, платности и срочности, а также осуществляет расчетные,

комиссионно-посреднические и иные операции.

Банковская система является

важнейшей составной частью рыночной экономики. Специфика деятельности банков заключается

в том, что они, в отличие от обычных предприятий, оперируют в основном чужими (привлеченными)

средствами и поэтому на них ложится огромная ответственность за сохранность

доверенных им денег.

Коммерческий

банк (кредитное учреждение), как и любая коммерческая организация, создается и

функционирует ради получения его собственниками (пайщиками, акционерами)

максимальной прибыли на вложенный в него капитал. В условиях рыночной экономики

возможность привлечения дополнительных ресурсов для банков однозначно

обусловлена степенью их финансовой устойчивости. В этой связи существенно

возрастает роль и значение анализа финансового состояния банка.

Финансовое

состояние – обобщающая, комплексная характеристика банка – отражает уровень

соблюдения банком в своей деятельности ограничений (минимального размера

абсолютной и относительной величины капитала, уровня присущих активам рисков и

ликвидности, стоимости приобретения пассивов, общего риска и т.д.).

Анализ

финансового состояния проводится с целью:

- оценки

текущего и перспективного финансового состояния банка;

-

возможности и целесообразности темпов развития банка с

позиций их финансового обеспечения;

-

выявления доступных источников финансовых ресурсов и

оценки возможности и целесообразности их мобилизации;

-

прогнозирования положения банка на рынке капиталов.

Таким

образом, финансовое состояние коммерческого банка представляет собой

обобщающую, комплексную характеристику его деятельности. Параметры этого

состояния не являются постоянной величиной, а непрерывно меняются.

Все вышеперечисленное обусловило

актуальность темы.

В

теоретической части курсовой работы

рассмотрены следующие аспекты:

· коммерческие банки и их функции;

· основные формы отчетности

коммерческих банков;

· показатели, характеризующие

финансовое состояние коммерческих банков;

· ликвидность банка;

· статистические методы анализа

финансового состояния коммерческого банка.

Расчетная часть курсовой работы включает решение четырех задач по теме из

варианта расчетного задания:

1. Работа с таблицей «Данные о

деятельности российских банков»:

· исследование структуры

совокупности;

· выявление наличия

корреляционной связи между признаками, установление направления связи и

измерение ее тесноты;

· применение выборочного

метода в задаче;

2. Работа с таблицей «Данные по

коммерческому банку».

Аналитическая

часть работы включает в себя анализ данных, представленных в таблице «Данные по

ОАО «Липецккомбанк».

При

работе с табличными данными использовался табличный процессор Excel

пакета Microsoft Office 2003.

В

работе использовались учебники базового курса, дополнительная литература, а

также Интернет-ресурсы.

Коммерческие банки. Их функции

Экономическая реформа,

проводимая в России, открыла новый этап в развитии банковского дела.

Бурное развитие

банковской системы в России последних лет привело к формированию

децентрализованной двухуровневой системы банков. К первому уровню относится

Центральный банк России (ЦБ РФ). Во второй уровень входят коммерческие банки и

другие финансово – кредитные учреждения, осуществляющие отдельные банковские

операции.

Банк – коммерческое учреждение, которое привлекает денежные средства

юридических и физических лиц и от своего имени размещает их на условиях

возвратности, платности и срочности, а также осуществляет расчетные,

комиссионно-посреднические и иные операции.

Первой функцией коммерческого банка является посредничество в кредите,

которое они осуществляют путем перераспределения денежных средств, временно

высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов

частных лиц. Особенность посреднической функции коммерческих банков состоит в

том, что главным критерием перераспределения ресурсов выступает прибыльность их

использования заемщиком. Перераспределение ресурсов осуществляется по

горизонталям хозяйственных связей от кредитора к заемщику, при посредстве

банков без участия промежуточных звеньев в лице вышестоящих банковских

структур, на условиях платности и возвратности. Плата за отданные и полученные

займы средства формируется под влиянием спроса и предложения заемных средств. в

результате достигается свободное перемещение финансовых ресурсов в хозяйстве.

Вторая функция коммерческих банков – стимулирование накопления в хозяйстве.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные

ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве

сбережения, но и сформировать достаточно эффективные стимулы к накоплению

средств на основе ограничения текущего потребления. Стимулы к накоплению и

сбережению денежных средств формируются на основе гибкой депозитной политики.

Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы

высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию

гарантий послужит формирование в России фонда страхования активов банковских

учреждений, депозитов в коммерческих банках.

Третья функция банков – посредничество в платежах между отдельными

самостоятельными субъектами. В связи с формированием фондового рынка получает

развитие и такая функция коммерческих банков, как посредничество в операциях с

ценными бумагами.

Особое место в кредитной

системе занимает Внешэкономбанк, преобразованный в банк по обслуживанию

внешнего долга РФ, а также Российский банк реконструкции и развития, созданный

для финансирования правительственных целевых программ общегосударственного и

регионального характера с использованием бюджетных ресурсов на выдачу кредитов.

По результатам своей работы российские коммерческие банки

отчитываются перед государственными органами, представляя следующие основные

формы отчетности:

1. Годовой отчет банка представляется в

ЦБ РФ. Основное содержание годового отчета банка составляют: годовой баланс

банка, отчет о финансовых результатах деятельности банка, структура доходов и

расходов, порядок распределения прибыли, основные показатели ликвидности, размер

собственного капитала банка, данные о кредитной, ресурсной политике банка,

внешнеэкономической деятельности, операциях с ценными бумагами, крупнейших

инвестициях.

2. Общая финансовая отчетность также

представляется ЦБ РФ. Финансовая

отчетность включает: предварительный и окончательный балансовые отчеты, отчет о

прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля,

информацию о резервах на возможные потери по ссудам, наращенных процентах,

анализ активов и пассивов по срокам востребования и погашения, данные об

основных средствах и нематериальных активах, анализ движения собственных

средств, анализ валютной позиции, сведения о работниках банка.

3. Экономические нормативы деятельности

банка рассчитываются и представляются ежемесячно в ЦБ РФ.

4. Данные, характеризующие кредитный

портфель банка, представляются ежеквартально в ЦБ РФ.

5. Отчет о результатах расходования

предприятиями, учреждениями, организациями средств на потребление ежеквартально

направляется в Управление денежного обращения ЦБ РФ.

6. Отчет о кассовых оборотах

составляется ежемесячно в каждые 5 дней и представляется в РКЦ ЦБ РФ. Он

содержит статьи прихода и расхода средств из касс банка, балансовую строку и

контрольный арифметический итог.

Данные меры преследуют

несколько целей. Во-первых, ЦБ РФ имеет возможность ежемесячно анализировать

достаточно информативные формы отчетности коммерческих банков, и тем самым

усилится оперативный контроль за их финансовым состоянием. Во-вторых, это

способствует более тесной взаимосвязи данных баланса и информации, содержащейся

в общей финансовой отчетности, что повышает достоверность всех форм отчетности

банков. В-третьих, расширился круг анализируемой информации ЦБ РФ, что

позволило создать информационную базу для эффективного банковского

регулирования и надзора в России.

Система показателей, характеризующих финансовое состояние коммерческих

банков

Показатели, используемые

для характеристики деятельности банков, должны давать оценку их надежности и

эффективности работы. Первая группа показателей представлена абсолютными

статистическими величинами. К ним относятся:

- активы и ресурсы банка;

- депозиты банка;

- кредиты банка;

- капитал или уставный

фонд;

- прибыль.

Источником информации

являются публикуемые в прессе балансы банков. Однако для глубокого анализа этих

данных недостаточно, так как и кредитные ресурсы и их использование

показываются в таких балансах без учета их срочности.

Финансовое состояние

банков анализируется по следующим направлениям – достаточность капитала,

качество активов, рентабельность работы банка и его ликвидность, надежность.

Надежная работа банка зависит

от его способности в любой момент времени и в полном объеме выполнять

требования по своим обязательствам, т.е. банк должен в любой момент быстро

совершать платежи по поручениям клиентов и отвечать по своим обязательствам в

случае возникновения кризисной ситуации в банке или на финансовом рынке. Кроме

того, качество активов, уровень собственного капитала и уровень доходности

должны быть достаточными, чтобы страховать от возможности возникновения таких

ситуаций в средне – и долгосрочной перспективе. Для оценки этих характеристик

используется система взаимосвязанных коэффициентов, характеризующих

платежеспособность, качество активов, эффективность деятельности, достаточность

капитала и ликвидность банка.

1. Коэффициент достаточности собственных средств (капитала) банка, который

определяется как отношение собственных средств (капитала) банка к суммарному

объему активов, взвешенных с учетом риска, за вычетом величины созданных

резервов под обеспечение ценных бумаг и на возможные потери по ссудам. Гарантии

и поручительства, выданные в пользу дочерней компании, не включаются.

где К – капитал банка;

Ар – сумма

активов, взвешенных с учетом риска их потерь;

Рс

– общая величина созданного резерва под обесценение ценных бумаг;

Рк

– общая величина резервов на возможные потери по ссудам;

Рд

- общая величина резервов на возможные потери по прочим активам и расчетам с

дебиторами.

В экономически развитых

странах величина коэффициента этого показателя колеблется от 4 до 8 %. В нашей

стране с 1 января 2000 г.

для банков с капиталами менее 5 млн. евро он установлен в 11 %, с капиталом 5

млн. евро и выше – 10 %. Собственные средства (капитал) банка выполняют

несколько важнейших функции для обеспечения его жизнедеятельности. Во-первых,

капитал компенсирует текущие потери; во-вторых, поддерживает доверие клиентов и

убеждает кредиторов банка в его финансовой силе, в-третьих, обеспечивает

необходимые условия для функционирования банка и его организационного роста;

в-четвертых, капитал банка служит основой для установления регулирующими

органами нормативов, определяющих контрольные нормативы его деятельности.

2.

Минимальный размер собственных средств банка. Величина собственных средств

банка определяется как:

·

сумма уставного капитала, фондов банка и

нераспределенной прибыли;

·

скорректированная на резерв на возможные потери по

ссудам, на полученный (уплаченный) авансом накопленный купонный доход,

переоценку средств в иностранной валюте, переоценку ценных бумаг, обращаемых на

ОРЦБ, и на переоценку драгоценных металлов;

·

уменьшенная

на величину: допущенных убытков; выкупленных собственных акций; превышения

размера уставного капитала неакционерного банка над его зарегистрированным

значением; недосозданного обязательного резерва на возможные потери по ссудам; недосозданного обязательного резерва под

обесценение вложений в ценные бумаги; кредитов, гарантий и поручительств,

предоставленных банком своим акционерам (участникам и инсайдерам) сверх

установленного лимита; превышения затрат на приобретение материальных активов

(в том числе основных средств) над собственными источниками; расходов будущих

периодов по начисленным, но не уплаченным в срок (просроченным) процентам;

просроченной свыше 30 дней дебиторской задолженности; расчетов с организациями

банков по выделенным средствам; вложений банка в акции дочерних и зависимых

хозяйственных обществ, приобретенных для инвестирования; вложений в капиталы

кредитных организаций – резидентов.

3. Совокупная величина

кредитов и займов, выданных инсайдерам, которая не может превышать 3 %

собственных средств (капитала) банка.

4. Максимальный

размер привлеченных денежных средств (депозитов) населения, который

устанавливается как процентное соотношение общей суммы денежных вкладов

(депозитов) населения и величины собственных средств (капитала) банка.

Максимально допустимое значение – 100 %. Данные о привлеченных средствах в

коммерческих банках РФ представлены в «Приложении 1».

4.1. Максимальный размер

обязательств банка перед банками – нерезидентами и финансовыми организациями –

нерезидентами также устанавливается как процентное соотношение величины

обязательств банка перед вышеупомянутыми субъектами и собственных средств

(капитала) банка. Максимально допустимое значение – 40 %.

5. Коэффициент

использования собственных средств (капитала) банка для приобретения долей

(акций) других юридических лиц. Максимально допустимое значение – 25 %.

6. Для анализа качества

активов рассчитывается коэффициент защищенности от риска:

.

.

Он показывает, какую долю

просроченной задолженности в кредитном портфеле банк может покрыть за счет

чистой прибыли и резервов, не подвергая риску привлеченные средства своих

клиентов. Допустимым считается, если 25% кредитного портфеля будет защищено за

счет прибыли и резервов.

7. Коэффициент

рентабельности активов:

.

.

Допустимым значением является 0,015,

критическим – 0.

8. Коэффициенты

ликвидности банка, т.е. способности банка обеспечивать своевременное выполнение

своих обязательств («Приложение 2»):

·

для

оценки платежеспособности рассчитывается коэффициент мгновенной ликвидности,

который определяется как отношение суммы высоколиквидных средств банка к

величине обязательств банка по счетам до востребования. Минимально допустимое

значение этого норматива устанавливается в размере 15 %;

·

коэффициент

текущей ликвидности – определяется как отношение суммы ликвидных активов банка

к величине обязательств банка по счетам до востребования и на срок до 30 дней.

Минимально допустимое значение коэффициента устанавливается в размере 50 % с

баланса;

·

коэффициент

долгосрочной ликвидности (k4), который рассчитывается как

отношение всей долгосрочной задолженности, включая выданные гарантии и

поручительства, сроком погашения свыше года к собственным средствам (капиталу)

банка, а также обязательствам банка по депозитным счетам и другим долговым

обязательствам сроком погашения свыше года. Максимально допустимое значение

коэффициента устанавливается в размере 120 %;

·

коэффициент

общей ликвидности (k6) –

определяется как процентное соотношение ликвидных активов и суммарных активов

банка. Минимально допустимое значение норматива устанавливается в размере 20 %.

Ликвидность банка определяется рядом

факторов:

-

качеством активов. Если в банке имеется значительный

объем невозвращенных кредитов и большой объем неработающих активов, то в этом

случае банк потеряет ликвидность из-за необходимости осуществлять свою

деятельность за счет привлеченных средств;

-

процентной

политикой банка и общим уровнем доходности его операций. Постоянное превышение

расходов над доходами в конечном счете приведет к потере ликвидности;

-

величиной совокупных банковских рисков. При постоянном

росте этих показателей активы постепенно обесцениваются, что противоречит

самому принципу ликвидности;

-

стабильностью банковских пассивов, т.е. зависимостью в

общем смысле от крупных вкладчиков, т.к. имеется вероятность изъятия ими своих

средств одновременно;

-

согласованностью сроков привлечения средств и

размещение их в активные операции;

-

имиджем банка, обеспечивающим ему возможность в случае

необходимости быстро привлечь сторонние заемные средства.

Ликвидность банка лежит в

основе его платежеспособности. Платежеспособность трактуется как способность

банка в должные сроки и в полной сумме отвечать по своим обязательствам. Однако

она зависит не только от ликвидности баланса, но и от ряда других факторов. К

их числу относят: политическую и экономическую ситуацию в стране или регионе,

состояние денежного рынка, возможность рефинансирования в ЦБ, развитие рынка

ценных бумаг, наличие и совершенство залогового и банковского законодательства

и другие факторы. Коэффициент платежеспособности банка (K) рассчитывается:

.

.

Если

фактическое значение основного нормативного коэффициента ликвидности

оказывается намного больше, чем установленное минимально допустимое, то

деятельность такого банка будет отрицательно оцениваться пайщиками

(акционерами), с точки зрения неиспользованных возможностей, для получения

прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен

проводиться одновременно с анализом доходности банка. Опыт работы коммерческих

банков показывает, что банки получают больше прибыли, когда функционируют на грани

минимально допустимых значений нормативов ликвидности, т.е. полностью

используют предоставляемые им права по привлечению денежных средств в качестве

кредитных ресурсов.

Статистические методы анализа финансового

состояния коммерческого банка

Метод группировки (расчетная часть:

задача 1,2) позволяет изучать экономические явления в их взаимосвязи и

взаимозависимости, выявлять влияние на изучаемый показатель отдельных факторов,

обнаруживать проявление тех или иных закономерностей, свойственных деятельности

банков. Важно помнить, что в основу группировки всегда должна быть положена

обоснованная классификация изучаемых явлений и процессов, а также

обуславливающих их причин и факторов.

Анализ баланса банка

позволяет контролировать ликвидность банка, совершенствовать управление

банковской деятельностью. При построении банковских балансов используются

принципы группировки операций по экономически однородным признакам и с

понижающейся, как правило, ликвидностью статей по активу и уменьшающейся степенью

востребования средств по пассиву.

Таблица 1

Схема баланса

коммерческого банка

|

Актив

|

Пассив

|

|

Наличность Наличность

Резервы

Ссуды

-срочные

-до востребования

Собственность

Всего

|

Акции

Вклады:

-срочные

-до востребования

Займы

Прибыль

Всего

|

При группировке статей

баланса с учетом степени ликвидности выделяются следующие активы:

· кассовые активы (наличность, резервы

в ЦБ, средства на корреспондентском счете в РКЦ), средства в других

коммерческих банках, ценные бумаги. Статьи данного раздела отражают «первичные

резервы» с точки зрения ликвидности;

· вложения средств в ценные бумаги,

коммерческие векселя, ценные государственные бумаги правительственных

организаций, местных органов власти и т.д. Часть этих активов может быть

оперативно обращена в кассовую наличность с небольшим риском потерь и

представляет собой в этой связи «вторичные резервы». Этот раздел включает

статьи, связанные с минимальным риском и приближающиеся к ликвидным активам -

ценные бумаги, выпущенные на срок от 1 до 5 лет;

· кредиты, выданные предприятиям,

организациям, а также индивидуальным заемщикам, другим коммерческим банкам. Эти

активы баланса относятся к малоликвидным вложениям, т.к. банки несут риски по

их своевременному погашению и превращению в первоклассные ликвидные средства;

· капиталовложения - инвестирование

средств в движимое и недвижимое

имущество, создание филиалов, совместных предприятий и т.д.

Группировка

статей баланса с точки зрения экономической сущности банковских операций может

быть произведена следующим образом:

· операции с клиентурой, включая все виды

операций по предоставлению ссуд и привлечению ресурсов;

· межбанковские операции. В активе и пассиве

они охватывают все операции с банками, в том числе среднесрочные и

долгосрочные. В активе среди них преобладают

ликвидные статьи;

· прочие банковские операции, куда входят в

основном вложения средств в ценные бумаги, в том числе в краткосрочные

ликвидные бумаги. В этой группе числятся активные операции коммерческих банков.

В пассиве - привлечение средств в форме облигационных займов.

Индексный метод

достаточно распространенный метод в статистике. В анализе банковской

деятельности он применяется главным образом для исследования деловой активности

коммерческого банка.

С помощью индекса

переменного состава можно найти изменение эффективности деятельности банка.

Индекс постоянного состава будет характеризовать степень изменения общего

уровня эффективности в кредитуемых учреждениях. Индекс структурных сдвигов

показывает изменение показателей эффективности за счет изменения структуры

объема предоставляемых кредитов. Проверка расчетов заканчивается контролем

взаимосвязи индексов.

Метод коэффициентов (расчетная

часть: задача 4) используется для

выявления количественной связи между различными статьями, разделами или

группами статей баланса. Параллельно с ним могут использоваться методы

группировки и сравнения. С помощью метода коэффициента можно рассчитать

удельный вес определенной статьи в общем объеме пассива (актива) или в

соответствующем разделе баланса. Активные (пассивные) счета могут

сопоставляться как с противоположными счетами по пассиву (активу), так и с

аналогичными счетами балансов предыдущих периодов, т.е. в динамике.

Метод коэффициентов нужен для контроля достаточности капитала

уровня ликвидности, размера рискованности операций коммерческих банков со

стороны ЦБ России. Его можно использовать и при количественной оценке операций

по рефинансированию.

Рассмотренные методы позволяют выделить наиболее существенно

влияющие на результат факторы, установить положительные и отрицательные моменты

в деятельности банка, выявить резервы повышения его эффективности.

Расчетная часть

Имеются следующие выборочные

данные о деятельности российских банков (выборка 3%-ная механическая), млн.

руб.

Таблица 1

|

№

банка п/п

|

Привлеченные

средства юридических и физических лиц

|

Прибыль

|

№

банка п/п

|

Привлеченные

средства юридических и физических лиц

|

Прибыль

|

|

1

|

15339

|

549

|

19

|

21515

|

470

|

|

2

|

20699

|

450

|

20

|

13037

|

282

|

|

3

|

8658

|

175

|

21

|

9997

|

112

|

|

4

|

17699

|

420

|

22

|

4169

|

196

|

|

5

|

4156

|

29

|

23

|

10899

|

737

|

|

6

|

23629

|

110

|

24

|

19095

|

289

|

|

7

|

17563

|

752

|

25

|

10455

|

441

|

|

8

|

11812

|

93

|

26

|

5733

|

94

|

|

9

|

4117

|

118

|

27

|

15225

|

268

|

|

10

|

22240

|

371

|

28

|

8648

|

91

|

|

11

|

7106

|

215

|

29

|

12730

|

282

|

|

12

|

13775

|

282

|

30

|

22816

|

240

|

|

13

|

26787

|

1348

|

31

|

13812

|

103

|

|

14

|

18117

|

538

|

32

|

24871

|

1043

|

|

15

|

17674

|

371

|

33

|

15337

|

599

|

|

16

|

7815

|

113

|

34

|

26769

|

635

|

|

17

|

20960

|

339

|

35

|

9992

|

294

|

|

18

|

16302

|

165

|

36

|

13433

|

335

|

Задание 1

1.Постройте статистический ряд распределения по

признаку привлеченные средства юридических и физических лиц, образовав пять групп с равными интервалами.

2. Постройте графики полученного ряда распределения.

Графически определите значения моды и медианы.

3. Рассчитайте характеристики ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным,

сравните его с аналогичным показателем, рассчитанным в п. 3 настоящего задания.

Объясните причину их расхождения. Сделайте выводы по результатам выполнения

задания.

Решение:

1.

Факторный признак, положенный в основание группировки, привлеченные средства.

Группировка является простой (один группировочный признак). Цель исследования -

построение интервального ряда и изучение с помощью него средних характеристик

заданной совокупности банков. Минимальное и максимальное значения признака:

Xmin =4117 млн. руб., Xmax =26787 млн. руб.

Возьмем

число интервалов k = 5 (задано в условии).

Длина

интервала

=4534 млн. руб.

=4534 млн. руб.

Для вспомогательных расчетов воспользуемся

рабочей таблицей.

Получился ряд распределения. Проанализируем

его, рассчитав необходимые характеристики.

Таблица 2

Рабочая таблица.

|

№ группы

|

Группы

банков по величине привлеченных средств юридических и физических лиц

|

№ банка п/п

|

Привлеченные

средства юридических и физических лиц, X

|

|

1

|

4117-8651

|

9

|

4117

|

|

|

|

5

|

4156

|

|

|

|

22

|

4169

|

|

|

|

26

|

5733

|

|

|

|

11

|

7106

|

|

|

|

16

|

7815

|

|

|

|

28

|

8648

|

|

|

Итого

|

7

|

41744

|

|

2

|

8651-13185

|

3

|

8658

|

|

|

|

35

|

9992

|

|

|

|

21

|

9997

|

|

|

|

25

|

10455

|

|

|

|

23

|

10899

|

|

|

|

8

|

11812

|

|

|

|

29

|

12730

|

|

|

|

20

|

13037

|

|

|

Итого

|

8

|

87580

|

|

3

|

13185-17719

|

36

|

13433

|

|

|

|

12

|

13775

|

|

|

|

31

|

13812

|

|

|

|

27

|

15225

|

|

|

|

33

|

15337

|

|

|

|

1

|

15339

|

|

|

|

18

|

16302

|

|

|

|

7

|

17563

|

|

|

|

15

|

17674

|

|

|

|

4

|

17699

|

|

|

Итого

|

10

|

156159

|

|

4

|

17719-22253

|

14

|

18117

|

|

|

|

24

|

19095

|

|

|

|

2

|

20699

|

|

|

|

17

|

20960

|

|

|

|

19

|

21515

|

|

|

|

10

|

22240

|

|

|

Итого

|

6

|

122626

|

|

5

|

22253-26787

|

30

|

22816

|

|

|

|

6

|

23629

|

|

|

|

32

|

24871

|

|

|

|

34

|

26769

|

|

|

|

13

|

26787

|

|

|

Итого

|

5

|

124872

|

|

|

Всего

|

36

|

532981

|

Таблица 3

Интервальный

ряд распределения 36 банков по величине привлеченных средств юридических и

физических лиц и расчет необходимых характеристик

|

№ группы

|

Привлеченные средства юридических и физических лиц

|

Число банков, f

|

Середина интервала, х

|

xf

|

x2f

|

Накопленные частоты

Sf

|

|

А

|

Б

|

1

|

2

|

3=гр.1*гр.2

|

4=гр.2*гр.3

|

5

|

|

1

|

4117-8651

|

7

|

6384

|

44688

|

285288192

|

7

|

|

2

|

8651-13185

|

8

|

10918

|

87344

|

953621792

|

15

|

|

3

|

13185-17719

|

10

|

15452

|

154520

|

2387643040

|

25

|

|

4

|

17719-22253

|

6

|

19986

|

119916

|

2396641176

|

31

|

|

5

|

22253-26787

|

5

|

24520

|

122600

|

3006152000

|

36

|

|

|

Итого

|

36

|

|

529068

|

9029346200

|

|

2.Построим

графики: гистограмму и кумуляту.

Рис.1. Гистограмма распределения 36 банков по

величине привлеченных средств юридических и физических лиц.

Рис.2. Кумулята распределения 36 банков по величине

привлеченных средств юридических и физических лиц.

3.

По расчетной таблице 3 рассчитаем характеристики.

Средняя

величина привлеченных средств юридических и физических лиц (по формуле средней арифметической):

млн.

руб.

млн.

руб.

Дисперсия:

.

.

Среднее квадратическое

отклонение:  млн. руб.

млн. руб.

Коэффициент вариации:  .

.

4. Рассчитаем

среднюю величину по исходным данным:

Средняя  = 532981/36 = 14805,03

млн. руб.

= 532981/36 = 14805,03

млн. руб.

Средняя

близка к аналогичному показателю, рассчитанному в п.3. Различие объясняется

тем, что при расчете по сгруппированным данным мы использовали не фактические

данные, а середины интервалов в группе, которые не являются средним в данной

группе. Средняя, рассчитанная по исходным данным является точной средней.

Выводы: Средняя

величина привлеченных средств юридических и физических лиц составляет 14805,33

млн. руб., по сгруппированным данным – 14696,33 млн. руб. Среднее квадратическое

отклонение равно 5901,95 млн. руб., дисперсия – 34832958,78. Коэффициент

вариации равен 40,16%, т.е больше 33%, что свидетельствует о неоднородности

совокупности по величине привлеченных средств юридических и физических лиц. Гистограмма

имеет колоколообразную форму, т.е. распределение

близко

к нормальному.

Задание 2

По исходным

данным:

1. Установите

наличие и характер связи между признаками привлеченные

средства и прибыль, образовав пять групп с равными интервалами по обоим

признакам, методами:

а)

аналитической группировки,

б)

корреляционной таблицы.

Решение:

1.а) Факторный признак, положенный в

основание группировки – привлеченные средства. Результативный признак – прибыль.

Группировка является простой (один группировочный признак), аналитической

(служит для выявления взаимосвязей между признаками).

Xmin =4117 млн. руб. и Xmax

=26787 млн. руб.

Возьмем

число интервалов k = 5 (задано в условии).

Длина

интервала

=4534 млн. руб.

=4534 млн. руб.

Построим аналитическую

таблицу:

Для

вспомогательных расчетов воспользуемся рабочей таблицей:

Таблица 4

Рабочая таблица

|

№ группы

|

Группы

банков по величине привлеченных средств юридических и физических лиц, млн. руб.

|

№ банка

|

Привлеченные средства юридических и физических лиц, млн.

руб., X

|

Прибыль, Y

|

|

1

|

4117-8651

|

9

|

4117

|

118

|

|

|

|

5

|

4156

|

29

|

|

|

|

22

|

4169

|

196

|

|

|

|

26

|

5733

|

94

|

|

|

|

11

|

7106

|

215

|

|

|

|

16

|

7815

|

113

|

|

|

|

28

|

8648

|

91

|

|

|

Итого

|

7

|

41744

|

856

|

|

2

|

8651-13185

|

3

|

8658

|

175

|

|

|

|

35

|

9992

|

294

|

|

|

|

21

|

9997

|

112

|

|

|

|

25

|

10455

|

441

|

|

|

|

23

|

10899

|

737

|

|

|

|

8

|

11812

|

93

|

|

|

|

29

|

12730

|

282

|

|

|

|

20

|

13037

|

282

|

|

|

Итого

|

8

|

87580

|

2416

|

|

3

|

13185-17719

|

36

|

13433

|

335

|

|

|

|

12

|

13775

|

282

|

|

|

|

31

|

13812

|

103

|

|

|

|

27

|

15225

|

268

|

|

|

|

33

|

15337

|

599

|

|

|

|

1

|

15339

|

549

|

|

|

|

18

|

16302

|

165

|

|

|

|

7

|

17563

|

752

|

|

|

|

15

|

17674

|

371

|

|

|

|

4

|

17699

|

420

|

|

|

Итого

|

10

|

156159

|

3844

|

|

4

|

17719-22253

|

14

|

18117

|

538

|

|

|

|

24

|

19095

|

289

|

|

|

|

2

|

20699

|

450

|

|

|

|

17

|

20960

|

339

|

|

|

|

19

|

21515

|

470

|

|

|

|

10

|

22240

|

371

|

|

|

Итого

|

6

|

122626

|

2457

|

|

5

|

22253-26787

|

30

|

22816

|

240

|

|

|

|

6

|

23629

|

110

|

|

|

|

32

|

24871

|

1043

|

|

|

|

34

|

26769

|

635

|

|

|

|

13

|

26787

|

1348

|

|

|

Итого

|

5

|

124872

|

3376

|

|

|

Всего

|

36

|

532981

|

12949

|

Результаты

представим в виде групповой аналитической таблицы:

Таблица 5

Зависимость между привлеченными

средствами и прибылью по 36 банкам.

|

№

группы

|

Группы

банков по величине привлеченных средств юридических и физических лиц, млн.

руб.

|

Число

банков, f

|

Привлеченные

средства юридических и физических лиц, млн. руб., X

|

Прибыль, Y

|

|

всего

|

В

среднем для 1 банка

|

всего

|

В

среднем для 1 банка

|

|

1

|

4117-8651

|

7

|

41744

|

5963,43

|

856

|

122,29

|

|

2

|

8651-13185

|

8

|

87580

|

10947,50

|

2416

|

302,00

|

|

3

|

13185-17719

|

10

|

156159

|

15615,90

|

3844

|

384,40

|

|

4

|

17719-22253

|

6

|

122626

|

20437,67

|

2457

|

409,50

|

|

5

|

22253-26787

|

5

|

124872

|

24974,40

|

3376

|

675,20

|

|

|

Итого

|

36

|

532981

|

14805,03

|

12949

|

359,69

|

Выводы: наблюдается прямая связь между привлеченными средствами и прибылью. С

ростом первого показателя растет и второй.

б) Построим корреляционную таблицу:

Таблица 6

Корреляционная таблица

|

Группы

банков по величине привлеченных средств юридических и физических лиц, млн.

руб.

|

Прибыль, млн. руб.

|

Итого

|

|

29-292,8

|

292,8-556,6

|

556,6-820,4

|

820,4-1084,2

|

1084,2-1348

|

|

4117-8651

|

7

|

|

|

|

|

7

|

|

8651-13185

|

5

|

2

|

1

|

|

|

8

|

|

13185-17719

|

4

|

4

|

2

|

|

|

10

|

|

17719-22253

|

1

|

5

|

|

|

|

6

|

|

22253-26787

|

2

|

|

1

|

1

|

1

|

5

|

|

Итого

|

19

|

11

|

4

|

1

|

1

|

36

|

По таблице: связь

прямая, т.к ненулевые значения располагаются по главной диагонали.

Для

расчета межгрупповой дисперсии построим вспомогательную таблицу.

Таблица 7

Вспомогательная таблица для

расчета межгрупповой дисперсии.

|

№

группы

|

Группы банков

по величине привлеченных средств юридических и физических лиц, млн. руб.

|

Число банков,

f

|

Прибыль для 1

банка, млн. руб.,

|

|

|

|

А

|

Б

|

1

|

2

|

3=гр.2-

итог гр.2

|

4=гр.1*(гр.3)2

|

|

1

|

4117-8651

|

7

|

122,29

|

-237,40

|

394511,32

|

|

2

|

8651-13185

|

8

|

302,00

|

-57,69

|

26625,0888

|

|

3

|

13185-17719

|

10

|

384,40

|

24,71

|

6105,841

|

|

4

|

17719-22253

|

6

|

409,50

|

49,81

|

14886,2166

|

|

5

|

22253-26787

|

5

|

675,20

|

315,51

|

497732,801

|

|

|

итого

|

36

|

359,69

|

|

939861,267

|

- межгрупповая дисперсия.

- межгрупповая дисперсия.

Построим вспомогательную таблицу для

расчета общей дисперсии.

Рассчитаем

общую дисперсию:

Таблица 8

Расчет общей дисперсии.

|

№ банка п/п

|

Прибыль, млн. руб.

|

y2

|

|

1

|

549

|

301401

|

|

2

|

450

|

202500

|

|

3

|

175

|

30625

|

|

4

|

420

|

176400

|

|

5

|

29

|

841

|

|

6

|

110

|

12100

|

|

7

|

752

|

565504

|

|

8

|

93

|

8649

|

|

9

|

118

|

13924

|

|

10

|

371

|

137641

|

|

11

|

215

|

46225

|

|

12

|

282

|

79524

|

|

13

|

1348

|

1817104

|

|

14

|

538

|

289444

|

|

15

|

371

|

137641

|

|

16

|

113

|

12769

|

|

17

|

339

|

114921

|

|

18

|

165

|

27225

|

|

19

|

470

|

220900

|

|

20

|

282

|

79524

|

|

21

|

112

|

12544

|

|

22

|

196

|

38416

|

|

23

|

737

|

543169

|

|

24

|

289

|

83521

|

|

25

|

441

|

194481

|

|

26

|

94

|

8836

|

|

27

|

268

|

71824

|

|

28

|

91

|

8281

|

|

29

|

282

|

79524

|

|

30

|

240

|

57600

|

|

31

|

103

|

10609

|

|

32

|

1043

|

1087849

|

|

33

|

599

|

358801

|

|

34

|

635

|

403225

|

|

35

|

294

|

86436

|

|

36

|

335

|

112225

|

|

Итого

|

12949

|

7432203

|

|

В среднем

|

359,69

|

206450,08

|

Т.е.

общая дисперсия s2 = Sy2/n – (Sy/n)2 =

206450,08-359,692=77069,99.

или 33,9 % - коэффициент

детерминации.

или 33,9 % - коэффициент

детерминации.

- эмпирическое

корреляционное отношение.

- эмпирическое

корреляционное отношение.

Выводы:

Зависимость между привлеченными средствами и прибылью прямая - чем больше один

показатель, тем больше и другой.

Коэффициент

детерминации показывает, что 33,9% вариации прибыли банка обусловлено вариацией

величины привлеченных средств. Поскольку эмпирическое корреляционное отношение

равно

0,582,

то

есть

связь

между

привлеченными

средствами и прибылью заметная.

Задание 3

По

результатам выполнения задания 1 с вероятностью 0,683

определить:

1.

Ошибку выборки среднего размера привлеченных средств и границы, в которых будет находиться средний

размер привлеченных средств в генеральной совокупности.

2.

Ошибку выборки доли банков с привлеченными средствами 10455 млн. руб. и более и

границы, в которых будет находиться генеральная доля.

Решение:

1.

Для вероятности P = 0,683 по таблице значений функции Лапласа находим

коэффициент доверия t = 1,0.

Предельная

ошибка среднего размера привлеченных средств (по формуле для бесповторной

выборки):

где n/N = 0,03 (так как выборка 3%-ая), и

;

;

Пределы:

Вывод:

С вероятностью 0,683 средний размер привлеченных средств заключен в пределах от 13727,54

млн. руб. до 15665,12 млн. руб.

2.

m=26;

ω=26/36=0,72;

ω*(ω-1)=0,2016.

Δω=

Пределы: ω- Δω≤ ≤ ω+

Δω

≤ ω+

Δω

0,65≤≤0,79

Вывод:

С вероятностью 0,683 доля банков с привлеченными средствами 10455 млн. руб. и

более заключена в пределах от 65%. до 79%.

Задание 4

Имеются

следующие данные по коммерческому банку, млн. руб.:

Таблица 9

|

№ п/п

|

Показатели

|

На 01.01.

|

|

1

|

Капитал банка

|

660

|

|

2

|

Активы банка - всего

|

4650

|

|

|

в том числе ликвидные

|

1395

|

|

|

из них высоколиквидные

|

320

|

|

3

|

Обязательства банка по

счетам - всего

|

3840

|

|

|

в том числе:

|

|

|

|

до востребования

|

900

|

|

|

до 30 дней

|

1140

|

|

|

от 31 до 90 дней

|

450

|

|

|

сроком 1 год и более

|

1350

|

|

4

|

Долгосрочная

задолженность банку свыше 1 года, включая кредиты

|

2025

|

|

5

|

Обязательства

банка по полученным кредитам и другим долговым обязательствам свыше 1 года

|

600

|

|

6

|

Обязательные резервы банка

|

210

|

|

7

|

Фактически предъявленные

обязательства

|

102

|

|

8

|

Фактически оплаченные

обязательства

|

100

|

Охарактеризуйте

финансовое состояние банка (рассчитайте коэффициенты мгновенной, текущей,

долгосрочной, общей ликвидности, платежеспособности банка). Сделайте выводы.

Решение:

Таблица 10

Расчетная таблица

|

Коэффициент

|

Формула

|

Расчетное значение

|

Пределы

|

|

Мгновенная ликвидность

|

k1=

высоколиквидные активы/ обязательства до востребования

|

35,6%

|

min 15%

|

|

Текущая ликвидность

|

k2=ликвидные активы/ (обязательства до востребования + до 30 дней)

|

68,4%

|

min 50%

|

|

Долгосрочная ликвидность

|

k3=долгосрочная задолженность банку свыше 1 года/ (капитал банка +

обязательства банка сроком 1 год и выше +

долговые обязательства свыше 1 года)

|

77,6%

|

max 120%

|

|

Общая ликвидность

|

k4=

ликвидные активы/(активы банка -обязательные резервы)

|

31,4%

|

min 20%

|

|

Платежеспособность

|

K= фактически

оплаченные обязательства/ фактически предъявленные обязательства

|

98,0%

|

min 10%

|

Коэффициент

мгновенной ликвидности равен 35,6% (больше 20%), следовательно, банк ликвиден

(способен выполнять свои обязательства своевременно). Коэффициент текущей

ликвидности равен 68,4% (выше 50%), что говорит о сбалансированности активов и

пассивов банка. Коэффициент долгосрочной ликвидности составляет 77,6% (меньше

120%), следовательно, кредитная и депозитная политики сбалансированы.

Коэффициент общей ликвидности равен 31,4% (больше 20%), банк платежеспособен.

Коэффициент платежеспособности составляет 98%.

Можно

сделать вывод о положительном результате деятельности банка.

Аналитическая часть

1. Постановка задачи

Финансовое состояние – обобщающая, комплексная характеристика

банка – отражает уровень соблюдения банком в своей деятельности ограничений

(минимального размера абсолютной и относительной величины капитала, уровня

присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего

риска и т.д.).

Государство, в первую

очередь заинтересованное в поддержании безупречной репутации банков, устанавливает

им определенные ограничения, нормативы как обязательные для исполнения, так и

рекомендательные, которые регулируют деятельность банков с целью обеспечения их

надежности, ликвидности, платежеспособности.

Платежеспособность

в буквальном смысле слова – это способность, возможность платить, осуществлять

платежи. При постоянном наличии средств на корсчете, а также при имеющейся

возможности привлекать их со стороны в случае необходимости никаких проблем с

платежеспособностью у банка не будет.

Основное, первостепенное влияние на

платежеспособность оказывает

ликвидность банка. Ликвидность – способность банка выполнять в срок свои

обязательства, причем не только по возврату вложенных средств с выплатой

соответствующего вознаграждения в виде процента, но и по выдаче кредитов.

Ликвидность и

платежеспособность – это как раз то, что является гарантом стабильности

банковской системы, а также залогом доверия со стороны населения.

В настоящее время центральные банки стран с

развитой экономикой регулируют платежеспособность коммерческих банков

посредством установления ограничений их обязательств, передела задолженности

одного заемщика, введения особого контроля за выдачей крупных кредитов,

создания системы рефинансирования коммерческих банков и обязательного резервирования

части привлеченных средств, проведения процентной политики и осуществления

операций с ценными бумагами на открытом ранке.

По данным, представленным

в табл. 1, необходимо:

· Рассчитать коэффициента мгновенной,

текущей, долгосрочной, общей ликвидности, платежеспособности банка.

· Сделать выводы.

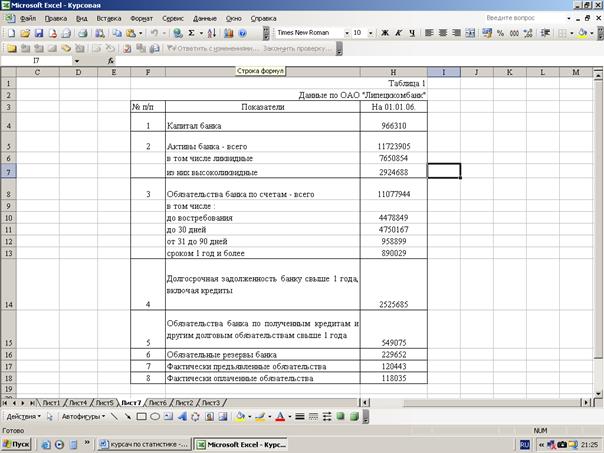

Таблица 1

Данные по ОАО

«Липецккомбанк», тыс. руб.:

|

№ п/п

|

Показатели

|

На 01.01.06.

|

|

1

|

Капитал банка

|

966310

|

|

2

|

Активы банка - всего

|

11723905

|

|

|

в том числе ликвидные

|

7650854

|

|

|

из них высоколиквидные

|

2924688

|

|

3

|

Обязательства банка по

счетам - всего

|

11077944

|

|

|

в том числе:

|

|

|

|

до востребования

|

4478849

|

|

|

до 30 дней

|

4750167

|

|

|

от 31 до 90 дней

|

958899

|

|

|

сроком 1 год и более

|

890029

|

|

4

|

Долгосрочная

задолженность банку свыше 1 года, включая кредиты

|

2525685

|

|

5

|

Обязательства

банка по полученным кредитам и другим долговым обязательствам свыше 1 года

|

549075

|

|

6

|

Обязательные резервы банка

|

229652

|

|

7

|

Фактически предъявленные

обязательства

|

120443

|

|

8

|

Фактически оплаченные

обязательства

|

118035

|

Источник: www.kombank.ru

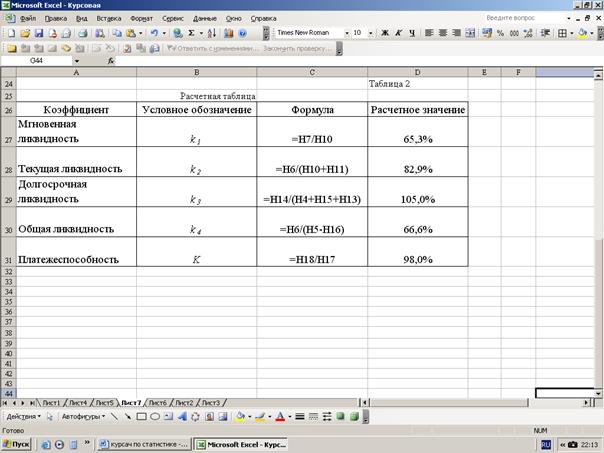

2.Методика решения задачи

В

статистическом исследовании финансового состояния коммерческого банка

используют коэффициенты мгновенной, текущей, долгосрочной, общей

ликвидности и платежеспособности

банка.

Коэффициент

мгновенной ликвидности вычисляется по формуле

.

.

Коэффициент

текущей ликвидности равен

Коэффициент

долгосрочной ликвидности определяется по формуле

.

.

Коэффициент

общей ликвидности

Коэффициент платежеспособности равен

.

.

3.Технология выполнения

компьютерных расчетов

Расчеты

выполнены с применением пакета прикладных программ обработки электронных таблиц

MS

Excel

в

среде Windows.

Расположение

на рабочем листе Excel

исходных данных табл. 1:

Результаты

расчетов приведены в таблице 2:

На

рис. 1 представлено графическое изображение значений коэффициентов ликвидности и

платежеспособности банка.

Рис.

1. Гистограмма ликвидности и платежеспособности ОАО «Липецккомбанк»

4. Анализ результатов

статистических компьютерных расчетов

Результаты проведенных расчетов позволяют

сделать следующие выводы.

По

всем показателям прослеживается положительная оценка.

Коэффициент

мгновенной ликвидности равен 65,3% (больше 20%), следовательно, банк способен

выполнять свои обязательства своевременно. Коэффициент текущей ликвидности

равен 82,9% (выше 50%), что говорит о сбалансированности активов и пассивов

банка. Коэффициент долгосрочной ликвидности составляет 105,0% (меньше 120%),

следовательно, кредитная и депозитная политики сбалансированы. Коэффициент

общей ликвидности равен 66,6% (больше 20%), банк платежеспособен. Коэффициент

платежеспособности составляет 98%.

Можно

сделать вывод о положительном результате деятельности банка.

Заключение

Подводя

итог выполненной работе, сформулируем основные результаты исследования и

выводы, сделанные на их основе.

Финансовое состояние – обобщающая, комплексная характеристика

банка – отражает уровень соблюдения банком в своей деятельности ограничений

(минимального размера абсолютной и относительной величины капитала, уровня

присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего

риска и т.д.).

В современном коммерческом банке анализ финансового

состояния, как его составляющая, представляет собой не просто элемент

финансового управления, а его основу, поскольку финансовая деятельность, как

известно, является преобладающей в банке. Уровень финансового состояния банка в

целом оценивается лишь на основе анализа его финансовой отчетности, а также

информации, содержащейся в различных унифицированных отчетах о деятельности

банков, разрабатываемых государственными федеральными ведомствами и рассылаемых

банкам, надзор за которыми осуществляется на федеральном уровне. Эти отчеты

содержат сведения об активах каждого банка, его обязательствах, капитале,

доходах и расходах за текущий квартал и три предыдущих года, другую информацию.

Финансовое состояние

банков анализируется по следующим направлениям – достаточность капитала,

качество активов, рентабельность работы банка и его ликвидность, надежность.

Коэффициенты

ликвидности и платежеспособности играют важную роль в определении финансовой

устойчивости коммерческого банка, его возможности чутко реагировать на все

происходящие перемены в области экономики и законодательства для того, чтобы

снизить свои потери и увеличить прибыль. Ликвидность коммерческого банка

заключается в возможности и способности банка выполнять свои обязательства

перед клиентами и различными контрагентами в анализируемом периоде.

Используют следующие показатели ликвидности:

мгновенная (min 20%), текущая (min 50%), долгосрочная (max

120%), общая (min 20%).

Ликвидность коммерческого банка заключается в возможности и

способности банка выполнять свои обязательства перед клиентами и различными

контрагентами в анализируемом периоде.

После проведения анализа финансового состояния ОАО

«Липецккомбанк» видно, что по всем коэффициентам ликвидности и платежеспособности банка прослеживается положительная

оценка.

Список использованной литературы

1.

Гусаров В.М. Статистика: Учеб. пособие

для вузов. – М.: ЮНИТИ-ДАНА, 2001.

2.

Назаров М.Г. Курс социально-экономической

статистики: Учебник для вузов. – М.:

Финстатинформ, ЮНИТИ-ДАНА, 2003.

3.

Салин В.М. Статистика финансов: Учебник.

– М.: Финансы и статистика, 2001.

4.

Теймурова Т.Ю. Финансовая статистика:

Учеб. пособие. – Калуга.: Эйдос, 2003.

5.

Харченко Л.П. Статистика: Учеб. пособие

для вузов. – М.: Инфра-М, 2002.

6.

Российский статистический ежегодник. –

М.: Росстат, 2005.

7.

http:

// www.kombank.ru.

8.

http:

// www.cbr.ru

Приложение 1

Таблица 1

Данные

о привлеченных средствах в коммерческих банках (млн. руб.)

|

Год

|

2001

|

2003

|

2005

|

|

привлеченные средства

|

всего

|

в том числе

|

всего

|

в том числе

|

всего

|

в том числе

|

|

юридичес-кие лица

|

физичес-кие

лица

|

юридичес-кие лица

|

физичес-кие лица

|

юридичес-кие

лица

|

физичес-кие

лица

|

|

2486,9

|

39,0

|

2448,0

|

5759,1

|

495,8

|

5263,2

|

12772,5

|

2784,1

|

9988,4

|

Источник:

Российский статистический ежегодник, 2005 г

Приложение

2

Таблица 2

Анализ

ликвидности коммерческого банка

|

№п/п

|

Показатели

|

Рекомендуемые значения

|

Выводы от сопоставления

|

|

|

|

1

|

2

|

3

|

4

|

|

|

1

|

Высоколиквидные активы (ЛАм), руб.

|

|

|

|

|

2

|

Ликвидные активы (ЛАт), руб.

|

|

|

|

|

3

|

Всего ликвидных активов, руб. (1+2)

|

|

|

|

|

4

|

Обязательства до востребования (ОВм), руб.

|

|

|

|

|

5

|

Обязательства до востребования и на срок до 30 дней (ОВт),

руб.

|

|

|

|

|

6

|

Обязательства по кредитам, депозитам и ц/б, полученным на

срок свыше 1 года (ОД), руб.

|

|

|

|

|

7

|

Итого обязательств (4+5+6)

|

|

|

|

|

8

|

Капитал (К), руб.

|

|

|

|

|

9

|

Обязательные резервы банка в ЦБР, (Ро), руб.

|

|

|

|

|

10

|

Кредиты выданные и депозиты размещенные сроком свыше 1

года, (КРД), руб.

|

|

|

|

|

11

|

Совокупные активы А, руб.

|

|

|

|

|

12

|

Коэффициент мгновенной ликвидности k4, %(1:4)*100%

|

Мин 20%

|

Н2>20% - банк платежеспособен и ликвиден

Н2<20% - увеличивается временной период оплаты долга

|

|

|

13

|

Норматив текущей ликвидности k5, % (2:5)

|

Мин 50%

|

Н3<70% - не сбалансированность активов и пассивов

|

|

|

14

|

Норматив долгосрочной ликвидности k6, % (10:(6+8))

|

Мак 120%

|

Н4>120% - несбалансированность кредитной и депозитной

политики, обратить внимание на доходность активов

|

|

|

15

|

Норматив общей ликвидности k7, % (2: (11-9))

|

Мин 20%

|

Н5<20% - возникает риск неплатежеспособности банка

|

|