Содержание

Введение. 3

1. Краткая характеристика социально-экономического

объекта. 5

2. Технико-экономические показатели

социально-экономического объекта 7

3. Структура управления социально-экономическим

объектом. 13

3.1. Структура управления и процесс управления СЭО.. 13

3.2. Штатного расписания фирмы.. 15

3.3. Должностные обязанности. 17

4. План производства и реализации продукции. 18

5.Финансовый план ООО Мясоконсервный комбинат. 20

6. Бухгалтерский баланс ООО Мясоконсервный комбинат. 22

7. Финансовые результаты деятельности. 28

8. Образование и использование прибыли. 31

8.1. График безубыточности. 31

8.2. Оценка конечного результата деятельности

предприятия. 32

8.3. Разработка управленческих решений. 34

Заключение. 37

Список литературы.. 40

Введение

Рынок скрывает много возможностей для производителей, но одновременно

предъявляет и жесткие требования к ним. В условиях перехода к рыночной

экономике перед предприятием встает множество новых проблем, которых не было прежде,

и от того, насколько профессионально и серьезно предприятия подойдут к их

решению, будут зависеть успешность их деятельности.

Учет затрат – важнейший

инструмент управления предприятием. Необходимость учета затрат на производство

растет по мере того, как усложняются условия хозяйственной деятельности и

возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной

самостоятельностью, должны иметь четкое представление об окупаемости различных

видов готовых изделий, эффективности каждого принимаемого решения и их влияние

на финансовые результаты, а также на величину затрат.

При реальном

функционировании рыночных механизмов неизбежно возникает необходимость

совершенствования и создания четкой системы учета и контроля затрат на

производство и калькулирования себестоимости продукции в рамках управленческого

учета.

Существующая в рамках

централизованно управляемой экономики, система бухгалтерского учета затрат на

производство своей основной целью ставила задачу получения точной и подробной

информации о всех фактически понесенных в процессе производства затрат и калькулирования полной фактической

себестоимости выпускаемой продукции, производимых работ и услуг. Эта информация

использовалась для централизованного ценообразования и контроля установленных

сверху плановых заданий. И хотя в рамках системы обработки информации о

себестоимости имелась возможность получения информации о затратах с достаточно

большой степенью оперативности и аналитичности, большая ее часть не

востребовалось, так как не было глобального стимула для снижения затрат на

производство и внедрения новых методов управления формированием себестоимости.

Рынок координально

изменяет подходы к построению системы управления себестоимостью. Только

достоверная и оперативная информация о всех производственно-хозяйственных

процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую

продукцию, определить конкурентоспособную цену выпускаемых изделий, провести

оперативный анализ безубыточности предприятия, обосновать альтернативные

решения для успешного проведения финансовой и инвестиционной политики с учетом

потенциальных и социальных выгод.

В современной жизни

важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею

доходами и расходами, причем в условиях рыночной доходы в значительной степени

зависят от конъюктуры, а расходы- в существенно большей степени от работы

самого предприятия, деятельности его администрации и усилий трудового

коллектива. Поэтому учет затрат и калькуляция себестоимости готовой продукции,

а также аналитические методы нахождения оптимальных управленческих решений

выдвигаются в центр внимания теоретиков и практиков учета.

Поэтому целью курсовой

работы является рассмотрение управления на предприятии, выбор наиболее

приемлемой системы внедрения в практику для отечественных предприятий с целью

повышения эффективности учета; а также повышение эффективности процесса

управления.

Задачами курсовой работы

являются:

- рассмотрения структуры

управления на предприятии

- рассмотрение

организации управленческого учета на предприятии

-рассмотрение функций и

принципов управления предприятием

1.

Краткая характеристика социально-экономического объекта

Для того, чтобы

охарактеризовать деятельность на ООО

Мясоконсервный комбинат необходимо рассмотреть общие сведения о предприятии.

ООО Мясоконсервный

комбинат является обществом с

ограниченной ответственностью. Правовое положение общества определяется

Законодательством Российской Федерации.

Предприятие является юридическим лицом, имеет самостоятельный

баланс, обособленное имущество, несет самостоятельную ответственность по своим

обязательствам, может от своего имени приобретать и осуществлять имущественные

и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком

в суде. Предприятие имеет счета в банках и предполагает действия на основании

законодательства Российской Федерации, Устава и Учредительного договора.

Согласно

Уставу предприятие осуществляет следующие виды деятельности:

-

Производство мясоконсервных продуктов

-

Реализация произведенной продукции

-

строгое соблюдение установленных тарифов по видам продукции;

-

предоставление льгот отдельным категориям покупателям;

-

своевременное предоставление отчетной информации вышестоящим

организациям с уведомлением Учредителя;

-

определение затрат машинного времени на отладку и решение задач;

Основными

источниками формирования имущества, в том числе финансовых ресурсов являются:

-

прибыль, полученная от реализации продукции, работ, услуг, а также

других видов хозяйственной деятельности;

-

амортизационные отчисления;

-

кредиты банков и других финансовых организаций;

-

иное имущество, переданное Учредителем;

-

иные источники не противоречащие законодательству РФ. Общество

несет ответственность по своим обязательствам всем принадлежащим ему

имуществом. Общество не отвечает по обязательствам своих акционеров.

Государство и его органы не несут ответственности по обязательствам общества

равно как и общество не отвечает по обязательствам государства и его органов.

Основной целью создания и

деятельности Предприятия является хозяйственная деятельность, направленная на

извлечение прибыли для удовлетворения социальных и материальных потребностей

Участников Предприятия, удовлетворения общественных потребностей в его продукции,

работах, услугах.

Учредители

несут ответственность по обязательствам ООО Мясоконсервный комбинат в размере

Уставного капитала, который был создан за счет средств Учредителей. Он составил

на момент образования предприятия 100

тысяч рублей и будет вноситься долями по 50

тыс. рублей каждым Учредителем.

После внесения

обязательных платежей прибыль предприятия распределяется между Учредителями.

Основной формой

осуществления полномочий трудового коллектива является общее собрание, решающее

вопросы заключения коллективного договора и порядка предоставления социальных

льгот работникам ООО Мясоконсервный

комбинат из фондов трудового коллектива.

Количество работников

составляет около 1750 человек, включая производственный персонал. Средняя

заработная плата на предприятии составляет около 10 тыс. рублей.

На предприятии постоянно

ведется работа по расширению ассортимента и повышению качества выпускаемой и

продаваемой продукции. На ООО Мясоконсервный комбинат действует система по созданию новых и

модификации старых изделий, основанная на творческой и инициативной работе

конструкторского бюро.

В ООО Мясоконсервный

комбинат применяют журнально-ордерную форму бухгалтерского учета.

Журнально-ордерная

форма бухгалтерского учета — это рациональная форма бухгалтерского учета,

основанная на использовании накопительных регистров и шахматной схемы записи.

Основными особенностями журнально-ордерной формы учета являются:

· применение для учета

хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому

признаку;

· совмещение в ряде

журналов-ордеров синтетического и аналитического учета;

· объединение в

журналах-ордерах систематической записи с хронологической;

· отражение в

журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для

контроля и составления отчетности;

· сокращение количества

записей благодаря рациональному построению журналов-ордеров и Главной книги.

2. Технико-экономические показатели

социально-экономического объекта

Коэффициент абсолютной ликвидности КЛА

показывает,

какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными

оборотными активами - денежными средствами и краткосрочными финансовыми

вложениями:

КЛА

=ДС/КП; А1/П1

КЛА

нач = 32997/84233 = 0,39

КЛА

конец = 19296/74318 = 0,26

Где ДС - денежные средства и их

эквиваленты (стр. 260+250); КП - краткосрочные

пассивы (стр. 690 - (стр. 640+650+660)).

Принято считать, что

нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 - 0,08.

Коэффициент абсолютной

ликвидности определяется отношением наиболее ликвидных активов к текущим

обязательствам. Данный показатель чрезвычайно высокий и говорит о том , что ООО Мясоконсервный комбинат в ближайшее время имеет возможность погасить краткосрочную

задолженность.

Коэффициент промежуточного покрытия (быстрой ликвидности)

показывает, какую часть краткосрочной задолженности ООО Мясоконсервный комбинат

может погасить за счет денежных средств, краткосрочных финансовых вложений и

дебиторских долгов (по срокам погашения не более 12 месяцев):

К лп = (ДС+ДБ)/КП;

(А1+А2)/П1

К лп начало =

(32997+20492)/84233=0,64

К лп конец =

(19296+22671)/74318 = 0,56

Где ДБ~ расчеты с

дебиторами.

Нормальный уровень

коэффициента промежуточного покрытия должен быть не менее 0,7.

В ООО Мясоконсервный комбинат данный коэффициент низкий, в 2004

году он составил 0,64, а в 2005 году 0,56, то есть предприятие не имеет возможности погасить краткосрочную задолженность. Это

подтверждает, что ООО Мясоконсервный комбинат неплатежеспособное предприятие.

Общий коэффициент покрытия (текущей ликвидности) показывает, в какой

степени оборотные активы ООО Мясоконсервный комбинат превышают его краткосрочные обязательства:

К ло = ПА/КП;

(А1+А2+А3)/(П1+П2)

К ло начало =

(32997+20492+37993)/(84233+1571) = 1,066

К ло конец =

(19296+22671+50658)/(74318+17362)= 1,01

где ПА- итог

второго раздела актива баланса.

Принято считать, что

нормальный уровень коэффициента общего покрытия должен быть равен 1,5 — 3 и не

должен опускаться ниже 1.

В ООО Мясоконсервный комбинат данный

коэффициент находится на уровне, в 2004

году он составил 1,066, а в 2005 году 1,01 это означает, что организация

способна покрывать свои долги за счет текущих активов, а значит ей не придется

распродавать свое имущество для расчета по своим обязательствам.

Чем выше

коэффициент общего покрытия, тем больше доверия вызывает предприятие у

кредиторов. Если данный коэффициент меньше 1, то такое предприятие

неплатежеспособно. При отсутствии у предприятия денежных средств и средств в

расчетах, оно может погасить часть краткосрочных обязательств, реализовав

товарно-материальные ценности:

К лтмц = З/КП

К лтцм начало =

36954/84233= 0,44

К лтцм конец =

48253/74318 = 0,65

Где К лтмц коэффициент

ликвидности товарно-материальных ценностей;

3 - запасы;

Для правильного вывода о

динамике и уровне платежеспособности ООО Мясоконсервный комбинат необходимо

принимать в расчет следующие факторы:

• характер деятельности

предприятия: удельный вес денежных средств;

• условия расчетов с

дебиторами: поступление дебиторской задолженности через короткие промежутки

времени после покупки товаров (работ, услуг) приводит к небольшой доле в

составе оборотных активов долгов покупателей, и наоборот;

• состояние запасов: у

предприятия может быть излишек или недостаток запасов по сравнению с величиной,

необходимой для бесперебойной деятельности предприятия (материальные запасы

являются нормируемыми оборотными средствами);

• состояние дебиторской задолженности: наличие

или отсутствие в ее составе просроченных и безнадежных долгов

Для более углубленного

анализа финансовой устойчивости проанализируем

относительные показатели

финансовой устойчивости ООО Мясоконсервный комбинат. Для этого построим таблицу

1.

Таблица 1.

Расчет

относительных показателей финансовой устойчивости ООО Мясоконсервный комбинат

|

Показатели

|

Услов.

обозна

|

По

состоянию

на

|

Измене-

ния

(+,

-)

|

Предпо-

лагае-

мые

нормы

|

|

|

2000

год

|

2001

год

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

1.Коэффициент

автономии(

3р. П / ВБ)

|

Ка

|

0,14

|

0,15

|

0,01

|

0,5-0,6

|

|

|

2.Коэффициент

обеспеченности

собственными

средствами

((3р.П.

– 1р. А)/3р.П)

|

Косс

|

-3,83

|

-3,34

|

0,49

|

0,1

|

|

|

3.Коэффициент

обеспеченности

материальных

запасов

собственными

средствами(3р.П-1р.А.)/

стр.210,

2р.А

|

Ксма

|

-3,78

|

-2,87

|

0,91

|

0,6-0,8

|

|

4.Коэффициент

маневренности

собственного

капитала

(3р.П

– 1р.А)/3р.П

|

Км

|

-3,83

|

-3,34

|

0,49

|

0,2-0,5

|

|

5.Коэффициент

износа

основных

средств

(сумма

аммортизации /

перв.

ст- ть.

|

Ки

|

0,245

|

0,06

|

-0,185

|

-

|

|

6.Коэффициент

реальной

стоимости

имущества

(стр122+стр.211+стр.213

+стр.214/ВБ)

|

Крси

|

0,62

|

0,70

|

0,08

|

0,5

|

|

7.Коэффициент

индекса

постоянного

актива

(1р.А/3р.П)

|

Кп

|

4,83

|

4,52

|

-0,31

|

-

|

|

8.Коэффициент

долгосрочного

привле-

чения

заемных средств

(4р.П/4р.П+3р.П)

|

Кдпа

|

0,8

|

0,78

|

-0,02

|

-

|

|

9.

Коэффициент

состояния

заемных и

собственных

средств

(3р.П

+4р.П/4р.П)

|

Ксас

|

1,25

|

1,30

|

0,05

|

<1

|

|

|

|

|

|

|

|

|

|

|

|

По данным таблицы 6.можно

сделать следующие выводы. В ООО Мясоконсервный комбинат нет ни одного

показателя в норме, что подтверждает ранее высказанное утверждение о кризисном

финансовом положение предприятия. Коэффициент автономии вырос на 0,01 и

составил на конец периода 0,15, это

говорит о том , что ООО Мясоконсервный комбинат все свои обязательства не может

покрывать собственными средствами.

Коэффициент

обеспеченности собственными средствами с отрицательным значением, характеризует

кризисную ситуацию на предприятии, близкую к банкротству.

Коэффициент

обеспеченности материальных запасов собственными средствами показывает, что ООО

Мясоконсервный комбинат не состоянии самостоятельно материальные запасы

собственными средствами, а значит нуждается в заемных.

Коэффициент маневренности

говорит о немобильности собственных финансовых источников.

Коэффициент реальной

стоимости имущества показывает, что предприятие не обеспечено производственными

средствами, тоесть производственный потенциал низкий.

Все выше перечисленное

подтверждает кризисное финансовое состояние ООО Мясоконсервный комбинат.

Таблица

2

Коэффициент

рентабельности и деловой активности

|

Коэффициент

|

Значение

коэффициента

|

Порядок расчета

|

Значение

|

Изменения

|

|

2004

|

2005

|

|

1. Рентабельность

продаж

|

Показывает, сколько прибыли приходится на 1

руб. реализованной продукции

|

050отчета/010 отчета

|

29,35

|

25,13

|

-4,22

|

|

2. Рентабельность

всего капитала предприятия

|

Показывает

эффективность имущества предприятия

|

140 отчета/

700 баланса

|

13,07

|

14,75

|

1,68

|

|

3. Общая

оборачиваемость капитала

|

Отражает скорость

оборота всего капитала предприятия

|

010отчета/700

баланса

|

46,02

|

48,85

|

2,83

|

|

4. Оборачиваемость

мобильных средств

|

Показывает скорость

оборота всех мобильных средств

|

010 отчета

/290 баланса

|

1,36

|

1,46

|

0,1

|

|

5. Оборачиваемость

материальных оборотных средств

|

Отражает число

оборотов запаса и затрат на предприятии

|

010 отчета

/210 баланса

|

2,54

|

2,74

|

0,2

|

|

6. Оборачиваемость

собственного капитала

|

Показывает скорость

оборота собственного капитала

|

010 отчета

/490 баланса

|

3,37

|

3,18

|

-0,19

|

По данным таблицы 2 можно сделать вывод, о том что на предприятии а 2005 г. Понизилась

рентабельность продаж на 4,22 пункта, т.е. на 1 руб. реализованной продукции стало меньше

приходится прибыли, рентабельность всего капитала выросла на 1,68, что говорит

об эффективном использовании имущества. Скорость оборота капитала возросла

почти на 3 дня, что подтверждается коэффициентом оборачиваемости капитала. В

целом показатели рентабельности и деловой активности на предприятии почти все в

норме.

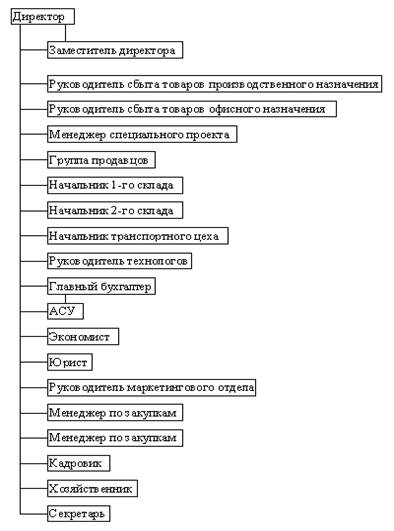

3. Структура управления социально-экономическим объектом

3.1. Структура управления и процесс управления СЭО

На рис. 1 приведена

линейно-функциональная структура управления Мясоконсервным комбинатом. В такой

структуре управления предусматривается сочетание линейных и функциональных

связей в аппарате управления. В ней хорошо сочетаются централизация и

децентрализация управления. Эта структура получила наибольшее распространение в

управлении организациями. Она частично устраняет недостатки трех предыдущих

иерархических структур, сочетая централизацию управления с децентрализацией.

Структура

управления на предприятии имеет следующий вид:

Рис.1 Структура управления на Мясоконсервном комбинате

В

линейно-функциональной структуре управления создаются специальные службы,

которые подчинены руководителям по уровням управления, и такие службы не имеют

прямого выхода на исполнителей и на руководителей высшего уровня. Эти специальные

службы, как правило, готовят информацию руководителю для оперативного и

стратегического планирования и управления.

Производственный отдел Мясоконсервногоа комбинат

консолидирован. Для нормально работающей организационно-производственной

функции в Мясоконсервный комбинат должно быть:

·

создан

финансовый отдел;

·

три

отдела - планирования, бухгалтерского учета и финансовый - достаточно для

эффективного выполнения организационно-производственной функции;

·

главный

бухгалтер должен официально отчитываться перед генеральным директором, но

работать в тесном контакте с финансовым директором;

·

хотя

юридический отдел напрямую подотчетен генеральному директору, он должен

работать в тесном контакте с финансовым директором по вопросам обеспечения

необходимой юридической поддержки при структурировании сделок;

·

отдел

информационной технологии должен быть подотчетен финансовому директору, так как

деятельность этого отдела сосредоточена на бухгалтерских и финансовых аспектах

работы предприятия.

Результаты от

изменений возникают уже по ходу процесса, однако полная значимость

реорганизации будет выявлена в конце. Наиболее значительные результаты

достигаются с течением времени по ходу развития и роста предприятия, когда

появляется необходимость и проявляются все возможности новой

организационно-производственной функции.

3.2. Штатного расписания фирмы

Штатное расписание фирмы

разработано на основе годового объема выпуска, размера фирмы, производственной

трудоёмкости продукции и функций управления производством. Штатное расписание с

планируемыми окладами приведено, в табл. 3

Таблица

3

Штатное

расписание Мясоконсервного комбината

|

Должность

|

Образование,

квалификация

|

Месячный

оклад (МО)

|

Количество работников

(КР)

|

Фонд

заработной

платы (ФЗ)

|

Ф.И.О.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Персонал (АУП)

|

|

|

|

|

|

|

1. Директор фирмы

|

Высшее,

деревообработка

|

8

|

1

|

8

|

вакансия

|

|

2.Зам. по

производству

|

|

7

|

1

|

7

|

|

|

3.Главный бухгалтер

|

Среднее спец.

бухгалтер

|

7

|

1

|

7

|

|

|

4. .Бухгалтер

|

|

5

|

10

|

50

|

|

|

5. Зав. производством

|

Средн. спец.

экономист

|

4

|

1

|

4

|

|

|

6. Зав.

складом

|

|

2.50

|

5

|

12,50

|

|

|

7. Маркетолог

|

Высшее,

экономист

|

4.00

|

20

|

80.00

|

|

|

8. Зав.

канцелярией

|

Средн. спец.

психолог

|

2.50

|

1

|

2,5

|

|

|

9. Инспектор

по

снабжению

|

Средн. спец.

экономист

|

2.50

|

25

|

62,5

|

|

|

10. Мастер

участка

|

Средн. спец.

|

3.00

|

200

|

600.00

|

|

|

Персонал (МОП)

11 Оператор по уборке помещений 12.

Вахтер

13. Рабочие

14. Оператор по погрузке

|

Средн. профес.

|

2

1,5

2

2,5

|

20

10

400

20

|

40

15

800

50

|

|

|

15. Шофер-механик 16. Шофер

17. Слесарь-сантехн. 1В. Слесарь-электр.

|

Средн. спец. .: Средн. проф.

|

3.00

3.00

2.00

2.00

|

10

56

10

10

|

30,00

168,00

20,00

20,00

|

|

3.3. Должностные обязанности

Должностные обязанности главного

бухгалтера и бухгалтера

1.

Осуществляет организацию бухгалтерского учета

хозяйственно-финансовой

деятельности и контроль

за экономным использованием материальных, трудовых и

финансовых ресурсов, сохранностью собственности предприятия.

2.

Формирует в соответствии с законодательством о бухгалтерском учете

учетную политику, исходя

из структуры и

особенностей деятельности

предприятия, необходимости обеспечения его финансовой устойчивости.

3.

Возглавляет работу по подготовке и принятию рабочего плана счетов,

форм первичных учетных

документов, применяемых для

оформления хозяйственных

операций, по которым

не предусмотрены типовые

формы, разработке форм документов внутренней бухгалтерской отчетности, а

также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций,

соблюдения технологии обработки бухгалтерской информации и порядка

документооборота.

4. Обеспечивает

рациональную организацию бухгалтерского учета

и отчетности на предприятии и в его подразделениях на основе

максимальной централизации

учетно-вычислительных работ и

применения современных

технических средств и информационных технологий, прогрессивных форм и методов

учета и

контроля, формирование и

своевременное представление

полной и достоверной бухгалтерской информации о деятельности предприятия, его

имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на

укрепление финансовой дисциплины.

4.

План производства и реализации продукции

План производства

предприятия - это задание по производству и реализации продукции определенного

количества, установленного ассортимента и качества. [10,56]

План производства

занимает ведущее место среди других разделов текущих и перспективных планов

развития предприятия. Это связано с тем, что задания по производству продукции

являются базой для разработки таких разделов плана как:

• план материально-технического

снабжения,

• план по труду и заработной плате,

• финансовый план предприятия.

План производства

разрабатывается предприятием исходя из

• спроса на выпускаемую продукцию,

• конъюнктуры рынка,

• договоров, заключенных с

покупателями продукции и поставщиками ресурсов.

План производства

разрабатывается в натуральном и стоимостном выражении.

План производства в

натуральном выражении содержит номенклатурный и ассортиментный перечень

продукции.

• Номенклатура это перечень наименований продукции, характеризующий основные

направления производства на предприятии или в отрасли.

• Ассортимент

отражает более дробное

деление номенклатуры продукции

внутри ее отдельного наименования по модификации, сортности, типоразмерам и

т.д.

•На

основе плана производства продукции в натуральном выражении

разрабатывается производственная программа (1111) в стоимостном (денежном) выражении.

Она позволяет определить общий объем и динамику производства в целом по

предприятию, региону, отрасли или стране. [15,59]

Стоимостное выражение

плана производства содержит такие показатели как

• товарная продукция,

• валовая продукция,

• реализованная продукция,

• чистая продукция.

От выполнения плана

производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии,

выплачиваемые из фонда заработной платы

Анализ выполнения плана

в постатейном разрезе начинается с сопоставления фактических затрат с

плановыми, пересчитанными на фактический выпуск и ассортимент. Тем самым

выявленные отклонения раскрывают изменения затрат независимо от структурных и

ассортиментных сдвигов в выпуске продукции

Перевыполнение плана по

объему продукции должно обязательно сопровождаться относительной экономией

фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом

возрастают только выплаты сдельщикам и премии, а повременная заработная плата

не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде

зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия.

5.Финансовый

план ООО Мясоконсервный комбинат

Структура финансового

плана ООО Мясоконсервный комбинат.

- Краткое описание

проекта, его цели и задачи,

- Ресурсное

обеспечение,

- Механизм

реализации,

- Уникальность или

конкурентоспособность продукции или услуги,

- Объем требуемого

внешнего финансирования,

- Прогноз объема продаж и

прибылей,

- Возврат займов

инвесторам.

Пояснения и рекомендации

Раздела "Сведения о предприятии и отрасли" Назначение раздела

- показать и

доказать реальность Вашего предпринимательского начинания

путем описания формы

практических действий с учетом реальной ситуации в выбранной Вами сфере

бизнеса. В этом разделе должны четко и кратко объяснить два основных момента:

Пояснения и рекомендации

Раздела "Описание продукции (услуги)" Любой предпринимательский проект

базируется на той

продукции (услуге), которая будет предложена потребителю (покупателю) и

принесет прибыль предпринимателю.

Основой основ

предпринимательской деятельности является знание того, что получит покупатель

за свои деньги - потребительские характеристики продукции (услуги) и их

преимущества перед конкурентами. Структура раздела.

- Наименование продукции

(услуги)

- Назначение и область

применения

- Краткое описание и

основные характеристики

- Конкурентоспособность продукции

(услуги), по каким

параметрам превосходит конкурентов, по каким уступает им.

- Патентоспособность и

авторские права

- Наличие или

необходимость лицензирования выпуска продукции

- Степень готовности

- Наличие сертификата

качества продукции

- Безопасность и

экологичность

- Условия поставки и

упаковка

- Гарантии и сервис

-

Эксплуатация

- Утилизация после

окончания эксплуатации

Пояснения и рекомендации

Раздела " Маркетинг и сбыт продукции (услуги)"

Информация раздела

призвана убедить инвестора в существовании рынка сбыта для вашей продукции

(услуги) и в вашей способности ее продавать.

Потребители (покупатели)

характеризуются местом в цепочке реализации: оптовые покупатели, розничные

продавцы, конечные потребители.

Также различаются

потребите ли(поку пате ли): предприятия (характеризуются отраслью,

месторасположением), население (характеризуется возрастом, полом и др.).

Среди потребительских

характеристик товара выделяются такие, как внешний вид (привлекательность),

назначение, цена, прочность (срок службы), безопасность пользования.

Структура раздела:

- Описание требований потребителей к продукции

(услуге) и Ваших возможностей удовлетворить их.

Описание конкуренции.

Определите Ваших конкурентов и проанализируйте их сильные и слабые стороны.

Проанализируйте свои возможности.

- Описание рынка сбыта

продукции (услуги).

- Описание поставки

товара от места производства к месту продажи или

потребления. Полное

описание включает в себя: упаковку, складирование в месте производства,

комплектование для отправки, транспортировку к месту продажи, предпродажный

сервис, собственно продажу. Описание канала сбыта продукции (услуги). Продажа

может быть осуществлена через следующие каналы сбыта: магазин розничной

торговли, мелкооптовые базы или магазины, разъездную службу (агенты,

коммивояжеры) и др.

- Стратегия привлечения потребителей, исходя из

Ваших возможностей. (Возможные

варианты: рекламные кампании,

бесплатное предоставление

образцов, участие в выставках и др.). Цена и объем сбыта Вашей продукции.

Именно цена продажи

продукта (услуги) определяет, в конечном счете,

величину прибыли,

доходность проекта. Необходимо

обеспечить увязку параметров

"цена - качество - рентабельность".

6.

Бухгалтерский баланс ООО Мясоконсервный комбинат

Актив баланса содержит

сведения о размещение капитала, в распоряжение предприятия, т.е. о

вложениях в конкретное имущество и

материальные ценности, о расходах предприятия на производство и реализацию

продукции и об остатках свободной денежной наличности. Каждому виду

размещенного капитала соответствует определенная статья баланса.

Основными признаками

группировки статей актива баланса считается степень их ликвидности (быстрота

превращения в денежную наличность). По этому признаку все активы баланса

подразделяются на долгосрочные , или основной капитал (1 раздел актива

баланса), и текущие (оборотные) активы (2 раздел актива баланса).

Средства предприятия

могут использоваться в его внутреннем обороте и за его пределами (дебиторская

задолженность, приобретение ценных бумаг, акций других предприятий).

Размещение средств

предприятия имеет большое значение в финансовой деятельности и повышении ее

эффективности. От того какие средства вложены в основные и оборотные средства,

сколько их находится в сфере производства и в сфере обращения, в денежной и

материальной форме, насколько оптимально их соотношение, во многом зависят

результаты производственной и хозяйственной деятельности, следовательно, и

финансовое состояние предприятия. В связи с этим в процессе анализа активов

предприятия в первую очередь следует изучить изменения в их составе, структуре

и дать им оценки (табл.1.)

При группировке имущества

предприятия и источников их образования необходимо помнить о том, что:

- активы - стоимость

имущества, которым владеет предприятие. Активы разделяются на текущие

(оборотные активы) и недвижимое (иммобилизованное) имущество (внеоборотные

активы);

- текущие активы - имущество, предназначенное

для краткосрочного использования и обращаемое в денежную наличность в течение

производственно-коммерческого цикла, не превышающего один год. Текущие активы

отражаются во втором разделе баланса и иначе называются оборотными средствами

или оборотным капиталом предприятия;

- внеоборотные активы - имущество,

предназначенное для долгосрочного использования в производственной

деятельности предприятия (более одного года). Внеоборотные активы отражаются в

первом разделе баланса и иначе называются недвижимым имуществом или

иммобилизованными средствами или основным капиталом;

Таблица 3

Аналитическая

группировка и анализ статей актива баланса

(тыс.руб.)

|

Показатели

|

На начало периода

|

На конец периода

|

Абсолютное отклонение, тыс.руб.

|

Темп

|

|

Сумма тыс. руб.

|

% к итогу

|

Сумма

тыс.руб.

|

% к итогу

|

изменения, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

8

|

|

Активы, в .т.ч.

|

266545

|

100

|

270411

|

100

|

3866

|

0

|

|

1.Иммобилизованные активы (внеоборотные активы)

|

176102,00

|

66,07

|

180191,00

|

66,64

|

4089

|

0,57

|

|

2. Текущие Активы, в т.ч.

|

90443,00

|

33,93

|

90220,00

|

33,36

|

-223

|

-0,57

|

|

2.1.Запасы

|

36954,00

|

40,86

|

48253,00

|

53,48

|

11299

|

12,63

|

|

2.2.НДС

|

2658,00

|

2,94

|

3573,00

|

3,96

|

915

|

1,02

|

|

2.3.Краткосрочные финансовоые вложения

|

|

0,00

|

50,00

|

0,06

|

50

|

0,06

|

|

2.4.Краткосрочная дебиторская задолженность

|

17834,00

|

19,72

|

19098,00

|

21,17

|

1264

|

1,45

|

|

2.5.Денежные средства

|

32997,00

|

36,48

|

19246,00

|

21,33

|

-13751

|

-15,15

|

|

2.6. Прочие оборотные активы

|

|

|

|

|

0

|

0

|

|

Баланс

|

0

|

100

|

0

|

100

|

0

|

0

|

Как видно из таблицы 3,

общая стоимость имущества ООО Мясоконсервный комбинат на 2005 год составила

270411 тыс. руб. и увеличилась по сравнению с 2004 годом на 1,45%. Имущество

представлено в общей части внеоборотными активами. Их сумма выросла с 176102

тыс. руб. до 180191 тыс. руб., или на 2,32%, их удельный вес возрос на 0,57 %.

Мобильные средства

понизились, как в сумме на 223 тыс.

руб., так и по удельному весу на 0,57 %. Их снижение произошло за счет

понижения доли денежных средств в 2005 году на 13751 тыс. руб. или на 41,67 %,

занимаемой наиболее большой удельный вес в данной строке. Несмотря на это

понижения доля запасов в течение исследуемого периода выросла на 11299, а это

для ООО Мясоконсервный комбинат очень положительный фактор, так как означает,

что в связи с конкуренцией, произошло приобретение новых рынков сбыта,

повысилась покупательная способность населения, снизилась себестоимость

продукции.

Положительной тенденцией

в изменение структуры оборотных средств является отсутствие в 2005 году

долгосрочной дебиторской задолженности, так как эта задолженность может

перерасти в просроченную, а это означает, что для предприятия наступят

финансовые затруднения, т.е. оно будет чувствовать недостаток финансовых

ресурсов для приобретения производственных запасов, выплаты заработной платы и

на другие цели.

Замораживание средств

приводит к замедлению оборачиваемости капитала. Поэтому ООО Мясоконсервный

комбинат заинтересовано в сокращение сроков погашения платежей.

Краткосрочная дебиторская

задолженность по сравнению с 2004 годом повысилась на 1264 тыс. руб. или на

7,08 %, это можно считать отрицательным фактором, если бы не прослеживающийся

спад производства на анализируемом предприятии, а следовательно и снижение

числа дебиторов.

В процессе анализа

пассивов предприятия в первую очередь следует изучить изменения в составе,

структуре и дать им оценку (табл.2.).

Аналитическая группировка пассива баланса. Стоимость собственного

капитала (капитал и резервы) равна разделу 3 пассива баланса и сумме срок 630

«Задолженность участникам (учредителям) по выплате доходов», 640 «Доходы будущих

периодов», 650 «Резервы предстоящих расходов» за минусом строки 216.

Величина заемного

капитала равна сумме разделов 4 «Долгосрочные обязательства» и 5 «Краткосрочные

обязательства» пассива без строк 630, 640, 650.

Величина долгосрочных

обязательств (пассивов) — кредиты и займы, предназначенные для формирования

внеоборотных активов (как правило), — равна разделу .4 (стр.510 «Займы и

кредиты», 520 «Прочие долгосрочные обязательства»). Величина краткосрочных

кредитов и займов, предназначенных, в основном, для формирования оборотных

активов, равняется стр.610 «Займы и кредиты» раздела 5 «Краткосрочные

обязательства».

Величина кредиторской

задолженности равна строкам 620 «Кредиторская задолженность», 660 «Прочие

краткосрочные обязательства».

«Задолженность

участникам по выплате доходов», «Доходы будущих периодов», «Резерв предстоящих

расходов» показывают задолженность хозяйствующего субъекта самому себе,

поэтому при анализе суммы по этим строкам необходимо прибавить к собственному

капиталу.

Таблица 4

Аналитическая группировка и анализ

статей пассива баланса

(тыс.руб.)

|

Пассив баланса

|

На начало периода

|

На конец периода

|

Абсолютное

отклонение тыс. руб.

|

Темп изменения, %

|

|

Тыс. руб.

|

Процент к итогу

|

Тыс. руб.

|

Процент к итогу

|

|

Источник имущества -всего, в т.ч.

|

266545,00

|

100,00

|

270411,00

|

100,00

|

3866,00

|

0,00

|

|

Собственный капитал

|

36448,00

|

13,67

|

41506,00

|

15,35

|

5058,00

|

1,67

|

|

Обязательства в т.ч.

|

230097,00

|

86,33

|

228905,00

|

84,65

|

-1192,00

|

-1,67

|

|

Долгосрочные

обязательства

|

144293,00

|

62,71

|

137225,00

|

59,95

|

-7068,00

|

-2,76

|

|

Краткосрочные обязательства в т.ч.

|

1571,00

|

0,68

|

17362,00

|

7,58

|

15791,00

|

6,90

|

|

Кредиторская

задолженность

|

84233,00

|

36,61

|

74318,00

|

32,47

|

-9915,00

|

-4,14

|

Анализ пассивной части

баланса позволяет отметить, что в отчетном периоде дополнительный приток

средств составил 3866 тыс. руб., это

связано с ростом собственного капитала

на 5058 тыс.руб., а также увеличением краткосрочных обязательств на 5876

на 6,85 %.

Иными словами объем

финансирования деятельности ООО Мясоконсервный комбинат вырос за счет капиталов

на 5058 тыс. руб. или на 13,87 %.

Структура источников

хозяйственных средств ООО Мясоконсервный комбинат характеризуется преобладанием

удельного веса обязательств, хотя их доля в общем объеме пассивов сократилась в

2005 году с 86,33 % до 84,65 %. Удельный вес краткосрочных

обязательств значительно отличается от удельного веса собственного капитала

32,19 % и 13,67 %, соответственно. Доля долгосрочных источников финансирования

снизилась на 2,76 % или на 7068 тыс.руб. Привлечение заемных средств в оборот

это нормальное явление, так как оно содействует временному улучшению

финансового состояния предприятия при условии, что средства не замораживаются

на продолжительное время в обороте и своевременно возвращаются. В противном

случае может возникнуть просроченная кредиторская задолженность, что в конечном

итоге приводит к выплате штрафов, применению санкций и ухудшению финансового

состояния предприятия.

Серьезные изменения в

течение отчетного периода претерпел состав краткосрочных заемных средств из-за

снижения кредиторской задолженности на 9915 тыс.руб. или на 11,76 %.

Следует обратить внимание

на то, что величина кредиторской задолженности и по удельному весу, и по приросту

в абсолютном выражении значительно превышает объем кредитования, которое ООО

Мясоконсервный комбинат предоставляет своим покупателям (дебиторская

задолженность).

7.

Финансовые результаты деятельности

Конечным финансовым результатом

хозяйственной деятельности ООО Мясоконсервный комбинат является прибыль. Она

представляет собой реализованную часть чистого дохода, созданного прибавочным

трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в

основном от качества работы организации, повышает экономическую

заинтересованность его работников в наиболее эффективном использовании

ресурсов, так как прибыль, с другой стороны, - основной источник

производственного и социального развития организации, а с другой - она служит

важнейшим источником формирования государственного бюджета. Таким

образом, в росте суммы прибыли

заинтересованы как организация, так и государство. Прирост прибыли может быть

достигнут не только благодаря увеличению трудового вклада коллектива

организации, но и за счет других факторов. Поэтому в каждой организации

необходимо проводить систематический анализ формирования, распределения и

использования прибыли.

На изменение балансовой прибыли

оказывают влияние многие факторы. По степени соподчиненности они делятся на

факторы первого и второго порядков. К факторам первого порядка относятся

изменения:

• прибыли от реализации продукции

(работ, товаров, услуг);

• прибыли от прочей реализации;

• внереализационных результатов.

Факторами второго порядка являются изменения:

• объема реализованной продукции;

• структуры реализованной продукции;

• полной себестоимости реализованной

продукции;

• цен на реализованную продукцию;

• доходов по ценным бумагам и от

долевого участия в совместных предприятиях;

• штрафов, пеней, неустоек, полученных

за вычетом уплаченных;

• прибыли и убытков прошлых лет,

выявленных в отчетном году;

• поступлений долгов и дебиторской

задолженности;

• финансовой помощи

от других предприятий

и организаций, пополнения фондов

специального назначения и др.

Взаимосвязь факторов

первого и второго порядков с балансовой прибылью прямая, за исключением

изменения себестоимости, снижение которой приводит к росту прибыли.

Используя данные

представленных балансов, можно рассчитать

основные финансовые коэффициенты, характеризующие финансовое состояние

ООО Мясоконсервный комбинат (табл. 5).

Таблица 5

Результаты расчетов финансовых коэффициентов 2005 г.

|

Коэффициент

|

Значение коэффициентов

|

|

1. Самофинансирование

|

-3,34

|

|

2. Привлеченный капитал

|

1,30

|

|

3. Маневренность

|

-3,34

|

|

4. Общая платежеспособность

|

0,65

|

|

5. Абсолютная ликвидность

|

0,56

|

|

6. Текущая задолженность

|

0,48

|

|

7. Отвлечение средств

|

0,51

|

Коэффициент

самофинансирования показывает, на предприятие наблюдается нехватка собственных денежных

средств.

Коэффициент

привлеченного капитала, приходящегося на единицу собственного капитала, рассчитывается как

отношение кредиторской задолженности к собственному капиталу.

Коэффициент

маневренности характеризует

долю оборотного капитала, формируемого за счет собственного капитала.

Коэффициент

общей платежеспособности устанавливает долю кредитов и займов, покрываемых за счет

материальных и нематериальных активов.

Коэффициент

текущей задолженности показывают отношение дебиторской задолженности к кредиторской.

Коэффициент отвлечения средств показывает, какую часть от оборотных активов составляет дебиторская задолженность.

Соответственно чем меньше эта часть, тем выгоднее для предприятия, так как эта

часть могла бы участвовать в обороте капитала.

8.

Образование и использование прибыли

8.1. График

безубыточности

На рисунке отображены

графики безубыточности для ООО Мясоконсервного комбината, выпускающего

аналогичные изделия, реализуемые по одной и той же цене. Разница заключается в

затратах на их производство: у одного изделия более высокие переменные, но

более низкие постоянные издержки, у другого - наоборот. Неудивительно, что у

изделия с более высокими фиксированными расходами график безубыточности сдвинут

вверх. Критический объем продаж для первого предприятия составляет -17143

изделия (1200 / (100 - 30), а для второго и 16667 изделий (500 / (100 - 70).

После прохождения критической точки, предприятия полностью покрывают свои

постоянные издержки и начинают получать операционную прибыль. Сравнивая между

собой углы, под которыми пересекаются линии полной себестоимости и выручки (а),

можно заметить, что для предприятия с низкими фиксированными расходами этот

угол более острый. То есть, расширение зоны прибыли происходит у него

значительно медленнее, чем у предприятия с более высокими постоянными

затратами. Получается, что в данной ситуации высокий уровень фиксированных

издержек является благом: он как рычаг усиливает влияние даже небольшого прироста

объема продаж.

Рис.2 График

безубыточности ООО Мясоконсервного комбината

По данным графика

безубыточности (рис. 2) можно сказать, что в настоящее время ООО Мясоконсервный

комбинат работает прибыльно, при этом у него есть возможность увеличения

прибыли за счет увеличения объема продаж.

В рыночной

экономике придают большое значение «запасу прочности», который определяется как

разность между текущими продажами и точкой безубыточности. Запас должен быть в

размере 20—50% от величины точки безубыточности. Если запас прочности не

достигнут, то необходимо снижение себестоимости или увеличение цены товара.

8.2. Оценка

конечного результата деятельности предприятия

Права и возможности в распределении и

использовании прибыли имеют большое значение для ООО Мясоконсервный комбинат,

так как прибыль выступает основным источником финансового, производственного и

социального развития, материального развития его работников.

Система распределения и использования

прибыли должна стимулировать дальнейшее развитие данного вида деятельности и

освоение новых, материально заинтересовывать в увеличении прибыли.

Порядок распределения и использования

прибыли коммерческого предприятия определяется принятой в данном обществе на

данном этапе его развития методологией присвоения прибыли.

Действующий порядок распределения

прибыли соответствует нынешнему этапу становления рыночных отношений, т. е.

предприятие должно участвовать своей прибылью в формировании государственного

бюджета, а оставшаяся часть прибыли должна быть распределена между

собственником предприятия и собственником

заемного капитала и

других финансовых ресурсов в

соответствии с заключенными договорами.

Объектом распределения на предприятии

является балансовая прибыль. Под ее распределением понимается направление

прибыли в бюджет и по статьям использования на предприятии. Законодательно

регулируется только часть прибыли, поступающая в бюджет. Определение

направлений расходования прибыли остающейся в распоряжении предприятия находится

в его компетенции. Таким образом, прибыль распределяется между государством,

предприятием и собственниками. Налоговые платежи не должны влиять на

заинтересованность предприятия в результатах деятельности. Распределение между

предприятием и собственниками должно учитывать не только современное положение

предприятия, но и перспективы его развития.

Формирование фондов и резервов

вышестоящих организаций (холдингов, консорциумов) за счет прибыли входящих в

них предприятий осуществляется по нормативам, устанавливаемым вышестоящим

органом управления. Эти нормативы носят индивидуальный характер и зависят от

финансового положения хозяйствующего субъекта.

В современных условиях, когда

вероятность банкротства субъектов хозяйственной деятельности достаточно высока,

практически каждое предприятие сталкивается в своей работе с невозможностью

получения оплаты от дебитора. В результате на балансе предприятия формируется

задолженность, возможность погашения которой вызывает сомнения, — так

называемая сомнительная задолженность. [10,56]

Сомнительной считается

дебиторская задолженность, которая не погашена в сроки, установленные

договором, и не обеспечена соответствующими гарантиями. Согласно п. 70

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34 н, предприятия

могут создавать резервы сомнительных долгов.

Поскольку суммы

созданного резерва учитываются в

составе внереализационных расходов, уменьшающих налогооблагаемую

прибыль, то использование предприятием нрава на создание резерва позволяет

снизить размер налога на прибыль.

8.3.

Разработка управленческих решений

Подготовка управленческих решений в

современных организациях нередко отделена от функции их принятия и

предусматривает работу целого коллектива специалистов. В «классической» теории

управления она, как правило, является функцией штабных служб.

Процесс осуществления решения связан

с реализацией специального плана, который представляет собой совокупность

мероприятий, направленных на достижение целей и сроков их реализации.

Разработка такого плана -прерогатива соответствующих служб в аппарате

управления. Однако сегодня к его разработке привлекаются те, кто будет его

реализовывать, то есть непосредственные исполнители. [4,стр.67]

В литературе классификации

управленческих решений строятся по самым разным основаниям. Одной из

оправданных с социологической точки зрения представляется классификация А. И.

Пригожина: она учитывает меру вклада субъекта решения в организационные

преобразования. Согласно автору, все управленческие решения в организации могут

быть разделены на:

жёстко обусловленные

(детерминированные) ; слабо зависящие от субъекта решения.

К первым обычно относят либо так

называемые стандартизированные решения (обусловленные принятыми выше

предписаниями и распоряжениями) , либо вторично обусловленные распоряжением

вышестоящей организации. Этот тип решений практически не зависит от качеств и

ориентации руководителя.

Другой тип решений - так называемые

инициативные решения, где качества

руководителя накладывают серьёзный

отпечаток на характер принимаемых решений.

К ним относятся

решения, связанные как

с

локальными изменениями в организации

(поощрение, наказание) , так и с изменением механизмов, структуры, целей

организации. Инициативное решение обычно рассматривают как выбор альтернативы

поведения из нескольких возможных, каждая из которых влечёт ряд позитивных и

негативных последствий. В числе факторов, влияющих на качество решений,

отмечают: компетентность персонала, деловые и личные качества руководителя, его

ролевые (должностную, функциональную, групповую, гражданскую, семейную)

позиции.

Одним из важных факторов, влияющих на

качество управленческих решений, является число ярусов в организации,

увеличение которых ведёт к искажению информации при подготовке решения,

искажению распоряжений, идущих от субъекта управления, увеличивает

неповоротливость организации. Этот же фактор способствует запаздыванию

информации, которую получает субъект решения. Это и обуславливает постоянное

стремление сократить число ярусов управления (уровней) организации.

Не меньшее значение приобрела в

теории организаций проблема рациональности принимаемых решений. Если первые

теоретики социологии управления рассматривали подготовку решения как целиком

рациональный процесс, то, начиная с середины 50-х гг., распространение получил

подход, согласно которому данный процесс считается ограниченно рациональным,

ибо обусловлен социо -культурными и человеческими факторами. Всё чаще при

подготовке решений отмечается роль интуиции руководителя.

До трети всех

управленческих решений не достигают своих целей по причине невысокой

исполнительской культуры. В нашей и зарубежных странах социологи, принадлежащие

к самым разным школам, пристальное внимание уделяют совершенствованию

исполнительской дисциплины, включению рядовых сотрудников в разработку решения,

мотивации такой деятельности, воспитанию «фирменного патриотизма» ,

стимулированию самоуправления.

Заключение

000 Мясоконсервный комбинат является

обществом с ограниченной ответственностью. Правовое положение общества

определяется Законодательством Российской Федерации.

Основной целью создания и

деятельности предприятия является хозяйственная деятельность, направленная на

извлечение прибыли для удовлетворения социальных и материальных потребностей

Участников Предприятия, удовлетворения общественных потребностей в его

продукции, работах, услугах.

Основной формой осуществления

полномочий трудового коллектива является общее собрание, решающее вопросы

заключения коллективного договора и порядка предоставления социальных льгот

работникам ООО Мясоконсервный комбинат из фондов трудового коллектива

Коэффициент обеспеченности

собственными средствами с отрицательным значением, характеризует кризисную

ситуацию на предприятии, близкую к банкротству.

Коэффициент обеспеченности

материальных запасов собственными средствами показывает, что ООО Мясоконсервный

комбинат не состоянии самостоятельно материальные запасы собственными средствами,

а значит нуждается в заемных.

Коэффициент маневренности говорит о

немобильности собственных финансовых источников.

Коэффициент реальной стоимости

имущества показывает, что предприятие не обеспечено производственными

средствами, тоесть производственный потенциал низкий.

Все выше перечисленное

подтверждает кризисное финансовое состояние 000 Мясоконсервный комбинат.

По нашему мнению,

предприятие должно:

1. Определить характер своей хозяйственной

деятельности на предстоящий период. Планы Общества должны учитывать требования

рынка, конкуренции, предусматривать устойчивое его экономическое и социальное

развитие, способствовать получению высокого дохода.

2. Организовать отдел маркетинга. Деятельность

этого отдела позволит фирме увеличить размер получаемой прибыли, даст

возможность прогнозировать изменения спроса на продукцию, привлекать новых

потребителей за счет расширения рекламы. 000 Мясоконсервный комбинат следует

провести исследование рынка товаров отследить возрастающую тенденцию спроса,

изучить сезонность. После этих шагов, результат не заставит себя ждать

3. Так как производственные площади Общества

небольшие и используются полностью, необходимо арендовать необходимое

количество под развитие производства.

В будущем благополучие 000 Мясоконсервный комбинат будет зависеть от эффективного выполнения задач

оперативного и текущего планирования и четкой выработки основных направлений

финансовой деятельности.

000 Мясоконсервный

комбинат должно выявить сильные и слабые

стороны конкурентов и своего предприятия. Контроль должен осуществляться

ежедневно (за ценами, режимом работы предприятия, структурой предприятия и

т.д.). Ценовая политика в условиях конкуренции имеет первостепенное значение

для организаций потребительской кооперации. Здесь необходимо делать ставку на

приемлемые, конкурентоспособные цены, а получение прибыли ожидать от увеличения

объемов оборота.

Особенностью финансового

оздоровления 000 Мясоконсервный комбинат является

ориентация на специфичность стабилизационных мер для каждой отрасли

деятельности.

Своевременное и

эффективное проведение предлагаемых антикризисных мероприятий позволит

предвидеть и избежать угрозу банкротства в наиболее критических сферах

деятельности 000 Мясоконсервный комбинат и

предотвратить его несостоятельность. Для этого 000 Мясоконсервный комбинат должно поставить перед собой следующую задачу

–повысить платежеспособность, и не допустить банкротства. Поэтому необходимо

добиться в ближайшее время

предотвращения падения объемов деятельности и их увеличения, сокращения

издержек обращения и производства, обратив особое внимание на их постоянную

часть, оптимальную организационную структуру и рациональную численность кадров;

обеспечить ускорение оборачиваемости активов; провести реструктуризацию

задолженности и имущества; снизить выпуск не пользующейся спросом продукции;

повысить гибкость ценовой политики; оптимизировать налоговые платежи и принять

оперативные меры по антикризисному управлению.

Список

литературы

1.

Закон РФ «О

бухгалтерском учете» от

24.06.1998г. №123 ФЗ с

последующими изменениями в редакции от 01.01.2006 г.

2.

Абрамов А.Е. «Основы анализа финансово-хозяйственной деятельности

предприятий» / М.: Экономика и финансы, 2004г.

3.

Артеменко В.Г. «Финансовый анализ» / М.: Издательство «ДИС», 2004г.

4.

Астахов В.П. «Анализ финансовой устойчивости фирмы» / М.: Ось, 2001г.

5.

Баканов М.И., Шеремет А.Д. « Теория экономического анализа» / М.:

Экономика и финансы,2003.

6.

Баканов А.С. «Годовая отчетность коммерческой организации» / М.: Изд-во

«Бухгалтерский учет», 2000г.

7.

Балабанов И.Т. «Анализ и

планирование финансов хозяйствующего

субъекта» / М.: финансы и статистика, 2004г.

8.

Бернстайн Л.А. « Анализ финансовой отчетности» / Пер. с англ. - М.:

финансы и статистика, 1997г

9.

Бука Л.Ф., Зайцева О.П. «Экономический анализ» / Новосибирск, 2002 г.

10.

Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской

отчетности» / М.: Дело и Сервис, 2001

г.

11.

Иванов Г.П. «Антикризисное управление :

от банкротства к финансовому оздоровлению» / М.: ЮНИТИ,

2004г.

12.

Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. 2-е изд.,

перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001г.

13.Ковалев А.П. «Финансовый анализ» /

М.: финансы и статистика, 2003г.

14. Закон РФ «О бухгалтерском учете» от

24.06.1998г. №123 ФЗ с

последующими изменениями.

15. Положение по бухгалтерскому учету

«Бухгалтерская отчетность

организации» ( ПБУ 4/99 приказ МФ РФ

от 06.07.99г. №43н ).

16. Положение о ведение учета и

отчетности в РФ ( приказ МФ РФ от 29.07.98г. №34н).

17. Закон РФ «Об инвестиционной

деятельности в РФ» от 19.06.95. №89-ФЗ

18. Закон РФ «Об иностранных инвестициях

в РФ» от 9.07.99. №160-ФЗ

19. Закон РФ

«Об инвестиционной деятельности в

РФ, осуществляемой в форме капитальных вложений» от 25.02.99.

20. Абрамов А.Е.

«Основы анализа финансово-хозяйственной деятельности

предприятий» / М.: Экономика и финансы, 2004.

21. Артеменко В.Г. «Финансовый анализ» /

М.: Издательство «ДИС», 2003г.

22. Астахов В.П. «Анализ финансовой

устойчивости фирмы» / М.: Ось, 2004г.

23. Баканов М.И., Шеремет А.Д. « Теория

экономического анализа» / М.: Экономика и финансы, 2002г.

24. Баканов А.С. «Годовая отчетность

коммерческой организации» / М.: Изд-во «Бухгалтерский учет», 2000г.

25. Балабанов И.Т.

«Анализ и планирование финансов хозяйствующего субъекта» / М.:

финансы и статистика, 2001г.

26.

Бернстайн Л.А. « Анализ финансовой отчетности» / Пер. с англ. - М.:

финансы и статистика, 2004г

27. Бука Л.Ф., Зайцева О.П.

«Экономический анализ» / Новосибирск, 2003 г.

28.

Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской

отчетности» / М.: Дело и Сервис, 2001

г.

29. Иванов

Г.П. «Антикризисное управление :

от банкротства к финансовому оздоровлению» / М.: ЮНИТИ,

2002г.

30.

Игошин Н.В. Инвестиции. Организация управления и

финансирование: Учебник для вузов. 2-е изд.,

перераб. и доп. - М.:

ЮНИТИ-ДАНА, 2001г.

31.Ковалев А.П. «Финансовый анализ» /

М.: финансы и статистика, 2002г.

32.

Ковалева A.M. Финансы: Учебное пособие. - 3-е изд., перераб. и доп. -М.: Финансы и

статистика, 2004 г.

33. Ковалев В.В. Финансы: Учебник. -

М.: ПБОЮЛ, 2001г.

34. Колчина Н.В. Финансы предприятий:

Учебник для вузов. - М.: ЮНИТИ -ДАНА, 2001г.

35.

Корчагина Л.М. «Анализ хозяйственной деятельности предприятия» //

Бухгалтерский учет -2004г.-№10

35. Кондраков Н.П. Основы финансового

анализа. - М.: Главбух, 2003

г.

36.

Кравченко Л.И. «Анализ хозяйственной деятельности в торговле» / Минск:

Высшая школа, 2005г.

37.

Крейнина М.Н. «Финансовый менеджмент»

/ М.: .: Издательство «ДИС», 2003г.

38.

Литвин М.И. Применение матричных балансов для оценки финансового

состояния предприятия.// Финансы. - 2005 г. - №6.

39. Мазурова И.И., Романовский М.В.

Варианты прогнозирования и анализа финансовой устойчивости организации.:

учебное пособие СПб УэиФ, 2005

г.

40.

Марголин A.M., Быстряков А.Я. Экономическая оценка инвестиций: Учебник. - М.:

Ассоциация авторов и издателей «ТАНДЕМ», 2003 г.

41.

Романовский М.В., Финансы

предприятий: Учебник. -

СПб.: «Издательский дом «Бизнес-пресса»», 2000.

42.

Савицкая Г.В., Анализ хозяйственной деятельности предприятия: 4-е изд.,

перер. И доп. - М.: ООО «Новое знание», 2004 г.

43.

Сергеев И.В., Веретенникова И.И., Организация

и финансирование инвестиций: Учебное

пособие. М.: Финансы и статистика, 2001г.

44. Терехова Л.В.

Управление финансами предприятия, - М.: 2000 г.

45. Хеддевик

К. Финансово-экономический анализ

деятельности

предприятия. - М.: Финансы и

статистика, 2005 г.

46.

ШереметА.Д. Управленческий учет: Учебное пособие. М.: ИД ФБК-ПРЕСС,

2000г.

47. Шеремет А.Д., Сайфулин Р.С. «Методика

финансового анализа» / М.: ИНФРА, 2004 г.