Содержание

Введение. 3

Глава 1. Теоретические основы попередельного метода учета затрат на предприятии. 6

1.1 Понятие, классификация затрат на производство, основные нормативные документы по учету затрат на производство. 6

1.2. Основные принципы организации учета затрат на производство. 22

1.3. Основные правила и область применения попередельного метода учета затрат и калькулирования. 28

1.4. Модификации попередельного метода учета затрат.. 34

Глава 3. Попередельный метод учет затрат на ООО «Вишерская бумажная компания». 39

3.1. Технико – экономическая харктеристика ООО «Вишерская бумажная компания». 39

3.2. Организация бухгалтерского учета затрат и калькулирование себестоимости. 42

3.3. Рекомендации по снижению затрат на производство и их экономическая эффективность 48

Заключение. 54

Список литературы.. 55

Введение

Одной из самых актуальных проблем методологии и практики отечественного бухгалтерского учета является в настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организаций.

Несколько лет назад отечественная система бухгалтерского учета затрат на производство обеспечивала получение информации обо всех фактически понесенных в производственном процессе затратах; калькулирование полной фактической себестоимости продукции, работ или услуг в основном для целей государственного централизованного ценообразования. Многие годы действовали Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (на их основе было издано около 140 отраслевых инструкций) и предприятий других сфер экономики. Система получения информации о себестоимости была налажена на предприятиях хорошо. Большая часть ее не востребовалась, так как не было глобального стимула для снижения затрат на производство, а значит, и управления процессом формирования себестоимости на предприятии. Одна из причин того, что на практике не нашел широкого применения хорошо и в деталях разработанный теоретически нормативный метод учета затрат и калькулирования, аналог западной системы "стандарт-кост". Усилия предприятий в основном направлялись на выполнение государственного плана и на выявление виновников возникновения брака, что являлось прерогативой технических и административных отделов, а не бухгалтерских служб.

Несмотря на либеризацию на многих участках экономики в связи с переходом на рыночные отношения (установление свободных продажных цен, отмена плановых заданий и т. д.), принятие нового стандарта по бухгалтерскому учету о расходах коммерческой организации, государство продолжало регламентировать состав тех затрат, которые можно включать в себестоимость продукции, и тех, что включению в себестоимость продукции (работ, услуг) не подлежат. Если последние все же произведены, то должны быть отнесены в уменьшение собственных источников организации (например, прибыли, оставшейся в ее распоряжении) или не должны приниматься при налогообложении прибыли.

Поэтому, с одной стороны, достоверно исчисленный показатель себестоимости обеспечивает правильность формирования финансового результата деятельности организации - прибыли (убытка) от реализации продукции. Прибыль в условиях рыночной экономики - основная цель деятельности коммерческих организаций. По мере развития в экономике страны конкуренции, демонополизации, свободной системы ценообразования будет возрастать роль себестоимости как важнейшего фактора, влияющего на рост массы прибыли. С другой стороны, фактическая прибыль организации, исчисляемая как разница между фактической выручкой от реализации и фактической себестоимостью, служит базой для формирования объекта обложения налогом на прибыль.

В силу объективных экономических причин, учет и анализ в нашей стране долгое время развивались параллельно, независимо один от другого. Данные учета служили в основном для составления внешней отчетности, калькуляций и ведение ведомостей на которых и был построен анализ. И учет, и анализ незначительно влияли на процесс принятия управленческих решений на уровне предприятия. Переход экономики страны на рыночные отношения требует эффективного ведения производства, активного и последовательного внедрения всего нового и прогрессивного.

В этих условиях возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но вести активный поиск эффективного использования каждого вложенного рубля в производственную деятельность предприятия.

Одним из важных моментов бухгалтерского учета является учет затрат на производство продукции и исчисление ее себестоимости. В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности организации.

От уровня себестоимости продукции зависит объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при производстве продукции, тем выше эффективность производства, тем больше прибыль.

Правильная организация учета затрат на производство является одним из главных направлений снижения себестоимости продукции. Актуальность данной проблемы и послужила причиной выбора темы дипломной работы.

Целью выполнения работы является раскрытие понятие и сущности попередельного метода учета затрат и калькулирование себестоимости.

Исходя из этого, передо мною в процессе работы, будут стоять следующие задачи:

1. Раскрыть понятие затрат, себестоимость и ее калькулирование, системы внутрипроизводственного учета;

2. Дать характеристику методам учета затрат и калькулирование себестоимости продукции;

3. Выяснить область применения и особенности учета попередельного метода калькулирования, а так же специфику рабочего плана счетов и аналитического учета;

4. Пояснить возможные варианты попередельного метода калькулирования.

Глава 1. Теоретические основы попередельного метода учета затрат на предприятии

1.1 Понятие, классификация затрат на производство, основные нормативные документы по учету затрат на производство

В настоящее время, когда предприятия России переходят на рыночные отношения, вносятся большие изменения в бухгалтерский учет. Так, введен новый план счетов, методики бухгалтерского учета приближаются к мировым стандартам. Требования к бухгалтерскому учету более возросли, так как появились новые хозяйственные формирования и от качества учета в значительной мере зависят итоги деятельности предприятий.

В нормативных актах по бухгалтерскому учету расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Непризнаются расходами организации выбытие активов:

- в связи с приобретением ( созданием) внеоборотных активов(основных средств, незавершенного строительства, нематериальных активов и так далее);

- в связи с финансовыми вложениями ( в уставные капиталы других организаций; приобретение акций акционерных обществ и иных ценных бумаг не с целью их продажи или перепродажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента и другие.

Расходами организации, принимаемыми для целей налогообложения, признаются обоснованные и документально подтвержденные оправдательными документами в порядке, установленном законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получения дохода.

Таким образом, понятие расходов различается в зависимости от того, используется оно для целей бухгалтерского учета или налогообложения.

Новая система нормативного регулирования бухгалтерского учета состоит из четырех уровней.

Первый уровень документов составляют законы и иные законодательные акты( указы Президента Российской ,Постановления Правительства Российской Федерации), регулирующие прямо или косвенно постановку бухгалтерского учета в организации, а также предоставление бухгалтерской отчетности. Особое место в этом уровне занимает Федеральный закон « О бухгалтерском учете» 21.11.96 г. № 129-ФЗ, где закреплен ряд важнейших принципов и правил бухгалтерского учета, определена организационная основа его ведения, начиная с первичных учетных документов и кончая бухгалтерской отчетностью.[2]

Трудовой кодекс РФ. Принят Государственной Думой Федерального Собрания РФ 21 декабря 2001 года.

Важным документом этого уровня является Гражданский кодекс Российской Федерации Часть 1 и 2.

В первой его части законодательно закреплены вопросы учетной работы: наличие самостоятельного бухгалтерского баланса как необходимой признак юридического лица; обязательность утверждения годового бухгалтерского отчета; обязательные случаи аудиторского заключения; понятие чистых активов, дочерних и зависимых обществ; порядок реорганизации и ликвидации различных видов юридических лиц. также здесь рассматривается механизм договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, и заложены подходы к отражению конкретных хозяйственных операций в бухгалтерском учете.

Разрабатывается и поэтапно вводится Налоговый кодекс Российской Федерации. С 1 января 2002 года введена в действие главы 25 «Налог на прибыль организаций» НК РФ (Федеральный закон от 06.08.2001 № 110-ФЗ) законодательно установлена обязанность организаций по ведению налогового учета. Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные аналитические и синтетические счета, используя свободные номера счетов.[1]

В условиях рыночной экономики руководство организацией должно самостоятельно принимать решения, в каких направлениях классифицировать затраты, на сколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности.

Необходимо разрабатывать соответствующие отраслевые рекомендации по вопросам планирования и учета затрат на производство продукции (работ, услуг). Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.[9]

В рыночной экономике, когда предприятия работают на основе самофинансирования, особо актуальное значение приобретает проблема экономического обоснования разграничения затрат на затраты включаемые в себестоимость.

Второй уровень- формируют положения (стандарты) по бухгалтерскому учету, утверждаемые только Минфином России.[8;10]

Положение по ведению бухгалтерского учета и бухгалтерской отчетности на территории Российской Федерации от 29 июля 1998 г. № 34 Н устанавливает единые методологические основы бухгалтерского учета и отчетности на территории Российской Федерации для организаций, являющихся юридическими лицами по законодательству Российской Федерации независимо от подчиненности и форм собственности, включая организации с иностранными инвестициями и организаций, основная деятельность которых финансируется за счет средств бюджета.[6]

Положение определяет порядок организации и ведение бухгалтерского учета, составление и предоставление бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями бухгалтерской информации, включая органы государственного управления. В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденном постановлением Правительства Российской Федерации от 29 июля 1998 г. №34 Н Министерство финансов Российской Федерации разрабатывает и утверждает нормативные акты по бухгалтерскому учету и отчетности, обязательны к исполнению всеми организациями на территории Российской Федерации.[6]

Положения охватывают требования, относящиеся к раскрытию информации в бухгалтерской отчетности, условно в разрезе трех групп: общие вопросы раскрытия информации; активы и обязательства организации; финансовые результаты ее деятельности. Положения фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики.

В этих документах обобщены принципы и базовые правила бухгалтерского учета, обеспечивающие доступность и полезность финансовой информации; изложены основные понятия; приведены возможные бухгалтерские приемы без раскрытия конкретного механизма применения их определенному виду деятельности. Такое раскрытие должно осуществляться в документах третьего уровня.

Третий уровень- методологические указания по ведению бухгалтерского учета, в том числе в инструкциях, рекомендациях. Важнейшим документом этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению. Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94 Н утверждены новый план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению.[9]

На основе плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.[10]

Четвертый уровень- рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Положение по бухгалтерскому учету «Учетная политика предприятия». Утверждено приказом Министерства финансов Российской Федерации от 9 декабря 1998 года № 60 Н.[8] В этом положении отражаются следующие разделы:

1. Общие положения

2. Раскрытие учетной политики

3. Изменение учетной политики.

В соответствии с Федеральным законом «О бухгалтерском учете», принятая организацией учетная политика, утверждается приказом или распоряжением лица ответственного за организацию и состояние бухгалтерского учета. Утверждается рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, формы первичных документов, принятых для оформления хозяйственных операций, а также формы документов для внутренней бухгалтерской отчетности, порядок проведения инвентаризации и методы оценки видов имущества и обязательств; правила документооборота, порядок контроля за хозяйственными операциями. Принятая организацией учетная политика, как гласит закон, применяется последовательно из года в год, изменения в ней могут производиться в случаях изменения законодательства Российской Федерации, нормативных актов, документов, осуществляющих регулирование бухгалтерского учета.

С выходом Положения по бухгалтерскому учету « Расходы организации (ПБУ 10/99), которым установлены правила формирования соответствующей информации в бухгалтерском учете, система учета расходов, затрат и исчисления себестоимости продукции (работ, услуг)формируется по новому.[7]

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. К прочим расходам также относятся чрезвычайные расходы.

Расходами по обычным видам деятельности организации являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами считаются также расходы, осуществление которых связано с выполнением работ и услуг. В их состав подлежат включению затраты, связанные с инвестициями, если их производит организация в целях выпуска продукции. Однако в связи с тем, что по мере ввода в эксплуатацию объектов капитальных вложений превращаются в объекты основных средств, нематериальных активов, которые переносят свою стоимость в расходы по обычным видам деятельности посредством амортизационных отчислений, указанные затраты во избежание двойного счета в состав расходов по обычным видам деятельности не включаются.

Расходы по обычным видам деятельности формируют:

- расходы, связаннее с приобретение сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи и перепродажи товаров и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с предоставлением плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

- расходы, связанные с оплатой услуг оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета;

- прочие операционные расходы.

Внереализационными расходами считаются расходы:

-штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в этом году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- суммы уценки активов;

- перечисление средств, связанных с благотворительной деятельностью и т.п.

- прочие внереализационные расходы.

Чрезвычайными расходами являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийные бедствия, пожары и т.п.).

Особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям, так как она позволяет определить планово-расчетные и фактические затраты на производство, планово-расчетные и фактическую себестоимость отдельных видов продукции.

Группировка затрат по экономическим элементам позволяет определить, что и в каком объеме расходует предприятие на производство тепловой энергии.

Перечень статей затрат строго не стандартизирован, он определяется ведомственными методическими рекомендациями и учетной политикой организации. Конкретную номенклатуру статей расходов могут формировать предприятия, исходя из своей учетной политики. Так, типовыми методическими рекомендациями по планированию и калькулированию себестоимости в промышленности предусмотрены следующие статьи затрат:

1. Сырье и материалы.

2. Возвратные отходы (вычитываются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергетика на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы по содержанию машин и оборудования.

8. Потери от брака.

9. Общепроизводственные расходы.

10. Общехозяйственные расходы.

11. Прочие производственные расходы.

Затраты группируются по различным признакам:

1) основные – затраты, непосредственно связанные с технологическим процессом изготовления продукции.

2) накладные – затраты, образующиеся в связи с организацией, обслуживанием производства и управлением им.

3) одноэлементные – затраты, которые на данном предприятии не могут быть разложены на составные слагаемые.

4) комплексные – состоят из нескольких экономических элементов (расходы на содержание и эксплуатацию оборудования).

5) прямые – которые можно прямо отнести на соответствующий вид производимой продукции.

6) косвенные – затраты, связанные с одновременным производством нескольких изделий.

7) переменные – величина которых изменяется пропорционально изменению объема производства продукции.

8) постоянные – величина которых не зависит от изменения производства (общецеховые и общезаводские расходы) и другие затраты.

Затраты должны группироваться: по месту их возникновения, по видам продукции и видам расходов, т.е. по статьям и элементам затрат. Последняя группировка является весьма важной в учете себестоимости продукции.

Под экономическим элементом затрат понимается первичный однородный вид затрат на производство продукции, который на предприятии невозможно разложить на составные части.

Подразделения затрат по статьям калькуляции используется для аналитического учета издержек производства и калькулирования себестоимости продукции. Такое подразделение осуществляется по роли затрат в производственном процессе и предполагает их группировку на 2 части: основные производственные затраты и расходы на обслуживание производства и управление им.

Ряд авторов предлагают группировать затраты по таким признакам:

1) основные - затраты, непосредственно связанные с технологическим процессом изготовления продукции.

2) накладные - затраты, образующиеся в связи с организацией, обслуживанием производства и управлением им.

3) одноэлементные - затраты, которые на данном предприятии не могут быть разложены на составные слагаемые.

4) комплексные - состоят из нескольких экономических элементов (расходы на содержание и эксплуатацию оборудования).

5) прямые - которые можно прямо отнести на соответствующий вид производимой продукции.

6) косвенные - затраты, связанные с одновременным производством нескольких изделий.

7) переменные - величина которых изменяется пропорционально изменению объема производства продукции.

8) постоянные - величина которых не зависит от изменения производства (общецеховые и общезаводские расходы) и другие затраты.

Одной из целей предприятия, ведущего свою экономическую деятельность – получение максимально возможной прибыли. Возможности достижения этих целей ограничены затратами производства и реализации, таким образом, являются фактором, определяющим величину предложения и размеры прибыли. Следовательно, принятие управленческих решения невозможно без анализа текущих затрат на производство и реализацию продукции и затрат, которые возникнут в ходе реализации вновь разрабатываемых проектов и бизнес-планов.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Классификация затрат на производство, применяемая в практике, подчинена одной главной цели - обеспечить достоверное исчисление себестоимости выпускаемой продукции. Другие важные задачи производственного учета – использование учетной информации для принятия управленческих решений, организация текущего контроля за издержками по местам их возникновения и центрам ответственности, прогнозирование и регулирование затрат - на основе такой классификации трудно осуществимы.

В соответствии с международными стандартами учета и практикой его организации в странах с развитой экономикой применяются различные варианты классификации издержек в зависимости от производства. Таких основных направлений три: группировка производственных затрат для определения себестоимости изготовленной продукции и полученной прибыли; для осуществления процесса контроля и регулирования; для принятия управленческих решений и планирования.

Считается, что факторы, влияющие на организацию учета производственных затрат оказывает влияние целая группа факторов: вид деятельности предприятия, принятая им структура управления (цеховая, безцеховая), правовая форма и т.п. Принимая во внимание эти обстоятельства, и учетную политику на предстоящий год, предприятие определяет, какие синтетические счета следует включить в рабочий план счетов и какие субсчета необходимо открыть к этим счетам.

В связи с переходом к рыночной экономике первостепенное значение приобретает разработка вопросов содержания и методов организации управленческого учета на предприятиях.

Следует отметить, что управленческий учет, охватывает хозяйственные операции внутри предприятия и отражение на бухгалтерских счетах затрат, связанных с изготовлением, реализацией продуктов и процессом управления производством. По мере развития этого учета и особенно системы «стандарт-кост» в так называемый управленческий учет оказались вовлечены планирование и нормирование затрат, включая разработку норм прямых расходов, нормативных калькуляций, определение цен на продукцию и создание системы слежения за соблюдением установленных норм, т.е. функции планирования, технического нормирования и ценообразования.

В последнее время повысился интерес к использованию опыта стран с развитой рыночной экономикой, в которых применяются много разнообразных систем управленческого учета, системы управленческого учета классифицируются по различным признакам. Одним из основных признаков является степень полноты включения затрат в себестоимость продукции. Существует вариант учета и калькулирования себестоимости с полным распределением затрат (полное калькулирование) и вариант учета затрат по переменным издержкам (сокращенная, ограниченная, усеченная себестоимость). Последний метод учета затрат и исчисления себестоимости продукции получил название «директ-костинг».

Под методом учета затрат на производство и калькуляцию себестоимости продукции понимает совокупность приемов организации документирования и учетного отражения производственных затрат, обеспечивающих выделение фактической себестоимости предприятия и необходимую информацию для контроля за процессом формирования себестоимости продукции.

В зависимости от вида производства и особенностей технологии могут применяться следующие методы учета затрат и исчисления себестоимости: простой (попроцессный), позаказный, попередельный, нормативный.

Простой (попроцессный) метод учета затрат применяется главным образом в добывающих и несложных перерабатывающих производствах. При этом методе затраты относят непосредственно на тот объект учета, по которому исчисляют себестоимость продукции (добыча сырья или изготовление продукта). Соответственно для каждого данного производства открывают аналитический счет, на котором отражают все затраты на производство И весь выход продукции. При этом затраты можно группировать по процессам, операциям или другим элементам технологического цикла.

Позаказный метод используется в производстве с механической сборкой деталей, узлов и изделий в целом; технологический процесс между цехами тесно взаимосвязан, готовую продукцию выпускает только один последний в технологической цепочке цех. Производственные затраты собираются вначале по цехам, затем затраты суммируются по предприятию в целом и производят расчет себестоимости единицы продукции по суммам затрат всех цехов. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Этот метод применяют в индивидуальных и мелкосерийных производствах.

Попередельный метод учета затрат на производство применяется в отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки - переделов. Каждый передел, за исключением последнего представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям, как покупные комплектующие изделия и полуфабрикаты. Себестоимость готовой продукции при применении попередельного метода складывается из затрат по обработке на каждом переделе и стоимости исходного сырья.

Нормативный метод. Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в производстве резервов.

При нормативном методе фактически объектами учета и исчисления себестоимости становятся не только конечный продукт, но и его части, детали, операции. Тем самым значительно повышаются оперативные и контрольные функции учета. Система нормативного метода строится таким путем, что в учете прямые затраты по каждому субъекту фиксируют в пределах исчисленных нормативных затрат и отдельно - суммы отклонений от нормативных затрат. При этом суммы превышения затрат против норм оформляют специальными сигнальными документами. Следовательно, в самой системе учета заложен контроль за уровнем затрат. В этом большое преимущество нормативного метода.

Нормы производственных затрат - важнейшее орудие управления производством, они отражают технический и организационный уровень развития предприятия, влияют на его экономику и конечный результат деятельности.

В отличие от нормативного метод а учета система «Стандарт-кост» позволяет, во-первых, применять несколько вариантов стандартных норм затрат; во-вторых, установленные нормы на протяжении отчетного периода обычно не меняются и потому не ведется текущий учет изменений норм; в-третьих, можно применять отдельные синтетические счета; в-четвертых, он дает возможность списывать отклонения от норм непосредственно на финансовые результаты в конце отчетного периода.

Использование нормативов себестоимости продукции позволит обеспечить прозрачность финансово-экономического состояния предприятия. Учитывая, что нормативные затраты представляют собой научно обоснованную величину расходов материальных, трудовых и финансовых ресурсов при нормальных условиях сельскохозяйственного производства, их можно применять при текущем и перспективном планировании и прогнозировании, обосновании специализации и размещения производства, осуществления оценки уровней использования производственных ресурсов и сложившихся рыночных цен .

Выделяется инвентарно-индексный метод учета затрат и калькуляция себестоимости продукции. В отличие от нормативного при инвентарно-индексном методе учет затрат организуют в течение месяца по группам изделий или по производству в целом без подразделений по нормам и отклонениям от них. Себестоимость выпущенной продукции отражают на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца. При этом методе несколько сокращается трудоемкость работ, но результаты не контролируются в процессе производства, причины отклонений от норм не выявляются, фактическая себестоимость определяется пропорционально плановой себестоимости. Независимо от применяемого метода учета затрат могут использоваться разные варианты сводного учета затрат на производство: полуфабрикатный и бесполуфабрикатный.

Полуфабрикатный вариант сводного учета основан на том, что в каждом подразделении (цехе) предприятия последовательно учитывают собственные затраты наряду с затратами других, предшествующих подразделений (цехов). Это значит, что затраты заготовительных цехов в соответствии с количеством переданных деталей включают в затраты перерабатывающих цехов, а затраты перерабатывающих цехов - в затраты выпускающих цехов. Тем самым обеспечивается учет движения полуфабрикатов на всей технологической цепи производства в соответствии с фактическими затратами по мере наращивания последних.

При бесполуфабрикатном варианте сводного учета затрат на производство такой межцеховой учет движения полуфабрикатов собственного производства не ведется. В каждом цехе учитывают лишь свои затраты. Соответственно затраты на готовую продукцию определяют путем исчисления доли каждого цеха, принимающего участие в ее изготовлении, и последующего суммирования. И тот и другой варианты сводного учета затрат применяются в зависимости от конкретных особенностей соответствующих предприятий и отраслей. На крупных предприятиях с большой номенклатурой изделий и значительным количеством подразделений и цехов полуфабрикатный вариант учета сопряжен с большими трудностями, и поэтому здесь используют бесполуфабрикатный вариант учета.

Можно также рассмотреть возможность использования на предприятиях еще одного метода калькуляции себестоимости по операциям, который называется activity based (далее - АВС). Этот метод достаточно широко применяется но Западе. Зародившись в США данный подход получил распространение в Великобритании, континентальной Европе, Австралии и сейчас «завоевывает» Японию.

АВС позволяет учитывать динамику накладных расходов и определять источники возникновения данного вида затрат, а также порядок их отнесения на готовую продукцию. Метод устанавливает, что в длительном периоде большинство производственных затрат не является постоянными и это осложняет понимание факторов, вызывающих изменение накладных расходов во времени.

Процедура калькуляции себестоимости по операциям включает следующие стадии: 1) определение основных видов деятельности предприятия; 2) определение факторов себестоимости по конкретным видам деятельности; 3) создание центров ответственности по каждому виду деятельности; 4) перенесение затрат с видов деятельности на созданные продукты.

Считается, что учет затрат и калькулирование себестоимости продукции зависит и от принятой методики определения конечного финансового результата. В основу определения финансового результата и экономического анализа в большинстве зарубежных стран положен метод «затраты-выпуск». Этот метод рекомендован к использованию международными межправительственными, правительственными и профессиональными организациями: ООН, ЕЭС, Международным Комитетом по бухгалтерским стандартам, Международной федерацией бухгалтеров и т.д.

Как показывает мировой опыт, использование метода «затраты-выпуск» повышает эффективность учета и расширяет его управленческие функции.

Основой организации учета затрат по методу «затраты-выпуск» является разделение учета затрат по элементам и статьям калькуляции. По элементам затрат учитывают в финансовой бухгалтерии, а по статьям калькуляции – в управленческой бухгалтерии, да еще и по центрам ответственности.

Для внедрения метода «затраты-выпуск» в практику наших предприятий необходимо внести соответствующие изменения в План счетов бухгалтерского учета, законодательные, справочно-нормативные и инструктивные документы.

Таким образом, обзор нормативных актов и специальной литературы говорит о том, что от правильной организации бухгалтерского учета затрат будет зависеть не только формирование себестоимости продукции, но эффективность работы предприятия в целом, что очень важно.

1.2. Основные принципы организации учета затрат на производство

На организацию учета затрат производства оказывают влияние виды деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производства принципы организации учета затрат остаются неизменными. К ним относятся:

- показатели учета затрат производства и калькулирования себестоимости продукции должны быть согласованы с планово-нормативными и сметными показателями;

- документирование затрат производства в момент их осуществления ( при невозможности это сделать - сразу после их осуществления), раздельное отражение в учете по нормам и отклонениям от норм расхода ресурсов и оплаты труда;

- все затраты, относящиеся к производству продукции данного периода, должны быть включены в себестоимость;

- все затраты производства через бухгалтерские счета должны быть сгруппированы по объектам учета и статьям расходов;

- себестоимость продукции калькулируется на основе данных бухгалтерского учета о расходах, что требует идентификации объектов бухгалтерского учета затрат производства с объектами калькулирования;

- неизменность принятой методологии учета затрат на производство и калькулирования себестоимости произведенной продукции в течение года;

полнота отражения в учете всех хозяйственных операций;

правильное отнесение расходов и доходов и расходов к отчетным периодам;

регламентация состава себестоимости продукции.

Одно из основных условий получения достоверной информации о себестоимости продукции четкое определение состава производственных затрат.

ПБУ 10/99 определяет порядок определения расходов.

В содержании ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06 мая 1999 года №33н ( с учетом последующих изменений) и вступившего в силу с 01 января 2000 года, дано следующие определение расходов: «…. Расходами организации признаются уменьшение экономических выгод в результате выбытия активов ( денежных средств, иного имущества ) и 9 (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников ( собственников имущества)» (п.2). Данное определение расходов в общем практически соответствует определению из раздела «Принципы» сборника МСФО.

Затраты в период возникновения могут совпадать с расходами, если выполняются одно из следующих условий:

- получены доходы в результате их осуществления;

- имеется достаточная степень уверенности в отсутствии доходов как в данном, так и в будущих отчетных периодах.

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признаются не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов ( правило соотношения расходов и затрат).

В общем случае стоимостная оценка потребленных ресурсов продолжает числиться в составе затрат до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов.

В зависимости от метода признания затрат в отчете о прибылях и убытках их можно разделить на «затраты на продукт» и « затраты (расходы) периода».

« Затраты на продукт» непосредственно связаны с осуществлением производственной деятельностью предприятия, изготовлением продукции. Они имеют место при наличии производства и в большей части отсутствуют при свертывании производства.

« Затраты (расходы) периода» являются функцией отчетного периода, они связаны скорее с длительностью периода. Чем с выпуском и продажей продукции. Таким образом, затраты (расходы) периода можно рассматривать в качестве убытков отчетного периода. Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов отчетного периода, и запасами. Эти переходящие затраты (составляющие стоимость запасов) становятся расходами (в качестве себестоимости проданных товаров, продукции, работ, услуг) только когда продукция реализована, что может произойти через несколько периодов после того, как она была произведена.

Затраты периода ( например, ими могут быть управлеченские и коммерческие затраты) признаются в том периоде (месяц, квартал, год) когда они были произведены; они не проходят через стадию запасов (то есть не признаются активами), а сразу же оказывают влияние на размер прибыли, отражаясь в отчете о прибылых и убытках.

Согласно ПБУ 10/99 « Расходы организации» (п.4) «…. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы».

В соответствии с п.7 «….расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально- производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально- производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров ( расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другие)».

В п.9 что «… для целей формирования организацией финансового результата деятельности от обычных видов определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных товаров, продукции, работ, услуг полностью в отчетном году их признание в качестве расходов по обычным видам деятельности».

Таким образом, именно коммерческие и управленческие расходы в соответствии с российским законодальством в области бухгалтерского учета могут признаваться расходами периода и как следствие списываться на финансовые результаты в периоде их возникновения. Выбор того или иного порядка признания управленческих и коммерческих затрат предприятие, и выбранный вариант должен закрепиться в таком внутреннем документообороте предприятия, как его учетная политика.

Управленческие расходы представляют собой расходы, связанные с осуществлением хозяйственных операций по использованию материальных, трудовых, финансовых и иных ресурсов в процессе управления предприятием и обусловленные его содержанием как единого имущественно-финансового комплекса.

Для учета используется счет 26 « Общехозяйственные расходы». Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31 октября 2000 года № 94-н, « …. На этом счете могут быть отражены следующие расходы: административно-управленческие расходы, содержание общехозяйственного персонала, несвязанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных и то подобных услуг; другие аналогичные по назначению управленческие расходы».

Управленческие затраты имеют двойственную экомическую природу. С одной стороны, они могут рассматриваться как косвенные по отношению к выбранным объектам учета затрат ( видам деятельности, видам продукции, работ или услуг ) текущие затраты, связанные с извлечением текущих доходов в отчетном периоде. В этом случае управленческие затраты не будут признаны расходами до тех пор, пока не будут признаны соответствующие доходы от продаж соответствующих видов продукции; они могут рассматриваться как «запасоемкие».

С другой стороны, управленческие затраты могут быть квалифицированы как расходы периода, возникновение которых не связано с получением текущих доходов. Расходы периода признаются в отчете о прибылях и убытках немедленно по окончании отчетного периода. При таком варианте их признание – это «незапасоемкие» затраты.

Коммерческие расходы – расходы, связанные с продажей продукции (товаров, работ или услуг). Данные расходы учитываются по дебету счета 44 « Расходы на продажу».

Сумма коммерческих расходов может быть признана расходом периода и полностью списана в дебет счета 90 « Продажи».

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

На крупных и средних организациях для учета затрат на производство продукции имеются счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», собирательно-распределительные счета: 25 « Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Потери от брака», 29 «Обслуживающие производства и хозяйства». По дебету указанных счетов учитываются расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28,) затраты списываются на счета «Основного производства» и «Вспомогательного производства» (20, 23). С кредита счетов «Основное производство» и « Вспомогательное производство» снимают фактическую себестоимость продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

На малых предприятиях для учета затрат на производство используют, как правило, счет 20 «Основное производство», 26 «Общехозяйственные расходы», или только счет 20 «Основное производство».

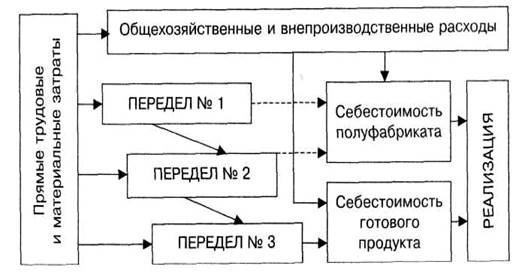

1.3. Основные правила и область применения попередельного метода учета затрат и калькулирования

Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Примерами являются предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, стекольная, текстильная и др.

Рис. 2.1. Попередельный метод учета затрат

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей:

Ø производства, в которых учет организуется по передельному методу, весьма материалоемки. Поэтому учет материальных затрат организуют таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов;

Ø перечень переделов (фаз, стадий производства), по которым осуществляются учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

Ø конкретные особенности применения попередельного метода учета с использованием элементов нормативного метода в отдельных отраслях промышленности устанавливаются в отраслевых инструкциях.

Ø полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их оценке и передаче в стоимостном выражении на последующий передел, т.е. применении полуфабрикатного варианта сводного учета затрат на производство. Оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция другим предприятиям (например, в черной металлургии - чугун и сталь, в текстильной промышленности - пряжа).

Ø полуфабрикаты собственной выработки передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия;

Ø при попередельном методе учета затраты на производство, начиная с подготовки добычи полезных ископаемых или обработки исходного сырья и до выпуска конечного продукта, учитываются в каждом цехе (переделе, фазе, стадии), включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов

Ø учет затрат организуется по технологическим переделам. Это позволяет определить себестоимость полуфабрикатов и обеспечить внутрипроизводственный хозрасчет, иными словами, организовать учет по местам возникновения затрат и центрам ответственности за затраты;

Ø произведенные затраты группируют и учитывают по агрегатам, в переделе используют несколько агрегатов, работающих параллельно.

Ø порядок учета по агрегатам определяется отраслевыми инструкциями; в них предусматривается в ряде производств учитывать затраты в разрезе агрегатов по видам или группам однородной продукции;

Ø затраты на остатки незавершенного производства на конец месяца распределяют на основе инвентаризации по плановой себестоимости соответствующего передела;

Ø себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Учитывая все выше сказанное можно сделать следующие обобщения: Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Основное правило попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них — по статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные — по цеху, производству, предприятию в целом, с последующим распределением между себестоимостью продукции переделов, согласно принятым базам распределения.

Так, при бесполуфабрикатном варианте попередельного метода учета затрат и калькулирования себестоимости продукции, по каждому переделу отражаются прямые затраты. Контроль за движением полуфабрикатов внутри переделов (цехов) и между ними бухгалтерия осуществляет оперативно в натуральном выражении, на счетах аналитического учета. Расчету себестоимости подлежит конечный продукт, она и будет составлять сумму затрат всех переделов. При этом себестоимость полуфабрикатов в предыдущих переделах не калькулируется, а стоимость исходных сырья и материалов включается в стоимость только первого передела. При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. То есть калькулируют только себестоимость готовой продукции.

При использовании полуфабрикатного варианта попередельного метода учета затрат на производство и калькулирование себестоимости продукции расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. Если полуфабрикаты каждого передела сдаются на склад и отпускаются следующему переделу или на сторону со склада, в этом случае предусматривается использование счета 21 «Полуфабрикаты собственного производства». Если затраты одного передела с кредита счета 20 «Основное производство» передаются в дебет счета 20 «Основное производство» следующего передела, то в использовании счета 21 "Полуфабрикаты собственного производства» необходимости нет.

При полуфабрикатном варианте учета затрат себестоимость готового продукта складывается из себестоимости полуфабрикатов предшествующих переделов и затрат последней стадии обработки. Это является одним из недостатков полуфабрикатного варианта учета затрат на производство, так как одни и те же издержки повторяются при исчислении себестоимости последующих полуфабрикатов и конечного продукта. При суммировании затрат по предприятию в целом такое наслоение издержек, называемое внутризаводским оборотом, подлежит исключению. Достоинство метода заключается в том, что он позволяет определять себестоимость отдельных фаз обработки по переделам (цехам).

В интересах надежного контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью и рациональным использованием и правильного определения результатов работы отдельных хозрасчетных подразделений предприятия более целесообразно применение полуфабрикатного варианта учета затрат на производство.

На практике применяют оба варианта учета затрат на производство, причем условия применения того или другого варианта устанавливаются в отраслевых инструкциях по планированию, учету и калькулированию себестоимости.

Вопрос о выборе того или другого варианта сводного учета затрат возникает в таких производствах, где имеются полуфабрикаты (полупродукты, детали) и есть необходимость учета контроля за их движением. Не встает такой вопрос на предприятиях, где нет вообще полуфабрикатов, а изготовление продукции происходит в одном технологическом процессе в условиях применения однопередельного метода учета себестоимости.

Существует два варианта попередельного метода учета затрат рис.2.2.

|

|

|

||

Рис. 2.2. Варианты попередельного метода учета затрат

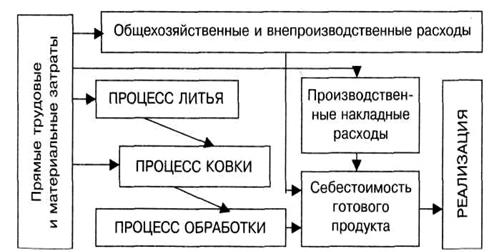

1.4. Модификации попередельного метода учета затрат

Разновидностью попередельного метода является однопередельный метод, применяемый в массовых производствах добывающей промышленности (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей промышленности (энергетическом производстве, отдельных производствах химической промышленности). Объектом учета затрат здесь является один передел. Однако в целях максимальной локализации затрат целесообразно внутри передела группировать их по процессам, стадиям или другим элементам технологического процесса. Такую методику затрат называют попроцессной.

Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерна последовательная технология обработки материалов и изготовления продукции. Точнее попроцессный метод учета затрат на производство и калькулирования себестоимости продукции используется в тех производствах, которые можно разбить на отдельные более или менее обособленные процессы, по которым можно будет организовать учет затрат. Конечным результатом серии подобных процессов является готовый продукт. Для усиления контроля за потреблением ресурсов по местам возникновения затрат и повышения степени заинтересованности отдельных производств в снижении себестоимости и конечных результатах выполняемых работ каждый самостоятельный процесс в подобных производствах может быть выделен самостоятельным объектом учета затрат и калькулирования. Перечень выделяемых экономически самостоятельных процессов в том или ином производстве определяется на основе общего технологического процесса исходя из возможностей учета, контроля, планирования и калькулирования.

Рис. 2.3. Попроцессный метод учета затрат

При попроцессном методе учета затрат на производство и калькулирования себестоимости продукции по каждому выделенному процессу (стадии) организуется аналитический учет прямых затрат, чаще всего оперативно в натуральном выражении. Стоимость затрат всех стадий обработки (изготовления) с прибавлением причитающейся доли косвенных расходов учитывают по статьям калькуляции на весь выпуск продукции, работ и услуг. Объекты учета затрат совпадают с объектами калькулирования, поэтому среднюю себестоимость единицы выпущенной продукции, выполненных работ и оказанных услуг определяют путем деления стоимости всех произведенных за отчетный период (месяц) затрат в целом и по каждой статье на количество, объемы изготовленного продукта.

При исчислении незавершенного производства по каждому процессу, стадии изготовления остатки оценивают инвентарным методом по плановой себестоимости. С целью повышения точности расчета фактической себестоимости выпускаемой продукции за отчетный период к ней прибавляют стоимость незавершенного производства на начало месяца и вычитают стоимость незавершенного производства на конец месяца.

Учет затрат по деталям и узлам можно считать одной из разновидностей попроцессного метода учета затрат на производство и калькулирования себестоимости продукции. Себестоимость здесь также калькулируется путем суммирования затрат на изготовление всех деталей, узлов и сборку изделия в целом. Хотя подетальный учет затрат более сложен и трудоемок, все же при соответствующем уровне организации учетно-вычисли-тельных работ, широком использовании современной вычислительной техники в системе планирования, нормирования, учета и контроля он может принести желаемые результаты.

Важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. Это обеспечивает обоснованное применение текущих норм и отлаженность нормативного хозяйства.

При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Калькулирование себестоимости методом усреднения (average costing approach) рассматривает продукцию в незавершенном производстве на начало периода, как изделия, которые были начаты

и закончены в течение отчетного периода. При этом все затраты, накопленные на счете Незавершенное Производство, включая и начальные остатки, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Метод FIFO предполагает, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые изделия. Метод FIFO, хотя несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, а, главное, исходит из более реальной предпосылки. Поэтому здесь мы рассмотрим метод FIFO.

Расчет себестоимости готовой продукции при использовании попроцессного метода калькулирования основывается на трех аналитических таблицах, которые наглядно представляют логику и последовательность всех вычислений формализованным образом:

Ø расчет условного объема производства (the schedule of equiv alent production);

Ø анализ себестоимости единицы продукции (the unit cost analysis schedule);

Ø расчет итоговой себестоимости (the cost summary schedule).

Используя информацию, содержащуюся в этих аналитических таблицах, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которую следует оставить, как остаток незавершенного производства.

Выводы: Разновидностью попередельного метода является однопередельный метод, применяемый в массовых производствах добывающей промышленности (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей промышленности (энергетическом производстве, отдельных производствах химической промышленности). Важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Глава 3. Попередельный метод учет затрат на ООО «Вишерская бумажная компания»

3.1. Технико – экономическая харктеристика ООО «Вишерская бумажная компания»

ООО «Вишерская бумажная компания» зарегистрировано Межрайонной инспекцией Министерства Российской Федерации по налогам и сборам №4 по Пермской области и Коми-Пермяцкому автономному округу 02 сентября 2004г. (свидетельство о постановке на учет №000652010 серия 59 от 02.09.2004г.). ОГРН 1045901964547.

Место нахождения организации:

Учредителями предприятия являются лица:

ООО «Северная корпорация - доля в уставном капитале 100%

Изначально предприятие учреждено физическим лицом и зарегистрировано Межрайонной инспекцией Министерства Российской Федерации по налогам и сборам №4 по Пермской области и Коми-Пермяцкому автономному округу 02 сентября 2004г. (свидетельство о постановке на учет №000652010 серия 59 от 02.09.2004г.).

08.12.2004г. внесены изменения в учредительные документы организации: ООО «Эпигон» приобрело 100% долей в уставном капитале ООО «Вишерская бумажная компания» (свидетельство о внесении изменений в Единый государственный реестр юридических лиц № 00065855 серия 59 от 16.12.2004г.).

10.06.2005г. внесены изменения в учредительные документы организации: ООО «Эпигон» продало 51% долей в уставном капитале ООО «Вишерская бумажная компания» ООО «Северная корпорация». Изменения зарегистрированы свидетельством о внесении записи в Единый государственный реестр юридических лиц №002489744 серия 59 от 20.06.2005г.

18.01.2006г. ООО «Северная корпорация» приобрело 49% долей в уставном капитале ООО «Вишерская бумажная компания». Изменения зарегистрированы свидетельством о внесении записи в Единый государственный реестр юридических лиц №003168086 серия 59 от 27.01.2006г.

Уставный капитал, в соответствии с учредительными документами составляет 10 тыс. рублей. Оплата уставного капитала произведена полностью.

Среднесписочная численность - 1 162человек.

Основной вид деятельности:

производство бумажной продукции и товаров народного потребления; выработка тепловой энергии.

ООО «Вишерская бумажная компания» имеет цеховую структуру организации и управления производством.

В состав предприятия входят:

Лесная биржа, в том числе древесный участок;

Целлюлозный цех, объединяющий кислотный, регенерационный, варочный, промывной, очистно-отбельный и хлорный участки;

Бумажный цех с размольно - подготовительными и минерально-клейным участками;

ТЭС с химводоотчисткой, водозаборными и фильтровальными установками, мазутным хозяйством;

Цех по производству товаров народного потребления;

Очистные сооружения промстоков (механическая очистка);

Транспортный цех.

Ряд вспомогательных цехов и участков (Цех централизованного ремонта, КИП и А) обеспечивающих стабильную работу предприятия

В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, оно делится на основное и вспомогательное.

К основному производству относится такое производство, продукция которого планируется и предназначается для реализации (целлюлозный цех; бумажный цех). Вспомогательные производства существуют для обслуживания производства основной продукции инструментами, приспособлениями, различными видами энергии, ремонтными работами и так далее (лесная биржа; ТЭС; цех центрального ремонта; ремонтно-строительный участок; электроотдел; транспортный цех; очистные сооружения; КИП). Их продукция, работы, услуги потребляются главным образом основным производством, в некоторой части другими вспомогательными производствами и только в незначительной части реализуются на сторону.

Бухгалтерский учет на предприятии ведется в соответствии с Федеральным Законом «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Стандартами бухгалтерского учета (ПБУ1-20), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, введенных в действие Приказом Минфина РФ от 31.10.2000г. №94, а также другими нормативными актами.

На предприятии установлена журнально-ордерная форма ведения бухгалтерского учета в компьютерном варианте. Для учета и обработки учетной информации применяются программные продукты: «FOX PRO»; «1С»; Excel.

Бухгалтерская отчетность сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Информация о доходах организации в бухгалтерском учете формируется в соответствии с правилами, установленными положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено приказом Минфина РФ от 06.05.1999г. №32н).

Бухгалтерский учет выручки от продажи продукции (работ, услуг) ведется в момент признания дохода. Для целей бухгалтерского учета доходами от обычных видов деятельности за 2004 год признаются доходы:

· от реализации готовой продукции на территории Российской Федерации;

· от реализации готовой продукции на экспорт;

· от реализации услуг;

· от реализации тепловой энергии;

· от реализации покупных товаров;

· от реализации электроэнергии;

· от реализации услуг непромышленного характера.

3.2. Организация бухгалтерского учета затрат и калькулирование себестоимости

Один из цехов вспомогательного производства ООО «Вишерская бумажная компания» вырабатывает пар.

Этот пар используют для нужд здания заводоуправления, объектов жилищно-коммунального хозяйства и ремонтно-строительных мастерских. Кроме того, «Вишерская бумажная компания» реализует пар другим организациям.

В I квартале 2005 года у цеха по выработке пара были следующие расходы:

- плата за забор воды - 70 800 руб. (в том числе НДС - 10 800 руб.);

- стоимость израсходованного газа для отопления - 177 000 руб. (в том числе НДС - 27 000 руб.);

- стоимость расходных материалов для общехозяйственных нужд цеха - 7080 руб. (в том числе НДС - 1080 руб.);

- зарплата работникам цеха - 60 000 руб.;

- единый социальный налог на зарплату работников - 21 360 руб.;

- амортизация оборудования - 48 000 руб.

В I квартале 2005 года расходы цеха по выработке пара составили:

70 800 руб. - 10 800 руб. + 177 000 руб. - 27 000 руб. + 7080 руб. - 1080 руб. + + 60 000 руб. + 21 360 руб. + 48 000 руб. = 345 360 руб.

Затраты цеха вспомогательного производства распределяются между подразделениями пропорционально объему потребляемого пара следующим образом:

- цех основного производства - 55 процентов;

- ремонтно-строительные мастерские - 10 процентов;

- заводоуправление - 10 процентов;

- объекты жилищно-коммунального хозяйства - 15 процентов;

- другие организации - 10 процентов.

Следовательно, расходы цеха вспомогательного производства списываются на:

- цех основного производства - 189 948 руб. (345 360 руб. x 0,55);

- ремонтно-строительные мастерские - 34 536 руб. (345 360 руб. x 0,1);

- заводоуправление - 34 536 руб. (345 360 руб. x 0,1);

- объекты жилищно-коммунального хозяйства - 51 804 руб. (345 360 руб. x 0,15);

- другие организации - 34 536 руб. (345 360 руб. x 0,1).

Согласно своей учетной политике «Вишерская бумажная компания» списывает общехозяйственные расходы на реализованную продукцию отчетного периода. Такие расходы предприятия в I квартале 2005 года составили 751 000 руб. Из них 145 250 руб. приходится на пар, который был реализован другим фирмам.

В бухгалтерском учете «Вишерская бумажная компания» за I квартал 2005 года сделаны следующие проводки:

Дебет 10 Кредит 60

- 6000 руб. - оприходованы материалы для хозяйственных нужд котельной;

Дебет 19 Кредит 60

- 1080 руб. - отражена сумма НДС по приобретенным материалам;

Дебет 23 субсчет "Производство пара" Кредит 60

- 150 000 руб. - отражены расходы на приобретение газа;

Дебет 19 Кредит 60

- 27 000 руб. - отражена сумма НДС по приобретенному газу;

Дебет 23 субсчет "Производство пара" Кредит 60

- 60 000 руб. - отражены расходы на забор воды;

Дебет 19 Кредит 60

- 10 800 руб. - отражена сумма НДС по расходам на забор воды;

Дебет 23 субсчет "Производство пара" Кредит 10

- 6000 руб. - материалы списаны на хозяйственные нужды цеха;

Дебет 23 субсчет "Производство пара" Кредит 70

- 60 000 руб. - начислена заработная плата работникам цеха;

Дебет 23 субсчет "Производство пара" Кредит 69

- 21 360 руб. - начислен ЕСН на заработную плату;

Дебет 23 субсчет "Производство пара" Кредит 02

- 48 000 руб. - начислена амортизация по объектам основных средств;

Дебет 20 Кредит 23 субсчет "Производство пара"

- 189 948 руб. - списана доля расходов цеха, приходящихся на основное производство;

Дебет 23 субсчет "Ремонтно-строительные мастерские"

Кредит 23 субсчет "Производство пара"

- 34 536 руб. - списана доля расходов цеха, приходящихся на цех по производству запчастей;

Дебет 26 Кредит 23 субсчет "Производство пара"

- 34 536 руб. - списана доля расходов цеха, приходящихся на заводоуправление;

Дебет 29 субсчет "ЖКХ" Кредит 23 субсчет "Производство пара"

- 51 804 руб. - списана доля расходов цеха, приходящихся на содержание объектов жилищно-коммунального хозяйства;

Дебет 90 субсчет "Себестоимость продаж"

Кредит 23 субсчет "Производство пара"

- 34 536 руб. - списана доля расходов цеха, приходящихся на реализуемый на сторону пар;

Дебет 90 субсчет "Себестоимость продажи пара" Кредит 26

- 145 250 руб. - списана доля общехозяйственных расходов, приходящихся на реализацию пара на сторону;

Дебет 90 субсчет "Себестоимость продаж основного производства"

Кредит 26

- 605 750 руб. (751 000 - 145 250) - списана доля общехозяйственных расходов, приходящихся на реализованную продукцию основного производства.

Далее рассмотрим порядок налогового учета расходов вспомогательного производства ООО «Вишерская бумажная компания». Все расходы вспомогательного производства исследуемого предприятия делятся на прямые и косвенные.

Бухгалтером «Вишерская бумажная компания» формируется налоговая стоимость услуг цеха по производству пара. Для этого им были распределены расходы цеха на прямые и косвенные с помощью таблицы 3.3.

Таблица 3.3

Регистр-расчет налоговой стоимости услуг цеха вспомогательного производства за отчетный период

|

Перечень расходов |

Группировка расхо-дов для целей налого-вого учета |

Сумма расходов без НДС, руб. |

Сумма прямых расходов, руб. |

Сумма косвен-ных расхо-дов, руб. |

|||

|

Матери-альные |

Оп-лата труда |

Аморти-зация |

Итого пря-мых расхо-дов |

||||

|

Закупка сырья (газа) |

Прямые/материальные |

150 000 |

150 000 |

– |

– |

150000 |

– |

|

Плата за забор воды |

Прямые/материальные |

60 000 |

60 000 |

– |

– |

60000 |

– |

|

Приоб-ретение материа-лов на хоз. нужды |

Косвен-ные |

6 000 |

– |

– |

– |

– |

6 000 |

|

Заработ-ная плата |

Прямые/расходы на оплату труда |

60 000 |

– |

60000 |

– |

60 000 |

– |

|

ЕСН на зарплату |

Прямые/расходы на оплату труда |

15 600 |

– |

15600 |

– |

15600 |

– |

|

Аморти-зация оборудо-вания |

Прямые/аморти-зация |

48 000 |

– |

– |

48000 |

48000 |

– |

|

Итого расходов |

339 600 |

210 000 |

75600 |

48 000 |

333 600 |

6 000 |

|

|

Доля прямых расходов |

61,84 |

36,00 |

63,49 |

Распределяя налоговую стоимость услуг вспомогательного производства между подразделениями предприятия, бухгалтером была составлена следующая таблица (табл. 3.4).

Таблица 3.4

Регистр-расчет распределения налоговой стоимости услуг вспомогательного производства между подразделениями за отчетный период

|

Перечень подразделений, получающих услуги |

Доля распределенных услуг |

Сумма расходов без НДС, руб. |

Сумма прямых расходов, руб. |

Сумма косвен-ных общехо-зяйственных расхо-дов, руб. |

|||

|

Матери-альные |

Оп-лата труда |

Аморти-зация |

Итого пря-мых расхо-дов |

||||

|

Цех основ-ного производства |

0,55 |

186648 |

– |

– |

– |

– |

– |

|

Ремонт-но-строи-тельные мастер-ские |

0,10 |

33936 |

|||||

|

Заводоуправление |

0,10 |

33936 |

|||||

|

ЖКХ |

0,15 |

50904 |

|||||

|

Реализо-вано на сторону |

0,10 |

179186 |

21040 |

8144 |

4751 |

33936 |

145250 |

|

Итого расходов |

484610 |

21040 |

8144 |

4751 |

33936 |

145250 |

Таким образом, на исследуемом предприятии ведется как бухгалтерский учет, так и налоговый.

3.3. Рекомендации по снижению затрат на производство и их экономическая эффективность

Традиционным для отечественного учета, а также и для исследуемого предприятия ООО «Вишерская бумажная компания» является калькулирование полной себестоимости, включающей все затраты предприятия, связанные с производством и реализацией продукции.

Эти затраты условно делятся на две большие группы — прямые и косвенные.

К прямым затратам относят:

1) прямые материальные затраты;

2) прямые затраты на оплату труда.

Затраты основных материалов являются первым элементом прямых издержек ООО «Вишерская бумажная компания».

Фактическая себестоимость материалов определяется на предприятии исходя из затрат на их приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, расходы на транспортировку и доставку, осуществляемые силами сторонних организаций.

На ООО «Вишерская бумажная компания» текущий учет материальных ценностей ведется по плановой (нормативной) себестоимости. Отклонения фактической стоимости материалов от плановой (нормативной) себестоимости учитываются на отдельных аналитических счетах по группам материалов. Для оценки материальных ресурсов используется метод средней себестоимости.

Рассмотрим эффективность применяемого метода оценки на исследуемом предприятии. На предприятии имеется информация об остатках, поступлении и расходе материалов в январе, представленная в табл. 3.16.

Таблица 3.16

Остатки и движение материалов в ноябре

|

Движение материалов |

Количество, ед. |

Цена, руб. |

Сумма, руб. |

|

Остаток на 01.11 |

100 |

100 |

10 000 |

|

Закупка 05.11 |

100 |

110 |

11 000 |

|

Закупка 15. 11 |

150 |

120 |

18 000 |

|

Закупка 20. 11 |

110 |

130 |

14 300 |

|

Закупка 25. 11 |

120 |

140 |

16 800 |

|

Итого поступлений с остатком |

580 |

- |

70 100 |

|

Расход |

300 |

- |

? |

|

Остаток на 01.12 |

280 |

- |

? |

Проведем оценку в денежном выражении расход материалов в 300 ед. и их остаток на 01.12 в 280 ед.

При использовании метода средней себестоимости предполагается, что себестоимость запасов равна средней стоимости запасов, имевшихся на начало учетного периода, и всех запасов, закупленных в этом периоде. Средняя стоимость единицы равна:

70 100: 580 = 120,86 руб.

Следовательно, стоимость запасов на 01.12 равна:

280 x 120,86 = 33 841,4 руб., а стоимость израсходованных в январе материалов составит:

300 х 120,86= 36 258,6 руб.

Более точные результаты можно получить тогда, когда средняя стоимость материалов будет пересчитываться после каждого нового поступления и по этой перманентной средней себестоимости оцениваться расход на конкретную дату после следующего поступления.

07.11 было израсходовано материалов в количестве 50 ед., 16.11 — в количестве 150 ед., наконец, 22.11 было потреблено 100 ед. материалов. Всего за январь израсходовано 300 ед. материалов. Полученную информацию и периодически выполняемые расчеты средней себестоимости материалов сведем в табл. 3.17.

Таблица 3.17

Расчет средней себестоимости единицы материалов

|

Движение материалов |

Кол-во, ед. |

Цена, руб. |

Сумма, руб. (гр. 1 х гр. 2) |

Средняя себестоимость единицы, руб. (гр. 3:гр. 1) |

|

Остаток на 01.11 |

100 |

100 |

10 000 |

100 |

|

Закупка 05.11 |

100 |

110 |

11 000 |

— |

|

Остаток на 06. 11 |

200 |

— |

21 000 |

105 |

|

Расход 07. 11 |

50 |

105 |

5250 |

— |

|

Остаток на 08.11 |

150 |

— |

15 750 |

105 |

|

Закупка 15. 11 |

150 |

120 |

18 000 |

— |

|

Остаток на 16.11 |

300 |