Оглавление

1. Взаимосвязь модели поведения фирмы на рынке от целей

коммерческой деятельности,

потенциала предприятия,

воздействие макро- и

конкурентной среды. Характерные

черты фирм-лидеров на

рынке………………………………………….3

2. Влияние инноваций на эффективность деятельности торгового

предприятия. Основные

направления НТП в торговле……………….8

3. Современное состояние рынка консервированной продукции

в

России………………………………………………………………..14

Список литературы……………………………………………………….21

1. Взаимосвязь модели поведения фирмы на рынке от целей коммерческой

деятельности, потенциала предприятия, воздействия макро- и конкурентной среды.

Характерные черты фирм-лидеров на рынке

Конкурентоспособность организации – это превосходство организации

своими товарами и услугами аналогов в конкретных сегментах рынка в определенный

период времени и по потенциалу разработать, производить и продавать

конкурентоспособные товары (услуги) в будущем, достигнутое без ущерба

финансовому состоянию организации.

Данное определение учитывает два ключевых положения конкурентоспособности

организации:

- во-первых, товары, услуги организации должны быть конкурентоспособными;

- во-вторых, она должна превосходить конкурентов по потенциалу

производить в будущем конкурентоспособные товары. Причем превосходство должно

достигаться без ущерба финансовому состоянию предприятия [4].

Оценка конкурентоспособности организации может осуществляться только

среди предприятий, относящихся к одной отрасли, либо производящих одинаковые товары

или услуги.

Конкурентоспособность организации во многом зависит от того, насколько

фирма может приспособиться к изменяющимся условиям конкуренции на рынке. В

отличие от конкурентоспособности товара конкурентоспособность организации не

может быть достигнута в короткий промежуток времени. Конкурентоспособность

организации достигается при длительной и безупречной работе на рынке.

Отсюда можно сделать вывод, что, фирма, работающая более длительный

период времени на рынке имеет большие конкурентные преимущества перед фирмой

только входящей на данный рынок или работающей короткий промежуток времени на

нем. Другими словами конкурентоспособность организации определяют ее

конкурентные преимущества [7].

Конкурентные преимущества в свою очередь делятся на внешние и внутренние.

Повлиять на внешние факторы организация не в состоянии, но внутренние факторы

почти целиком являются контролируемыми руководством организации, а точнее

сказать менеджмент организации имеет все необходимые условия для контроля этих

факторов. Достижение внутренних конкурентных преимуществ организации

осуществляется персоналом, при этом особая роль отводится руководителю.

Внутренние конкурентные преимущества организации подразделяются на шесть

групп:

1) структурные, образуемые при проектировании организации;

2) ресурсные, образуемые при проектировании, функционировании и развитии

организации;

3) технические, образуемые при проектировании, функционировании и

развитии организации;

4) управленческие;

5) рыночные;

6) эффективности.

Данные внутренние и внешние факторы конкурентного преимущества применимы

для абстрактной организации, но для каждой конкретной организации данные

конкурентного преимущества необходимо уточнять.

Конкурентоспособность предприятия оценивают путем сопоставления

конкретных позиций нескольких предприятий на одном и том же рынке по таким

параметрам, как: технология, разрешающая способность оборудования, знания и

практический опыт персонала, система управления, маркетинговая политика, имидж

и коммуникации. Конкурентоспособность предприятия определяется действием

комплекса факторов внешней и внутренней среды его жизнедеятельности:

1) борьба с существующими конкурентами;

2) угрозы со стороны новых конкурентов;

3) возможности проведения торгов с поставщиками;

4) возможности потребителей сделать свой выбор и осуществить торги с

ними;

5) угрозы со стороны альтернативных изделий и услуг (продуктов-аналогов).

Стратегии бизнеса для обеспечения преимущества:

1. Стремиться стать производителем с низкими издержками производства, для

выпуска продукции с наименьшей себестоимостью в данной отрасли или сфере

бизнеса.

2. Стремиться к дифференциации изделий и услуг для более полного

удовлетворения нужд и запросов потребителей, что в свою очередь предполагает

более высокий уровень цен.

3. Сфокусировать внимание на основных сегментах рынка, для удовлетворения

нужд и запросов строго очерченного круга потребителей, либо за счет низкой

цены, либо высокого качества [8].

Добиться конкурентных преимуществ можно в случае решения одновременно как

минимум трех задач:

- повышение качества и потребительских свойств продукта;

- снижение издержек и сохранение максимально приемлемого уровня цен;

- ориентация своей продукции на целевые сегменты рынка, где конкуренция в

силу высокой степени неоднородности рынка ослаблена.

На отраслевом уровне различают межотраслевую и внутриотраслевую

конкуренцию.

1. Межотраслевая конкуренция

— борьба между организациями разных отраслей за ограниченный объем платежеспособного

спроса. Возникает между организациями, производящими межродовые

товары-конкуренты.

2. Внутриотраслевая конкуренция — борьба между организациями одной

отрасли за ограниченный объем платежеспособного спроса. Возникает между

организациями, производящими межгрупповые и внутригрупповые товары-конкуренты.

При рыночных отношениях, когда ведомственная подчиненность предприятий

не предполагает жесткого регулирования их хозяйственной деятельности со

стороны государства, внутриотраслевая конкуренция становится мощным стимулом

для повышения конкурентоспособности выпускаемой продукции.

На уровне предприятий (организаций) различают межфирменную и

внутрифирменную конкуренцию.

1. Межфирменная конкуренция — борьба между предприятиями одной

или разных отраслей за ограниченный объем платежеспособного спроса. Возникает

между предприятиями, производящими товары или предоставляющими услуги, которые

относятся к межродовым, межгрупповым, внутригрупповым и межфирменным

товарам-конкурентам.

2. Внутрифирменная конкуренция

— конкуренция, возникающая между различными видами, подвидами и торговыми

марками товаров, выпускаемыми одним предприятием. Такие товары относятся к

внутривидовым конкурентам [1].

Указанные виды конкуренции характерны не только для предприятий —

изготовителей продукции или исполнителей услуг, но и для торговых организаций,

которые реализуют товары развернутого ассортимента от разных поставщиков. В

целом совокупность фирм-конкурентов, производящих товары или предоставляющих

услуги-конкуренты, и составляет конкурентную среду фирм. Однако эта среда

обусловлена конкурентными отношениями не только между фирмами (межфирменная

конкурентная среда), но и между товарами-конкурентами (товарная конкурентная

среда).

Оценка конкурентной среды этих двух разновидностей играет важную роль

при проведении маркетинговых исследований рынка, а также при сравнении

конкурентоспособности фирм и товаров-конкурентов.

При анализе товарной конкурентной среды важно установить номенклатуру ее

характеризующих показателей:

1) избыток товара;

2) степень насыщенности рынка товарами;

3) демонополизация предприятий и др.

Избыток

товаров — превышение объема

имеющихся на рынке товаров над их реализацией. Определяется как разница между

поставляемыми и реализуемыми товарами. Образующийся на рынке избыток товаров и

обусловливает возникновение конкурентных отношений между фирмами и

товарами-конкурентами. Избыток товаров может увеличиться за счет уменьшения

платежеспособного спроса или, наоборот, снизиться при повышении спроса [5].

Ограниченный

объем платежеспособного спроса является наиболее характерным

показателем конкурентной среды, которая не может возникнуть и поддерживаться

при чрезмерном спросе. Если спрос на товары удовлетворяется недостаточно,

конкурентные отношения между товарами и/или услугами не создаются, а

следовательно, они перестают быть конкурентами.

Демонополизация предприятий

— деятельность, направленная на рассредоточение производства и (или) сбыта

товаров, а также на предоставление услуг между предприятиями разных

организационно-правовых форм.

Демонополизация — значимый, но не обязательный показатель конкурентной

среды, так как конкурентные отношения между товарами возможны и при

монополистической конкуренции. Как известно, этот вид конкуренции характеризуется

большим количеством предприятий, реализующих аналогичную продукцию. Однако это

не означает, что такая продукция или услуги не могут иметь товаров-конкурентов.

В то же время создание и поддержание уровня конкурентной среды возможно

за счет существования предприятий (фирм) разных организационно-правовых форм,

что достигается путем демонополизации предприятий. Косвенными показателями

демонополизации предприятий служат количество фирм-конкурентов и регулирование цен с помощью конкуренции.

Количество фирм-конкурентов и количество

товаров-конкурентов не только определяют степень демонополизации предприятий и

насыщенности рынка товарами, но и выступают в качестве самостоятельных

показателей конкурентной среды. При этом для оценки данных показателей можно

применять регистрационный и экспертный методы [2].

2. Влияние инноваций на эффективность деятельности

торгового предприятия. Основные

направления НТП в торговле

С учетом быстрых перемен во вкусах, технологии и состоянии конкуренции

фирма не может полагаться только на существующие ныне товары. Потребитель хочет

и ждет новых и усовершенствованных изделий. И конкуренты прилагают максимум

усилий, чтобы обеспечить его этими новинками. Следовательно, у каждой фирмы

должна быть своя программа разработки новых товаров.

Компания может заполучить новинки двумя способами:

1) путем приобретения со стороны, т. е. купив целиком какую-то фирму,

патент или лицензию на производство чужого товара;

2) благодаря собственным усилиям, т. е. создав у себя отдел исследований

и разработок.

Понятие «новый товар» может относиться как к потребителю (рынку), так и к

производителю. Так, товар называется новым (для потребителя, рынка), если он

вообще впервые появился на рынке в результате инновационной политики фирмы.

Товар называется новым (для предприятия) и в том случае, когда его

впервые представляет та или иная фирма, хотя аналог такого товара,

представленный фирмой-конкурентом, уже имеется на рынке.

К новым товарам относятся и товары, созданные на основе модификации ранее

существовавших товаров, а также товары имитаторы, которые дублируют свойства и

назначение производимых другими фирмами товаров-оригиналов, но данной фирмой

вносятся на рынок впервые [6].

В зависимости от того, какая стратегия товарной политики проводится,

меняются шансы на рынке. Настоящая инновация, совершенно новый товар

обеспечивает больший шанс получения высокой прибыли, но при этом также

вероятность риска выше, чем при имитации и модификации.

По данным одного из исследований, на рынке товаров широкого потребления

терпят неудачу 40% всех предлагаемых новинок, на рынке товаров промышленного

назначения – 20%, а на рынке услуг – 18%. Особенно тревожен уровень неудач

новых товаров широкого потребления.

Перед фирмой стоит дилемма: с одной стороны,

разрабатывать новые товары необходимо, а с другой стороны – шансов на успех

новинок не так уж много. Ответ частично заключается в том, чтобы

целенаправленно сориентировать фирму, организационно приспособив ее к работе с

новинками. Кроме того, группы специалистов – создателей новых товаров должны

тщательно прорабатывать каждую стадию создания новинок на основе последних

достижений НТП [9].

Только 10% всех новых товаров являются, действительно, новыми,

оригинальными и называются товарами мировой новизны. Разработка таких товаров,

организация их производства и вывод на рынок требуют больших затрат и сопряжены

с повышенным риском. Это является одной из причин того, почему компании

разработку новых товаров связывают чаще всего с усовершенствованием и

модификацией существующих товаров.

Разработка и внедрение на рынок новых товаров осуществляется в

соответствии с принципами и методами инновационной политики, в частности

процесса инновации товара.

Процесс инновации товара включает шесть этапов:

1) поиск идей о новых товарах;

2) отбор идей;

3) экономический анализ коммерциализации идеи нового товара;

4) разработка товара;

5) испытания товара в условиях рынка, тестирование;

6) вывод, внедрение товара на рынок.

Процесс инновации товара начинается с поиска идей о новых товарах. Базой

для поиска идей о товарах являются внутренние и внешние по отношению к

предприятию источники идей [3].

Для планирования нового товара применяются различные методы. Для поиска и

генерации идей о новом товаре используются методы исследования рынка и техника

творческого поиска, которая базируется на использовании творческого потенциала,

интеллекта группы людей и известных специалистов. При этом различают

логико-систематические методы и интуитивно-творческие методы. Наиболее

известными логико-систематическими методами считают следующие:

- техника анкеты свойств и характеристик товара;

- метод вынужденных отношений;

- морфологический метод.

Техника анкеты свойств и характеристик товара используется для поиска

творческих идей по улучшению товара. Все свойства, характеристики и признаки

объекта обобщаются и излагаются в письменном виде. Создание новой идеи

осуществляется путем изменения или замены одного или нескольких признаков

объекта и их последующего объединения в виде новой комбинации свойств [5].

Поиски идей должны вестись систематические, а не от случая к случаю. В противном

случае фирма может найти десятки идей, но большинство из них не подойдет с

точки зрения специфики ее деятельности.

Цель деятельности по формированию идей заключается в выработке как можно

большего их числа. Первым шагом на этом пути является отбор идей. Цель отбора –

как можно раньше выявить и отсеять непригодные идеи. В большинстве фирм

специалисты должны излагать идеи новинок в письменном виде на стандартных

бланках, которые передаются затем на рассмотрение комиссии по новым товарам.

После принятия решения о том, что реализация нового товара принесет

приемлемую прибыль, приступают к разработке модели или прототипа нового товара.

Новый товар должен обеспечивать технические требования потребителя и

соответствовать требованиям рынка.

Процесс разработки нового товара целесообразно рассматривать как

совокупность двух стадий:

1) формирование технических параметров;

2) формирование рыночных параметров.

Для разработки товара часто организуются межфункциональные группы

(последователей фирмы, дизайнеров, маркетологов), что создает открытое

взаимодействие специалистов и ускоряет решение задачи.

Формирование технических параметров связано с наделением нового товара

такими функциональными свойствами, которые будут удовлетворять выявленные

желания (потребности) покупателя.

Формирование рыночных параметров осуществляется благодаря разработке

дизайна товара, его формы, цвета, массы, упаковки, имени и марки.

Форма, цвет, качество являются факторами, которые могут оказать влияние

на решение о покупке товара. Первое впечатление о товаре связано с его внешним

видом, оно складывается задолго до оценки его качества и функциональных

свойств.

Дизайн товара представляет собой инструмент, с помощью которого можно

воздействовать на потенциальных покупателей, ускорить их действие по

приобретению товара.

Для того, чтобы обеспечить товару индивидуальность, чтобы он был

различием среди других товаров, чтобы он воспринимался единственным и

неповторимым, ему присваивается имя. Имя облегчает коммуникации, взаимодействия

между производителем и потребителем. Часто имя является гарантией успеха нового

товара на рынке, особенно тогда, когда имя товара быстро впечатляет и

запоминается, легко выговаривается и вызывает положительные эмоции [7].

Поиск, разработка нового имени для товара – это сложная проблема, так как

имя используется не только для различимости товара. Имя товара должно характеризовать тип товара,

вызывать положительные ассоциации у покупателя, обладать рекламным

воздействием, быть неизменчивым.

Имя товара является основой формирования его рыночного «лица», базовым

элементом рыночной атрибутики товара. Имя товара как бы маркируется, выступает

в виде марки товара.

Марка – это название, знак, символ, рисунок, термины или их комбинация,

предназначенные для идентификации продукта одного или нескольких производителей

(продавцов) и отличия его от товаров конкурентов. Марка служит для отличия,

распознавания и дифференциации товара на рынке. Марка может включать марочное

имя, марочный знак и товарный знак.

Марочное имя – часть марки в виде букв, слов и/или их комбинаций, которые

могут быть произнесены.

Марочный знак – часть марки, которая является узнаваемой, но не

произносимой (символ, рисунок).

Товарный знак – марка или ее часть, защищенная юридически, что дает

продавцу исключительное право использовать марочное имя и марочный знак.

Момент вывода товара на рынок должен быть согласован с возможностями и

надобностью представлять товар на рынок первым, параллельно с существующими

конкурентами или после того, как конкуренты выведут на рынок свой, аналогичный

по назначению товар.

Определяющим факторов при этом может выступить сезонность товара,

особенно для потребительских товаров. В любом случае следует оценить степень

риска, учесть возможные отрицательные и положительные последствия каждого из

возможных вариантов вывода товара на рынок.

Выбор целевого рынка определяет состав будущих покупателей нового товара.

Он проводится с учетом профиля, структуры перспективных покупателей, оценка

которых была проведена на этапе тестирования нового товара [4].

3.

Современное состояние рынка консервированной продукции

в России

В

апреле-мае 2005 года маркетинговым агентством «Бизнес Аналитик» было проведено

исследование рынка консервированной продукции России. Объем выборки составил

3000 домохозяйств, при этом опрашивался основной в семье закупщик продуктов

питания.

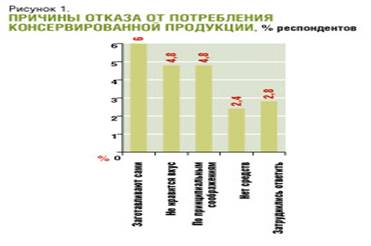

Согласно

результатам опроса, приобретают консервированную продукцию - овощи, бобовые,

фрукты, грибы, салаты-закуски - 79,2% опрошенных. Среди наиболее часто

встречающихся причин отказа от покупки этой продукции выступает приверженность

к домашней консервации: в 6% домохозяйств потребляют консервы собственного приготовления

(рис. 1).

Достаточно

большая часть аудитории - 4,8% респондентов - низко оценивает вкус готовой

консервации. Вкус многих готовых консервов оценивается потребителями как

слишком кислый или слишком пряный, но при этом недостаточно острый - в основном

в данном случае речь идет о консервах, выпускаемых под иностранными брэндами.

Примечательно,

что всего лишь 2,4% опрошенных отказываются от приобретения готовой консервации

по причине недостаточности средств, т.е. покупательская способность населения

довольно высока. Таким образом, при условии формирования покупательского

интереса, преодоления стереотипов и учета вкусовых пристрастий аудитории, этот

рынок может стать перспективным, что потребует от операторов более высокой

маркетинговой активности для завоевания известности и увеличения норм

потребления продукта.

Максимальные

объемы потребления наблюдаются в категории консервированных овощей - 1,4 кг в

месяц. Второе место занимают фрукты и грибы - среднемесячные нормы потребления

каждого из этих видов продукции составляют 0,6 кг. Стоит отметить, что грибы по

представленности имеют большую долю рынка, чем овощи, однако этот вид

консервации характеризуется меньшими среднесуточными нормами потребления. Самые

низкие нормы потребления - 0,1 кг в месяц - приходятся на салаты и закуски, что

соответствует их слабой представленности в рознице, по сравнению с остальными

категориями консервированной продукции.

Что

касается тары, используемой для фасовки консервированной продукции, то

наибольшей популярностью у производителей пользуются емкости 0,72 и 0,95 литра

- на их долю приходится соответственно 19,2 и 7,2%. Традиционные 3-литровые

банки занимают всего лишь 0,8% розничного рынка.

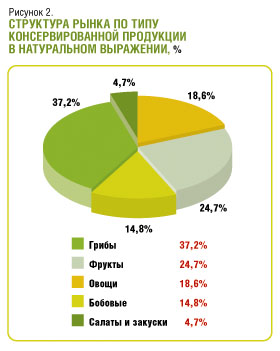

Сегодня

на полках российских магазинов представлено большое разнообразие марок и типов

консервации. Этот рынок осваивают как отечественные, так и зарубежные

производители. Лидирующие позиции, бесспорно, принадлежат

производителям консервированных фруктов и грибов - вместе они покрывают 62%

розничного рынка (рис. 2). На долю остальных типов консервации приходится

оставшиеся 38%, при этом наименее распространены в розничной продаже

консервированные салаты и закуски - всего лишь 4,7%.

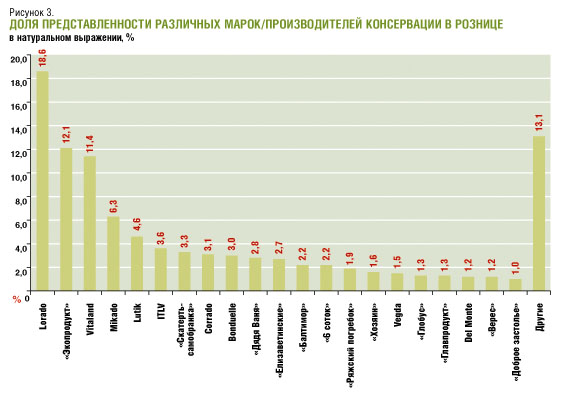

Если

рассматривать рынок консервации в целом - консервированные овощи, фрукты,

бобовые, кукуруза, грибы, салаты и закуски, - то лидером выглядит марка Lorado

(Lorado International GmbH, Германия), которой принадлежит 18,6% всей южной

розницы (рис. 3). На втором месте располагается отечественный производитель ООО

«Экопродукт» (Москва) с одноименной маркой, отстающей от лидера на 6,5

процентных пункта. Третье место занимает брэнд Vitaland (ООО «Фатон-ПРО», Москва),

который уступает предыдущей марке всего лишь 0,7%.

Для

того чтобы увидеть картину более полно, стоит рассмотреть дистрибьюцию каждого

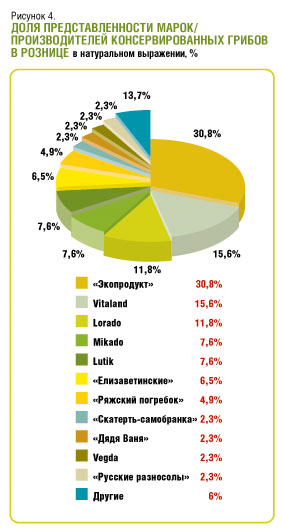

типа консервации в отдельности. Как уже было отмечено, в рознице наиболее

широко распространен такой вид консервированной продукции, как грибы. Явным

лидером, занимающим треть этого рынка, можно назвать марку «Экопродукт» - ей

принадлежит 30,8% розницы (рис. 4). Второе и третье места занимают Vitaland и

Lorado - соответственно 15,6 и 11,8% [11].

Примечательно,

что при достаточно благополучной обстановке с сырьем, используемым для

изготовления этой продукции, в розничной продаже региона лидирующие позиции

занимают марки иностранного происхождения - исключение составляет брэнд «Экопродукт».

Также стоит отметить, что доля марок, объединенных в категорию «Другое»,

достаточно велика - она составляет 6,1%, - что говорит о насыщенности рынка

брэндами.

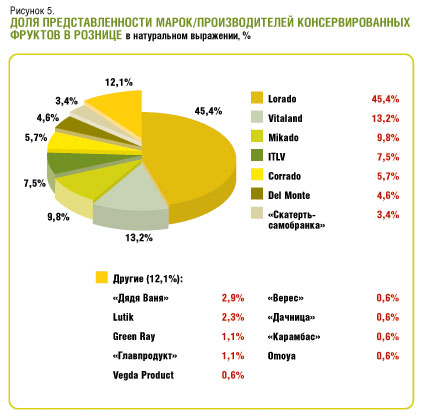

В

сегменте фруктовой консервации также можно выделить наиболее явного лидера -

это марка Lorado, которой принадлежит 45,4% розничного рынка консервированных

фруктов (рис. 5) [11].

Ближайшим

конкурентом Lorado является марка Vitaland, которая отстает по охвату рынка

более чем в три раза - ее доля составляет 13,2%. Тот факт, что отечественные

производители в списке лидеров не значатся, вполне объясним, так как в основном

на рынке России в консервированном виде представлены достаточно экзотические

фрукты, которые не произрастают в России или произрастают в недостаточном

количестве. Однако нет никаких объективных показателей, которые могли бы

однозначно указать на то, что консервация айвы, сливы, яблок и других фруктов, выращиваемых

в данном регионе, не имела бы успеха у потребителей.

Среди

марок консервированных овощей некоторое преимущество принадлежит брэнду «Хозяин»

(ОАО «Донской консервный завод», Ростовская область) - на него приходится 8,4%

от общего объема розницы (рис. 6). Производитель данной марки уже достаточно

давно существует на местном рынке, что, вероятно, и позволяет брэнду занимать

лидирующее положение. На втором месте расположилась марка Vitaland (ООО «Фатон-ПРО»,

Москва), доля которой составляет 7,6%.

Стоит

отметить, что в ряду марок консервированных овощей, занимающих значительную

долю рынка, только две выпускаются местными производителями - это «Хозяин» («Донской

консервный завод») и «Доброе застолье» (ОАО «Тацинский консервный завод»).

Такая ситуация указывает на то, что в России развитие данного рынка тормозится

не отсутствием производственных мощностей или сырья, а низким уровнем

маркетинговой активности местных производителей, что и не позволяет им

выпускать продукцию под собственными брэндами.

Гораздо

более однозначная ситуация наблюдается в сегменте бобовых, где налицо явный

лидер - марка Bonduelle (Bonduelle Group, Франция/ОАО «Бондюэль-Краснодар»),

доля которой составляет 16,3% от общего объема розницы (рис. 7). Примечательно,

что в этом сегменте все марки, за исключением лидера, имеют небольшой разрыв в

долях.

Наименьшую

долю рынка консервированной продукции занимает категория салатов и закусок,

однако в этом сегменте, как ни в каком другом, широко представлены

отечественные марки. В частности, первое место наряду с маркой Bonduelle

занимает продукция ОАО «Обильное» (г. Ростов-на-Дону) - на их долю приходится

24% розницы.

В

числе других марок, принадлежащих местным производителям, стоит отметить «Казачьи

разносолы» (ОАО «Семикаракорский консервный завод»), «Донские соки» (ООО «Донские

соки») и «Хозяин» («Донской консервный завод»). Можно предположить, что при

условии внедрения достаточно сильной маркетинговой составляющей процесса,

региональные производители вполне способны не только потеснить на рынке

импортные марки, но и расширить представленность категории продукта в целом

[11; 12].

Говоря

об особенностях потребления консервированной продукции, прежде всего стоит

отметить очень низкий уровень известности марок. Действительно широкой

известностью в аудитории потребителей овощной консервации может похвастаться

только марка Bonduelle. Более или менее известна региональная марка «Хозяин».

По инерции со времен социалистического рынка сохраняется известность продукции,

выпускаемой ОАО «Крымский консервный завод» (Краснодарский край). В остальном

марки консервированной продукции известны аудитории очень слабо, включая

лидеров рынка по представленности. Прежде всего, это может указывать на большое

значение импульсной покупки в общей структуре покупательского поведения, что в

еще большей степени ставит успешность продаж в зависимость от эффективности

дистрибьюции, поскольку основные сражения за покупателя в этом секторе рынка

происходят именно в местах продаж [11].

В

целом можно сказать, что основное направление развития российского рынка

консервированной продукции сегодня заключается в формировании известности марок

и лояльности к этим маркам среди потребителей. Данный рынок можно

охарактеризовать как растущий: он перестал зависеть исключительно от

климатических и географических факторов и перешел в зависимость от типа ведения

домохозяйства, с изменением которого возрастает потребность в готовой

консервации.

Список

литературы

1. Аникеев С.Н. Методика разработки плана маркетинга. –

М.,1999.-436с.

2. Ассэль Г. Маркетинг: Принципы и стратегия. Учебник

для вузов.-М.:ИНФРА-М,1999.-482с.

3. Голубков Е.П. Современные тенденции развития

маркетинга// Маркетинг в России и за рубежом.-2004.-№1.-С.3-18.

4. Дорошев В.И. Введение в теорию маркетинга. Учебное

пособие.-М.:ИНФРА-М,2000.-438с.

5. Котлер Ф. Основы маркетинга: Пер. с англ. - М.:

"Ростингер", 2000.-678с.

6. Ковалев А.И., Войленко В.В. Маркетинговый анализ. -

М.: Центр экономики и маркетинга,1998.-427с.

7. Маркетинг: Учебник / Под ред. А.Н. Романова. - М.:

Банки и биржи, ЮНИТИ 1996.-456с.

8. Маркетинг: Учебник для ВУЗов / Под ред. Н.Д.

Эрмашвили.- М.: ЮНИТИ-ДАНА, 2000 - 623 с.

9. Маркетинг/Под ред. проф. Э.А. Уткина. - М.:

ТАНДЕМ,1998.-320с.

10. www.mark-info.ru Рынок консервированной

продукции

11. www.foodmarket.spb.ru Оценка рынка консервированной продукции России