МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ИНСТИТУТ

Кафедра бухгалтерского учёта

и анализа хозяйственной деятельности

КУРСОВАЯ

РАБОТА

по дисциплине

«Комплексный экономический анализ»

на тему:

Анализ трудовых ресурсов

Выполнила: ст-ка 5 курса

Сп-ть «Экономика и

управление»

Семенова М. А.

Научный руководитель:

профессор

Зотов В.П.

КЕМЕРОВО 2005

Содержание

Введение…………………………………………………………………..………...3

Глава 1. Теоретический аспект анализа

использования трудовых ресурсов

1.1. Анализ обеспеченности предприятий рабочей силой………………..8

1.2. Анализ использования рабочего времени и

производительности

труда……………………………………………10

Глава 2 Анализ трудовых ресурсов ОАО «Кемеровогоргаз»

за 2001-2003 гг…………………………………………………………...26

2.1.

Показатели динамики и движения работников…………………….26

2.2. Анализ использования рабочего

времени…………………………...30

2.3. Анализ влияния

на прирост товарной

продукции изменения

численности и выработки товарной

продукции…………………...33

2.4. Анализ производительности

труда…………………………………..34

2.5. Анализ динамики заработной платы…………………………………36

Заключение………………………………………………………………………..41

Список литературы……………………………………………………………….44

Введение

Анализ трудовых ресурсов

предприятия как важнейшая составляющая экономического анализа является

элементом механизма управления предприятием и направлена на повышение

эффективности использования персонала и снижение на этой основе издержек производства,

экономию затрат и ресурсов живого труда на единицу выпускаемой продукции.

Из всех видов ресурсов,

используемых предприятием, затраты труда являются наиболее динамичными, т.е.

способными к изменению и сокращению. Их уменьшение одновременно приводит к

снижению и других видов производственных ресурсов (топлива, электроэнергии,

затрат на основные фонды и др.). В результате значительно снижается

себестоимость производства даже при невысокой доле затрат на оплату труда.

Одновременно предприятия, добившиеся сокращения затрат живого труда, могут

получить дополнительный доход за счет увеличения объема производства на основе

той же технической базы. Таким образом, связь между эффективностью

использования труда и общими экономическими результатами деятельности

предприятия очевидна, что усиливает роль и значение анализа трудовых ресурсов.

Объект исследования – ОАО «Кемеровогоргаз».

Предмет исследования –

трудовые ресурсы ОАО «Кемеровогоргаз».

Цель исследования – провести

анализ использования трудовых ресурсов ОАО «Кемеровогоргаз».

Для достижения данной цели

необходимо решить следующие задачи:

- рассмотреть

основные составляющие анализа обеспеченности предприятий рабочей силой;

- рассмотреть основные составляющие анализ использования

рабочего времени;

- рассмотреть теоретический аспект анализа

производительности труда;

-

проанализировать динамику и движение

работников в ОАО «Кемеровогоргаз»;

- произвести анализ использования рабочего

времени на данном предприятии;

- проанализировать влияния на

прирост товарной продукции изменения численности и выработки товарной

продукции;

- произвести анализ производительности труда

и рассмотреть его взаимосвязь с динамикой заработной платы.

Работа выполнена на базе следующих источников

информации:

1. Публикации в учебных и периодических изданиях.

Для изучения теоретических основ анализа

рентабельности предприятия использованы работы таких авторов как: М.С. Абрютина, А.В.

Грачев, М.И. Баканов, И.Т. Балабанов,

Л.Е. Басовский, Л.А. Берстайн,

В.П. Зотов, И.И. Каракоз, В.И. Самборский, Л.Г. Скамай, М.И. Трубочкина, А.Д. Шеремет и др.

2. Делопроизводственная документация.

Для изучения управленческой деятельности

конкретного предприятия была

использована учетно-контрольная документации (финансово-бухгалтерские

документы).

Методы

исследования:

1)

теоретические методы – функционально-документальный;

2)

практические методы - контент-анализ документов.

Среди методов научного познания нами также

использованы: анализ, синтез, сравнение,

обобщение, индукция и дедукция.

Структура курсовой

работы включает в себя: введение, две главы, в первой из которых три, во второй

пять параграфов, заключения, списка литературы, включающего в себя 20

источников.

В первой главе «Теоретический аспект анализа использования трудовых ресурсов»

даются понятия анализа обеспеченности предприятий рабочей силой; использования

рабочего времени; производительности труда.

Во второй

главе «Анализ трудовых ресурсов ОАО «Кемеровогоргаз» за 2001-2003 гг.» анализируются

показатели: динамики и

движения работников; использование

рабочего времени; влияние на

прирост товарной продукции изменения численности и выработки товарной

продукции; производительности труда; динамики заработной платы.

Анализ

трудовых ресурсов проводился на базе ОАО

«Кемеровогоргаз».

Трест «Кемеровогоргаз» образован 12 августа

1959 года Решением Кемеровского

горисполкома.

Основной задачей, поставленной созданному тресту,

была организация газоснабжения жилых

домов и промышленных предприятий на территории города Кемерово. За 45

лет «Кемеровогоргаз»

прошел большой путь от развития до становления и возможных экономических преобразований.

Вот основные этапы развития

газификации в городе Кемерово, и соответственно ОАО «Кемеровогоргаза».

Работа треста началась со

строительства в 1959 году газопровода

(первого на территории города Кемерово), от КХЗ до ГРП-1. Общая протяженность

построенного газопровода, сданного в эксплуатацию в августе 1961 года,

составила 5,4 км. В этот период

газоснабжение города осуществлялось коксовым газом, получаемым от коксохимзавода, и лишь в 1979 году кемеровское газовое

хозяйство было переведено на природный газ.

С развитием

газификации развивался «Кемеровогоргаз», который в

числе первых предприятий вступил на путь экономических преобразований.

В 1988 году трест «Кемеровогоргаз» отделился от «Кемеровооблгаза»,

став, таким образом, самостоятельным предприятием с выделенным имуществом,

газовыми сетями и бухгалтерским учетом.

14 марта1991 года распоряжением

Администрации города Кемерово, на базе «Кемеровогоргаз»,

создается - Организация арендаторов производственного треста по эксплуатации

газового хозяйства города Кемерово (Арендное предприятие «Кемеровогоргаз»).

Постановлением № 270

Администрации города Кемерово от 23.06.1994 года Арендный трест «Кемеровогоргаз», в процессе приватизации проводимой для

государственных предприятий, приватизируется и становится ДАО «Кемеровогоргаз». Форма собственности созданного

акционерного общества смешанная: государственная, муниципальная, коллективная.

Решением собрания акционеров

Дочернего акционерного общества «Кемеровогоргаз»

общество преобразовано в открытое акционерное общество «Кемеровогоргаз»

соответствующие изменения в учредительные документы предприятия внесены и

зарегистрированы Администрацией города Кемерово 03.06.1996 года.

Основными видами деятельности

предприятия на сегодняшний день являются:

-

газоснабжение населения природным газом;

-

газоснабжение промышленных предприятий;

- обеспечение

населения сжиженным газом;

-

эксплуатация, строительство систем газоснабжения.

- поставка, транспортировка и

реализация газа (в том числе сжиженного) непосредственно его потребителям на

территории города Кемерово и Кемеровского района;

- планово-предупредительный

ремонт газовых сетей и сооружений предприятий;

-

организация технического обслуживания газопроводов, сооружений на них,

газового оборудования и приборов у потребителей газа;

-

строительство и эксплуатация заправочных станций сжиженным газом;

- организация широкой пропаганды

правил безопасности пользования газом в быту среди населения через сеть

технических кабинетов, местную и многотиражную печать, радио и телевидение;

-

обеспечение сохранности объектов газового хозяйства;

- проведение по заявкам

газификации квартир и предприятий, монтаж газоиспользующего оборудования и

газовых приборов;

- подготовка и повышение

квалификации специалистов газовых хозяйств;

- переаттестация работников на

знание правил безопасности в газовом хозяйстве, строительных норм и правил;

- организация поставок, в том числе изготовление

запасных частей для газоиспользующего оборудования и газовых приборов;

-

осуществление коммерческой деятельности.

Основной целью предприятия

является надежное и безаварийное газоснабжение потребителей и получение

прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние,

создание здоровых и безопасных условий труда и социальную защиту работников

предприятия.

Глава 1. Теоретический аспект анализа использования трудовых ресурсов

1.1. Анализ обеспеченности предприятий рабочей силой

Для анализа обеспеченности

хозяйства рабочей силой в соответствии с планом производства в хозяйстве

составляется баланс труда. В нём указывают потребность в рабочей силе по

отраслям и источники её обеспечения. Это позволяет выявить недостаток или

избыток рабочей силы, наметить более рациональное использование трудовых

ресурсов.

Трудовые ресурсы, которыми

располагает хозяйство, могут быть установлены на ту или иную дату и исчислены в

среднем за определённый период - месяц, квартал, год [4; 9]. Для оценки

обеспеченности предприятий рабочей силой сопоставляют фактическое наличие

работников, занятых в отраслях производства, с плановой потребностью по

отраслям, подразделениям и категориям работников. Состав трудовых ресурсов

сельскохозяйственных предприятий представлен постоянными, сезонными и

временными рабочими. Постоянными считаются работники, принятые на работу без

указания срока; сезонными – принятые на определённый период года, но не более 2

месяцев.

Обеспеченность

сельскохозяйственного производства рабочей силой может быть раскрыта через

систему следующих показателей [2]:

1.

Коэффициент трудообеспеченности

(Коб) находится как отношение количества

ресурсов труда (работников: человеко-часов фактически) (Трф)

к потребности в них по нормативам (Трн

):

Коб = Трф

/ Трн.

2.

Показатели удельной трудообеспеченности:

а) объём

годовой нагрузки (в человеко-часах - Тф) в

расчёте на одного работника

Ну

= Тф / Тр;

б) количество

работников, приходящихся в расчёте на 100 га сельскохозяйственных угодий:

Тру

= (Тр / Зсх

) x 100,

где Зсх – пл. с.-х.

угодий;

в) количество

скота и птицы (в переводе на условную голову – Ж), приходящееся на одного

работника:

Жу =Ж / Тр. [2]

Для учёта наличия и движения

рабочей силы используют систему показателей – среднесписочную и среднегодовую

численность работников, коэффициенты оборота и текучести рабочей силы.

Среднесписочную численность работников за год (Чср)

находят делением общей их численности на 365 дней:

Чср

= Тр / 365.

Среднегодовую численность

работников (Чрг ) находят

суммированием среднесписочного количества их за каждый месяц года и делением

полученной суммы на 12.

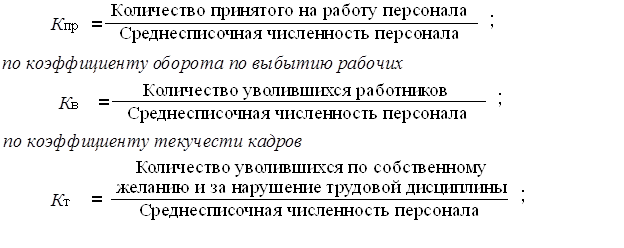

Для исчисления коэффициента

оборота рабочей силы по приёму (Кп )

необходимо количество принятых за год работников (Чрп)

разделить на их среднесписочную численность (Чрс):

Кп

= Чрп / Чрс.

Коэффициент оборота по выбытию (Кв) рассчитывается как отношение количества

выбывших работников (Чрв) к их

среднесписочной численности:

Кв

= Чрв / Чрс.

Коэффициент текучести рабочей

силы (Ктр) находится делением количества

выбывших по собственному желанию и уволенных по инициативе администрации (Чрву) на их среднесписочную численность:

Ктр

= Чрву / Чрс. [2; 13]

1.2. Анализ использования рабочего времени и

производительности труда

Рабочее время является общей

мерой труда при всех различиях в его интенсивности, уровне квалификации

работников.

Потенциальный запас годового

фонда рабочего времени в днях года (в зависимости от совпадения выгодных и

праздничных дней) в часах. Коэффициент использования годового рабочего времени

определяется сравнением среднего количества часов, отработанных в расчёте на 1

работника, с пеотенциальным годовым запасом [5].

Рабочее время уменьшается за счёт

отпусков, невыходов на работу по временной нетрудоспособности, а также

невыходов без уважительной причины.

Показатели занятости рабочей силы

целесообразно рассматривать ежемесячно, сопоставляя с данными других

предприятий, изучать в динамике. В хозяйстве учитывается раздельно участие в

общественном производстве трудоспособных мужчин и женщин, лиц пенсионного

возраста, подростков; определяется возможное число дней их работы в течение

года. Анализируя трудовую активность работников, выясняют причины

недостаточного участия некоторых из них в производстве [12; 14].

В анализируемом хозяйстве

составляют подробные расчёты использования рабочего времени на год и месяц.

Производительность труда

представляет собой экономическую категорию, выражающую способность конкретного

труда работников производить определённое количество продукции (или выполнять

определённый объём работ установленного качества) в единицу рабочего времени

[1].

Производительность труда может

характеризоваться и обратным показателем – количеством рабочего времени,

затраченного на единицу продукции; чем больше производится продукции за единицу

рабочего времени и чем меньше затраты рабочего времени на единицу продукции,

тем выше производительность труда.

Ускорение роста

производительности труда является основным направлением повышения эффективности

производства продукции.

Основными показателями уровня

производительности труда на сельскохозяйственных предприятиях являются:

- производство отдельных

продуктов в натуральном выражении в расчёте на один отработанный человеко-час

или человеко-день;

- прямые затраты труда (в

человеко-часах) на производство единицы продукции;

- производство валовой продукции

сельского хозяйства и отдельных его отраслей в расчёте на один отработанный

человеко-час, человеко-день и на одного среднегодового работника [1; 6].

Для оценки эффективности

использования трудовых ресурсов используют систему показателей [10]:

- коэффициент использования

рабочей силы (Кир) находится как отношение

количества фактически отработанного в течение года времени в человеко-днях (Тср) к возможному фонду рабочего времени по

норме (Тн ):

Кир

= Тср / Тн;

- коэффициент использования

полноты рабочей силы (Кпи), представляющей

собой отношение фактического чистого рабочего времени в человеко-часах (Тг) к возможному фонду рабочего времени при

семичасовом рабочем дне (Тв):

Кпи

= Тг / Тв;

- общий коэффициент использования

рабочей силы (Ко), рассчитываемый умножением коэффициента

использования рабочей силы на коэффициент полноты её использования:

Ко = (Тср/Тн) x (Тг/Тв).

При анализе изучают динамику

производительности труда, фактический её уровень сопоставляют с плановым, с

показателями за прошлые годы, определяют влияние тех или иных факторов на

изменение производительности труда; выявляют резервы сокращения затрат труда на

производство продукции. сопоставление отчётных данных с плановыми позволяет

определить выполнение плановых заданий по увеличению производительности труда,

а с данными за прошлые годы – её изменение. Такой анализ проводят не только в

целом по предприятию, но и по отдельным его отраслям, видам продукции, каждому

производственному подразделению.

По итогам года рассматривают

полные прямые показатели производительности труда в стоимостной форме –

получение валовой продукции на одного среднегодового работника, на 1 чел.-час.

На среднегодовую выработку одного

рабочего и выпуск продукции оказывают влияние три фактора: количество дней,

отработанных одним рабочим, продолжительность рабочего дня и среднечасовая выработка

[5].

Необходимо установить, в каких

производственных процессах было допущено снижение производительности труда.

Сопоставление фактических затрат труда по конкретным видам работ с затратами,

предусмотренными технологическими картами, а также с показателями, достигнутыми

в передовых бригадах, позволит определить резервы и наметить пути уменьшения

трудовых затрат.

Увеличение объёма производства во

многом определяется постоянством кадров, поэтому в ходе дальнейшего анализа

необходимо определить текучесть рабочеё силы, её движение (приём, выбытие).

Текучесть рабочей силы

свидетельствует о серьёзных недостатках в организации труда, тормозит рост

производительности труда и выполнение плана выпуска продукции, вызывает потери

рабочего времени и дополнительные затраты в связи с подготовкой новых кадров,

приводит к ухудшению качества продукции, неполному использованию оборудования [17].

Движение рабочей силы

характеризуется показателем её оборота. оборотом рабочей силы называется

изменение численности рабочих, связанное с их приёмом и выбытием, независимо от

причин.

Обеспеченность предприятия

трудовыми ресурсами определяется сравнением фактического количества работников

по категориям и профессиям с плановой потребностью, с анализом обеспечения предприятия

кадрами наиболее важных профессий по качественному составу и по квалификации.

Соответствие квалификации рабочих

сложности выполняемых работ оценивают путём сопоставления средних тарифных

разрядов работ и рабочих по средневзвешенной [3]:

где Т р – тарифный

разряд;

КР –

количество (численность) рабочих;

VPi – объём работ каждого вида.

Если фактический средний тарифный

разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это

может привести к выпуску менее качественной продукции.

Анализ использования трудовых

ресурсов осуществляется по следующим показателям.

По движению трудовых ресурсов: движение

рабочей силы по процессам рассчитывают и анализируют [7]:

по коэффициенту оборота

рабочих, принятых на работу,

По использованию трудовых

ресурсов: использование трудовых ресурсов можно оценить по количеству

отработанных дней и часов одним работником за анализируемый период времени Д, по степени использования фонда

рабочего времени ФРВ (рис. 1), а

также численности рабочих КР и

средней продолжительности рабочего дня П :

ФРВ = КР . Д . П;

Если фактически одним рабочим отработано меньше дней и

часов, чем предусматривалось планом, то сверхплановые потери рабочего времени составят:

целодневные, ч,

ЦДП = (Др - Дпл)

. КРф . Ппл = (230 – 240) . 1653 . 8 = 132240;

внутрисменные, ч,

ВСП = (Пф - Ппл) . Дф . КРпл = (7,8 – 8,0) .

230 . 1653 =

76038;

Всего

208278.

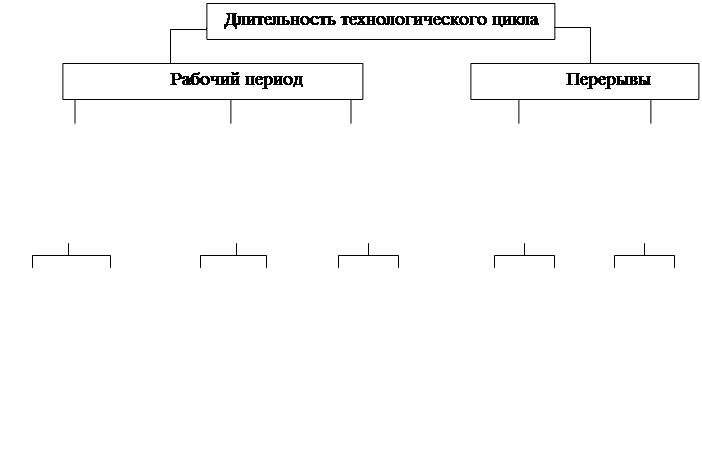

Формирование фондов времени иллюстрирует рис. 1 [20].

Календарный

фонд времени Fк

= 365 . 24 = 8670 ч

Номинальный фонд времени Fн = Fк - Кпр ~ 6000 ч

Номинальный фонд времени Fн = Fк - Кпр ~ 6000 ч

(Кпр – праздничные и выходные дни)

(Кпр – праздничные и выходные дни)

Действительный фонд времени при односменной работе

Fдл = Fн – О ~ 1800 ч

(О – отпуска, болезни, учебные дни)

Действительный фонд

времени при двухсменной работе

Действительный фонд

времени при двухсменной работе

Fдм = Fн

– Р ~ 3600 ч

Fдм = Fн

– Р ~ 3600 ч

(Р – ремонты)

Явочный

фонд времени Fн

= Fдл

- Пр

Явочный

фонд времени Fн

= Fдл

- Пр

(Пр – прогулы)

(Пр – прогулы)

Реальный фонд времени для машин Fр = Fн – Н

(Н – переналадка оборудования)

(Н – переналадка оборудования)

Оперативное время Fо

= Fд

- По

Оперативное время Fо

= Fд

- По

(По – потери

скрытые)

(По – потери

скрытые)

Основное время (рабочий период)

Основное время (рабочий период)

Рис. 1. Формирование фондов

времени

Анализ использования трудовых

ресурсов при необходимости проводится по категориям работников по

производственному подразделению или по предприятию в целом (табл. 1) [18].

По производительности труда: анализ производительности труда

осуществляется по обобщающим, частным и вспомогательным показателям.

К обобщающим показателям относятся среднегодовая, среднедневная и

среднечасовая выработка продукции одним рабочим, а также среднегодовая

выработка продукции на одного работающего в стоимостном выражении.

Т а б л и ц а 1

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

|

Показатель

|

Преды-дущий

Год

|

Отчётный год

|

Отклонение (+,-)

|

|

Прогноз

|

Факт

|

от пре-

дыдущего года

|

от прогноза

|

|

Среднегодовая численность (количество) рабочих (КРС)

Отработано за год одним рабочим:

дней (Д)

часов (Ч)

Средняя продолжительность рабочего дня (П), ч

Фонд рабочего времени, тыс. ч

В том числе

сверхурочно отработанное время, тыс.ч

|

1620

238

1868

7,85

3026,6

19,3

|

1600

240

1920

8

3072

-

|

1653

230

1794

7,8

2965,48

15,2

|

+33

-8

-74

-0,05

-61,12

-4,1

|

+53

-10

-26

-0,2

-106,52

+15,2

|

К частным показателям относятся затраты времени на производство

единицы продукции (трудоёмкость продукции) или объём выполненных работ 9услуг)

в натуральном выражении за один человеко-день или один человеко-час.

К вспомогательным показателям относятся затраты времени на выполнение

работ (услуг) за единицу времени (выработка) [18].

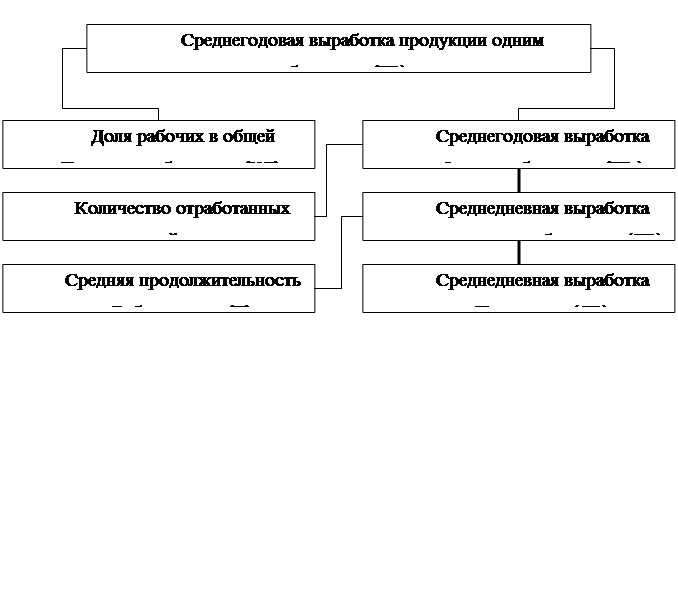

Рассмотрим наиболее

распространенный анализ производительности труда по среднегодовой и среднечасовой

выработке.

Среднегодовая выработка продукции одним работником рассчитывается и

анализируется на основе алгоритма взаимосвязей факторов, влияющих на искомую

величину (рис. 2). Тогда уравнения связи примут следующий вид [11]:

среднегодовая выработка

Вг

= УД . Д . П . СВ;

доля рабочих в общей

численности

êВг = êУД

. Вг

пл;

среднечасовая фактическая

выработка

êВгч = УДф . Дф . Пф . СВф.

В некоторых случаях выработку

рабочих рассчитывают по многофакторным

корреляционным моделям, например, по фондовооруженности

и энерговооруженности труда, сроку службы оборудования, материалоёмкости

продукта и т. п.

Рис. 2. Алгоритм взаимосвязей

факторов, определяющих среднегодовую выработку продукции работника предприятия

По трудоёмкости продукции: трудоёмкость – это затраты времени Тi на объём

выпускаемой продукции, и она может быть определена на единицу продукции или на

его полный объём V [16]:

ТЕоб = Тi; ТЕед

= Тi / V.

Трудоёмкость изготовления – это показатель, отражающий затраты

труда на изготовление изделия и конструкции на конкретной технологической линии

с учётом её производительности. На стадии проектирования технологических

процессов трудоёмкость можно определить аналитическим путём, например по

аналогу.

По оплате труда: оплата

труда тесно взаимосвязана с уровнем его производительности. Обычно на каждом

предприятии рассчитывается фонд заработной платы (ФЗП), т. е. прогнозируемая

величина на выпуск определённого количества продукции. В процессе производства

ФЗП сличается с фактически выплачиваемой величиной (ФВВ) заработной платы и

объёмом произведённой продукции. При этом определяются абсолютное и относительное

отклонения.

Абсолютное отклонение êФЗП определяют как

разность между фондом заработной платы ФЗП

и фактически используемыми средствами для оплаты труда ФВВ.

êФЗП = ФЗП – ФВВ.

Относительное отклонение êот рассчитывается

аналогично êФЗП и корректируется на коэффициент

выполнения задания по производству кI:

êот = ФЗП – (ФВВ/кI),

где кI –

отношение фактически произведённой продукции Nф к плановому заданию Nпл:

кI = Nф/

Nпл.

При этом расчёт отклонений

заработной платы анализируется отдельно по переменной части фонда заработной

платы ФЗПП (для сдельщиков), по постоянной части рабочих ФЗППОС

(для повременщиков) и по постоянной части служащих ФЗППОС.С

[8].

Структура кадров. Работающие на предприятии подразделяются на две

категории:

-

промышленно-производственный персонал, занятый производством и его

обслуживанием;

- персонал непромышленных

организаций – в основном работники жилищно-коммунального хозяйства, детских и

врачебно-санитарных учреждений, принадлежащих предприятию [16].

В свою очередь, работающие

подразделяются на рабочих, специалистов и руководителей и служащих.

К рабочим относят работников предприятия, непосредственно занятых

созданием материальных ценностей или оказанием производственных и транспортных

услуг. Рабочие подразделяются на основных и вспомогательных. Их соотношение –

аналитический показатель работы предприятия [15].

Коэффициент численности

основных рабочих определяется по формуле

Ко.р = 1 – Рв.р/Рр,

где Рв.р – среднесписочная

численность вспомогательных рабочих на предприятии, в ценах, на участке, чел.; Рр –

среднесписочная численность всех рабочих на участке, чел.

К специалистам и руководителям относятся работающие, которые

организуют производственный процесс и руководят им.

К служащим относятся работники, выполняющие финансово-расчётные,

снабженческо-сбытовые и другие функции [16].

Профессиональная пригодность работника определяется уровнем

специальных знаний и практических навыков и характеризует степень сложности

выполняемого им конкретного вида работы, соответствие его способностей, физических и психических качеств той или

иной профессии [15].

Нормирование труда. Для управления трудом необходимо знать, какое

его количество требуется для выполнения той или иной работы, т. е. установить

норму труда.

Нормирование труда

позволяет установить количество времени для выполнения конкретной работы или

операции в условиях данного производства (минимально допустимого количества

продукции, изготовляемой в единицу времени: час, смену). В практике используют

опытно-статистический и аналитический методы нормирования труда.

Аналитический метод включает

в себя:

- исследование трудового

процесса, расчлененного на составные элементы;

- изучение всех факторов,

влияющих на затраты труда;

- проектирование более

совершенного состава операции и методов её выполнения;

- разработку мероприятий,

улучшающих обслуживание рабочего места;

- расчёт времени на

выполнение работы;

- внедрение нормы в

производство [16].

Аналитический метод

нормирования подразделяется на аналитически-расчётный, позволяющий получить

готовые нормативы времени расчётным путём, и аналитически-исследовательский, в

соответствии с которым нормы определяются непосредственным изучением рабочего

времени с широким использованием

хронометража, фотографии рабочего дня, выборочного метода изучения потерь

рабочего времени.

Х р

о н о м е т р а ж – это

метод изучения затрат времени путём наблюдения и замеров длительности

отдельных, повторяющихся при производстве каждого изделия элементов операции

[18]. При хронометраже проводят подготовку к наблюдению, собственно наблюдение,

обработку, анализ данных наблюдения – проверку длительности каждого элемента

операции, проверку устойчивости хронометражных рядов, сравнение с действующими

нормативами, определение мероприятий рационального состава операции,

продолжительности её элементов и операции в целом.

Ф о т о г р

а ф и я р а б о ч е г о д н я – это метод

изучения рабочего времени путём наблюдения и замеров его длительности в течение

всего или части рабочего дня, а именно времени обслуживания рабочего места,

подготовительно-заключительного времени и времени перерывов в работе [9; 18].

Данные фотографии рабочего дня используются для устранения потерь и непроизводительных

затрат времени, изучения работы передовиков производства, определения норм

обслуживания оборудования, нормирования времени на обслуживание рабочего места,

и выполнение подготовительно-заключительных работ, времени отдыха, а в

мелкосерийном и единичном производствах – для нормирования оперативного

времени, главным образом на маломеханизированных работах.

Обычно фотографию рабочего

дня подразделяют на стационарную, маршрутную, рабочего-многостаночника.

При фотографии рабочего дня

осуществляют:

- подготовку к наблюдению –

ознакомление с работником и его рабочим местом, характером и условиями

выполнения работы, определение элементов работы, подлежащих фиксации;

- наблюдение за всеми

затратами рабочего времени – запись цифровым или графическим методом моментов

окончания каждого элемента работы, отметку перекрываемых элементов работы;

- анализ наблюдений –

определение длительности отдельных затрат и индексацию, группировку затрат

рабочего времени, составление фактического баланса рабочего времени, анализ

затрат рабочего времени по категориям персонала;

- разработку мероприятий по

улучшению использования рабочего времени, проектирование нормативного баланса

рабочего времени, определение возможного роста производительности труда [18].

Хронометраж и фотография

рабочего дня позволяют выявить и обосновать нормы

времени, т. е. затраты времени на единицу продукции или работы на одно

изделие в человеко-часах или человеко-минутах.

В состав нормы времени

включаются работы при ручных машинно- ручных и

машинных операциях:

tн = tо + tв + tоб + tп.з

+ tот + tн.т,

где tо – основное время; tв –

вспомогательное время; tоб

– время обслуживания рабочего места; tп.з –

подготовительно-заключительное время; tот – время на отдых и личные надобности; tн.т

– время неустранимых перерывов, предусмотренных технологией и

организацией производственного процесса.

Важным этапом аналитической

работы на предприятии является поиск

резервов производительности труда, разработка организационно-технических

мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий.

Под резервами роста производительности

труда понимаются не использованные ещё возможности экономии затрат живого и

овеществленного труда. В н у т р и п р о и з

в о д с т в е н н ы е р е-з е р

в ы

обусловлены совершенствованием и наиболее эффективным использованием

техники и рабочей силы, сокращением рабочего времени, экономией сырья и

материалов, рациональным использованием оборудования. Внутрипроизводственные

резервы включают резервы снижения трудоёмкости, улучшения использования

рабочего времени, совершенствования структуры кадров, экономии предметов и

средств труда.

В отечественной практике

получила распространение следующая классификация резервов повышения

производительности труда:

- п

о в ы ш е

н и е т е х н и ч е

с к о г о у р

о в н я п р о и з в о д

с т в а:

механизация и автоматизация

производства;

внедрение новых видов

оборудования;

внедрение новых

технологических процессов;

улучшение конструктивных

свойств изделий;

повышение качества сырья и

применение новых конструктивных материалов;

- у л у ч ш

е н и е о р г а н и з а ц и и п р о и з в о д

с т в а и т р у д а :

повышение норм и расширение

зон обслуживания;

уменьшение числа рабочих, не

выполняющих нормы;

упрощение структуры

управления;

механизация учётных и

вычислительных работ;

изменение рабочего периода;

повышение уровня

специализации производства;

- и з

м е н е н и е в н е ш н и х

, п р и р о д

н ы х у с л о в и й:

изменение горно-геологических

условий добычи угля, нефти, руд, торфа;

изменение содержания полезных

веществ;

- с т р

у к т у р н ы е и з м е н е

н и я в п р о и з в о д

с т в е:

изменение удельных весов

отдельных видов продукции;

изменение трудоёмкости

производственной программы;

изменение доли покупных

полуфабрикатов и комплектующих изделий;

изменение удельного веса

новой продукции [1; 14].

Глава

2 Анализ трудовых ресурсов ОАО «Кемеровогоргаз»

за

2001-2003 гг.

2.1. Показатели

динамики и движения работников

Данные о

численности рабочей силы

за 2001-2003 гг. представлены в

табл. 1.

Таблица 1

Среднесписочная

численность работников по категориям

|

Категории

|

ССЧ, чел.

|

Абсолютный недостаток или излишек,

чел. факт по сравнению с прошлым годом

|

Темп роста, %

|

|

2001

|

2002

|

2003

|

2001

|

2002.

|

2003

|

2001

|

2002

|

2003

|

|

Всего работников

|

1614

|

1576

|

1546

|

-38

|

-30

|

-68

|

97,6

|

98,1

|

95,8

|

|

1. Весь ППП, чел.

в т.ч.

-

рабочие

-

руководители

-

специалисты

|

1614

1106

64

444

|

1576

994

72

510

|

1546

913

83

550

|

-38

-112

+8

+66

|

-30

-81

+11

+40

|

-68

-193

+19

+106

|

97,6

89,9

112,5

114,9

|

98,1

91,9

115,3

107,8

|

95,8

82,5

129,7

123,9

|

Как показывают

данные табл. 1, фактическая численность

рабочей силы снизилась в

течении анализируемого периода

на 60 человек

или на 4,2%, в

том числе в 2002 г. – на 38 человек, а в 2003 г. – на

30 человек. Снижение абсолютной

численности в течение трех лет

происходило только за

счет ППП на 68

человек, в том числе

по рабочим на

193 человек, что является

отрицательным моментом в

работе предприятия, а по

другим категориям основного

персонала наблюдался прирост

числа работающих:

1.

За счет увеличения

числа руководителей на 19

человек.

2.

За счет прироста

специалистов на 106

человек.

С

целью характеристики движения

рабочей силы в ОАО «Кемеровогоргаз» составим табл. 2.

Таблица 2

Баланс численности

работников

|

Показатели

|

2001

|

2002

|

2003

|

Отклонение

|

|

2002/

2000

|

2003/

2002

|

2003/

2001

|

|

1.

Состояло в ССЧ на начало отчетного года, чел.

|

1634

|

1609

|

1564

|

-25

|

-45

|

-88

|

|

2.Принято

в течение отчетного

года,

чел.

|

198

|

201

|

282

|

+3

|

+81

|

+84

|

|

3.Переведено

в рабочие из других

категорий,

чел.

|

—

|

—

|

—

|

—

|

—

|

—

|

|

4.Выбыло

в течение отчетного

года

всего, в том числе:

|

223

|

246

|

264

|

+23

|

+18

|

+41

|

|

-в

связи с сокращением

|

63

|

94

|

92

|

+31

|

-2

|

+29

|

|

-по

окончании срока договора

|

—

|

—

|

—

|

—

|

—

|

—

|

|

-переход

на учебу, уход на пенсию

и др.

законные причины

|

—

|

—

|

—

|

—

|

—

|

—

|

|

-по

собственному желанию

|

160

|

152

|

172

|

-8

|

+20

|

+12

|

|

-увольнение

за прогулы и др. нарушения трудовой дисциплины

|

—

|

—

|

—

|

—

|

—

|

—

|

|

5.Переведено

из рабочих в другие

категории,

чел.

|

—

|

—

|

—

|

—

|

—

|

—

|

|

6.

Состояло в ССЧ на конец отчетного года, чел.

|

1609

|

1564

|

1546

|

-45

|

-18

|

-63

|

|

7. ССЧ

рабочих, чел.

|

1106

|

994

|

913

|

-112

|

-81

|

-193

|

Изменение

численности работников предприятия

за отчетный период

характеризуется следующими

показателями:

1.

Коэффициент оборота

по приему (Коб

по приему):

Число работников

принятых за анализируемый период

Коб по приему =

---------------------------------------------------------------------------------------

*100 %

Средняя списочная численность на

конец анализируемого периода

Таким образом, Коб

по приему составляет:

За 2001 г. =

198 / 1609 * 100 % = 12,3 %

За 2002 г.=

201 / 1564 * 100 % = 15,3 %

За 2003 г.=

282 / 1546 * 100 % = 18,2 %

2.

Коэффициент оборота по выбытию (Коб

по выбытию):

Число работников

выбывших за анализируемый период

Коб по выбытию=

-------------------------------------------------------------------------------

* 100 %

ССЧ

на начало анализируемого периода

Таким образом, Коб

по выбытию составляет:

За 2001 г. =

223 / 1634 *100 % = 13,6 %

За 2002 г. =

246 / 1609 * 100 %= 15,3 %

За 2003 г. =

264 / 1564 * 100 % = 17,1 %

3.

Коэффициент

текучести рабочей силы (Ктек.р.с.)

:

Число работников,

выбывших по причине текучести

(по собственному желанию,

уволены из-за нарушения трудовой

дисциплины,

неявки с разрешения администрации)

К тек.р.с.=

----------------------------------------------------------------------------------- * 100 %

ССЧ на

начало анализируемого периода

Таким образом, Ктек.р.с. составляет:

За 2001

г.=160 / 1634 * 100 % = 9,8 %

За 2002

г.=152 / 1609 * 100 % = 9,4 %

За 2003

г.=176 / 1564 * 100 % = 11,1%

К тек.р.с. в целом за

весь период увеличился

на 1,3% и составил 11,1%. Такая

величина говорит о достаточно

высоком значении (хотя и

в 2002 г. произошло

снижение на 0,4%, но

уже в 2003 г. величина увеличилась на 1,7%).

Рассчитанные

значения всех коэффициентов

свидетельствуют о значительной

подвижности рабочей силы

и заметна тенденция

к ее увеличению. Основной причиной

служит неудовлетворенность

получаемой заработной платы, а так

же в целях

повышения эффективности управления, был обновлен состав

руководителей цехов и

отделов. Коэффициент оборота

кадров по приему в ОАО «Кемеровогоргаз»

за 2003 г. составил 18,2%, что на

5,9% больше 2001 г. и

на 2,9% больше предыдущего

периода.

Коэффициент

оборота кадров по выбытию

на рассматриваемом предприятии за

2003 г. составил 17,1%, что на

3,5% больше 2001 г. и на

1,8% больше предыдущего

периода. Это говорит о том, что

на предприятии наблюдается

текучесть рабочей силы. Таким

образом, можно сделать

вывод, что предприятию практически

не удается сохранить

состав работающих постоянным, а

значит, есть основание

опасаться снижения квалифицированного уровня

работников, так как он

в большей степени

зависит от стажа

работы. Для сокращения текучести

кадров на предприятии

необходимо ликвидировать недостатки

организации труда, так как увольнения в

большей степени происходят

по собственному желанию, поэтому необходимо

прилагать больше усилий

для решения социальных

проблем работников,

продолжать улучшать трудовую

дисциплину.

2.2.

Анализ использования рабочего времени

Наиболее полное

представление об объеме

рабочего времени, дает баланс

календарного фонда времени. Балансы рабочего

времени, составленные на

основе учета рабочего

времени в человеко-днях и

человеко-часах, дают

наиболее полное представление

о бюджете рабочего времени

и его целевом

использовании, а также о

соотношении его составных

частей суммарного фонда рабочего

времени (ФРВ).

Данные для

анализа приведены в

табл. 3.

На основе

данных табл. 3. рассчитаем

показатели состава рабочего

времени за отчетный

и предыдущий год:

1.

Использование календарного фонда

рабочего времени (КФРВ):

отработано рабочим

Кисп. КФРВ = -----------------------------

КФРВ

Таким

образом:

2001 г.: К исп. КФРВ =

243214 / 403688 = 0,602 или 60,2%;

2002 г.: К исп. КФРВ =

225438 / 362811 = 0,621 или 62,1%;

2003 г.: К исп. КФРВ =

269927 / 415898 = 0,649 или

64,9%.

2.

Использование тарифного фонда

рабочего времени (ТФРВ):

отработано рабочим

Кисп. ТФРВ = -----------------------------

ТФРВ

Таким образом:

2001 г.: К исп. ТФРВ =

243214 / 265880 = 0,915 или 91,5%;

2002 г.: К исп. ТФРВ = 225438/ 232101 = 0,97

или 97,0%;

2003 г.: К исп. ТФРВ = 269927/ 276982 = 0,975

или 97,5%.

Таблица 3

Календарный

фонд рабочего времени

|

Показатели

|

Фактически

за 2001 г.

|

Фактически

за 2002 г.

|

Фактически

за 2003 г.

|

2001 г.

|

2002 г.

|

2002 г.

|

2203 г.

|

2002 г.

|

2003 г.

|

Среднегодовой

темп роста

|

|

Человеко-дни

|

В % к

итогу

|

Ср. число

раб. дней

|

Человеко-дни

|

В % к

итогу

|

Ср. число

раб. дней

|

Человеко-дни

|

В % к

итогу

|

Ср. число

раб. дней

|

%

|

Человеко-дни

|

%

|

%

|

Человеко-дни

|

%

|

|

1. Отработано рабочими

|

243214

|

60,2

|

219,9

|

2255438

|

62,1

|

226,8

|

207616

|

62,3

|

227,4

|

1,89

|

6,9

|

0,16

|

0,6

|

2,1

|

7,5

|

1,017

|

|

2. Целоднев-ные

простои

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

3. Неявки всего:

|

22666

|

5,6

|

20,5

|

6663

|

1,8

|

6,7

|

9862

|

3,0

|

10,8

|

-3,78

|

-13,8

|

1,12

|

4,1

|

-2,7

|

-9,7

|

0,726

|

|

В т.ч.

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

- очередные отпуска

|

12465

|

3,1

|

11,3

|

3660

|

1,0

|

3,7

|

5113

|

1,5

|

5,6

|

-2,08

|

-7,6

|

0,53

|

1,9

|

-1,6

|

-5,7

|

0,705

|

|

- отпуск по учебе

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

- дополни-тельные

отпуска

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

- болезни

|

6750

|

1,7

|

6,1

|

1992

|

0,5

|

2,0

|

3288

|

1,0

|

3,6

|

-1,12

|

-4,1

|

0,44

|

1,6

|

-0,7

|

-2,5

|

0,768

|

|

- отвлечение на посто-ронние работы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

- неявки с разрешения

администрации

|

3170

|

0,8

|

2,9

|

933

|

0,3

|

0,9

|

1096

|

0,3

|

1,2

|

-0,53

|

-1,9

|

0,07

|

0,3

|

-0,5

|

-1,7

|

0,647

|

|

- прогулы

|

281

|

0,1

|

124,6

|

78

|

0

|

0,1

|

365

|

0,1

|

0,4

|

-0,05

|

-0,2

|

0,09

|

0,3

|

0

|

0,1

|

1,255

|

|

4. Праздники и выходные

|

137808

|

34,1

|

365,0

|

130710

|

36,0

|

131,5

|

115768

|

34,7

|

126,8

|

1,89

|

6,9

|

-1,29

|

-4,7

|

0,6

|

2,2

|

1,009

|

|

5. КФРВ

|

403688

|

100,0

|

240,4

|

362811

|

100,0

|

365,0

|

333246

|

100,

|

365,0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

6. ТФРВ

|

265880

|

65,9

|

229,1

|

232101

|

64,0

|

233,5

|

217478

|

65,3

|

238,2

|

-1,89

|

-6,9

|

1,29

|

4,7

|

-0,6

|

-2,2

|

0,995

|

|

7. МВФРВ

|

153415

|

62,8

|

|

228441

|

63,0

|

229,8

|

212365

|

63,7

|

232,6

|

0,19

|

0,7

|

0,76

|

2,8

|

1,0

|

3,5

|

1,008

|

3.

Использование максимально возможного

фонда рабочего времен (МВФРВ):

отработано

рабочим

К исп. МВФРВ = -----------------------------

МВФРВ

Таким образом:

2001 г.: К исп. МВФРВ =

243214/ 253415 = 0,96 или 96,0%;

2002 г.: К исп. МВФРВ =

225438/ 228441 = 0,987 или 98,7%;

2003 г.: К исп. МВФРВ =

269927/ 2702032 = 0,999 или 99,9%.

Разность между временем

отработанным рабочими и МВФРВ,

характеризует резерв рабочего

времени, который может быть

использован для увеличения

выпуска продукции в

следующем периоде. В ОАО «Кемеровогоргаз» она

составляет 2815 человеко-дней (269927 - 276982). Причем на

долю неявок по болезни, с разрешения администрации, по причине

прогула приходится 2815 человеко-дней (1798 + 945 + 74)- это составляет

100%, от общего числа человеко-дней потерь рабочего

времени.

Как показывают

расчетные данные табл. 3, структура распределения

КФРВ рабочих за

анализируемый период существенно

изменилась:

-

увеличилась

доля фактически отработанного

времени на 2,1% (в 2002

г. по сравнению с 2001

г. прослеживалось увеличение на 1,89%).

-

снизился

удельный вес неявок

на работу на

2,7% (в 2002 г. по сравнению

с 2001 г.

прослеживалось снижение на 3,78 %).

В целом

доля МВФРВ рабочих

в календарном фонде увеличилась

на 1,0%. Такие изменения

привели к структурным

изменениям в среднем

числе дней работы одного

рабочего на 2,2

дней (в тоже

время в предыдущем

году – на 6,9 дней), увеличилось фактически

отработанное время из

расчета по МВФРВ.

Значительно сократились неявки

по причине болезни 2,5 день (однако в

2002 г. неявки по причине

болезни составляли 4,1 день),

а неявки

с разрешения администрации

на 1,7 дня. Таким образом, в

целом использование КФРВ улучшилось.

2.3.

Анализ влияния

на прирост товарной

продукции изменения численности и

выработки товарной продукции

Для анализа

производительности труда составим

табл. 4.

Таблица 4

Выработка

товарной продукции на работника ППП

|

Показатели

|

Фактически

|

Темп роста

|

Среднегодовой темп роста

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

|

1. ТП в сопоставимых ценах, т.р.

|

582968

|

702323

|

918106

|

120,47

|

130,72

|

157,49

|

1,25

|

|

2. ССЧ ППП, принятая для исчисления ПТ, чел.

|

1614

|

1576

|

1546

|

97,65

|

98,10

|

95,79

|

0,98

|

|

3. Выработка ТП на работника ППП, т.р.

|

361,2

|

445,6

|

593,9

|

123,38

|

133,26

|

164,42

|

1,28

|

Как следует

из данных табл. 4,

темп роста выработки

товарной продукции (ТП) на

одного работника основной

деятельности в целом

за весь анализируемый

период увеличивался со

среднегодовым темпом роста

равным 1,25 и

на конец 2003 г. достиг 164,72%.

ТП=

Ч*ПТ

ЛТП=

+215783 тыс. руб.

ЛТП=

ЛТПл ч + ЛТП л пт

1.

Определим

влияние на прирост ТП, изменений ССЧ работников ППП:

ЛТПлч = (Ч отч.- Ч пред.)* ПТ

пред.= (1546 - 1576)*445.6= - 13368 тыс. руб.

2.

Определим

влияние на прирост ТП, изменение выработки ТП на одного

работника ППП:

ЛТП /\пт = (ПТ отч.- ПТ пред.)* Ч отч.=

(593,9 - 445,6)*1546 = +229151 тыс.р. - 13368 тыс.

руб. +229151 тыс. руб.= +215783 тыс. руб.

Таким образом, на

долю прироста ТП за счет

увеличения выработки ТП, на

одного работника ППП приходится

106,2% (229151 / 215783*100 %) и за счет

снижения ССЧ ППП, на 6,2%.

Следовательно, на анализируемом предприятии

преобладает интенсивное использование

трудовых ресурсов.

2.4.

Анализ производительности труда

Производительность труда

(выработка ТП на одного работника ППП) определяется уровнем ПТ основных производственных рабочих, т.е. непосредственных участников

производственного процесса и

удельным весом этих

рабочих в общей

численности ППП.

В раб.= В ср.

час* Д р.д.* N дн. ,

где Д р.д. – продолжительность рабочего

дня;

N дн. – среднее количество

дней в году, отработанных одним

работником.

Данные

для анализа ПТ рабочих

по факторам представлены в табл. 5.

Приведенные в

табл. 5 данные показывают, что

средняя годовая выработка

на одного работающего

увеличилась по сравнению

с 2002 г. на

33,3% (за весь период

на 64,4%) , на одного

рабочего на 42,3% (за

весь период на 90,8%).

Таблица 5

Пофакторный анализ производительности труда

|

Показатели

|

Фактически

|

Абсолютное

отклонение

|

Относительное

отклонение

|

Среднегодовой

темп роста

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

|

1. ТП в сопоставимых ценах, т.р.

|

582968

|

702323

|

918106

|

119355,0

|

215783,0

|

335138,0

|

120,47

|

130,72

|

157,49

|

1,25

|

|

2. ССЧ ППП, чел.

|

1614

|

1576

|

1546

|

-38,0

|

-30,0

|

-68,0

|

97,65

|

98,10

|

95,79

|

0,98

|

|

3. ССЧ рабочих

|

1106

|

994

|

913

|

-112,0

|

-81,0

|

-193,0

|

89,87

|

91,85

|

82,55

|

0,91

|

|

4. Общее кол-во человеко-дней,

отработанных рабочими, тыс. чел.-дней

|

243,214

|

225,438

|

207,616

|

-17,78

|

-17,82

|

-35,6

|

92,69

|

92,09

|

85,36

|

0,92

|

|

5. Общее кол-во человеко-часов,

отработанных рабочими, тыс. чел.-час

|

1828,968

|

1729,108

|

1636,034

|

-99,86

|

-93,07

|

-192,93

|

94,54

|

94,62

|

89,45

|

0,95

|

|

6. Продолжительноть

рабочего дня

|

7,52

|

7,67

|

7,88

|

0,15

|

0,21

|

0,36

|

101,99

|

102,74

|

104,79

|

1,02

|

|

7. Среднегодовая выработка

работающего, т.руб.

|

361,19

|

445,64

|

593,86

|

84,44

|

148,22

|

232,66

|

123,38

|

133,26

|

164,42

|

1,28

|

|

8. Среднегодовая выработка

рабочего, т.руб.

|

527,10

|

706,56

|

1005,59

|

179,47

|

299,03

|

478,5

|

134,05

|

142,32

|

190,78

|

1,38

|

|

9. Среднегодовая выработка

рабочего, т.руб.

|

2,397

|

3,115

|

4,422

|

0,72

|

1,31

|

2,03

|

129,97

|

141,95

|

184,49

|

1,36

|

|

10. Среднегодовая выработка

рабочего, т.руб.

|

0,319

|

0,406

|

0,561

|

0,09

|

0,16

|

0,24

|

127,43

|

138,16

|

176,06

|

1,33

|

|

11. Среднее число дней,

отработанных рабочим, дн.

|

219,90

|

226,80

|

227,40

|

6,89

|

0,6

|

7,5

|

103,14

|

100,26

|

103,41

|

1,02

|

|

12. Удельный вес в составе

работающих

|

68,53

|

63,07

|

59,06

|

-5,45

|

-4,02

|

-9,47

|

92,04

|

93,63

|

86,18

|

0,93

|

Средняя дневная выработка рабочего

на 42% (за весь

период на 84,5%), удельный вес

рабочих в общем

составе работающих снизился

на 6,7% (за весь период

на 13,8 %).

Средняя часовая

выработка рабочего увеличилась

на 38,16% (за весь

период на 76,6%) за

отчетный период и составляет

0,561 руб.

На предприятии

на одного рабочего

приходится в отчетном

году 227,9 рабочего дня,

что меньше предыдущего

на 1,1 дней и

меньше 1998 на

8 дней. В

результате уменьшения численности

рабочих, общее количество

человеко-часов снизилось на

192,93 человеко-часа и составило

1636 человеко-часов на

отчетную дату.

2.5. Анализ динамики

заработной платы

Данные для

анализа представлены в табл.

6, исходя из данных которой можно сделать

вывод о том,

что за анализируемый

период среднемесячная заработная

плата работающего ППП, возросла

на 1168 руб.

или 88,9%, а среднемесячная заработная

плата рабочего на

2206,6 руб. или почти в 2 раза.

Следует отметить, что

результаты производства продукции

росли медленнее, чем оплата

труда в 2002 г. по

сравнению с 2001 г., а в 2003 г. по

сравнению с 2002 г. наоборот в связи

с чем, удельные затраты

заработной платы на

рубль продукции фактически

не изменились.

Проанализируем

соотношение темпа роста заработной платы с ростом производительности труда

(табл. 7).

Таблица 6

Среднемесячная

заработная плата

|

Показатели

|

Фактически

|

Отклонения

|

Среднегодовой

темп роста

|

|

2001

|

2002

|

2003

|

2002/2001

|

2003/2002

|

2003/2001

|

2002/2001

|

2003/2002

|

2003/2001

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

1. ТП в дей-ствующих

ценах

|

582968

|

702323

|

918106

|

119355

|

120,5

|

215783

|

130,7

|

335138

|

157,5

|

1,25

|

|

2. ССЧ ППП, чел.

|

1614

|

1576

|

1546

|

-38,0

|

97,6

|

-30,0

|

98,1

|

-68,0

|

95,8

|

0,98

|

|

3. ССЧ рабочих, чел.

|

1106

|

994

|

913

|

-112,0

|

89,9

|

-81,0

|

91,9

|

-193,0

|

82,5

|

0,91

|

|

4. ФЗП ППП, т.р., в т.ч.

|

35613

|

56865

|

64436

|

21252

|

159,7

|

7571

|

13,3

|

28823

|

180,9

|

1,35

|

|

- рабочих

|

24573

|

39236,9

|

44460,8

|

14663,9

|

159,7

|

5224

|

113,3

|

19887,9

|

180,9

|

1,35

|

|

- других кате-горий

|

11040

|

17628,2

|

19975,2

|

6588,1

|

159,7

|

2347,0

|

113,3

|

8935,1

|

180,9

|

1,35

|

|

5. Сумма трудовых и социальных льгот и

материальной помощи, т.р., в т.ч.

|

8,1

|

8,5

|

13,7

|

0,4

|

104,9

|

5,2

|

161,2

|

5,6

|

169,1

|

1,3

|

|

- рабочим

|

5,913

|

6,205

|

10,001

|

0,3

|

104,9

|

3,8

|

161,2

|

4,1

|

169,1

|

1,3

|

|

- других кате-горий

|

2,187

|

2,295

|

3,699

|

0,1

|

104,9

|

1,4

|

161,2

|

1,5

|

169,1

|

1,3

|

|

6. ФЗП ППП с учетом льгот, т.р., в т.ч.

|

35621,1

|

56873,5

|

64449,7

|

21252,4

|

159,7

|

7576,2

|

113,3

|

28828,6

|

180,9

|

1,35

|

|

- рабочим

|

24578,9

|

39243,1

|

44470,8

|

14664,2

|

159,7

|

5227,8

|

113,3

|

19892

|

180,9

|

1,35

|

|

- других категорий

|

11042,2

|

17630,4

|

19978,9

|

6588,2

|

159,7

|

2348,4

|

113,3

|

8936,6

|

180,9

|

1,35

|

|

7. Среднеме-сячная

зара-ботная плата работающего, руб.

|

1838,8

|

3006,8

|

3473,3

|

1168,1

|

163,5

|

466,4

|

115,5

|

1634,5

|

188,9

|

1,37

|

|

8. То же с учетом льгот, руб.

|

1839,2

|

3007,3

|

3474,0

|

1168,1

|

163,5

|

466,7

|

115,5

|

1634,8

|

188,9

|

1,37

|

Продолжение табл. 6

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

9. Среднеме-сячная

зара-ботная плата рабочего, руб.

|

1851,5

|

3289,5

|

4058,1

|

1438,0

|

177,7

|

768,7

|

123,4

|

2206,6

|

219,2

|

1,48

|

|

10. То же с учетом льгот, руб.

|

1851,9

|

3290,0

|

4059,0

|

1438,1

|

177,7

|

769,0

|

123,4

|

2207,1

|

219,2

|

1,48

|

|

11. Затраты заработной платы ППП на рубль

продукции (с учет выплат), коп.

|

6,1

|

8,1

|

7,0

|

2,0

|

132,5

|

-1,1

|

86,7

|

0,9

|

114,9

|

1,07

|

Таблица 7

Соотношение темпов роста производительности труда и

заработной платы

|

Показатели

|

Фактически

|

Отклонение

|

Среднегодовой

темп роста

|

|

2001

|

2002

|

2003

|

2002/

2001

|

2003/

2002

|

2003/

2001

|

|

1. Выработка ТП на одного работника ППП, руб.

|

361,19

|

445,64

|

593,86

|

123,4

|

133,3

|

164,4

|

1,28

|

|

2. Среднеме-сячная зарплата

одного работающего,

|

1838,8

|

3006,8

|

3473,3

|

163,5

|

115,5

|

188,9

|

1,37

|

|

3. Соотно-шение между

приростом зарплаты и ТП

|

0

|

0

|

0

|

2,7

|

0,5

|

1,4

|

0

|

Как

видно из данных

табл. 7, темпы прироста средней заработной

платы одного работающего, значительно опережают

темпы прироста ПТ в

2001 г. более чем в 2 раза, что

свидетельствует о нецелесообразном использовании трудовых

ресурсов. В 2002 г. ситуация

улучшилась: темпы прироста средней заработной

платы одного работающего,

опережают темпы прироста

ПТ уже в 0,5 раз, что свидетельствует об

улучшении использования трудовых

ресурсов.

Заключение

Рациональное использование персонала предприятия –

непременное условие, обеспечивающее бесперебойность производственного процесса

и успешное выполнение производственных планов. Для целей анализа весь персонал

делят на промышленно-производственный и непромышленный персонал. К

промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми

операциями, связанными с основной деятельностью предприятия, а к

непромышленному персоналу относят работников учреждений культуры, общественного

питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе

служащих выделяют руководителей, специалистов и других служащих (конторский

учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. В

анализе трудовых ресурсов предприятия можно выделить три направления:

- анализ использования рабочей силы (анализ обеспеченности

предприятия трудовыми ресурсами; анализ уровня квалификации персонала; анализ форм, динамики и причин движения

персонала; анализ использования рабочего времени);

- анализ производительности труда (анализ выполнения плана по

росту производительности труда и определение прироста продукции за счёт этого

фактора; факторный анализ производительности труда; резервы роста

производительности труда);

- анализ оплаты труда (анализ состава и динамики фонда

заработной платы; факторный анализ фонда заработной платы; анализ эффективности

использования фонда заработной платы).

Анализ трудовых ресурсов ОАО «Кемеровогоргаз»

за 2001-2003 гг. показал следующее:

1.

1. Фактическая

численность рабочей силы в целом снизилась (за счет ППП) на 60

человек или на 4,2%, в

том числе в 2002 г. – на 38 человек, а в 2003 г. – на

30 человек. В тоже время наблюдался

прирост руководителей на 19 человек и специалистов на

106 человек.

2.

Подвижность рабочей силы высока и наметились тенденции

к ее увеличению. Главная причина - неудовлетворенность получаемой

заработной платой, а так же

в целях повышения

эффективности управления, был

обновлен состав руководителей

цехов и отделов.

Коэффициент оборота кадров по

приему за 2003 г. составил

18,2% (+5,9% по сравнению с 2001

г. и

+2,9% к 2002 г.). Коэффициент

оборота кадров по выбытию за 2003 г. равен 17,1% (+3,5% к 2001 г. и

+1,8% к 2002 г.).

3. Доля МВФРВ

рабочих в календарном фонде в целом возросла на 1,0%, что повлекло за структурные изменения

в среднем числе

дней работы одного рабочего

на 2,2 дней

по сравнению с 2001 г. и на

6,9 дней по сравнению с 2002 г.,

увеличилось фактически отработанное

время из расчета по МВФРВ.

4. На

предприятии преобладает интенсивное

использование трудовых ресурсов. Так, на долю

прироста ТП за счет увеличения

выработки ТП, на одного работника

ППП приходится 106,2% и за счет снижения ССЧ

ППП, на 6,2%.

5. За

анализируемый период произошел рост:

-

среднегодовой выработки на

одного работающего по

сравнению с 2002 г.

на 33,3% (за весь

период на 64,4%), на

одного рабочего на

42,3% (за весь период

на 90,8%);

-

среднедневной - на 42% (за весь

период на 84,5%);

-

среднечасовой - на 38,16% (за

весь период на 76,6%),

за 2003 г. она составила

0,561 руб.

6.

Наблюдается рост среднемесячной

заработной платы работающего

ППП (+1168 руб. или

88,9% за весь период). Среднемесячная

заработная плата рабочего

увеличилась на 2206,6 руб.

(приблизительно в 2 раза).

7. Темпы

прироста средней заработной платы

одного работающего в 2001г. опережали темпы

прироста производительности труда (более

чем в 2 раза). В 2002 г.

показатели использования трудовых ресурсов улучшились (наблюдался прирост ПТ в

0,5 раз).

Список литературы

1. Абрютина

М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно – практическое пособие. – 3-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001. –

272 с.

2.

Артеменко В.Г., Беллендир М.В. Финансовый анализ:

Учебное пособие. – Новосибирск: Дело и сервис, 1999. – 324 с.

3.

Баканов М.И., Шеремят А.Д Теория анализа

хозяйственной деятельности. – М.: Финансы и статистика,1998. – 456с.

4. Балабанов И.Т. Основы

финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 1997.-

233 с.

5. Басовский

Л.Е. Теория экономического анализа. Учебное пособие: - М.: ИНФРА – М, 2002. –

222 с. – (Серия «Высшее образование»).

6. Басовский

Л.Е., Басовская Е.Н. Крмплексный

экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА –

М, 2004. – 366с.

7. Берстайн

Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 1996. – 342 с.

9. Григорьев В.В. Оценка предприятий. – М., 1998.

Донцова Л.В., Никифорова Н.А. Анализ финансовой

отчетности: Учебное пособие. – М.: Дело и Сервис, 2004. – 336с.

10. Ефимова О.В. Как анализировать финансовое положение предприятия. –

М.: АО «Бизнес-школа «Интел-синтез», 1994. – 322 с.

11. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1999. – 367

с.

12. Зотов

В.П. Комплексный экономический анализ: Учебное пособие. – Кемерово: Кузбассвузиздат, 2001.

13. Каракоз И.И., Самборский В.И. Теория

экономического анализа. – Киев, 1989. – 404 с.

14. Ковалев В.В., Волкова

О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров,

2001. – 424 с.

15. Прыкин

Б.В. Технико-экономический анализ производства: Учебник для вузов. – М.: ЮНИТИ

– ДАНА, 2000. – 399 с.

16. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА – М, 2002. – 336

с.

17. Савицкая Г.В. Методика

комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА – М, 2003. – 303с.

18. Скамай

Л.Г., Трубочкина М.И. Экономический анализ деятельности

предприятий. – М.: ИНФРА–М, 2004. – 296 с.

19. Шеремет

А.Д. Теория экономического анализа. Учебник. – М.: ИНФРА – М, 2002. – 333 с.

20. Экономический анализ.

Учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ – ДАНА, 2001. – 527 с.