СОДЕРЖАНИЕ

Введение…………………………………………………………………….3

Глава 1

Теоретические основы стратегии планирования производства..5

1.1. Цель и

задачи стратегического планирования финансов…….5

1.2. Методы

планирования финансов………………………………8

Глава 2 Динамика себестоимости продукции совхоза

«Бурлаковский»

и

причины ее изменения………………………………………...15

2.1.

Составление прогнозного баланса……………………………15

2.2.

Сетевое планирование………………………………………...20

Выводы и

предложения…………………………………………………..25

Использованная

литература……………………………………………...27

Введение

Хозяйствующий субъект -

самостоятельный экономический субъект рыночной экономики. Финансовое состояние

хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности

(т.е. платежеспособности, кредитоспособности), использования финансовых

ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими

субъектами. Движение любых товарно-материальных ценностей, трудовых и

материальных ресурсов сопровождается образованием и расходованием денежных

средств. Поэтому финансовое состояние хозяйствующего субъекта отражает все

стороны его производственно-торговой деятельности. Анализ и планирование

финансового состояния хозяйствующего субъекта включает являются

важнейшим направлениями деятельности любого успешно развивающегося предприятия.

Как экономическая категория прибыль отражает чистый доход, созданный в

сфере материального производства, и выполняет ряд функций.

Во-первых,

прибыль характеризует экономический эффект, полученный в результате

деятельности предприятия. Получение прибыли на предприятии означает, что

полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых,

прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль

является одновременно не только финансовым результатом, но и основным элементом

финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в

получении максимальной прибыли, так как

это является основой для расширения производственной деятельности,

научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих,

прибыль является одним из важнейших источников формирования бюджетов разных

уровней.

Объект исследования – стратегия планирования производства.

Предмет исследования – прогнозирование и формирование прибыли на основе

системы «взаимосвязь издержек», объема реализации и прибыли.

Цель исследования – составить различные варианты прогнозирования

прибыли совхоза «Бурлаковский» на 2004-2007 гг.

Исходя

из цели исследования необходимо решить следующие задачи:

- рассмотреть сущность, цель и задачи планирования финансов;

- рассмотреть основные методы планирования финансов на

предприятии;

- проанализировать динамику себестоимости продукции, объема

реализации и прибыли совхоза «Бурлаковский» на современном этапе.

База

исследования – совхоз «Бурлаковский».

В

работе использованы материалы таких авторов как: П.В. Авдулов, Э.И. Гойзман,

В.А. Кутузов [1], И.Т. Балабанов [4], И.В. Бестужев-Лада [15], И.Я. Бирман [5],

И.Г. Попов [14] и т.д.

Глава 1 Теоретические основы стратегии планирования

производства

1.1. Сущность, цель и задачи стратегического планирования

финансов

Разработка

стратегии предприятия начинается с определения основных ориентиров его

деятельности, так называемой его философии, которая в сочетании с мотивационной

идеей определяет основные направления развития предприятия и устанавливает его цели. И. Ансофф пишет, что

«…важным источником информации для формирования стратегических целей является

информация о внутренней и внешней среде, анализ которой позволяет оценить

реальность поставленных целей, спрогнозировать возможные изменения и выбрать

наиболее эффективную стратегию предприятия. Смысл стратегического анализа в

том, что если понять конкурентную динамику отрасли, то можно думать о том,

какие шаги предпринимать, что необходимо поменять, как использовать те или иные

возможности, преимущества, компетенции» [3].

Предприятие

может либо приспособиться к изменяющимся условиям, либо противодействовать им,

пытаясь изменить конкурентную среду. Если предприятие чаще, чем конкуренты,

пытается прогнозировать будущее, то велика вероятность того, что оно скорее

будет держать под контролем будущую ситуацию, а конкуренты смогут лишь

реагировать на нее. Помимо прогнозирования, задачей стратегического анализа

является также выявление, развитие и защита от конкурентов факторов

стратегического успеха.

Поиски

факторов стратегического успеха давно являлись основной заботой менеджеров. При

этом использовались разнообразные пути: разного рода отчеты, выступления и даже

мемуары менеджеров преуспевающих предприятий; выводы в рамках изучения

конкретных случаев, носивших более систематический характер; эмпирические исследования

факторов успеха, подтверждаемые с научно-теоретических позиций [2; 10; 12].

В

60-х годах стратегическая мысль концентрировалась на координации и интеграции

функциональной деятельности с расчетом на системную ориентацию. Затем внимание

менеджеров сместилось к маркетинговым проблемам с упором на оптимизацию

товарно-рыночных комбинаций, а в

70-х годах разрабатывается теория стратегии на базе моделирования

фирменного опыта («кривой обучения») с целью укрепления конкурентных позиций

предприятий. Научный подход выдвинул такие направления, как получение эффекта

от расширения масштабов производства и оптимизации товарной номенклатуры.

В

80-х годах наметилось два подхода к выявлению конкурентных преимуществ,

обеспечивающих конечный успех, – рыночная ориентация и ресурсная ориентация [9;

11].

В

соответствии с первой парадигмой, разработанной специалистами Гарвардской

школы, стратегический успех предприятия зависит, с одной стороны, от структуры

отрасли, в которой она выступает, а с другой – от выбранной принципиальной

стратегии для данной хозяйственной области. Привлекательность отрасли

обуславливается действующими в ней конкурентными силами. Чем сильнее в отрасли

конкуренция, тем меньше ее привлекательность для фирмы.

Эмпирические

исследования показали, что отраслевая структура действительно во многом

определяет успех предприятия. В свою очередь возможности выбора принципиальной

фирменной стратегии кроются в таких областях, как явное преимущество в

издержках, оперативная дифференциация производства, быстрый захват рыночных

ниш. Удачный выбор стратегии менеджеров может сыграть роль в обеспечении успеха

предприятия.

Переходя непосредственно к

планированию финансовой деятельности предприятия, необходимо отметить, что целью

планирования финансов является определение возможных объемов финансовых

ресурсов, капитала и резервов на основе прогнозирования величины финансовых

показателей. К таким показателям относятся прежде всего собственные оборотные

средства, амортизационные отчисления, кредиторская задолженность, постоянно

находящаяся в распоряжении хозяйствующего субъекта, прибыль, налоги,

уплачиваемые из прибыли, и др. К задачам планирования финансов относятся:

1)

обеспечение производственно-торгового процесса необходимыми финансовыми

ресурсами. Определение плановых объемов необходимых денежных фондов и

направления их расходования;

2)

установление финансовых отношений с бюджетом, банком, страховыми организациями

и другими хозяйствующими субъектами;

3) выявление

путей наиболее рационального вложения капитала и резервов по его эффективному

использованию;

4) увеличение

прибыли за счет экономного использования денежных средств;

5)

осуществление контроля за образованием и расходованием денежных средств [4].

Важный момент финансового

планирования — его стратегия.

А.П. Градов подчеркивает, что «…содержанием стратегии финансового планирования

хозяйствующего субъекта является определение его центров доходов (прибыли) и

центров расходов» [8]. При этом центр дохода хозяйствующего субъекта, по его

мнению, - это его подразделение, которое приносит ему максимальную прибыль.

Центр расходов - это подразделение хозяйствующего субъекта, являющееся

малорентабельным или вообще некоммерческим, но играющим важную роль в общем

производственно-торговом процессе. Например, в западной экономике многие фирмы

придерживаются правила «двадцать на восемьдесят», т.е. 20% затрат капитала

должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала

приносят только 20% прибыли. Планирование финансовых показателей

осуществляется посредством определенных методов.

1.2. Методы планирования финансов

Методы планирования — это конкретные

способы и приемы расчетов показателей [13]. При планировании финансовых

показателей могут применяться следующие методы: нормативный,

расчетно-аналитический, балансовый, метод оптимизации плановых решений,

экономико-математическое моделирование [1; 5; 14; 15].

Сущность и содержание

нормативного метода планирования финансовых показателей заключаются в том, что

на основе заранее установленных норм и технико-экономических нормативов

рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их

источниках. Такими нормативами являются ставки налогов, ставки тарифных

взносов и сборов, нормы амортизационных отчислений, нормативы потребности в

оборотных средствах и др. В финансовом планировании применяется целая система

норм и нормативов, которая включает:

- федеральные нормативы;

- республиканские (краевые,

областные, автономных образований) нормативы;

- местные нормативы;

- нормативы хозяйствующего

субъекта;

- отраслевые нормативы [4].

Федеральные нормативы

являются едиными для всей территории Российской Федерации, для всех отраслей и

хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы

амортизации отдельных видов основных фондов, ставки тарифных взносов на

государственное социальное страхование и др. Республиканские (краевые,

областные, автономных образований) нормативы, а также местные нормативы

действуют в отдельных регионах Российской Федерации. Они охватывают ставки

республиканских и местных налогов, тарифных взносов и сборов и др. Отраслевые

нормативы применяются в масштабах отдельных отраслей или по группам

организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные

общества и т.п.). Эти нормативы включают нормы предельных уровней

рентабельности предприятий-монополистов, предельные нормы отчислений в

резервный фонд, нормы льгот по налогообложению, нормы амортизационных

отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего

субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим

субъектом и используемые им для регулирования производственно-торговым

процессом и финансовой деятельностью, контроля за использованием финансовых

ресурсов, других целей но эффективному вложению капитала [6]. К этим

нормативам относятся: нормы потребности

в оборотных средствах; нормы кредиторской задолженности, постоянно находящиеся

в распоряжении хозяйствующего субъекта; нормы запасов сырья, материалов,

товаров, тары; нормативы распределения финансовых ресурсов и прибыли; норматив

отчислений в ремонтный фонд и др. Нормативный метод планирования является самым

простым методом. Зная норматив и объемный показатель, можно легко рассчитать

плановый показатель.

Сущность и содержание

расчетно-аналитического метода планирования финансовых показателей заключаются

в том, что на основе анализа достигнутой величины финансового показателя,

принимаемого за базу, и индексов его изменения в плановом периоде

рассчитывается плановая величина этого показателя. Данный метод планирования

имеет распространение в тех случаях, когда отсутствуют технико-экономические

нормативы, а взаимосвязь между показателями может быть установлена не прямо, а

косвенно, на основе анализа их динамики и связей. В основе этого метода, лежит

использование экспертной оценки (рис. 1.1) [4].

Рис. 1.1. Схема

расчетно-аналитического метода планирования

Расчетно-аналитический метод

широко применяется при планировании суммы прибыли и доходов, при определении

величины отчислений от прибыли в фонды накопления, потребления, резервный и т.

п.

Сущность и содержание

балансового метода планирования финансовых показателей заключаются в том, что

путем построения балансов достигается увязка имеющихся в наличии финансовых

ресурсов и фактической потребности в них. Балансовый метод применяется прежде

всего при планировании распределения прибыли и других финансовых ресурсов,

планировании потребности поступлений средств в финансовые фонды (фонд

накопления, фонд потребления и др.) и т. п. Например, балансовая увязка по

финансовым фондам имеет вид:

Он + П = Р + Ок

где Он - остаток

средств фонда на начало планового периода, руб.;

П - поступление средств в фонд, руб.;

Р - расходование средств фонда, руб.;

Ок - остаток средств фонда на

конец планового периода, руб. [1; 4].

Сущность и содержание метода

оптимизации плановых решений сводятся к разработке нескольких вариантов

плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом,

как подчеркивает И.В.

Бестужев-Лада [15], могут применяться

разные критерии выбора:

1) минимум

приведенных затрат;

2) максимум

приведенной прибыли;

3) минимум

вложения капитала при наибольшей эффективности результата;

4) минимум

текущих затрат;

5) минимум

времени на оборот капитала, то есть ускорение оборачиваемости средств;

6) максимум

дохода на рубль вложенного капитала;

7) максимум

рентабельности капитала (или суммы прибыли на рубль вложенного капитала);

8) максимум

сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового

или валютного риска).

Приведенные затраты представляют собой

сумму текущих затрат и капиталовложений, приведенных к одинаковой размерности в

соответствии с нормативными показателями эффективности. Они исчисляются по

формуле

И + ЕнК = min,

где И - текущие затраты,

руб.;

К - единовременные затраты (капиталовложения),

руб.;

Ен - нормативный коэффициент

эффективности капиталовложений.

В настоящее время Ен = 0,15, что

соответствует нормативному сроку окупаемости капиталовложений 6,6 года.

1 1

Ток = ------ = ---------

= 6,6 года.

Ен 0,15

Приведенная прибыль исчисляется

по формуле

П - ЕнК = max,

где П — прибыль, руб.

Сущность и содержание

экономико-математического моделирования в планировании финансовых показателей

заключаются в том, что оно позволяет найти количественное выражение

взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта

связь выражается через экономико-математическую модель.

Экономико-математическая модель представляет собой точное математическое

описание экономического процесса, т.е. описание факторов, характеризующих

структуру и закономерности изменения данного экономического явления с помощью

математических символов и приемов (уравнений, неравенств, таблиц, графиков и

т.д.). В модель включаются только основные (определяющие) факторы. Модель

может строиться по функциональной или корреляционной связи. Функциональная

связь выражается уравнением вида Y = f (x), где Y —

показатель;

х — факторы.

Корреляционная связь — это

вероятностная зависимость, которая проявляется лишь в общем и только при

большом количестве наблюдения. Корреляционная связь выражается уравнениями

регрессии различного вида. Например,

однофакторные модели вида:

линейного Y = ао

+ а1Х;

параболы Y = а0 +

а1Х + а2Х2;

а1

гиперболы Y = а0

+ — ;

X

многофакторные модели вида:

линейного у = а0

+ а1Х + ... + ап Хп ;

логарифмического log Y = а0 + a1 log X1 ... ап log Xп,

где а01 – а 1

— ... — ап — параметры уравнения и т.п. [4].

При расчете моделей

планирования первостепенное значение имеет определение периода исследования. Он

должен браться таким, чтобы исходные данные были бы однородны. При этом следует

иметь в виду, что слишком

малый период исследования не позволяет -выявить общие закономерности. С другой

стороны, нельзя брать и слишком большой период, так как любые экономические

закономерности непостоянны и могут существенно изменяться в течение длительного

времени. В связи с этим при практической плановой работе наиболее целесообразно

использовать для перспективного планирования годовые данные финансовой

деятельности за 5 лет, а для текущего (годового) планирования - квартальные

данные за 1-2 года. При существенных изменениях условий работы хозяйствующего

субъекта в плановом периоде в рассчитанные на основе экономико-математических

моделей показатели вносятся необходимые коррективы. Экономико-математическое

моделирование позволяет также перейти в планировании от средних величин к

оптимальным вариантам. Повышение уровня научно обоснованного планового

показателя требует разработки нескольких вариантов планового показателя,

исходящих из различных условий и путей развития хозяйствующего субъекта, с

последующим отбором оптимального варианта. Для нахождения такого оптимального

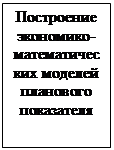

варианта используются экономико-математические модели. Построение

экономико-математической модели финансового показателя складывается из

следующих основных этапов:

1. Изучение

динамики финансового показателя за определенный отрезок времени и выявление

факторов, влияющих на направление этой динамики.

2. Расчет

модели функциональной зависимости финансового показателя от определяющих

факторов.

3. Разработка

различных вариантов плана финансового показателя.

4. Анализ и

экспертная оценка перспектив развития плановых финансовых показателей.

5. Принятие

планового решения. Выбор оптимального варианта [4; 7].

Алгоритм разработки

планового показателя может быть представлен в виде следующей схемы.

Рис. 1.2. Процесс разработки планового

показателя с применением экономико-математической модели

В экономико-математическую

модель должны включаться не все, а только основные факторы. Проверка качества

моделей производится практикой. Практика применения моделей показывает, что

сложные модели со множеством параметров оказываются зачастую непригодными для

практического использования.

Планирование основных

финансовых показателей на основе экономико-математического моделирования

является основой для функционирования автоматизированной системы управления

финансами (АСУФ).

Глава 2 Динамика себестоимости продукции совхоза «Бурлаковский» и причины ее

изменения

2.1.

Составление прогнозного баланса

Анализируемое

в данной работе предприятие Совхоз «Бурлаковский», расположено в Прокопьевском

районе Кемеровской области. Данное предприятие существует на рынке Кемеровской

области уже 58 лет. На сегодняшний день Совхоз «Бурлаковский» выпускает

следующие виды продукции:

- зерновые

культуры;

- овощные

культуры;

-

животноводческую продукцию.

Исходя из

теоретической основы экономической эффективности, можно сделать вывод, что

залогом ее повышения является снижение себестоимости продукции. Себестоимость

продукции, как экономическая категория объединяет все расходы хозяйства в

денежной форме, возмещение которых необходимо для осуществления процесса

простого производства.

1.

Текущий (фактический) вариант развития

Проиллюстрируем

формирование прибыли на основе системы «взаимосвязь издержек», объема

реализации и прибыли по известным данным за 2002-2003 гг. (табл. 2.1.).

Таблица 2.1.

«Взаимосвязь издержек», объема реализации и прибыли по

Совхозу «Бурлаковский» за 2002-2003 гг.

|

Показатели

|

2002 год

|

2003 год

|

|

Себестоимость

(тыс. руб.)

|

2488

|

2087

|

|

Объем

реализации (ц)

|

22328

|

13711

|

|

Выручка

(тыс. руб.)

|

886

|

1912

|

Для того,

чтобы спрогнозировать размер прибыли до 2007 года при том же развитии

предприятия, посчитаем насколько процентов произошло увеличение показателей:

-

себестоимость уменьшилась на 16,1%;

- объем

реализации сократился на 38,6%;

- выручка выросла

115,8%.

Построим

прогноз до 2007 года (таблица 2.2.).

Таблица 2.2.

Динамика прибыли совхоза «Бурлаковский» при фактическом

развитии событий

|

Показатели

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

Себестоимость

(тыс. руб.)

|

2087

|

4501

|

9714

|

20963

|

45197

|

|

Объем

реализации (ц)

|

13711

|

29587

|

63850

|

137790

|

297352

|

|

Выручка

(тыс. руб.)

|

1912

|

4126

|

8904

|

19215

|

41466

|

Данные таблицы

2.2. посчитаны следующим образом:

1) прирост

выручки остается постоянным (каждый год увеличивается на 115,8%);

2) рост

себестоимости посчитан, как процент от выручки (себестоимость составляет 109,1%

от выручки);

3) объем

реализации спрогнозирован также от выручки (717,1% от выручки).

Таким образом,

если предприятие желает, чтобы сумма прибыли увеличивалась в той же динамике,

то показатели себестоимости и объем реализации также будут возрастать, как это

показано в таблице 2.2. Однако, это далеко не лучшее развитие событий, так как

себестоимость остается выше, чем выручка от реализации.

2.

Оптимистический вариант развития.

Исходя из

фактического развития совхоза «Бурлаковский», мы видим, что главная проблема

заключается в превышении себестоимости над выручкой. Построим оптимистический

прогноз до 2007 года на основе того, что произойдет ежегодное снижение

показателей себестоимости, например, на 5% (таблица 2.3.).

Таблица 2.3.

Динамика прибыли совхоза «Бурлаковский» при оптимистическом

развитии событий (снижение себестоимости на 5%)

|

Показатели

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

Себестоимость

(тыс. руб.)

|

2087

|

4275

|

9228

|

19914

|

42937

|

|

Объем

реализации (ц)

|

13711

|

29587

|

63850

|

137790

|

297352

|

|

Выручка

(тыс. руб.)

|

1912

|

4126

|

8904

|

19215

|

41466

|

Таким образом,

данные таблицы 2.3. свидетельствуют, что при снижении себестоимости на 5%

существенных изменений не произойдет. А поскольку прогноз должен быть

оптимистическим, попытаемся проследить развитие событий при снижении

себестоимости на столько процентов (9%), чтобы ее показатель был меньше

показателя выручки (таблица 2.4.).

Таблица 2.4.

Динамика прибыли совхоза «Бурлаковский» при оптимистическом

развитии событий (снижение себестоимости на 9%)

|

Показатели

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

Себестоимость

(тыс. руб.)

|

2087

|

4105

|

8862

|

19124

|

41236

|

|

Объем

реализации (ц)

|

13711

|

29587

|

63850

|

137790

|

297352

|

|

Выручка

(тыс. руб.)

|

1912

|

4126

|

8904

|

19215

|

41466

|

Так, делаем

вывод, что при снижении себестоимости продукции на 9% прогноз для совхоза

«Бурлаковский» будет оптимистичным. Начиная уже с 2004 года выручка составит

+21 тыс. руб. по сравнению с себестоимостью. К 2007 году показатель значительно

улучшится (+230 тыс. руб.).

3.

Пессимистический вариант развития.

Пессимистическим

вариантом развития можно назвать современное развитие совхоза «Бурлаковский».

Однако, если представить, что, допустим, при тех же показателях объема

реализации и выручки произошло увеличение себестоимости на 5%-10%, то картина будет еще более

плачевной (таблица 2.5. и 2.6.).

Таблица 2.5.

Динамика прибыли совхоза «Бурлаковский» при

пессимистическом

развитии событий (рост себестоимости на 5%)

|

Показатели

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Себестоимость

(тыс. руб.)

|

2087

|

4726

|

10199

|

22011

|

47456

|

|

Объем

реализации (ц)

|

13711

|

29587

|

63850

|

137790

|

297352

|

Продолжение

табл. 2.5.

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выручка

(тыс. руб.)

|

1912

|

4126

|

8904

|

19215

|

41466

|

Таблица 2.6.

Динамика прибыли совхоза «Бурлаковский» при

пессимистическом

развитии событий (рост себестоимости на 10%)

|

Показатели

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

Себестоимость

(тыс. руб.)

|

2087

|

4951

|

10685

|

23059

|

49716

|

|

Объем

реализации (ц)

|

13711

|

29587

|

63850

|

137790

|

297352

|

|

Выручка

(тыс. руб.)

|

1912

|

4126

|

8904

|

19215

|

41466

|

Таким образом,

результаты представленные в таблицах 2.5. и 2.6., говорят о том, что при

пессимистическом развитии событий произойдет следующее:

1) при

увеличении себестоимости на 5% ее отрыв от выручки составит 5990 тыс. руб.;

2) при росте

себестоимости на 10%, ее показатель будет выше выручки от реализации продукции

на 8250 тыс. руб.

Отсюда, вывод,

что предприятие должно стремиться к снижению себестоимости, которая на

сегодняшний день достаточна высока. Снизить себестоимость продукции можно путем

внедрения новых энергоемких технологий; повышения производительности труда и

т.д.

2.2.

Сетевое планирование

Календарное планирование предусматривает

определение моментов начала и окончания каждой работы и других временных

характеристик сетевого графика. Это позволяет проанализировать сетевую модель,

выявить критические работы, непосредственно определяющие срок выполнения

проекта, провести оптимизацию использования ресурсов (временных, финансовых,

исполнителей).

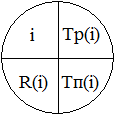

Расчет сетевой модели начинают с временных

параметров событий, которые вписывают непосредственно в вершины сетевого

графика (рис.2.1):

-

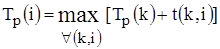

Тр (i) –

ранний срок наступления события i,

минимально необходимый для выполнения всех работ, которые предшествуют событию i;

-

Тп (i) –

поздний срок наступления события i,

превышение которого вызовет аналогичную задержку наступления завершающего

события сети;

- R (i) = Тп (i) – Тр (i) –

резерв события i, т.е.

время, на которое может быть отсрочено наступление события i без нарушения сроков завершения проекта в целом.

Рис. 2.1. Отображение временных параметров событий на сетевом

графике

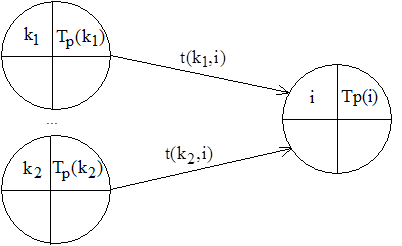

Ранние

сроки свершения событий Тр (i) рассчитываются от исходного (И) к завершающему (З)

событию следующим образом:

1)

для исходного события И  ;

;

2)

для всех остальных событий I

,

,

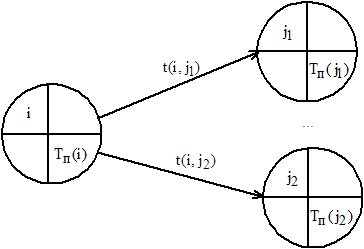

где максимум

берется по всем работам  , входящим в событие i;

, входящим в событие i;  – длительность работы (k,i) (рис.

2.2).

– длительность работы (k,i) (рис.

2.2).

Рис. 2.2. Расчет

раннего срока  свершения события i

свершения события i

Поздние

сроки свершения событий  рассчитываются от

завершающего к исходному событию:

рассчитываются от

завершающего к исходному событию:

1)

для завершающего события З  ;

;

2)

для всех остальных событий

,

,

где

минимум берется по всем работам  , выходящим из события i;

, выходящим из события i;  – длительность работы (k,i) (рис.

2.3).

– длительность работы (k,i) (рис.

2.3).

Временные

параметры работ определяются на основе ранних и поздних сроков событий:

-

– ранний срок начала работы;

– ранний срок начала работы;

-

– ранний срок окончания работы;

– ранний срок окончания работы;

-

– поздний срок окончания работы;

– поздний срок окончания работы;

-

– поздний срок начала работы;

– поздний срок начала работы;

Рис. 2.3. Расчет позднего срока свершения события i

-

– полный резерв работы показывает максимальное время,

на которое можно увеличить длительность работы или отсрочить ее

начало, чтобы не нарушился срок завершения проекта в целом;

– полный резерв работы показывает максимальное время,

на которое можно увеличить длительность работы или отсрочить ее

начало, чтобы не нарушился срок завершения проекта в целом;

-

– свободный резерв работы показывает максимальное

время, на которое можно увеличить продолжительность работы или отсрочить ее

начало, не меняя ранних сроков начала последующих работ.

– свободный резерв работы показывает максимальное

время, на которое можно увеличить продолжительность работы или отсрочить ее

начало, не меняя ранних сроков начала последующих работ.

Путь – это

последовательность работ в сетевом графике (в частном случае это одна работа),

в которой конечное событие одной работы совпадает с начальным событием

следующей за ней работы. Полный

путь – это путь от исходного до завершающего события. Критический путь – максимальный

по продолжительности полный путь. Работы, лежащие на критическом пути, называют

критическими. Критические работы имеют нулевые

свободные и полные резервы. Подкритический

путь – полный путь, ближайший по длительности к критическому пути.

Для проведения анализа временных параметров сетевой

модели используют график привязки, который отображает взаимосвязь

выполняемых работ во времени. По вертикальной оси графика привязки

откладываются коды работ, по горизонтальной оси – отрезки, соответствующие

длительностям работ (раннее начало и раннее окончание работ). График привязки можно построить на

основе данных о продолжительности работ. При этом необходимо помнить, что работа

может выполняться

только после того как будут выполнены все предшествующие ей работы

может выполняться

только после того как будут выполнены все предшествующие ей работы  .

.

Сетевую

модель планирования по совхозу «Бурлаковский» будем составлять на тему покупки

оборудования с целью снижения себестоимости. При этом определим критические

пути модели и проанализируем, как влияет на ход выполнения проекта, например,

задержка работы D на 4

недели.

Исходные

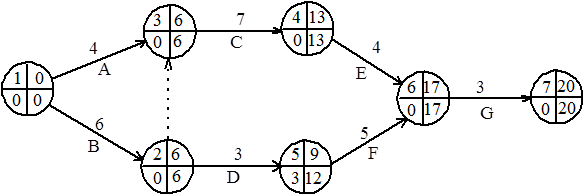

данные представлены в таблице 2.7.

Таблица 2.7.

Исходные данные для сетевого планирования

|

Название

|

Непосредственно

предшествующие

Операции

|

Длительность,

недели

|

|

A – расчет необходимости в дополнительном (новом)

оборудовании

|

–

|

4

|

|

B – выбор моделей оборудования

|

–

|

6

|

|

C – выбор поставщиков

|

A,B

|

7

|

|

D – ведение переговоров

|

B

|

3

|

|

E – составление сметы затрат и заключение контракта

|

C

|

4

|

|

F – перечисление денег

|

D

|

5

|

|

G – покупка и монтаж оборудования

|

E,F

|

3

|

Построим

сетевую модель и рассчитаем временные параметры событий (рис. 2.3). При поиске

критических путей на сетевом графике будем использовать следующие условия его

критичности:

-

необходимое условие – нулевые резервы событий, лежащих на критическом

пути;

-

достаточное условие – нулевые полные резервы работ, лежащих на критическом

пути.

Согласно

необходимому условию два полных пути сетевой модели (рис. 2.4.) L1 = 1,2,3,4,6,7 и L2 = 1,3,4,6,7 могут быть

критическими.

Рис. 8.4. Сетевой график

Проверим

достаточное условие критичности для работ (1,2) и (1,3)

Rп (1,2) = Тп (2) – Тр

(1) – t (1,2) = 6 – 0 – 6 = 0;

Rп (1,3) = Тп (3) – Тр

(1) – t (1,2) = 6 – 0 – 4 = 2.

Путь

, начинающийся с работы (1,3) не является критическим, т.к.

как минимум одна из его работ (1,3,) не является критической. Работа (1,3)

имеет ненулевой полный резерв, а значит может быть задержана с выполнением, что

недопустимо для критических работ.

, начинающийся с работы (1,3) не является критическим, т.к.

как минимум одна из его работ (1,3,) не является критической. Работа (1,3)

имеет ненулевой полный резерв, а значит может быть задержана с выполнением, что

недопустимо для критических работ.

Таким

образом, сетевая модель имеет единственный критический путь Lкр = 1,2,3,4,6,7 длительностью Т'кр = 20 недель. За

выполнением работ этого пути необходим особый контроль, т.к. любое увеличение

их длительности нарушит срок выполнения проекта в целом.

Работа

D или (2,5) не является критической,

ее полный резерв равен 3-м неделям. Это означает, что при задержке работы в

пределах 3-х недель срок выполнения проекта не будет нарушен. Поэтому если

согласно условию работа D задержится

на 4 недели, то весь проект закончится на 1 неделю позже.

Выводы и предложения

В

ходе работы было выяснено, что прибыль является одним из показателей экономической эффективности предприятия. В

рыночных отношениях прибыль – это превращенная форма прибавочной стоимости.

Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная

деятельность.

Себестоимость

продукции является важнейшей экономической категорией и характеризует затраты

предприятия на производство и реализацию продукции. Она является также

важнейшим качественным показателем работы предприятия, так как характеризует

уровень использования всех ресурсов (переменного и постоянного капитала),

находящихся в распоряжении предприятия.

За

последние годы структура себестоимости продукции сильно изменилась. На ее

изменение повлияли следующие факторы:

- инфляционные процессы;

- резкое замедление темпов обновления

основных производственных фондов;

- увеличение процентных ставок по кредитам

коммерческих банков;

- увеличение расходов на рекламу и др.

В современных условиях наиболее приемлемым

методом планирования себестоимости продукции на предприятии является метод

планирования себестоимости продукции по технико-экономическим факторам.

Управление издержками производства и

реализации продукции с целью их минимизации на предприятии является составной

частью управления предприятием в целом. Управление издержками на предприятии

необходимо прежде всего для:

- получения максимальной прибыли;

- улучшения финансового состояния

предприятия;

- повышения конкурентоспособности предприятия

и продукции;

- снижения риска стать банкротом и других

целей.

Существенного снижения себестоимости

продукции на предприятии можно достичь только за счет разработки и реализации

комплексной программы снижения издержек, которая должна быть постоянно

действующей и периодически корректироваться с учетом изменяющихся

обстоятельств.

Использованная литература

1. Авдулов

П.В., Гойзман Э.И., Кутузов В.А. и др. Экономико-математические методы и модели

для руководителя. – М.: Экономика, 1984.

2. Агафонов

В.А. Анализ стратегий и разработка комплексных программ. – М.: Наука, 1990.

3. Ансофф И.

Стратегическое управление. – М.: Экономика, 1989.

4. Балабанов

И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. пособие. –

М.: Финансы и статистика, 1994.

5. Бирман И.Я.

Методология оптимального планирования. – М.: Мысль, 1971.

6. Боумэн К.

Основы стратегического менеджмента. – М: Юнити, 1997.

7. Виханский О.С. Стратегическое управление: Учебник для

вузов по напр. спец. «Менеджмент». – М.: Гардарика, 1998.

8. Градов А.П.

Экономическая стратегия фирмы. – СПб.: Специальная литература, 1995.

9. Ефремов

В.С. Стратегия бизнеса. – М.: Финпресс, 1998.

10. Идрисов

А.Б. Стратегическое планирование и анализ эффективности инвестиций. – М., 1997.

11. Карлофф Б.

Деловая стратегия: концепция, содержание, символы. – Уфа: Академия менеджмента,

1993.

12. Кляйнер

Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в нестабильной экономической

среде: риски, стратегии, безопасность. – М.: Экономика, 1997.

13. Лопатников

Л.И. Краткий экономико-математический словарь. – М.: Наука, 1979.

14.

Математические методы в планировании отраслей и предприятий / Под ред. И.Г.

Попова. – М.: Экономика, 1973.

15. Рабочая

книга по прогнозированию / Под ред. И.В. Бестужев-Лада. – М.: Мысль, 1982.