Содержание

Введение…………………………………………………………………….3

Глава 1 Государственный бюджет как инструмент финансовой

политики государства…………………………………………….5

1.1. Понятие о государственном

бюджете………………………...5

1.2. Бюджетное устройство РФ. Основные направления

использования

централизованных ресурсов…………………..7

1.3. Принципы построения

бюджетной системы

Российской Федерации……………………………………….15

Глава 2 Особенности формирования бюджета г. Кемерова…………...18

2.1. Характеристика

деятельности Администрации

г. Кемерова……………………………………………………..18

2.2. Доходы и расходы

бюджета г. Кемерова…………………….24

Глава 3 Разработка предложений и рекомендаций……………………..35

Заключение………………………………………………………………..38

Список литературы……………………………………………………….40

Приложение……………………………………………………………….42

Введение

В условиях рыночной экономики, когда товарно-денежные отношения

приобретают всеохватывающий характер, финансы

представляют собой экономические отношения, связанные с формированием,

распределением и использованием централизованных и децентрализованных фондов

денежных средств в целях выполнения функций и задач государства и обеспечения

условий расширенного воспроизводства.

Финансы неотъемлемая часть денежных

отношений. Однако не всякие денежные отношения выражают финансовые отношения.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям.

Деньги – это всеобщий эквивалент, с помощью которого прежде всего измеряются

затраты труда ассоциированных производителей, а финансы – экономический

инструмент распределения и перераспределения валового внутреннего продукта

(ВВП) и национального дохода, орудие контроля за образованием и использованием

фондов денежных средств. Главное их назначение состоит в том, чтобы путем

образования денежных доходов и фондов обеспечить не только потребности

государства и предприятий в денежных средствах, но и контроль за расходованием

финансовых ресурсов. Финансы выражают экономические общественные отношения.

Однако эти отношения проявляются по-разному, имеют свою специфику в каждом

звене финансовой системы. Каждое звено финансовой системы определенным образом

влияет на процесс воспроизводства, имеет свои, присущие ему функции. Ведущим

звеном финансовой системы выступает государственный

бюджет.

Объект

исследования – финансовая политика государства.

Предмет

исследования – государственный бюджет как инструмент финансовой

политики государства.

Цель

исследования – на основе изучения теории и практики формирования

бюджета разработать рекомендации по совершенствованию бюджета г. Кемерова.

Для

реализации данной цели необходимо решить следующие задачи:

1. Проанализировать сущность понятия

государственный бюджет и его экономическое содержание.

2.

Рассмотреть бюджетное устройство РФ, основные направления использования

централизованных ресурсов.

3.

Рассмотреть принципы построения бюджетной системы РФ.

4. Дать

характеристику деятельности Администрации г. Кемерова.

5.

Проанализировать бюджет г. Кемерова за 2000-2003 гг.

Глава

1 Государственный бюджет как инструмент финансовой

политики

государства

1.1. Понятие о государственном бюджете

Бюджет – сводный план сбора

доходов и использование полученных средств на покрытие расходов федеральных или

местных органов государственной власти [3, c.45; 7, c.86].

Бюджет является важным рычагом

воздействия на ход общественного воспроизводства и стимулирования

экономического роста. Путем изменения уровня государственных расходов и

налогообложения правительства могут регулировать объем совокупного спроса

(величину) потребительских расходов, а тем самым влиять на колебания

экономической конъюктуры.

Регулирующая роль бюджета

рассматривается как план финансового хозяйства, который служит средством

достижения экономической стабильности и выполняет функции в строенного

бюджетного стабилизатора. Такое предназначение бюджетного механизма во многом

зависит от источников, характера формирования его доходной части и

направленности государственных расходов.

Бюджет выступает также как

основной инструмент социальной политики государства. С его помощью проводится

широкомасштабное перераспределение доходов в целя достижения большей социальной

справедливости. Как известно, население западных стран уплачивает сравнительно

большие налоги, однако значительная их часть возвращается в виде трансфертных

платежей, идущих на социальные нужды.

Бюджетные затраты на

социально-экономические потребности подразделяются на две большие группы.

Первая группа касается собственно социальных нужд (затраты на пенсии, пособии,

на здравоохранение, оборудование и т.д.). Вторая группа затрагивает непосредственно

экономические расходы (на энергетику, жилищное строительство, коммунальное

хозяйство, природные ресурсы, охрану окружающей среды, транспорт, связь,

сельское хозяйство и т.д.) [6,

c.112; 16, c.56-57].

Существенная доля бюджетных

средств на прямые и косвенные военные расходы, в том числе экономическую и

военную помощь зарубежным странам, затраты на космические и иные исследования в

военной области, пенсии и пособия бывшим военнослужащим.

Федеральный бюджет России

утверждается Государственной Думой и Федеральным Собранием – высшей

законодательной властью страны. Правительство же готовит проект бюджета и

отвечает за его исполнение. Оно организует (через министерство финансов и

налоговую службу) сбор доходов и осуществление (через государственные службы)

расходов по направлениям в размерах установленных в бюджете.

Такое разделение прав и

обязанностей между законодательной и исполнительной ветвями власти помогает

поставить расходование средств налогоплательщиков под контроль высшей выборной

власти и избежать бездумной или корыстной траты денег государственными

чиновниками.

Построение бюджета должно

подчиняться бюджетному тождеству [4, c.215]:

|

Расходы на

покупку товаров и услуг

|

+

Трансферты =

|

Поступление

налогов и пошлин

|

Трансферт – денежная сумма,

передаваемая государством беднейшим гражданам для повышения их уровня жизни и

формируемая за счет средств, изъятых с помощью налогов у более состоятельных

граждан [19, c.66].

Но управлять

государственными финансами на основе этой формулы на самом деле крайне сложно:

от правительства все время требуют новых и новых расходов. Требуют бедняки и

пенсионеры, требуют отрасли находящиеся в кризисе, требуют музыканты, учителя,

требует армия и т.д. И у каждого просителя свой резон, но ведь и финансовые

ресурсы государства не бесконечны.

И если государство уступает

этим просьбам, то, в конце концов,

оно попадает в ситуацию, когда сумма обещанных расходов начинает

превышать возможные доходы государства от налогообложения. Иными словами, левая

часть уравнения оказывается больше, чем правая и бюджетное тождество

превращается в неравенство [4, c.217]:

|

Расходы на

покупку товаров и услуг

|

+

Трансферты -

|

Поступление

налогов и пошлин

|

>0

|

Это означает, что государственный бюджет

составлен с дефицитом.

1.2. Бюджетное устройство РФ. Основные

направления использования централизованных ресурсов

В соответствии с Конституцией РФ от 12.12.93 г., положениями Закона «Об основах

бюджетного устройства и бюджетного процесса в РФ» и Закона РФ «Об основах

бюджетных прав и прав по формированию и использованию внебюджетных фондов

представительных и исполнительных органов государственной власти республик в

составе РФ, автономной области, автономных округов, краев, областей, городов

Москвы и Санкт-Петербурга, органов местного самоуправления» от 15.04.93 г. бюджетная система нашего государства представляет собой основанную

на экономических отношениях и юридических нормах совокупность федерального

бюджета, бюджетов субъектов РФ, местных бюджетов (Рис. 1) [1].

Бюджетное устройство в РФ

основывается на принципах единства, полноты, реальности, гласности и

самостоятельности всех бюджетов входящих в бюджетную систему РФ.

|

|

|

Консолидированный

бюджет

|

|

|

|

|

|

|

|

|

|

|

|

|

Федеральный бюджет

(республиканский бюджет РФ)

|

|

|

Консолидированные

бюджеты субъектов РФ (регионов)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Региональные бюджеты

|

|

Местные бюджеты

|

|

|

|

|

|

Рис.

1. Консолидированный бюджет Российской Федерации

Основополагающие принципы

бюджетного устройства закреплены Конституцией, специальным бюджетным

законодательством и региональными соглашениями. Бюджетная система являет собой

совокупность всех бюджетов РФ основанную на экономических отношениях и

юридических нормах.

Бюджетное устройство

признается важнейшим структуро-образующим элементом

государственной власти. Через бюджетную систему государство перераспределяет

финансовые ресурсы в целях выравнивания выравнивания

уровня социально-экономического развития регионов путем установления нормативов

по регулирующим доходным источникам и оказания безвозмездной помощи в виде

дотации из бюджета и субсидий (бюджетных ссуд). Это достигается в

консолидированном бюджете.

Консолидированный

бюджет - форма образования и

расходования денежных средств для обеспечения функций органов государственной власти [1, c.59]. В состав бюджета включаются

доходы и расходы федерального бюджета РФ и местных бюджетов т.е. бюджетов

республик в составе РФ, краевых, областных,

окружных бюджетов автономных округов городских, районных бюджетов, бюджетов поселков и сельских

населенных пунктов. В условиях централизованной экономики Министерство финансов

составляло государственный бюджет, а после утверждения его правительством и

Верховным Советом он приобретал силу закона. В госбюджете жестко

регламентировались доходные и расходные источники всей бюджетной системы снизу

доверху. В настоящее время, когда значительная часть прав делегируется центром

нижестоящими звеньями, в т.ч. по большинству финансово-бюджетных вопросов,

бюджет не утверждается в законодательном порядке, а лишь составляется в целях

анализа бюджетной системы в целом. Каждый из бюджетов, входящих в состав

бюджета консолидированного, разрабатывается и утверждается соответствующим

органом государственной власти и по законодательству является самостоятельным.

Анализ бюджета консолидированного позволяет характеризовать состояние различных

звеньев бюджетной системы, следить за основными направлениями расходов [1, c.60-61; 8, c. 23].

Исполнение бюджета

начинается после утверждения бюджета законодательными органами и подписи

федерального бюджета Президентом РФ. Кабинет Министров РФ по согласованию с

нижестоящими исполнительными органами организует порядок исполнения бюджета.

Эта стадия бюджетного процесса включает выполнение доходной и расходной частей

бюджетов.

При исполнении бюджета

важное значение имеет правильное и экономически обоснованное распределение всех

видов платежей и ассигнований утвержденного федерального бюджета,

осуществляемое по бюджетной росписи доходов и расходов - основному оперативному

плану распределения доходов - расходов по подразделениям бюджетной

классификации (разделам, параграфам, главам, статьям), в котором проставляются

сроки поступления налогов и других платежей и расходования бюджетных средств в

течение года. Бюджетная роспись федерального бюджета РФ утверждается Минфином

РФ, в соответствии с которой потребители бюджетных средств - отраслевые

министерства и ведомства (главные распорядители бюджетных средств) получают

бюджетные ресурсы, т.е. средства, выделяемые из бюджета на цели,

предусмотренные их сметами.

Организации исполнения

бюджетов и внебюджетных фондов возложена на новую структуру Минфина РФ -

Федеральное казначейство РФ. Система органов Федерального казначейства состоит

из Главного управления Федерального казначейства Минфина РФ и подчиненных ему

территориальных органов на местах [10, c.24].

Наличие казначейской

системы позволит на основе четко определяемых объемов реальных потребностей

наиболее рационально проводить оптимизацию бюджетных потоков, сделать процесс

исполнения бюджета более плавным. Казначейская система, таким образом,

обеспечит учет и контроль каждого этапа исполнения федерального бюджета, а не

только объема бюджетных назначений и сумм платежей.

Бюджет является формой

образования и расходования денежных средств для обеспечения функций органов

государственной власти.

Бюджетное устройство

представляет собой организационные принципы построения бюджетной системы, ее

структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетная система - это

совокупность всех бюджетов, действующих на территории страны.

Бюджетная система

Российской Федерации, состоит из трех звеньев и включает:

- федеральный бюджет;

- бюджет субъектов

федерации или региональный бюджет (21 республиканский бюджет в составе

Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы

и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной

Еврейской области);

- местный бюджет (около

29 тысяч местных бюджетов: городских, районных, поселковых, сельских) [2, c.232; 5, c.105; 14, c.88].

Бюджеты нижестоящих

органов самоуправления не входят своими доходами и расходами в бюджеты

вышестоящих уровней.

Федеральный бюджет РФ

является основным финансовым планом государства, утверждаемым Федеральным

Собранием (принимается Государственной Думой и одобряется Советом Федерации) и

имеющим статус федерального закона. Через федеральный бюджет мобилизуются

финансовые ресурсы, необходимые для последующего их перераспределения и использования

для целей государственного регулирования экономического развития страны и

реализации социальной политики на территории всей России. Государственный

бюджет - баланс доходов и расходов государства [1, c.66].

|

Доходы

|

Расходы

|

|

Налог на прибыль предприятий

|

Финансирование экономики

|

|

Налог с продаж

|

Социально-культурные программы НИОК

и НТ программы

|

|

Местные налоги

|

Оборона

|

|

Доходы от внешнеэкономической

деятельности

|

Управление

|

|

Рентные платежи

|

Целевые программы

|

|

Неналоговые доходы

|

Кредиты и помощь другим

государствам

|

|

Подоходный налог

|

|

|

Средства ссудного фонда и другие

статьи доходов

|

|

В соответствии с

законодательством РФ доходная часть

территориальных бюджетов должна состоять из закрепленных и регулирующих

доходов, дотаций и субвенций, кредитных ресурсов.

Закрепленные доходы – это

доходы, полностью поступающие в соответствующие бюджеты [10, c.11]. Например, по действующему

законодательству за бюджетами субъектов Федерации закреплен налог на имущество

предприятий, за местными бюджетами - налог

на имущество физических лиц.

Регулирующие доходы –

средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему

бюджету сверх закрепленных доходов для покрытия его расходов; зачисляются в

соответствующие бюджеты исходя из размеров процентных отчислений,

устанавливаемых при утверждении вышестоящего бюджета [10, c.11].

Дотации – средства, передаваемые из вышестоящего бюджета в

твердой сумме для сбалансирования нижестоящих бюджетов при их дефиците [18, c.55].

Субвенции – средства,

передаваемые из вышестоящего бюджета

нижестоящим бюджетам на финансирование строго целевого мероприятия [18, c.56].

Кредитные ресурсы –

средства, передаваемые на кредитной основе, т.е. они должны быть возвращены с

процентами или без них [12, c.35].

В 1994 г. был введен

новый механизм межбюджетных отношений, при котором основным регулятором их стал

выступать Целевой фонд финансовой поддержки регионов. Средства этого фонда

распределяются для всех регионов по единому принципу. В 1994 г. этот фонд формировался

в размере 22% НДС за счет его доли, поступавшей в федеральный бюджет, в 1995 г.

– в размере 27% от НДС. В 1996 – 1998

гг. Фонд формируется за счет 15% от общего размера налоговых доходов,

поступающих в федеральный бюджет, за исключением подоходного налога с

физических лиц и ввозных таможенных пошлин.

Из Фонда финансовой

поддержки субъектов Федерации оказывается помощь тем субъектам, в которых

среднедушевой доход по бюджету за предыдущий год ниже, чем в среднем по

Российской Федерации (субъекты Федерации, нуждающиеся в поддержке), и у которых

собственных доходов и дополнительных средств, полученных из федерального

бюджета, недостаточно для финансирования текущих расходов (субъекты Федерации,

особо нуждающиеся в поддержке).

Трансферты регионам перечисляются

ежемесячно исходя из фактических поступлений налогов в федеральный бюджет, а

также с учетом удельного веса каждого региона в зависимости от статуса в Фонде

финансовой поддержки регионов.

Наряду с трансфертами сохранился

порядок выделения регионам бюджетных ассигнований на капитальные вложения для

осуществления федеральных целевых программ, а также на иные мероприятия,

согласованные на федеральном уровне.

Что касается расходов

отдельных звеньев бюджетной системы, то основная их часть осуществляется из

федерального бюджета. Из этого бюджета полностью финансируются расходы на

оборону, значительная часть затрат на финансирование государственных программ и

инвестиций, предоставляются дотации отдельным отраслям народного хозяйства, а

также крупные средства бюджетам территорий.

Расходы бюджетов всех

уровней подразделяются на расходы, включаемые в бюджет текущих расходов и

бюджет развития. В бюджет развития входят ассигнования на финансирование

инвестиционной и инновационной деятельности и другие затраты, связанные с

расширенным воспроизводством.

Бюджеты всех уровней

должны быть сбалансированы. При наличии дефицита бюджета первоочередному

финансированию подлежат расходы, включаемые в бюджет текущих расходов.

В целях

сбалансированности бюджетов соответствующие представительные органы власти

могут устанавливать предельные размеры дефицита бюджета. Если в процессе

исполнения бюджета происходит превышение предельного уровня дефицита или

значительное снижение поступлений доходов бюджета, то вводится механизм секвестра

расходов, заключающегося в пропорциональном снижении государственных расходов

(на 5, 10, 15%) ежемесячно по всем статьям бюджета в течение оставшегося

времени текущего финансового года. Секвестру не подлежат защищенные статьи.

Защищенными статьями текущих расходов федерального бюджета являются: зарплата с

учетом взносов на социальное страхование и отчислений в Государственный фонд

занятости населения; стипендии; государственные пособия; приобретение

медикаментов и перевязочных средств и некоторые другие [9, c.59-60; 11, c.5-7].

Покрытие дефицита бюджета

развития происходит также за счет выпуска государственных займов или

использования кредитных ресурсов.

Все расходы располагаются в

бюджетах по единой бюджетной

классификации, предоставляющей собой группировку расходов бюджетов всех уровней с присвоением

объектам классификации группировочных кодов.

Бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех

уровней.

Функциональная

классификация расходов бюджетов РФ является группировкой на выполнение основных функций государства.

Ведомственная

классификация расходов федерального бюджета является группировкой расходов,

отражающей распределение бюджетных ассигнований по прямым получателям средств

из федерального бюджета, а в рамках их бюджетов - по целевым статьям и видам

расходов.

Ведомственная

классификация бюджетов субъектов РФ является группировкой расходов бюджетов

субъектов РФ, отражающей распределение бюджетных ассигнований по непосредственным получателям

средств из бюджетов субъектов Федерации.

Экономическая

классификация расходов бюджетов РФ является группировкой расходов бюджетов всех

уровней по их экономическому содержанию.

1.3. Принципы построения бюджетной системы Российской

Федерации

Бюджетное

устройство - это организация бюджетной системы, принципы ее построения [13, c.12]. В статье 3 Закона «Об основах

бюджетного устройства и бюджетного процесса в РФ» отмечается, что бюджетная

система строится на принципах единства, полноты, гласности, реальности и

самостоятельности всех видов бюджетов, входящих в бюджетную систему.

Единство бюджетной системы обеспечивается единой правовой

базой, использованием единой бюджетной классификации, единством форм бюджетной

документации, предоставлением необходимой статистической и бюджетной

информации с одного уровня бюджета на другой для составления консолидированных

бюджетов.

Принцип полноты требует отражения в бюджете всех доходов и расходов, точного

обоснования величины расходов, выявления возможностей дополнительного привлечения

средств.

Принцип реальности предполагает отражение в бюджете действительного

состояния доходов и расходов государства.

Принцип гласности предполагает прозрачность бюджета, что означает соблюдение

следующих требований: предварительное обсуждение проекта бюджета на открытых

заседаниях парламента; опубликование утвержденного бюджета после принятия

закона о нем; сообщения в ходе исполнения бюджета по месяцам, кварталам и т.д.

В

соответствии с законодательством принцип

самостоятельности обеспечивается для каждого органа власти наличием

собственных источников доходов и правом определять объемы и направления их

использования в соответствии с выполняемыми функциями. При этом важно, чтобы

было соответствие доходов финансируемым расходам и была стабильность

поступления денежных средств в бюджет; чтобы не было возможности изъятия

свободных остатков бюджетных средств у их владельца; также важно обязательное

возмещение нижестоящим органам власти расходов, обусловленных решениями

вышестоящих структур, принятыми после утверждения бюджета [4, c.232-233; 15, c.361-362].

Бюджетный

процесс - это регламентированная законом деятельность органов власти по

составлению, рассмотрению, утверждению и исполнению бюджета [1, c.63]. Содержание бюджетного процесса

определяется государственным и бюджетным устройством РФ, бюджетными правами

соответствующих представительных и исполнительных органов власти. Законом «Об

основах бюджетного устройства и бюджетного процесса в РФ» установлено следующее

разграничение: к ведению исполнительных органов власти относится составление

проекта соответствующего бюджета, его исполнение, контроль за использованием

выделенных бюджетных ассигнований; к ведению представительных органов власти

относится рассмотрение проекта соответствующего бюджета, его утверждение,

контроль за его исполнением, утверждение отчета о его исполнении.

При формировании каждого бюджета

предусматриваются источники покрытия дефицита. В качестве источников

финансирования дефицита федерального бюджета выступают внутренние и внешние

заимствования.

Внутренними заимствованиями федеральных органов власти

определяются: кредиты, полученные Правительством РФ от кредитных организаций;

государственные займы, осуществляемые посредством выпуска ценных бумаг от имени

Правительства РФ; долговые обязательства различных эмитентов, гарантированные

Правительством РФ; бюджетные ссуды, полученные от бюджетов других уровней.

Внешними заимствованиями федерального бюджета являются:

средства от продажи государственных ценных бумаг на внешнем рынке; кредиты

правительств иностранных государств, международных финансовых организаций,

иностранных организаций [17, с.96].

В

завершении теоретической части хотелось бы отметить главные стратегические

направления сокращения дефицита бюджетов:

• развитие экономики;

• реструктуризация расходов бюджетов всех

уровней;

• совершенствование налоговой системы и

системы межбюджетных отношений;

• усиление контроля за собираемостью

налогов, за целевым и экономичным использованием бюджетных ассигнований;

• глубокая реформа жилищно-коммунального

хозяйства, топливно-энергетического комплекса и др.;

• четкое законодательное разграничение компетенции уровней власти

по бюджетным вопросам и др.

Глава 2

Особенности формирования бюджета г. Кемерова

2.1.

Характеристика деятельности Администрации г. Кемерова

Администрация города Кемерово является исполнительно-

распорядительным органом городского самоуправления.

Администрация города осуществляет свою деятельность в соответствии с

законодательством Российской Федерации и Кемеровской области, Уставом,

правовыми актами городского Совета и Главы города.

Администрация города

подотчетна населению города и городскому Совету в пределах его компетенции.

Глава города несет ответственность за деятельность администрации перед

городским Советом и населением. (п.3 в ред. Решения Кемеровского городского

Совета народных депутатов от 30.04.1999 № 145)

Администрация

города является юридическим лицом и обладает всей полнотой полномочий по

осуществлению исполнительно-распорядительных функций на территории города,

отнесенных законодательством к компетенции органов городского самоуправления,

за исключением полномочий, являющихся исключительной компетенцией городского

Совета.

Организационная

структура администрации города (Приложение 1) определяется Главой города. В

составе администрации города создают функциональные, отраслевые и

территориальные подразделения.

Структура, порядок формирования, полномочия и организация работы подразделений

администрации города определяются Положением об администрации, а также

положениями об этих подразделениях, утверждаемыми Главой города.

Организационная структура предусматривает четкое разделение функций,

возложенных на администрацию города, между ее подразделениями.

Должностными

лицами администрации города являются работающие по контракту (трудовому

договору) лица, выполняющие организационно - распорядительные функции. (п.1 в

ред. Решения Кемеровского городского Совета народных депутатов от 30.04.1999 №

145)

Главой города назначаются следующие должностные лица: первый заместитель Главы

города, заместители Главы города, руководитель аппарата администрации,

руководители отраслевых, функциональных и территориальных подразделений

администрации города и их заместители. Информация о назначении Главой города

должностного лица публикуется в средствах массовой информации.

Постоянно

действующим совещательным органом в структуре администрации города является

Коллегия администрации города, созданная при Главе города и осуществляющая

коллективное обсуждение важнейших городских проблем. Глава города формирует

коллегию и определяет порядок ее работы.

В ведении муниципального образования находятся вопросы

городского значения, а также отдельные государственные полномочия, которыми

могут наделяться органы городского самоуправления. (п.1 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 №145)

Вопросами городского

значения являются вопросы обеспечения жизнедеятельности населения

города, отнесенные к таковым Конституцией Российской Федерации, федеральными

законами, законами Кемеровской области и Уставом г. Кемерова

[20].

К

вопросам городского значения относятся:

-

принятие Устава города, внесение в него изменений и дополнений, контроль за его

соблюдением;

-

владение, пользование и распоряжение муниципальной собственностью;

-

местные финансы, формирование, утверждение и исполнение городского бюджета,

установление местных налогов и сборов, решение других финансовых вопросов

местного значения;

-

комплексное социально - экономическое развитие города;

-

содержание и использование муниципального жилищного фонда и нежилых помещений;

-

организация, содержание и развитие муниципальных образовательных учреждений;

-

организация, содержание и развитие муниципальных учреждений здравоохранения,

обеспечение санитарного благополучия населения;

-

охрана общественного порядка, организация и содержание муниципальных органов

охраны общественного порядка, осуществление контроля за их деятельностью;

-

регулирование планировки и застройки территории города;

-

создание условий для жилищного и социально - культурного строительства;

-

регулирование в соответствии с законодательством земельных отношений на

территории города - регулирование использования водных объектов городского

значения, месторождений общераспространенных полезных ископаемых, а также недр

для строительства подземных сооружений городского значения;

-

организация, содержание и развитие муниципальных систем энерго-,

газо-, тепло-, водоснабжения и канализации;

-

организация снабжения населения и муниципальных учреждений топливом;

-

муниципальное дорожное строительство и содержание дорог городского значения;

-

благоустройство и озеленение территории города;

-

организация утилизации и переработки бытовых отходов;

-

организация ритуальных услуг и содержание мест захоронения;

-

организация и содержание муниципальных архивов;

-

организация транспортного обслуживания населения и муниципальных учреждений,

обеспечение населения услугами связи;

-

создание условий для обеспечения населения услугами торговли, общественного

питания и бытового обслуживания;

-

создание условий для деятельности учреждений культуры в городе, организация,

содержание и развитие муниципальных учреждений культуры;

-

сохранение памятников истории и культуры, находящихся в муниципальной

собственности;

-

организация и содержание муниципальной информационной службы;

-

создание условий для деятельности городских средств массовой информации;

-

создание условий для организации зрелищных мероприятий;

-

создание условий для развития физической культуры и спорта в городе,

организация, содержание и развитие муниципальных учреждений культуры и спорта;

-

обеспечение социальной поддержки и занятости населения;

-

участие в охране окружающей среды на территории города;

-

обеспечение противопожарной безопасности в городе, организация муниципальной

пожарной службы [20].

По

вопросам городского значения органы городского самоуправления обладают всеми

полномочиями, за исключением полномочий, возложенных на органы государственной

власти законом (п.4 в ред. Решения Кемеровского городского Совета народных

депутатов от 30.04.1999 №145).

Органы

городского самоуправления вправе принимать к своему рассмотрению иные вопросы,

отнесенные к ведению муниципального образования законами Кемеровской области, а

также не исключенные из его ведения и не отнесенные к ведению других

муниципальных образований и органов государственной власти (п.5 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 №145)

Наделение

органов городского самоуправления отдельными государственными полномочиями

осуществляется в соответствии с законодательством Российской Федерации.

Руководителем

администрации г. Кемерова является Глава города,

который обладает всей полнотой полномочий по решению вопросов городского

значения, осуществлению контрольных функций, за исключением отнесенных

законодательством Российской Федерации, Кемеровской области и Уставом города к

исключительной компетенции городского Совета.

При

осуществлении функций городского самоуправления Глава города:

-

обеспечивает выполнение Конституции Российской Федерации, законов Российской

Федерации и Кемеровской области, Устава города, правовых актов органов

городского самоуправления;

-

руководит на основе единоначалия деятельностью администрации города,

устанавливает и изменяет ее структуру, определяет компетенцию подразделений

администрации города, устанавливает фонды оплаты труда их работников в пределах

средств, предусмотренных на эти цели бюджетом города;

-

утверждает Положение об администрации города;

-

разрабатывает и предоставляет в городской Совет схему управления городом,

программы социально - экономического развития города, порядок управления и

распоряжения муниципальной собственностью;

-

назначает на должность и освобождает от должности заместителей Главы города,

руководителей структурных подразделений и иных должностных лиц администрации

города, пользуется правом найма и увольнения специалистов аппарата

администрации;

-

определяет порядок назначения и освобождения от должности руководителей

муниципальных предприятий, учреждений, организаций;

-

применяет в соответствии с законодательством меры поощрения, привлекает к

дисциплинарной ответственности руководителей и сотрудников администрации

города;

-

представляет или поручает представление иными лицами интересов города в

федеральных или областных органах государственной власти;

-

заключает договоры и соглашения с органами государственной власти, органами

местного самоуправления иных муниципальных образований, коммерческими и

некоммерческими организациями;

-

вносит в городской Совет проект городского бюджета, предоставляет отчет об его

исполнении, а также отчет о расходовании средств целевых внебюджетных фондов

(абзац в ред. Постановления Кемеровского городского Совета народных депутатов

от 29.03.2002 №16);

-

распоряжается средствами городского бюджета, целевых внебюджетных фондов,

открывает и закрывает счета в банковских учреждениях, является распорядителем

кредитов, подписывает финансовые документы (абзац в ред. Постановления

Кемеровского городского Совета народных депутатов от 29.03.2002 №16);

-

организует управление и распоряжение муниципальной собственностью;

-

организует деятельность муниципальных органов охраны общественного порядка, пожарной

охраны, гражданской обороны (абзац в ред. Решения Кемеровского городского

Совета народных депутатов от 30.04.1999 №145);

-

организует и осуществляет прием граждан, рассматривает предложения, заявления и

жалобы граждан;

-

осуществляет правомочия администрации города как юридического лица;

-

осуществляет иные полномочия в соответствии с действующим законодательством

Российской Федерации, Кемеровской области, Уставом города, соглашениями о

передаче государственных полномочий, правовыми актами городского Совета.

2.2. Доходы и расходы бюджета г. Кемерова

Город Кемерово имеет единый бюджет, который утверждается

городским Советом в соответствии с бюджетным посланием Главы города. Отчет

Главы города об исполнении бюджета утверждается городским Советом. В бюджете

города предусматриваются сметы расходов отдельных внутригородских и

присоединенных территорий.

Бюджет города, включающий доходную и расходную части, формируется в сроки, предусмотренные

законодательством Кемеровской области.

В доходы городского бюджета зачисляются отчисления от

федеральных и областных налогов в соответствии с нормативами, установленными

федеральными законами и законами Кемеровской области, закрепленными на

долговременной основе, местные налоги и сборы, финансовые средства, переданные

органами государственной власти органам городского самоуправления для

реализации отдельных государственных полномочий, поступления от приватизации

муниципального и иного имущества, от сдачи муниципального имущества в аренду,

от местных займов и лотерей, часть прибыли муниципальных предприятий, дотации,

субвенции, трансфертные платежи и иные поступления, а также другие средства,

полученные в результате деятельности администрации города.

Согласно ст. 68 Устава города [20] органы городского

самоуправления самостоятельно распоряжаются средствами городского бюджета.

Сумма превышения доходов над расходами городского бюджета по результатам

отчетного года не подлежит изъятию федеральными органами государственной

власти, органами государственной власти Кемеровской области.

В доходной и расходной части городского бюджета раздельно

предусматривается финансирование решения вопросов городского значения и

осуществления органами городского самоуправления отдельных государственных

полномочий.

Исполнение бюджета за 2003 год представлено в табл. 1.

Данные взяты с официального сайта Администрации г. Кемерова

[20].

Таблица 1

Исполнение бюджета г. Кемерова за 2003 год

(доходы)

млн.руб

|

|

План

2003г.

|

Факт

2003г.

|

Отклонения

|

%

выполнения

|

Факт

2002г.

|

|

Доходы

|

3667,5

|

3687,5

|

+20,0

|

100,5

|

3187,1

|

|

в том числе

|

|

|

|

|

|

|

Собственные доходы

|

1922,0

|

1941,7

|

+19,7

|

101,0

|

1771,4

|

|

Доходы от платных услуг

|

34,4

|

34,4

|

-

|

100,0

|

21,4

|

|

Дотация из

областного бюджета

|

1117,0

|

1117,0

|

-

|

100,0

|

1012,3

|

|

Субвенции

|

131,5

|

131,8

|

+0,3

|

100,2

|

230,0

|

|

Субсидии

|

|

|

|

|

63,6

|

|

Взаимные

расчеты

|

442,4

|

442,4

|

-

|

100,0

|

84,7

|

|

Прочие безвозмездные

Перечисления

|

20,2

|

20,2

|

-

|

100,0

|

3,7

|

Данные табл. 1 свидетельствуют о том, что в 2003 г

наблюдалось положительное отклонение от плана по доходной части бюджета г. Кемерова (+20,0). Эти тенденции появились благодаря

увеличению собственных доходов в структуре бюджета. Удельный вес собственных

доходов в бюджете

города составил 53,6%.

Однако, если проанализировать структуру

доходной части бюджета г. Кемерова за последние четыре года, то можно наблюдать

снижение удельного веса собственных доходов бюджета города и соответственно

увеличение удельного веса безвозмездных перечислений от бюджетов всех уровней

(табл. 2).

Таблица 2

Доходы бюджета г. Кемерова за 2000-2003 гг

|

№ п/п

|

Вид дохода

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Cумма млн.руб.

|

%

|

Сумма млн.руб.

|

%

|

Cумма млн.руб.

|

%

|

Сумма млн.руб.

|

%

|

|

1

|

Собственные доходы (с

платными услугами)

|

1604,3

|

70,9

|

1583,6

|

57,3

|

1792,8

|

57,5

|

1976,1

|

53,6

|

|

2

|

Финансовая помощь от

бюджетов других

|

659,4

|

29,1

|

1177,8

|

42,7

|

1390,6

|

42,5

|

1711,4

|

46,4

|

|

|

Итого

|

2263,7

|

|

2761,4

|

|

3187,1

|

|

3687,5

|

|

Представим

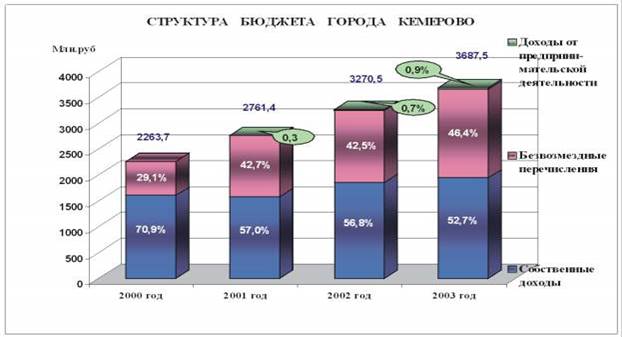

структуру бюджета г. Кемерова графически (рис. 2).

Рис. 2

Структура бюджета г. Кемерова за 2000-3003 гг

Данные,

представленные на рис. 2, свидетельствуют о постепенном снижении доли

собственных доходов (по сравнению с 2002 г – (-4,1%); по сравнению с 2000 г –

(-18,2%)) и увеличении доли безвозмездных перечислений (по сравнению с 2002г –

(+3,9%); по сравнению с 2000 г – (+0,9%)) и доходов от предпринимательской

деятельности (по сравнению с 2002 г – (+0,2%); по сравнению с 2000 г –

(+17,3%)).

Собственные

доходы бюджета города представлены налоговыми и неналоговыми доходами (табл. 3).

Таблица 3

Состав и структура собственных доходов

бюджета г. Кемерова

за 2000-2003 гг

|

№ п/п

|

Доходы

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Сумма млн.руб.

|

%

|

Сумма млн.руб.

|

%

|

сумма млн.руб.

|

%

|

Сумма млн.руб.

|

%

|

|

1

|

Собственные доходы

|

1604,3

|

|

1583,6

|

|

1792,8

|

|

1941,7

|

|

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

Налоговые доходы

|

1535,4

|

95,7

|

1456,7

|

92,0

|

1601,5

|

89,3

|

1609,7

|

82,9

|

|

|

Неналоговые доходы

|

68,9

|

4,3

|

126,9

|

8,0

|

191,3

|

10,7

|

332,0

|

17,1

|

Данные табл. 3 свидетельствуют об увеличении удельного веса

неналоговых доходов в

собственных доходах, который составил 17,1%. В 2002 году удельный вес неналоговых

доходов составлял 10,7% , в 2001 году – 8%. Динамика поступления собственных

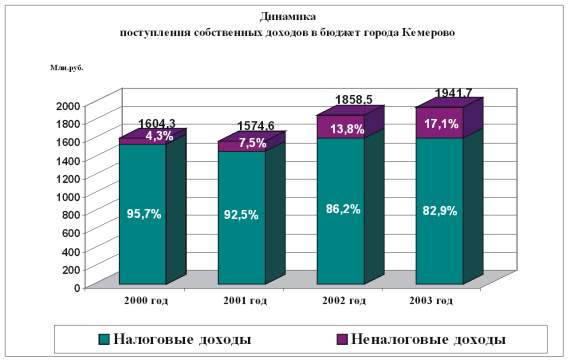

доходов в бюджет г. Кемерова отображена на рис. 3.

Рис. 3 Динамика поступления собственных доходов в бюджет

г. Кемерова

Данные рис. 3, графически изображая данные, цифровой

материал, представленный в табл. 3, еще раз говорят об увеличении в структуре

собственных доходов бюджета г. Кемерова неналоговых

поступлений.

В свою

очередь, налоговые доходы представлены: налогом на прибыль; налогом на доходы

физических лиц; акцизами; налогами на совокупный доход; налогами на имущество;

земельным налогом; местными налогами и сборами; остальными налоговыми доходами.

Структура

налоговых доходов наглядно изображена на рис. 4.

Данные,

представленные на рис. 4, свидетельствуют о том, что в структуре налоговых доходов наибольший удельный вес занимает налог

на доходы физических лиц - 47,0%. Причем он имеет тенденции к увеличению.

Снизился удельный вес по налогу на

прибыль. В 2003 году удельный вес по налогу на прибыль составил 5,1%, в 2002

году удельный вес по налогу на прибыль составлял 20,1%.

Рис. 4 Структура налоговых доходов бюджета г. Кемерова

Приблизительно равный удельный вес в

структуре налоговых доходов имеют: налог на имущество (в 2003 году - 14,6%);

земельный налог (в 2003 году –

11,3%) и местные налоги и сборы (в 2003 году - 11,4%).

Наименьшую долю в структуре налоговых

доходов бюджета г.Кемерова составляют акцизы (2,8% в 2003 году) и прочие

налоговые доходы (в 2003 году – 2,6%).

В 2003 году на территории города собрано налогов и сборов 7587,3 млн.

рублей. В бюджет города зачислено 1609,7 млн. рублей, что составляет 21,2% (табл.

4).

Таблица 4

Налоговые доходы г. Кемерова

за 2000-2003 гг

|

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

|

Налоговые доходы,собираемые на

территории города

|

3213,9

|

|

4281,4

|

|

7184,8

|

|

7587,3

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

Федеральный бюджет

|

1112,8

|

34,6

|

1633,8

|

38,2

|

3127,6

|

43,5

|

3440,1

|

45,3

|

|

Областной бюджет

|

565,6

|

17,6

|

1190,9

|

27,8

|

2455,7

|

34,2

|

2537,5

|

33,5

|

|

Местный бюджет

|

1535,5

|

47,8

|

1456,7

|

34,0

|

1601,5

|

22,3

|

1609,7

|

21,2

|

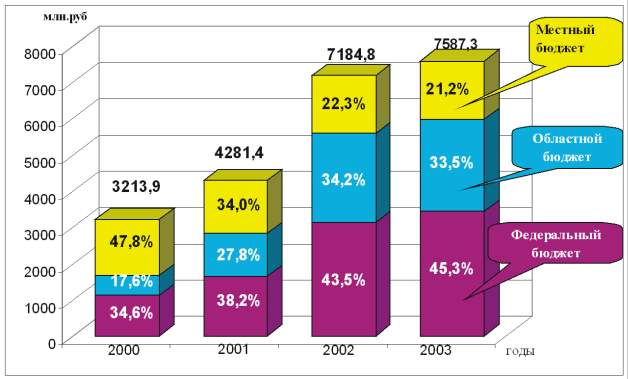

Представим графически налоговые

поступления г.Кемерова, поступающие в федеральный,

областной и местный бюджеты (рис. 5).

Рис. 5 Налоговые доходы

г. Кемерова, поступающие в бюджеты разных уровней

Данные, представленные на рис. 5, свидетельствуют о том, что

в период 2000-2003 гг сумма налоговых доходов бюджета

города возросла более, чем в два раза. При этом снизилась доля поступлений в

местный бюджет (с 47,8% в 2000 году до 21,2% в 2003 году) и выросли поступления

в областной (на 15,9%) и федеральный бюджет (на 10,7%).

Проанализируем расходную часть бюджета г.Кемерова

за аналогичный период времени.

Фактическое исполнение бюджета города по

расходам за 2003 год составило 3626 млн.руб., или 98,6% от уточненного плана.

По сравнению с 2002 годом расходы увеличились

в 1,1 раза.

В структуре расходов удельный вес текущих

расходов бюджета - 88 % (3187,2 млн.руб.), удельный вес капитальных расходов

-12% (432,7 млн.руб.).

Структура расходов бюджета города за

2003 год по отраслям представлена на рис. 6 и в табл. 5.

Рис. 6 Структура расходов бюджета г. Кемерова за 2003 год по отраслям

Таблица 5

Расходы бюджета г. Кемерова

|

Наименование

|

Факти-ческое

испол-нение за 2002 год

|

Уд. Вес, %

|

Уточненный план на 2003 год

|

Факти-ческое

испол-нение за 2003 год

|

Уд. вес, %

|

% испол-нения плана

|

|

Расходы

|

3413,0

|

100

|

3676,8

|

3626,0

|

100

|

98,6

|

|

Государственное управление и местное самоуправление

|

179,3

|

5,3

|

190,2

|

180,1

|

5,0

|

94,7

|

|

Правоохранительная деятельность

|

128,2

|

3,8

|

147,2

|

147,2

|

4,1

|

100,0

|

|

Промышленность,энергетика

|

42,6

|

1,2

|

57,5

|

54,8

|

1,5

|

95,3

|

|

Сельское хозяйство и рыболовство

|

9,7

|

0,3

|

5,9

|

5,9

|

0,2

|

100,0

|

|

Развитие рыночной инфраструктуры

|

0,0

|

0,0

|

1,3

|

1,3

|

0,0

|

100,0

|

|

Транспорт, связь и информатика

|

123,4

|

3,6

|

123,7

|

123,7

|

3,4

|

100,0

|

|

Жилищно-коммунальное хозяйство

|

786,3

|

23,0

|

965,3

|

954,2

|

26,3

|

98,9

|

|

Предупреждние

и ликвидидация последствий ЧС

|

9,4

|

0,3

|

33,0

|

31,8

|

0,9

|

96,4

|

|

Образование

|

1076,7

|

31,5

|

1134,7

|

1126,6

|

31,1

|

99,3

|

|

Культура, искусство и кинематография

|

47,0

|

1,4

|

52,3

|

51,5

|

1,4

|

98,5

|

|

Средства массовой информации

|

0,8

|

0,0

|

1,0

|

1,0

|

0,0

|

100,0

|

|

Здравоохранение

|

491,6

|

14,4

|

549,1

|

536,4

|

14,8

|

97,7

|

|

Физическая культура

|

49,7

|

1,5

|

55,5

|

55,2

|

1,5

|

99,5

|

|

Социальная политика

|

389,6

|

11,4

|

272,1

|

277,3

|

7,6

|

101,9

|

|

Обслуживание внутреннего долга

|

0,0

|

0,0

|

0,7

|

0,7

|

0,0

|

100,0

|

|

Прочие расходы

|

63,4

|

1,9

|

86,3

|

77,3

|

2,1

|

89,6

|

|

Средства, передаваемые по взаимным расчетам

|

15,3

|

0,4

|

1,0

|

1,0

|

0,0

|

100,0

|

Данные рис. 6 и табл. 5 свидетельствуют

о том, что приоритетными отраслями являются: образование (31,1%),

жилищно-коммунальное хозяйство (26,3%) и здравоохранение (14,8%). Общая доля

расходов на эти отрасли в 2003 году составила 72,2%.

Наименее приоритетными отраслями, к

сожалению, являются физкультура и спорт (1,5%) и отрасль культуры и искусства

(1,4%). На мой взгляд, это негативная сторона в распределении расходов бюджета г.Кемерова,

потому что сегодня, в современных непростых условиях жизни, необходимо

заботиться о физическом развитии населения (особенно молодежи) и повышении

культурного уровня граждан.

Важно отметить, что запланированные расходы

на 2003 год были выполнены по всем отраслям практически в полном объеме.

Отклонение от плана в среднем составило 2-3%.

Согласно Уставу г. Кемерова [16], органы государственной власти

Российской Федерации и Кемеровской области в соответствии с законом

обеспечивают городу минимальный местный бюджет путем закрепления доходных

источников для покрытия минимально необходимых расходов городского бюджета.

Минимально необходимые расходы

городского бюджета устанавливаются законом Кемеровской области на основе нормативов

минимальной бюджетной обеспеченности.

Доходная часть минимального бюджета

обеспечивается путем закрепления на долговременной основе федеральным законом,

законом Кемеровской области доходных источников, при этом местные налоги и

сборы, установленные городским Советом, не учитываются. В случаях, если

доходная часть минимального городского бюджета не может быть обеспечена за счет

указанных доходных источников федеральные органы государственной власти, органы

государственной власти Кемеровской области передают органам городского

самоуправления иные доходные источники федерального бюджета и бюджета

Кемеровской области, при этом свободные переходящие остатки городского бюджета

предыдущего года в расчет не принимаются.

Органы городского самоуправления обеспечивают

удовлетворение основных жизненных потребностей населения в сферах, отнесенных к

ведению органов городского самоуправления, на уровне не ниже минимальных

государственных социальных стандартов, выполнение которых гарантируется

государством путем закрепления в доходы городского бюджета федеральными

органами государственной власти, органами государственной власти Кемеровской

области отчислений от федеральных и областных налогов (п.4 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 №145).

Органы городского самоуправления для

анализа финансовой и хозяйственной деятельности муниципальных предприятий и

организаций вводят систему муниципальных показателей. Показатели финансовой и

хозяйственной деятельности органов городского самоуправления, муниципальных

предприятий и организаций учитываются органами государственной статистики в

установленном порядке.

Глава 3 Разработка предложений и

рекомендаций

Анализ бюджета г.Кемерова

показал следующее:

В доходной части бюджета:

- наблюдается снижение удельного веса

собственных доходов, на фоне которого происходит рост доходов от

предпринимательской деятельности и безвозмездных перечислений;

- в структуре собственных доходов

наблюдается рост неналоговых поступлений;

- налоговые доходы бюджета г.Кемерова, среди которых преимущество наблюдается за

налогом на доходы физических лиц, имеют тенденцию к снижению.

В расходной части бюджета:

- приоритетными статьями расходов

бюджета г.Кемерова являются: образование, ЖКХ,

здравоохранение и социальная политика;

- наименее приоритетные отрасли:

физкультура и спорт, а также культура и искусство.

В связи со сделанными выводами хотелось

бы предложить некоторые рекомендации по улучшению состояния бюджета г.Кемерова.

На мой взгляд, приоритетным направлением развития

экономического развития г.Кемерова должна стать

всесторонняя поддержка малого бизнеса.

Как

показывает изучение зарубежного опыта, непременным условием успеха в развитии

малого бизнеса является положение о том, что малые предприятия и малое

предпринимательство нуждаются во всесторонней и стабильной государственной

поддержке. Поддержка малого бизнеса в нашем городе должна осуществляться по следующим

направлениям:

-

стимулирование производства наиболее приоритетных видов продукции;

-

предоставление налоговых льгот, дотаций, льготного банковского кредитования;

-

создание информационно-консультативных и научно-технических центров;

-

развитие системы страхования;

- развитие системы организации материально-технического снабжения.

Таким образом, Кемеровская программа

поддержки малого бизнеса должна быть направлена на решение наиболее актуальных

для предпринимательской сферы проблем, таких как отсутствие инновационных

проектов, предусматривающих выпуск новой конкурентоспособной продукции, недостаточный

уровень знаний у предпринимателей, отсутствие источников долгосрочного

кредитования производственной сферы.

В соответствии с этими основными

направлениями программы развития малого бизнеса должны стать: развитие

инфраструктуры поддержки малого предпринимательства, формирование

положительного имиджа малого предпринимательства среди населения города,

создание условий для развития предпринимательства в сфере социально-значимых

работ и услуг для населения города, улучшение условий, способствующих развитию

предпринимательства.

Развития малого бизнеса, в свою очередь,

приведет к увеличению доходной части бюджета города, за счет которого можно

осуществить следующие мероприятия:

- увеличить вложения в промышленность, энергетику,

сельское хозяйство. Реализация этого направления позволит сконцентрировать

капитал в нашем регионе, поскольку сразу можно будет снизить долю импорта.

- повысить

уровень населения. Население, свою очередь, является непосредственным

участником процесса потребления конечных продуктов, стоимость которых

включается в валовой внутренний продукт.

Другими направления развития экономики г.Кемерова должны стать:

1. Повышение производительности труда.

Это направление, как и другие, также будет

способствовать росту доходов бюджета. А это, возможно, осуществить только имея

образованные и здоровые кадры. В этой связи приоритетными становятся

образование и здравоохранение.

2.

Сокращение до минимума расходов на муниципальное управление.

3.

При появлении дефицита бюджета, брать кредиты под самые выгодные проценты, при

этом рассматривая все возможные варианты.

Предложений по совершенствованию бюджета

может быть высказано множество. Однако каждое из них требует больших затрат

ума, энергии и сил. В этом плане осуществление этих предложений будет зависеть

от желания и способностей руководителей муниципалитета.

Заключение

Государственный

бюджет, являясь основным финансовым планом государства, главным средством

аккумулирования финансовых средств, дает политической власти реальную

возможность осуществления властных полномочий, дает государству реальную

экономическую и политическую власть. С одной стороны, бюджет, являясь всего

лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых

другой, выполняет довольно утилитарную функцию - фиксирует избранный

государством стиль осуществления управления страной. Бюджет по отношению к

осуществляемой властью экономической политике является производным продуктом,

он полностью зависит от избранного варианта развития общества и самостоятельной

роли не играет.

Однако

именно бюджет, показывая размеры необходимых государству финансовых ресурсов и

реально имеющихся резервов, определяет налоговый климат страны, именно бюджет,

фиксируя конкретные направления расходования средств, процентное соотношение

расходов по отраслям и территориям, является конкретным выражением

экономической политики государства. Через бюджет происходит перераспределение

национального дохода и внутреннего валового продукта. Бюджет выступает

инструментом регулирования и стимулирования экономики, инвестиционной

активности, повышения эффективности производства, именно через бюджет

осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые

категории (налоги, государственный кредит, государственные расходы), является

ведущим звеном финансовой системы любого государства и играет как важную

экономическую, так и политическую роль в любом современном обществе.

Анализ бюджета г. Кемерова за 2000-2003

гг. показал, что бюджет является

бездефицитным. Однако, наблюдается постепенное снижение доли собственных

доходов в структуре доходной части бюджета.

В расходной части бюджета города

отдается предпочтение таким отраслям, как: образование, ЖКХ, здравоохранение и

социальная политика.

С целью повышения эффективности

бюджетной политики города в работе были предложены следующие мероприятия:

- развитие малого бизнеса;

- увеличение вложений в промышленность,

энергетику, сельское хозяйство повысить уровень населения;

- повышение производительности труда;

- сокращение до минимума расходов на муниципальное управление.

На мой взгляд, предложенные рекомендации

будут способствовать увеличению доходной части бюджета города, что, в свою

очередь, приведет к росту экономического развития региона.

Список

литературы

1. Баранова Л.Г. Бюджетный процесс в

Российской Федерации: Учеб. пособие. – М.: Перспектива,1998.-344с.

2. Борисов Е.Ф. Экономическая

теория. - М.: Юристъ, 1999. – 345с.

3. Бюджетная система России: Учебник для

вузов / Под ред. Г.Б.

Поляка. – М.: ЮНИТИ-ДАНА, 2002. - 540с.

4. Бюджетная система Российской

Федерации: Учебник / Под ред.

М.В.

Романовского, О.В. Врублевской. – М.: Юрайт-М, 2001. -

615с.

5. Бюджетные отношения в РФ: Новые подходы к анализу и

правовому регулированию / Под ред. В.И. Ленина, А.Н. Швецова.

- М.: Формула права, 2001. - 389с.

6. Войтов А.Г. Экономика. Общий

курс (Фундаментальная теория экономики): Учебник. – М., 2000. – 348с.

7. Иохин

В.Я. Экономическая теория: Учебник. – М: Юристъ,

2000. – 387с.

8. Кармолицкий А.А. К вопросу о

местной администрации как органе управления // Вестник МГУ. Сер. 11. Право. –

М., 1993. - №3.

9. Ковалева А.М. Финансы. - М.: Финансы и

статистика,1996.-423с.

10. Коков В., Любимцев Ю. Бюджетный федерализм:

проблемы и перспективы // Экономист. –1996. – №11.

11. Лексин В., Швецов А. Бюджетный

федерализм в период кризиса и реформ // Вопросы экономики. – 1998.- № 3.

12. Липсиц

И.В. Экономика. – М.: Издательство «Вита – Пресс», 1997. – 344с.

13. Максимова Н.С. О реформировании

межбюджетных отношений в Российской Федерации // Финансы. – 1998. - № 6.

14. Муниципальный менеджмент: Справочное

пособие / Под ред. А.Г.

Иванова и др. – М.: Инфра-М,2002.-718с.

15. Никитин С.Я. Государственное

финансовое и денежно-кредитное регулирование экономики. – СПб.: Изд-во СПбУЭФ, 1996. - 450с.

16. Сумароков В.Н. Государственные

финансы в системе макроэкономического регулирования. - М. Финансы и статистика,

1996.-567с.

17. Финансы. Денежное обращение. Кредит:

Учебник для вузов / Под ред. проф. Л.А. Дробозиной. -

М.: Финансы, ЮНИТИ, 1997.-482с.

18. Финансы / Под ред. В.М.Родионовой. -

М.: Финансы и статистика, 1995.-382с.

19. Финансы: Учебное пособие / Под ред.

проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.-386с.

20.

http://kemerovo.ru Официальный сайт администрации г. Кемерова.