СОДЕРЖАНИЕ

Введение . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . 3

1. Экономическое содержание и

место страхования в

рыночных условиях

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.1. Сущность и задачи

страхования . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2. Функции

страхования . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . 8

2. Виды

страховых услуг на рынке страхования . . . . . . . . . . . . . . . . . . . . .

10

2.1. Личное

страхование . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . 10

2.2. Имущественное

страхование . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. 13

2.3. Страхование

ответственности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. 17

2.4.

Страхование предпринимательских рисков . . . . . . . . . . . . . . . . .. . . .

. 18

3. Социальное

страхование . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . 21

Заключение . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . 23

Список литературы . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

24

Введение

В последние годы в России

активизировался рынок страховых услуг, особенно это связано с повышением уровня

жизни населения, ростом ВВП и т.д. Кроме государственных страховых учреждений

появилось много частных фирм оказывающие разнообразные виды страховых услуг. К

сожалению, до сих пор пока уровень оказания страховых услуг еще достаточно

низок. Однако с 1998 года рынок страховых услуг начал набирать тепы роста и

сейчас уже стал приближаться к общеевропейским масштабам.

Страхование – важнейший элемент системы

общественных, главным образом, экономических отношений, который присущ любой

исторически сложившейся форме совместной деятельности людей. Как понятие, страхование

соседствует с такими «вечными» категориями как товар, стоимость, труд, деньги,

обмен и др. Страхование с момента его зарождения постепенно оформилось в

эффективный способ возмещения ущерба, нанесенного собственнику материальных

ценностей в результате чрезвычайных событий, которые были во все времена, при

всех системах устройства человеческого общества. Естественно, что обладатель

материальных ценностей или производитель, любой человек не хочет быть

подвергнутым риску потерять имущество или здоровье и заинтересован в

существовании источника средств, для компенсации потерь при наступлении

страхового случая. Выражаясь языком науки, можно сказать, что каждый человек,

владелец имущества, имеет страховой интерес, и хотел бы быть защищенным на

случай наступления чрезвычайного события, т.е. быть застрахованным.

Объект исследования –

страхование.

Предмет исследования –

финансовые особенности страхования.

Цель исследования – изучить

финансовые особенности страхования.

Для реализации цели

исследования необходимо решить следующие задачи:

- расмотреть сущность

и задачи страхового дела;

- изучить функции

страхового дела;

- выявить различные

виды услуг на рынке страхования;

- дать аналитический

обзор социального страхования и способов его решения.

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ

СОДЕРЖАНИЕ И МЕСТО СТРАХОВАНИЯ

В РЫНОЧНЫХ УСЛОВИЯХ

1.1. СУЩНОСТЬ И ЗАДАЧИ

СТРАХОВАНИЯ

Страхование представляет

собой отношения по защите имущественных интересов физических и юридических лиц

при наступлении определенных событий (страховых случаев) за счет денежных

фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)

[2].

Страхование - хозяйственная операция, имеющая целью,

возмещение убытков, вытекающих от каких-либо случайных бедствий, путем

распределения риска между многими. Страхование направлено или на защиту

отдельных хозяйств от определенных неблагоприятных случайностей (пожара,

градобития, потери работоспособного члена семьи, эпизоотии, морского крушения и

т. п.), или на создание обеспечения отдельному лицу в форме определенного

капитала к определенному сроку.

Страхование может

осуществляться в добровольной и обязательной формах, а также оно может быть,

коммерческим (акционерным) и взаимным, государственным, городским и пр. [1; 18]

Добровольное страхование

осуществляется на основе договора между страхователем и страховщиком. Правила

добровольного страхования, определяющие общие условия и порядок его проведения,

устанавливаются страховщиком самостоятельно в соответствии с положениями

настоящего Закона. Конкретные условия страхования определяются при заключении

договора страхования.

Обязательным является

страхование, осуществляемое в силу закона. Виды, условия и порядок проведения

обязательного страхования определяются соответствующими законами Российской

Федерации.

Объектами страхования могут

быть не противоречащие законодательству Российской Федерации имущественные

интересы:

- связанные с жизнью,

здоровьем, трудоспособностью и пенсионным обеспечением страхователя или

застрахованного лица (личное страхование);

- связанные с владением,

пользованием, распоряжением имуществом (имущественное страхование);

- связанные с возмещением

страхователем причиненного им вреда личности или имуществу физического лица, а

также вреда, причиненного юридическому лицу (страхование ответственности) [3].

Также по

объекту страхования и роду бедствий различают страхование от огня, от

градобития, страхование скота, транспортов на суше и на море, жизни, от

несчастных случаев на железных дорогах, страхование старости, инвалидности,

страхование от болезней, страхование приданого, страхование рабочих.

Страхование жизни:

1) выдача

наследникам определенной суммы на случай смерти застрахованного;

2) получение

определенной суммы по достижении условленного возраста (страхование на

дожитие);

3) получение с

определенного возраста пожизненного дохода (ренты);

4) разные виды

смешанного страхования.

Страхование

рабочих от несчастных случаев на работе, от болезней, инвалидности, старости,

безработицы организуется в форме обязательного взаимного страхования, в котором

своими взносами участвуют рабочие и хозяева-работодатели, а иногда и

государство. Обязательное страхование рабочих существует в Германии от болезни,

несчастного случая и инвалидности с 1884, Австрии от болезней и несчастных

случаев, с 1887 в Италии, Венгрии, Норвегии и Швеции от несчастных случаев, во

Франции от инвалидности с 1907; в Бельгии, Голландии и Швейцарии от несчастных

случаев. В России наиболее распространены страхование от огня (акционерными и

обществами взаимного страхования) и страхование жизни (акционерными обществами

и с 1905 сберегательными кассами). Страхование рабочих от несчастных случаев до

издания правил 1903 о вознаграждении рабочих, потерпевших от несчастных

случаев, было слабо развито; в виду отсутствия обязательного страхования

рабочих оно не имеет широкого распространения и поныне [7].

Страхование расположенных на

территории Российской Федерации имущественных интересов юридических лиц (за

исключением перестрахования и взаимного страхования) и имущественных интересов

физических лиц - резидентов Российской Федерации может осуществляться только

юридическими лицами, имеющими лицензию на осуществление страховой деятельности

на территории Российской Федерации.

В юридическом

отношении страхование осуществляется путем договора, по которому одно лицо (или

общество и учреждение), называемое страховщиком, обязывается возместить ущерб,

какой может понести имущество другого лица (страхователя) от какого-либо

несчастного случая, при условии, если страхователь будет правильно периодически

вносить страховщику определенные взносы (страховая премия). Договор страхования

может быть заключен не только между двумя контрагентами, но и между группой

лиц, которые взаимно обязываются возместить ущерб, какой может понести

имущество одного из участников договора (взаимное страхование). Письменный акт,

в который облекается договор страхования, называется полисом.

Правила

страхования - условия страхования, определяющие права и обязанности сторон по

договору страхования, объект страхования, перечень страховых случаев и

исключений (клаузул), при которых страховщик освобождается от ответственности.

Обычно правила страхования излагаются в

страховом полисе или составляют его неотъемлемую часть. Правила страхования

входят в пакет документов, необходимых для лицензирования страховой

деятельности.

В отличие от

страхования страховое дело – это совокупность документально оформленных

материалов, необходимых для решения вопроса о выплате страхового возмещения:

- заявление

или сообщение страхователя о происшедшем страховом случае;

- страховой акт, подтверждающий факт, обстоятельства

и последствия этого случая;

- документы,

оформляемые страховым органом: страховое свидетельство, лицевой счет

страхователя и др.;

- документы,

представляемые компетентными организациями и учреждениями по запросам

страхового органа [1; 12; 19].

Выплата

причитающихся получателю денег производится после принятия соответствующего

решения страховым органом по месту нахождения получателя.

Государственное

имущественное и личное страхование осуществляется на началах государственной монополии страхового дела путём образования

страхового фонда для восполнения ущерба, причинённого кооперативно-колхозному

производству и личной собственности граждан в результате стихийных бедствий или

несчастных случаев. Страховой фонд Госстраха образуется за счёт страховых

взносов кооперативно-колхозных предприятий, общественных организаций и

населения и представляет собой составную часть народно-хозяйственных резервов,

предназначенных обеспечивать непрерывность социалистического производства.

Как

экономическая категория страхование представляет систему экономических

отношений, включающую совокупность форм и методов формирования целевых фондов

денежных средств и их использование на возмещение ущерба при различных рисках,

а также на оказание помощи гражданам при наступлении определенных событий в их

жизни. Оно выступает, с одной стороны, средством защиты бизнеса и

благосостояния людей, а с другой – видом деятельности, приносящим доход.

Источниками прибыли страховой организации служат доходы от страховой

деятельности, от инвестиций временно свободных средств в объекты

производственной и непроизводственной сфер деятельности, акции предприятий,

банковские депозиты и т.д. [2].

Экономическая

сущность страхования может быть показана через важнейшие понятия –

экономические категории, отражающие в абстрактном виде некие совокупности

однородных специфических экономических отношений. Выделим три такие категории,

представляющие интерес в практике и познании страхования: экономическая

категория страховой защиты общественного производства; экономическая категория

страховой защиты собственности и доходов населения; экономическая категория

страхования.

Человеческое

общество может существовать только производя материальные блага. В процессе

производства на всех этапах движения общественного продукта от производства до

потребления люди активно вступают в отношения с силами природы и в отношения

между собой. Иначе говоря, общественное производство имеет две стороны:

производительные силы (отношения людей с природой) и производственные отношения

(отношения людей между собой в процессе производства). Так как страхование есть

элемент производственных отношений, то противоречивый характер общественного

производства, независимо от воли людей, порождает условия для возникновения

чрезвычайных обстоятельств, наступления случайных событий, имеющих негативные

последствия, а сам процесс общественного производства объективно приобретает

рискованный характер.

Рискованный

характер общественного производства и необходимость компенсации возможного

ущерба является предпосылкой возникновения страховых отношений. В страховом

риске нарушения непрерывности общественного производства и в соответствующих

защитных мерах их совокупности и состоит сущность экономической категории

страховой защиты общественного производства.

Сущность

экономической категории страховой защиты собственности и доходов населения

заключается в страховом риске утраты собственности, здоровья и доходов

населения, а также в соответствующих защитных мерах и в их совокупности.

Экономическая

категория страхования – это теоретическое выражение реально существующих

общественно-производственных отношений между людьми по поводу предупреждения,

локализации и преодоления негативных последствий чрезвычайных событий

естественного и социального характера, а также по безусловному возмещению

нанесенного ими ущерба [16].

Экономические

отношения страхования сложны и многообразны. Одна из особенностей экономических

отношений, представляющих экономическую категорию страхования, заключается в

том, что категория страхования обладает рядом аналогичных признаков с

категорией финансов. Как и финансы, страхование обусловлено движением денежной

формы стоимости при формировании и использовании соответствующих целевых фондов

денежных средств в процессе распределения и перераспределения доходов и

накоплений. Однако финансы в целом связаны с перераспределением доходов и

накоплений для возмещения ущерба, связанного с наступлением чрезвычайных

событий. Тем самым страхование отличается вероятностным движением денежной

формы стоимости.

Экономические

отношения страхования характерны замкнутостью перераспределительных

отношений между заинтересованными сторонами по поводу солидарной раскладки

ущерба, нанесенного чрезвычайным событием. Замкнутая раскладка ущерба основана

на вероятности того, что число пострадавших сторон, как правило, меньше числа

участников страхования, особенно если число участников велико. Для обеспечения

замкнутой раскладки ущерба создается денежный страховой фонд целевого

назначения, формируемый из фиксированных взносов застрахованных. Наличие

страхового фонда в качестве материального носителя – черта категории

страхования, которая сближает ее с категорией «финансы».

Таким образом,

общими чертами, объединяющими страхование с финансами и кредитом, можно

считать, во-первых, их объективный характер и, во-вторых, единство денежной

формы выражения [2; 16].

Суммируя

приведенные характерные особенности и признаки страхования, можно дать ему как

экономической категории следующее определение:

Страхование

как экономическая категория представляет собой систему экономических отношений,

включающих совокупность перераспределительных

отношений замкнутого круга его участников по поводу формирования за счет их

денежных взносов целевого страхового фонда и расходования средств для

возмещения возможного ущерба предприятиям и организациям при наступлении

чрезвычайных событий, а также на материальное обеспечение граждан при

наступлении некоторых событий в их жизни.

1.2.

ФУНКЦИИ СТРАХОВАНИЯ

Экономическая

сущность страхования находит свое воплощение в функциях, отражающих в

реальности общественное предназначение данной категории. Функции являются

внешними формами, позволяющими выявить особенности страхования как части

(подсистемы) финансовой системы страны.

Финансовая

система, как известно, объективно представляет собой инструмент стоимостного

распределения. Страхование как часть финансовой системы также выражает свою

экономическую сущность прежде всего через распределительную функцию.

Распределительная функция страхования в свою очередь находит конкретное

воплощение в реализации специфических функций, свойственных только страхованию:

рисковой, предупредительной и сберегательной.

Главной из

названных функций безусловно является рисковая функция, поскольку именно

наличие риска стимулирует возникновение страхования. Есть риск – есть потенциал

для страхования со всеми его атрибутами, его проявлениями. В данном случае риск

– это конкретное явление или совокупность явлений, потенциальная возможность

причинения ущерба объекту страхования.

По своему характеру риски подразделяются на следующие группы:

объективные и субъективные, универсальные и индивидуальные, катастрофические,

экологические, транспортные, политические, военные, технические и ряд других.

Многообразие форм рисков, тяжесть наносимого ущерба, невозможность точного

прогнозирования их наступления объективно вызывают необходимость проведения

страхования. Именно в рамках осуществления рисковой функции и происходит

перераспределение денежной формы стоимости между участниками страхования в

связи с последствиями чрезвычайного страхового события [5; 11; 18].

Предупредительная

функция страхования реализуется в уменьшении степени риска и разрушительных

последствий страхового события. Осуществляется предупредительная функция через

финансирование за счет средств страхового фонда различных мероприятий по

предупреждению, локализации и ограничению негативных последствий катастроф,

аварий, несчастных случаев. Меры по предупреждению чрезвычайных событий и

минимизации страхового ущерба носят в страховании название превенции. В целях

реализации предупредительной функции образуется особый денежный фонд.

Существо

сберегательной функции проявляет

себя в потребности в страховой защите денежных

накоплений населения, аккумулированных в коммерческих банках.

Кроме

названных специфических функций страхование выполняет контрольную, кредитную и

инвестиционную функции.

Смысл контрольной функции заключается в строго целевом

формировании и использовании средств страхового фонда. Осуществление

контрольной функции производится через финансовый контроль за законным

проведением страховых операций. Отмечая выше такую характерную черту

страхования как возвратность страховых взносов, было указано на общность

категории страхования и категории кредита. В этом смысле можно говорить о

кредитной функции страхования. Возможность участия временно свободных средств

страхового фонда в инвестиционной деятельности страховых организаций, в пополнении

за счет части прибыли от страховых и других хозяйственных операций доходов

государственного бюджета говорит об инвестиционной функции страхования [14].

Рассмотрев

функции экономической категории страхования, можно утверждать, что они выражают

экономическую сущность страхования, указывают на общественное назначение

страхования как самостоятельной экономической категории, играющей особую роль в

системе экономических отношений, очевидных в свете уже произошедших и

происходящих сегодня изменений в экономической жизни страны.

1.3. ЭКОНОМИКО-ФИНАНСОВЫЕ ОСНОВЫ СТРАХОВОГО ДЕЛА

Страхование

является особым видом экономических отношений, поэтому экономико-финансовые

основы деятельности страховой компании отличаются от других видов коммерческой

деятельности в условиях рынка. Отличия касаются прежде всего вопросов

формирования финансового потенциала и поддержания финансовой устойчивости

страховщика.

На рис. 1

представлена схема формирования и использования финансов страховой компании.

Рис.1 Формирование финансов страховой

компании

Основными источниками формирования

финансового потенциала страховой компании являются:

- собственный

капитал;

- страховые

взносы (премии) клиентов;

- доходы от

инвестиционной деятельности [16].

Рассмотрим основные источники формирования финансов

страховой компании и порядок регулирования деятельности страхования с точки

зрения экономики и финансов.

1. Собственные средства

страховщика

Собственный

капитал (собственные средства) страховой компании состоит из оплаченного

уставного капитала, резервного фонда, сформированного за счет прибыли, и

нераспределенной прибыли. Кроме того, к собственным средствам могут быть

отнесены сформированные за счет чистой прибыли страховщика фонд потребления и

фонд накопления. Характерным для собственных средств является то, что они

свободны от каких-либо внешних обязательств.

Собственные

средства страховой компании формируются из двух источников: за счет взносов

учредителей и за счет получаемой прибыли.

В целях

обеспечения финансовой устойчивости страховщика, как в России, так и за

рубежом, законодательно устанавливается требование к минимальному уровню

уставного капитала. На первых этапах развития рынка страхования в России

требования к минимальному размеру уставного капитала страховых компаний были

занижены, что привело к созданию большого количества мелких страховых компаний.

В соответствии с принятым 31 декабря 1997 года законом «Об организации страхового

дела в Российской Федерации» минимальный размер оплаченного уставного капитала,

сформированного за счет денежных средств, на день подачи юридическим лицом

документов для получения лицензии на осуществление страховой деятельности

должен быть не менее 25 тысяч минимальных размеров оплаты труда - при

проведении видов страхования, иных, чем страхование жизни, не менее 35 тысяч

минимальных размеров оплаты труда - при проведении страхования жизни и иных

видов страхования. Для перестраховочных компаний, занимающихся исключительно

данным видом деятельности минимальный размер оплаченного уставного капитала

должен быть не менее 50 тысяч минимальных размеров оплаты труда. Все

действующие на территории Российской Федерации страховщики обязаны до 1 января

1999 года довести размеры своих уставных капиталов до указанных значений.

Во всех случаях

максимальная ответственность по отдельному риску в договоре страхования не

может превышать 10% собственных средств страховщика.

Одним из главных

критериев оценки финансовой устойчивости страховщиков является соответствие

размеров их собственных капиталов объему принятых обязательств. Согласно ст. 27

Закона РФ «Об организации страхового дела в Российской Федерации» страховщики

обязаны соблюдать нормативное соотношение между активами и принятыми страховыми

обязательствами, представляющее собой их разность или свободные активы

страховщика. Из этого следует, что должно соблюдаться условие:

А – О > Н

где:

А - фактический размер

активов страховщика, руб.;

О - фактический объем обязательств страховщика, руб.;

Н - нормативный (т.е. минимально допустимый) размер превышения активов

страховщика над его обязательствами, руб.

При этом под

активами понимается имущество страховщика в виде основных средств, материалов,

денежных средств, а также финансовых вложений. Обязательства характеризуют

задолженность страховщика перед физическими и юридическими лицами.

Обязательства включают в себя страховые резервы, займы и кредиты банков, иные

заемные и привлеченные средства, резервы предстоящих расходов и платежей,

расчетные обязательства по перестраховочным операциям и другую кредиторскую

задолженность.

Размер норматива

свободных активов страховщика устанавливается:

- по видам страхования, иным, чем страхование жизни - 16%

годовой суммы поступлений страховых взносов, поступившим по операциям

страхования и перестрахования;

- по страхованию жизни 5% резерва взносов по видам,

относящимся к страхованию жизни.

Методика расчета

нормативного размера соотношения активов и обязательств страховщиков утверждена

приказом Росстрахнадзора от 19.06.96 № 02-02/16. Расчеты по этой методике

представляются государственному органу по надзору за страховой деятельностью

одновременно с представлением финансовой отчетности. Если фактический размер

свободных активов страховщика менее нормативного, он обязан принять меры к

оздоровлению финансового положения [18].

2. Построение страховых тарифов.

Страховые

взносы, уплачиваемые клиентами, являются основным источником формирования

страхового фонда компании, предназначенного обеспечить страховую защиту

страхователей и застрахованных лиц, а также возмещение расходов страховщика.

Страховой взнос

(премия), уплачиваемый клиентом, определяется на основе страховых тарифов по

отдельным видам страхования.

Страховой тариф

представляет собой ставку страхового взноса с единицы страховой суммы или

объекта страхования. Таким образом, на основе страхового тарифа определяются

страховые платежи, которые формируют страховой фонд.

Принципы

построения тарифов (тарифной политики) следующие:

1. Обеспечение самоокупаемости и рентабельности страховых

операций.

Это общий принцип ценообразования на рынке, и страхование,

как вид коммерческой деятельности, в данном случае не исключение. Поэтому

страховые тарифы должны строиться таким образом, чтобы поступление страховых

платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое

повышение доходов над расходами (прибыль страховщика).

2. Эквивалентность страховых отношений сторон.

Это означает, что тариф должен максимально соответствовать

вероятности ущерба. Тем самым обеспечивается возвратность средств страхового

фонда за тарифный период той совокупности страхователей, для которых строились

страховые тарифы. Принцип эквивалентности соответствует перераспределительной

сущности страхования.

3. Доступность страховых тарифов для широкого круга

страхователей.

Чрезмерно высокие тарифные ставки становятся тормозом на

пути развития страхования. Страховые взносы должны составлять такую часть

дохода страхователя, которая не является для него обременительной, иначе

страхование может стать невыгодным. Доступность тарифных ставок напрямую

зависит от числа страхователей и количества застрахованных объектов: чем больше

число страхователей и количество застрахованных объектов, тем ниже страховой

тариф.

4. Стабильность размеров страховых тарифов на протяжении

длительного времени.

Если тарифные ставки остаются неизменными в течение

многих лет, у страхователей укрепляется уверенность в солидности страховщика.

Однако на практике в современных условиях выдержать соблюдение данного принципа

чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к

которому должна стремиться страховая компания.

5. Расширение объема страховой ответственности,

если это позволяют действующие тарифные ставки [5].

Соблюдение данного принципа является приоритетным в

деятельности страховщика, поскольку чем шире объем страховой ответственности,

тем больше страхование соответствует потребностям страхователя. Расширение

объема (увеличение количества страхуемых рисков) возможно лишь при условии

снижения убыточности и неизменных тарифах.

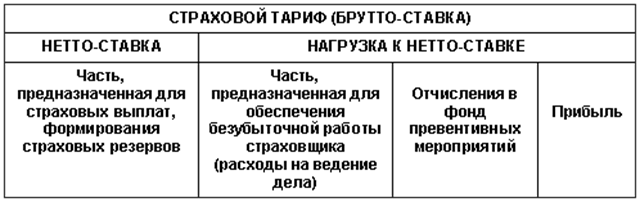

При расчете

тарифной ставки (или так называемой брутто-ставки) по отдельным видам

страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к

нетто-ставке (рис. 2).

Рис. 2 Структура страхового тарифа

Нетто-ставка

предназначена для формирования страхового фонда в его основной части, которая

предназначена для страховых выплат в форме страхового возмещения и страхового

обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения

страхователям ущерба. Если условиями страхования предусматривается несколько

видов страховой ответственности, то совокупная нетто-ставка может состоять из

суммы нескольких, частных нетто-ставок.

Нагрузка к

нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и

вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает

три различных по назначению вида расходов, связанных со страховой

деятельностью: административно-управленческие расходы, которые принято называть

расходами на ведение дела; отчисления на предупредительные (превентивные)

мероприятия; а также прибыль страховой компании.

Расходы на

ведение дела представляют собой (по аналогии с производственной деятельностью)

себестоимость страховых операций и включают следующие расходы страховщика:

- оплату труда штатных и нештатных работников страховой

организации;

- аренду помещения;

- плату за электроэнергию, отопление, водоснабжение,

почтово-телеграфные, телефонные расходы;

- командировочные расходы;

- другие расходы компании, связанные с выполнением ею своей

деятельности [17].

Наиважнейшее

значение для правильности расчета страхового тарифа имеет обоснованность

нетто-ставки. Именно ее правильное определение является гарантией обеспечения

финансовой устойчивости страховщика. Вместе с тем расчет нетто-ставки является

самым сложным моментом при определении страхового тарифа.

Вероятность

наступления страхового события определяется апостерио,

т.е. исходя из прошлого опыта. В классической теории нетто-ставка, исчисляемая

в процентах, является вероятностью наступления страхового события. Например,

если из ста объектов с одинаковой стоимостью, принятых на страхование, в

среднем за период страхования гибнет один объект, то вероятность наступления

такого события или, соответственно, вероятность убытков равна одному проценту.

Следовательно, для того, чтобы сформировать страховой фонд, предназначенный для

возмещения убытков, страховая компания должна установить нетто-ставку

страхового тарифа на уровне одного процента от страховой суммы. Соотношение

между суммой страхового возмещения, выплаченного за определенный период, и

совокупной страховой суммой всех застрахованных объектов называется показателем

убыточности страховой суммы. Именно этот показатель и лежит в основе расчета

нетто-ставки по так называемым рисковым видам страхования, т.е. видам

страхования, не относящимся к долгосрочному страхованию жизни.

Рассчитав по

данным наблюдений средний показатель убыточности страховой суммы за ряд лет,

страховая компания затем с помощью методов математической статистики оценивает

устойчивость этого показателя. Если динамический ряд достаточно устойчив, то за

основу расчета нетто-ставки берется средний показатель убыточности страховой

суммы, к которому добавляется рисковая надбавка, равная как минимум среднему квадратическому отклонению. При таком определении значения

нетто-ставки можно с вероятностью 84% утверждать, что показатель убыточности

страховой суммы не превысит этого расчетного значения [4, 33]. Если к среднему

показателю убыточности страховой суммы прибавить двойное значение среднего квадратического отклонения, то вероятность того, что

показатель убыточности страховой суммы не превысит этого значения, возрастает

до 98 %.

Определив таким

образом значение нетто-ставки, к ней прибавляют нагрузку и определяют размер

страхового тарифа. Пример расчета страхового тарифа приведен в приложении.

Определение

страхового тарифа для страхования жизни производится на основе специальных

математических расчетов, которые получили название актуарных расчетов.

3. Формирование и использование страховых резервов.

Использование

средств страхового фонда основано на принципе замкнутой раскладки ущерба. На

основе этого принципа осуществляется перераспределение средств как в

пространстве, так и во времени. Из-за несовпадения времени поступления средств

в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы,

которые отражают величину обязательств страховщика по заключенным им со

страхователями договорам страхования, но не исполненным на данный момент.

Понятие страховых резервов определено в ст 26 закона

РФ «Об организации страхового дела в Российской Федерации». Величина страховых

резервов должна полностью покрывать сумму предстоящих выплат по действующим

договорам.

Страховые

резервы включают:

1.

Технические резервы,

которые включают, в свою очередь:

1.1. Резерв незаработанной премии.

1.2. Резервы

убытков:

- резерв

заявленных, но неурегулированных убытков;

- резерв

произошедших, но незаявленных убытков.

1.3.

Дополнительные технические резервы:

- резерв

катастроф;

- резерв

колебаний убыточности.

1.4. Другие виды

технических резервов, связанных со спецификой обязательств, принятых по

договорам страхования [18].

2.

Резерв

предупредительных мероприятий.

Формирование

страховых резервов осуществляется по правилам, утвержденным приказом Росстрахнадзора.

Практика

страхования показывает, что у страховщиков формируются большие размеры

страховых резервов, которые страховщик в соответствии с законодательством может

использовать на принципах диверсификации, возвратности, прибыльности и

ликвидности. В Российской Федерации размещение страховых резервов

осуществляется в соответствии с Правилами, утвержденными Росстрахнадзором,

приказ № 02-02/06 от 14.03.95 г.

Возможными

направлениями использования страховых фондов технических резервов являются

следующие:

- государственные ценные бумаги;

- ценные бумаги субъектов РФ и местных органов власти;

- депозитные банковские вклады;

- ценные бумаги (акции, облигации, сертификаты и др.);

- права собственности на долю участия в уставном капитале;

- недвижимость (земля, квартиры, дома и другие виды);

- валютные ценности;

- денежная наличность.

Запрещается

использование средств страховых резервов для:

- предоставления займов (кредитов) физическим и юридическим

лицам, кроме некоторых случаев, предусмотренных законом (имеют право только на

выдачу ссуд страхователям, заключившим договоры личного страхования, в пределах

страховых сумм по этим договорам);

- заключения договоров купли-продажи, кроме случаев,

предусмотренных правилами;

- приобретения акций и паев товарных и фондовых бирж;

- вложения в интеллектуальную собственность;

- инвестиций, не предусмотренных специальными Правилами

[1].

Согласно этим

Правилам производится оценка соответствия инвестиционной деятельности в части

размещения страховых резервов установленным принципам. Критерием оценки является

норматив соответствия (интегральный коэффициент), который определяется

следующим образом:

где:

Сn - норматив соответствия инвестиционной деятельности страховой

компании принципам возвратности, прибыльности и ликвидности;

Кi - коэффициент, соответствующий i-му

направлению вложений:

Ki = Bi x Hi

где:

Bi - фактическая сумма вложений по i-му направлению, млн.

руб.;

Hi - норматив оценки i-го направления вложений. Например, для

вложений в государственные ценные бумаги значение норматива равно 0,875; для

вложения в ценные бумаги, выпущенные органами государственной власти субъектов

РФ и органами местного самоуправления - 0,500; для вложения в банковские вклады

(депозиты) - 0,550; для вложения в ценные бумаги предприятий - 0,600; для

вложения в квартиры - 0,663; для вложений в другую недвижимость - 0,588; для

вложений в валютные ценности - 0,525; для вложений в права собственности на

долю в уставном капитале - 0,125; для вложения в средства резервов, находящиеся

на расчетном счете - 0,675. Значения данных нормативов определены в Правилах

размещения страховых резервов;

P - общая сумма страховых резервов, млн. руб.

Расчет данного

норматива соответствия инвестиционной деятельности (Cп)

производится отдельно по страховым резервам, сформированным по договорам

долгосрочного страхования жизни, и по страховым резервам, сформированным по

видам страхования, иным, чем страхование жизни.

Норматив

соответствия согласно действующим Правилам не может быть ниже установленной

величины. Правила устанавливают также рекомендуемую величину норматива (Таблица

1).

Таблица 1

Минимальные и рекомендуемые значения нормативов соответствия

инвестиционной деятельности принципам возвратности, прибыльности и ликвидности

|

Виды

страхования

|

Минимальная

величина норматива

|

Рекомендуемая

величина норматива

|

|

Долгосрочное страхование

жизни

|

0,510

|

0,680

|

|

Иные виды страхования, чем

долгосрочное страхование жизни

|

0,490

|

0,640

|

В случае, если

сложившаяся за квартал величина норматива соответствия окажется ниже

установленной Правилами, страховая компания обязана принять меры к улучшению

финансового положения и представить в органы страхового надзора программу

финансового оздоровления.

4. Оценка финансовой устойчивости страховой компании.

Одним из

важнейших условий организации страхового дела является контроль финансовой

устойчивости страховщиков. Финансовая устойчивость страховой компании

обеспечивается: размером оплаченного уставного капитала страховой компании;

размерами страховых резервов; оптимальным портфелем размещения страховых

резервов; системой перестрахования; обоснованностью страховых тарифов и другими

факторами. Величина страховых резервов должна полностью покрывать суммы

предстоящих выплат по действующим договорам. Размер предстоящих выплат

определяется на основе тщательного анализа операций страховщика и трудоёмких

математических расчётов. Чем точнее проведены эти расчёты, тем правильнее

величина страховых резервов будет соответствовать будущим выплатам по страховым

случаям.

Для оценки

финансовой устойчивости страховой компании существует целая система показателей

и публикуемых рейтингов страховых компаний [29]. За рубежом давно существуют

специализированные рейтинговые агентства, которые регулярно публикуют рейтинги

страховых компаний и аналитические обзоры их деятельности. Всемирно известными

рейтинговыми агентствами в США являются Standard

& Poor’s, Moody’s Investors, Fitch Investors, Duff & Phelps, в которые обращаются многие страхователи и

инвесторы для получения квалифицированной информации о деятельности страховщика

или перестраховщика.

Например, агентство Standard

& Poor’s (S&P) присваивает следующие рейтинги

по показателям финансовой устойчивости (Таблица 2):

Таблица 2

Рейтинги по показателям финансовой устойчивости

|

ААА

|

-

|

наивысший (самая высокая

степень надежности);

|

|

АА+, АА, АА-

|

-

|

высокий (отличная степень

надежности);

|

|

А+, А, А-

|

-

|

хороший (хорошая степень

надежности);

|

|

ВВВ+, ВВВ, ВВВ-

|

-

|

достаточный (достаточная

степень надежности, однако финансовые возможности более уязвимы);

|

|

ВВ+, ВВ, ВВ-

|

-

|

менее достаточный (финансовые

возможности могут быть недостаточными для выполнения обязательств по

долгосрочным полисам);

|

|

В+, В, В-

|

-

|

недостаточный (финансовое

положение страховщика очень неустойчиво);

|

|

ССС+, ССС, ССС-

|

-

|

уязвимый (финансовое положение

страховщика очень уязвимо);

|

|

СС, С

|

-

|

страховщики, получившие данный

рейтинг, весьма вероятно не смогут выполнить свои обязательства перед

страхователем;

|

|

D

|

-

|

ликвидация (страховщики,

получившие данный рейтинг, находятся в стадии ликвидации).

|

Для присвоения

компании рейтинга анализируется большое количество финансовых показателей.

Изучаются также управленческий опыт руководства, стратегия маркетинга, политика

компании по продаже полисов, политика компании по принятию рисков и их

перестрахованию, организационно-управленческая структура, включая анализ

материнских и дочерних компаний, инвестиционная политика компании и многое

другое. Для присвоения соответствующего рейтинга рассчитывается более 20

различных показателей.

Одними из

показателей, характеризующих общие результаты деятельности страховой компании,

являются следующие:

- отношение

нетто-премии к собственным средствам:

нетто-прямая

----------------------------- < 300%

собственные средства

- отношение разницы в сборе нетто-премии за текущий и

предыдущий годы к нетто-премии за предыдущий год. Это отношение должно

находиться в пределах от -33% до +33% :

нетто-прямая (тек. Год) –

нетто-прямая (прош. год)

-33%--------------------------------------------------------------------

< +33%

нетто-прямая (прош. год)

- отношение произведения отданной в перестрахование незаработанной премии и отношение перестраховочной комиссии

по переданному бизнесу к общей отданной премии в перестрахование, к собственным

средствам. Это отношение должно быть менее 25%.

Рассчитываются

также другие показатели, характеризующие уровень платежеспособности.

В настоящее время в Российской Федерации

около 2700 страховых организаций получили лицензии на проведение страховой

деятельности. Интересно, что в последние годы более 50% общей суммы поступлений

страховых платежей приходится на личное страхование, примерно 20% – на

поступления по страхованию имущества юридических и физических лиц, 16% – на

обязательное страхование и лишь 5% – на страхование ответственности. Несмотря

на инфляцию, растут суммы взносов по личному страхованию и, особенно по

накопительному страхованию жизни и обязательному медицинскому страхованию.

Таким образом, на российском страховом рынке происходят определенные изменения

в развитии тех или иных видов страхования, то закономерно.

Безусловно, в дальнейшем по мере становления

и укрепления страхового рынка следует ожидать как новых структурных изменений

общего страхового портфеля, так и удельного веса отдельных видов и отраслей

страхования. И это понятно, поскольку страховая защита необходима и акционерным

предприятиям, и коммерческим структурам, и многочисленным предпринимателям, и юридическим

лицам всех форм собственности.

В связи с этим резко возрастает общее

значение страхования в системе экономических отношений народного хозяйства

страны. Страхование – неотъемлемая часть единого денежного хозяйства страны и

поэтому роль страховой деятельности будет постоянно возрастать.

В этих условиях функция государства в большей

мере должна заключаться в создании необходимых условий для успешного развития

национального страхового рынка.

Однако при этом следует иметь в виду, что

страхование не может выступать едва ли ни единственным средством решения многих

назревших у нас в стране проблем, включая, например, полное возмещение

экологических рисков. Страхование в настоящее время позволяет решить только

часть из них, которые поддаются экономической оценке и поэтому, естественно,

входят в сферу страховых взаимоотношений в обществе.

В этой связи важно также использовать

эффективно функционирующую в мировой практике систему оценки страховых рисков.

Именно грамотное управление риском, правильная андеррайтерская

политика страховых организаций должны стать основой для проведения страховых

операций и финансовой устойчивости многочисленных российских страховщиков.

ГЛАВА 2. ВИДЫ СТРАХОВЫХ УСЛУГ НА РЫНКЕ СТРАХОВАНИЯ

2.1. ЛИЧНОЕ СТРАХОВАНИЕ

В соответствии с Гражданским кодексом Российской

Федерации (ст. 934) по договору личного

страхования страховщик обязан за обусловленную договором плату (страховую

премию), уплачиваемую страхователем, выплатить единовременно или выплачивать

периодически обусловленную договором сумму (страховую сумму) в случае

причинения вреда жизни или здоровью самого страхователя или другого названного

в договоре гражданина (застрахованного лица), достижения им определенного

возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение

страховой суммы принадлежит лицу, в пользу которого заключен договор.

Личное

страхование носит главным образом добровольный характер. Оно обеспечивает

заблаговременное накопление гражданами средств на случай наступления

определенных событий в их жизни. Государство посредством обязательного

страхования тоже предоставляет определенные социальные гарантии населению.

Снижение роли

государства в обеспечении социальных гарантий населению должно компенсироваться

в большей степени личным участием граждан в поддержании определенного уровня

жизни на случаи болезни, старости, нетрудоспособности. Это тем более важно,

если принять во внимание, что страхование предполагает и проведение различного

рода предупредительных мероприятий, связанных с охраной жизни и здоровья

граждан. Однако главным в страховании является накопление в ограниченные сроки

определенных сбережений (страховой суммы), способных компенсировать ущерб,

наносимый конкретному гражданину, заключившему договор страхования на предмет

защиты от событий, имеющих вероятностный характер наступления.

В самом общем

виде объектом личного страхования выступают жизнь и здоровье граждан, а

событие, с которым связано возможное нанесение им ущерба, определяет предмет

личного страхования [4; 9].

В 90-е годы

прошлого века вследствие определенной экономической нестабильности в стране,

инфляционных процессов в экономике, обесценивавших страховые суммы, в личном

страховании граждан краткосрочное страхование занимало доминирующее место.

В настоящее

время в связи с улучшением положения дел в экономике следует ожидать, что

основным вновь станет долгосрочное или пожизненное страхование (на дожитие до

определенного события или срока, на случай смерти застрахованного или же

потери здоровья вследствие несчастного случая). Станут снова популярными такие

виды страхования, как страхование детей в возрасте до 15 лет (на дожитие застрахованным ребенком до 18 лет) и страхование к бракосочетанию (на

дожитие застрахованного до свадьбы). В обоих случаях главная цель состоит в

накоплении определенной суммы соответственно к совершеннолетию и вступлению в

брак.

Страхование

жизни может быть смешанным, когда в одном договоре объединяются несколько

видов (два или три) страхования — на

случаи смерти и дожития до окончания срока страхования, а также страхование от

несчастных случаев.

Развитие долгосрочных видов страхования жизни в

настоящее время требует создания определенных экономических стимулов. С учетом

того, что для большинства населения страхование еще не стало жизненно

необходимым делом, а также того, что у значительной части населения

отсутствуют достаточные для этого средства, настоятельной необходимостью

является привлечение для целей страхования средств хозяйствующих субъектов.

Важным экономическим стимулом в данном случае является законодательно

закрепленная возможность отнесения на издержки производства страховых

платежей, уплачиваемых организациями в пользу работников по договорам

добровольного личного страхования. Например, в последние годы было разрешено

относить на себестоимость продукции платежи по добровольному страхованию от

несчастных случаев и болезней.

В настоящее время принимаются меры по подготовке к

переходу на обязательное социальное страхование от несчастных случаев на

производстве и от профессиональных заболеваний. Постановлением Правительства

Российской Федерации 2 марта 2000 г. утверждены правила начисления, учета и

расходования средств на осуществление этого страхования.

Принятие решений в части развития страхования жизни

очень важно, если иметь в виду, что страхование является одним из способов

решения социальных проблем, защиты интересов государства и предпринимателей,

поддержания социальной стабильности в обществе.

Развитие долгосрочных видов страхования жизни

позволило бы повысить жизненный уровень граждан без повышения нагрузки на

расходную часть бюджета [1; 17].

Приказом Росстрахнадзора от 20 июня 1996

г. были одобрены Примерные правила добровольного страхования жизни с условием

выплаты страховой ренты физическими и юридическими лицами. Это сделано в целях

установления единой методологической базы страхования жизни.

В соответствии с указанными правилами страховыми

случаями признаются следующие события:

- дожитие застрахованного лица до установленной даты

окончания действия договора страхования;

- смерть

застрахованного в период действия договора от любой причины, кроме некоторых,

предусмотренных правилами (самоубийства, алкогольного опьянения и т.п.);

- дожитие

застрахованного до сроков, установленных договором страхования для выплаты

страховой ренты (периодичность и период выплат сумм страховой ренты определяет

страхователь).

Страхователь

имеет право заключить договор страхования на случай наступления первого и

второго события или же на случаи наступления всех событий. В первом случае

страховой суммой является сумма, подлежащая выплате единовременно при наступлении

страхового случая.

С письменного

согласия застрахованного в случае его смерти страхователь имеет право назначить

любое лицо в качестве получателя страховой выплаты (выгодоприобретателя).

При

страховании на случай наступления всех событий страховая сумма устанавливается

отдельно на дожитие застрахованного и отдельно на случай его смерти.

Договор

страхования заключается на срок не менее трех лет. При этом начало периода

выплат страховой ренты не может быть установлено раньше окончания периода

уплаты страховой премии.

Примерными

правилами добровольного индивидуального страхования граждан от несчастных

случаев, утвержденными Росстрахнадзором в октябре 1993 г., предусматривается, что в этих случаях

объектом страхования являются и имущественные интересы застрахованного,

связанные со снижением (временным или постоянным) дохода или дополнительными

расходами в связи с утратой трудоспособности или смертью застрахованного вследствие

несчастного случая. Применительно к данному виду страхования под несчастным

случаем понимается фактически произошедшее внезапное непредвиденное событие, в

результате которого наступило расстройство здоровья застрахованного или его

смерть.

Договоры

добровольного индивидуального страхования от несчастного случая заключаются

как с физическими лицами, так и с юридическими лицами в пользу застрахованного

физического лица. Договор страхования может заключаться на любой срок или же на

время выполнения определенной работы, поездки и т.д. Страхование от несчастных

случаев может производиться как для взрослого населения, так и для детей.

Заключение

договоров с юридическими лицами за счет их средств выступает одной из форм

социальной защиты членов их коллективов.

Индивидуальное

страхование может быть не только добровольным. Так, в соответствии с Указом

Президента Российской Федерации от 6

апреля 1994 г. производится обязательное

государственное личное страхование всех сотрудников Министерства по налогам и

сборам Российской Федерации.

С 1 июля 1998 г. вступил в силу Федеральный закон «Об

обязательном государственном страховании жизни и здоровья военнослужащих,

граждан, призванных на военные сборы, лиц рядового и начальствующего состава

органов внутренних дел Российской Федерации и сотрудников федеральных органов

налоговой полиции».

Всего обязательному государственному личному

страхованию подлежат работники около двух десятков министерств и ведомств [2;

3; 13].

Обязательное личное страхование может быть и

негосударственным. Это касается перевозки пассажиров. Обязательное личное

страхование пассажиров воздушного, железнодорожного, морского, внутреннего

водного и автомобильного транспорта осуществляется путем заключения договоров

между соответствующими перевозчиками и страховщиками.

Размеры страхового тарифа по обязательному личному

страхованию пассажиров дифференцированы по видам транспорта. Сумма страхового

взноса включается в стоимость проездного документа и взимается с пассажира при

его продаже. В случае наличия у пассажира права бесплатного проезда он

подлежит обязательному личному страхованию без уплаты им страхового взноса.

Страховая сумма по обязательному личному страхованию пассажиров составляет 120 установленных законом на дату приобретения

проездного документа минимальных размеров оплаты труда. При получении травмы в

результате несчастного случая на транспорте пассажиру выплачивается часть

страховой суммы, соответствующая степени тяжести травмы. Полностью страховая

сумма выплачивается в случае смерти застрахованного его наследникам.

Часть собираемых страховых платежей по обязательному

страхованию пассажиров направляется на финансирование мероприятий по

предупреждению несчастных случаев на транспорте.

К личному страхованию относится добровольное

страхование дополнительной пенсии, которое становится все более популярным

[3].

К личному

страхованию по своей экономической сущности относится и медицинское

страхование, которое может быть как обязательным, так и добровольным. При этом

обязательное медицинское страхование выступает и видом обязательного социального

страхования.

2.2. ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

В соответствии

с Гражданским кодексом Российской Федерации (ст. 929) по договору имущественного страхования одна сторона

(страховщик) обязуется за обусловленную договором плату (страховую премию) при

наступлении предусмотренного в договоре события (страхового случая) возместить

другой стороне (страхователю) или иному лицу, в пользу которого заключен

договор (выгодоприобретателю), причиненные вследствие

этого события

убытки в

застрахованном имуществе либо убытки в связи с иными существенными интересами

страхователя (выплатить страховое возмещение) в пределах определенной договором

суммы (страховой премии). При имущественном страховании имущество и имущественные

интересы являются объектом страховых отношений.

Среди

достаточно разнообразных видов имущественного страхования в настоящее время

наиболее важное значение имеет страхование грузов, страхование от огневых

рисков, главным из которых выступает противопожарное страхование, страхование

морских и воздушных судов.

В соответствии

с Правилами страхования грузов договор страхования грузов может быть заключен

как по месту расположения страхователя, так и по месту нахождения груза на срок

с момента, когда груз будет взят со склада в пункте отправления для перевозки,

до тех пор, пока этот груз не будет доставлен на склад грузополучателя или

другой конечный склад в пункте назначения, указанном в страховом свидетельстве

(включая перегрузки и перевалки, а также хранение на складах в пунктах

перегрузок и перевалок) [6; 10; 17].

По договорам

страхования, заключаемым с предприятиями и организациями независимо от форм

собственности, физическими лицами (грузоотправителями, грузополучателями),

возмещаются убытки, произошедшие от случайностей и опасностей перевозки.

Договор

страхования грузов может быть заключен «с ответственностью за все риски» и

«без ответственности за повреждения». Он отличается тем, что в первом случае

по договору страхования возмещаются убытки от повреждения или полной гибели

всего или части груза, а во втором —

убытки от полной гибели всего или части груза, причиненные пожаром, молнией,

бурей, вихрем и другими стихийными бедствиями, крушением или столкновением

поездов, судов, самолетов и других средств перевозки между собой или

ударом их о неподвижные либо плавучие предметы, посадкой судна на мель,

провалом мостов, взрывом, повреждением судна льдом, подмочкой

груза забортной водой, аварией при погрузке, укладке, выгрузке и приеме судном

топлива, а также вследствие мер, принятых для спасения или для тушения пожара.

И в том и в другом случае по договору страхования

возмещаются, кроме того, все необходимые и целесообразно произведенные

расходы по спасанию и сохранению груза, а также по предупреждению дальнейших

его повреждений. Правила страхования грузов предусматривают также перечень

случаев, когда убытки не подлежат возмещению. Например, не возмещаются убытки, произошедшие

вследствие: умысла или грубой неосторожности страхователя или его

представителя либо же вследствие нарушения кем-либо из них установленных правил

перевозки, пересылки и хранения грузов, недостачи грузов при целой наружной

упаковке и т.д. Страхование грузов для международных перевозок является

обязательным.

Потери от пожаров у нас в стране весьма велики. Не

говоря о человеческих жизнях, огонь уничтожает ежегодно материальных ценностей

на сумму свыше 20 млрд

руб.

Под словом «пожар», согласно разъяснениям Росстрахнадзора, понимается неконтролируемое горение,

причиняющее материальный ущерб, вред жизни и здоровью граждан, интересам

общества и государства.

Федеральным законом «О пожарной безопасности»,

постановлением Правительства Российской Федерации от 12 июля 1996 г, «О фондах

пожарной безопасности и противопожарном страховании» предусматривается

проведение как добровольного, так и обязательного противопожарного страхования.

При этом затраты на него выводятся из-под налогообложения.

Договором противопожарного страхования признается

договор страхования, заключенный исключительно на случай причинения ущерба

застрахованному имуществу в результате пожара.

В соответствии с совместным письмом Росстрахнадзора и Министерства внутренних дел от 18 октября 1996

г. «Об осуществлении добровольного противопожарного страхования и отчислениях

от страховых взносов по противопожарному страхованию в фонды пожарной

безопасности» объектами противопожарного страхования являются имущественные

интересы страхователя, связанные:

- с владением, пользованием и распоряжением

имуществом на случай его повреждения или уничтожения в результате пожара, в том

числе действий по его тушению;

- с обязанностью страхователя в порядке,

установленном гражданским законодательством, возместить вред, причиненный третьим

лицам, в результате пожара, в том числе действий по его тушению. Между

страховой организацией, осуществляющей противопожарное страхование, и фондом

пожарной безопасности заключается договор, определяющий порядок и сроки отчисления

страховой организации в фонд пожарной безопасности в размере нe менее

5% от страховых взносов по противопожарному страхованию, установленных

Федеральным законом «О пожарной безопасности». После этого страховая

организация ставится на учет в фонде пожарной безопасности. Порядок постановки

на учет определяется федеральным органом управления Государственной противопожарной

службы.

Страхование от огня охватывает ущербы, возникающие не

только из-за пожара. Они могут возникнуть также от удара молнии, взрыва и ряда

других причин.

Страхование имущества часто носит комбинированный

характер, т.е. наряду с огневыми рисками учитывает возможность наступления

стихийных бедствий, аварий в той или иной системе водопровод, отопление,

канализация) и других опасностей, угрожающих имуществу. При этом нужно иметь в

виду, что страхуемые риски по своему составу различаются для объектов недвижимости

и других видов имущества [8; 15].

Страхование в рыночных условиях должно стать одним из

инструментов, обеспечивающих устойчивую работу предприятий. Прежде всего это

должно касаться защиты имущественных интересов предприятий от катастроф,

стихийных бедствий, аварий и других серьезных рисков. Ликвидация их последствий

должна осуществляться с участием страховых компаний.

Наряду со страхованием имущества промышленных,

сельскохозяйственных и иных субъектов хозяйствования страхуются строения,

домашнее имущество и средства транспорта, принадлежащие гражданам. Переход к

рыночным условиям хозяйствования позволит расширить возможности страхования

имущества как для граждан, так и для предприятий независимо от форм

собственности.

Весьма популярным является страхование

автотранспорта, поскольку высока вероятность его угона. При этом страхование

может быть полным и частичным (на случай пожара, угона, взрыва и ряда других

опасностей). При полном страховании кроме указанных рисков учитывается ряд

дополнительных (например, на случай повреждения автомобиля в результате

злонамеренных действий посторонних лиц).

Объектами страхования могут быть не только

перевозимые различными видами транспорта грузы, но и сами средства транспорта.

Учитывая характер опасностей, сопровождающих водное, прежде всего морское,

плавание и воздушный полет, страхование морских и воздушных судов является особенно

важным.

При страховании морских судов в соответствии с

мировой практикой предусматриваются четыре вида страхования ответственности: «С

ответственностью за гибель и повреждение»; «без ответственности за частную

аварию»; «без ответственности за повреждение, кроме случаев крушения»; «С

ответственностью за полную гибель, включая расходы по спасанию».

В первом случае имеется в виду страхование от всех

возможных страхуемых рисков, когда предусматривается ответственность в полном

объеме. Во втором случае тоже предусматривается полная ответственность

страховщика от всех страхуемых рисков, за исключением частных аварий. В третьем

и четвертом случаях круг страхуемых рисков все более сужается. В третьем случае

ответственность страховщика не распространяется на повреждения застрахованного

судна. В четвертом случае страхуется только риск полной гибели судна.

Договор страхования ограничивается определенным

сроком действия (может заключаться и на один рейс) и районом плавания.

Страхование воздушных судов, получающее в последние

годы все большее распространение, производится на случай их гибели или

повреждения вследствие любой причины во время полета, подруливания,

нахождения на земле. На время нахождения воздушных судов на длительной стоянке

проводится их страхование от наземных рисков.

В соответствии с постановлением Правительства

Российской Федерации от 22 ноября 1996 г. «О первоочередных мерах по развитию

рынка страхования в Российской Федерации» страховые платежи по добровольному

страхованию средств транспорта (водного, воздушного, наземного), имущества

включаются в себестоимость продукции. Однако суммарный размер платежей на эти

и другие цели страхования, предусмотренные указанным постановлением

Правительства для включения в издержки производства, не может превышать 1% объема реализуемой продукции.

В начале 1996

г. в Москве появился новый вид имущественного страхования — страхование жилья. Для этого московское правительство

провело конкурсный отбор компаний для участия в страховании жилья. Так началось

практическое становление системы страхования жилья, что особенно важно в

условиях массовой приватизации квартир, когда жители становятся их собственниками

[1; 3].

Статьей 211

Гражданского кодекса Российской Федерации предусматривается, что риск случайной

гибели или повреждения имущества, если иное не предусмотрено законом или

договором, несет его собственник. Наиболее дешевым и надежным способом

обезопасить свое имущество от этого риска является именно страхование. Это

признается во всем мире.

Таким образом,

объектом имущественного страхования является широкий спектр материальных

рисков и имущественных интересов в самых разнообразных сферах деятельности.

В целом

имущественное страхование дает возможность сохранить страхователю финансовое

положение, которое у него было до наступления страхового случая. Формой

возмещения ущерба, как правило, выступает денежная форма, хотя существуют и другие

формы возмещения ущерба (замена, ремонт, восстановление).

2.3. СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

Имущественное

страхование охватывает также значительную часть страховых рисков, которые

принято называть страхованием ответственности.

В соответствии

с Гражданским кодексом Российской Федерации (ст. 931) по договору страхования риска ответственности по

обязательствам, возникающим вследствие причинения вреда жизни, здоровью или

имуществу других лиц, может быть застрахован риск ответственности самого

страхователя или иного лица, на которое такая ответственность может быть

возложена. Договор страхования риска ответственности за причинение вреда

считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу

страхователя или иного лица, ответственного за причинение вреда, либо в

договоре не сказано, в чью пользу он заключен [3; 19].

Закон

Российской Федерации от 27 ноября 1992 г. «О страховании» предусматривает, что

объектами страхования при страховании ответственности являются имущественные

интересы, связанные с возмещением страхователем причиненного им вреда личности

или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Таким образом,

при страховании ответственности речь идет об ответственности страхователей

перед лицами, экономические интересы которых зависят от эффективности их работы.

Эта отрасль страхования начала свое развитие в нашей стране с добровольного

страхования ответственности заемщиков за непогашение кредитов. В соответствии

с правилами такого страхования объектом страхования является ответственность

заемщика (страхователя) перед банком, выдавшим кредит, за своевременное и

полное погашение кредитов (включая проценты за пользование кредитом).

Ответственность страховщика возникает, если страхователь не возвратил

банку-кредитору обусловленную кредитным договором сумму в течение 20 дней после наступления срока платежа, предусмотренного

кредитным договором, или срока, установленного банком при невыполнении

заемщиком условий кредитного договора.

С целью защиты интересов кредитного учреждения

страхуется также риск непогашения кредитов. В этом случае страхователями

выступают банки. Очень распространенным во всем мире является страхование

гражданской ответственности владельцев транспортных средств для защиты от

возможных последствий дорожно-транспортных происшествий. Оно обычно

осуществляется в пакете со страхованием автотранспорта.

В нашей стране пока не введено обязательное

страхование гражданской

ответственности владельцев

автотранспортных средств. Вследствие этого не обеспечивается достаточная социальная

защищенность граждан от последствий дорожно-транспортных происшествий. В

настоящее время Государственная Дума приняла в первом чтении закон «Об

обязательном страховании гражданской ответственности владельцев механических

транспортных средств». По мнению одного из инициаторов создания этого

законопроекта, указанный вид страхования будет гарантией «возмещения

причиненного в результате дорожно-транспортного происшествия вреда жизни,

здоровью или имуществу граждан и юридических лиц, в том числе если виновник

происшествия не установлен или вы, виновник аварии, оказались без средств».

Важным представляется страхование ответственности за

вред, причиняемый окружающей среде, особенно, если учесть тот громадный ущерб,

который уже причинен природе.

Среди всех видов гражданской ответственности одним из

самых новых является страхование профессиональной ответственности,

позволяющее возместить ущерб своей клиентуре вследствие допущенных

профессиональных упущений и ошибок (например, ошибки оценщиков при оценке

недвижимости или инвестиционных проектов, неправильно совершенные действия

нотариусов или охранников и т.д.). При этом страхуются риски нанесения вреда

здоровью и риски причинения имущественного или физического ущерба.

Защита интересов пострадавших от профессиональных

ошибок и просчетов во многих странах предусматривается действующим гражданским

законодательством. Она позволяет пострадавшим требовать от виновных в этом

должностных лиц денежного возмещения в судебном порядке. Поэтому в большинстве

развитых стран для многих специалистов предусматривается обязательное заключение

договора страхования профессиональной ответственности.

В нашей стране эта отрасль страхования находится в

стадии становления. Сделаны первые шаги по страхованию профессиональной

ответственности оценщиков.

2.4. СТРАХОВАНИЕ

ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ

Основное место среди предпринимательских рисков

занимают коммерческие риски. Под коммерческим риском понимается вероятность

получения убытков страхователем при осуществлении им тех или иных коммерческих операций

(сделок, соглашений, договоров и т.п.) в связи с изменением экономической

конъюнктуры, нарушением партнером (поставщиком или потребителем) своих

обязательств, например, при непоставке или неполной

поставке им продукции, несоответствии ее качества или результата, несвоевременном

обеспечении, просрочке в оплате, отказе от оплаты и т.д. [1]. Перечисленные

события признаются страховыми случаями при страховании коммерческого риска. В

целом любое ненадлежащее исполнение партнером своих обязательств по

застрахованной коммерческой операции, которое привело к убыткам страхователя,

признается страховым случаем.

Таким образом, объектом страхования коммерческих

рисков выступает конкретная коммерческая операция на случай возможных убытков

вследствие нарушений контрагентом страхователя своих обязательств. К убыткам

относятся: неполучение ожидаемых доходов; повреждение или утрата имущества,

которое было предметом коммерческой операции; другие неоправданные расходы,

явившиеся следствием нарушения обязательств.

Конкретно коммерческий риск, выступающий объектом

страхования, а также другие условия страхования (срок страхования, размер

страховой суммы и страхового взноса, перечень страховых событий и т.д.),

описываются в договоре страхования коммерческого риска [9].

Страхование коммерческих рисков, когда объектом

страхования является коммерческая деятельность страхователя, позволяет

обеспечивать необходимую страховую защиту имущественных интересов поставщиков,

кредиторов и инвесторов. Тем самым, по существу, страхуется взаимовыгодное

сотрудничество коммерческих фирм, инвестиционных компаний и других объектов

хозяйствования.

С коммерческими рисками, как правило, связано и

страхование экспортных кредитов, которое чаще всего покрывает неплатежеспособность

покупателя, отказ от принятия товара, нарушение установленных сроков платежа и

др. Тем самым защищаются интересы продавца или кредитора.

В настоящее время российскими страховыми компаниями

обычно страхуется риск неплатежей, а объектом страхования выступает договор

купли-продажи. Важным является также страхование инвестиций, вкладываемых за

рубежом, которое в широком смысле тоже относится к страхованию экспортных

кредитов.

Во внешней

торговле получили распространение несколько видов торговых сделок, для каждого

из которых предусмотрены условия и порядок страхования, а также перечень

рисков, от которых должен быть застрахован товар. Так, в соответствии со сделкой

по экспорту товаров на условиях СИФ (первые буквы слов — стоимость, страхование, фрахт) продавец страхует груз от морских

рисков на весь период его перевозки вплоть до получения этого груза

покупателем. Одновременно покупателю высылается продавцом (страхователем)

страховой полис с указанными в нем условиями страхования. Этот вид страхования

относится к области страхования внешнеэкономических рисков.

Взаимоотношения

со страховщиком по поводу страхования экспортных перевозок различаются для

продавцов с регулярными, нерегулярными и единичными поставками на экспорт.

Например, при регулярном экспорте страховые платежи производятся в начале

года, исходя из ожидаемого экспорта, а в конце года по факту производится

окончательный расчет.

Все большее

развитие страхование от коммерческих рисков будет получать при укреплении

рыночной экономики в Российской Федерации и при дальнейшем развитии

торгово-экономических отношений со странами СНГ и другими странами мирового

сообщества.

При

страховании предпринимательских рисков, кроме названных» обычно выделяют

страхование от убытков вследствие перерывов в производстве, страхование рисков

внедрения новой техники и технологии, страхование банкротства субъектов

хозяйствования, страхование биржевых рисков.

Общим для

страхования всех видов предпринимательских рисков является стремление

страхователя таким образом минимизировать возможные потери прибыли или

доходов.

ГЛАВА 3. СОЦИАЛЬНОЕ

СТРАХОВАНИЕ

Одним из

объективных факторов развития общества является необходимость материального

обеспечения лиц, которые в силу определенных причин не участвуют в общественном

труде и не могут за счет оплаты по труду поддерживать свое существование. На

содержание таких членов общества направляется часть созданного валового

продукта, специально обособляемая обществом для этих целей. В условиях

функционирования товарно-денежных отношений эта часть общественного продукта

используется посредством формирования и использования определенных денежных

фондов.

Таким образом,

социальное страхование – это система отношений, с помощью которой формируются и

расходуются фонды денежных средств для материального обеспечения лиц, не

обладающих физической трудоспособностью или располагающих таковой, но не

имеющих возможности реализовать ее по различным причинам.

Социальное

страхование призвано обеспечивать достаточный уровень социальной защиты и

социальных гарантий населения. Это значит, что, с одной стороны, социальное

страхование защищает от социальных рисков, т.е. снижает или устраняет неблагоприятные

последствия, связанные с потерей работы, снижением или утратой трудоспособности

вследствие болезней, несчастных случаев, старости и т.д.; с другой стороны,

социальное страхование помогает решать проблемы, связанные с сохранением здоровья

людей, профилактикой профессиональных заболеваний и т.д. Именно с помощью

социального страхования, формирования необходимых денежных фондов общество

решает эти и другие задачи, связанные с обеспечением социальной защиты и

социальных гарантий населения. За счет этих фондов предоставляются различные

пособия (по временной нетрудоспособности, по безработице, по случаю рождения

ребенка, по беременности и родам, на погребение и др.), пенсии (по возрасту,

за выслугу лет, по инвалидности, в связи с потерей кормильца и др.),

оплачиваются всякого рода услуги и льготы (протезирование для инвалидов, их

трудовое обучение, проведение оздоровительно-профилактических мероприятий,

компенсация стоимости путевок на отдых и лечение и т.п.) [11, 16].

Виды

социального страхования обусловливаются видами социальных рисков и

соответственно направлениями использования социальных выплат.

В условиях