МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУЗБАССКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра

финансов и кредита

КУРСОВАЯ РАБОТА

по

дисциплине: «ФИНАНСЫ»

на тему:

«Планирование, финансирование расходов на здравоохранение»

Выполнил: студент группы ФКз

Лучшева Анна Николаевна

Шифр 009038

Проверил: _______________

Кемерово 2004

Оглавление

Введение……………………………………………………………………….3

Глава 1 Финансовое

обеспечение здравоохранения………………………..5

1.1. Основная характеристика финансирования здравоохранения

в России и за

рубежом……………………………………………5

1.2.

Планирование и финансирование деятельности медицинских

учреждений………………………………………………………...8

Глава 2 Практическая

работа………………………………………………..18

Заключение…………………………………………………………………...35

Список

литературы…………………………………………………………..37

Введение

В СССР здравоохранение

гарантировало всем гражданам бесплатное и общедоступное медицинское

обслуживание. Практика финансирования отрасли за счет средств государственного

бюджета приводила к постоянному снижению доли расходов на медицину в общей

сумме бюджетных ассигнований. В результате недостаточное финансирование, с

одной стороны, и нерациональное использование средств — с другой, привели

отрасль к критическому состоянию. Резкое падение большинства показателей, характеризующих

уровень медицинской помощи, сделало очевидным необходимость принципиальной

перестройки отечественного здравоохранения.

Одним из путей

выхода отрасли из кризиса было внедрение в систему здравоохранения, начиная с

начала 90-х годов, новых форм управления, планирования и финансирования. В этот

период начался активный поиск оптимальных форм и методов хозяйствования в

новых экономических условиях. Практический опыт реализации реформы в

здравоохранении показал, что не был решен важнейший вопрос — не устранен

остаточный принцип финансирования здравоохранения. Кроме того, отсутствовал

механизм надежного контроля необходимых объема и качества медицинской помощи.

Известно, что простое увеличение ассигнований в любую сферу деятельности не

позволяет рассчитывать на соответствующее повышение ее эффективности. В этой

связи встал вопрос о поиске новых форм планирования и финансирования расходов

на здравоохранение.

Объект

исследования – финансовое обеспечение здравоохранения.

Предмет

исследования - особенности планирования,

финансирования расходов на здравоохранение.

Цель

исследования – изучить особенности планирования, финансирования расходов на

здравоохранение.

Задачи исследования:

- дать основную характеристику финансирования здравоохранения

в России и за рубежом;

- проанализировать основные

элементы планирования и финансирования деятельности медицинских учреждений;

- выполнить практическое

задание по составлению проекта бюджета субъекта РФ на следующий год по данным

текущего года.

Разработанность темы в экономической литературе достаточно велика. По

данной проблематике высказывались такие авторы, как: Л.Г. Баранова [1],

Г.Б.Поляк [2], М.В.Романовский [3], А.З. Дадашев [6], А.М.Ковалева [18].

Глава

1 Финансовое обеспечение здравоохранения

1.1.

Основная характеристика финансирования здравоохранения в России и за рубежом

В условиях экономического кризиса возникли

реальные предпосылки и социальная необходимость коренной перестройки

деятельности всей системы здравоохранения.

Основываясь на анализе

практики финансирования и организации здравоохранения в зарубежных странах,

условно можно выделить три базовые модели хозяйственного механизма здравоохранения.

Первая — это преимущественно государственное бесплатное медицинское

обслуживание, как, например, в Англии, в Дании, в Греции, в Ирландии. Вторая —

финансирование основного объема медицинской помощи частными страховыми компаниями,

как, например, в США. В большинстве же развитых стран, таких, как Франция,

Германия, Италия и др., финансирование здравоохранения имеет смешанный

бюджетно-страховой характер, при котором за счет государства оплачиваются

целевые программы, капитальные вложения и некоторые другие расходы, а

финансирование основной медицинской помощи осуществляется через систему

медицинского страхования [3].

В настоящее время страховые

системы медико-социальной помощи продолжают развиваться. Страхование на случай

болезни введено более чем в 25 странах. Это в основном индустриально развитые

страны Западной Европы, Северной Америки, Австралия, Израиль, Новая Зеландия,

Япония, некоторые страны Латинской Америки, Среднего Востока и Азии. Системы

страхования на случай болезни разнообразны — государственные, частные,

коммерческие. В большинстве стран имеются смешанные системы страхования [4;

15].

Системы медицинского

страхования, как правило, управляются государством, но финансируются из трех

источников: целевых взносов работодателей, субсидий государства, взносов самих

работников. В некоторых странах субсидии государства при оплате медицинской

помощи отсутствуют, и взносы на медицинское страхование обеспечиваются за счет

предпринимателей и работников.

В целом в 80-х годах в

основных развитых странах различными системами медицинского страхования было

охвачено около 90% населения, которому из общественных фондов компенсировалось

около 74% расходов на медицинские цели. Наряду с этим отдельные

западноевропейские страны продолжают — и небезуспешно — развивать системы

преимущественно правительственного финансирования здравоохранения. Это

Скандинавские страны, Португалия, Ирландия, Великобритания [3].

Особый интерес представляет опыт медицинского

страхования в России. Первые больничные кассы появились в нашей стране в 1912

г. Страховое движение объединяло функции лечебного характера и оказания

материальной помощи в случае болезни застрахованных. Система медицинского

страхования существовала в основном на крупных промышленных предприятиях.

После революции больничным

кассам были бесплатно переданы многие лечебные учреждения. Больничные кассы не

только выплачивали пособия, но и повсеместно занимались организацией

бесплатной медицинской помощи рабочим. Денежные средства кассы получали от

предпринимателей, работники не платили ничего. Однако к концу 20-х годов

социальное страхование все более становилось частью работы профсоюзов. В 30-е

годы управление социальным страхованием окончательно было передано профсоюзам

и страховые кассы были ликвидированы [1; 2].

Страховая система

здравоохранения, финансируемая, как и бюджетная, из общественных фондов

потребления, формируется на целевой основе и более защищена от остаточного

принципа финансирования, характерного для многих бюджетных систем

здравоохранения. Именно поэтому в нашей стране с целью соединения

положительных сторон государственной и частной медицины была выбрана

бюджетно-страховая модель. Выбор этот основывался на том, что системы медицинского

страхования обеспечивают заинтересованность государства, предприятий и граждан

в наиболее полном удовлетворении потребности населения в медицинском

обслуживании. Бюджетно-страховая модель организации здравоохранения

одновременно сохраняет государственные гарантии населения в медицинском

обслуживании и привлекает в здравоохранение дополнительные ресурсы [16; 18].

28 июня 1991

г. был принят Закон РФ «О медицинском страховании граждан в Российской

Федерации», определяющий принципиально новую модель финансирования и

организации здравоохранения. Принципы медицинского страхования, провозглашенные

в данном законе, предполагают усиление заинтересованности и ответственности

населения, государства, предприятий учреждений, организаций в охране здоровья

граждан в новых экономических условиях.

Основной элемент системы здравоохранения —

медицинские учреждения, являющиеся конечным получателем средств и оказывающие

непосредственно медицинские услуги населению. Медицинскую помощь в системе

обязательного медицинского страхования оказывают учреждения с любой формой

собственности, имеющие соответствующие лицензии.

Порядок оказания медицинской помощи населению,

финансируемой за счет средств обязательного медицинского страхования,

определяется совместно территориальными органами управления здравоохранения и

фондами обязательного медицинского страхования.

Порядок оплаты медицинских

услуг, предусмотренных территориальной программой и оказанных застрахованным

гражданам в пределах территории субъекта РФ, где они проживают, определяется

территориальными правилами обязательного медицинского страхования и положением

о порядке оплаты медицинских услуг [12; 14].

Финансирование медицинских

учреждений осуществляется в соответствии с выбранным способом оплаты медицинской

помощи по согласованным тарифам. Тарифы на медицинские и иные услуги в системе

обязательного медицинского страхования устанавливаются на основе единых

методических подходов, определенных положением о порядке оплаты медицинских

услуг. Порядок согласования и индексации тарифов на медицинские услуги

устанавливается территориальными правилами обязательного медицинского

страхования [3; 8].

Медицинские учреждения ведут

учет услуг, оказанных застрахованным, и предоставляют страховым медицинским

организациям и фонду сведения по установленным формам отчетности. Расчеты с

медицинскими учреждениями производятся путем оплаты их счетов.

1.2.

Планирование и финансирование деятельности медицинских учреждений

В соответствии с

утвержденной номенклатурой учреждения здравоохранения подразделяются на:

1.

Лечебно-профилактические учреждения.

1.1. Больничные

учреждения, в том числе: городская больница, городская больница скорой

медицинской помощи, госпиталь для ветеранов войн, медико-санитарная часть,

специализированные больницы (инфекционные, туберкулезные, психиатрические,

психоневрологические, офтальмологические и др.), хоспис, территориальное

медицинское объединение и т.д.

1.2. Учреждения

здравоохранения особого типа: лепрозорий, центр по профилактике и борьбе со

СПИДом, бюро судебно-медицинской экспертизы, бюро медицинской статистики.

1.3.

Диспансеры: врачебно-физкудьтурный, кардиологический, кожно-венерологический,

наркологический, онкологический, противотуберкулезный, психоневрологический.

1.4. Амбулаторно-поликлинические

учреждения: амбулатория, городская поликлиника, детская городская поликлиника,

стоматологическая поликлиника, медико-санитарная часть, консультативно-диагностический

центр для детей и т.д.

1.5. Учреждения

скорой медицинской помощи и учреждения переливания крови: станция скорой

медицинской помощи, станция переливания крови.

1.6. Учреждения

охраны материнства и детства: дом ребенка, родильный дом и т.д.

1.7.

Санаторно-курортные учреждения: санаторий, детский санаторий,

санаторий-профилакторий и т.д.

2. Учреждения

профилактической медицины.

3. Аптечные

учреждения [3; 7; 9].

Затраты на содержание

лечебно-профилактических учреждений занимают наибольшую долю в расходах на

здравоохранение. Работа каждого учреждения здравоохранения характеризуется оперативно-сетевыми

показателями, такими как среднегодовое количество коек (всего и по профилям

коек), число дней функционирования койки в год, количество койко-дней,

среднегодовое количество штатных единиц по всем категориям персонала, число

врачебных посещений.

Для планирования расходов

важным является тот факт, что лечебно-профилактическое учреждение может

осуществлять медицинскую помощь населению в двух формах: стационарной и

амбулаторно-поликлинической. Один из основных показателей работы стационара —

коечный фонд, а амбулаторно-поликлинического учреждения — число врачебных

должностей и посещений. В зависимости от этого выбирается методика расчета

расходов.

В основе расчета расходов на

содержание стационара лежит среднегодовое количество коек, которое определяется

в зависимости от сроков развертывания новых коек, по формуле (1):

(Кк – Кн) х n

Кср = Кн + ------------------- (1),

12

где Кср — среднегодовое

количество коек;

Кн — число коек на начало

года;

Кк — число коек на конец

года;

n — число месяцев функционирования вновь развернутых коек [3].

Например, на 1 января в

больнице фактически имеется 300 коек, с 1 апреля предусматривается ввести еще

40 коек. В этом случае среднегодовое

40 х 9

число

коек составит: 300 + ——— = 330.

12

При планировании расходов на питание и приобретение

медикаментов необходимо установить число дней функционирования одной койки в

год и на основании этого — общее количество койко-дней в больнице путем

умножения среднегодового количества коек (по профилям отделений) на число дней

функционирования одной койки в год (по профилям отделений).

В настоящее время

централизованно установлены только натуральные нормы расходов на питание и

медикаменты (в зависимости от вида учреждения). Расчеты стоимостного выражения

натуральных показателей осуществляются ведомствами на местах самостоятельно

[5; 10].

В

амбулаторно-поликлиническом учреждении основные оперативно-сетевые показатели

при планировании расходов: среднегодовое число врачебных должностей, зависящее

от численности населения, прикрепленного для амбулаторно-поликлинического

обслуживания к данному учреждению, и число врачебных посещений (определяется

исходя из среднегодового числа врачебных должностей, числа часов работы врачей

данной специальности в 1 день, нормы

приема больных в час и числа рабочих дней в году).

Основной документ,

определяющий общий объем, целевое направление и поквартальное распределение

средств учреждения, — смета расходов, которая составляется на календарный год

по установленной форме по экономическим статьям бюджетной классификации. В

смету могут включаться только расходы, необходимость которых обусловлена

характером деятельности данного учреждения [6].

Ассигнования,

предусмотренные в смете, должны быть обоснованы расчетами по каждой статье

затрат. Расчеты к смете составляются на основе оперативно-сетевых и

производственных показателей (число коек, число должностей персонала,

количество посещений) в соответствии с действующим законодательством в части

расходования средств на выплату заработной платы, с соблюдением установленных

норм расходов по отдельным видам затрат: приобретение продуктов питания,

медикаментов и перевязочных средств, мягкого инвентаря, с учетом действующих

цен и тарифов. Смета расходов должна утверждаться вышестоящим органом

управления здравоохранения, однако руководителям учреждений здравоохранения

предоставлено право вносить изменения по всем статьям сметы расходов в

пределах установленных ассигнований.

К основным экономическим

статьям, по которым осуществляется планирование затрат учреждения, относятся

расходы на выплату заработной платы, покупку товаров, оплату услуг, приобретение

оборудования длительного пользования, проведение капитального ремонта [3; 17].

По экономической статье

«Оплата труда государственных служащих» планируются расходы на оплату труда

медицинского, административно-хозяйственного и прочего персонала. В них включаются

основные и дополнительные виды заработной платы, оплата за сверхурочную работу,

за работу в ночное время, в выходные дни, все виды премий. Учитывая важность

этой статьи расходов, ниже подробнее описан механизм расчета расходов на оплату

труда. По статье «Начисления на заработную плату» отражаются все виды

обязательных начислений на фонд оплаты труда, в том числе страховые взносы в

Фонд социального страхования, в Пенсионный фонд, в Государственный фонд,

занятости населения Российской Федерации, в фонды обязательного медицинского

страхования.

По экономической статье

«Приобретение предметов снабжения и расходных материалов» планируются расходы

на приобретение материальных средств, малоценных и быстроизнашивающихся

предметов. Данная статья подразделяется на подстатьи:

- канцелярские

принадлежности: расходы на приобретение канцелярских, чертежных и письменных

принадлежностей, бланков, учетной и отчетной документации;

-

медикаменты и перевязочные средства: расходы на приобретение медикаментов,

перевязочных средств, вакцин, витаминов, пленок для рентгеновских снимков,

оплату доноров, включая питание, пополнение действующих медицинских и

санитарных учреждений мелким медицинским инструментарием — пинцеты, ланцеты,

термометры, шприцы, иголки (объем расходов на медикаменты определяется из

расчета: в больничном учреждении — на койко-день, в амбулаторно-поликлиническом

учреждении — на врачебное посещение);

- продукты

питания: с учетом того, что питание больных проводится по натуральным нормам

продуктов, установленным для больниц и отделений соответствующего профиля,

расходы на питание определяются исходя из среднегодового количества коек по

отдельным профилям, числа дней функционирования койки в году и расчетной нормы

расходов на питание одного больного в день, исчисленной по средним ценам,

действующим в данной местности;

- мягкий

инвентарь и обмундирование: расходы на приобретение и изготовление белья,

одежды, обуви и постельных принадлежностей [3].

По статье «Оплата прочих

услуг и прочие текущие расходы на закупку товаров и услуг» планируются и

отражаются расходы по оплате текущего ремонта оборудования и инвентаря, зданий

и помещений, на стирку белья и санитарно-гигиеническое обслуживание, по оплате

информационно-вычислительных работ, научно-исследовательских работ и т.д.

По статье «Трансферты

населению» отражаются расходы на бесплатный отпуск молочных смесей из молочных

кухонь детям первых двух лет жизни.

На отдельных статьях сметы

отражаются расходы по командировкам и служебным разъездам, по содержанию и

найму транспорта, по оплате услуг связи.

Важная статья расходов —

оплата коммунальных услуг, куда входят расходы по аренде помещений, на

отопление, освещение, водоснабжение, обслуживание лифтов и другие коммунальные

услуги. Их планирование осуществляется в зависимости от натуральных

показателей (кубатуры и площади помещений и др.).

К статье «Капитальные

вложения в основные фонды» относятся все виды расходов, способствующие приросту

основных производственных и непроизводственных фондов, в том числе приобретение

медицинского оборудования и предметов длительного пользования, капитальный

ремонт учреждений здравоохранения.

Заработная плата работникам

бюджетных учреждений, несомненно, — одна из важнейших статей расходов бюджета.

Ее планирование регламентируется рядом законодательных и нормативных

документов. Оплата труда работников учреждений здравоохранения предусматривает

единые принципы материального обеспечения работников, находящихся на бюджетном

финансировании, на основе Единой тарифной сетки (ETC) и состоит из окладов (ставок), а также повышений, доплат,

надбавок и других выплат стимулирующего характера, предусмотренных действующим

законодательством. Учреждения здравоохранения, находящиеся на бюджетном

финансировании, в пределах выделенных бюджетных ассигнований самостоятельно

определяют виды и размеры надбавок и доплат, с учетом, что квалификация

работников и сложность выполняемых ими работ учтены в размерах окладов

(ставок), определяемых на основе ETC.

Постановлением Правительства РФ от 18.03.99 г. № 309 установлены следующие

тарифные коэффициенты и тарифные ставки (оклады) ETC (Таблица 1) [3; 13]:

Таблица 1

Единая тарифная

сетка

|

Разряды оплаты труда

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Тарифные коэффициент

|

1,0

|

1,36

|

1,59

|

1,73

|

1,82

|

2,00

|

2,27

|

2,54

|

2,91

|

|

Разряды оплаты труда

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

|

Тарифные коэффициенты

|

3,27

|

3,68

|

4,18

|

4,73

|

5,32

|

6,00

|

6,68

|

7,41

|

8,23

|

Ставки и оклады на основе ETC являются государственной гарантией минимального

уровня оплаты труда работников здравоохранения при соблюдении определенной

законодательством продолжительности рабочего времени и выполнения объема

работ, обусловленных трудовым договором. Размер тарифной ставки первого

разряда устанавливается Правительством РФ, ставки и оклады работников

остальных разрядов ETC устанавливаются

путем умножения тарифной ставки первого разряда на соответствующий тарифный

коэффициент.

Разряды оплаты труда

работников в соответствии с ETC определяются

по результатам тарификации и аттестации работников [3; 11].

Тарификация медицинских и фармацевтических

работников осуществляется на основе требований тарифно-квалификационных

характеристик, утверждаемых Министерством здравоохранения РФ по согласованию с

Министерством труда РФ. Аттестация лиц, занимающих должности медицинских и

фармацевтических работников, производится на основании действующих положений о

порядке аттестации врачей, провизоров, средних медицинских и фармацевтических

работников, а служащих — в соответствии с основными положениями о порядке

проведения аттестации служащих учреждений, организаций, предприятий,

находящихся на бюджетном финансировании.

Должностной оклад работника

формируется из оклада по соответствующему разряду оплаты труда ETC и повышений к нему, предусмотренных действующими

нормативными актами.

Оплата труда работников

производится пропорционально отработанному времени, исходя из должностного

оклада и доплат, надбавок и повышений, предусмотренных действующими нормативными

актами. Заработок работника предельными размерами не ограничивается.

Разряды оплат труда и тарифные

коэффициенты определяются в зависимости от категории работников [1; 3]:

|

Наименование должности

|

Разряд

|

|

Младший медицинский персонал

|

2-4

|

|

Средний медицинский персонал

|

4-12

|

|

В том числе

медицинские сестры:

|

|

|

не имеющие

квалификационной категории

|

8-9

|

|

имеющие

II квалификационную категорию

|

9-10

|

|

имеющие

I квалификационную категорию

|

10

|

|

имеющие

высшую квалификационную категорию

|

11

|

|

Врачебный персонал

|

9-16

|

|

В том числе

врач-специалист:

|

|

|

не имеющий

квалификационной категории

|

11

|

|

имеющий II

квалификационную категорию

|

13

|

|

имеющий I

квалификационную категорию

|

14

|

|

имеющий

высшую квалификационную категорию

|

15

|

Отдельными нормативными

документами оговорены случаи повышения окладов в связи с опасными для здоровья

и особо тяжелыми условиями труда, присвоением ученой степени и другими

причинами. Работникам учреждений здравоохранения могут устанавливаться надбавки

за непрерывную работу в учреждениях здравоохранения до 80% оклада в зависимости

от стажа работы и типа учреждения, за особые условия труда — до 30% оклада. Существуют

надбавки стимулирующего характера: за применение в работе достижений науки, за

выполнение особо важных работ, а также за высокие достижения в работе. Эти

надбавки начисляются на оклад (ставку), предельными размерами не

ограничиваются, устанавливаются приказом по учреждению. За дежурства в нерабочее,

вечернее и ночное время врачам и среднему медицинскому персоналу производится

доплата из расчета 50% должностного оклада за фактическое время дежурств, если

дежурства выполняются за пределами месячной нормы рабочего времени.

Пример определения

должностного оклада.

Предположим, врач-терапевт

городской больницы И.М.Сидоров, имеющий стаж медицинской работы 5 лет,

аттестован тарификационной комиссией по 11-му тарификационному разряду. Ему

установлена надбавка за продолжительность непрерывной работы в учреждениях

здравоохранения в размере 30% оклада. Постановлением Правительства РФ

установлен размер расчетной тарифной ставки 1-го разряда — 110 руб. в месяц.

Тарификационный коэффициент 11-го разряда — 3,68. Умножая размер тарифной

ставки 1-го разряда на тарификационный коэффициент 11-го разряда, получаем оклад

терапевта И.М.Сидорова: 110 руб. х 3,68 = 404,8 руб.

Сумма надбавки за

продолжительность непрерывной работы в учреждениях здравоохранения составляет:

404,8 руб. х 0,3 = 121,44 руб. Таким образом, размер должностного оклада врача

составляет (404,8 + 121,44) = 526,24 руб.

Приказом главного врача

больницы врачу И.М.Сидорову установлена надбавка за высокие достижения в

работе в размере 20% от должностного оклада: 526,24

руб. х 0,2 = 105,25 руб. Следовательно, месячный размер заработной платы

составит (404,8 + 121,44 + 105,25) = 631,49 руб. [3].

Финансирование учреждений

здравоохранения осуществляется в следующем порядке: средства бюджета — в

соответствии с суммой утвержденных ассигнований; средства ОМС — в виде оплаты

страховыми медицинскими организациями счетов за пролеченных больных; другие

внебюджетные средства — в соответствии с заключенными договорами или в виде

оплаты оказанных услуг. Расходование средств должно производиться в строгом

соответствии с показателями, утвержденными по смете учреждения.

Глава 2 Практическая работа

Составить два варианта

проекта бюджета области на следующий год по данным отчетного года, рассчитать

сумму собственных (закрепленных) и регулирующих доходов, определить удельный

вес расходов, направляемых в сферу материального производства и в

нематериальную сферу (построить гистограмму), размер дефицита (профицита)

территориального бюджета.

Для проведения расчетов

собственные доходы области принимаются в размере 63,4 % общей суммы доходов

бюджета, регулирующие - 36,6 %.

В следующем году планируется

увеличить:

1) налоговые

доходы на 23,5 %;

2)

неналоговые доходы от имущества, находящегося в государственной собственности,

от деятельности государственных организаций, прочие неналоговые доходы на 18,3

%;

3) доходы

целевых бюджетных фондов на 1,7 %;

4) доходы от

предпринимательской и иной приносящей доход деятельности на 19,5 %.

Безвозмездные перечисления

уменьшатся на 1,6 %.

Состав статей доходной и

расходной части бюджета, состав и структура

источников финансирования дефицита

бюджета принимаются в соответствии с выбранным вариантом.

По первому варианту проекта

бюджета прирост доходов бюджета направляется на финансирование

расходов бюджета в следующих размерах:

1) 63,3 % общей

суммы прироста доходов бюджета направляется на финансирование в следующих

размерах: образования - 20,3 %, здравоохранения и физической культуры - 18,7 %,

социальной политики - 18,9 %, целевых бюджетных фондов - 14,3 %, финансовой

помощи бюджетам других уровней - 13,7 %, прочих расходов -14,1 %;

2) 36,7 % общей

суммы прироста доходов бюджета направляется на финансирование других статей

бюджета, при этом первоначально планируются расходы на содержание, обеспечение

деятельности органов государственного управления и местного самоуправления, правоохранительную деятельность, обеспечение

безопасности государства, другие статьи бюджета увеличиваются на равные суммы в

пределах остатка прироста доходов бюджета.

Прирост расходов на

содержание, обеспечение деятельности органов государственного управления и

местного самоуправления, правоохранительную

деятельность, обеспечение безопасности государства планируется по

формуле (2):

ΔПi = Сi (Иj-1), (2)

где ΔПi — прирост расходов на содержание,

обеспечение деятельности органов государственного управления

и местного самоуправления или

прирост расходов на правоохранительную деятельность, обеспечение безопасности государства в

плановом периоде, р.;

Сi — соответственно расходы на содержание, обеспечение деятельности органов

государственного управления и местного

самоуправления или расходы

на правоохранительную

деятельность, обеспечение

безопасности государства в отчетном году, р.;

Иj - индекс инфляции в плановом

периоде, доли единицы.

Для проведения расчетов

используется значение Иj

= 1,139.

В процессе выполнения работы

определить структуру доходной и расходной части бюджета в отчетном и следующем

году. Результаты должны быть оформлены в виде диаграмм. Исходя из наметившейся

тенденции роста собственных доходов бюджета определить, через сколько лет

бюджет может стать бездефицитным, если прирост доходов прежде всего направлять

на финансирование дефицита бюджета. Сделать соответствующий расчет. Расчеты

осуществить по формуле (3):

Tj = Дбj: ΔДj, ( 3)

где Tj - период, в течение которого бюджет может стать бездефицитным,

годы;

Дбj - дефицит бюджета в плановом

периоде, млн. руб.;

ΔДj - общий прирост доходов бюджета в

плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение,

которого бюджет может стать бездефицитным, рассчитывается по формуле (4):

Тj = Дбj : ΔДj . 12. (4)

В случае, если Tj < 1 года, проводится расчет

бюджетных показателей но второму варианту, который включает прежде всего расчет

суммы средств, необходимых для погашения дефицита бюджета в плановом периоде.

Эта сумма вычитается из общего прироста доходов бюджета. Оставшийся прирост

доходов бюджета по плану на следующий год распределяется по методике,

изложенной для расчета первого варианта бюджета области.

Расчеты других бюджетных

показателей осуществляются по аналогии с первым вариантом проекта бюджета.

Для оценки состояния бюджета

рассчитываются коэффициент автономии, коэффициент финансовой зависимости

бюджета, коэффициент бюджетной задолженности:

Ка = Дс :

Д, (5)

где Ka — коэффициент автономии, доли единицы;

Дс — собственные

доходы бюджета, р.;

Д - общая сумма доходов

бюджета, р.

Кфз

= Др : Д, (6)

где Кфз -

коэффициент финансовой зависимости, доли единицы;

Др — регулирующие

доходы бюджета, р.

Кбз

= 3 : Р, (7)

где Кбз —

коэффициент бюджетной задолженности, доли единицы;

3 - бюджетная

задолженность, р.;

Р - общая сумма бюджетных

расходов, р.

Бюджетная задолженность

представлена расходами по финансированию государственного долга,

источниками финансирования дефицита бюджета: бюджетные ссуды, кредитные

договоры, заключенные от имени субъекта Российской Федерации, другими

источниками.

Состояние бюджета

субъекта Российской Федерации оценивается по следующим значениям

коэффициентов:

1) абсолютно

устойчивое состояние бюджета:

Ка = 0,6 - 0,7; Кфз

= 0,3 - 0,4; Кбз = 0,1 - 0,15;

2) нормальное

состояние бюджета:

Ка = 0,4 - 0,5; Кфз

= 0,5 - 0,6; Kбз = 0,16 -

0,25;

3)

неустойчивое состояние бюджета:

Ка = 0,2 - 0,3; Кфз

= 0,7 - 0,8; Кбз = 0,26 - 0,35;

4)

критическое состояние бюджета:

Ка = 0,05 - 0,1;

Кфз = 0,9 - 0,95; Кбз = 0,36 - 0,5.

Для характеристики изменения бюджетных показателей

рассчитываются темпы роста показателей.

Решение:

1. Удельный вес показателей по предыдущему году =

п.1 (по каждому значению) х 100% / Общую сумму бюджета

10927 х 100%

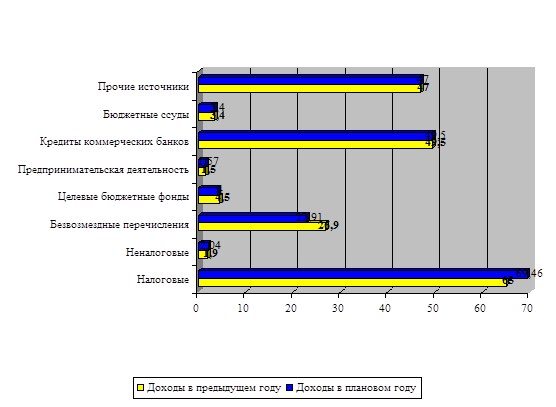

1.1. Налоговые доходы = ---------------------- = 65,0%

16808

335,4 х 100%

1.2. Неналоговые доходы =

-------------------- = 1,9%

16808

4523,7 х 100%

1.3. Безвозмездные перечисления = -------------------- = 26,9%

16808

765,2 х 100%

1.4. Доходы целевых

бюджетных фондов = ------------------- = 4,5%

16808

АНАЛИЗ

проекта бюджета субъекта

федерации

|

Наименование

Показателя

|

Предыдущий

Год

|

По плану

|

Абсолютное отклонение

показателя, млн.руб.

|

Темп роста, %

|

Изменение удельного веса

показателя, %

|

|

Значение, млн.руб.

|

Удельный вес, %

|

Значение, млн.руб.

|

Удельный вес, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ДОХОДЫ:

|

|

|

|

|

|

|

|

|

1.

Налоговые доходы

|

10927

|

65,0

|

13494,8

|

69,46

|

2567,8

|

23,49

|

4,46

|

|

2.

Неналоговые доходы

|

335,4

|

1,9

|

396,7

|

2,04

|

61,3

|

18,27

|

0,14

|

|

3.

Безвозмездные перечисления

|

4523,7

|

26,9

|

4451,3

|

22,91

|

-72,4

|

-1,62

|

-3,99

|

|

4.

Доходы целевых бюджетных фондов

|

765,2

|

4,5

|

778,2

|

4,0

|

13,0

|

1,69

|

-0,5

|

|

5.

Доходы от предпринимательской и иной приносящей доход деятельности

|

256,3

|

1,5

|

306,3

|

1,57

|

50,0

|

19,5

|

-0,07

|

|

Всего:

|

16808

|

100,0

|

19427,3

|

100,0

|

2619,3

|

15,58

|

-

|

|

Источники

финансирования дефицита бюджета:

|

|

|

|

|

|

|

|

|

1.

Кредиты коммерческих банков

|

200,1

|

49,5

|

5551,5

|

49,5

|

5351,4

|

2674,36

|

0

|

|

2.

Бюджетные ссуды

|

13,9

|

3,4

|

381,3

|

3,4

|

367,4

|

2643,16

|

0

|

|

3.

Прочие источники

|

189,9

|

47,0

|

5271,1

|

47,0

|

5081,2

|

2675,72

|

0

|

|

Всего

|

403,9

|

100,0

|

11203,9

|

100,0

|

10800,0

|

2673,92

|

-

|

|

РАСХОДЫ:

|

|

|

|

|

|

|

|

|

1.

Государственное управление и местное самоуправление

|

843,7

|

4,9

|

117,3

|

0,38

|

-726,4

|

-619,26

|

-4,52

|

|

2.

Правоохранительная деятельность, обеспечение безопасности государства

|

675,4

|

3,92

|

93,9

|

0,3

|

-581,5

|

-619,27

|

-3,62

|

|

3.

Промышленность, энергетика и строительство

|

374,7

|

2,17

|

1832,1

|

5,97

|

1457,4

|

388,95

|

3,8

|

|

4.

Сельское хозяйство и рыболовство

|

542,2

|

3,15

|

1832,1

|

5,97

|

1289,9

|

237,9

|

2,82

|

|

5.

Транспорт, дорожное хозяйство, связь и информатика

|

956,1

|

5,55

|

1832,1

|

5,97

|

876,0

|

91,62

|

0,42

|

|

6.

Образование

|

1789,1

|

10,39

|

3943,7

|

12,87

|

2154,6

|

120,42

|

2,48

|

|

7.

Культура, искусство и кинематография

|

445,9

|

2,59

|

1832,1

|

5,97

|

1386,2

|

310,87

|

3,38

|

|

8.

Здравоохранение и физическая культура

|

1689,6

|

9,81

|

3632,9

|

11,85

|

1943,3

|

115,01

|

2,04

|

|

9.

Социальная политика

|

1702,1

|

9,88

|

3671,7

|

11,98

|

1969,6

|

115,71

|

2,1

|

|

10.

Обслуживание государственного долга

|

489,7

|

2,84

|

1832,1

|

5,97

|

1342,4

|

274,12

|

3,13

|

|

11.

Жилищно-коммунальное хозяйство

|

989,2

|

5,74

|

1832,1

|

5,97

|

842,9

|

85,21

|

0,23

|

|

12.

Финансовая помощь бюджетам других уровней

|

4869,7

|

28,2

|

2661,5

|

8,68

|

-2208,2

|

-82,96

|

-19,52

|

|

13.

Целевые бюджетные фонды

|

921,1

|

5,35

|

2778,1

|

9,06

|

1857,0

|

201,6

|

3,71

|

|

14

Прочие расходы

|

923,3

|

5,36

|

2739,2

|

8,93

|

1815,9

|

196,67

|

3,57

|

|

Всего

|

17212

|

100,0

|

30642,4

|

100,0

|

13430,4

|

78,02

|

-

|

1.5. Доходы от

предпринимательской и иной приносящей доход

256,3 х 100%

деятельности =

------------------ = 1,5%

16808

200,1х 100%

1.6. Кредиты коммерческих

банков = ------------------ = 49,5%

403,9

13,9 х 100%

1.7. Бюджетные ссуды =

------------------- = 3,4%

403,9

189,9 х 100%

1.8. Прочие источники =

------------------- = 47,0%

403,9

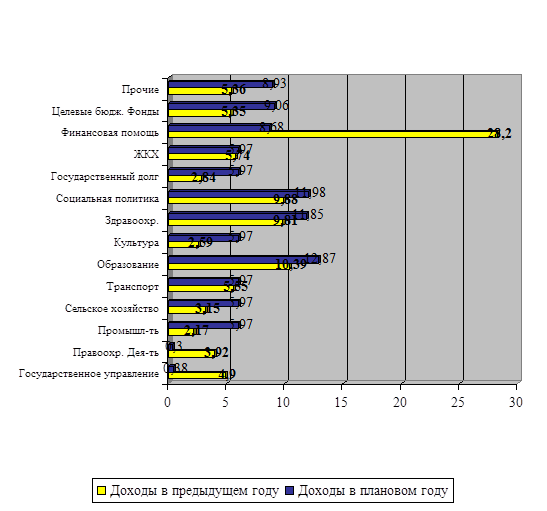

1.10. Государственное

управление и местное самоуправление =

843,7 х 100%

--------------- = 4,9%

17212

1.12. Правоохранительная

деятельность, обеспечение безопасности государства 675,4 х 100%

= ------------------ = 3,92%

17212

374,7 х 100%

1.13. Промышленность,

энергетика и строительство =

----------------------

17212

= 2,17%

542,2

х 100%

1.14. Сельское хозяйство и

рыболовство = ------------------- =3,15%

17212

1.15. Транспорт, дорожное

хозяйство, связь и информатика =

956,1х100%

---------------- = 5,55%

17212

1789,1 х 100%

1.16. Образование =

--------------------- = 10,39%

17212

445,9 х 100%

1.17. Культура, искусство и

кинематография = --------------------- = 2,59%

17212

1689,6 х 100%

1.18. Здравоохранение и

физическая культура = ------------------- = 9,81%

17212

1702,1 х 100%

1.19. Социальная политика =

-------------------- = 9,88%

17212

489,7 х 100%

1.20. Обслуживание

государственного долга = -------------------- = 2,84%

17212

989,2 х 100%

1.21. ЖКХ = -------------------- = 5,74%

17212

4869,7 х 100%

1.22. Финансовая помощь

бюджетам других уровней = --------------------=

17212

= 28,2%

921,1 х 100%

1.23. Целевые бюджетные

фонды = ------------------ = 5,35%

17212

923,3 х 100%

1.24. Прочие расходы =

------------------ = 5,36%

17212

2.

По имеющимся в задании данным необходимо рассчитать бюджет субъекта Российской Федерации на следующий

год и заполнить п.3

2.1.

Налоговые доходы = 10927 + 23,5% = 13494,8

2.2. Неналоговые доходы = 335,4 + 18,3% = 396,7

2.3.

Безвозмездные перечисления = 4523,7 –

1,6% = 4451,3

2.4.

Доходы целевых бюджетных фондов = 765,2 + 1,7% = 778,2

2.5. Доходы от предпринимательской и иной приносящей доход

деятельности = 256,3 + 19,5% = 306,3

Всего

= 13494,8 + 396,7 + 4451,3 + 778,2 + 306,3 = 19427,3

Источники

финансирования дефицита бюджета (регулирующие доходы) составят 36,6% от общей

суммы доходов, то есть:

19427,3

– это 63,4%, следовательно 100% - это 30642,4.

От

этой суммы найдем 36,6%

30642,4

* 36,6% / 100% = 11215,1

Посчитаем

сколько приходится на долю каждого источника финансирования дефицита бюджета,

исходя из их процентного соотношения в предыдущем году:

2.6.

Кредиты коммерческих банков = 11215,1 * 49,5%

= 5551,5

2.7.

Бюджетные ссуды = 11215,1 * 3,4% = 381,3

2.8.

Прочие источники = 11215,1 * 47,0% = 5271,1

Всего: 5551,5 + 381,3 + 5271,1 = 11203,9

Расходы

на планируемый период составят:

2.9.

Финансирование образования = 19427,3 * 20,3% = 3943,7

2.10.

Здравоохранение и физическая культура = 19427,3 * 18,7% = 3632,9

2.11. Социальная политика = 19427,3 * 18,9% = 3671,7

2.12. Целевые бюджетные

фонды = 19427,3 * 14,3% = 2778,1

2.13. Финансовая помощь

бюджетам других уровней = 19427,3 *

13,7% = 2661,5

2.14. Прочие расходы =

19427,3 * 14,1% = 2739,2

2.15. Государственное управление и местное

самоуправление:

843,7 (1,139 – 1) = 117,3

2.16. Правоохранительная

деятельность = 675,4 (1,139 – 1) = 93,9

2.17. Оставшиеся статьи расходов бюджета = 11203,9 – 117,3 –

93,9 = 10992,7

На каждую статью = 10992,7 / 6 = 1832,1

Всего

расходов по плану: 117,3 + 93,9 + 1832,1 + 1832,1 + 1832,1 + 3943,7 + 1832,1 +

3632,9 + 3671,7 + 1832,1 + 2661,5 + 1778,1 + 2739,2 = 30642,4

3. Удельный вес показателей по плану = п.4 х 100% /

Общее значение показателей по плану

Удельный вес показателей по плану = Значение показателя по

плану *100% / Общее значение показателей по плану

3.1.

Налоговые доходы = 13494,8*100 / 19427,3

= 69,46%

3.2.

Неналоговые доходы = 396,7*100 / 19427,3

= 2,04%

3.3.

Безвозмездные перечисления = 4451,3*100

/ 19427,3 = 22,91%

3.4.

Доходы целевых бюджетных фондов = 778,2*100 /

19427,3 = 4,0%

3.5.

Доходы от предпринимательской и иной приносящей доход деятельности = 306,3*100

/ 19427,3 = 1,57%

Расходы

на планируемый период составят:

3.6.

Государственное управление и местное самоуправление = 117,3*100 / 30642,4 = 0,38%

3.7.

Правоохранительная деятельность, обеспечение безопасности государства = 93,9*100 /

30642,4 = 0,3%

3.8.

Промышленность, энергетика и строительство = 1832,1*100 /

30642,4 = 5,97%

3.9.

Сельское хозяйство и рыболовство = 1832,1*100 / 30642,4 = 5,97%

3.10.

Транспорт, дорожное хозяйство, связь и информатика = 1832,1*100 / 30642,4 = 5,97%

3.11.

Образование = 3943,7*100 / 30642,4 = 12,87%

3.12.

Культура, искусство и кинематография = 1832,1*100 / 30642,4 = 5,97%

3.13.

Здравоохранение и физическая культура = 3632,9*100 / 30642,4 = 11,85%

3.14.

Социальная политика = 3671,7*100 / 30642,4

= 11,98%

3.15.

Обслуживание государственного долга = 1832,1*100 / 30642,4 = 5,97%

3.16.

ЖКХ = 1832,1*100 / 30642,4 = 5,97%

3.17.

Финансовая помощь бюджетам других уровней = 2661,5*100% / 30642,4 = 8,68%

3.18.

Целевые бюджетные фонды = 2778,1*100% /

30642,4 = 9,06%

3.19.

Прочие расходы = 2739,2*100 / 30642,4 =

8,93%

4. По каждому показателю находим абсолютное

отклонение показателей.

Абсолютное

отклонение показателей = п.4 - п.2

4.1.

Налоговые доходы = 13494,8 – 10927 = 2567,8 млн. руб.

4.2.

Неналоговые доходы = 396,7 – 335,4 =

61,3 млн. руб.

4.3.

Безвозмездные перечисления = 4451,3 –

4523,7 = -72,4 млн. руб.

4.4.

Доходы целевых бюджетных фондов = 778,2 – 765,2 = 13,0 млн. руб.

4.5.

Доходы от предпринимательской и иной приносящей доход деятельности = 306,3 –

256,3 = 50,0 млн. руб.

Всего

= 19427,3 - 16808 = 2619,3 млн. руб.

Источники

финансирования дефицита бюджета:

4.6.

Кредиты коммерческих банков = 5551,5 – 200,1 = 5351,4 млн. руб.

4.7.

Бюджетные ссуды = 381,3 – 13,9 = 367,4 млн. руб.

4.8.

Прочие источники = 5271,1 – 189,9 =

5081,2 млн. руб.

Всего

= 11203,9 – 403,9 = 10800,0 млн. руб.

Расходы

на планируемый период составят:

4.9.

Государственное управление и местное самоуправление = 117,3 – 843,7 = - 726,4 млн. руб.

4.10.

Правоохранительная деятельность, обеспечение безопасности государства = 93,9 –

675,4 = - 581,5 млн. руб.

4.11.

Промышленность, энергетика и строительство = 1832,1 – 374,7 = 1457,4 млн. руб.

4.12.

Сельское хозяйство и рыболовство = 1832,1 – 542,2 = 1289,9 млн. руб.

4.13.

Транспорт, дорожное хозяйство, связь и информатика = 1832,1 – 956,1 = 876,0

млн. руб.

4.14.

Образование = 3943,7 – 1789,1 = 2154,6 млн. руб.

4.15.

Культура, искусство и кинематография = 1832,1 – 445,9 = 1386,2 млн. руб.

4.16.

Здравоохранение и физическая культура = 3632,9 – 1689,6 = 1943,3 млн. руб.

4.17.

Социальная политика = 3671,7 – 1702,1

= 1969,6 млн. руб.

4.18.

Обслуживание государственного долга = 1832,1 – 489,7 = 1342,4 млн. руб.

4.19.

ЖКХ = 1832,1 – 989,2 = 842,9 млн. руб.

4.20.Финансовая

помощь бюджетам других уровней = 2661,5 – 4869,7 = - 2208,2 млн. руб.

4.21.

Целевые бюджетные фонды = 2778,1 – 921,1 =

1857,0 млн. руб.

4.2.

Прочие расходы = 2739,2 – 923,3 = 1815,9

млн. руб.

Всего

= 30642,4 - 17212 = 13430,4 млн. руб.

5. Темп роста = ((Значение наибольшего показателя (п.2 или п.4) / Значение

наименьшего показателя (п.2 или п.4)) х 100%) – 100%

5.1. Налоговые доходы = ((13494,8/10927)*100) – 100 = 23,49%

5.2.

Неналоговые доходы = ((396,7 /

335,4)*100)-100 = 18,27%

5.3.

Безвозмездные перечисления = - ((4523,7 / 4451,3) *100) –100 = - 1,62%

5.4.

Доходы целевых бюджетных фондов = ((778,2 / 765,2)*100) –100 = 1,69%

5.5.

Доходы от предпринимательской и иной приносящей доход деятельности = ((306,3 /

256,3) *100) – 100 = 19,5%

Всего

= ((19427,3 / 16808) *100) – 100 = 15,58%

Источники

финансирования дефицита бюджета:

5.6.

Кредиты коммерческих банков = ((5551,5 / 200,1) *100) – 100 = 2674,36%

5.7.

Бюджетные ссуды = ((381,3 / 13,9) *100) – 100 = 2643,16%

5.8.

Прочие источники = ((5271,1 /

189,9)*100) – 100 = 2675,72%

Всего

= ((11203,9 / 403,9) *100) – 100 = 2673,92%

Расходы

на планируемый период составят:

5.9.

Государственное управление и местное самоуправление = - ((843,7 / 117,3)*100) –

100 = - 619,26%

5.10.

Правоохранительная деятельность, обеспечение безопасности государства = - ((675,4 / 93,9) *100) – 100 = - 619,27%

5.11.

Промышленность, энергетика и строительство = ((1832,1 / 374,7) * 100) – 100 =

388,95%

5.12.

Сельское хозяйство и рыболовство = ((1832,1 / 542,2) * 100) – 100 = 237,9%

5.13.

Транспорт, дорожное хозяйство, связь и информатика = ((1832,1 / 956,1) * 100) – 100 = 91,62%

5.14.

Образование = ((3943,7 / 1789,1) * 100) – 100 = 120,42%

5.15.

Культура, искусство и кинематография = ((1832,1 / 445,9) *100) – 100 = 310,87%

5.16.

Здравоохранение и физическая культура = ((3632,9 / 1689,6) * 100) – 100 =

115,01%

5.17.

Социальная политика = ((3671,7 / 1702,1) * 100) – 100 = 115,71%

5.18.

Обслуживание государственного долга = ((1832,1 / 489,7) *100) – 100 = 274,12%

5.19.

ЖКХ = ((1832,1 / 989,2) *100) – 100 = 85,21%

5.20.

Финансовая помощь бюджетам других уровней = - ((4869,7 / 2661,5) *100) – 100 =

- 82,96%

5.21.

Целевые бюджетные фонды = ((2778,1 / 921,1) *100) – 100 = 201,6%

5.22.

Прочие расходы = ((2739,2 / 923,3) *100)

– 100 = 196,67%

Всего:

((30642,4 / 17212)*100) – 100 = 78,02%

6. Изменение удельного веса показателя = п.5 – п.3

6.1.

Налоговые доходы = 69,46 – 65,0 = 4,46%

6.2. Неналоговые доходы = 2,04 – 1,9 = 0,14%

6.3.

Безвозмездные перечисления = 22,91 –

26,9 = -3,99%

6.4.

Доходы целевых бюджетных фондов = 4,0 – 4,5 = -0,5%

6.5.

Доходы от предпринимательской и иной приносящей доход деятельности = 1,57 – 1,5

= -0,07 %

Источники

финансирования дефицита бюджета:

6.6.

Кредиты коммерческих банков = 49,5 – 49,5 = 0%

6.7.

Бюджетные ссуды = 3,4 – 3,4 = 0%

6.8.

Прочие источники = 47,0 – 47,0 = 0%

Расходы

на планируемый период составят:

6.9.

Государственное управление и местное самоуправление = 0,38 – 4,9 = -4,52%

6.10.

Правоохранительная деятельность, обеспечение безопасности государства = 0,3 –

3,92 = - 3,62 %

6.11.

Промышленность, энергетика и строительство = 5,97 – 2,17 = 3,8%

6.12.

Сельское хозяйство и рыболовство = 5,97 – 3,15 = 2,82%

6.13.

Транспорт, дорожное хозяйство, связь и информатика = 5,97 – 5,55 = 0,42%

6.14.

Образование = 12,87 – 10,39 = 2,48%

6.15.

Культура, искусство и кинематография = 5,97 – 2,59 = 3,38%

6.16.

Здравоохранение и физическая культура = 11,85 – 9,81 = 2,04%

6.17.

Социальная политика = 11,98 – 9,88 = 2,1%

6.18.

Обслуживание государственного долга = 5,97 – 2,84 = 3,13%

6.19.

ЖКХ = 5,97 – 5,74 = 0,23%

6.20.

Финансовая помощь бюджетам других уровней = 8,68 – 28,2 = -19,52%

6.21.

Целевые бюджетные фонды = 9,06 – 5,35 = 3,71%

6.22.

Прочие расходы = 8,93 – 5,36 = 3,57%

7. Определим дефицит бюджета

Определим

разницу суммы доходов между плановым

годом и предыдущим = 30642,4 – 17211,9 = 13430,5

Согласно

формуле Tj = Дбj: Дj, рассчитаем период , в течение которого бюджет может стать бездефицитным:

Tj = 11203,9 / (10800,0 + 2619,3) =

0,83

но

так как Тj < 1, то

рассчитаем по формуле

Тj = Дбj : Дj

. 12, Tj = 0,83 * 12 = 9,96 года

Таким

образом, бюджет станет бездефицитным через 9,96 года.

Определим структуру доходной и расходной части бюджета в

текущем и следующем году и представим ее в виде диаграмм (Рис. 1 и 2).

Рис. 1 Структура доходной части бюджета

Рис. 2 Структура расходной части бюджета

Так

как Тj < 1, рассчитаем бюджетные показатели по второму варианту:

19427,3

* 63,3% = 12297,5

19427,3

* 36,7% = 7129,8

Тогда,

расходы на планируемый период составят:

1) На финансирование образования = 12297,5 * 20,3% = 2496,4

- здравоохранения и физической культуры = 12297,5 *18,7% =

2299,6

- на социальную политику =

12297,5 *

18,9% = 2324,2

- на целевые бюджетные фонды =

12297,5 *

14,3% = 1758,5

- на финансовую помощь бюджетам других уровней = 12297,5 * 13,7% = 1684,7

- на прочие расходы = 12297,5 * 14,1% = 1733,9

2) – на государственное

управление местное самоуправление:

843,7 (1,139 – 1) = 117,3

- на правоохранительную

деятельность = 675,4 (1,139 – 1) = 93,9

- на

оставшиеся статьи расходов бюджета приходится = 7129,8 –117,3 – 93,9 = 6918,6

Следовательно,

на каждую статью = 6918,6 / 6 = 1153,1

Всего расходов по плану: 2496,4 + 2299,6 + 2324,2 +1758,5

+1684,7 + 1733,9 + 117,3

+ 93,9 + 6918,6 = 19427,1

8. Рассчитаем коэффициенты: автономии,

финансовой зависимости бюджета, бюджетной задолженности:

|

Предыдущий год

|

Плановый год

|

|

Коэффициент автономии Ка

|

|

16808 / 17211,9 = 0,98

|

19427,3 / 30642,4 = 0,63

|

|

Коэффициент финансовой зависимости

бюджета Кфз

|

|

403,9 / 17211,9 = 0,02

|

11203,9 / 30462,4 = 0,37

|

|

Коэффициент бюджетной

задолженности Кбз

|

|

403,9 / 17212,0 = 0,02

|

11203,9 / 30462,4 = 0,37

|

Судя по данным таблицы, состояние бюджета по

предыдущему году по показателям следующее:

|

Предыдущий год

|

Плановый год

|

|

Ка – абсолютно устойчивое

|

Ка – абсолютно устойчивое

|

|

Кфз – абсолютно устойчивое

|

Кфз – абсолютно устойчивое

|

|

Кбз – абсолютно устойчивое

|

Кбз – критическое

|

Выводы:

1. Экономика страны развивается недостаточно хорошо, хотя

доходы увеличились доходы бюджета на 15,58%. При таком раскладе бюджет должен

стать бездефицитным через 9,96 года.

2.

Положительной тенденцией является рост удельного веса вложений в материальную

сферу. Так по сравнению с предыдущим годом планируется увеличение вложений в

промышленное производство на 388,95%, а также в

сельское хозяйство на 237,9%, соответственно.

3.

Показатели бюджета свидетельствуют об увеличение расходов на нематериальное

производство. Так на образование планируется выделить на 120,42% больше, чем в

предыдущем году; на культуру, искусство и кинематографию – на 310,87% больше;

на здравоохранение - на 115,01% и т.д.

4.

На 82,96% сократились дотации для областей. Такое явление - позитивная тенденция в экономике субъекта

федерации, что свидетельствует о способности самих областей изыскивать

дополнительные средства.

5.

Негативной тенденцией является увеличение доходной части бюджета за счет

источников финансирования дефицита бюджета: кредитов коммерческих банков

(+2674,36%); бюджетных ссуд (+2643,16%) и прочих источников (+2673,92%).

В

предыдущем году дефицит бюджета был значительно меньше. Это означает, что в

плановом году произошел перерасход бюджетных средств. Следовательно, бюджет

данного субъекта федерации следует срочно «реанимировать».

Заключение

В

заключении хотелось бы отметить, что при формировании расходов бюджета на

здравоохранение следует руководствоваться бюджетной классификацией,

обеспечивающей сопоставимость показателей бюджетов всех уровней.

Расходы

на здравоохранение ежегодно должны предусматриваться в бюджетах всех уровней: в

федеральном, субъектов Федерации, местных. Принципиально важным для оценки

предусматриваемых объемов расходов на здравоохранение является переход к

планированию расходов не на основе заявленных потребностей ведомства, а исходя

из реальных возможностей бюджета.

Основную нагрузку по финансированию массовой сети

лечебно-профилактических учреждений и проведению мероприятий в области

здравоохранения несут субъекты Федерации. Бюджет субъекта Федерации в

соответствующем финансовом году должен обеспечить функционирование учреждений здравоохранения, находящихся в

собственности данного субъекта Федерации.

В

ходе исследования нами был проанализирован предложенный бюджет субъекта

федерации. Проанализировав его, мы можем сказать следующее:

1.

Основными доходами являются: налоговые; неналоговые; безвозмездные

перечисления; доходы целевых бюджетных фондов; доходы от предпринимательской

деятельности. Большая часть доходов поступает от налогов (в предыдущем году

65,0% от общей суммы бюджета, в плановом году – 69,46%) и безвозмездных перечислений (26,9% и 22,91%

соответственно). Рост доходов прослеживается и по другим показателям, однако он

не так высок, как по налогам и безвозмездным перечислениям.

2.

Бюджет является дефицитным. По нашим бюджетам из состояния дефицита он сможет

выйти только через 9,96 года.

3.

Бюджет данного субъекта федерации имеет 14 статей расходов. Основными (по доле

расходов в предыдущем и в плановом году) являются: образование; социальная

политика; здравоохранение; государственное управление (особенно в планируемом

году). Надо сказать, что в предыдущем году приоритетными направления при

расходовании бюджетных средств также являлись: финансовая помощь бюджетам

других уровней. Однако в плановом году доля расходов по данной статье

сократилась почти в 2,5 раза.

4.

В целом можно констатировать, что экономика данного региона развивается

недостаточно стабильно. Есть необоснованно завышенный приток денежных средств

по некоторым статьям расходов в плановом году, который подкрепляется только

новыми кредитами, а не собственными доходами.

В

этой связи мы считаем, что первоочередной задачей субъекта федерации является

повышение доходной части бюджета. Это можно сделать за счет:

-

снижения налогового бремени;

-

поддержки предпринимательства и малого бизнеса (помимо совершенствования

налоговой политики, это могут быть изменения в законодательной базе и т.д.);

-

для выравнивания баланса бюджета, точнее

для покрытия его дефицита, брать кредиты под самые выгодные проценты, при этом

рассматривая все возможные варианты;

-

снижения расходов на государственное управление;

-

поддержки приоритетных областей экономики: обеспечение безопасности

государства; здравоохранение; образование; культура и искусство; социальная

политика и т.д.

Предложенные

рекомендации не являются окончательными и однозначными. Их всегда можно

изменять по приоритетности, корректировать те или иные направления, входящие в

их структуру.

Список

литературы

1. Баранова Л.Г. Бюджетный процесс в

Российской Федерации: Учеб. пособие. – М.: Перспектива,1998.-329с.

2. Бюджетная система России: Учебник для

вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА,2002.-540с.

3. Бюджетная система Российской

Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. – М.:

Юрайт-М,2001.-615с.

4. Воронин А.Г. Основы управления

муниципальным хозяйством: Учеб. пособие. – М.:Дело,1998.-348с.

5. Государственный бюджет: Учебное

пособие / Под ред. М.И.Ткачук. – Минск: Высшая школа, 1995.-425с.

6. Дадашев А.З. Финансовая система

Российской Федерации: Учеб. пособие. – М.: Инфра-М,1997.-344с.

7. Иванов В.В. Муниципальный менеджмент:

Учеб. пособие. – М.: Инфра-М,2002.-436с.

8. Илларионов А. Бремя государства //

Вопросы экономики. – 1997.-№1.

9. Ковалева А.М. Финансы. - М.: Финансы и

статистика,1996.-423с.

10. Коков В., Любимцев Ю. Бюджетный

федерализм: проблемы и перспективы // Экономист. –1996. – №11.

11. Курс экономической теории:

Учебник/Под общей ред. проф. М.Н.Чепурина, проф. Е.А. Киселевой. - Киров.:

Издательство «АСА», 1997.-436с.

12. Лавров А. Бюджетный федерализм и

финансовая стабилизация // Вопросы экономики.- 1995.-№8.

13. Лексин В., Швецов А. Бюджетный

федерализм в период кризиса и реформ // Вопросы экономики. – 1998.- № 3.

14. Максимова Н.С. О реформировании

межбюджетных отношений в Российской Федерации // Финансы. – 1998. - № 6.

15. Сумароков В.Н. Государственные

финансы в системе макроэкономического регулирования. - М., Финансы и

статистика, 1996.-567с.

16. Финансы. Денежное обращение. Кредит:

Учебник для вузов / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ,

1997.-482с.

17. Финансы / Под ред. В.М.Родионовой. -

М., Финансы и статистика, 1995.-382с.

18. Финансы: Учебное пособие / Под ред.

проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.-386с.