Кемеровский

государственный сельскохозяйственный институт

Кафедра: «Информационные

системы в экономике».

Курсовая работа.

По дисциплине: «Финансовый менеджмент».

На тему: «Анализ

структуры капитала и оценка его стоимости на примере ЗАО «Мысковское АПЭС»

Выполнил: студент 444 гр.

экономического ф-та

Бельц А.Н.

Проверил: ст. преподаватель

Илясова И.В.

Кемерово – 2004 год.

Глава 2 Анализ

финансово-хозяйственной деятельности

ЗАО «Мысковское АПЭС»

Таблица

2.1.

Анализ динамики и

структуры актива баланса ЗАО «Мысковское АПЭС», руб.

|

Показатели

|

2001 г.

|

2002 г.

|

|

1

|

2

|

3

|

|

Динамика

абсолютных показателей актива баланса

|

|

1.

Внеоборотные активы

|

15854635

|

15425282

|

|

Нематериальные активы

|

88510

|

80605

|

|

Основные средства

|

15766125

|

1229397

|

|

Незавершенное строительство

|

-

|

-

|

|

Доходные вложения в материальные

ценности

|

-

|

-

|

|

Долгосрочные финансовые вложения

|

-

|

14115280

|

|

Прочие внеоборотные активы

|

-

|

-

|

|

Темп

роста внеоборотных активов (базисный), %

|

-

|

-2,8

|

|

Темп

роста внеоборотных активов (цепной), %

|

-

|

-2,8

|

|

2.

Оборотные активы

|

16462649

|

19389127

|

|

Запасы и затраты

|

2905848

|

1130879

|

|

НДС по приобретенным ценностям

|

9777

|

2467

|

|

Долгосрочная дебиторская

задолженности

|

8724944

|

10881133

|

|

Краткосрочная дебиторская

задолженность

|

825544

|

2699882

|

|

Краткосрочные финансовые вложения

|

22360

|

-

|

Продолжение

таблицы 2.1.

|

1

|

2

|

3

|

|

Денежные средства

|

3974176

|

4674766

|

|

Прочие оборотные активы

|

-

|

-

|

|

Темп

роста оборотных активов (базисный), %

|

-

|

17,8

|

|

Темп

роста оборотных активов (цепной), %

|

-

|

17,8

|

|

Итого

активов

|

32317284

|

34814409

|

Удельный вес в структуре актива баланса, %

|

|

1.

Внеоборотные активы

|

49,0

|

44,3

|

|

Нематериальные активы

|

0,55

|

0,52

|

|

Основные средства

|

99,4

|

7,9

|

|

Незавершенное строительство

|

-

|

-

|

|

Доходные вложения в материальные

ценности

|

-

|

-

|

|

Долгосрочные финансовые вложения

|

-

|

91,5

|

|

Прочие внеоборотные активы

|

-

|

-

|

|

2.

Оборотные активы

|

51,0

|

55,7

|

|

Запасы и затраты

|

17,7

|

5,8

|

|

НДС по приобретенным ценностям

|

0,06

|

0,01

|

|

Долгосрочная дебиторская

задолженности

|

52,9

|

56,1

|

|

Краткосрочная дебиторская

задолженность

|

5,0

|

13,9

|

|

Краткосрочные финансовые вложения

|

0,1

|

-

|

Денежные средства

|

24,1

|

24,1

|

|

Прочие оборотные активы

|

-

|

-

|

|

Коэффициент

соотношения оборотных и внеоборотных активов

|

1,038

|

1,257

|

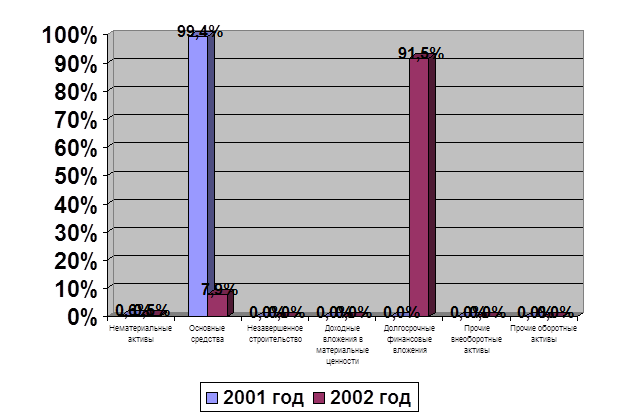

Рис. 2.1.

Динамика структуры оборотных активов

Рис.

2.2. Динамика структуры внеоборотных активов

Анализ данных, представленных в таблице 2.1. и на рис.

2.1.-2.2. показывает следующее:

1. В структуре активов баланса с незначительным преимуществом

преобладают оборотные активы (преимущество составляет 2%). Их удельный вес в

общей структуре актива баланса в период с 2001 г. по 2002 г. возрос с 51,0% до

55,7%.

2. Внеоборотные активы, соответственно, сократились на 4,7% в

2002 г по сравнению с 2001 г.

3. Отрицательным фактом является рост краткосрочной (+8,9%) и

долгосрочной (+3,2%) дебиторской задолженности.

Проанализируем структуру пассива баланса рассматриваемого

предприятия (таблица 2.2.).

Таблица 2.2.

Анализ структуры

пассивов ЗАО «Мысковское АПЭС», руб.

|

Показатели

|

2001 г.

|

2002 г.

|

|

1

|

2

|

3

|

|

Динамика

абсолютных показателей пассива баланса

|

|

1.

Собственный капитал

|

28511631

|

31164392

|

|

Капиталы и резервы

|

28511631

|

31164392

|

|

Доходы будущих периодов

|

-

|

-

|

|

Резервы предстоящих расходов и

платежей

|

-

|

-

|

|

Балансовая стоимость собственных

акций, выкупленных у акционеров

|

-

|

-

|

|

Задолженность участников

(учредителей) по взносам в уставный капитал

|

-

|

-

|

|

Темп

роста собственного капитала (базисный), %

|

-

|

9,3

|

Продолжение таблицы 2.2.

|

1

|

2

|

3

|

|

Темп роста

собственного капитала (цепной), %

|

-

|

9,3

|

|

2.

Заемный капитал

|

3805653

|

3650017

|

|

Долгосрочные пассивы

|

-

|

-

|

|

Краткосрочные пассивы

|

3805653

|

3650017

|

|

Доходы будущих периодов

|

-

|

-

|

|

Резервы предстоящих расходов и платежей

|

-

|

-

|

|

Темп

роста заемных средств (базисный), %

|

-

|

-9,5

|

|

Темп

роста заемных средств (цепной), %

|

-

|

-9,5

|

|

3. Итого

источников средств

|

32317284

|

34814409

|

|

Удельный

вес в общей величине пассивов, %

|

|

1.

Собственный капитал

|

88,2

|

89,5

|

|

2.

Заемный капитал

|

11,8

|

10,5

|

|

Долгосрочные пассивы

|

-

|

-

|

|

Краткосрочные пассивы

|

100,0

|

100,0

|

|

3. Итого

источников средств

|

100,0

|

100,0

|

Изобразим динамику структуры

источников средств на рис. 2.3.

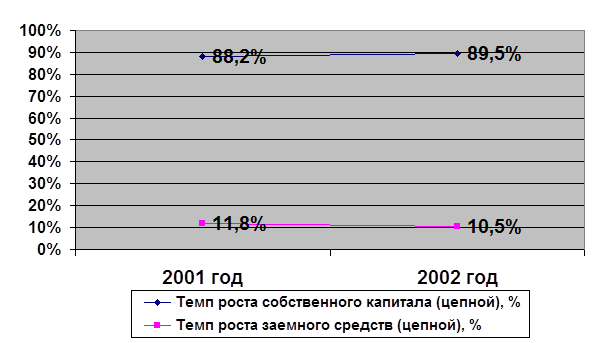

Рис. 2.3. Динамика структуры источников средств

Таким образом, данные рис. 2.3.

свидетельствуют о том, что в пассиве баланса ЗАО «Мысковское АПЭС» преобладает

собственный капитал. При чем в 2002 году наблюдался прирост собственного

капитала предприятия по сравнению с заемным. Динамика собственного и заемного

капитала ЗАО «Мысковское АПЭС»

представлена на рисунке 2.4.

Рис. 2.4.

Динамика собственного и заемного капитала

Проанализировав

структуру пассива баланса, можно сделать вывод, что наблюдается увеличение

собственного капитала в структуре баланса с 88,2% в 2001 г до 89,5% в 2002 г и

снижение доли заемного капитала на 1,3%. Хотя снижение заемного капитала

незначительно, однако, это все равно является положительной тенденцией в деятельности

предприятия и свидетельствует о росте его прибыли в будущем.

Перейдем к анализу

показателей финансовой устойчивости предприятия. Для этого составим таблицу

2.3.

Таблица 2.3.

Анализ финансовой устойчивости

|

Показатели

|

Обозначения

|

2001 год

|

2002 год

|

|

1

|

2

|

3

|

4

|

|

Собственный

капитал

|

СК

|

28511631

|

31164392

|

|

Общая

величина запасов и затрат

|

ЗЗ

|

2905848

|

1130879

|

|

Внеоборотные

активы

|

ВА

|

15854635

|

15425282

|

|

Долгосрочные

пассивы

|

ДП

|

-

|

-

|

|

Краткосрочные

кредиты и заемные средства

|

КЗ

|

3805653

|

3650017

|

|

Наличие

собственных оборотных средств

|

СОС

|

12656996

|

15739110

|

|

Наличие

долгосрочных источников формирования запасов

|

КФ

|

12656996

|

15739110

|

|

Общая

величина основных источников формирования запасов и затрат

|

ОВИ

|

12656996

|

15739110

|

|

Излишек

или недостаток собственных оборотных средств

|

+СОС

|

-9751148

|

-14608231

|

Продолжение таблицы 2.3.

|

1

|

2

|

3

|

4

|

|

Излишек

или недостаток собственных и долгосрочных заемных источников формирования

запасов и затрат

|

+КФ

|

-9751148

|

-14608231

|

|

Излишек

или недостаток общей величины основных источников для формирования запасов и

затрат

|

+ОВИ

|

-9751148

|

-14608231

|

Наличие собственных оборотных средств будем рассчитывать по

формуле (2.1.):

СОС = КС

– АВ (2.1.)

где: СОС – собственные оборотные средства;

КС – капиталы и резервы;

АВ – внеоборотные активы.

СОС2001 = 28511631 – 15854635 = 12656996 руб.

СОС2002 = 31164392 – 15425282 = 15739110 руб.

Излишек или недостаток собственных оборотных средств

определяется по формуле (2.2):

+СОС =

СОС – АВ (2.2.)

где: СОС – собственные оборотные средства;

АВ – внеоборотные активы.

+СОС2001 = 12656996 – 15854635 = -9751148

руб.

+СОС2002 = 15739110 –15425282 = -14608231

руб.

По данным таблицы 2.3.

можно сделать вывод, что предприятие находится в неблагоприятном финансовом

состоянии. В этом случае предприятию необходимо еще больше увеличивать долю

собственного капитала, а также использовать долгосрочное и краткосрочное

кредитование.

Анализ коэффициентов

финансовой устойчивости рассматриваемого предприятия представим в таблице 2.4.

Таблица 2.4.

Анализ коэффициентов финансовой устойчивости ЗАО

«Мысковское АПЭС»

|

Показатели

|

Формула

|

2002 г.

|

2003 г.

|

|

1

|

2

|

3

|

4

|

|

Коэффициент

финансовой независимости (автономии)

|

К1

= КС/В, где

КС –

собственный капитал;

В –

величина всех активов предприятия

|

1,79

|

1,02

|

|

Финансовый

рычаг (леверидж)

|

К2

= КЗ/КС, где

КЗ –

заемные средства

|

0,3

|

0,23

|

|

Коэффициент

обеспеченности оборотных активов собственными средствами финансирования

|

К3

= (КС + АВ) / АО, где

АВ –

внеоборотные активы;

АО –

оборотные активы

|

1,73

|

1,6

|

|

Коэффициент

маневренности

|

К4

= (КС – АВ) / КС

|

-0,25

|

0,02

|

|

Коэффициент

соотношения собственных и привлеченных средств

|

К5

= КС/КЗ

|

7,4

|

8,5

|

Анализ

финансовых коэффициентов по данным таблицы 2.4. позволяет сделать вывод об

общем ухудшении финансовой устойчивости ЗАО «Мысковское АПЭС» за анализируемый

период. Снизился, хотя и незначительно (с 1,79 до 1,02), коэффициент автономии,

что свидетельствует о снижении финансовой независимости предприятия, увеличения

риска финансовых затруднений в будущем. Коэффициент соотношения собственных и

заемных средств (леверидж), как в 2001 г, так и в 2002 г, соответствует

нормативному значению (≤ 1), что свидетельствует о достаточности

собственных средств ЗАО «Мысковское АПЭС» для покрытия своих обязательств на

конец периода.

Коэффициент

обеспеченности собственными источниками финансирования также соответствует

нормативному ограничению (≥0,6-0,8), как в 2001 г, так и в 2002 г.

Коэффициент

маневренности за анализируемый период резко увеличился (с –0,25 до 0,02).

Однако, при норме >0,5 он остается существенно низким, что свидетельствует о

малой величине мобильных средств предприятия.

Коэффициент соотношения собственных и привлеченных

средств имеет положительную тенденцию к увеличению (с 7,4 до 8,5), что при всех

«минусах» является положительным фактором.

Проанализируем коэффициенты ликвидности ЗАО

«Мысковское АПЭС» за 2001-2002 гг (таблица 2.5.).

Таблица 2.5.

Анализ коэффициентов ликвидности ЗАО «Мысковское АПЭС»

|

Показатели

|

Реко-мендуе-мые

значения

|

2001 г.

|

2002 г.

|

|

1

|

2

|

3

|

4

|

|

Наиболее

ликвидные активы

|

-

|

3974176

|

4674766

|

Продолжение таблицы 2.5.

|

1

|

2

|

3

|

4

|

|

Денежные

средства, краткосрочные финансовые вложения и краткосрочная дебиторская

задолженность

|

-

|

4822080

|

7374648

|

|

Денежные

средства, краткосрочные финансовые вложения, краткосрочная дебиторская

задолженность, запасы и затраты с учетом НДС за минусом расходов будущих

периодов

|

-

|

7697399

|

8499160

|

|

Активы

предприятия

|

-

|

32317284

|

34814409

|

|

Наиболее

срочные обязательства

|

-

|

825544

|

2699882

|

|

Краткосрочные

пассивы

|

-

|

3805653

|

3650017

|

|

Коэффициент

абсолютной ликвидности

|

-

|

1,04

|

1,28

|

|

Коэффициент

критической ликвидности

|

≥ 1

|

1,26

|

2,02

|

|

Коэффициент

текущей ликвидности

|

≥ 2

|

4,32

|

5,31

|

|

Коэффициент

восстановления платежеспособности

|

≥ 1

|

-

|

2,9

|

|

Коэффициент

утраты платежеспособности

|

|

-

|

-

|

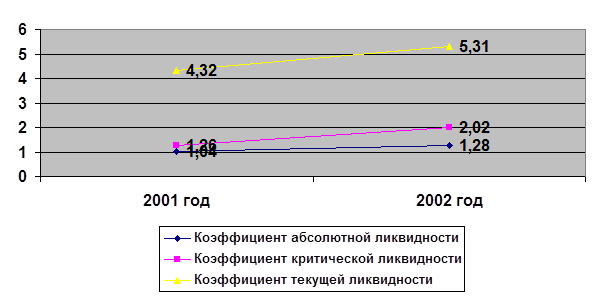

Динамика всех коэффициентов анализируемого

предприятия положительная. Коэффициент абсолютной ликвидности показывает, что

предприятие в ближайшем будущем способно расплатиться по своим текущим

обязательствам за счет наиболее ликвидных активов.

Коэффициент

текущей ликвидности позволяет установить в какой кратности текущие активы

покрывают краткосрочные обязательства. Это главный показатель

платежеспособности. У анализируемого предприятия значение коэффициента текущей

ликвидности >2 (в 2001 г – 4,32, в 2002 г – 5,31). Исходя из этого можно

сделать вывод о том, что предприятие располагает некоторым объемом свободных

ресурсов, формируемых за счет собственных средств.

Показатель коэффициента восстановления платежеспособности (2,9)

свидетельствует о наличии реальной возможности у предприятия восстановить свою

платежеспособность.

Проанализируем

показатели рентабельности ЗАО «Мысковское АПЭС» (таблица 2.6.).

Таблица 2.6.

Анализ показателей рентабельности ЗАО «Мысковское АПЭС»

|

№ п/п

|

Показатели

|

Формулы

|

2001 г.

|

2002 г.

|

|

1

|

2

|

|

3

|

4

|

|

1.

|

Общая величина имущества

|

-

|

32317284

|

34814409

|

|

2.

|

Величина основных производственных

фондов

|

-

|

15766125

|

1229397

|

|

3.

|

Величина материальных оборотных средств

|

-

|

2905848

|

1130879

|

|

4.

|

Капиталы и резервы

|

-

|

28511631

|

31164392

|

|

5.

|

Долгосрочные обязательства

-11 - ! •

—•'—•' — - ^ . .. -———

|

-

|

-

|

-

|

|

6.

|

Величина текущих активов

|

-

|

16462649

|

19389127

|

|

7.

|

Выручка от реализации товаров, работ,

услуг

|

-

|

50452736

|

32518474

|

|

8.

|

Затраты на производство продукции

|

-

|

43353217

|

26650289

|

|

9.

|

Прибыль от реализации продукции

основного вида деятельности

|

-

|

7099519

|

5868185

|

|

10.

|

Балансовая прибыль

|

-

|

7509434

|

6492987

|

|

11.

|

Чистая прибыль

|

-

|

5401720

|

4677980

|

|

12.

|

Рентабельность активов

|

Ра = Чистая прибыль/ величина активов

|

0,17

|

0,13

|

Продолжение таблицы 2.6.

|

1

|

2

|

3

|

4

|

5

|

|

13.

|

Рентабельность текущих активов

|

Рта = Чистая прибыль/ величина текущих активов

|

0,33

|

0,24

|

|

14.

|

Рентабельности инвестиций

|

Ри = Пч/Кик

где: Кик – средняя величина инвестиционного капитала

|

0,19

|

0,15

|

|

15.

|

Рентабельность собственного

капитала

|

Рск = (Пч/Кс)

где: Пч – чистая прибыль;

Кс – средняя величина собственного капитала

|

0,19

|

0,15

|

|

16.

|

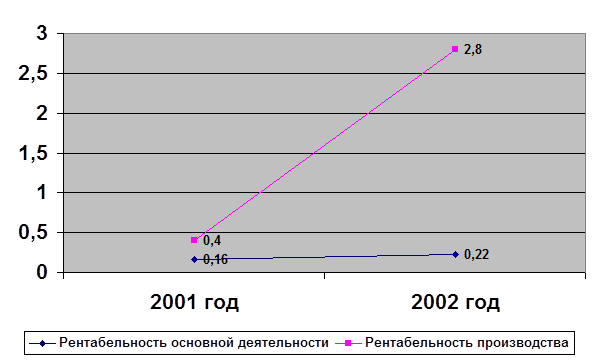

Рентабельность основной деятельности

|

Род = Прибыль от реализации продукции/ Затраты на

производство

|

0,16

|

0,22

|

|

17.

|

Рентабельность производства

|

Рп = Балансовая прибыль / Среднегодовая стоимость ОФ и

нормированных ОБС

|

0,4

|

2,8

|

|

18.

|

Рентабельность продукции

|

Рпр = (Пп/Сп)*100%

где: Пп – прибыль от продаж продукции,

Сп – полная себестоимость реализованной продукции

|

0,12

|

0,18

|

|

19.

|

Рентабельность объема продаж

|

Рп = Пп/В*100%

где: В - выручка от продажи продукции

|

0,11

|

0,14

|

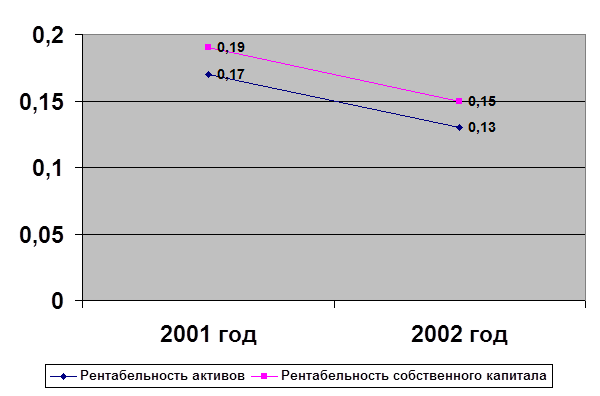

Данные таблицы 2.6. свидетельствуют о неоднозначной

динамике показателей рентабельности предприятия за анализируемый период. С 2001

г по 2002 г произошло снижение таких показателей рентабельности, как:

рентабельность активов (-0,04); рентабельность инвестиций (-0,04);

рентабельность собственного капитала (-0,04). В свою очередь данные показатели

характеризуют эффективное использование собственного капитала предприятия (в

краткосрочные и долгосрочные вложения). Однако, изменение этих показателей

рентабельности не всегда говорит от ухудшении деятельности предприятия.

Снижение показателей, к примеру, может быть вызвано ростом или падением

котировок акций предприятия и т.д.

За анализируемый период произошло увеличение

рентабельности основной деятельности (+0,06), рентабельности производства

(+2,4), рентабельности продукции (+0,06), рентабельности объема продаж (+0,03).

Данные показатели говорят о том, что либо на исследуемом предприятии произошел

рост цен на продукцию, либо снизились затраты на производство. По данным

«Отчета о прибылях и убытках» (Приложение 2) произошло снижение затрат на

производство продукции, что, соответственно, привело к изменению указанных

показателей.

Далее проанализируем показатели деловой активности

ЗАО «Мысковское АПЭС» (таблица 2.7.).

Таблица 2.7.

Анализ деловой активности ЗАО «Мысковское АПЭС»

|

№ п/п

|

Показатели

|

Формулы

|

2001 г.

|

2002 г.

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

Выручка от реализации продукции (работ, услуг)

|

-

|

50452736

|

32518474

|

|

2.

|

Общая величина имущества

|

-

|

32317284

|

34814409

|

|

3.

|

Величина запасов

|

-

|

2905848

|

1130879

|

Продолжение таблицы 2.7.

|

1

|

2

|

3

|

4

|

5

|

|

4.

|

Величина денежных средств, расчетов и прочих активов

|

-

|

4822080

|

7374648

|

|

5.

|

Величина готовой продукции

|

-

|

363977

|

-

|

|

6.

|

Дебиторская задолженность

|

-

|

825544

|

2699882

|

|

7.

|

Кредиторская задолженность

|

-

|

3805653

|

3680017

|

|

8.

|

Величина основных средств и прочих внеоборотных активов

|

-

|

15766125

|

1229397

|

|

9.

|

Величина собственных средств

|

-

|

28511631

|

31164392

|

|

10.

|

Капиталоотдача

|

Капиталоотдача = Выручка/ Общая величина имущеста

|

1,56

|

0,93

|

|

11.

|

Коэффициент оборачиваемости собственного капитала

|

Кобор. соб. кап. = Валовая выручка/ Среднегодовая

стоимость собственного капитала

|

0,23

|

0,19

|

|

12.

|

Фондоотдача основных средств и прочих внеоборотных активов

|

ФО = Выручка от реализации продукции/

Среднегодовая стоимость основных средств

|

3,2

|

26,4

|

|

13.

|

Коэффициент оборачиваемости оборотных активов

|

Коб. об..а = Валовая выручка/ Среднегодовая

стоимость оборотных активов

|

0,43

|

0,3

|

Продолжение таблицы 2.7.

|

1

|

2

|

3

|

4

|

5

|

|

14.

|

Коэффициент оборачиваемости материальных оборотных активов

|

Коб. об..а = Валовая выручка/ Материальные

оборотные активы

|

2,44

|

5,18

|

|

15.

|

Коэффициент оборачиваемости готовой продукции

|

Коб. г.п. = Валовая выручка/ Готовая продукция

|

19,5

|

-

|

|

16.

|

Коэффициент оборачиваемости дебиторской задолженности

|

Коб. об..з = Валовая выручка/ Дебиторская

задолженность

|

0,74

|

0,43

|

|

17.

|

Средний срок оборота дебиторской задолженности (дней)

|

Од = 365 дней/ Коб. об..з

|

493

|

849

|

|

18.

|

Коэффициент оборачиваемости кредиторской задолженности

|

Коб. к..з = Валовая выручка/ Кредиторская

задолженность

|

1,86

|

1,61

|

|

19.

|

Средний срок оборота кредиторской задолженности (дней)

|

Ок = 365 дней/ Коб. к..з

|

196

|

227

|

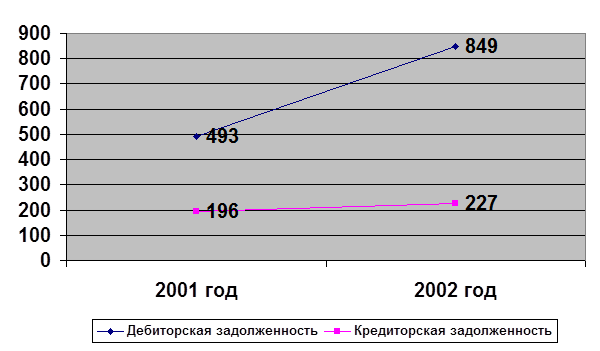

Данные

таблицы 2.7. говорят о снижении капиталоотдачи предприятия (-0,63) и

коэффициента оборачиваемости собственного капитала (-0,19), коэффициента

оборачиваемости оборотных средств (-0,13), коэффициентов оборачиваемости

дебиторской (-0,31) и кредиторской (-0,25) задолженностей за исследуемый

период. Соответственно, увеличился срок оборота дебиторской и кредиторской

задолженности в днях.

С 2001 г по

2002 г произошло увеличение фондоотдачи ЗАО «Мысковское АПЭС» (+23,2). Также

увеличился коэффициент оборачиваемости материальных оборотных активов (+2,74).

Для того,

чтобы более наглядно представить динамику основных показателей деятельности ЗАО

«Мысковское АПЭС» изобразим графически следующие показатели:

- сравнительная

оценка среднего срока оборота кредиторской и дебиторской задолженности (рисунок

2.5.);

- динамика

основных показателей рентабельности (рисунки 2.6.-2.7.);

- динамика

коэффициентов ликвидности (рисунок 2.8.).

Рис.

2.5. Сравнительная оценка среднего срока оборота кредиторской и дебиторской

задолженности (дней)

Рис.

2.6. Динамика основных показателей рентабельности (1)

Рис.

2.7. Динамика основных показателей рентабельности (2)

Рис. 2.8. Динамика коэффициентов ликвидности

В

целом проанализировав финансово-хозяйственную деятельность ЗАО «Мысковкое АПЭС»

можно сделать следующие выводы:

1.

Доля собственного капитала ЗАО «Мысковское АПЭС» возросла на 1,3%. Происходит

постепенное снижение заемных средств.

2.

Предприятие является достаточно устойчивым, но его устойчивость имеет тенденцию

к понижению.

3.

ЗАО «Мысковское АПЭС» является платежеспособным предприятием. Коэффициенты ликвидности

его деятельности имеют положительную тенденцию.

4.

Предприятие является достаточно рентабельным. За анализируемый период возросли

такие показатели рентабельности, как рентабельность основной деятельности

(+2,4) и рентабельности производства (+0,06). Однако, снизилась рентабельность

активов (-0,04) и рентабельность собственного капитала (-0,04). На сегодняшний

день предприятие пытается снизить издержки производства, за счет чего выручка

от реализации продукции возрастает.

Глава 3.

Оценка структуры и стоимости капитала

ЗАО

«Мысковское АПЭС»

3.1. Общие

принципы оценки стоимости капитала

Оценку стоимости всего

капитала или отдельных его элементов следует проводить с учетом налогообложения

доходов владельцев капитала. Налоговый фактор влияет на требуемую доходность

владельцев капитала и на величину реальных издержек корпорации по

выплатам владельцам капитала.

Веса составных элементов капитала могут рассчитываться либо по структуру

капитала, либо по денежному выражению.

Для расчета весов элементов

капитала по денежному выражению используются:

1) балансовые

оценки заемного и собственного капитала (заемный капитал как долгосрочные

займы, отражаемые в балансе, собственный капитал как сумма уставного,

добавочного, нераспределенной прибыли). Этот способ имеет два принципиальных

недостатка: во-первых, возможность искажения данных несоответствия рыночной

оценке, а во-вторых, рассмотрение простых привилегированных акций как единого

элемента капитала (хотя стоимость может отличаться);

2) рыночные

оценки. Для элемента капитала W по

рыночной оценке определяется делением рыночной оценки элемента капитала на

общую рыночную оценку капитала V. Такой способ теоретически является

единственно верным, однако в практических расчетах при отсутствии рыночных

оценок применяются и балансовые значения (особенно по заемному капиталу).

Расчет по структуре капитала возможен:

1) по

фактической структуре на основе рыночных или балансовых значений

элементов капитала;

2) по целевой

структуре, которая рассматривается как прогноз на ближайшую перспективу и

руководство к принятию решений.

Не все элементы пассива

баланса включаются в расчет средневзвешенной стоимости капитала. Не включаются

в расчет такие финансовые источник как

краткосрочные обязательства (кредиторская задолженность, задолженность по заработной

плате), краткосрочные банковские ссуды, идущие на финансирование текущих

потребностей [3, с.292].

3.2.

Средневзвешенная стоимости капитала

На основе определения затрат

всех видов собственного и заемного капитала, также их доли (удельного веса в

его общей стоимости) исчисляется

средневзвешенная цена, то есть затраты, которые понесет предприятие при

его формировании и использовании. Доля

отдельных видов источников финансирования текущих и

инвестиционных потребностей рассчитывается на основе данных, определяющих

соответствующую или прогнозируемую структур капитала, оцененную по материалам

бухгалтерского учета или исходя из рыночной стоимости [4, с. 131].

Средневзвешенная стоимость

капитала — это

показатель, характеризующий относительный уровень общей суммы расходов

на поддержание оптимальной структуры соотношения между собственными и заемными

средствами, а также характеризующий стоимость капитала, авансированного деятельность компании [2, с.618].

Средневзвешенная

стоимость капитала = Wd [(Rd - X) + X * (l-T)] + Wp * Rp + Ws * Rs,

(CCK, WACC)

где W — удельный вес каждого из источников средств в объеме

пассива;

Rd — процентная ставка по кредитам;

Rp — дивиденды по привилегированным акциям;

Rs — дивиденды по обыкновенным акциям;

Т — ставка

налогообложения прибыли;

Х — норматив

отнесения процентов за краткосрочные кредиты банков на себестоимость плюс три

процентных пункта;

Ws — удельный вес суммы оплаченных обыкновенных акций

нераспределенной прибыли в пассиве [5, с.640].

Для исчисления ССК (WACC) необходимо:

- разделить

сумму дивидендов по привилегированным акциям на сумму, мобилизованную

продажей этих акций;

- разделить сумму дивидендов

по обыкновенным акциям на сумму средств, мобилизованных продажей этих акций, и

нераспределенной прибыли;

- вычислить

среднюю расчетную ставку процента по заемным средствам (СРСП), включающим и

кредиторскую задолженность. При этом необходимо учитывать, что проценты по

краткосрочным кредитам банков относятся в себестоимость в пределах норматива,

устанавливаемого ЦБ РФ, плюс три процентных пункта. Таким образом, сумма

процентов в данных пределах должна быть облегчена умножением на (1- Ставка

налогообложения прибыли), а остальные проценты войдут в расчет средневзвешенной

стоимости капитала без такой коррекции (ибо, по определению, ССК уже

представляет собой посленалоговую стоимость различных источнике средств

предприятия;

- определить удельные веса

каждого из обозначенных в предыдущих трех пунктах источников средств в пассивах

предприятия;

- перемножить стоимость

средств по каждому из первых трех пунктов и соответствующие удельные веса;

- суммировать полученные в

предыдущем пункте результаты [5, с.248].

Итак, для расчета

средневзвешенной стоимости капитала предприятия, которое планирует в текущем

году инвестировать 3000 тыс. рублей, воспользуемся следующими данными:

- эмиссия

привилегированных акций стоимостью 300 тыс. руб.;

- простых

акций на сумму 900 тыс. руб.;

- направить

на эту цель 120 тыс. руб. нераспределенной прибыли;

- выпустить

облигации на 880 тыс. руб.;

- привлечь

банковский кредит в сумме 800 тыс. руб.

На основе прогнозируемых

данных и уже исчисленного уровня затрат каждого источника произведен расчет

средневзвешенной цены капитала намечаемого для финансирования инвестиционного

проекта.

Таблица

3.1.

Расчет средневзвешенной

цены капитала

Источники средств

|

Объем,

тыс. руб.

|

Удельный

вес, %

|

|

Акции

привилегированные

обыкновенные

|

300,0

900,0

|

10,0

30,0

|

|

Нераспределенная прибыль

|

120,0

|

4,0

|

|

Банковский кредит

|

800,0

|

27,0

|

|

Облигации

|

880,0

|

29,0

|

|

Общие итоги

|

3000,0

|

100,0

|

Таким образом, в данном проекте предполагается использование 80%

акционерного капитала и 20% заемного капитала.

Размер дивидендных выплата = 18%

Размер ставки за кредит = 15%

Ставка налога на прибыль = 32%

Стоимость заемного капитала с учетом налогового

корректора:

15% * (1 - 0,32) = 10,2%.

Средневзвешенная стоимость капитала:

0,8 * 18% + 0,2 * 10,2% = 16,44%

Таким образом, уровень затрат для поддержания экономического потенциала

коммерческой организации при сложившейся структуре источников средств

составляет 16,44%. Экономический смысл этого показателя заключается в

следующем: предприятие может принимать любые решения инвестиционного характера,

уровень рентабельности которых не ниже текущего значения показателей

средневзвешенной стоимость капитала.

В целом можно сделать вывод,

что разумное сочетание разных источников финансирования позволяет снизить общий

объем затрат на формирование необходимого капитала, одновременно обеспечить

современное поступление.

3.3.

Предельная стоимость капитала

Предельная стоимость

капитала есть стоимость будущего приращенного капитала. Этот капитал еще не

задействован. Под предельной стоимостью любого ресурса понимается стоимость

каждой дополнительной единицы. Например, предельная стоимость труда — это

затраты по подключению к процессе производства или реализации одного

дополнительного работника.

Предельная стоимость

капитала — это годовая процентная ставка, которая требуется при увеличении

капитала на одну денежную единицу. Корпорация не может привлечь неограниченное

число работников данной квалификации при фиксирование заработной плате, и

соответственно невозможно безгранично увеличивать капитала при постоянной

стоимости. Теоретически из-за ограниченности финансовых ресурсов на рынке

привлечение каждой новой денежной единицы должно обходиться дороже. Однако, до

определенного размера капитала стоимость не может и не измениться.

Для компании очень важным

положением является то, что стоимость каждой денежной единицы нового капитала

определяется предельной стоимостью капитала как средневзвешенной всех

используемых компанией элементов капитала, а только тех, которые покрывают

новые активы или проект.

Рассмотрим инвестиционный

проект, который корпорация предполагает финансировать выпуском нового

облигационного займа. Вся чистая прибыль выплачивается в виде дивидендов.

Используемые элементы капитала и их стоимость приведены в таблице 3.2.

Таблица

3.2.

Стоимость элементов капитала корпорации

|

Элементы капитала

|

Текущая рыночная оценка элементов капитала, млн. руб.

|

Текущая стоимость, %

|

Предельная стоимость, %

|

|

Обыкновенные

акции

Привилегированные

акции

Облигационный

заем

|

0,6

0,3

0,2

|

20,0

15,0

18,0

|

20,0

16,0

22,0

|

На первый взгляд, кажется:

если проект финансируется облигационным займом и капитал возрастает именно за

счет него, то стоимость капитала проекта равна предельной стоимости

облигационного займа, то есть 22% годовых. А если бы проект финансировался

собственным капиталом (например, нераспределенной прибылью), то предельная

стоимость капитала равнялась бы предельной стоимости нераспределенной прибыли (ее можно принять равной

предельной cтoимocти капитала по обыкновенным акциям), то есть 20% годовых.

Такая оценка неверна по нескольким причинам:

1. Если

проект будет принят, но неудачно реализован, риск погашения заемного капитала и

ежегодных платежей по нему будут нести владельцы собственного капитала.

2. Значение

предельной стоимости облигационного займа равно 22% с учетом всех существующих

активов корпорации, так как именно они являются гарантией погашения.

Если бы собственный капитал отсутствовал, то предельная стоимость заемного

капитала была бы выше.

3. Элемент

капитала — облигационный заем не является специфическим для проекта. Если

сегодняшний проект финансируется займом, то следующий проект придется

финансировать собственными источниками для сохранения финансовой устойчивости.

Корпорация будет стремиться сохранить целевую структуру капитала. Если на

текущий момент используется нераспределенной прибыль (как собственный капитал),

то это позволит в дальнейшем привлекать заемный капитал, так как сохранится

запас займовой мощности. Таким образом, предельная стоимость капитала, то есть

вновь привлекаемого капитала, рассчитывается как средневзвешенная предельных

стоимостей элементов капитала. Взвешивание должно осуществляться по целевой

структуре капитала. В большинстве случаев используется существующая

структура капитала. Так для приведенного

в таблице примера предельная стоимость

капитала равна:

(20%*0,6 + 16%*0,3 + 22%*0,2)

/ (0,6 + 0,3 + 0,2) = 19,3%

Произведем расчет

оптимальной структуры капитала (таблица 3.3.).

Таблица

3.3.

Расчет

оптимальной структуры капитала (%)

|

Показатель

|

2001 год

|

2002 год

|

|

1

|

2

|

3

|

|

Доля собственного капитала (di)

|

88,2

|

89,5

|

|

Доля заемного капитала (di)

|

11,8

|

10,5

|

|

Cтоимость собственного капитала (сi)

|

19,3

|

24,7

|

Продолжение

таблицы 3.3.

|

1

|

2

|

3

|

|

Стоимость заемного капитала (сi)

|

12,0

|

17,0

|

|

ССК (WАСС)

(∑di ci)

|

18,4

|

23,8

|

88,2*19,3 + 11,8*12

WАСС2001 = ----------------------------- = 18,4

100

89,5*24,7 + 10,5*17

WАСС2002 = ----------------------------- = 23,8

100

Исходя из полученных данных

делаем вывод, что для ЗАО «Мысковское АПЭС» оптимальной структурой капитала

является ситуация, сложившаяся в 2001 году (соотношение 88,2% : 11,8%).

При снижении стоимости

капитала происходит рост стоимости предприятия, и наоборот. В рассматриваемом

примере ССК увеличился с 18,4% до 23,8%,

следовательно, рыночная стоимость предприятия снижается.