Оглавление

Введение……………………………………………………………………….3

Глава 1 Управление государственным и муниципальным

внутренним долгом………………………………………………….5

1.1. Определение и экономическая сущность государственного

долга………………………………………………………………..5

1.2. Методы управления государственным и муниципальным

долгом………………………………………………………………8

1.3. Эволюция рынка государственных обязательств в России…...10

1.4. Современное состояние внутреннего долга России…………..14

Глава 2 Практическая работа……………………………………………….18

Заключение…………………………………………………………………..34

Список литературы………………………………………………………….36

Введение

Центральное место с финансовой системе любого государства занимает государственный бюджет, используемый правительством денежный фонд для финансирования своей деятельности, с помощью которого государство влияет на экономические процессы.

В последнее время интерес финансистов к проблемам дефицита федерального бюджета и государственного долга заметно усилился. Стремительный рост объема государственного долга, критической величины расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита последние три года заставил искать первопричины подобной динамики. В большинстве аналитических работ отмечается три основных фактора:

- высокая доля государственных расходов в структуре ВВП;

- неточный финансовый счет бюджетного дефицита, приводящего к его двукратному занижению;

- высокая доходность государственных ценных бумаг.

Управление государственным и муниципальным внутренним долгом на сегодняшний момент является очень актуальной темой, волнующей умы многих ученых-экономистов.

Объект исследования – государственный и муниципальный долг.

Предмет исследования – особенности управления государственным и муниципальным внутренним долгом.

Цель исследования – изучить особенности управления государственным и муниципальным внутренним долгом.

Для реализации цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность государственного долга;

- проанализировать методы управления государственным и муниципальным долгом;

- рассмотреть эволюцию рынка государственных обязательств в России;

- проанализировать современное состояние внутреннего долга России;

- выполнить практическое задание по составлению проекта бюджета субъекта РФ на следующий год по данным текущего года.

Разработанность темы в экономической литературе достаточно велика. По данной проблематике можно встретить работы таких авторов, как: А.М. Ковалев [9], М.В. Романовский [14], В.М. Родионова [16] и др.

Глава 1 Управление государственным и муниципальным

внутренним долгом

1.1. Определение и экономическая сущность государственного долга

Для бюджетной политики большинства государств XX века одной из важнейших задач стало решение проблемы сбалансированности и дефицита бюджетов различных уровней. Современные западные финансовые теории полагают, что бюджетный дефицит является оправданным на определенном этапе экономического развития страны, поскольку содержание антициклической фискальной политики государства заключается в допущении дефицитности бюджета во время спада и наличии профицита в период инфляции. Иначе говоря, достаточно, чтобы бюджет был сбалансирован на протяжении экономического цикла. Признание возможности применения несбалансированных государственных бюджетов для целей стабилизации экономики привело к расширению использования государственного кредита и росту государственного долга [5; 14].

Государственный кредит представляет собой совокупность финансовых отношений, где одной из сторон является государство, а кредиторами или заемщиками — физические и юридические лица [10]. Существенным отличием государственного кредита от банковского является то, что средства, взятые взаймы государством, чаще всего не имеют производительного использования, т.е. не направляются на обеспечение процесса расширенного воспроизводства и создание новой стоимости, а, превращаясь в дополнительные финансовые ресурсы, используются для покрытия всей совокупности государственных расходов. Как правило, государство является заемщиком средств, а население, предприятия, банки — кредиторами. Источником погашения государственных займов и выплаты процентов по ним выступают бюджетные средства. Таким образом, функционирование механизма государственного кредита приводит к появлению государственного долга [16].

Представители западной экономической мысли дают определения государственного долга посредством анализа дефицита государственного бюджета. С. Брю считает, что «государственный долг — общая сумма всех положительных сальдо бюджетов федерального правительства, за вычетом всех дефицитов, которые имели место в стране» [11]. Большой экономический словарь дает следующее определение: «Государственный долг — сумма задолженности по выпущенным и непогашенным государственным займам (включая начисленные по ним проценты)» [4]. Однако, учитывая современную российскую специфику, можно дать и расширенное понятие государственного долга — как суммы всех неоплаченных финансовых обязательств государства с процентами, начисленными на них к определенному моменту времени. Иначе говоря, государственный долг — это вся сумма задолженности по обязательствам государства, проценты по ней, и неисполненные финансовые обязательства государства перед субъектами экономики (то есть, неоплаченный государственный заказ, задолженность по заработной плате перед бюджетниками и т.д., так как практически эта задолженность представляет собой некорректно оформленный государственный долг, на который, вдобавок, не выплачиваются проценты). Отсюда и задачи по управлению государственным долгом можно ставить как в узком, так и в широком смысле слова.

Государственный долг может быть подразделен на капитальный и текущий. Капитальный включает в себя всю совокупность долговых обязательств государства на определенную дату; текущий состоит из платежей по обязательствам, которые заемщик обязан погасить в отчетном периоде [1; 6; 9; 18].

Государственный долг подразделяется также на внутренний и внешний. В течение длительного времени в СССР разделение государственного долга на внешний и внутренний проводилось на основе того, в какой валюте номинировано обязательство: внешним долгом считалась сумма обязательств государства, номинированная в иностранной валюте, а внутренним долгом — сумма обязательств государства, номинированная в национальной валюте. Однако с повышением степени интегрированности национальной экономики в мировое хозяйство и выпуском внутренних займов, номинированных в свободно конвертируемой валюте (СКВ), разделение государственного долга на внутренний и внешний по этому принципу стало некорректным. На сегодняшний день более корректным является определение внутреннего долга как совокупности обязательств федерального правительства перед резидентами, а внешнего долга — как совокупности обязательств федерального правительства перед нерезидентами (вне зависимости от того, в чьей национальной валюте номинировано обязательство) [17].

Практическим воплощением механизма государственного кредита, приводящим к образованию государственного долга, являются государственные займы. Наиболее распространенной формой государственных займов являются облигации.

Государственная облигация (ценная бумага, удостоверяющая долговое обязательство государства) дает ее держателю право получить при погашении в определенный срок основную сумму долга и проценты. Номинальная цена государственной облигации устанавливается эмиттентом — то есть, государством; она выражает сумму, которую эмитент получил во временное пользование. Именно эта сумма подлежит возврату с начисленными на нее процентами в оговоренный срок. Реальная доходность облигаций для инвесторов может отклоняться от номинального процента, поскольку сделки с облигациями заключаются по курсовой цене, складывающейся на основе рыночной конъюнктуры. Под курсом облигации в мировой практике понимается ее цена на рынке, сложившаяся на основе спроса и предложения [16].

Облигации государственного займа представляют собой особую форму фиктивного капитала [15]. В самом деле, если источником дохода по ценным бумагам предприятий выступает прибавочная стоимость, то проценты по государственным бумагам выплачиваются за счет доходов бюджета, поскольку средства, полученные по государственным займам, как правило, не инвестируются в производство, а идут на финансирование бюджетного дефицита. Следовательно, государственный фиктивный капитал не связан непосредственно с производством прибавочной стоимости; инвесторы в государственные ценные бумаги становятся собственниками части будущих налоговых и неналоговых поступлений государства. В этом и заключается специфичность государственного фиктивного капитала, приводящая, в конечном счете, к увеличению налогового бремени.

1.2. Методы управления государственным и муниципальным долгом

Управление государственным и муниципальным долгом представляет собой комплекс мер, предпринимаемых государством в лице его уполномоченных органов по определению мест и условий размещения и погашения государственных займов, а также обеспечению гармонизации интересов заемщика, инвесторов и кредиторов [3; 13].

Целью управления государственным и муниципальным долгом является оптимизация затрат, связанных с финансированием дефицита государственного бюджета.

В управлении государственным и муниципальным долгом страны можно выделить следующие основные принципы:

- безусловности — обеспечение режима безусловного выполнения государством всех обязательств перед инвесторами и кредиторами, которые государство, как заемщик, приняло на себя при заключении договора заимствования средств;

- единства — учет в процессе управления государственным долгом всех видов обязательств, эмитированных как сувереном, так и субъектами РФ;

- снижения рисков — размещение и погашение займов таким образом, чтобы максимально снизить влияние колебаний конъюнктуры мирового рынка капиталов и спекулятивных тенденций рынка ценных бумаг на рынок государственных обязательств;

- оптимальности структуры — поддержание оптимальной структуры долговых обязательств по срокам обращения и погашения;

- сохранения финансовой независимости — поддержание оптимальной структуры долговых обязательств государства между инвесторами-резидентами и инвесторами-нерезидентами;

- прозрачности — соблюдение открытости при выпуске займов, обеспечение доступа международных рейтинговых агентств к достоверной информации об экономическом положении в стране для поддержания высокой кредитной репутации и рейтинга страны-заемщика [14].

Одним из широко распространенных методов управления государственным и муниципальным долгом является рефинансирование государственного и муниципального долга, то есть погашение основной задолженности и процентов за счет средств, полученных от размещения новых займов. Для успешного применения механизма рефинансирования необходима высокая финансовая репутация страны-заемщика. Ее достижение и поддержание является важным фактором для управления государственным и муниципальным долгом. В настоящее время репутация заемщиков на мировом финансовом рынке выражается в рейтингах, присваиваемых соответствующей стране специальными агентствами в соответствии с международными правилами рейтингования [7; 14].

С точки зрения инвесторов, наиболее предпочтительным вариантом является полное, безусловное и своевременное выполнение государством своих обязательств. Однако в условиях невозможности для государства по каким-либо причинам обеспечить погашение займов и выплат процентов по ним, могут быть приняты решения о:

1) новации (соглашение между заемщиком и кредиторами по замене обязательства по указанному финансовому кредиту другим обязательством);

2) унификации (решение государства об объединении нескольких ранее выпущенных займов. При этом облигации и сертификаты ранее выпущенных займов подлежат обмену на облигации и сертификаты нового займа);

3) конверсии (одностороннее изменение доходности займов, т.е. государство объявляет о снижении для кредиторов доходности по займам, полученным государством);

4) консолидации (изменение условий обращения займов в части срока их погашения, то есть решение о переносе даты выплаты по обязательствам на более поздний срок);

5) отсрочке погашения займов (консолидация при одновременном отказе государства от выплаты доходов по займам);

6) аннулирование государственного долга (отказ государства от всех обязательств по ранее выпущенным займам) [8; 14].

Необходимо отметить, что применение этих методов нарушает первый принцип управления государственным и муниципальным долгом — принцип безусловности. Поэтому их применение требует глубочайшей предварительной проработки и анализа всех дальнейших экономико-политических последствий.

1.3. Эволюция рынка государственных обязательств в России

Первые российские государственные займы появились в XVII веке, однако широкое применение получили только в середине XVIII века, при императрице Екатерине II. Она осуществляла заимствования за рубежом; первый внутренний заем был проведен во время царствования императора Александра I. Именно в это время (1809 г.) была впервые создана правовая база государственных заимствований в России и появились первые работы по управлению государственным долгом — в частности, М. Сперанского.

В XIX — начале XX веков хронический дефицит бюджета России покрывался, главным образом, займами — как внутренними, так и внешними. Правительство, однако, стремилось проводить максимально эффективную политику управления государственными заимствованиями. Для достижения этой цели бюджет был разделен на обыкновенный и чрезвычайный. Чрезвычайный бюджет был засекречен. Доходную часть чрезвычайного бюджета составляли средства, полученные от займов, а расходную — военные расходы (которые в России традиционно очень велики) и расходы на строительство железных дорог [14].

Такое разделение бюджетов несколько упрощало управление государственным долгом, так как правительство имело возможность показывать профицитный бюджет, а это существенно облегчало получение новых кредитов по низкой процентной ставке. По большей части государственных долгов России процентная ставка составляла 4% годовых; сумма всех бумаг с такой доходностью составляла более 2,8 млрд. золотых рублей (более 2/3 всего рынка). В результате проведения ответственной политики по управлению государственным долгом Россия имела репутацию надежного заемщика на мировом рынке капиталов. Поддержание этой репутации было одной из важнейших задач правительства, в рамках этой политики в 1906 году в Основной Закон была введена статья № 114, согласно которой при обсуждении государственного бюджета не подлежали сокращению расходы на платежи по государственным долгам и иным обязательствам, принятым на государством на себя [14; 17].

Активное использование заемных средств в этот период имело как позитивное, так и негативное влияние на экономику страны. С одной стороны, такие меры позволили активно развивать железнодорожное строительство и привлекать дешевые кредитные ресурсы на мировом рынке капитала для финансирования дефицита бюджета, не прибегая к эмиссии. С другой стороны, возникла достаточно высокая степень зависимости политики страны от иностранных кредиторов, ухудшилась структура правительственных расходов, значительная часть бюджетных средств уходила на обслуживание государственного долга.

Государственный долг России с учетом гарантированных правительством железнодорожных и ипотечных займов накануне Октябрьской революции составлял 41,6 млрд. рублей, в том числе внешний 14,86 млрд. По размеру внешнего долга Россия занимала первое место в мире.

После октябрьской революции 1917 года государственная задолженность была аннулирована декретом президиума ВЦИК от 21.01.1918 г. Эта мера негативно сказалась на доступе Советской России на мировой кредитный рынок, однако институт государственного долга сохранился. Первый государственный заем, проведенный правительством Советской России — хлебный заем 1922 года.

Советское правительство нуждалось в финансовых ресурсах, и, поскольку мировой кредитный рынок был закрыт для страны, основные усилия по развитию механизма государственных заимствований были перенесены на внутренний рынок. Для достижения успеха были предприняты шаги по выпуску привлекательных для населения займов. Цель была достигнута путем продажи облигаций ниже номинала и высоких процентных доходов, выплачиваемых инвесторам. Интерес к этим займам был достаточно велик, но расходы по их обслуживанию довольно высоки. Например, 5%-ный заем 1925 года обеспечивал доход 28% годовых. Такое управление государственным долгом привело к росту государственной задолженности; она увеличилась с 2,5 млн. руб. на 01.10.1922 г. до 662 млн. руб. на 01.10.1925 г. [6].

В конце 20-х годов правительство, учитывая необходимость получения средств на рефинансирование накопленной задолженности, проведение политики индустриализации и недостаточный доступ на внешний рынок капиталов, расширило внутренние заимствования. К этому времени оно отошло от принципов рыночного управления государственным долгом, доходность займов резко снизилась. К 1930 году ликвидируются фондовые биржи, а новые займы размещаются среди населения уже в принудительном порядке.

В области управления государственным долгом стали преобладать административные меры, государством был проведен ряд принудительных мер, ухудшивших положение кредиторов. В дальнейшем при размещении государственных займов приоритет отдавался государственным интересам, интересы населения не учитывались, размещение займов проходило в командно-административном порядке. 19 апреля 1957 года органами государственной власти в одностороннем порядке было принято решение об отсрочке начала выплат по облигациям до 1977 года, т.е. на 20 лет, что еще более подорвало доверие населения к правительству [14].

Официальная статистика СССР того времени информировала о профицитном бюджете, но данные о государственном долге и накопленных бюджетных дефицитах не сообщались.

Учитывая низкий уровень жизни населения, понятно, что мотивация последнего при накоплении сбережений — почти исключительно потребительские цели. Таким образом, очевидно, что лишь незначительная часть средств населения могла быть добровольно предоставлена государству в качестве инвестиционных ресурсов, что и обусловило стремление властей к скрытому принудительному изъятию этих ресурсов.

В 1980-х годах были предприняты новые попытки размещения государственных займов. В рамках этих попыток был выпущен 3%-ный внутренний заем. В 1990 году Министерство финансов попыталось вновь привлечь средства внутренних инвесторов для финансирования дефицита государственного бюджета и выпустило облигации 5%-ного займа для предприятий и казначейские обязательства для населения. Эта попытка не имела успеха, поскольку условия выпуска не учитывали реальной экономической ситуации в стране. Из всей суммы займа в 74 млрд. руб. было продано бумаг на 59,8 млрд. руб., причем основную часть бумаг (на сумму 49,1 млрд. руб.) был вынужден купить Государственный банк СССР. Попытка придать государственному долгу цивилизованную форму посредством выпуска облигаций в 1991 году оказалась неудачной по причине недостаточно высокой доходности этих бумаг, высокой инфляции и общего недоверия населения к государству и его финансовой политике. Вместе с тем, в процессе попытки реализации этого займа впервые в России были применены технологии безбумажного выпуска облигаций, аукционного сбора заявок. Не принесли успехов в тот период и другие выпуски государственных ценных бумаг, так как предложенные условия не были привлекательны [14].

1.4. Современное состояние внутреннего долга России

Согласно Закону РФ «О государственном внутреннем долге РФ», принятому в 1992г., государственный долг (как отмечалось выше) делится на внутренний и внешний, проводимое по вспомогательному критерию. Верхний предел государственного внутреннего долга РФ, устанавливается законом о федеральном бюджете. За последние годы верхний предел составлял (млрд. деноминированных руб.) [2; 7]:

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

||||||

|

88,4 |

159,3 |

316,0 |

530,0 |

755,9 |

648,3 |

593,2 |

575,7 |

652,1 |

Как видим, вторая половина 90-х годов характеризуется ростом внутренних заимствований государства.

Отметим особенности, связанные с составом государственного долга. К росту государственного внутреннего долга приводит дефицитный бюджет (млн. деноминированных рублей):

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

70018,3 |

73183,7 |

88550,0 |

95400,1 |

132397,2 |

101370,5 |

57872,1 |

- |

- |

На государственный долг списывалось все текущее бюджетное недофинансирование за последние годы, приобретая суррогатные формы. Эта задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформлялось в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед ЦБ РФ, ПФ и др. объемом обязательств по ГКО – ОФЗ.

Центральный банк и Минфин скорректировали свои усилия на узком «облигационном» сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения очередного выпуска ГКО – ОФЗ.

Отсутствуют средне – и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух, трех годичный период, невозможно проводить перспективный анализ ситуации [7].

Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг (со сроком обращения 5-30 лет), что произойдет не ранее, чем через 2-3 года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

Понятие внутреннего и внешнего долга постепенно смыкаются, этот процесс ускоряется при исполнении такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается приток средств нерезидентов на рынок ГКО – ОФЗ, с другой – происходит смещение понятий – «внутренний валютный долг», существующий в форме «вэбовок». С допуском нерезидентов на рынок ГКО – ОФЗ изменились основные агрегаты платежного баланса РФ. Сегодня ЦБ вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Присоединение РФ к ст.8 Устава МВФ и переход к конвертируемости рубля по текущем операциям ускорит процесс «срастания» двух видов государственного долга. С выпуском еврооблигаций и их размещением среди резидентов и нерезидентов совершенно иной характер приобретает задача маневрирования рублевыми и валютными пассивами [7].

Начальник Главного управления федерального казначейства Татьяна Нестеренко сообщила некоторую статистику по государственному долгу. По ее словам, объем внутреннего долга увеличился в первом полугодии 2000 года на 4,9 миллиарда рублей с 561,3 миллиарда рублей до 566,2 миллиарда рублей на конец первого полугодия. Но в процентном отношении к ВВП наблюдалась обратная динамика: объем внутреннего долга снизился - в конце 2000 года внутренний долг составлял 8,1% ВВП, а по состоянию на конец июня 2001 года 6,4% ВВП. Как отметила замминистра, проводившиеся в первом полугодии операции по погашению долга и минимизации новых государственных заимствований, а также рост объема ВВП в совокупности привели к снижению долговой нагрузки на экономику. Вообще, снижение госдолга вполне ожидалось, учитывая последние позитивные изменения в экономике. При этом рост собираемости налогов создаёт серьёзную поддержку новым инициативам министерства - выкупу внешней задолженности до ее погашения.

7 декабря 2001 года коллегия Счетной палаты РФ рассмотрела результаты проверки состояния объемов государственных долговых обязательств Минфина России перед Банком России за 1990-2000 гг. В материалах, представленных на коллегию, подчеркивается, что по состоянию на 1.01.2001 г государственный внутренний долг РФ составил 557,4 млрд руб и увеличился по сравнению с 1.01.1993 г в 156 раз. В основном рост государственного внутреннего долга произошел за период с 1.01.1993 г по 1.01.1998 г, что обусловлено как ростом рынка государственных ценных бумаг, эмитированных в целях покрытия дефицита федерального бюджета, так и принятием на государственный внутренний долг различного вида задолженностей перед Банком России, возникших как до распада СССР, так и после этого события.

По состоянию на 1.01.2001 г объем государственных долговых обязательств РФ, формирующих государственный внутренний долг России, и находившихся в портфеле Банка России, по номинальной стоимости составил 346 млрд руб или 62% от общего объема государственного внутреннего долга. При этом задолженность Минфина России перед Банком России по государственным долговым обязательствам, формирующим государственный внутренний долг России, на 1.01.2001 г по балансовой стоимости составила 247,5 млрд руб и увеличилась по сравнению с 1.01.1997 г более, чем в 2 раза [7].

Таким образом, в управлении государственным и муниципальным долгом следует обращать внимание на необходимость расширения круга используемых долговых инструментов и в том числе таких нетрадиционных для практики управления государственным долгом как производные контракты. В широком смысле привлечение новых инструментов позволяет заполнять всевозможные сегменты рынка (открытие новых рынков, как правило, улучшает возможности индивидуальных инвесторов). В более узком смысле для минимизации стоимости обслуживания долга желательно использования схем хеджирования от валютного, процентного, политического и прочих рисков.

Глава 2 Практическая работа

Составить два варианта проекта бюджета области на следующий год по данным отчетного года, рассчитать сумму собственных (закрепленных) и регулирующих доходов, определить удельный вес расходов, направляемых в сферу материального производства и в нематериальную сферу (построить гистограмму), размер дефицита (профицита) территориального бюджета.

Для проведения расчетов собственные доходы области принимаются в размере 63,4 % общей суммы доходов бюджета, регулирующие - 36,6 %.

В следующем году планируется увеличить:

1) налоговые доходы на 23,5 %;

2) неналоговые доходы от имущества, находящегося в государственной собственности, от деятельности государственных организаций, прочие неналоговые доходы на 18,3 %;

3) доходы целевых бюджетных фондов на 1,7 %;

4) доходы от предпринимательской и иной приносящей доход деятельности на 19,5 %.

Безвозмездные перечисления уменьшатся на 1,6 %.

Состав статей доходной и расходной части бюджета, состав и структура источников финансирования дефицита бюджета принимаются в соответствии с выбранным вариантом.

По первому варианту проекта бюджета прирост доходов бюджета направляется на финансирование расходов бюджета в следующих размерах:

1) 63,3 % общей суммы прироста доходов бюджета направляется на финансирование в следующих размерах: образования - 20,3 %, здравоохранения и физической культуры - 18,7 %, социальной политики - 18,9 %, целевых бюджетных фондов - 14,3 %, финансовой помощи бюджетам других уровней - 13,7 %, прочих расходов -14,1 %;

2) 36,7 % общей суммы прироста доходов бюджета направляется на финансирование других статей бюджета, при этом первоначально планируются расходы на содержание, обеспечение деятельности органов государственного управления и местного самоуправления, правоохранительную деятельность, обеспечение безопасности государства, другие статьи бюджета увеличиваются на равные суммы в пределах остатка прироста доходов бюджета.

Прирост расходов на содержание, обеспечение деятельности органов государственного управления и местного самоуправления, правоохранительную деятельность, обеспечение безопасности государства планируется по формуле:

ΔПi = Сi (Иj-1), (1)

где ΔПi — прирост расходов на содержание, обеспечение деятельности органов государственного управления и местного самоуправления или прирост расходов на правоохранительную деятельность, обеспечение безопасности государства в плановом периоде, р.;

Сi — соответственно расходы на содержание, обеспечение деятельности органов государственного управления и местного самоуправления или расходы на правоохранительную деятельность, обеспечение безопасности государства в отчетном году, р.;

Иj - индекс инфляции в плановом периоде, доли единицы.

Для проведения расчетов используется значение Иj = 1,139.

В процессе выполнения работы определить структуру доходной и расходной части бюджета в отчетном и следующем году. Результаты должны быть оформлены в виде диаграмм. Исходя из наметившейся тенденции роста собственных доходов бюджета определить, через сколько лет бюджет может стать бездефицитным, если прирост доходов прежде всего направлять на финансирование дефицита бюджета. Сделать соответствующий расчет. Расчеты осуществить по формуле

Tj = Дбj: ΔДj, ( 2 )

где Tj - период, в течение которого бюджет может стать бездефицитным, годы;

Дбj - дефицит бюджета в плановом периоде, млн. руб.;

ΔДj - общий прирост доходов бюджета в плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение, которого бюджет может стать бездефицитным, рассчитывается по формуле (3):

Тj = Дбj : ΔДj . 12. (3)

В случае, если Tj < 1 года, проводится расчет бюджетных показателей но второму варианту, который включает прежде всего расчет суммы средств, необходимых для погашения дефицита бюджета в плановом периоде. Эта сумма вычитается из общего прироста доходов бюджета. Оставшийся прирост доходов бюджета по плану на следующий год распределяется по методике, изложенной для расчета первого варианта бюджета области.

Расчеты других бюджетных показателей осуществляются по аналогии с первым вариантом проекта бюджета.

Для оценки состояния бюджета рассчитываются коэффициент автономии, коэффициент финансовой зависимости бюджета, коэффициент бюджетной задолженности:

Ка = Дс : Д, (4)

где Ka — коэффициент автономии, доли единицы;

Дс — собственные доходы бюджета, р.;

Д - общая сумма доходов бюджета, р.

Кфз = Др : Д, (5)

где Кфз - коэффициент финансовой зависимости, доли единицы;

Др — регулирующие доходы бюджета, р.

Кбз = 3 : Р, (6)

где Кбз — коэффициент бюджетной задолженности, доли единицы;

3 - бюджетная задолженность, р.;

Р - общая сумма бюджетных расходов, р.

Бюджетная задолженность представлена расходами по финансированию государственного долга, источниками финансирования дефицита бюджета: бюджетные ссуды, кредитные договоры, заключенные от имени субъекта Российской Федерации, другими источниками.

Состояние бюджета субъекта Российской Федерации оценивается по следующим значениям коэффициентов:

1) абсолютно устойчивое состояние бюджета:

Ка = 0,6 - 0,7; Кфз = 0,3 - 0,4; Кбз = 0,1 - 0,15;

2) нормальное состояние бюджета:

Ка = 0,4 - 0,5; Кфз = 0,5 - 0,6; Kбз = 0,16 - 0,25;

3) неустойчивое состояние бюджета:

Ка = 0,2 - 0,3; Кфз = 0,7 - 0,8; Кбз = 0,26 - 0,35;

4) критическое состояние бюджета:

Ка = 0,05 - 0,1; Кфз = 0,9 - 0,95; Кбз = 0,36 - 0,5.

Для характеристики изменения бюджетных показателей рассчитываются темпы роста показателей.

Решение:

1. Рассчитаем удельный вес показателей по предыдущему году:

Удельный вес показателей по предыдущему году = Значение показателя по предыдущему году *100% / Общее значение показателей по предыдущему году

Удельный вес доходов за предыдущий год составили:

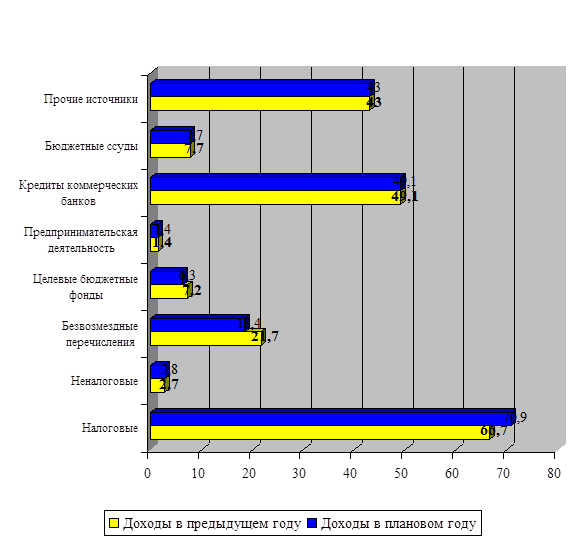

Налоговые доходы = 6029,6 *100 / 9026,4 = 66,7%

Неналоговые доходы = 250,2 *100 / 9026,4 = 2,7%

Безвозмездные перечисления = 1963,5 *100 / 9026,4 = 21,7%

Доходы целевых бюджетных фондов = 653,2 *100 / 9026,4 = 7,2%

Доходы от предпринимательской и иной приносящей доход деятельности = 129,9 *100 / 9026,4 = 1,4%

Анализ

проекта бюджета субъекта федерации

|

Наименование Показателя |

Предыдущий Год |

По плану |

Абсолютное отклонение показателя, млн.руб. |

Темп роста, % |

Изменение удельного веса показателя, % |

||

|

Значение, млн.руб. |

Удельный вес, % |

Значение, млн.руб. |

Удельный вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ДОХОДЫ: |

|||||||

|

1. Налоговые доходы |

6029,6 |

66,7 |

7446,5 |

70,9 |

1416,9 |

23,4 |

4,2 |

|

2. Неналоговые доходы |

250,2 |

2,7 |

295,9 |

2,8 |

45,7 |

18,2 |

0,1 |

|

3. Безвозмездные перечисления |

1963,5 |

21,7 |

1932,1 |

18,4 |

-31,4 |

-1,6 |

-3,3 |

|

4. Доходы целевых бюджетных фондов |

653,2 |

7,2 |

664,3 |

6,3 |

11,1 |

1,6 |

-0,9 |

|

5. Доходы от предпринимательской и иной приносящей доход деятельности |

129,9 |

1,4 |

155,2 |

1,4 |

25,3 |

19,4 |

0 |

|

Всего: |

9026,4 |

100 |

10494,0 |

100 |

1467,6 |

16,2 |

- |

|

Источники финансирования дефицита бюджета: |

|||||||

|

1. Кредиты коммерческих банков |

400,3 |

49,1 |

2974,5 |

49,1 |

2574,2 |

643,0 |

0 |

|

2. Бюджетные ссуды |

63 |

7,7 |

466,5 |

7,7 |

403,5 |

640,4 |

0 |

|

3. Прочие источники |

350,7 |

43,0 |

2604,9 |

43,0 |

2254,2 |

642,7 |

0 |

|

Всего |

814 |

100 |

6058,1 |

100 |

5244,1 |

644,2 |

- |

|

РАСХОДЫ: |

|||||||

|

1. Государственное управление и местное самоуправление |

223,3 |

2,2 |

31,0 |

0,1 |

-202,3 |

-620,3 |

-2,1 |

|

2. Правоохранительная деятельность, обеспечение безопасности государства |

196,3 |

1,9 |

27,3 |

0,1 |

-169 |

-619 |

-1,8 |

|

3. Промышленность, энергетика и строительство |

123,7 |

1,2 |

999,9 |

6,0 |

876,2 |

708,3 |

4,8 |

|

4. Сельское хозяйство и рыболовство |

112,9 |

1,1 |

999,9 |

6,0 |

887 |

785,6 |

4,9 |

|

5. Транспорт, дорожное хозяйство, связь и информатика |

358,8 |

3,6 |

999,9 |

6,0 |

641,1 |

178,6 |

2,4 |

|

6. Образование |

633,4 |

6,4 |

2130,3 |

12,8 |

1496,9 |

236,3 |

6,4 |

|

7. Культура, искусство и кинематография |

101,1 |

1,0 |

999,9 |

6,0 |

898,8 |

889,0 |

5,0 |

|

8. Здравоохранение и физическая культура |

415,5 |

4,2 |

1962,4 |

11,8 |

1546,9 |

372,2 |

7,6 |

|

9. Социальная политика |

487,3 |

4,9 |

1983,4 |

11,9 |

1496,1 |

307,0 |

7,0 |

|

10. Обслуживание государственного долга |

145,5 |

1,4 |

999,9 |

6,0 |

854,4 |

587,2 |

4,6 |

|

11. Жилищно-коммунальное хозяйство |

13,3 |

0,1 |

999,9 |

6,0 |

986,6 |

7418,0 |

5,9 |

|

12. Финансовая помощь бюджетам других уровней |

5967,7 |

60,6 |

1437,7 |

8,6 |

-4530 |

-315,0 |

-52,0 |

|

13. Целевые бюджетные фонды |

436,5 |

4,4 |

1500,6 |

9,0 |

1064,1 |

243,7 |

4,6 |

|

14 Прочие расходы |

625,1 |

6,3 |

1479,4 |

8,9 |

854,3 |

136,6 |

2,6 |

|

Всего |

9840,4 |

100 |

16552 |

100 |

6711,6 |

68,2 |

- |

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 400,3 *100 / 814 = 49,1%

Бюджетные ссуды = 63 * 100 / 814 = 7,7%

Прочие источники = 350,7 *100 / 814 = 43,0%

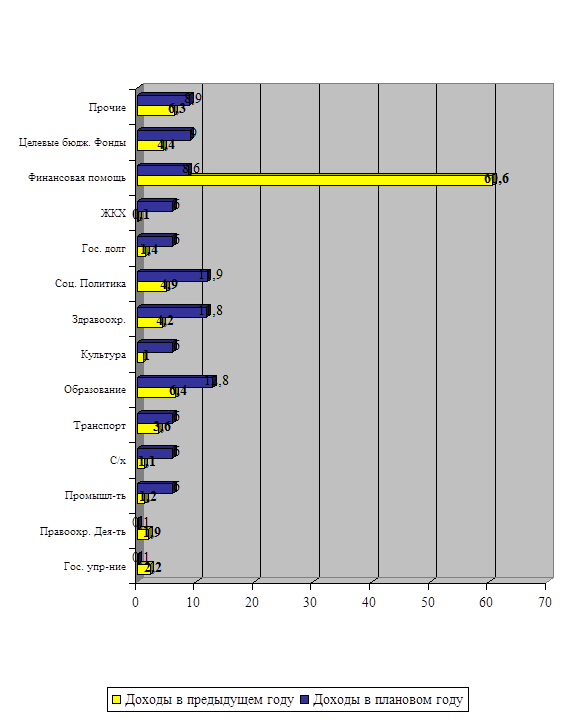

Удельный вес расходов за предыдущий год составили:

Государственное управление и местное самоуправление = 223,3 *100 / 9840,4 = 2,2%

Правоохранительная деятельность, обеспечение безопасности государства = 196,3*100 / 9840,4 = 1,9%

Промышленность, энергетика и строительство = 123,7*100 / 9840,4 = 1,2%

Сельское хозяйство и рыболовство = 112,9*100 / 9840,4 = 1,1%

Транспорт, дорожное хозяйство, связь и информатика = 358,8*100 / 9840,4 = 3,6%

Образование = 633,4*100 / 9840,4 = 6,4%

Культура, искусство и кинематография = 101,1*100 / 9840,4 = 1,0%

Здравоохранение и физическая культура = 415,5*100 / 9840,4 = 4,2%

Социальная политика = 487,3*100 / 9840,4 = 4,9%

Обслуживание государственного долга = 145,5*100 / 9840,4 = 1,4%

ЖКХ = 13,3*100 / 9840,4 = 0,1%

Финансовая помощь бюджетам других уровней = 5967,7*100 / 9840,4 =60,6%

Целевые бюджетные фонды = 436,5*100 / 9840,4 = 4,4%

Прочие расходы = 625,1*100 / 9840,4 = 6,3%

2. Рассчитаем бюджет субъекта Российской Федерации на следующий год.

Налоговые доходы = 6029,6 + 23,5% = 7446,5

Неналоговые доходы = 250,2 + 18,3% = 295,9

Безвозмездные перечисления = 1963,5 – 1,6% = 1932,1

Доходы целевых бюджетных фондов = 653,2 + 1,7% = 664,3

Доходы от предпринимательской и иной приносящей доход деятельности = 129,9 + 19,5% = 155,2

Всего = 7446,5 + 295,9 + 1932,1 + 664,3 + 155,2 = 10494,0

Источники финансирования дефицита бюджета (регулирующие доходы) составят 36,6% от общей суммы доходов, то есть:

10494,0 – 63,4%

х – 100%

х = (10494,0 * 100) / 63,4 = 16552,1

16552,1 * 36,6% = 6058,1

Посчитаем сколько приходится на долю каждого источника финансирования дефицита бюджета, исходя из их процентного соотношения в предыдущем году:

Кредиты коммерческих банков = 6058,1 * 49,1% = 2974,5

Бюджетные ссуды = 6058,1 * 7,7% = 466,5

Прочие источники = 6058,1 * 43,0% = 2604,9

Расходы на планируемый период составят:

1) На финансирование образования = (10494 * 20,3) / 100 = 2130,3

- здравоохранения и физической культуры = (10494*18,7)/100 = 1962,4

- на социальную политику = (10494 * 18,9)/100 = 1983,4

- на целевые бюджетные фонды = (10494 * 14,3)/100 = 1500,6

- на финансовую помощь бюджетам других уровней = (10494 * 13,7)/100 = 1437,7

- на прочие расходы = (10494 * 14,1)/100 = 1479,7

2) – на государственное управление местное самоуправление:

223,3 (1,139 – 1) = 31,0

- на правоохранительную деятельность = 196,3 (1,139 – 1) = 27,3

- на оставшиеся статьи расходов бюджета приходится = 6058,1 – 31,0 – 27,3 = 5999,8

Следовательно, на каждую статью = 5999,8 / 6 = 999,9

Всего расходов по плану: = 2130,3 + 1962,4 + 1983,4 + 1500,6 + 1437,7 + 1479,7 + 31,0 + 27,3 + 5999,8 = 16552

3. Рассчитаем удельный вес показателей доходов и расходов бюджета по плану:

Удельный вес показателей по плану = Значение показателя по плану *100% / Общее значение показателей по плану

Налоговые доходы = 7446,5 *100 / 10494 = 70,9%

Неналоговые доходы = 295,9 *100 / 10494 = 2,8%

Безвозмездные перечисления = 1932,1 *100 / 10494 = 18,4%

Доходы целевых бюджетных фондов = 664,3 *100 / 10494 = 6,3%

Доходы от предпринимательской и иной приносящей доход деятельности = 155,2*100 / 10494 = 1,4%

Расходы на планируемый период составят:

Государственное управление и местное самоуправление = 31,0*100 / 16552 = 0,1%

Правоохранительная деятельность, обеспечение безопасности государства = 27,3*100 / 16552 = 0,1%

Промышленность, энергетика и строительство = 999,9*100 / 16552 = 6,0%

Сельское хозяйство и рыболовство = 999,9*100 / 16552 = 6,0%

Транспорт, дорожное хозяйство, связь и информатика = 999,9*100 / 16552 = 6,0%

Образование = 2130,3*100 / 16552 = 12,8%

Культура, искусство и кинематография = 999,9*100 / 16552 = 6,0%

Здравоохранение и физическая культура = 1962,4*100 / 16552 = 11,8%

Социальная политика = 1983,4*100 / 16552 = 11,9%

Обслуживание государственного долга = 999,9*100 / 16552 = 6,0%

ЖКХ = 999,9*100 / 16552 = 6,0%

Финансовая помощь бюджетам других уровней = 1437,7*100% / 16552 = 8,6%

Целевые бюджетные фонды = 1500,6*100% / 16552 = 9,0%

Прочие расходы = 1479,4*100 / 16552 = 8,9%

4. Находим абсолютное отклонение показателей:

Абсолютное отклонение показателей = Значение показателя по плану – Значение показателя в предыдущий год

Налоговые доходы = 7446,5 – 6029,6 = 1416,9 млн. руб.

Неналоговые доходы = 295,9 – 250,2 = 45,7 млн. руб.

Безвозмездные перечисления = 1932,1 – 1963,5 = - 31,4 млн. руб.

Доходы целевых бюджетных фондов = 664,3 – 653,2 = 11,1 млн. руб.

Доходы от предпринимательской и иной приносящей доход деятельности = 155,2 – 129,9 = 25,3 млн. руб.

Всего = 10494 – 9026,4 = 1467,6 млн. руб.

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 2974,5 – 400,3 = 2574,2 млн. руб.

Бюджетные ссуды = 466,5 - 63 = 403,5 млн. руб.

Прочие источники = 2604,9 – 350,7 = 2254,2 млн. руб.

Всего = 6058,1 - 814 = 5244,1 млн. руб.

Расходы на планируемый период составят:

Государственное управление и местное самоуправление = 31 – 223,3 = - 202,3 млн. руб.

Правоохранительная деятельность, обеспечение безопасности государства = 27,3 – 196,3 = - 169,0 млн. руб.

Промышленность, энергетика и строительство = 999,9 – 123,7 = 876,2 млн. руб.

Сельское хозяйство и рыболовство = 999,9 – 112,9 = 887,0 млн. руб.

Транспорт, дорожное хозяйство, связь и информатика = 999,9 – 358,8 = 641,1 млн. руб.

Образование = 2130,3 – 633,4 = 1496,9 млн. руб.

Культура, искусство и кинематография = 999,9 – 101,1 = 898,8 млн. руб.

Здравоохранение и физическая культура = 1962,4 – 415,5 = 1546,9 млн. руб.

Социальная политика = 1983,4 – 487,3 = 1496,1 млн. руб.

Обслуживание государственного долга = 999,9 – 145,5 = 854,4 млн. руб.

ЖКХ = 999,9 – 13,3 = 986,6 млн. руб.

Финансовая помощь бюджетам других уровней = 1437,7 – 5967,7 = - 4530,0 млн. руб.

Целевые бюджетные фонды = 1500,6 – 436,5 = 1064,1 млн. руб.

Прочие расходы = 1479,4 – 625,1 = 854,3 млн. руб.

Всего = 16552 – 9840,4 = 6711,6 млн. руб.

5. Рассчитаем темп роста:

Темп роста = ((Значение наибольшего показателя / Значение наименьшего показателя)*100%) – 100%

Налоговые доходы = ((7446,5 / 6029,6)*100) – 100 = 23,4%

Неналоговые доходы = ((295,9 / 250,2)*100)-100 = 18,2%

Безвозмездные перечисления = - ((1963,5 / 1932,1) *100) –100 = - 1,6%

Доходы целевых бюджетных фондов = ((664,3 / 653,2)*100) –100 = 1,6%

Доходы от предпринимательской и иной приносящей доход деятельности = ((155,2 / 129,9) *100) – 100 = 19,4%

Всего = ((10494 / 9026,4) *100) – 100 = 16,2%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = ((2974,5 / 400,3) *100) – 100 = 643,0%

Бюджетные ссуды = ((466,5 / 63) *100) – 100 = 640,4%

Прочие источники = ((2604,9 / 350,7)*100) – 100 = 642,7%

Всего = ((6058,1 / 814 ) *100) – 100 = 644,2%

Расходы на планируемый период составят:

Государственное управление и местное самоуправление = - ((223,3 / 31)*100) – 100 = - 620,3%

Правоохранительная деятельность, обеспечение безопасности государства = - ((196,3 / 27,3) *100) – 100 = - 619,0%

Промышленность, энергетика и строительство = ((999,9 / 123,7) * 100) – 100 = 708,3%

Сельское хозяйство и рыболовство = ((999,9 / 112,9) * 100) – 100 = 785,6%

Транспорт, дорожное хозяйство, связь и информатика = ((999,9 / 358,8) * 100) – 100 = 178,6%

Образование = ((2130,3 / 633,4) * 100) – 100 = 236,3%

Культура, искусство и кинематография = ((999,9 / 101,1) *100) – 100 = 889,0%

Здравоохранение и физическая культура = ((1962,4 / 415,5) * 100) – 100 = 372,2%

Социальная политика = ((1983,4 / 487,3) * 100) – 100 = 307,0%

Обслуживание государственного долга = ((999,9 / 145,5) *100) – 100 = 587,2%

ЖКХ = ((999,9 / 13,3) *100) – 100 = 7418,0%

Финансовая помощь бюджетам других уровней = - ((5967,7 / 1437,7) *100) – 100 = - 315%

Целевые бюджетные фонды = ((1500,6 / 436,5) *100) – 100 = 243,7%

Прочие расходы = ((1497,4 / 625,1) *100) – 100 = 136,6%

Всего: ((16552 / 9840,4)*100) – 100 = 68,2%

6. Рассчитаем изменение удельного веса показателя:

Изменение удельного веса показателя = Удельный все по плану – Удельный вес в предыдущем году

Налоговые доходы = 70,9 – 66,7 = 4,2%

Неналоговые доходы = 2,8 – 2,7 = 0,1%

Безвозмездные перечисления = 18,4 – 21,7 = - 3,3%

Доходы целевых бюджетных фондов = 6,3 – 7,2 = - 0,9%

Доходы от предпринимательской и иной приносящей доход деятельности = 1,4 – 1,4 = 0%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 49,1 – 49,1 = 0%

Бюджетные ссуды = 7,7 – 7,7 = 0%

Прочие источники = 43,0 – 43,0 = 0%

Расходы на планируемый период составят:

Государственное управление и местное самоуправление = 0,1 – 2,2 = - 2,1%

Правоохранительная деятельность, обеспечение безопасности государства = 0,1 – 1,9 = - 1,8%

Промышленность, энергетика и строительство = 6,0 – 1,2 = 4,8%

Сельское хозяйство и рыболовство = 6,0 – 1,1 = 4,9%

Транспорт, дорожное хозяйство, связь и информатика = 6,0 - 3,6 = 2,4%

Образование = 12,8 – 6,4 = 6,4%

Культура, искусство и кинематография = 6,0 – 1,0 = 5,0%

Здравоохранение и физическая культура = 11,8 – 4,2 = 7,6%

Социальная политика = 11,9 – 4,9 = 7,0%

Обслуживание государственного долга = 6,0 – 1,4 = 4,6%

ЖКХ = 6,0 – 0,1 = 5,9%

Финансовая помощь бюджетам других уровней = 8,6 – 60,6 = - 52,0%

Целевые бюджетные фонды = 9,0 – 4,4 = 4,6%

Прочие расходы = 8,9 – 6,3 = 2,6%

7. Определим дефицит бюджета

Определим разницу суммы доходов между плановым годом и предыдущим = 16552 – 9840,4 = 6711,6

Согласно формуле Tj = Дбj: Дj, рассчитаем период , в течение которого бюджет может стать бездефицитным:

Tj = 6058,1 / (5244,1 + 1467,6) = 0,9

но так как Тj < 1, то рассчитаем по формуле

Тj = Дбj : Дj . 12, Tj = 0,9 * 12 = 12,9 года

Таким образом, бюджет станет бездефицитным через 12,9 года.

Определим структуру доходной и расходной части бюджета в текущем и следующем году и представим ее в виде диаграмм (Рис. 1 и 2).

Рис. 1 Структура доходной части бюджета

Рис. 2 Структура расходной части бюджета

Так как Тj < 1, рассчитаем бюджетные показатели по второму варианту:

10494 * 63,3% = 6642,7

10494 * 36,7% = 3851,3

Тогда, расходы на планируемый период составят:

1) На финансирование образования = (6642,7 * 20,3) / 100 = 1348,5

- здравоохранения и физической культуры = (6642,7 *18,7)/100 = 1242,2

- на социальную политику = (6642,7 * 18,9)/100 = 1255,5

- на целевые бюджетные фонды = (6642,7 * 14,3)/100 = 979,9

- на финансовую помощь бюджетам других уровней = (6642,7 * 13,7)/100 = 910,0

- на прочие расходы = (6642,7 * 14,1)/100 = 936,6

2) – на государственное управление местное самоуправление:

223,3 (1,139 – 1) = 31,0

- на правоохранительную деятельность = 196,3 (1,139 – 1) = 27,3

- на оставшиеся статьи расходов бюджета приходится = 3851,3 – 31,0 – 27,3 = 3793

Следовательно, на каждую статью = 3793 / 6 = 632,2

Всего расходов по плану: 1348,5 + 1242,2 + 1255,5 + 979,9 + 910,0 + 936,6 + 31,0 + 27,3 + 3793 = 10524

8. Рассчитаем коэффициент автономии, коэффициент финансовой зависимости бюджета, коэффициент бюджетной задолженности:

1) Предыдущий год: Ка = 9026,4 / 9840,4 = 0,92

Плановый год: Ка = 10494 / 16552 = 0,63

2) Предыдущий год: Кфз = 814 / 9840,4 = 0,08

Плановый год: Кфз = 6058,1 / 16552 = 0,37

3) Предыдущий год: Кбз = 814 / 9840,4 = 0,08

Плановый год: Кбз = 6058,1 / 16552 = 0,37

Таким образом, состояние бюджета по предыдущему году по показателям таково:

Ка – абсолютно устойчивое;

Кфз – абсолютно устойчивое;

Кбз – абсолютно устойчивое.

По плановому году:

Ка – абсолютно устойчивое;

Кфз – абсолютно устойчивое;

Кбз – критическое.

Выводы:

1. Доходная часть бюджета субъекта федерации возросла за счет налоговых (темп роста +23,4%), неналоговых доходов (темп роста +18,2%) и доходов от предпринимательской деятельности (темп роста +19,4%).

2. Возрос дефицит бюджета на 644,2%. Источниками финансирования дефицита бюджета в основном являются кредиты коммерческих банков и прочие источники.

3. Приоритетом в расходовании бюджетных средств в предыдущем году была финансовая помощь бюджетам других ровней (60,6%). В плановом году приоритеты изменились. Основные средства предполагается направить на поддержание непроизводственной сферы, а именно: образование (12,8%), здравоохранение и физическая культура (11,8%), социальная политика (11,9%).

В общем можно сказать, что такое распределение и неоправданное увеличение расходов в плановом году не приведет экономику субъекта федерации к стабильности и процветанию. По нашим расчетам при таком положении бюджет станет бездефицитным только через 12,9 лет.

В этой связи становится очевидным тот факт, что необходимо пересматривать бюджетную политику данного региона: брать меньше кредитов, более грамотно перераспределять имеющиеся ограниченные ресурсы, совершенствовать налоговую базу, поощрять предпринимательство и т.д.

Заключение

В ходе исследования было выяснено, что государственный долг является наиболее полной количественной характеристикой кредитных отношений государства, отражающейся в статистической отчетности. Величина государственного долга показывает лишь одну результативную сторону отношений: задолженность государства (муниципалитета), образовавшуюся за период, соответствующий количеству лет функционирования самого долгосрочного действующего займа, срок погашения которого наступает в текущем году.

Государственный долг делится на: внешний и внутренний, который складывается из: задолженности по реализованным обязательствам государственных займов; задолженности по казначейским обязательствам; по заимствованиям средств ссудного фонда; средств, мобилизованных сберегательной и страховой системами.

Наличие государственного долга предполагает проведение мероприятий по управлению им, в число которых входят:

- выплата доходов кредиторам и погашение займов;

- изменение условий выпущенных займов;

- определение условий эмиссии;

- выпуск новых займов.

В практической части данной работы был проанализирован бюджет субъекта федерации за предыдущий и плановый год. Сделав анализ этого бюджета, мы вправе заключить, что основными доходами бюджета (как в предыдущем, так и в плановом году) является налоговые доходы и безвозмездные перечисления. При этом темп роста налоговых доходов составил 23,4%; а безвозмездных перечислений –1,6%.

К сожалению, приходится констатировать, что бюджет и в предыдущем, и в плановом году является дефицитным. При таком развитии экономики субъекта федерации бюджет станет бездефицитным через 12,9 года. Дефицит бюджета покрывается в основном за счет кредитов коммерческих банков и прочих источников. В общем, доходы бюджета возросли на 16,2%. Однако, долг по кредитам увеличился в сотни раз больше (+644,2%).

В предыдущем году более половины денежных средств субъекта федерации расходовалась на оказание финансовой помощи бюджетам других уровней. В плановом году предпочтение за нематериальной сферой производства.

В заключении хотелось бы высказать некоторые предложения по увеличению доходной части бюджета. Для того, чтобы получить прирост денежных средств в доходы бюджета необходимо сделать следующее:

1. Усовершенствовать систему налогообложения юридических и физических лиц. А именно, применить политику понижения налоговых ставок, что позволит наладить работу малого бизнеса, сделает предприятия субъекта федерации привлекательными для инвестирования капитала отечественных и зарубежных инвесторов. Все это, как следствие, приведет к увеличению налоговых доходов, поступаемых в казну.

2. Необходимо больше средств вкладывать в промышленность, энергетику, сельское хозяйство, что позволит сконцентрировать капитал в данном регионе, поскольку сразу можно будет снизить долю импорта.

3. Одним из важнейших условий развития экономики должно стать повышение жизненного уровня населения, которое, в свою очередь, является непосредственным участником процесса потребления конечных продуктов, стоимость которых включается в валовой внутренний продукт.

4. Нужно повышать производительность труда, которое также будет способствовать росту доходов бюджета. А это возможно осуществить только имея образованные и здоровые кадры. В этой связи приоритетными становятся образование и здравоохранение.

Предложений по совершенствованию бюджета может быть высказано множество. Однако каждое из них требует больших затрат ума, энергии и сил. В этом плане осуществление этих предложений будет зависеть от желания и способностей руководителей субъекта федерации.

Список литературы

1. Баранова Л.Г. Бюджетный процесс в Российской Федерации: Учеб. пособие. – М.: Перспектива,1998.-344с.

2. Бирюкова С.Ю. Кризис 1998 и российский бизнес // ЭКО. - 2000. - №4. – С.34-37.

3. Боди Э.Финансы: Учеб. пособие. – М.: Издательский дом «Вильямс», 2000.-378с.

4. Большой экономический словарь / Под ред. А.Н.Азрилияна.-М.: Фонд «Правовая культура»,1994.-С.112.

5. Бюджетная система России: Учебник для вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА,2002.-540с.

6. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-М,2001.-615с.

7. Бюджетные отношения в РФ: Новые подходы к анализу и правовому регулированию / Под ред. В.И. Ленина, А.Н. Швецова. - М.: Формула права,2001.-389с.

8. Долан Э.Д. Деньги, банки и денежно-кредитная политика. – СПб., 1998.-456с.

9. Ковалева А.М. Финансы. - М.: Финансы и статистика,1996.-423с.

10. Курс экономической теории/Под ред. А.Н.Тура, М.И.Плотницкого.-Мн., 1998.-426с.

11. Курс экономической теории/Под ред. М.Н.Чепурина.-М., 1999.-727с.

12. Никитин С.Я. Государственное финансовое и денежно-кредитное регулирование экономики. – СПб.:Изд-во СПбУЭФ,1996.-450с.

13. Финансы, денежное обращение и кредит. Учебник/Под ред. В.К.Сенчагова и др. — М.: Проспект, 1999.-402с.

14. Финансы: Учеб. для вузов / Под ред. М.В. Романовского и др. – М.: Юрайт, 1999.-436с.

15. Финансы: Учебник для вузов / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2000.-482с.

16. Финансы / Под ред. В.М.Родионовой. - М.: Финансы и статистика, 1995.-382с.

17. Финансы: Учебное пособие / Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.-386с.

18. Якобсон Л.И. Экономика общественного сектора: основы теории государственных финансов: Учебник для вузов. – М.: Аспект Пресс,1996.-347с.