Глава 2 Практическая работа

Составить два варианта

проекта бюджета области на следующий год по данным отчетного года, рассчитать

сумму собственных (закрепленных) и регулирующих доходов, определить удельный

вес расходов, направляемых в сферу материального производства и в

нематериальную сферу (построить гистограмму), размер дефицита (профицита) территориального бюджета.

Для проведения расчетов

собственные доходы области принимаются в размере 63,4 % общей суммы доходов

бюджета, регулирующие - 36,6 %.

В следующем году планируется

увеличить:

1) налоговые

доходы на 23,5 %;

2)

неналоговые доходы от имущества, находящегося в государственной собственности,

от деятельности государственных организаций, прочие неналоговые доходы на 18,3

%;

3) доходы

целевых бюджетных фондов на 1,7 %;

4) доходы от

предпринимательской и иной приносящей доход деятельности на 19,5 %.

Безвозмездные перечисления

уменьшатся на 1,6 %.

Состав статей доходной и

расходной части бюджета, состав и структура

источников финансирования дефицита

бюджета принимаются в соответствии с выбранным вариантом.

По первому варианту проекта

бюджета прирост доходов бюджета направляется на финансирование

расходов бюджета в следующих размерах:

1) 63,3 % общей

суммы прироста доходов бюджета направляется на финансирование в следующих

размерах: образования - 20,3 %, здравоохранения и физической культуры - 18,7 %,

социальной политики - 18,9 %, целевых бюджетных фондов - 14,3 %, финансовой

помощи бюджетам других уровней - 13,7 %, прочих расходов -14,1 %;

2) 36,7 % общей

суммы прироста доходов бюджета направляется на финансирование других статей

бюджета, при этом первоначально планируются расходы на содержание, обеспечение

деятельности органов государственного управления и местного самоуправления, правоохранительную деятельность, обеспечение

безопасности государства, другие статьи бюджета увеличиваются на равные суммы в

пределах остатка прироста доходов бюджета.

Прирост расходов на

содержание, обеспечение деятельности органов государственного управления и

местного самоуправления, правоохранительную

деятельность, обеспечение безопасности государства планируется по

формуле:

ΔПi

= Сi (Иj-1), (1)

где ΔПi — прирост

расходов на содержание, обеспечение деятельности органов государственного управления

и местного самоуправления или

прирост расходов на правоохранительную деятельность, обеспечение безопасности государства в

плановом периоде, р.;

Сi — соответственно расходы на содержание, обеспечение деятельности органов

государственного управления и местного

самоуправления или расходы

на правоохранительную

деятельность, обеспечение

безопасности государства в отчетном году, р.;

Иj - индекс инфляции в плановом

периоде, доли единицы.

Для проведения расчетов

используется значение Иj

= 1,139.

В процессе выполнения работы

определить структуру доходной и расходной части бюджета в отчетном и следующем

году. Результаты должны быть оформлены в виде диаграмм. Исходя из наметившейся

тенденции роста собственных доходов бюджета определить, через сколько лет

бюджет может стать бездефицитным, если прирост доходов прежде всего направлять

на финансирование дефицита бюджета. Сделать соответствующий расчет. Расчеты

осуществить по формуле

Tj = Дбj:

ΔДj, ( 2 )

где Tj - период, в течение которого бюджет

может стать бездефицитным, годы;

Дбj - дефицит бюджета в плановом

периоде, млн. руб.;

ΔДj - общий прирост доходов бюджета в

плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение,

которого бюджет может стать бездефицитным, рассчитывается по формуле (3):

Тj = Дбj : ΔДj . 12. (3)

В случае, если Tj < 1

года, проводится расчет бюджетных показателей но второму варианту, который

включает прежде всего расчет суммы средств, необходимых для погашения дефицита

бюджета в плановом периоде. Эта сумма вычитается из общего прироста доходов

бюджета. Оставшийся прирост доходов бюджета по плану на следующий год

распределяется по методике, изложенной для расчета первого варианта бюджета

области.

Расчеты других бюджетных

показателей осуществляются по аналогии с первым вариантом проекта бюджета.

Для оценки состояния бюджета

рассчитываются коэффициент автономии, коэффициент финансовой зависимости

бюджета, коэффициент бюджетной задолженности:

Ка = Дс : Д, (4)

где Ka — коэффициент автономии, доли единицы;

Дс —

собственные доходы бюджета, р.;

Д - общая сумма доходов

бюджета, р.

Кфз = Др :

Д, (5)

где Кфз

- коэффициент финансовой зависимости, доли единицы;

Др —

регулирующие доходы бюджета, р.

Кбз = 3 : Р, (6)

где Кбз

— коэффициент бюджетной задолженности, доли единицы;

3 - бюджетная

задолженность, р.;

Р - общая сумма бюджетных

расходов, р.

Бюджетная задолженность

представлена расходами по финансированию государственного долга,

источниками финансирования дефицита бюджета: бюджетные ссуды, кредитные

договоры, заключенные от имени субъекта Российской Федерации, другими источниками.

Состояние бюджета

субъекта Российской Федерации оценивается по следующим значениям

коэффициентов:

1) абсолютно

устойчивое состояние бюджета:

Ка = 0,6 -

0,7; Кфз = 0,3 - 0,4; Кбз

= 0,1 - 0,15;

2) нормальное

состояние бюджета:

Ка = 0,4 - 0,5;

Кфз = 0,5 - 0,6; Kбз = 0,16 -

0,25;

3)

неустойчивое состояние бюджета:

Ка = 0,2 -

0,3; Кфз = 0,7 - 0,8; Кбз

= 0,26 - 0,35;

4)

критическое состояние бюджета:

Ка = 0,05 -

0,1; Кфз = 0,9 - 0,95; Кбз

= 0,36 - 0,5.

Для характеристики изменения бюджетных показателей

рассчитываются темпы роста показателей.

Решение:

I.

Рассчитаем удельный вес показателей по предыдущему году:

Удельный

вес показателей по предыдущему году = Значение показателя по предыдущему году

*100% / Общее значение показателей по предыдущему году

Удельный

вес доходов за предыдущий год составили:

Налоговые

доходы = 15055*100% / 25254,1 = 59,61%

Неналоговые

доходы = 525,3*100% / 25254,1 = 2,08%

Безвозмездные перечисления = 7023,5 *100% / 25254,1 = 27,81%

Доходы

целевых бюджетных фондов = 1356,8 *100% /

25254,1 = 5,37%

Доходы

от предпринимательской и иной приносящей доход деятельности = 389,4 *100%

/ 25254,1 = 1,54%

Всего

= 24350*100% / 25254,1 = 96,41%

АНАЛИЗ

проекта бюджета

субъекта федерации

|

Наименование

Показателя

|

Предыдущий

Год

|

По плану

|

Абсолютное отклонение

показателя, млн.руб.

|

Темп роста, %

|

Изменение удельного веса

показателя, %

|

|

Значение, млн.руб.

|

Удельный вес, %

|

Значение, млн.руб.

|

Удельный вес, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

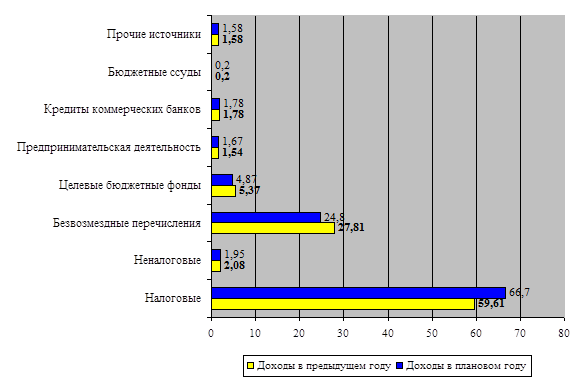

ДОХОДЫ:

|

|

|

|

|

|

|

|

|

1.

Налоговые доходы

|

15055

|

59,61

|

18592,9

|

66,7

|

3537,9

|

23,49

|

7,09

|

|

2.

Неналоговые доходы

|

525,3

|

2,08

|

543,6

|

1,95

|

18,3

|

3,48

|

-0,13

|

|

3.

Безвозмездные перечисления

|

7023,5

|

27,81

|

6911,1

|

24,8

|

-112,4

|

-1,62

|

-3,01

|

|

4.

Доходы целевых бюджетных фондов

|

1356,8

|

5,37

|

1358,5

|

4,87

|

1,7

|

0,12

|

-0,5

|

|

5.

Доходы от предпринимательской и иной приносящей доход деятельности

|

389,4

|

1,54

|

465,3

|

1,67

|

75,9

|

19,49

|

0,13

|

|

Всего:

|

24350,2

|

96,41

|

27871,4

|

100

|

3521,2

|

14,46

|

-

|

|

Источники

финансирования дефицита бюджета:

|

|

|

|

|

|

|

|

|

1.

Кредиты коммерческих банков

|

450,3

|

1,78

|

6419,7

|

1,78

|

5969,4

|

1325,64

|

0

|

|

2.

Бюджетные ссуды

|

52,9

|

0,2

|

3744,1

|

0,2

|

3691,2

|

6977,69

|

0

|

|

3.

Прочие источники

|

400,7

|

1,58

|

5924,2

|

1,58

|

5523,5

|

1378,46

|

0

|

|

Всего:

|

903,9

|

3,57

|

16089,7

|

100

|

15185,8

|

1680,03

|

-

|

|

РАСХОДЫ:

|

|

|

|

|

|

|

|

|

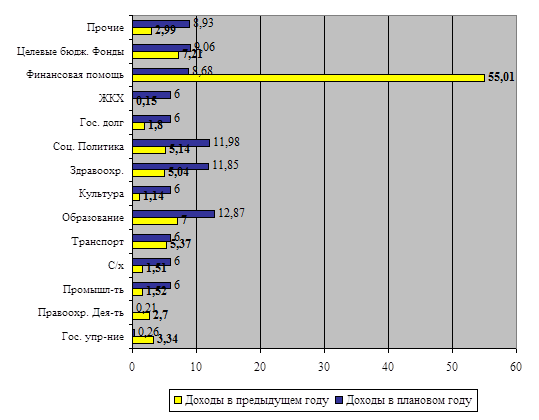

1.

Государственное управление и местное самоуправление

|

844,3

|

3,34

|

117,4

|

0,26

|

-726,9

|

-619,16

|

-3,08

|

|

2.

Правоохранительная деятельность, обеспечение безопасности государства

|

683,3

|

2,7

|

94,9

|

0,21

|

-588,4

|

-620,02

|

-2,49

|

|

3.

Промышленность, энергетика и строительство

|

385

|

1,52

|

2646,2

|

6,0

|

2261,2

|

587,32

|

4,48

|

|

4.

Сельское хозяйство и рыболовство

|

383,5

|

1,51

|

2646,2

|

6,0

|

2262,7

|

590,01

|

4,49

|

|

5.

Транспорт, дорожное хозяйство, связь и информатика

|

1356,2

|

5,37

|

2646,2

|

6,0

|

1290

|

95,11

|

0,63

|

|

6.

Образование

|

1769,5

|

7,00

|

5657,8

|

12,87

|

3888,3

|

219,74

|

5,87

|

|

7.

Культура, искусство и кинематография

|

289,9

|

1,14

|

2646,2

|

6,0

|

2356,3

|

812,79

|

4,86

|

|

8.

Здравоохранение и физическая культура

|

1274,4

|

5,04

|

5211,9

|

11,85

|

3937,5

|

308,96

|

6,81

|

|

9.

Социальная политика

|

1298,8

|

5,14

|

5267,7

|

11,98

|

3968,9

|

305,58

|

6,84

|

|

10.

Обслуживание государственного долга

|

456,6

|

1,8

|

2646,2

|

6,0

|

2189,6

|

479,54

|

4,2

|

|

11.

Жилищно-коммунальное хозяйство

|

39,5

|

0,15

|

2646,2

|

6,0

|

2606,7

|

6599,24

|

5,85

|

|

12.

Финансовая помощь бюджетам других уровней

|

13893

|

55,01

|

3818,3

|

8,68

|

-10074,7

|

-263,85

|

-46,33

|

|

13.

Целевые бюджетные фонды

|

1823,1

|

7,21

|

3985,6

|

9,06

|

2162,5

|

118,61

|

1,85

|

|

14

Прочие расходы

|

756,9

|

2,99

|

3929,8

|

8,93

|

3172,9

|

419,19

|

5,94

|

|

Всего

|

25254

|

100

|

43961,2

|

100

|

18707,2

|

74,07

|

-

|

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 450,3 *100% /

25254,1 = 1,78%

Бюджетные

ссуды = 52,9*100% / 25254,1 = 0,2%

Прочие

источники = 400,7 *100% / 25254,1 =

1,58%

Всего

= 903,9*100% / 25254,1 = 3,57%

Удельный

вес расходов за предыдущий год составили:

Государственное

управление и местное самоуправление = 844,3*100% / 25254,1 = 3,34%

Правоохранительная

деятельность, обеспечение безопасности государства = 683,3*100%

/ 25254,1 = 2,7%

Промышленность,

энергетика и строительство = 385,0*100% / 25254,1 = 1,52%

Сельское

хозяйство и рыболовство =383,5*100% /

25254,1 = 1,51%

Транспорт,

дорожное хозяйство, связь и информатика = 1356,2*100% / 25254,1 = 5,37%

Образование

= 1769,5*100% / 25254,1 = 7,0%

Культура,

искусство и кинематография = 289,9*100% / 25254,1 = 1,14%

Здравоохранение

и физическая культура = 1274,4*100% / 25254,1

= 5,04%

Социальная

политика = 1298,8*100% / 25254,1 =

5,14%

Обслуживание

государственного долга = 456,6*100% /

25254,1 = 1,8%

ЖКХ

= 39,5*100% / 25254,1 = 0,15%

Финансовая

помощь бюджетам других уровней = 13893*100% /

25254,1 = 55,01%

Целевые

бюджетные фонды = 1823,1*100% / 25254,1

= 7,21%

Прочие

расходы = 756,9*100% / 25254,1 = 2,99%

II.

Рассчитаем бюджет субъекта Российской Федерации на следующий год.

Налоговые

доходы = 15055 + 23,5% = 18592,9

Неналоговые доходы = 525,3 + 18,3% = 543,6

Безвозмездные перечисления = 7023,5 – 1,6% = 6911,1

Доходы

целевых бюджетных фондов = 1356,8 + 1,7% = 1358,5

Доходы от предпринимательской и иной приносящей доход

деятельности = 389,4 + 19,5% = 465,3

Всего = 18592,9 + 543,6 + 6911,1 + 1358,5 + 465,3 = 27871,4

Источники

финансирования дефицита бюджета (регулирующие доходы) составят 36,6% от общей

суммы доходов, то есть:

27871,4

– это 63,4%

43961,2

– это 100%

43961,2

* 36,6% / 100% = 16089,7

Посчитаем

сколько приходится на долю каждого источника финансирования дефицита бюджета,

исходя из их процентного соотношения в предыдущем году:

Кредиты

коммерческих банков = 16089,7 * 39,9% =

6419,7

Бюджетные

ссуды = 16089,7 * 23,27% = 3744,1

Прочие

источники = 16089,7 * 36,82% = 5924,2

Расходы

на планируемый период составят:

1)

На финансирование образования = (27871,4 * 20,3) / 100 = 5657,8

-

здравоохранения и физической культуры = (27871,4*18,7)/100 = 5211,9

-

на социальную политику = (27871,4 * 18,9)/100 = 5267,7

- на целевые бюджетные фонды

= (27871,4 * 14,3)/100 = 3985,6

- на финансовую помощь

бюджетам других уровней = (27871,4 * 13,7)/100

= 3818,3

- на прочие расходы =

(27871,4 * 14,1)/100 = 3929,8

2) – на государственное

управление местное самоуправление:

844,3 (1,139 – 1) = 117,4

- на правоохранительную

деятельность = 683,3 (1,139 – 1) = 94,9

- на оставшиеся статьи расходов бюджета приходится = 16089,7

– 117,4 – 94,9 = 15877,4

Следовательно, на каждую статью = 15877,4 / 6 = 2646,2

Всего

расходов по плану: 117,4 + 94,9 + 2646,2 + 2646,2 + 2646,2 + 5657,8 + 2646,2 +

5211,9 + 5267,7 + 2646,2 + 2646,2 + 3818,3 + 3985,6 + 3929,8 = 43961,2

III.

Рассчитаем удельный вес показателей доходов и расходов бюджета по плану:

Удельный вес показателей по плану = Значение показателя по

плану *100% / Общее значение показателей по плану

Налоговые

доходы = 18592,9*100 / 27871,4 = 66,7%

Неналоговые

доходы = 543,6*100 / 27871,4 = 1,95%

Безвозмездные перечисления = 6911,1*100 / 27871,4 = 24,8%

Доходы

целевых бюджетных фондов = 1358,5*100 /

27871,4 = 4,87%

Доходы

от предпринимательской и иной приносящей доход деятельности = 465,3*100 / 27871,4 = 1,67%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 117,4*100 / 43961,2 = 0,26%

Правоохранительная

деятельность, обеспечение безопасности государства = 94,9*100 / 43961,2 = 0,21%

Промышленность,

энергетика и строительство = 2646,2*100 / 43961,2 = 6,0%

Сельское

хозяйство и рыболовство = 2646,2*100 / 43961,2

= 6,0%

Транспорт,

дорожное хозяйство, связь и информатика = 2646,2*100 / 43961,2 = 6,0%

Образование

= 5657,8*100 / 43961,2 = 12,87%

Культура,

искусство и кинематография = 2646,2*100 / 43961,2 = 6,0%

Здравоохранение

и физическая культура = 5211,9*100 / 43961,2 = 11,85%

Социальная

политика = 5267,7*100 / 43961,2 = 11,98%

Обслуживание

государственного долга = 2646,2*100 / 43961,2

= 6,0%

ЖКХ

= 2646,2*100 / 43961,2 = 6,0%

Финансовая

помощь бюджетам других уровней = 3818,3*100% / 43961,2 = 8,68%

Целевые

бюджетные фонды = 3985,6*100% / 43961,2

= 9,06%

Прочие

расходы = 3929,8*100 / 43961,2 = 8,93%

IV. Находим

абсолютное отклонение показателей:

Абсолютное

отклонение показателей = Значение показателя по плану – Значение показателя в

предыдущий год

Налоговые

доходы = 18592,9 - 15055 = 3537,9 млн.

руб.

Неналоговые

доходы = 543,6 – 525,3 = 18,3 млн. руб.

Безвозмездные перечисления = 6911,1 – 7023,5 = -112,4 млн. руб.

Доходы

целевых бюджетных фондов = 1358,5 – 1356,8 = 1,7 млн. руб.

Доходы

от предпринимательской и иной приносящей доход деятельности = 465,3 – 389,4 =

75,9 млн. руб.

Всего

= 27871,4 – 24350,2 = 3521,2 млн. руб.

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 6419,7 – 450,3 = 5969,4 млн. руб.

Бюджетные

ссуды = 3744,1 – 52,9 = 3691,2 млн. руб.

Прочие

источники = 5924,2 – 400,7 = 5523,5 млн. руб.

Всего

= 16089,7 – 903,9 = 15185,8 млн. руб.

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 117,4 – 844,3 = -726,9 млн. руб.

Правоохранительная

деятельность, обеспечение безопасности государства = 94,9 – 683,3 = -588,4 млн. руб.

Промышленность,

энергетика и строительство = 2646,2 – 385 = 2261,2 млн. руб.

Сельское

хозяйство и рыболовство = 646,2 – 383,5 = 2262,7 млн. руб.

Транспорт,

дорожное хозяйство, связь и информатика = 2646,2 – 1356,2 = 1290 млн. руб.

Образование

= 5657,8 – 1769,5 = 3888,3 млн. руб.

Культура,

искусство и кинематография = 2646,2 – 289,9 =

2356,3 млн. руб.

Здравоохранение

и физическая культура = 5211,9 – 1274,4 = 3937,5 млн. руб.

Социальная

политика = 5267,7 – 1298,8 = 3968,9 млн. руб.

Обслуживание

государственного долга = 2646,2 – 456,6 = 2189,6 млн. руб.

ЖКХ

= 2646,2 – 39,5 = 2606,7 млн. руб.

Финансовая

помощь бюджетам других уровней = 3818,3 – 13893 = -10074,7 млн. руб.

Целевые

бюджетные фонды = 3985,6 – 1823,1 =

2162,5 млн. руб.

Прочие

расходы = 3929,8 – 756,9 = 3172,9 млн. руб.

Всего

= 43961,2 - 25254 = 18707,2 млн. руб.

V.

Рассчитаем темп роста:

Темп

роста = ((Значение наибольшего показателя / Значение наименьшего

показателя)*100%) – 100%

Налоговые доходы = ((18592,9/15055)*100) – 100 = 23,49%

Неналоговые

доходы = ((543,6 / 525,3)*100)-100 =

3,48%

Безвозмездные перечисления = - ((7023,5 / 6911,1) *100) –100 = - 1,62%

Доходы

целевых бюджетных фондов = ((1358,5 / 1356,8)*100) –100 = 0,12%

Доходы

от предпринимательской и иной приносящей доход деятельности = ((465,3 / 389,4)

*100) – 100 = 19,49%

Всего

= ((27871,4 / 24350,2) *100) – 100 = 14,46%

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = ((6419,7 / 450,3) *100) – 100 = 1325,64%

Бюджетные

ссуды = ((3744,1 / 52,9) *100) – 100 = 6977,69%

Прочие

источники = ((5924,2 / 400,7)*100) – 100

= 1378,46%

Всего

= ((16089,7 / 903,9) *100) – 100 = 1680,03%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = - ((844,3 / 117,4)*100) – 100 = -619,16%

Правоохранительная

деятельность, обеспечение безопасности государства = - ((683,3 / 94,9) *100) – 100 = -620,02%

Промышленность,

энергетика и строительство = ((2646,2 / 385) * 100) – 100 = 587,32%

Сельское

хозяйство и рыболовство = ((2646,2 / 383,5) * 100) – 100 = 590,01%

Транспорт,

дорожное хозяйство, связь и информатика =

((2646,2 / 1356,2) * 100) – 100 = 95,11%

Образование

= ((5657,8 / 1769,5) * 100) – 100 = 219,74%

Культура,

искусство и кинематография = ((2646,2 / 289,9) *100) – 100 = 812,79%

Здравоохранение

и физическая культура = ((5211,9 / 1274,4) * 100) – 100 = 308,96%

Социальная

политика = ((5267,7 / 1298,8) * 100) – 100 = 305,58%

Обслуживание

государственного долга = ((2646,2 / 456,6) *100) – 100 = 479,54%

ЖКХ

= ((2646,2 / 39,5) *100) – 100 = 6599,24%

Финансовая

помощь бюджетам других уровней = - ((13893 / 3818,3) *100) – 100 = - 263,85%

Целевые

бюджетные фонды = ((3985,6 / 1823,1) *100) – 100 = 118,61%

Прочие

расходы = ((3929,8 / 756,9) *100) – 100

= 419,19%

Всего:

((43961,2 / 25254)*100) – 100 = 74,07%

VI.

Рассчитаем изменение удельного веса показателя:

Изменение

удельного веса показателя = Удельный все по плану – Удельный вес в предыдущем

году

Налоговые

доходы = 66,7 – 59,61 = 7,09%

Неналоговые доходы = 1,95 – 2,08 =

-0,13%

Безвозмездные перечисления = 24,8 – 27,81 = -3,01%

Доходы

целевых бюджетных фондов = 4,87 – 5,37 = -0,5%

Доходы

от предпринимательской и иной приносящей доход деятельности = 1,67 – 1,54 =

0,13%

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 1,78 – 1,78 = 0%

Бюджетные

ссуды = 0,2 – 0,2 = 0%

Прочие

источники = 1,58 – 1,58 = 0%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 0,26 – 3,34 = -3,08%

Правоохранительная

деятельность, обеспечение безопасности государства = 0,21 – 2,7 = -2,49%

Промышленность,

энергетика и строительство = 6,0 – 1,52 = 4,48%

Сельское

хозяйство и рыболовство = 6,0 – 1,51 = 4,49%

Транспорт,

дорожное хозяйство, связь и информатика = 6,0 – 5,37 = 0,63%

Образование

= 12,87 – 7,0 = 5,87%

Культура,

искусство и кинематография = 6,0 – 1,14 = 4,86%

Здравоохранение

и физическая культура = 11,85 – 5,04 = 6,81%

Социальная

политика = 11,98 – 5,14 = 6,84%

Обслуживание

государственного долга = 6,0 – 1,8 = 4,2%

ЖКХ

= 6,0 – 0,15 = 5,85%

Финансовая

помощь бюджетам других уровней = 8,68 – 55,01 = -46,33%

Целевые

бюджетные фонды = 9,06 – 7,21 = 1,85%

Прочие

расходы = 8,93 - 2,99 = 5,94%

VII. Определим

дефицит бюджета

Определим

разницу суммы доходов между плановым годом

и предыдущим = 43961,2 – 25254,1 = 18707,1

Согласно

формуле Tj = Дбj: Дj,

рассчитаем период , в течение которого

бюджет может стать бездефицитным:

Tj = 16089,7

/ (15185,8 + 3521,2) = 0,86, но так как Тj < 1, то рассчитаем по формуле Тj = Дбj : Дj . 12, Tj = 0,86 * 12 = 10,3 года

Таким

образом, бюджет станет бездефицитным через 10,3 года.

Определим структуру доходной и расходной части бюджета в

текущем и следующем году и представим ее в виде диаграмм (Рис. 1 и 2).

Рис. 1 Структура доходной части бюджета

Рис. 2 Структура расходной части бюджета

Так

как Тj < 1, рассчитаем бюджетные показатели по второму варианту:

27871,4

* 63,3% = 17642,6

27871,4

* 36,7% = 10228,8

Тогда,

расходы на планируемый период составят:

1) На финансирование образования = (17642,6 * 20,3) / 100 = 3581,4

- здравоохранения и физической культуры = (17642,6 *18,7)/100 = 3299,1

- на социальную политику = (17642,6* 18,9)/100 = 3334,4

- на целевые бюджетные фонды = (17642,6 * 14,3)/100 = 2522,9

- на финансовую помощь бюджетам других уровней = (17642,6 *

13,7)/100 = 2417,0

- на прочие расходы = (17642,6 * 14,1)/100

= 2487,6

2) – на государственное

управление местное самоуправление:

844,4 (1,139 – 1) = 117,4

- на правоохранительную

деятельность = 683,3 (1,139 – 1) = 94,9

- на

оставшиеся статьи расходов бюджета приходится = 10228,8 – 117,4 – 94,9 =

10016,5

Следовательно,

на каждую статью = 10016,5 / 6 = 1669,4

Всего

расходов по плану: 117,4 + 94,9 + 1669,4 + 1669,4 + 1669,4 + 5657,8 + 1669,4 +

5211,9 + 5267,7 + 1669,4 + 1669,4 + 3818,3 + 3985,6 + 3929,8 = 38099,9

VIII. Рассчитаем коэффициент автономии, коэффициент финансовой

зависимости бюджета, коэффициент бюджетной задолженности:

1) Предыдущий год: Ка =

24350,2 / 25254,1 = 0,96

Плановый год: Ка

= 27871,4 / 43961,2 = 0,63

2) Предыдущий год: Кфз

= 903,9 / 25254,1 = 0,04

Плановый год: Кфз

= 16089,7 / 43961,2 = 0,37

3) Предыдущий год: Кбз = 903,9 / 25254 = 0,04

Плановый год: Кбз

= 16089,7 / 43961,2 = 0,37

Таким образом, состояние

бюджета по предыдущему году по показателям таково:

Ка –

абсолютно устойчивое;

Кфз –

абсолютно устойчивое;

Кбз –

абсолютно устойчивое.

По плановому году:

Ка –

абсолютно устойчивое;

Кфз –

абсолютно устойчивое;

Кбз –

критическое.

Таким

образом, можно сделать следующие выводы:

1.

Если говорить о доходах бюджета субъекта федерации, то становится очевидно, что

в доходной части наблюдается прирост, равный 14,46%. Однако, значительно

возросли источники финансирования дефицита бюджета (+1680,03%), что является

очень опасной тенденцией. Об этом также свидетельствует тот факт, что бюджет

субъекта федерации может стать бездефицитным только через 10,3 года.

2. Говоря о расходной части бюджета можно заострить внимание

на следующих моментах:

- произошло значительное увеличение вложений в материальную

сферу производству (промышленность, строительство, энергетика (+587,32%),

сельское хозяйство и рыболовство (+590,01%));

-

возросли финансовые вложения и в непроизводственную сферу (образование

(+219,74%); культура (+812,79%); здравоохранение (+308,58%); ЖКХ (+6599,24%));

-

сокращение расходов отмечено по следующим статьям бюджета субъекта федерации:

государственное управление (-619,16%); правоохранительная деятельность

(-620,02%); финансовая помощь бюджетам других уровней (-263,85%).

В

целом можно сказать, что бюджетная политика, проводимая субъектом федерации,

имеет позитивные тенденции. Но, по нашему мнению, нецелесообразно во столько

раз увеличивать финансовые вложения в материальную и нематериальную сферу за

счет огромных кредитов.

Правильнее

было бы создавать условия для развития бизнеса, регулировать налоговую

политику, за счет этого сокращать дефицит бюджета.