Оглавление

Введение……………………………………………………………………….3

Глава 1 Финансовая помощь субъектам Российской

Федерации,

муниципальным образованиям……………………………………..5

1.1. Сущность финансово-бюджетного

федерализма………………..5

1.2. Порядок перераспределения бюджетных

ресурсов:

механизм трасфертов……………………………………………...9

Глава 2 Практическая работа……………………………………………….17

Заключение…………………………………………………………………..33

Список литературы………………………………………………………….35

Введение

Одним из важнейших институтов государства является

бюджетная система. На протяжении тысячелетий существования государств

финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают

государственным и территориальным органам власти выполнение возложенных на них

функций. Бюджетная система позволяет осуществлять регулирование экономических и

социальных процессов в интересах членов общества.

Бюджет, денежное обращение - это зеркало государства, барометр его

экономического и социального состояния и политического положения. И как бы ни

доказывали сторонники первенства духовности и нравственности общества над

экономикой в целом и финансами в частности, многотысячелетняя история

государств на нашей планете свидетельствует об обратном. С разрушением

экономики, крахом финансов, отсутствием средств в бюджетной системе падают

духовность, нравственность и культура в обществе.

В рыночной экономике, в

условиях сузившихся возможностей государства оказывать влияние на

экономические процессы в стране, значительно возрастает роль бюджетной системы

как одного из важнейших инструментов государственного регулирования экономики.

Основной принцип, используемый при определении перечислений из

федерального бюджета, – выравнивание подушевых бюджетных расходов. Однако

трансферты – не единственный источник средств, поступающих в регионы из

федерального бюджета. Средства перечисляются через ссуды, субсидии, прямое

финансирование отдельных направлений деятельности (через отраслевые

министерства). Таким образом, общий объем перераспределяемых средств достигает

значительных размеров, а для некоторых регионов средства, получаемые из

вышестоящих бюджетов, составляют до половины их бюджетных доходов.

Потоки средств, направляемые

в регионы из федерального бюджета, затрудняют ответ на вопрос о финансовом

состоянии самого региона. Если предположить, что никаких финансовых вливаний

нет, то финансовое состояние региона может быть оценено по тому, сколько

собственных доходов имеет бюджет. Собственные доходы – это налоговые и

неналоговые поступления в региональные бюджеты без дополнительных поступлений

извне. В увеличении этой части доходов региональных бюджетов должно быть

заинтересовано и федеральное и региональное правительства. Именно величина

собственных доходов начнет являться тем показателем, который в большей степени

может характеризовать финансовое благополучие региона.

Объект исследования – бюджетное регулирование в

Российской Федерации.

Предмет

исследования – принципы организации финансовой помощи субъектам Российской

Федерации.

Цель

исследования – изучить принципы организации финансовой помощи субъектам

Российской Федерации.

Для реализации данной цели необходимо решить

следующие задачи:

- рассмотреть сущность финансово-бюджетного

федерализма;

- проанализировать порядок перераспределения

бюджетных ресурсов;

- выполнить практическое

задание по составлению проекта бюджета субъекта РФ на следующий год по данным

текущего года.

Разработанность темы в

экономической литературе достаточно велика. По данной проблематике

высказывались такие авторы, как: Г.Б.Поляк [1], М.В.Романовский [2],

А.Илларионов [7], Н.С.Максимова [12], В.Н.Сумароков [13], А.М.Ковалева [18].

Глава 1 Финансовая помощь субъектам Российской Федерации,

муниципальным образованиям

1.1. Сущность финансово-бюджетного федерализма

Конституцией Российской

Федерации 1993 г. закреплено федеративное устройство нашего государства,

которое основано на государственной целостности, единстве системы государственной власти,

разграничении предметов ведения и полномочий между органами государственной власти

Российской Федерации и органами государственной власти субъектов Российской

Федерации.

Субъектами Российской

Федерации являются республики в составе Российской Федерации, края, области,

автономные округа, автономная область, города Москва и Санкт-Петербург [10;

18].

В соответствии с

Конституцией РФ разграничены предметы ведения и полномочия между органами

государственной власти Российской Федерации и органами государственной власти

субъектов Федерации, в том числе в области бюджета. Каждый субъект Федерации

имеет свой бюджет, средства которого предназначены для обеспечения задач и

функций, отнесенных к предметам его ведения. В статье 15 Бюджетного кодекса он

назван региональным бюджетом. Административно-территориальные

(муниципальные) образования, составляющие территорию субъекта Федерации

согласно Конституции РФ, имеют свои бюджеты. Бюджет субъекта Федерации

(региональный бюджет) и свод бюджетов муниципальных образований (местных

бюджетов) составляют консолидированный бюджет субъекта Федерации. В свою

очередь свод региональных и местных бюджетов составляют территориальные

бюджеты.

Федеративное устройство

России, разграничение прав и полномочий между центром и субъектами Федерации

являются предпосылкой финансово-бюджетного федерализма.

Финансово-бюджетный

федерализм — это разделение полномочий между центральными органами власти,

властями субъектов Федерации и органами местного самоуправления в области

финансов, в частности, в бюджетной сфере [1].

Финансово-бюджетный

федерализм реализуется главным образом в ходе бюджетного процесса при

мобилизации бюджетных доходов и расходовании бюджетных средств.

Финансово-бюджетный федерализм базируется на следующих

основных принципах:

1)

законодательном разграничении полномочий по расходам между органами власти всех

уровней управления;

2)

обеспечении соответствующих органов власти необходимыми финансовыми ресурсами

для выполнения ими возложенных на них функций;

3)

обеспечении вертикального и горизонтального выравнивания доходов всех звеньев

бюджетной системы;

4) наличии

единых для каждого звена бюджетной системы формализованных прозрачных и всем

понятных методов регулирования бюджетов;

5)

самостоятельности и равноправии каждого бюджета, входящего в бюджетную

систему, которые выражаются в самостоятельности бюджетного процесса, в том

числе в определении направлений использования бюджетных средств,

подконтрольности исполнения бюджета соответствующим представительным органом

власти и т.д. [1; 2; 9]

Быстрому развитию

финансово-бюджетного федерализма в Российской Федерации способствовало принятие

ряда федеральных законов.

1. В

соответствии с Законом «Об основах бюджетного устройства и бюджетного процесса

в РСФСР» от 10 октября 1991 г. субъектам Федерации не устанавливаются размеры

доходов и расходов, они имеют право самостоятельно определять направления

использования бюджетных средств.

2. Закон РФ

«Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г.

разделил все налоги на федеральные, региональные и местные, закрепив их за

соответствующими бюджетами [6].

3. Важным

этапом в развитии финансово-бюджетного федерализма стал Закон РФ «Об основах

бюджетных прав и прав по формулированию и использованию внебюджетных фондов

представительных и исполнительных органов государственной власти республик в

составе Российской Федерации, автономной области, автономных округов, краев,

областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления»

от 15 апреля 1993 г. [5], в котором впервые в истории бюджета России был зафиксирован

важнейший принцип формирования местных бюджетов, основанный на расчете

минимального бюджета, то есть объема доходов местного бюджета, покрывающего

гарантируемые соответствующими вышестоящими органами власти минимально

необходимые расходы. В свою очередь, минимальные расходы местных бюджетов

должны рассчитываться на основе минимальных социальных и финансовых норм, т. е.

показателей минимально необходимой обеспеченности населения важнейшими

жилищно-бытовыми, социально-культурными и другими услугами.

4. В 1994 г.

в соответствии с Указом Президента РФ №2268 в механизм финансово-бюджетного

федерализма вводится новая форма перераспределения средств между федеральными и

региональными бюджетами — передача средств из федерального бюджета

региональным бюджетам путем формирования фонда финансовой поддержки регионов и

расчета размера выделяемых средств на основе специально разработанной формулы.

Этот метод стал также использоваться и во взаимоотношениях между региональными

и местными бюджетами. Применение его способствует объективизации межбюджетного

распределения средств.

Следует отметить, что

процесс создания финансово-бюджетного федерализма в России не закончился.

Предстоит решение ряда проблем:

1) полномочия

всех уровней власти по расходам должны полностью соответствовать имеющимся у

них полномочиям по доходам;

2) передача

расходов с бюджетов верхнего уровня на бюджеты нижнего уровня должна быть

полностью компенсирована одновременно передаваемыми доходами;

3) должны

быть устранены встречные финансовые потоки, когда доходы, создаваемые на

территории, изымаются в бюджет вышестоящего уровня, а затем в виде финансовой

помощи, дотаций и субвенций передаются вниз;

4) следует

максимально сократить использование такой формы межбюджетных отношений, как

средства, передаваемые по взаимным расчетам [7; 8].

С этой целью следует:

- более четко разграничить

бюджетные полномочия между различными уровнями власти;

-

фиксировать в федеральных и региональных законодательных актах согласованные

пропорции в совместных налогах;

- создать

более эффективный механизм корректировки диспропорций в формировании

территориальных бюджетов;

- создать

механизм межбюджетных отношений, основанный на принципах прозрачности,

гласности, равенстве возможностей получения помощи и льгот для всех территорий;

- внедрить в

практику формирования территориальных бюджетов нормативно-расчетные методы,

основанные на разработке исполнительными органами власти минимальных

государственных социальных стандартов, социальных и финансовых норм.

1.2. Порядок перераспределения бюджетных ресурсов:

механизм трасфертов

Взаимосвязи звеньев бюджетной системы реализуются через механизм

межбюджетных отношений, в основу которых в федеративных государствах должны

быть заложены принципы бюджетного федерализма.

Для обеспечения единой

методологии бюджетного регулирования регионов и устранения субъективного

подхода к формированию межбюджетных отношений Федерации и ее субъектов Указом

Президента РФ от 22.12.93 г. № 2268 со второго квартала 1994 г. был введен

новый порядок перераспределения бюджетных ресурсов, который условно можно

разбить на два этапа [11].

На первом этапе за

территориальными бюджетами закрепляются определенные доли основных федеральных

налогов по единым для всех субъектов Федерации нормативам отчислений. Поскольку

налоги, закрепляемые по единым нормативам, не могут в полной мере выполнять

регулирующую функцию (так как не учитывают особенностей каждой территории:

разный налоговый потенциал, численность населения, степень развития социальной

инфраструктуры и т.д.), то вся нагрузка по бюджетному регулированию

переносится на другие формы, в частности на трансферты, выделение которых и

представляет собой второй этап.

Механизм трансфертов,

рассчитываемых на основе нормативно-долевого метода, позволяет осуществлять

горизонтальное выравнивание бюджетных доходов территорий на душу населения и

оказывать им финансовую помощь по единым для всех правилам [1; 12].

Источник выделения

трансфертов - целевой Федеральный фонд финансовой поддержки регионов, формируемый

в определенном размере от суммы налоговых поступлений федерального бюджета

(Таблиц 1) [17].

Таблица 1

Финансовая помощь субъектам Федерации

(в % к итогу)

|

Показатели

|

1996 г.

|

1997 г.

|

1998 г.

|

|

Финансовая помощь субъектам

Федерации, всего

|

100,0

|

100,0

|

100,0

|

|

Федеральный фонд финансовой

поддержки субъектов РФ

|

72,0

|

73,8

|

88,5

|

|

Субвенции г. Москве для

осуществления им функций столицы РФ

|

4,9

|

3,3

|

-

|

|

Дотации закрытым

административно-территориальным образованиям

|

4,8

|

4,6

|

7,8

|

|

Дотация г. Сочи

|

0,35

|

0,4

|

0,4

|

|

Финансирование расходов по

содержанию объектов жилого фонда и социальной сферы, передаваемых в ведение

органов местного самоуправления

|

12,4

|

11,8

|

-

|

|

Бюджетные ссуды на оказание

финансовой поддержки завоза в районы Крайнего Севера

|

5,5

|

3,4

|

-

|

|

Средства, передаваемые но

взаимным расчетам

|

-

|

1,3

|

3,3

|

|

Прочие мероприятия в

области регионального развития

|

-

|

1,4

|

-

|

Методика формирования фонда

и расчета сумм трансфертов с момента введения и по настоящее время претерпела

существенные изменения, постоянно совершенствуясь в результате проб и ошибок,

выявляемых практикой применения.

В частности, в федеральном

бюджете на 1998 г. и 1999 г. предусматривалось, что источником формирования

фонда финансовой поддержки будут 14% всех налогов, поступающих в федеральный

бюджет, за исключением доходов, контроль за поступлением которых осуществляет

Государственный таможенный комитет РФ (в 1997 г. этот норматив составлял 15%).

Горизонтальное выравнивание

доходов на душу населения по бюджетам территорий начиная с 1997 г.

осуществляется по трем группам регионов. Они объединяются в зависимости от

географического положения, а также от факторов, в наибольшей степени влияющих

на доходы и расходы бюджетов. Такими факторами являются:

- отдаленность от центральных

районов страны при отсутствии или слабом развитии железнодорожного или

автомобильного сообщения;

- более длительный

отопительный сезон из-за климатических условий;

- ограниченные сроки завоза

товаров из-за климатических и географических условий, а также удельный вес

численности населения, проживающего в районах с ограниченными сроками завоза

товаров [13].

В первую группу входят десять

регионов, девять из которых полностью находятся в районах Крайнего Севера и

один регион - Ханты-Мансийский автономный округ - отнесен к территориям,

приравненным к этим районам. Во вторую группу объединены двадцать регионов,

среди которых - один регион Крайнего Севера (Мурманская обл.), регионы с

районами Крайнего Севера и приравненными к ним местностями, а также субъекты

Федерации, ранее входившие в состав регионов, отнесенных к северным

территориям. Все остальные регионы отнесены к третьей группе. (До 1997 г.

группировка регионов в зависимости от указанных факторов не производилась).

Например, согласно

утвержденной на 1998 г. методике право на трансферты получали только те

регионы, у которых расчетный объем расходов превышает их доходы. При этом

расходы, участвующие в расчетах, определялись на базе отчетных данных 1991 г.,

приведенных к 1996 г. через индексы роста цен и с учетом дополнительных

расходов, вызванных решениями, принятыми за этот период на федеральном уровне,

а также с перерасчетом на условия 1998 г. Доходы рассчитывались на базе

отчетных данных 1996 г. в условиях 1998 г. (т.е. с учетом изменений налоговой

политики и бюджетного законодательства).

На первом этапе выравнивания

душевых бюджетных доходов до среднедушевого дохода по соответствующим группам

(до 1997 г. - по всем регионам России) последний корректировался на понижающий

коэффициент, который в 1998 г. составлял 0,9 (до 1997 г. - 0,95, в 1997 г. -

0,92). Это было направлено на стимулирование наиболее полного сбора налогов в

регионах, нуждающихся в финансовой помощи. Кроме того, в расчетах использовался

поправочный коэффициент расходов, рассчитываемый как отношение среднедушевых

бюджетных расходов по группе (до 1997 г. - по регионам, входящим в

соответствующий экономический район), без капитальных вложений,

скорректированных на понижающий коэффициент 0,9 (до 1997 г. - 0,95, в 1997 г. -

0,92), к среднедушевому бюджетному доходу по данной группе (до 1997 г. - по

всем регионам России). Если соотношение указанных показателей оказывается выше

единицы, то коэффициент расходов повышающий, если ниже - понижающий.

Затем исчислялась разница

между душевым бюджетным доходом и скорректированным среднедушевым доходом, и

полученный результат умножается на численность населения данного региона. Таким

образом определялась расчетная сумма средств, необходимая для выравнивания

доходов.

На втором этапе определялась

недостающая сумма для покрытия превышения расходов над доходами, увеличенными

при выравнивании их до среднего уровня по группе регионов (до 1997 г. - по всем

регионам России). При этом в 1998 г. возможное по отдельным регионам превышение

расходов над доходами с учетом выделенных трансфертов не должно было превышать

10%, за исключением расходов: на содержание жилищного фонда и объектов

соцкультбыта, переданных в муниципальную собственность; на реализацию

Федерального закона «О ветеранах» от 12.01.95 г. № 5-ФЗ; на выплату детских

пособий; на расходы по Северному завозу.

На третьем этапе оставшаяся

нераспределенная сумма фонда на 1998 г. распределялась между субъектами

Федерации, получившими право на трансферты, пропорционально общему объему

расчетных расходов на четыре перечисленных вида. При этом учитывалось, что

кроме трансфертов на данные цели должна направляться и часть доходов, которая

по отдельным регионам на втором этапе расчетов, когда объем текущих расходов

принимается не полностью, не используется для покрытия всех других текущих расходов

и определяется в этом случае как превышение доходов над указанными расходами.

На четвертом этапе

производилось суммирование в разрезе субъектов Федерации распределенных между

ними сумм расчетных трансфертов на всех этапах расчетов и соотнесение полученных

результатов с общим объемом проектируемого фонда, что позволяет определить

долю каждого из них в указанном фонде [2; 6]. Формулы расчета долей субъектов

Федерации в Федеральном фонде финансовой поддержки регионов приводятся ниже.

Формулы для определения

трансфертов:

1. Определение недостающих

средств региону (территории), получившему право на трансферт, до

среднедушевого бюджетного дохода, сложившегося по группе регионов.

(1) Нтб1 = Кр х

[(Сдгб х 0,9) – Дтб] х Чт;

(2) Кр = (Сртб х 0,9)/Сдгб,

где Hтб1 - недостающие средства региону, нуждающемуся в поддержке,

по данным базового года в условиях планируемого года;

Сдгб - среднедушевой

бюджетный доход, сложившийся по данной группе территорий по базовому году

планируемого года;

0,9 - понижающий коэффициент,

применяемый в целях стимулирования увеличения доходов и экономии расходов;

Чт - численность населения

данной территории;

Дтб - душевой бюджетный доход

данной территории по базовому году в условиях планируемого года;

Кр - коэффициент расходов

(повышающий, если не выше единицы, или понижающий, если он ниже единицы);

Сргб - среднедушевые

бюджетные расходы (текущие) по данной группе территории по базовому году в

условиях планируемого года.

2. Определение недостающих

средств региону (территории), получившему право на трансферт, для покрытия

текущих бюджетных расходов.

(1) Нтб2 = Ортб -

(Одтб + Hтб1),

где Нтб2 -

недостающие средства данной территории для покрытия текущих бюджетных расходов

по данным базового года в условиях планируемого

года;

Ортб - объем бюджетных

расходов данной территории по базовому году в условиях планируемого года;

Одтб - объем бюджетных

доходов данной территории по базовому году в условиях планируемого года.

3. Определение долей (в

процентах) регионов в общем расчетном объеме недостающих средств регионам,

получившим право на трансферты.

(1) Рнтб1 =

Нтб1 + Нтб2;

(2) РСНтб = Cнтб1 + Снтб2

(3)Дл1 =

(Рнтб/РСНтб) х100

где Pнтб - общий расчетный объем недостающих средств данной территории

по двум основаниям в базовом году в условиях планируемого года;

РСНтб - общий расчетный объем

недостающих средств всем территориям, нуждающимся в финансовой помощи по двум

основаниям, в базовом году в условиях

планируемого года;

Снтб - сумма недостающих

средств до среднедушевого уровня доходов по всем регионам, получившим право на

трансферт, по данным базового года в условиях планируемого года;

СНДтб - сумма недостающих

средств всем регионам, получившим право на трансферт для покрытия текущих

расходов, по данным базового года в условиях планируемого года;

Дл1

-

доля данной территории в общем объеме недостающих средств всем территориям,

получившим право на трансферты по двум основаниям.

4. Определение финансовой

помощи (трансфертов) регионам (территориям), получившим право на них, в фонде

финансовой поддержки регионов (ФФПР).

(1) Т1 = (Дл1 х ФФПР1)/100;

(2)T2 = (Дл2

x ФФПP2)/100;

(3) Т3 = (Дл3

х ФФПР3)/100,

где Т1 -

предварительно исчисленная сумма финансовой помощи (трансфертов) данной

территории, получившей право на трансферты, в ФФПР1;

ФФПР1

объем проектируемого Фонда финансовой

поддержки регионов, уменьшенный на сумму резерва;

Дл1 - предварительно исчисленная для территории в

ФФПР1;

Т2 - проектируемая

сумма финансовой помощи (трансфертов) данной территории, получившей право на

трансферты в ФФПР2;

ФФПР2 - объем

проектируемого фонда финансовой поддержки регионов без уменьшения на сумму

резерва;

Дл2 - доля

территории в ФФПР2, подлежащая утверждению;

ФФПР3 -

фактический объем фонда финансовой поддержки регионов в ходе исполнения

федерального бюджета.

Применяя рассчитанные доли к

фактически поступившим в фонд средствам (по отчету об исполнении бюджетов

субъектов Федерации и федерального бюджета), исчисляются абсолютные суммы

трансфертов, подлежащие перечислению регионам.

Законом «О федеральном

бюджете на 1998 год» от 26.03.98 г. № 42-ФЗ [3] упомянутый

Федеральный фонд был определен в сумме 39,184 млрд. руб., что на 26% меньше

законодательно утвержденной суммы этого фонда на 1997 г. Вызвано это уменьшение

было главным образом следующим факторами:

- снижением объемов налоговых

доходов федерального бюджета с учетом изменений в налоговой политике в 1998 г.;

- снижением норматива

образования фонда с 15% в 1997 г. до 14% в 1998 г.; причем средства,

предназначенные для текущих трансфертов, составляют 10% налоговых доходов;

- распределению между

бюджетами подлежал НДС не по действующей ставке 20%, а по ставке 19% (1%

предназначен Пенсионному фонду для дополнительного возмещения расходов) [16].

Средства фонда финансовой

поддержки регионов подлежат перечислению только тем субъектам Федерации,

которые подписали и выполняют федеральный договор без каких-либо исключений и

особых условий. Для обеспечения наиболее полной мобилизации доходов к субъектам

Федерации, нарушающим порядок зачисления налогов и иных доходов в федеральный

бюджет, могут применяться следующие санкции:

- приостановление

финансирования из федерального бюджета федеральных программ и мероприятий, а

также передачи средств по взаимным расчетам, трансфертам, субвенциям, дотациям,

бюджетным ссудам и кредитам;

- прекращение выдачи

лицензий на экспорт;

- приостанавление выделения

средств из фонда льготного кредитования сезонных затрат в сельском хозяйстве, а

также централизованных поставок продукции из государственных ресурсов.

В целях сокращения встречных

финансовых потоков, через территориальные органы федерального казначейства

может осуществляться зачет сумм, причитающихся субъектам Федерации из ФФПР и

сумм НДС, подлежащих зачислению ими в федеральный бюджет.

Федеральным законом «О

федеральном бюджете на 1999 год» от 22.02.99 г. № 36-ФЗ [14] финансовая помощь

бюджетам других уровней предусмотрена в сумме 43 444 млн. руб., в том числе

собственно финансовая помощь - 43 436 млн. руб. и прочие мероприятия в области

регионального развития - 8 млн. руб.

Глава 2 Практическая работа

Составить два варианта

проекта бюджета области на следующий год по данным отчетного года, рассчитать

сумму собственных (закрепленных) и регулирующих доходов, определить удельный

вес расходов, направляемых в сферу материального производства и в

нематериальную сферу (построить гистограмму), размер дефицита (профицита)

территориального бюджета.

Для проведения расчетов

собственные доходы области принимаются в размере 63,4 % общей суммы доходов

бюджета, регулирующие - 36,6 %.

В следующем году планируется

увеличить:

1) налоговые

доходы на 23,5 %;

2)

неналоговые доходы от имущества, находящегося в государственной собственности,

от деятельности государственных организаций, прочие неналоговые доходы на 18,3

%;

3) доходы

целевых бюджетных фондов на 1,7 %;

4) доходы от

предпринимательской и иной приносящей доход деятельности на 19,5 %.

Безвозмездные перечисления

уменьшатся на 1,6 %.

Состав статей доходной и

расходной части бюджета, состав и структура

источников финансирования дефицита

бюджета принимаются в соответствии с выбранным вариантом.

По первому варианту проекта

бюджета прирост доходов бюджета направляется на финансирование

расходов бюджета в следующих размерах:

1) 63,3 % общей

суммы прироста доходов бюджета направляется на финансирование в следующих

размерах: образования - 20,3 %, здравоохранения и физической культуры - 18,7 %,

социальной политики - 18,9 %, целевых бюджетных фондов - 14,3 %, финансовой

помощи бюджетам других уровней - 13,7 %, прочих расходов -14,1 %;

2) 36,7 % общей

суммы прироста доходов бюджета направляется на финансирование других статей

бюджета, при этом первоначально планируются расходы на содержание, обеспечение

деятельности органов государственного управления и местного самоуправления, правоохранительную деятельность, обеспечение

безопасности государства, другие статьи бюджета увеличиваются на равные суммы в

пределах остатка прироста доходов бюджета.

Прирост расходов на

содержание, обеспечение деятельности органов государственного управления и

местного самоуправления, правоохранительную

деятельность, обеспечение безопасности государства планируется по

формуле:

ΔПi = Сi (Иj-1), (1)

где ΔПi — прирост расходов на содержание,

обеспечение деятельности органов

государственного управления и

местного самоуправления

или прирост расходов

на правоохранительную

деятельность, обеспечение

безопасности государства в плановом периоде, р.;

Сi — соответственно расходы на содержание, обеспечение деятельности органов

государственного управления и местного

самоуправления или расходы

на правоохранительную

деятельность, обеспечение

безопасности государства в отчетном году, р.;

Иj - индекс инфляции в плановом

периоде, доли единицы.

Для проведения расчетов

используется значение Иj

= 1,139.

В процессе выполнения работы

определить структуру доходной и расходной части бюджета в отчетном и следующем

году. Результаты должны быть оформлены в виде диаграмм. Исходя из наметившейся

тенденции роста собственных доходов бюджета определить, через сколько лет

бюджет может стать бездефицитным, если прирост доходов прежде всего направлять

на финансирование дефицита бюджета. Сделать соответствующий расчет. Расчеты

осуществить по формуле

Tj = Дбj: ΔДj, ( 2 )

где Tj - период, в течение которого бюджет может стать бездефицитным,

годы;

Дбj - дефицит бюджета в плановом

периоде, млн. руб.;

ΔДj - общий прирост доходов бюджета в

плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение,

которого бюджет может стать бездефицитным, рассчитывается по формуле (3):

Тj = Дбj : ΔДj . 12. (3)

В случае, если Tj < 1 года, проводится расчет

бюджетных показателей но второму варианту, который включает прежде всего расчет

суммы средств, необходимых для погашения дефицита бюджета в плановом периоде.

Эта сумма вычитается из общего прироста доходов бюджета. Оставшийся прирост

доходов бюджета по плану на следующий год распределяется по методике,

изложенной для расчета первого варианта бюджета области.

Расчеты других бюджетных

показателей осуществляются по аналогии с первым вариантом проекта бюджета.

Для оценки состояния бюджета

рассчитываются коэффициент автономии, коэффициент финансовой зависимости

бюджета, коэффициент бюджетной задолженности:

Ка = Дс :

Д, (4)

где Ka — коэффициент автономии, доли единицы;

Дс — собственные

доходы бюджета, р.;

Д - общая сумма доходов

бюджета, р.

Кфз

= Др : Д, (5)

где Кфз -

коэффициент финансовой зависимости, доли единицы;

Др — регулирующие

доходы бюджета, р.

Кбз

= 3 : Р, (6)

где Кбз —

коэффициент бюджетной задолженности, доли единицы;

3 - бюджетная

задолженность, р.;

Р - общая сумма бюджетных

расходов, р.

Бюджетная задолженность

представлена расходами по финансированию государственного долга,

источниками финансирования дефицита бюджета: бюджетные ссуды, кредитные

договоры, заключенные от имени субъекта Российской Федерации, другими

источниками.

Состояние бюджета

субъекта Российской Федерации оценивается по следующим значениям

коэффициентов:

1) абсолютно

устойчивое состояние бюджета:

Ка = 0,6 - 0,7; Кфз

= 0,3 - 0,4; Кбз = 0,1 - 0,15;

2) нормальное

состояние бюджета:

Ка = 0,4 - 0,5; Кфз

= 0,5 - 0,6; Kбз = 0,16 -

0,25;

3)

неустойчивое состояние бюджета:

Ка = 0,2 - 0,3; Кфз

= 0,7 - 0,8; Кбз = 0,26 - 0,35;

4)

критическое состояние бюджета:

Ка = 0,05 - 0,1;

Кфз = 0,9 - 0,95; Кбз = 0,36 - 0,5.

Для характеристики изменения бюджетных показателей

рассчитываются темпы роста показателей.

Решение:

I.

Рассчитаем удельный вес показателей по предыдущему году:

Удельный

вес показателей по предыдущему году = Значение показателя по предыдущему году

*100% / Общее значение показателей по предыдущему году

Удельный

вес доходов за предыдущий год составили:

Налоговые

доходы = 16919 *100 / 21303 = 79,42%

Неналоговые

доходы = 669,3 *100 / 21303 = 3,14%

Безвозмездные перечисления = 2569,3 *100 / 21303 = 12,06%

Доходы

целевых бюджетных фондов = 756,3 *100 /

21303 = 3,55%

Доходы

от предпринимательской и иной приносящей доход деятельности = 389,7 *100 / 21303 = 1,83%

АНАЛИЗ

проекта бюджета субъекта

федерации

|

Наименование

Показателя

|

Предыдущий

Год

|

По плану

|

Абсолютное отклонение показателя,

млн.руб.

|

Темп роста, %

|

Изменение удельного веса

показателя, %

|

|

Значение, млн.руб.

|

Удельный вес, %

|

Значение, млн.руб.

|

Удельный вес, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ДОХОДЫ:

|

|

|

|

|

|

|

|

|

1.

Налоговые доходы

|

16919

|

79,42

|

20894,9

|

82,1

|

+3975,9

|

+23,49

|

+2,68

|

|

2.

Неналоговые доходы

|

669,3

|

3,14

|

791,7

|

3,11

|

+122,4

|

+18,28

|

-0,03

|

|

3.

Безвозмездные перечисления

|

2569,3

|

12,06

|

2528,1

|

9,93

|

-41,2

|

-1,62

|

-2,09

|

|

4.

Доходы целевых бюджетных фондов

|

756,3

|

3,55

|

769,1

|

3,02

|

+12,8

|

+1,69

|

-0,53

|

|

5.

Доходы от предпринимательской и иной приносящей доход деятельности

|

389,7

|

1,83

|

465,6

|

1,82

|

+75,9

|

+19,47

|

-0,01

|

|

Всего:

|

21303

|

100

|

25449,4

|

100

|

+4146,4

|

+19,46

|

-

|

|

Источники

финансирования дефицита бюджета:

|

|

|

|

|

|

|

|

|

1.

Кредиты коммерческих банков

|

15,6

|

39,9

|

5861,9

|

39,9

|

+5846,3

|

+37476,28

|

0

|

|

2.

Бюджетные ссуды

|

9,1

|

23,27

|

3418,7

|

23,27

|

+3409,6

|

+37468,13

|

0

|

|

3.

Прочие источники

|

14,4

|

36,82

|

5409,4

|

36,82

|

+5395,0

|

+37465,27

|

0

|

|

Всего

|

39,1

|

100,0

|

14691,6

|

100,0

|

+14652,5

|

37474,42

|

-

|

|

РАСХОДЫ:

|

|

|

|

|

|

|

|

|

1.

Государственное управление и местное самоуправление

|

823,7

|

8,37

|

114,49

|

0,28

|

-709,21

|

-619,45

|

-8,09

|

|

2.

Правоохранительная деятельность, обеспечение безопасности государства

|

196,3

|

1,99

|

27,28

|

0,07

|

-169,02

|

-619,57

|

-1,92

|

|

3.

Промышленность, энергетика и строительство

|

123,7

|

1,16

|

2424,9

|

6,0

|

+2301,2

|

+19,6

|

+4,84

|

|

4.

Сельское хозяйство и рыболовство

|

112,9

|

1,05

|

2424,9

|

6,0

|

+2312,0

|

+2047,8

|

+4,95

|

|

5.

Транспорт, дорожное хозяйство, связь и информатика

|

358,8

|

3,55

|

2424,9

|

6,0

|

+2066,1

|

+575,8

|

+2,45

|

|

6.

Образование

|

633,4

|

6,44

|

5166,2

|

12,87

|

+4532,8

|

+715,62

|

+6,43

|

|

7.

Культура, искусство и кинематография

|

101,1

|

1,03

|

2424,9

|

6,0

|

+2323,8

|

+2298,5

|

+4,97

|

|

8.

Здравоохранение и физическая культура

|

415,5

|

4,22

|

4759,0

|

11,85

|

+4343,5

|

+1045,36

|

+7,63

|

|

9.

Социальная политика

|

487,3

|

4,85

|

4809,9

|

11,98

|

+4322,6

|

+887,05

|

+7,13

|

|

10.

Обслуживание государственного долга

|

145,5

|

1,38

|

2424,9

|

6,0

|

+2279,4

|

+1566,5

|

+4,62

|

|

11.

Жилищно-коммунальное хозяйство

|

13,3

|

0,14

|

2424,9

|

6,0

|

+2411,6

|

+18132,3

|

+5,86

|

|

12.

Финансовая помощь бюджетам других уровней

|

5967,7

|

60,64

|

3486,5

|

8,68

|

-2481,2

|

-71,16

|

-51,96

|

|

13.

Целевые бюджетные фонды

|

436,5

|

4,44

|

3639,2

|

9,06

|

+3202,7

|

+733,72

|

+4,62

|

|

14

Прочие расходы

|

625,1

|

6,35

|

3588,3

|

8,93

|

+2963,2

|

+474,03

|

+2,58

|

|

Всего

|

9840,4

|

100

|

40141,0

|

100

|

+30300,6

|

+307,92

|

-

|

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 15,6 *100 / 39,1 =

39,9%

Бюджетные

ссуды = 9,1*100 / 39,1 = 23,27%

Прочие

источники = 14,4 *100 / 39,1 = 36,82%

Удельный

вес расходов за предыдущий год составили:

Государственное

управление и местное самоуправление = 823,7*100 / 9840,4 = 8,37%

Правоохранительная

деятельность, обеспечение безопасности государства = 196,3*100 / 9840,4

= 1,99%

Промышленность,

энергетика и строительство = 123,7*100 / 9840,4

= 1,16%

Сельское

хозяйство и рыболовство = 112,9*100 /

9840,4 = 1,05%

Транспорт,

дорожное хозяйство, связь и информатика = 358,8*100 / 9840,4

= 3,55%

Образование

= 633,4*100 / 9840,4 = 6,44%

Культура,

искусство и кинематография = 101,1*100 / 9840,4

= 1,03%

Здравоохранение

и физическая культура = 415,5*100 /

9840,4 = 4,22%

Социальная

политика = 487,3*100 / 9840,4 = 4,85%

Обслуживание

государственного долга = 145,5*100 / 9840,4

= 1,38%

ЖКХ

= 13,3*100 / 9840,4 = 0,14%

Финансовая

помощь бюджетам других уровней = 59,67,7*100 / 9840,4 = 60,64%

Целевые

бюджетные фонды = 436,5*100 /

9840,4 = 4,44%

Прочие

расходы = 625,1*100 / 9840,4 = 6,35%

II.

Рассчитаем бюджет субъекта Российской Федерации на следующий год.

Налоговые

доходы = 16919 + 23,5% = 20894,9

Неналоговые доходы = 669,3 + 18,3% = 791,7

Безвозмездные перечисления = 2569,3 – 1,6% = 2528,1

Доходы

целевых бюджетных фондов = 756,3 + 1,7% = 769,1

Доходы от предпринимательской и иной приносящей доход

деятельности = 389,7 + 19,5% = 465,6

Всего

= 20894,9 + 791,7 + 2528,1 + 769,1 + 465,6 = 25449,4

Источники

финансирования дефицита бюджета (регулирующие доходы) составят 36,6% от общей

суммы доходов, то есть:

40141,0

* 36,6% / 100% = 14691,6

Посчитаем

сколько приходится на долю каждого источника финансирования дефицита бюджета,

исходя из их процентного соотношения в предыдущем году:

Кредиты

коммерческих банков = 14691,6 * 39,9% / 100% = 5861,9

Бюджетные

ссуды = 14691,6 * 23,27% / 100% = 3418,7

Прочие

источники = 14691,6 * 36,82% / 100% = 5409,4

Расходы

на планируемый период составят:

1)

На финансирование образования = (25449,4 * 20,3) / 100 = 5166,2

-

здравоохранения и физической культуры = (25449,4*18,7)/100 = 4759,0

-

на социальную политику = (25449,4 * 18,9)/100 = 4809,9

- на целевые бюджетные фонды

= (25449,4 * 14,3)/100 = 3639,2

- на финансовую помощь

бюджетам других уровней = (25449,9 * 13,7)/100

= 3486,5

- на прочие расходы =

(25449,9 * 14,1)/100 = 3588,3

2) – на государственное

управление местное самоуправление:

823,7 (1,139 – 1) = 114,49

- на правоохранительную

деятельность = 196,3 (1,139 – 1) = 27,28

- на оставшиеся статьи расходов бюджета приходится = 14691,6

– 114,49 – 27,28 = 14549,83

Следовательно, на каждую статью = 14549,83 / 6 = 2424,9

Всего

расходов по плану: 114,49 + 27,28 + 2424,9 + 2424,9 + 2424,9 + 5166,2 + 2424,9

+ 4759,0 + 4809,9 + 2424,9 + 2424,9 + 3486,5 + 3639,2 + 3588,3 = = 40141,0

III.

Рассчитаем удельный вес показателей доходов и расходов бюджета по плану:

Удельный вес показателей по плану = Значение показателя по

плану *100% / Общее значение показателей по плану

Налоговые

доходы = 20894,9*100 / 25449,4 = 82,1%

Неналоговые

доходы = 791,7*100 / 25449,4 = 3,11%

Безвозмездные перечисления = 2528,1*100 / 25449,4 = 9,93%

Доходы

целевых бюджетных фондов = 769,1*100 /

25449,4 = 3,02%

Доходы

от предпринимательской и иной приносящей доход деятельности = 465,6*100 / 25449,4 = 1,82%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 114,49*100 / 40141,0 = 0,28%

Правоохранительная

деятельность, обеспечение безопасности государства = 27,28*100 /

40141,0 = 0,07%

Промышленность,

энергетика и строительство = 2424,9*100 / 40141,0 = 6,0%

Сельское

хозяйство и рыболовство = 2424,9*100 / 40141,0

= 6,0%

Транспорт,

дорожное хозяйство, связь и информатика = 2424,9*100 /

40141,0 = 6,0%

Образование

= 5166,2*100 / 40141,0 =

12,87%

Культура,

искусство и кинематография = 2424,9*100 / 40141,0 = 6,0%

Здравоохранение

и физическая культура = 4759,0*100 / 40141,0 = 11,85%

Социальная

политика = 4809,9*100 / 40141,0 =

11,98%

Обслуживание

государственного долга = 2194,9*100 / 40141,0

= 5,46%

ЖКХ

= 2424,9*100 / 40141,0 = 6,0%

Финансовая

помощь бюджетам других уровней = 3486,5*100% / 40141,0 = 8,68%

Целевые

бюджетные фонды = 3639,2*100% / 40141,0

= 9,06%

Прочие

расходы = 3588,3*100 / 40141,0 = 8,93%

IV. Находим

абсолютное отклонение показателей:

Абсолютное

отклонение показателей = Значение показателя по плану – Значение показателя в

предыдущий год

Налоговые

доходы = 20894,9 – 16919 = 3975,9 млн. руб.

Неналоговые

доходы = 791,7 – 669,3 = 122,4 млн. руб.

Безвозмездные перечисления = 2528,1 – 2569,3 = -41,2 млн. руб.

Доходы

целевых бюджетных фондов = 769,1 – 756,3 = 12,8 млн. руб.

Доходы

от предпринимательской и иной приносящей доход деятельности = 465,6 – 389,7 =

75,9 млн. руб.

Всего

= 25449,4 – 21303 = 4146,4 млн. руб.

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 5861,9 – 15,6 = 5846,3 млн. руб.

Бюджетные

ссуды = 3418,7 – 9,1 = 3409,6 млн. руб.

Прочие

источники = 5409,4 – 14,4 = 5395,0 млн. руб.

Всего

= 14691,6 – 39,1 = 14652,5 млн. руб.

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 114,49 – 823,7 = -709,21 млн. руб.

Правоохранительная

деятельность, обеспечение безопасности государства = 27,28 – 196,3 = -169,02 млн. руб.

Промышленность,

энергетика и строительство = 2424,9 – 123,7 = 2301,2 млн. руб.

Сельское

хозяйство и рыболовство = 2424,9 – 112,9 = 2312 млн. руб.

Транспорт,

дорожное хозяйство, связь и информатика = 2424,9 – 358,8 = 2066,1 млн. руб.

Образование

= 5166,2 – 633,4 = 4532,8 млн. руб.

Культура,

искусство и кинематография = 2424,9 – 101,1 = 2323,8 млн. руб.

Здравоохранение

и физическая культура = 4759,0 – 415,5 = 4343,5 млн. руб.

Социальная

политика = 48,09,9 – 487,3 = 4322,6 млн. руб.

Обслуживание

государственного долга = 2424,9 – 145,5 = 2279,4 млн. руб.

ЖКХ

= 2424,9 – 13,3 = 2411,6 млн. руб.

Финансовая

помощь бюджетам других уровней = 3486,5 – 5967,7 = - 2481,2 млн. руб.

Целевые

бюджетные фонды = 3639,2 – 436,5 =

3202,7 млн. руб.

Прочие

расходы = 3588,3 – 625,1 = 2963,2 млн. руб.

Всего

= 40141,0 – 98 40,4 = 30300,6 млн. руб.

V.

Рассчитаем темп роста:

Темп

роста = ((Значение наибольшего показателя / Значение наименьшего

показателя)*100%) – 100%

Налоговые доходы = ((20894,9/16919)*100) – 100 = 23,49%

Неналоговые

доходы = ((791,7 / 669,3)*100)-100 =

18,28%

Безвозмездные перечисления = - ((2569,3 / 2528,1) *100) –100 = -1,62%

Доходы

целевых бюджетных фондов = ((769,1 / 756,3)*100) –100 = 1,69%

Доходы

от предпринимательской и иной приносящей доход деятельности = ((465,6 / 389,7)

*100) – 100 = 19,47%

Всего

= ((25449,4 / 21303) *100) – 100 = 19,46%

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = ((5861,9 / 15,6) *100) – 100 = 37476,28%

Бюджетные

ссуды = ((3418,7 / 9,1) *100) – 100 = 37468,13%

Прочие

источники = ((5409,4 / 14,4)*100) – 100

= 37465,27%

Всего

= ((14691,6 / 39,1) *100) – 100 = 37474,42%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = - ((823,7 / 114,49)*100) – 100 = -619,45%

Правоохранительная

деятельность, обеспечение безопасности государства = - ((196,3 / 27,28) *100) – 100 = -619,57%

Промышленность,

энергетика и строительство = ((2424,9 / 123,7) * 100) – 100 = 19,6%

Сельское

хозяйство и рыболовство = ((2424,9 / 112,9) * 100) – 100 = 2047,8%

Транспорт,

дорожное хозяйство, связь и информатика =

((2424,9 / 358,8) * 100) – 100 = 575,8%

Образование

= ((5166,2 / 633,4) * 100) – 100 = 715,62%

Культура,

искусство и кинематография = ((2424,9 / 101,1) *100) – 100 = 2298,5%

Здравоохранение

и физическая культура = ((4759,0 / 415,5) * 100) – 100 = 1045,36%

Социальная

политика = ((4809,9 / 487,3) * 100) – 100 = 887,05%

Обслуживание

государственного долга = ((2424,9 / 145,5) *100) – 100 = 1566,5%

ЖКХ

= ((2424,9 / 13,3) *100) – 100 = 18132,3%

Финансовая

помощь бюджетам других уровней = - ((5967,7 / 3486,5) *100) – 100 = - 71,16%

Целевые

бюджетные фонды = ((3639,2 / 436,5) *100) – 100 = 733,72%

Прочие

расходы = ((3588,3 / 625,1) *100) – 100

= 474,03%

Всего:

((40141,0 / 9840,4)*100) – 100 = 307,92%

VI.

Рассчитаем изменение удельного веса показателя:

Изменение

удельного веса показателя = Удельный все по плану – Удельный вес в предыдущем

году

Налоговые

доходы = 82,1 - 79,42 = 2,68%

Неналоговые доходы = 3,11 – 3,14 = -0,03%

Безвозмездные перечисления = 9,93 – 12,06 = - 2,09%

Доходы

целевых бюджетных фондов = 3,02 – 3,55 = -0,53%

Доходы

от предпринимательской и иной приносящей доход деятельности = 1,82 – 1,83 =

-0,01%

Источники

финансирования дефицита бюджета:

Кредиты

коммерческих банков = 39,9 – 39,9 = 0%

Бюджетные

ссуды = 23,27 – 23,27 = 0%

Прочие

источники = 36,82 – 36,82 = 0%

Расходы

на планируемый период составят:

Государственное

управление и местное самоуправление = 0,28 – 8,37 = -8,09%

Правоохранительная

деятельность, обеспечение безопасности государства = 0,07 – 1,99 = -1,92%

Промышленность,

энергетика и строительство = 6,0 – 1,16 = 4,84%

Сельское

хозяйство и рыболовство = 6,0 – 1,05 = 4,95%

Транспорт,

дорожное хозяйство, связь и информатика = 6,0 – 3,55 = 2,45%

Образование

= 12,87 – 6,44 = 6,43%

Культура,

искусство и кинематография = 6,0 – 1,03 = 4,97%

Здравоохранение

и физическая культура = 11,85 – 4,22 = 7,63%

Социальная

политика = 11,98 – 4,85 = 7,13%

Обслуживание

государственного долга = 6,0 – 1,38 = 4,62%

ЖКХ

= 6,0 – 0,14 = 5,86%

Финансовая

помощь бюджетам других уровней = 8,68 – 60,64 = -51,96%

Целевые

бюджетные фонды = 9,06 – 4,44 = 4,62%

Прочие

расходы = 8,93 – 6,35 = 2,58%

VII. Определим

дефицит бюджета

Определим

разницу суммы доходов между плановым

годом и предыдущим = 40141,0 – 21342,1 = 18798,9

Согласно

формуле Tj = Дбj: Дj, рассчитаем период , в течение которого бюджет может стать бездефицитным:

Tj = 14691,6 / (14652,5 + 4146,4) =

0,78

но

так как Тj < 1, то

рассчитаем по формуле

Тj = Дбj : Дj

. 12, Tj = 0,78 * 12 = 9,36 года

Таким

образом, бюджет станет бездефицитным через 9,36 года.

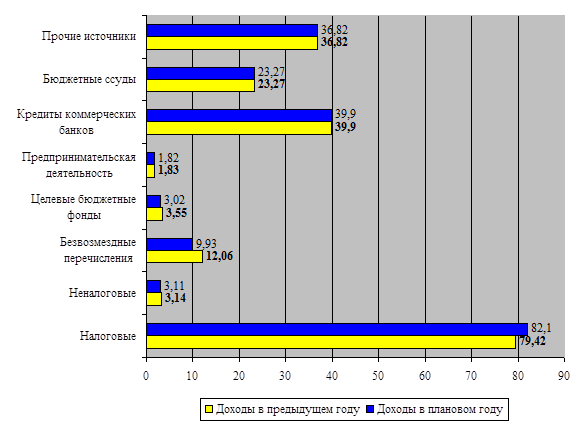

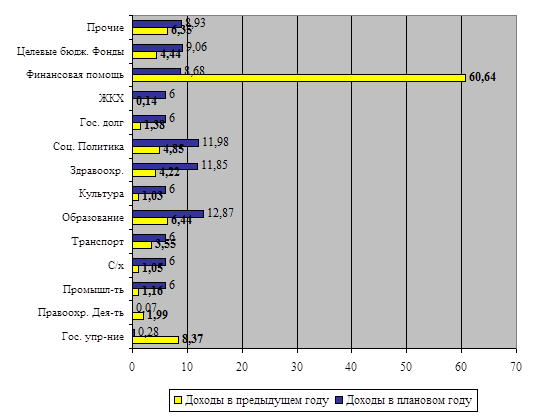

Определим структуру доходной и расходной части бюджета в

текущем и следующем году и представим ее в виде диаграмм (Рис. 1 и 2).

Рис. 1 Структура доходной части бюджета

Рис. 2 Структура расходной части бюджета

Так

как Тj < 1, рассчитаем бюджетные показатели по второму варианту:

25449,4

* 63,3% = 16109,4

25449,4

* 36,7% = 9340

Тогда,

расходы на планируемый период составят:

1)

На финансирование образования = (16109,4 * 20,3) / 100 = 3270,2

-

здравоохранения и физической культуры = (16109,4 *18,7)/100 = 3012,4

-

на социальную политику = (16109,4 *

18,9)/100 = 3044,6

- на целевые бюджетные фонды

= (16109,4 * 14,3)/100 = 2303,6

- на финансовую помощь

бюджетам других уровней = (16109,4 * 13,7)/100 = 2206,9

- на прочие расходы =

(16109,4 * 14,1)/100 = 2271,4

2) – на государственное

управление местное самоуправление:

823,7 (1,139 – 1) = 114,49

- на правоохранительную

деятельность = 196,3 (1,139 – 1) = 27,28

- на

оставшиеся статьи расходов бюджета приходится = 9340 – 114,49 – 27,28 = 9198,23

Следовательно,

на каждую статью = 9198,23 / 6 = 1533

Всего

расходов по плану: 114,49 + 27,28 + 1533 + 1533 + 1533 + 3270,2 + 1533 + 3012,4

+ 3044,6 + 1533 + 1533 + 2206,9 + 2303,6 + 2271,4 = 25449

VIII. Рассчитаем коэффициент автономии, коэффициент финансовой

зависимости бюджета, коэффициент бюджетной задолженности:

1) Предыдущий год: Ка = 21303 / 21342,1 = 0,99

Плановый год: Ка = 25449,4 /

40141 = 0,63

2) Предыдущий год: Кфз = 39,1 / 21342,1 = 0,002

Плановый год: Кфз = 14691,6 / 40141 = 0,36

3) Предыдущий год: Кбз

= 39,1 / 9840,4 = 0,003

Плановый год: Кбз = 14691,6 /

40141 = 0,36

Таким образом, состояние

бюджета по предыдущему году по показателям таково:

Ка – абсолютно

устойчивое;

Кфз – абсолютно

устойчивое;

Кбз – абсолютно

устойчивое.

По плановому году:

Ка – абсолютно

устойчивое;

Кфз – абсолютно

устойчивое;

Кбз –

критическое.

Выводы:

Экономика

страны развивается неплохо. Доходы увеличились на 19,46%. Однако, если эта

тенденция в последующие годы останется неизменной, то бюджет может стать

бездефицитным только через 9,3 года.

Увеличился удельный

вес вложений в материальную сферу, т. е. в промышленность и с/х, а это будет

способствовать конкурентоспособности нашей продукции на рынке.

Во

много раз сократились дотации для областей, а это свидетельствует о способности

самих областей изыскивать дополнительные средства (Например, путем займа в

банке).

Все

эти показатели свидетельствуют о наметившемся пути выхода субъекта федерации из

кризиса. Однако, рост дефицита бюджета является критическим, он увеличился на

37474,42%.

Государству

чтобы стимулировать успешный рост экономики необходимо умело использовать

налоговые рычаги и поощрять развитие малого бизнеса, а также сокращать долю

заемных средств.

Заключение

В

ходе исследования было выявлено, что взаимосвязи звеньев бюджетной системы

реализуются через механизм межбюджетных отношений, в основу которых заложены

принципы бюджетного федерализма.

История

экономического развития нашей страны характеризуется сменой политики в области

бюджетного регулирования и способов распределения доходов между бюджетами.

Однако, несмотря на это, в каждый период времени межбюджетные отношения играли

и продолжают играть важную, если не ключевую, роль в распределении доходов

страны между субъектами Федерации. От правильного распределения денежных

средств, дотаций зависит стабильное положение в самой стране, не будет перегиба,

при котором один субъект федерации живет роскошно, а другой наоборот влачит

нищенское существование. Однако, в нашей стране пока что эта проблема плохо

решаема, до сих пор случаются катаклизмы, когда люди остаются без тепла и света

в зимние периоды и т.д.

Таким образом, межбюджетные отношения имеют единую ценностную ориентацию.

Правильно организованные межбюджетные отношения позволяют эффективно и

комплексно воздействовать на реальный сектор экономики. Развитие межбюджетных

отношений определяется необходимостью создания единой системы финансового

воздействия на сбалансированное движение ресурсов и капитала в рамках

федерации, субъектов федерации и муниципальных образований.

По результатам проделанного

анализа конкретного проекта бюджета субъекта федерации, рассмотренного во

второй главе данной работы, можно заключить следующее:

1. В предыдущий год бюджет

являлся бездефицитным (префицит составил 11501,7 млн. руб.). Доходы бюджета в

плановом году возросли на 4146,4 млн. руб., но префицита бюджета уже не

наблюдается (доходы равна расходам).

Увеличение доходной части

бюджета произошло за счет роста налоговых (23,49%) и неналоговых доходов

(18,28%), доходов целевых бюджетных фондов (12,8%), доходов от

предпринимательской деятельности (19,47%).

В плановом году отмечается

тенденция значительного роста заемных средств (в среднем на 37450,0%).

Применив формулу подсчета

показателя бездефицитности бюджета (то есть его финансировании без заемных

средств), мы выяснили, что при таком росте доходов бюджет может стать

бездефицитным через 9,36 года.

2. В предыдущий год

приоритетами в области расходования средств бюджета были такие направления как:

финансовая помощь бюджетам других уровней; государственное управление и местное

самоуправление; образование и т.д.

В плановый год приоритеты

расходования средств бюджета претерпели некоторые изменения. На 715,62% больше

запланировано выделить средств на сферу образование. Вероятнее всего больше

денег получит здравоохранение (на 1045,36%). Социальная политика также не

оставлена без внимания (расходы на ее

финансирование возрастут на 887,05%).

Стоит заметить, что

управление субъекта федерации в равной степени позаботилось как о

нематериальной, так и материальной сфере производства.

В целом можно сказать, что

бюджет данного субъекта федерации составлен достаточно грамотно, учтены все

сферы производства. Хотя по совершенствованию бюджета хотелось бы высказать

некоторые рекомендации:

1. Требуется увеличение

расходов на правоохранительную деятельность, так как это позволит наладить

работу органов правопорядка, что, во-первых, повлечет за собой приток доходов

от налогоплательщиков; во-вторых,

постепенно будет происходить снижение отвлечения денежных средств из

бюджета на борьбу с преступностью.

2. Необходимо сократить до

минимума заемные средства, потому что в противном случае бюджет может стать

дефицитным. Лучше снизить дотации в каждую сферу, а в дальнейшем продумать

более грамотную политика их увеличения, которая не будет вести к дефициту.

Список

литературы

1. Бюджетная система России: Учебник для

вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА,2002.-540с.

2. Бюджетная система Российской

Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. – М.:

Юрайт-М,2001.-615с.

3. Государственный бюджет: Учебное

пособие / Под ред. М.И.Ткачук. – Минск: Высшая школа, 1995.-425с.

4.

Закон РФ «О федеральном бюджете на 1998 год» от 26.03.98 г. № 42-ФЗ

5. Закон РФ «Об основах бюджетных прав и прав по формированию

и использованию внебюджетных фондов представительных и исполнительных органов

государственной власти республик в составе РФ, автономной области, автономных

округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного

самоуправления» от 15.04.93 г. № 4807-1

6.

Закон РФ «Об основах налоговой системы Российской Федерации» от 27.12.91 г. №

2118-1

7. Илларионов А. Бремя государства //

Вопросы экономики. – 1997.-№1.

8. Ковалева А.М. Финансы. - М.: Финансы и

статистика,1996.-423с.

9. Коков В., Любимцев Ю. Бюджетный

федерализм: проблемы и перспективы // Экономист. –1996. – №11.

10. Лавров А. Бюджетный федерализм и

финансовая стабилизация // Вопросы экономики.- 1995.-№8.

11. Лексин В., Швецов А. Бюджетный

федерализм в период кризиса и реформ // Вопросы экономики. – 1998.- № 3.

12. Максимова Н.С. О реформировании

межбюджетных отношений в Российской Федерации // Финансы. – 1998. - № 6.

13. Сумароков В.Н. Государственные

финансы в системе макроэкономического регулирования. - М., Финансы и

статистика, 1996.-567с.

14.

Федеральный закон «О федеральном бюджете на 1999 год» от 22.02.99 г. № 36-ФЗ.

15.

Федеральный закон «О финансовых основах местного самоуправления Российской

Федерации» от 25.09.97 г. № 126-ФЗ.

16. Финансы. Денежное обращение. Кредит:

Учебник для вузов / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 1997.-482с.

17. Финансы / Под ред. В.М.Родионовой. -

М., Финансы и статистика, 1995.-382с.

18. Финансы: Учебное пособие

/ Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.-386с.