Оглавление

Вопрос 1. Обзор конъюктуры рынка

минеральных удобрений 3

1.1.

Структура рынка минеральных удобрений

3

1.2. Азотные удобрения 4

1.3. Калийные удобрения

9

1.4.

Фосфорные удобрения

12

Вопрос 2. Особенности

упаковки промышленных товаров 17

2.1. Упаковка: сущность

понятия, история возникновения 17

2.2. Классификация и основные виды упаковки

19

2.3. Тароупаковочные материалы и требования, предъявляемые к таре 28

2.4. Стандартизация

тары

29

2.5. Факторы,

обуславливающие мировое производство упаковки

промышленных

товаров

30

Список литературы

31

Вопрос 1. Обзор конъюктуры

рынка минеральных удобрений

1.1. Структура рынка минеральных удобрений

За 9 месяцев 2001 г. российскими предприятиями произведено

9795,9 тыс. т минеральных удобрений (здесь и далее все объемные показатели по

минеральным удобрениям приведены в расчете на 100%-е содержание питательных

веществ, если не оговорено иначе), что на 534,8 тыс. т больше аналогичного

показателя 2000 г. Рост производства в отрасли по итогам трех кварталов составил

5,8%, что на 0,8 пункта ниже показателя по химическому комплексу, но на 0,6

пункта выше прироста в промышленности России в целом за период. Наибольший рост

отмечен в сегменте калийных удобрений.

Структура производства в целом не изменилась (Рис.1). По

результатам 9 месяцев

традиционно лидируют азотные удобрения, на долю которых приходилось 44,7% от

общероссийского выпуска минеральных удобрений. Следом идут калийные и фосфорные

удобрения, доля которых составила 36,9% и 18,4% соответственно.

Рис. 1 Структура рынка минеральных

удобрений за 9 месяцев 2001 г.

1.2. Азотные удобрения

Азотные удобрения традиционно доминируют в России, как в

структуре производства, так и в большей степени в структуре потребления. Это

объясняется их относительной дешевизной, а также большим распространением

(помимо профильных предприятий азотные удобрения производятся и в других

отраслях промышленности).

Суммарный объем производства азотных удобрений за 9 месяцев

2001 г. составил 4380,2 тыс. т, сократившись на 30,9 тыс. т по сравнению с

аналогичным периодом предыдущего года (Таблица 1).

Таблица 1

Объем производства азотных удобрений за 9

месяцев 2001 г., тыс. т

(в расчете на 100%-е содержание питательных веществ)

|

Компания

|

9 месяцев 2000

|

9 месяцев 2001

|

|

Всего

|

4411,1

|

4380,2

|

|

в том числе

|

|

|

|

Холдинговая компания «Акрон», г. Новгород

|

642,0

|

667,0

|

|

АК «Азот», г. Новомосковск

|

400,7

|

427,9

|

|

АО «Невинномысский Азот», г. Невинномысск

|

388,7

|

410,1

|

|

АО «Кирово-Чепецкий химкомбинат», г. Кирово-Чепецк

|

364,3

|

327,5

|

|

АО «Азот», г. Кемерово

|

309,5

|

327,4

|

|

АО «Азот», г. Березники

|

323,9

|

322,0

|

|

ОАО «Минудобрения», г. Россошь

|

213,2

|

235,6

|

|

АО «Куйбышевазот», г. Тольятти

|

204,1

|

217,6

|

|

АО «Аммофос», г. Череповец

|

198,1

|

214,2

|

|

АО «Тольяттиазот», г. Тольятти

|

234,8

|

125,6

|

|

СП «Агро-Череповец», г. Череповец

|

137,4

|

122,6

|

|

АО «Азот», г. Череповец

|

108,0

|

114,2

|

|

Прочие

|

886,2

|

868,5

|

На развитие рыка азотных удобрений за 9 месяцев 2001 года

сказалось влияние следующих факторов:

- Несмотря на то, что основные участники рынка

увеличили выпуск на 5%-10% объем производства несколько снизился под влиянием

сокращения выпуска на целом ряде сравнительно небольших предприятий.

- Темпы роста поставок азотных удобрений за

границу несколько снизились по сравнению с результатами первого полугодия.

Вместе с тем также сократился уровень внутреннего потребления. На снижение

спроса оказывает влияние сезонность товара. В 4 квартале можно прогнозировать

дальнейшее сокращению объемов продаж, а начиная с января-февраля -

возобновление роста.

- Внутреннее потребление азотных удобрений,

рассчитанное без учета запасов, по итогам 9 месяцев 2001 г. составило 1,1 млн т.

Таблица 2

Структура

потребления азотных удобрений за 9 месяцев 2001 г., тыс. т.

|

Производство

|

4380,2

|

|

в том числе

|

|

|

Экспорт

|

3270,1

|

|

Внутреннее

потребление

|

1110,1

|

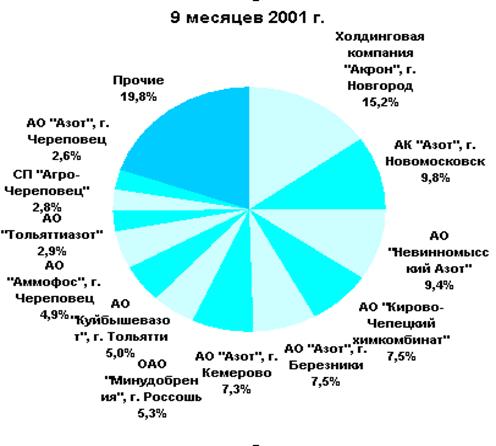

Основные игроки на рынке азотных удобрений сконцентрированы в

составе объединения «Агрохимпромхолдинг» и

Холдинговой компании «Акрон». Кроме того МХК «Еврохим» постоянно укрепляя свое присутствие в данном

сегменте также может в скором времени составить конкуренцию лидерам. На

предприятия «Агрохимпромхолдинга» (АК «Азот», г.Новомосковск, АО «Кирово-Чепецкий

химкомбинат» и АО «Азот», г.Березники) приходится

24,6% общероссийского выпуска. Холдинговая компания «Акрон»

(АО «Акрон», г.Новгород и

АО «Дорогобуж», г.Дорогобуж)

контролирует 15,2% выработки продукции. На долю АО «Невинномысский

Азот», входящего в холдинг МХК «Еврохим» приходится

9,4% произведенных за три квартала 2001 г. азотных удобрений. АО «Азот», г.Кемерово, одно из предприятий АК «Сибур»,

выработало 7,5% от общероссийского выпуска. Доли остальных продуцентов не превышают

5,3%.

Рис.2 Структура производства азотных удобрений по основным

производителям за 9 месяцев 2000 г. и за 9 месяцев 2001 г., %

Среди предприятий, входящих в объединение «Агрохимпромхолдинг» на 6,8% увеличила производство АК

«Азот», г.Новомосковск, тогда как на АО «Азот», г. Березники и АО «Кирово-Чепецкий

химический комбинат» объем выпускаемойпродукции

сократился на 0,6% и 10,1% соответственно. Выработка азотных удобрений

Холдинговой компанией «Акрон» возросла на 4,0% по

сравнению с январем-сентябрем 2001 г. Наибольший прирост - 10,5% среди

предприятий сегмента азотных удобрений удалось достичь на АО «Минудобрения», г.Россошь. А самые

низкие показатели роста у АО «Тольяттиазот», которое

полностью прекратило производство карбамида 3 квартале 2001 г. вследствие

введения в одностороннем порядке лимита на поставку природного газа на

предприятие компанией «Межрегионгаз». Производство аммиака,

основного продукта компании, работало на пониженной нагрузке.

Рис. 3 Динамика производства азотных

удобрений основными производителями за 9 месяцев 2001 г., в % к 9 месяцем

2000г.

По итогам первых трех кварталов 2001 г. объем поставок

азотных удобрений за границу России составил 3,3 млн. т, что на 24,0% больше,

чем за 9 месяцев 2000 г. Доля экспорта в производстве возросла по сравнению с

итогами 1 полугодия на 2,0 пункта, а по сравнению с предыдущим годом на 14,9

процентных пункта.

Таблица 3

Экспорт азотных удобрений из России за 9 месяцев 2000 г.

и за 9 месяцев 2001 г.

|

Показатель

|

9 мес. 2000 г.

|

9 мес. 2001 г.

|

9 мес. 2001 г. / 9 мес. 2000

г., % (пунктов)

|

|

Объем экспорта азотных

удобрений, млн т

|

2,6

|

3,3

|

124,0

|

|

Доля экспорта в производстве, %

|

59,8

|

74,7

|

14,9

|

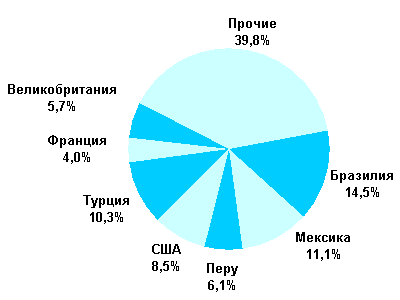

Российские азотные удобрения поставляются практически во все

регионы мира. В 1 полугодии 2001 г. крупнейшими покупателями данной продукции

из России являлись Бразилия, Мексика и Турция. На каждую из них приходилось

более 10% от общего объема экспорта. Несколько ниже (8,5%) доля США. Они, как и

многие более мелкие покупатели, значительно снизили объемы закупок во 2

квартале.

Рис. 4 Географическая структура экспорта

азотных удобрений в 1 полугодии 2001 г., %

1.3. Калийные удобрения

Производство калийных удобрений в России динамично растет. По

итогам 9 месяцев 2001 г. на их долю приходилось около 37% всего объема

выработанных в РФ минеральных удобрений.

Все российские мощности, производящие калийные удобрения,

сосредоточены в Пермской области на базе двух основных продуцентов этого вида

продукции. Кроме того, среди прочих ряд производителей выпускают

комбинированные удобрения, в состав которых калий входит как один из

компонентов.

За 3 квартала текущего года в России было произведено 3613,7

тыс. т калийных удобрений, что на 17,2% превысило объем производства девяти

месяцев предыдущего года. Калийные удобрения уверенно лидируют по темпам роста

среди всех видов удобрений, и объемы производства продолжают увеличиваться.

Таблица 4

Объем производства калийных удобрений за 9 месяцев

2001 г., тыс. т

(в расчете на 100%-е содержание питательных веществ)

|

Компания

|

9 месяцев 2000

|

9 месяцев 2001

|

|

Всего

|

3083,3

|

3613,7

|

|

в том числе

|

|

|

|

АО «Уралкалий», г. Березники

|

1670,1

|

1788,7

|

|

АО «Сильвинит»,

г. Соликамск

|

1186,3

|

1430,7

|

|

Прочие

|

226,9

|

394,3

|

Основные факторы, определившие динамику рынка калийных

удобрений за 9 месяцев 2001 г.:

- Темп роста производства калийных удобрений в

третьем квартале увеличился на 0,9 пункта по сравнению с 1 полугодием. А за 9 месяцев

текущего года выработка возросла на 17,2% к январю-сентябрю 2000 г.

- В третьем квартале отмечался рост внутреннего

потребления калийных удобрений. Во многом это связано с ростом производства

комплексных удобрений, в состав которых входит калий. Темпы роста экспорта,

незначительно снизились по сравнению с 1 полугодием, составив 141,6%.

Таблица 5

Структура потребления калийных

удобрений за 9 месяцев 2001 г., тыс. т

|

Производство

|

3613,7

|

|

в том числе

|

|

|

Экспорт

|

3121,3

|

|

Внутреннее

потребление

|

492,4

|

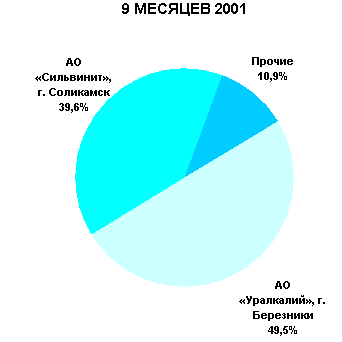

В сегменте калийных

удобрений доминируют АО «Уралкалий», г.Березники и АО «Сильвинит», г. Соликамск. Около

половины всех производимых в стране калийных удобрений вырабатывает АО «Уралкалий». На долю второго продуцента - АО «Сильвинит»

приходится 39,6% общероссийской выработки.

Рис. 5 Структура производства калийных

удобрений по основным производителям за 9 месяцев 2000 г. и за 9 месяцев 2001

г., %

Лидер промышленности калийных удобрений

сократил свою долю до 49,5% несмотря на рост в 7,1% за 9 месяцев 2001 г. по

сравнению с тремя кварталами 2000 г. Только более чем 20 процентный рост

объемов выработки помог АО «Сильвинит» незначительно увеличить свою долю в

общем выпуске. Наблюдается интенсивный рост производства комплексных удобрений.

По итогам 9 месяцев зарубежным покупателям было поставлено

3,1 млн т калийных удобрений, что на 41,6% больше,

чем за три квартала 2000 г. Экспортная компонента достигла уровня 86,4%,

увеличившись за год на 14,9 процентных пункта.

1.4. Фосфорные удобрения

Фосфорных удобрений в России производится более чем в

два раза меньше, чем азотных или калийных, а в структуре внутреннего

потребления они занимают всего 15%. Себестоимость производства фосфорсодержащих

удобрений выше и потребители стараются обходиться более доступными

заменителями. Ведущую роль на рынке фосфорных удобрений играют предприятия,

входящие в состав ассоциации «Фосагро», которые

контролируют более 60% производства и реально определяют направления развития

отрасли.

За первые 9 месяцев 2001 г. суммарный объем выработки

фосфорных увеличился всего на 2% по сравнению аналогичным периодом предыдущего

года, составив 1802,0 тыс. т.

Таблица 6

Объем производства фосфорных удобрений в

за 9 месяцев 2001 г., тыс. т

(в расчете на 100%-е содержание питательных веществ)

|

Компания

|

9 месяцев 2000

|

9 месяцев 2001

|

|

Всего

|

1766,7

|

1802,0

|

|

в том числе

|

|

|

|

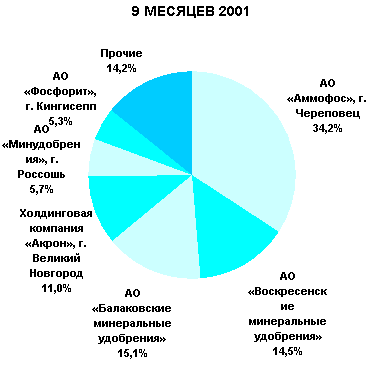

АО «Аммофос», г.Череповец

|

558,5

|

616,0

|

|

АО «Балаковские минеральные удобрения», г.Балаково

|

248,5

|

272,4

|

|

АО «Воскресенские минеральные удобрения», г.Воскресенск

|

236,9

|

260,8

|

|

Холдинговая компания

«Акрон», г.Великий

Новгород

|

179,0

|

198,0

|

|

АО «Минудобрения», г. Россошь

|

92,1

|

103,5

|

|

АО «Фосфорит»,

г. Кингисепп

|

126,1

|

95,3

|

|

Прочие

|

325,6

|

256,0

|

Факторы, оказавшие влияние на развитие рынка фосфорных

удобрений за 9 месяцев 2001 года:

- Практически все основные предприятия отрасли

увеличили объемы выпуска белее чем на 10% однако, общий рост по отрасли

значительно ниже из-за влияния значительного сокращения выпуска отдельными

производителями.

- Уровень экспорта фосфорных удобрений по итогам

9 месяцев 2001 так и не смог достичь уровня аналогичного периода 2000

года, хотя темпы роста несколько возросли по сравнению с 1 полугодием.

- Внутреннее потребление фосфорных удобрений

продолжает расти. За три квартала 2001 г. реализация внутри страны,

рассчитанная без учета запасов, составила 282,2 тыс. т.

Таблица 7

Структура потребления фосфорных

удобрений за 9 месяцев 2001 г., тыс. т.

|

Производство

|

1802,0

|

|

в том числе

|

|

|

Экспорт

|

1519,8

|

|

Внутреннее

потребление

|

282,2

|

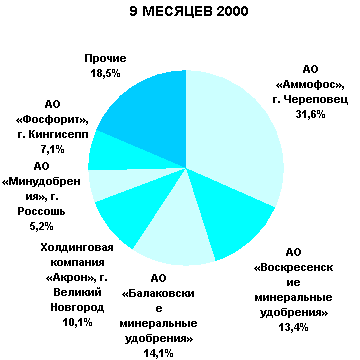

Как уже отмечалось, в сегменте фосфорных

удобрений доминирует ассоциация «Фосагро», включающая

крупнейшие предприятия подотрасли АО «Аммофос», воскресенские и балаковские

«Минеральные удобрения». Эти три компании обеспечили около 64% суммарного

выпуска фосфорных удобрений в России. За гигантами следует Холдинговая компания

«Акрон», на долю которой по итогам 9 месяцев 2001 г.

приходилось 11,0% общероссийского выпуска. Замыкают список ведущих

производителей россошанское АО «Минудобрения»

и кингисеппское АО «Фосфорит». В январе-июне 2001 г.

позиции большинства ведущих компаний увеличились по сравнению с аналогичным

периодом предыдущего года, за исключением АО «Фосфорит», удельный вес которого

в общероссийском выпуске сократился на 1,8 процентных пункта.

Рис. 6 Структура производства фосфорных

удобрений по основным производителям за 9 месяцев 2000 г. и за 9 месяцев

2001 г., %

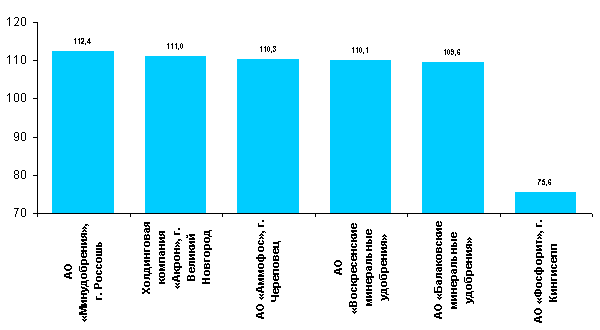

Подъем в отечественном сельском хозяйстве оказал

стимулирующее воздействие на российских производителей удобрений. Все

крупнейшие участники рынка увеличили объемы выпуска продукции за 3 квартала

текущего года от 9,6% (АО «Балаковские минеральные

удобрения») до 12,4% (АО «Минудобрения», г.Россошь). На этом фоне выделяется лишь АО «Фосфорит» (г.

Кингисепп), продолжающий снижать объемы производства. По итогам трех кварталов

выработка на предприятие сократилась на 24,4% по сравнению с аналогичным

периодом прошедшего года. Такая ситуация стала следствием кризисной ситуацией,

в которой предприятие оказалось в прошлом году в результате отсутствия

инвестиций в производственные фонды. Чтобы исправить ситуацию и наладить

нормальное функционирование производственных мощностей МХК «Еврохим»

и Группа МДМ, в состав которой она входит, планируют вложить в АО «Фосфорит» до

30 млн. долларов. Инвестиции будут направлены на наращивание производства фосфорсодержащих

удобрений до 200 тыс. т. в год.

Рис. 7 Динамика производства фосфорных удобрений основными

производителями за 9 месяцев 2001 г., в % к 9 месяцам 2000 г.

За 9 месяцев 2001 г. за рубеж было поставлено фосфорных

удобрений на 2,9% меньше чем за январь-сентябрь 2000 г. Экспортная составляющая

в подотрасли сократилась на 4,3% до 84,3%, но в

сравнении с остальными сегментами минеральных удобрений это второй показатель

после калийных (86,4%).

Таблица 8

Экспорт фосфорных удобрений из России за 9

месяцев 2000 г.

и за 9 месяцев 2001 г.

|

Показатель

|

9 мес. 2000 г.

|

9 мес. 2001 г.

|

9 мес. 2001 г. / 9 мес. 2000

г., % (пунктов)

|

|

Объем экспорта фосфорных

удобрений, млн т

|

1,6*

|

1,5

|

97,1*

|

|

Доля экспорта в производстве, %

|

88,6*

|

84,3

|

(-4,3)*

|

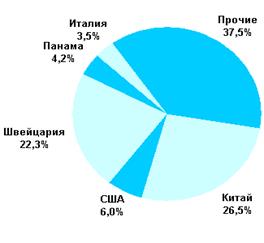

Основными потребителями фосфорных удобрений из России в 1

полугодии 2001 г. являлись Китай (26,5%) и Швейцария (22,3). Доли США, Панамы и

Италии значительно ниже.

Рис. 8 Географическая структура

экспорта фосфорных удобрений в 1 полугодии 2001 г., %

В совокупности объем экспорта, приходящийся на эти три

страны, не превысил 14%. Оставшаяся доля реализованных за рубежом фосфорных

удобрений поставлялась в более чем 30 стран мира.

Вопрос 2.

Особенности упаковки промышленных товаров

2.1. Упаковка:

сущность понятия, история возникновения

Промышленные товары,

предлагаемые на рынке, должны быть обязательно упакованы. Некоторые образцы

упаковки промышленных товаров знамениты во всем мире. Многие деятели рынка

называют упаковку пятой основной переменной маркетинга в дополнение к товару,

цене, методам распространения и стимулирования. Однако большинству продавцов

все же рассматривают упаковку как один из элементов товарной политики.

Упаковка – разработка и производство вместилища или оболочки

для товара. Упаковка - тара, материал, в который помещается товар.

Упаковка

появилась в глубокой древности. Первобытные люди носили дикие ягоды и фрукты из

леса в свои пещеры в шкурах животных или сплетенных из травы корзинах. Восемь

тысяч лет тому назад китайцы изобрели разнообразные глиняные емкости для

хранения твердых предметов и жидкостей. Древние египтяне создали для хранения жидкостей стеклянные

сосуды. К началу средневековья в разряде упаковочных материалов уже числились

кожа, ткань, дерево, камень, керамика и стекло. В течение многих веков задачами

упаковки были хранения, защита и транспортировка товаров.

В настоящее время применяются деревянная, картонная и

бумажная, металлическая, стеклянная, текстильная, комбинированная тара из полимерных

материалов и другие виды упаковки (тары). Наиболее широкое применение находит

деревянная, картонная и бумажная тара.

Для удешевления и сокращения расходов ценных материалов

на производство тары большое значение приобретают внедрение прогрессивных видов

тары (картонной, бумажной, из полимерных материалов и др.) и повторное ее использование.

В результате внедрения более прогрессивных норм расхода

тарных материалов, расширения объема перевозок товаров контейнерами и пакетами,

использования многооборотной тары и изыскания других дополнительных ресурсов сэкономится большое количество тарных материалов и

упаковки.

Основное назначение упаковки состоит в следующем:

1) создание гарантий прочив повреждения материальных

ценностей oт механическою воздействия -

ударов, сотрясения и боя; загрязнения и порчи материалов от воздействия атмосферных

осадков, температуры, влажности воздуха, дневного света и других внешних

условии, т.е. сохранение физико-химических свойств материалов и различных

изделий; предотвращение количественных потерь материалов при их перемещении и

хранении;

2) создание удобств при погрузке, выгрузке и перевозке

материальных ценностей на всех видах транспорта;

3) обеспечение удобств доя укладки и хранения тарированных

материалов на складах;

4) лучшее использование емкости складских помещений,

грузоподъемности транспортных средств и увеличение их производительности;

5) облегчение условий труда и сохранение здоровья рабочих

при погрузочно-разгрузочных и складских работах, предохранение рабочих от

ядовитых испарений, пыли при работе с легкораспыляющимися

материалами и др.

2.2. Классификация и основные

виды упаковки

В практике применяются различные виды упаковки. Они

могу быть разделены на три основные группы:

а) внешняя (транспортная) упаковка;

б) внутренняя (потребительская), или первичная, упаковка;

в) цеховая (оборотная) упаковка.

Внешняя упаковка -

это такая упаковка, в которой материалы или изделия транспортируются или

хранятся в процессе продвижения их от производства до потребителя. К ней

относятся большинство видов деревянных, металлических, или массовых и

картонных ящиков, бочки, барабаны, бутыли, решетки и др.

Внутренняя, так называемая потребительская,

упаковка переходит с помещенным в нее продуктом в полную собственность

потребителя. К этому виду упаковки (тары) относят различные бумажные обертки,

картонные коробки, ящики, банки, бутылки, флаконы, тюбики и др. В основе

деления тары на внутреннюю и внешнюю лежит и такой экономический признак, как

перенесение стоимости тары па готовый продукт. Стоимость внутренней упаковки

вместе с помещенным в нее продуктом целиком переносится на стоимость

изготовленного продукта. Стоимость же внешней тары, если она оборачивается

только один раз, распределяется пропорционально количеству единиц помещенного в

нее продукта, а при многооборотной таре потребитель оплачивает се стоимость в

части износа упаковки (тары) и только эта величина переносится на стоимость

продукта.

Цеховая упаковка (тара) применяется в цехах или между

цехами и складами предприятия для транспортировки товаров к рабочим местам,

доставки и хранения сырья, полуфабрикатов и готовой продукции. В качестве цеховой тары применяются деревянные

сплошные и решетчатые ящики, металлические и пластмассовые ящики, поддоны, а

также коробки из гофрированного картона и др.

Другим важнейшим признаком деления тары служит

количество оборотов, которое может совершить данная тара. Исходя из этого тара

подразделяется на однооборотную (разовую) и многооборотную.

Под однооборотной тарой понимают такую тару, которая

способна обслужить только один оборот товара для поставщика или изготовителя до

потребителя. Многооборотная совершает несколько оборотов, обслуживая процесс

продвижения товаров от производителя до потребителя, и подлежит возврату

поставщику товара или тарособирающим организациям в

соответствии с действующими положениями. К ней относится большинство видов

деревянной тары (ящики, бочки, барабаны),

металлические тары (баллоны,

фляги, железные бочки и барабаны, металлические коробки), текстильной тары

(метки пеньковые, джутовые), картонной тары (ящики, барабаны), тары из

полимерных материалов (ящики, бочки) и т.д.

В настоящее время широко применяется разборная, скдадная и paзборно-складная тара; она очень удобна,

занимает мало места в сложенном или

разборном виде и экономична при перевозках.

К разборной таре относят деревянные ящики,

изготовленные из щитов, скрепляемые поясами из металлической ленты. К складной,

но не разборной таре относят различного рода мешки, кули и г.и. К

разборно-складной относят деревянные разборные барабаны, розничные типы ящиков,

поддонов, контейнеров из дерева и других материалов.

Различают также тару товарообезличенную

и специализированную (индивидуальную).

Товарообезличенная тара не имеет специфических

свойств и особенностей и может быть использована после ее высвобождения oт одних

материалов и продуктов под другие материалы и продукты.

Специализированная используется только для упаковки и транспортировки строго

определенного материала или продукта. После высвобождения такая тара, как

правило, может быть использована повторно лишь после определенной ее обработки,

удаления всех признаков пребывания в ней первоначального продукта, а для

пищевой тары - также соответствующей

санитарной обработки.

Важнейшим признаком тары является ее жесткость. С этой

точки зрения тара подразделяется на жесткую,

полужесткую и мягкую.

К жесткой относится тара, которая не теряет своей формы

при перевозке и хранении и способна выдерживать

давление как самого затаренного

в нее материала (продукта), так и внешнее давление другого слоя груза,

помещенного сверху, а также толчки и сотрясения при перевозках и в процессе

погрузочно-разгрузочных работ. К ней относятся вся металлическая тара,

пластмассовая, стеклянная, деревянная и некоторые другие ее виды.

Полужесткая тара отличается от жесткой тем, что она

способна деформироваться под нагрузкой и при толчках (при перевозке, погрузке и

выгрузке), но в то же время обладает достаточной устойчивостью, чтобы

предохранить от повреждении помещенный в нее материал (продукт). К ней относят

большинство видов плетеной и картонной тары.

Мягкая тара не защищает помещенный в нее материал

(продукт) от механического воздействия. В порожнем состоянии мягкая тара

занимает мало места, поэтому она очень выгодна для перевозки. Степень

заполнения мягкой тары продуктом оказывает влияние на ее форму и конфигурацию.

Основное назначение мягкой тары - создание наилучших условий для

транспортировки сыпучих и других материалов, не боящихся сотрясений и толчков.

По роду материалов, из которых изготовляется тара, она

подразделяется на деревянную, картонную, бумажную, из полимерных материалов,

металлическую, текстильную, стеклянную и керамическую, комбинированную и др.

Деревянная тара является наиболее массовым видом

тары для упаковки различной продукции. Ее производству принадлежит второе

место (после строительства) по потреблению древесины в народном хозяйстве. Для

упаковки продукции используется дощатая и фанерная тара, а также тара из

древесностружечных и древесноволокнистых плит. Для изготовления ящичной тары

используются хвойные и лиственные породы: ель, сосна, пихта, осина, дуб, липа,

бук и каштан. Для изготовления фанерных ящиков используется фанера из березы,

бука, ольхи, осины и сосны.

Большим преимуществом фанеры является то, что она легче

и прочнее других материалов, изготовленных из древесины. Деревянная тара

используется в виде ящиков, решеток, бочек, барабанов, катушек и др.

Ящичная тара из досок, древесноволокнистых плит и

фанеры применяется для упаковки различной продукции: обуви, одежды, валяльно-войлочныx, меховых, стеклянных, фарфоровых изделий, а также

различных металлоизделии, запасных частей, сбору оборудования и др. Деревянные

ящики, используемые для упаковки продукции, могут быть разборные и неразборные.

Для крупных изделий (машинною оборудования) стенки ящиков изготовляются в виде

щитов, соединяемых между собой на месте упаковки. Детали ящиков соединяются

гвоздями. Для дополнительного крепления используются стальная лента,

проволока, винты, болты, металлические угольники, скобы и др. Ящики для

отправки продукции на экспорт изготовляются из строганых

пиломатериалов.

Для упаковки продукции легкой промышленности

целесообразно использовать деревянные ящики из тонких дощечек. Внешние размеры

таких ящиков могут быть различны - от

200х100х200 до 1300х750х750 мм.

Вес упакованной продукции достигает 200 кг.

При изготовлении деревянных сборно-разборных ящиков из

тонких дощечек достигаются сокращение расхода древесины, уменьшение веса ящиков

до 50-60%, транспортабельность порожних

ящиков в складном виде.

Ящичная тара из древесностружечных и

древесноволокнистых плит является более экономичной в сравнении с деревянной

тарой. Она позволяет значительно экономить пиломатериалы.

Деревянные решетки используются главным образом для

упаковки мебели, машин, крупных узлов и деталей машин. Применение их дает

значительную экономию древесины и вспомогательных материалов, а также уменьшает

вес тары.

Для упаковки, перевозки и хранения электродов,

крепежных деталей, метизов и других изделий весом до 40 кг целесообразно использовать цельнокорпусные прессованные

ящики из древесноволокнистой массы. Эти ящики имеют удобную конструкцию и

герметичность. Высокая прочность дает возможность использовать их многократно

(до 10 оборотов).

Кроме ящиков из древесноволокнистой массы для упаковки

химических материалов в настоящее время могут использоваться волокнисто-литые

бочки и волокнисто-литые конические барабаны. Эти виды тары позволяют

высвободить фанеруй пиломатериалы, сократить потери и порчу ядохимикатов,

которые упаковываются в фанерные барабаны, не обладающие необходимой

герметичностью и водоустойчивостью.

Большое применение для упаковки промышленной продукции

имеют деревянные заливные и сухотарные бочки разной емкости (от 15 до 250

л). Первые используются для перевозки жидкостей, а вторые - для упаковки твердых, сыпучих материалов.

Деревянные и фанерные барабаны применяются для

затаривания химических продуктов -

красителей, густотертых красок, пигментов и др., а также пищевых продуктов - яичного порошка, сухих молочных продуктов и

др.

Изготовляются также фанерноштампованные

бочки емкостью до 50л, состоящие из трех клепок, остова и двух доньев,

скрепленных стальными обручами. По сравнению с обычными многоклепочными

бочками они более экономичны: в два раза дешевле, на их изготовление

требуется в два раза меньше древесины, просты в сборке и разборке, легче

обычных на 60%.

Барабаны и катушки применяются для перевозки и хранения

различного вида кабелей и проводов.

На многие виды деревянной тары установлены ГОСТы.

Деревянная тара, как правило, является многооборотной и подлежит обязательному

возврату.

Картонная и бумажная тара изготовляется из листового,

прессованного, клееного и гофрированного картона и бумаги. Картонная тара

используется в виде различных ящиков, барабанов и лотков, а бумажная - в виде мешков и пакетов. Картонная тара в

виде ящиков изготовляется в основном из трехслойного гофрированного картона,

емкость которых достигает 40 кг и более.

Барабаны картонные предназначены для упаковки продукции химической, пищевой и

других отраслей промышленности. Они могут быть влагозащитной тарой для

гигроскопических материалов.

Значительное распространение получила плотная бумажная

тара в виде мешков (крафт-мешки), применяемых для затаривания сыпучих

строительных (вяжущих) материалов и химикатов. Бумажные мешки используются двух

видов: непропитанные и пропитанные -

влагонепроницаемые. Первые используются для затаривания негигроскопических

сыпучих строительных материалов и химикатов, а вторые - для гигроскопических материалов. Предельный вес продукции,

упакованной в 4-6-слойные мешки - 50 кг.

На многие виды картонной и бумажной тары установлены

ГОСТы. Картонная тара имеет ряд преимуществ перед деревянной: себестоимость

изготовления ее меньше; вес тары на единицу затаренной

продукции в 2,5-4 раза меньше; наиболее

выгодное соотношение внутреннего и внешнего объема; большая герметичность и изотермичность упаковки и др.

Полимерная тара изготовляется из полиэтилена, поливинилхлорида, полистирола, полипропилсна

и других материалов. Полимерная и комбинированная тара используется в виде

ящиков, бочек, канистр, бутылей, мешков, лотков и т.д.

Ящики пластмассовые изготовляются из полиэтилена

высокого давления емкостью до 20 кг и

более.

Бочки полиэтиленовые предназначаются для

транспортировки и хранения различных жидкостей и сыпучих материалов. Емкость

их достигает 50 л и более. Применение

этих бочек позволяет снизить потери, высвободить дорогие тарные материалы - древесину и металл.

Для транспортирования и хранения различных жидкостей

используются полиэтиленовые канистры и бутыли емкостью до 20 л.

Для транспортировки и хранения сажи, минеральных

удобрений и других сыпучих матерною» используют полиэтиленовые мешки емкостью 50 кг.

Металлическая тара используется для упаковки

материалов, обладающих способностью самовоспламеняться, материалов с высокой

степенью летучести (газы, карбид кальция и др.),

разрушающих неметаллическую тару, а также для растительных масел, лакокрасочных

материалов и др. К основным видам металлической тары относятся бочки, баллоны,

ящики, барабаны, бидоны, фляги, банки, коробки и др. По размерам металлическую тару можно

разделить на крупную, среднюю и мелкую. К крупной относят бочки, баллоны,

ящики; к средней - барабаны, бидоны,

фляги; к мелкой - банки, коробки, лотки.

Такие виды металлической тары, как баллоны для газов, бочки, барабаны, бидоны,

фляги, относятся к внешней многооборотной тарой, как правило, подлежат возврату

поставщикам. Металлическая тара изготовляется из тонкой листовой стали,

кровельной и оцинкованной стали и белой жести. Баллоны для газов изготовляются

из цельнотянутых труб.

Для транспортировки и хранения различных химических

продуктов, вступающих во взаимодействие с металлом, применяются бочки с внутренним

химически стойким покрытием. Емкость такой бочки составляет 200 кг. Бочка имеет съемное дно, которое

закрепляется на бочке стяжным поясом с зажимным устройством при помощи муфты.

Применение бочек таких конструкции доя транспортировки и хранения химических

продуктов позволяет экономить белую жесть, облегчить очистку бочки и довести оборачиваемость

до 15 оборотов.

Текстильная тара изготовляется из различных тканей:

мешки льняные, полульняные, льноджутовые, джутовые, пеньковые,

хлопчатобумажные, комбинированные и др. Наибольшее применение имеют льняные и

пеньковые метки. Текстильная тара в большинстве своем является многооборотной и

подлежит возврату поставщикам. К основным продуктам, затариваемым в нее,

относятся пищевые продукты и некоторые виды промышленных товаров, сырье для

текстильных фабрик и др. Текстильная тара в настоящее время используется

сравнительно широко.

Стеклянная и керамическая тара используется главным

образом в пищевой, химической и других отраслях промышленности. К этим видам

тары относятся бутыли, бутылки, банки, баллоны, флаконы и пр. Большинство

видов стеклянной тары относится к внутренней таре, но используется многократно.

Стеклянная тара имеет большое применение. Выработкой стеклянной тары занято

около 50% мощностей стекольных заводов.

Керамическая тара не используется широко, она применяется лишь для затаривания

кислот и некоторых других продуктов.

Комбинированная тара в последнее время находит все

большее распространение, так как сочетание различных материалов, особенно

полимерных (пластмасс), с деревом и металлом дает наиболее долговечные, прочные

и удобные для транспортировки и хранения виды тары. К основным ее видам относят

мелкогабаритные и специальные контейнеры, складные цистерны и канистры,

деревянную ящичную и бочковую тару с вкладышами из пластических масс и др.

Стали находить применение и новые экономичные виды тары. К ним относят

древесноволокнистые и древесностружечные бочки, крафт-шпоночные

бочки и ящики, тару из пластмасс, капрона и др.

Древесноволокнистые бочки изготовляются из отходов

древесины путем ее измельчения с добавлением измельченной бумажной макулатуры,

фенолформальдегидной смолы, парафина и канифоля. Сырьем для изготовления

древесностружечных бочек является стружка, смешиваемая со смоляным клеем.

Клееношпоночные ящики и бочки изготовляются

из шпона, идущего обычно для изготовления фанеры. Бочковая клепка, или тарная

дощечка, изготовляется путем склейки 3-5

слоев шпона казеиновым клеем. Шире будут использоваться для первичной тары

оберточная бумага, восковка, пергамент, фольга и целлофан.

Основной тенденцией в использовании тары является

вытеснение тяжелых стеклянных видов тары жестяной, пластмассовой и бумажной.

Различают абсолютный и

относительный вес тары. Под первым понимают вес тары как разницу между

весом брутто, т.е. затаренного продукта, и весом

нетто, т.е. чистого продукта. Под вторым понимают отношение собственного веса

тары к весу продукта, который подлежит затариванию. Отношение веса тары к ее

объему определяет коэффициент собственного веса тары.

При внедрении новых видов тары надо стремиться к

снижению относительного веса тары и коэффициента собственного веса, так как

этим достигается высвобождение транспортных средств, снижение стоимости самого

продуктa (материала, изделия и т.п.) и его

перевозки.

2.3. Тароупаковочные материалы и требования, предъявляемые

к таре

Тароупаковочные материалы способствуют сохранению тары

и защищают продукцию от толчков, сотрясений и порчи. В зависимости от

назначения тароупаковочные материалы делятся на две группы.

К первой группе относятся:

- прокладочные материалы, отделяющие изделия друг от

друга (например, прокладки из гофрированного картона и пр.);

- подстилочные материалы (стружка, минеральная вата и

др.);

- заверточные и оберточные материалы, предохраняющие

изделия от коррозии, температурных колебаний и т.п.; среди оберточных

материалов широкое применение получила антикаррозионная

бумага, предохраняющая металлические изделия от коррозии.

Ко второй группе тароупаковочных материалов относятся

крепежные материалы (гвозди,

металлическая лента, скрепы, проволока, шпагат и др.), назначение которых -

скреплять конструкцию тары.

Основными требованиями, предъявляемыми к различным

видам тары, являются: минимальный вес тары но отношению к помещенной в нее

продукции; прочность и надежность конструкции тары, обеспечивающей сохранность

качества и количества помещенного в нее продукта; дешевизна изготовления;

удобство упаковки и распаковки; портативность, приятный внешний вид и удобство

для перевозки, как в порожнем состоянии, так и вместе с помещенным в нее

продуктом.

2.4. Стандартизация тары

Задачей стандартизации тары является установление общих

требований и норм к тарным изделиям в целях повышения качества для обеспечения

сохранности продукции. Целью стандартизация является унификация тары, т.е.

установление оптимальных размеров и веса тары, качества тароматериалов.

Унификация тары предусматривает приведение всего

разнообразия многочисленных видов тары и упаковки к ограниченному числу видов,

закрепленных за отдельными группами продукции на сравнительно продолжительный период.

Для стандартной тары устанавливаются оптимальные

внутренние и внешние размеры. Материал для изготовления стандартной тары должен

обеспечивать сохранность продукции. Стандартизация тары облегчает и ускоряет

труд упаковщиков, повышает их производительность. При стандартизации тары

упрощается и удешевляется производство тары, гарных и упаковочных материалов,

устанавливается наиболее выгодный относительный и абсолютный вес тары. Таким

образом, стандартизация тары является одним из главнейших средств борьбы засохранение качества продукции, за снижение

тарных, транспортных и складских расходов.

2.5. Факторы,

обуславливающие мировое производство упаковки промышленных товаров

Мировое производство

упаковки промышленных товаров в настоящее время переживает период вялой деловой

активности, обусловленный действием таких факторов как:

- замедление роста

потребления упаковки, связанное с общеэкономической ситуацией;

- рост цен на сырьевые

материалы в результате повышения цен на нефть и нехватки ряда материалов, в частности

макулатуры в Европе (в количестве 3 млн. т в год);

- занижение продажных

цен на упаковку в результате давления гигантов пищевой промышленности.

Все эти факторы обусловливают

необходимость реструктуризации и консолидации в отрасли с целью снижения издержек

и оптимизации производства.

В этой связи признается

целесообразным развертывание производственных мощностей в таких странах, как КНР,

Индия, Бразилия. и государства ЦВЕ, которые, помимо дешевой рабочей силы, обладают

большим потенциалом развития рынка упаковки в период до 2005 г.

Согласно прогнозу французских специалистов, в 2003 г. прирост мирового производства

упаковки в распределении по видам сырьевых материалов может быть следующим (%):

бумага и картон - 3, металлы -3,1, пластмассы - 3,6, стекло - 3,6, гибкая упаковка

- 4,3. Однако, по мнению ряда аналитиков, данный прогноз является излишне оптимистичным.

Список литературы

1. Алексунин В.А. Маркетинг: Краткий курс: Учебное пособие. –

М.: Дашков и К,2000.-191с.

2. Ассель Г. Маркетинг: Принципы и стратегия. –

М.:ИНФРА-М,1999.-328с.

3. Демичев Г.М. складское и тарное хозяйство: Учебник для вузов. – М.: Высш. шк., 1990. – 191 с.

4. Котлер Ф. Основы маркетинга. – М.: «Ростинтер»,1996.-704с.

5. Маркетинг в отраслях и сферах деятельности/Под ред. В.А.Алексунина. – М.:Маркениг,2001.-516с.

6. Справочник менеджера. Терминология тары, упаковки, транспортирования.

– М.: МИА «Алейрон»,1991.-109с.

7. Торговое дело: экономика, маркетинг, организация/Под ред. Л.А.Брагина. – М.,2001.- 526 с.