Оглавление

Введение........................................................................................................... 3

Глава 1 Теоретические и

методологические основы формирования федерального бюджета в РФ.................................................................................................. 5

1.1 Социально-экономическая сущность

и роль бюджета государства в экономике страны.............................................................................................................. 5

1.2 Бюджетная классификация, доходы и

расходы, сбалансированность бюджета........................................................................................................................ 10

Глава 2 Анализ формирования

федерального бюджета в РФ.................... 15

2.1 Анализ динамики изменения доходов

и расходов бюджета................. 15

2.2 Оценка формирования

государственного бюджета на 2010, 2011 г.г. 26

Заключение.................................................................................................... 30

Список использованной литературы............................................................ 31

Введение

В формировании и развитии экономической структуры любого

современного общества ведущую, определяющую роль играет государственное

регулирование, осуществляемое в рамках избранной властью экономической

политики. Одним из наиболее важных механизмов, позволяющих государству

осуществлять экономическое и социальное регулирование, является финансовая

система общества, главное звено которой – бюджетная система. С момента, когда

государство начинает регулярно составлять бюджет, финансы приобретают всеобщий

характер.

Бюджетная система Российской Федерации включает

государственный федеральный бюджет, бюджеты субъектов Российской Федерации и

местные бюджеты. Федеральный бюджет РФ – главное звено бюджетной системы

страны, которое является основным финансовым планом государства, утвержденным

Федеральным Собранием РФ в форме закона; государственный бюджет концентрирует

основную часть бюджетных ресурсов страны, отражает доходы и расходы

Правительства Российской Федерации. Бюджет государства выражает экономические отношения,

опосредующие процесс образования и использования централизованного фонда

денежных средств государства. Варьируя основные показатели государственного

бюджета, Федеральное Собрание и Правительство Российской Федерации могут

определенным образом влиять на экономическую ситуацию в стране, решать наиболее

важные государственные проблемы. Через государственный бюджет мобилизуются

финансовые ресурсы, которые в дальнейшем перераспределяются и используются для

целей государственного регулирования социально-экономического развития

Российской Федерации и реализации финансово-бюджетной политики страны.

Все вышесказанное свидетельствует о том, что изучение

бюджетной системы, бюджетного процесса, теоретических и законодательных основ и

практики функционирования бюджетного механизма обрело в настоящее время особую

актуальность.

Целью настоящей курсовой работы является проведение анализа источников

формирования и направлений использования средств государственного бюджета.

Для достижения поставленной цели был определен ряд задач:

-

Определить

социально-экономическую сущность и роль бюджета государства в экономике страны;

-

Рассмотреть

бюджетную классификацию, доходы и расходы, сбалансированность бюджета;

-

Провесит

анализ динамики изменения доходов и расходов бюджета;

-

Дать

оценку формирования государственного бюджета на 2010, 2011 г.г.

Предметом курсовой работы является государственный бюджет.

Объект работы – формирование и использование государственного

бюджета.

Глава 1 Теоретические и методологические основы формирования федерального

бюджета в РФ

1.1 Социально-экономическая сущность

и роль бюджета государства в экономике страны

Бюджетное устройство и бюджетный процесс в РФ регламентируются положениями

Конституции РФ, Бюджетным кодексом РФ. Кроме того, ежегодно принимаются:

федеральный закон о федеральном бюджете на соответствующий год; правовые акты

местных представительных органов власти о бюджетах на очередной финансовый год;

другие федеральные законы, законы субъектов Федерации, нормативно-правовые акты

местных органов власти по бюджетным вопросам.

Центральное место в финансовой системе любого государства

занимает государственный бюджет - имеющий силу закона финансовый план

государства (роспись доходов и расходов) на текущий (финансовый) год. Новый

Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как “форму

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления”.

Таким образом, государственный бюджет, являясь для государства средством

аккумулирования финансовых ресурсов, дает государственной власти возможность

содержания государственного аппарата, армии, выполнения социальных мероприятий,

реализации приоритетных экономических задач, т.е. выполнения государством

присущих ему функций.

Как правило, тип государственного устройства, сложившиеся

формы управления и взаимоотношений между членами общества определяют и особенности

финансовой системы.

БК РФ дает следующее определение бюджетной системы:

“основанная на экономических отношениях и государственном устройстве Российской

Федерации, регулируемая нормами права совокупность федерального бюджета,

бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов

государственных внебюджетных фондов”. Под бюджетным устройством принято

понимать организацию бюджетной системы и принципы ее построения.

Бюджетная система РФ состоит из бюджетов трех уровней:

- первый

уровень - федеральный бюджет Российской

Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень -

бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных

фондов;

- третий уровень -

местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских

бюджетов). [1]

Как видно, бюджетное устройство РФ определяется ее

государственным устройством - в унитарных государствах бюджетная система имеет

два уровня - государственный бюджет и местные бюджеты (однако и в унитарных, и

в федеративных государствах бюджеты нижестоящих уровней (нижестоящих

государственных и административно-территориальных единиц) не входят в бюджеты

вышестоящих уровней). Необходимо также отметить, что до принятия БК РФ

внебюджетные фонды, являясь элементом финансовой системы (общегосударственные

финансы) не включались в бюджетную систему.

Бюджетное законодательство РФ содержит понятие

“консолидированный бюджет” - свод бюджетов всех уровней бюджетной системы на

соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ

составляют бюджет самого субъекта и свод бюджетов находящихся на его территории

муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет

и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют

получить полное представление о всех доходах и расходах региона или Федерации в

целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетным кодексом РФ (Глава 5) законодательно закреплены

следующие принципы бюджетной системы Российской Федерации:

- единства

бюджетной системы Российской Федерации;

- разграничения

доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты

отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных

фондов;

- сбалансированности

бюджета;

- эффективности и

экономности использования бюджетных средств;

- общего

(совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджета;

- адресности и

целевого характера бюджетных средств.

Принцип единства бюджетной системы означает единство

правовой базы, денежной системы, форм бюджетной документации, единство принципов

бюджетного процесса, санкций за нарушения бюджетного законодательства, а также

единый порядок финансирования расходов бюджетов всех уровней бюджетной системы,

ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов

РФ, местных бюджетов.

Принцип разграничения доходов и расходов между уровнями

бюджетной системы означает закрепление соответствующих видов доходов (полностью

или частично) и полномочий по осуществлению расходов за органами

государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

- право

законодательных органов государственной власти и органов местного

самоуправления на соответствующем уровне

бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников

доходов бюджетов каждого уровня бюджетной системы Российской Федерации,

определяемых в соответствии с законодательством Российской Федерации;

- законодательное

закрепление регулирующих доходов бюджетов, полномочий по

формированию доходов соответствующих бюджетов в соответствии с настоящим

Кодексом и налоговым законодательством Российской Федерации;

- право

органов государственной власти и органов местного самоуправления самостоятельно

в соответствии с настоящим Кодексом определять направления расходования средств

соответствующих бюджетов;

- право органов государственной власти

и органов местного самоуправления самостоятельно в соответствии с настоящим

Кодексом определять источники финансирования дефицитов соответствующих

бюджетов;

- недопустимость

изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о

бюджете, сумм превышения доходов над расходами бюджетов

и сумм экономии по расходам бюджетов;

- недопустимость

компенсации за счет бюджетов других уровней бюджетной системы Российской

Федерации потерь в доходах и дополнительных расходов, возникших в ходе

исполнения законов (решений) о бюджете, за исключением случаев, связанных с

изменением законодательства.[2]

Принцип полноты отражения доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов означает, что все доходы и расходы

бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные

поступления, определенные налоговым и бюджетным законодательством Российской

Федерации, законами о государственных внебюджетных фондах, подлежат отражению в

бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и

в полном объеме. Все государственные и муниципальные расходы подлежат

финансированию за счет бюджетных средств, средств государственных внебюджетных

фондов, аккумулированных в бюджетной системе Российской Федерации.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов

и иных обязательных платежей полностью учитываются отдельно по доходам

бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов,

бюджетов государственных внебюджетных фондов, за исключением отсрочек и

рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в

пределах текущего финансового года.

Принцип сбалансированности бюджета означает, что объем

предусмотренных бюджетом расходов должен соответствовать суммарному объему

доходов бюджета и поступлений из источников финансирования его дефицита. При

составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить

из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования

бюджетных средств означает, что при составлении и исполнении бюджетов

уполномоченные органы и получатели бюджетных средств должны исходить из необходимости

достижения заданных результатов с использованием наименьшего объема средств или

достижения наилучшего результата с использованием определенного бюджетом объема

средств.

Принцип общего (совокупного) покрытия расходов означает,

что все расходы бюджета должны покрываться общей суммой доходов бюджета и

поступлений из источников финансирования его дефицита. Доходы бюджета и

поступления из источников финансирования его дефицита не могут быть увязаны с

определенными расходами бюджета, за исключением доходов целевых бюджетных

фондов, средств целевых иностранных кредитов, а также в случае централизации

средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип гласности означает: обязательное опубликование в

открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту

представления информации о ходе исполнения бюджетов, а также доступность иных

сведений по решению законодательных (представительных) органов государственной

власти, органов местного самоуправления; обязательную открытость для общества и

средств массовой информации процедур рассмотрения и принятия решений по

проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри

законодательного (представительного) органа государственной власти, либо между

законодательным (представительным) и исполнительным органами государственной

власти. Секретные статьи могут утверждаться только в составе федерального

бюджета.

Принцип достоверности бюджета означает: надежность

показателей прогноза социально-экономического развития соответствующей

территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств

означает, что бюджетные средства выделяются в распоряжение конкретных

бюджетополучателей с обозначением направления их на финансирование конкретных

целей.

1.2 Бюджетная классификация, доходы и

расходы, сбалансированность бюджета

Для составления и исполнения бюджетов и обеспечения

сопоставимости показателей бюджетов всех уровней бюджетной системы Российской

Федерации используется бюджетная классификация Российской Федерации.

Бюджетная классификация Российской Федерации является

группировкой доходов и расходов бюджетов всех уровней бюджетной системы

Российской Федерации, а также источников финансирования дефицитов этих

бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей

сопоставимость показателей бюджетов всех уровней бюджетной системы Российской

Федерации. Бюджетная классификация дает возможность экономического и

статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность

выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация

включает:

- классификацию доходов

бюджетов РФ;

- функциональную

классификацию расходов бюджетов РФ;

- экономическую

классификации расходов бюджетов РФ;

- классификацию

источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию

источников внешнего финансирования дефицита федерального бюджета;

- классификацию

видов государственных внутренних долгов РФ, субъектов РФ, муниципальных

образований;

- классификацию

видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную

классификацию расходов федерального бюджета. [3]

Бюджетная классификация в части классификации доходов

бюджетов Российской Федерации, функциональной классификации расходов бюджетов

Российской Федерации, экономической классификации расходов бюджетов Российской

Федерации, классификации источников финансирования дефицита бюджетов Российской

Федерации является единой для всех уровней бюджетной системы и используется при

составлении, утверждении и исполнении бюджетов всех уровней и составлении

консолидированных бюджетов всех уровней. Законодательные (представительные)

органы государственной власти субъектов Российской Федерации и органы местного

самоуправления вправе своими нормативными актами производить дальнейшую

детализацию объектов бюджетной классификации, не нарушая общих принципов

построения и единства бюджетной классификации Российской Федерации.

Доходы бюджета - это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти

соответствующего уровня. Расходы бюджета -

денежные средства, направляемые на финансовое обеспечение задач и

функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные,

региональные и местные налоги и сборы, штрафы и пени), неналоговые,

безвозмездные перечисления, а также обособленно учитываются доходы целевых

бюджетных фондов. К неналоговым доходам относятся доходы:

- от имущества,

находящегося в государственной и муниципальной собственности, или от

деятельности государственных и муниципальных организаций;

- от использования лесного

фонда;

- от продажи земли

и нематериальных активов;

- поступления капитальных

трансфертов из Негосударственных источников;

- административные платежи и

сборы;

- штрафные санкции,

возмещение ущерба;

- доходы от внешнеэкономической

деятельности;

- прочие неналоговые доходы.

Помимо собственных, в бюджетах 2-го и 3-го уровней

выделяют регулирующие доходы - федеральные или региональные налоги и платежи,

по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов

или местные бюджеты на финансовый год или на долговременной основе (не менее

чем на 3 года) по разным видам таких доходов (в отличие от закрепленных

доходов, полностью поступающих в соответствующий бюджет).

Расходы бюджетов в зависимости от их экономического

содержания подразделяются на текущие расходы (обеспечение текущих потребностей)

и капитальные (инвестиционные нужды и прирост запасов).

Формы расходов бюджетов:

- ассигнования на

содержание бюджетных учреждений;

- оплата по

государственным (муниципальным) контрактам;

- трансферты населению;

- ассигнования на

осуществление полномочий, передаваемых на другие уровни власти и на компенсацию

дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

- бюджетные кредиты

юридическим лицам;

- субвенции и

субсидии юридическим и физическим лицам;

- инвестиции в

уставные капиталы юридических лиц;

- бюджетные ссуды,

дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

- кредиты иностранным

государствам;

- средства на

обслуживание и погашение долговых обязательств.[4]

При этом под дотацией понимается средства,

предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе

для покрытия текущих расходов, субвенция - средства, предоставляемые на той же

основе бюджету другого уровня или юридическому лицу на осуществление целевых

расходов, субсидия - средства, предоставляемые бюджету другого уровня,

юридическому или физическому лицу на условиях долевого финансирования целевых

расходов.

В любом бюджете доходы и расходы должны быть

сбалансированы. При дефиците бюджета - превышении расходов над доходами -

должны быть указаны источники финансирования дефицита (перечень источников

финансирования различен для разных уровней бюджетной системы РФ).

Законодательством РФ установлены предельные размеры дефицита бюджета. Например,

размер дефицита федерального бюджета не может превышать суммарный объем

бюджетных инвестиций и расходов на обслуживание государственного долга РФ

(государственный долг - долговые обязательства РФ перед физическими и

юридическими лицами, иностранными государствами, международными организациями и

иными субъектами международного права). Для покрытия дефицита бюджета

используются государственные заимствования - займы, привлекаемые от физических

и юридических лиц, иностранных государств, международных финансовых

организаций, по которым возникают долговые обязательства РФ как заемщика или

гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние)

или российской валюте (внутренние заимствования).

Глава 2 Анализ формирования федерального бюджета в РФ

2.1 Анализ динамики изменения доходов

и расходов бюджета

Динамика трансформации федерального

бюджета.

Рассмотрим

динамику с 1997 по 2007г.

Таблица 1

|

год

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

доходы

|

3,43

|

3,26

|

6,15

|

11,3

|

15,9

|

22,0

|

24,2

|

34,2

|

51,2

|

62,7

|

76,8

|

|

расходы

|

4,36

|

4,72

|

6,69

|

10,3

|

13,2

|

20.5

|

23,5

|

27,4

|

35,0

|

42,8

|

59,8

|

|

дефицит(-)

профицит(+)

|

-0,9

|

-1.5

|

-0,5

|

1,0

|

2,7

|

1,5

|

0,7

|

6,9

|

16,2

|

19,9

|

17,0

|

На

основании таблицы 1. построим диаграмму 1.

Диаграмма 1

Источник:

Росстат.

Вывод:

На

основании выше приведенных таблицы и

графика можно сделать следующий вывод: федеральный бюджет формировался с дефицитом

до 1999г, начиная с 2000г дефицит постепенно трансформировался в профицит.

Этому способствовали следующие причины.

Во-первых,

рост налоговых доходов (см. таблица 2, диаграмма 2).

Динамика исполнения федерального бюджета по доходам.

Рассмотрим динамику

доходов и ее исполнение за период с 1997 по 2007г.

Таблица 2

|

год

|

налоговые доходы

|

неналоговые доходы

|

доходы целевых бюджетных фондов

|

ЕСН

|

|

1997

|

82,2

|

5,6

|

12,2

|

|

|

1998

|

84,6

|

6,6

|

8,8

|

|

|

1999

|

82,8

|

8

|

9,2

|

|

|

2000

|

85,2

|

6,6

|

8,2

|

|

|

2001

|

91,6

|

7,5

|

0,9

|

|

|

2002

|

79,6

|

7

|

0,7

|

15,4

|

|

2003

|

78,5

|

6,8

|

0,6

|

14,1

|

|

2004

|

65,9

|

4,7

|

9,3

|

20,1

|

|

2005

|

74,4

|

5,1

|

6,4

|

21,7

|

|

2006

|

83,5

|

6,4

|

8,2

|

23,6

|

|

2007

|

81,6

|

5,2

|

7,8

|

23,1

|

Диаграмма 2

Источник:

Росстат.

Анализ

динамики исполнения федерального бюджета по доходам показывает, что основную

часть федерального бюджета составляют налоговые доходы за период с 1997г. по

2007г. при этом наблюдается неравномерная динамика от незначительного роста к

спаду и наоборот. Так анализируя период с 1997 по 1999г, можно увидеть, что в

1997г. налоговые доходы составили 82,2% от общего объема доходов, в 1998г.

произошел рост и доходы составили 84,6% от общего числа доходов, что в

процентом соотношении увеличение составило 2,4%. В 1999г произошел спад

налоговых доходов федерального бюджета и составил 82,8 %, что на 1,8 % меньше по

сравнению с предыдущим годом. Анализируя период с 1999г. по 2001г., можно

увидеть значительный рост налоговой части доходов в федеральный бюджет. Так в

2000г. налоговые доходы в процентом соотношении к общему объему составил 85,2%.

Рост составил 2,4% по сравнению с 1999г.

В 2001г. налоговые доходы составили

91,6% по сравнению с 2000г рост составил 6,4%. Этого удалось достичь

благодаря не только сверхплановому росту ВВП, но и росту собираемости налогов (16,0% ВВП против 14,4% ВВП, заложенных в

бюджет 2001г.). Правда, связано это в основном с налогами на внешнюю

торговлю и отражало благоприятную конъюнктуру мировых рынков.

Анализируя

период с 2002г. по 2004г., можно наблюдать снижение налоговой части доходов

бюджета. Так в 2002г. они составили 76,9%, что по сравнению с 2001г снижение

составило -14,7%. В 2003 происходит рост

% доли налоговых доходов в федеральный бюджет и составляет 78,5, что по

отношению к 2002г рост составляет 1,6%. В 2004г. происходит снижение налоговых

доходов в процентом соотношении к общей доли и составляет 65,9% по отношению к

2003г. снижение составило 12,6%. Это связано, прежде всего, с внесением изменений

в Налоговое законодательство РФ с 2004г. уменьшались налоговые доходы

федерального бюджета РФ на 102,2 млрд. руб. или на 0,66% ВВП. Изменения,

произошедшие в части бюджетного законодательства, снизили налоговые доходы

федерального бюджета на 23 млрд. руб. или на 0,15% ВВП. За период с 1997г. по

2004г. снижение поступлений налоговых доходов в процентном соотношении

составило 16,3%.

Анализ

доходов с2004-2007 показывает рост, что после спада в 2004г. налоговые доходы

опять выросли на 17,6% в 2006г. по сравнению с 2004г., а в 2007г. снизились на

1,9% по сравнению с 2006г,что было связано с кризисом в мировой экономике.

Анализируя

неналоговые доходы можно также сделать вывод о неравномерностях поступления

неналоговых доходов в федеральный бюджет. Самый значительный рост неналоговых

доходов был в 1999г и составил 8% от общего объема неналоговых доходов

федерального бюджета в процентом соотношении. Это связано с ростом продаж государственного имущества, но

следует упомянуть, что

данный источник доходов

– невозобновляемый, и его использование в одном

году сокращает поступление данных доходов в другом. С 2000г

наблюдается спад неналоговых доходов и по 2004г. и составляет 6,6%, затем в

2001г. -7,5%, в 2002г.- 7%, в 2003г.- 6,8%, и,

наконец, в 2004г.- 4,7%.Значительное снижение доли неналоговых доходов в

федеральный бюджет произошло также из-за изменений в налоговом и бюджетном

законодательстве.

Далее

рассматривая доходы целевых бюджетных фондов можно сказать, что наибольший рост

пришелся на 1997г.- 12,2% от общего объема

доходов федерального бюджета. В 1998г. произошло снижение на 3,4% и

составило 8,8%. В 1999г. -9,2 % что на 0,4 % больше по сравнению с 1998г. В

2000г.- соответственно 8,2%. Особое внимание нужно обратить на период с 2001 по

2003г. здесь наблюдается значительное снижение доходов целевых бюджетных

фондов, это связано, прежде всего,

повлияли изменения ставок налогов и отмена отдельных отчислений.

Особенно

хочется отметить появление нового ЕСН зачисление, которого началось с 2002г.

Сбор в 2002г. составил 15,4%, в 2003г. 14,1% снижение на 1,3%. Соответственно в

2004г – поступления от ЕСН увеличилось и составило - 20,1%, в 2006г.- 23,6%.

На

основании выше проведенного анализа можно сделать вывод, о том, что динамика

поступлений доходов в федеральный бюджет обладает завидной неравномерной

динамикой, как правило, это связано с различными факторами воздействиями в

области законодательства, социально-экономического развития, мирового

хозяйства.

Во-вторых,

рост ВВП. Экономический рост в России начался в 1997 году после преодоления

постсоциалистической рецессии, связанной с крахом советской экономики,

перестройкой важнейших экономических институтов. В 1998 году он был прерван

резким ухудшением мировой экономической конъюнктуры, оттоком капитала с многих

развивающихся рынков (включая российский), падением цен на нефть (в реальном

исчислении) до беспрецедентно низкого за последние 30 лет уровня. Рост восстановился в 1999 году и с тех пор

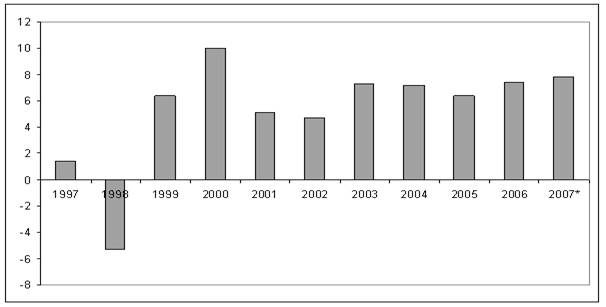

продолжается уже 9 лет. Его средние темпы за этот период – 6,9% в год (см. рис.

1).

Рисунок 1

Темпы прироста ВВП России, 1997–2007 гг. (в % к предыдущему году)

Источник:

Росстат.

В

начале рост носил восстановительный характер. Его основным источником было

использование производственных мощностей, созданных в советское время. Начиная

с 2003–2004 годов, он все в большей степени приобретает инвестиционный

характер. Темпы прироста инвестиций в основной капитал находятся на устойчиво

высоком уровне. В 2007 году они превысили 20%.

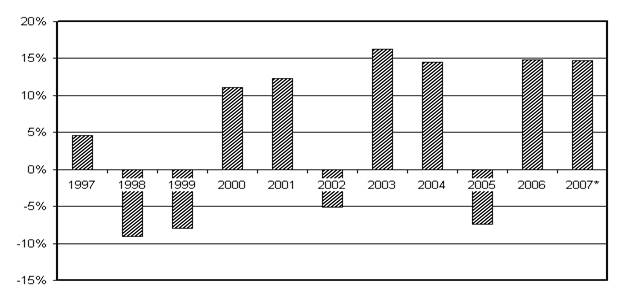

В

третьих, рост машиностроительного экспорта. Принято считать, что нынешние

высокие темпы российского экономического роста лишь результат благоприятной

конъюнктуры на рынке нефти. Происходящее на этом рынке действительно серьезно

влияет на состояние российского платежного баланса, бюджета. Однако начало

постсоциалистического экономического роста в России отнюдь не было связано с

благоприятной динамикой цен на нефть. В 1997 году эти цены (в реальном

исчислении) были близки к средним многолетним, то же относится и к 1999 году,

когда экономический рост восстановился после кризиса. В 2000–2003 годах цены

также были близки к средним многолетним (в 1998 году – значительно ниже). Лишь

в 2004 году, после 5 лет динамичного развития российской экономики, на фоне

благоприятной экономической конъюнктуры, они стали приближаться к уровню цен

1970 – начала 1980-х годов. Но наиболее динамично растущие отрасли российской

промышленности, отнюдь, не нефть и газ, а производство машин и

электрооборудования (среднегодовые темпы роста за последние 8 лет – соответственно

примерно 11 и 15%). Разумеется, можно сформулировать гипотезу, суть которой в

том, что высокие цены на нефть и обеспечивают быстрый спрос на российскую

машиностроительную продукцию, рост ее выпуска. Но принять такое предположение

не позволяют данные о быстром росте машиностроительного экспорта, темпы

прироста которого в 2006–2007 годах приблизились к 15% (см. рис.2).

Рисунок 2

Динамика экспорта машин и оборудования из России

(в % к предыдущему году)

Источник: Росстат; IMF IFS

2007; WDI online, World Bank.

В

четвертых, влияние мировой экономики. Америка и Китай в последние годы вносят

наиболее весомый вклад в обеспечение высоких темпов экономического роста в

мире: США – в силу масштаба экономики, Китай – высоких темпов развития. Когда

их экономики замедляются, с этим приходится считаться всему миру.

Не

слишком благоприятно обстоят дела и в других крупнейших мировых экономиках. В

странах Евросоюза возможности продолжать экономический рост темпами,

превышающими 3%, характерными для 2006–2007 годов, ограничиваются влиянием

укрепления курса евро по отношению к доллару, осложняющим экспорт из еврозоны,

и высокой (по европейским стандартам) инфляцией, не позволяющей снизить базовую

процентную ставку для ускорения роста экономики. Индия в меньшей степени, чем

Китай и Евросоюз, зависит от мировой конъюнктуры.

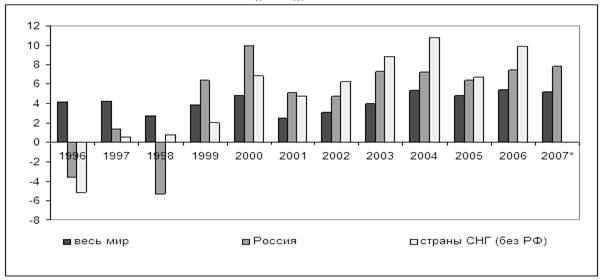

Российская

экономика сильнее, чем экономики других стран СНГ, зависит от мировой

конъюнктуры (см. рис. 3). Когда в 1997–1998 годах страна столкнулась с кризисом

на развивающихся рынках, начавшийся в 1997 году экономический рост сменился

падением. В 2001 году американская экономика оказалась в состоянии рецессии.

Россия отреагировала на это сильно: темпы роста ВВП в 2001 году упали по

сравнению с 2000 годом на 4,9 п.п., а в 2002 году – более чем на 5 п.п. Понять

причины, почему колебания мировой конъюнктуры влияют на Россию сильнее, чем на

мир в целом, нетрудно. 80% экспорта нашей страны – это нефть, нефтепродукты,

газ и металлы (см. рис. 3). Цены на эти товары чувствительны к изменениям

темпов роста глобальной экономики.

Рисунок 3

Темпы прироста мирового ВВП, ВВП России и стран СНГ без России, 1996–2007

гг. (в % к предыдущему году)

Источник:

Росстат.

В пятых, снижение государственного долга.

Проведем анализ долга. Пристальное внимание именно к этой статье

государственных расходов федерального бюджета связано, прежде всего, с тем, что

именно упразднение данной статьи повлияло на переход от дефицита к профициту

федерального бюджета РФ.В связи с этим рассмотрим динамику расходов на

обслуживание государственного долга за период с 1997 по 2004гг.

Таблица 3

Динамика

расходов на обслуживание государственного долга за период с 1997 по 2004гг

|

Показатели

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Расходы на обслуживание гос. долга в млрд. руб.

|

41,4

|

148,7

|

162,9

|

257,9

|

231,1

|

229,6

|

220,9

|

301,2

|

|

Расходы на обслуживание гос. долга в %

|

1,8

|

5,7

|

3,4

|

3,5

|

2,6

|

2,1

|

1,7

|

2

|

Источник:

Росстат.

На

основании данных таблицы 3, построим диаграмму 3.

Диаграмма 3

Выводы:

На основании данных таблицы 3 и диаграммы 3, проанализируем динамику расходов

на обслуживание государственного долга за период с 1997г по 2004г.

Анализ

расходов федерального бюджета на

обслуживание государственного долга и дефицит (профицит) за период, показал,

что наибольшие затраты по государственному долгу были в 2000г. – 257,9 млрд.

руб., в 2004г. – 301,17 млрд. руб. В 2000г. увеличение затрат по гос. долгу

связано с выплатой внешнего долга на сумму 13 млрд. руб.

Увеличение

расходов в 2004г. по государственному

долгу связано с увеличением объема внутреннего долга. Объем

государственного внутреннего долга на 1 апреля 2004 г. составил 723457,6 млн.

руб. Увеличение его за I квартал 2004 г. составило 41440,1 млн. руб. и

сложилось по следующим видам государственных долговых обязательств: облигации

федеральных займов с амортизацией долга (ОФЗ-АД) +48379,2 млн. руб., целевые

вклады и чеки на автомобили -137,3 млн. руб., государственный внутренний

выигрышный заем 1992 г. -1,8 млн. руб., задолженность по централизованным

кредитам и начисленным процентам организаций АПК и организаций, осуществляющих

завоз продукции в районы Крайнего Севера, переоформленная в казначейский

вексель, -2,1 млн. руб., государственные краткосрочные облигации (ГКО) +3960,0

млн. руб., облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД)

-265,2 млн. руб., облигации федеральных займов с фиксированным купонным доходом

(ОФЗ-ФК) -10492,7 млн. руб.

Таблица 4

Взаимосвязь

расходов на обслуживание государственного долга за период с 1997 по 2004гг. и

трансформации дефицита федерального бюджета в профицит

|

годы

|

Расходы на обслуживание гос. долга в %

|

Динамика процентного отношения дефицита /

профицита к объему ВВП

|

|

1997

|

1,8

|

4,0

|

|

1998

|

5,7

|

5,6

|

|

1999

|

3,4

|

1,3

|

|

2000

|

3,5

|

1,1

|

|

2001

|

2,6

|

2,7

|

|

2002

|

2,1

|

1,3

|

|

2003

|

1,7

|

1,6

|

|

2004

|

2

|

3,9

|

На

основании таблицы 4 построим диаграмму 4.

Диаграмма 4

Вывод:

анализируя данные диаграммы 4. можно

сделать вывод, что повышение объема

расходов на государственный долг влечет повышение динамики процентного отношения

дефицита к профициту к объему ВВП и, следовательно, наоборот, при снижении

расходов по государственному долгу происходит снижение динамики процентного

отношения дефицита к профициту к объему ВВП.

Основными

направлениями повышения эффективности бюджетной политики станет:

- в первую очередь снижение долговой нагрузки, которая позволила

существенно сократить долю государственного долга в ВВП;

- во-вторых, дальнейший рост профицита, который привел к формированию значительного

финансового резерва, что дает возможность проведения активной инвестиционной

политики и позволит в будущем увеличить непроцентные расходы.

В связи с этим, основными задачами правительства будут поддержание высоких темпов

экономического роста и борьба с бедностью. Именно бюджетная политика

государства, как наиболее значительная составляющая экономической политики

правительства, должна быть направлена на выполнение данных задач. В свете

поставленных задач приоритетными

направлениями по дальнейшему совершенствованию останутся следующие направления

бюджетно-налоговой политики: политика государственных расходов, налоговая

политика, профицит бюджета, фискальный федерализм.

Таблица 2

Основные параметры исполнения

федерального бюджета РФ в 2008 ГГ. (В % ВВП)

|

|

2008

|

|

Доходы

|

25,2

|

|

Расходы

|

16,0

|

|

Дефицит (-)/ Профицит (+)

|

9,2

|

По состоянию на 2008 г. совокупный объем средств Резервного фонда

в рублевом эквиваленте составил 3 040,37 млрд руб. или 7,9% ВВП, а объем

средств Фонда национального благосостояния 766,48 млрд руб. или 2,0% ВВП.

2.2 Оценка формирования

государственного бюджета на 2010, 2011 г.г

В

таблице 6 рассмотри доходы и расходы в прошлом 2009, наступившем 2010 и плановом 2011 годах

Таблица 6

Запланированные параметры

федерального бюджета РФ на 2009-2011 гг. (в % ВВП) [19]

|

|

2009

|

2010

|

2011

|

|

Доходы

|

21,2

|

19,8

|

19,0

|

|

Расходы

|

17,5

|

17,4

|

16,7

|

|

Дефицит (-)/ Профицит (+)

|

3,7

|

2,4

|

2,2

|

|

Нефтегазовые доходы

|

9,1

|

7,7

|

6,9

|

|

Ненефтегазовые доходы

|

12,1

|

12,2

|

12,1

|

|

Резервный фонд

|

10,0

|

10,0

|

10,0

|

|

Фонд национального благосостояния

|

6,5

|

7,7

|

8,9

|

Доходы

федерального бюджета как в 2009-2011 гг., так и в долгосрочной перспективе в

долях ВВП будут сокращаться. Основной причиной этому послужит сокращение доли

нефтегазового сектора в ВВП. Доходы от нефти и газа в 2008 году были на

рекордном для последних лет уровне - 11,2% ВВП. Но уже в 2009 году нефтегазовые

доходы снизились до 9,1% ВВП, в 2010 году планируются до 7,7% ВВП, в 2011 году

- до 6,9% ВВП. Таким образом, за три года нефтегазовые доходы, как доля ВВП,

сократятся почти на 40%. По мнению министра финансов РФ А.Кудрина, на 80%

снижение нефтегазовых доходов обусловлено уменьшением доли этого сектора в

структуре ВВП, а оставшиеся 20% - снижением нефтяных цен. При этом даже если

цена будет на уровне $150 за баррель, этот тренд практически не изменится.

Ключевым фактором оказывается низкие темпы прироста добычи нефти по сравнению с

приростом ВВП.

По прогнозу

Минэкономразвития РФ, предполагается, что реальный прирост ВВП за 2009-2023

годы составит 2,7 раза, в то время как добыча нефти за это время увеличится

лишь на 7%, добыча газа - на 28%. Значительное отставание добычи нефти и газа

от прироста ВВП обусловлено высокой степенью выработки большинства

месторождений, а также низкой скоростью освоения и разработки новых.

В результате

снижения нефтегазовых доходов уменьшится профицит федерального бюджета, а

также прирост Резервного фонда и Фонда национального благосостояния. По

прогнозу Министерства Финансов, после 2015-2017 годов может возникнуть

необходимость расходования средств национальных фондов в связи с нехваткой

нефтегазовых доходов для финансирования государственных расходов.

В 2009 году

расходы бюджета составили 17,5% ВВП, в 2010 году составят 17,4% ВВП, в 2011

году - 16,7% ВВП. Таким образом, снижение расходов с 2009 по 2011 годы составит

около 1 п.п. ВВП. Отметим, что для сохранения стабильности государственных

финансов в случае снижения налоговой нагрузки на экономику, бюджетные расходы

придется сократить значительно больше.

Бюджет

Пенсионного фонда РФ на 2009 год сформирован по доходам в сумме 3,218 трлн руб.

или 6,3% ВВП, и по расходам в сумме 2,911 трлн. руб. или 5,7% ВВП. Расходы на

выплату базовой части трудовых пенсий, пенсий по государственному пенсионному

обеспечению, ежемесячной денежной выплаты отдельным категориям граждан (ЕДВ)

определены в соответствии с уточненными индексами потребительских цен, а также

с учетом доведения в 2009 году размера социальной пенсии до величины

прожиточного минимума пенсионера. Также учтены средства федерального бюджета на

увеличение с 2009 года действующих расходных обязательств: компенсационных

выплат по уходу за нетрудоспособными гражданами с 500 до 1200 рублей, размера

пособия на погребение с 1000 до 4000 рублей с последующей индексацией исходя

из прогнозируемого уровня инфляции.

Также стоит отметить,

что ни одна другая статья расходов федерального бюджета не растет такими

темпами как расходы на пенсионную систему. В 2009 году бюджетный трансферт

Пенсионному фонду РФ увеличился на 0,66% ВВП и составил 2,8% ВВП или 1,676 трлн

руб. В 2010 году предполагается его рост еще на 1 п.п. ВВП, в 2011 году - на

0,5% ВВП. Бюджетный трансферт Пенсионному фонду РФ в 2011 г. составит 2,656

трлн. руб. или 3,8% ВВП.

В перспективе

наиболее существенное негативное влияние на пенсионную систему будут оказывать

две тенденции: демографическое положение в стране и снижение нефтегазовых

доходов бюджета. С 2008 года начинается снижение численности активно занятых в

экономике РФ, а за 2009-2011 г.г их численность сократится на 1,4 млн человек.

При этом число пенсионеров увеличится на 1,5 млн человек. Соотношение величины

средней пенсии и средней зарплаты в 2010 году ожидается на уровне 24,3%.

С 2010 года в

рамках готовящейся пенсионной реформы планируется направлять все доходы Фонда

национального благосостояния на поддержку пенсионной системы. По заявлению

главы Минфина А.Кудрина, доходов от Фонда национального благосостояния не

хватит для наполнения пенсионного фонда, и пока обсуждаются различные варианты

поддержки пенсионной системы, недостающие суммы средств бюджета ПФ РФ будут

направляться из федерального бюджета.

Министерство

финансов РФ предлагает для удовлетворения потребностей пенсионной системы РФ с

2020 года увеличить ставку ЕСН на 3 пп., с 26% до 29%. Данная мера предлагается

в дополнение к предложению министерства по индексации ставки ЕСН с 2010 года,

и доведению его эффективной ставки до 26%, которая из-за отсутствия индексации

шкалы ежегодно снижается на 1-2%. Однако, по словам министра финансов, с учетом

роста зарплат и сокращения численности работающего населения, средств от

индексации ЕСН будет недостаточно для покрытия дефицита Пенсионного фонда РФ.

Несмотря на это, А.Кудрин считает необходимым стремиться к достижению уровня

пенсий в среднем размере 30% от средней зарплаты по стране.

В настоящее

время отчисления на ЕСН составляют 26% с зарплаты до 280 тыс. руб. в год, 10% -

при зарплате от 280 тыс. руб. до 600 тыс. руб., при зарплате свыше 600,001

тыс. руб. в год ставка ЕСН составляет 2%. Минфин предлагает с 2010 года первый

порог повысить до 1,1 млн. руб., а второй до 2,3 млн. руб. Таким образом,

налоговое бремя на работодателей вернется на уровень 2005 года, когда была

утверждена ставка в 26%. В дальнейшем шкала ЕСН должна каждый год

индексироваться в соответствии с ростом зарплат, чтобы эффективная ставка ЕСН

не снижалась.

Заключение

Таким образом,

бюджет представляет собой форму образования и расходования денежных средств для

обеспечения функций органов государственной власти и местного самоуправления в

виде баланса доходов и расходов) законодательными (представительным)

органами. Бюджетная система нашего

государства представляет собой основанную на экономических отношениях и

юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ,

местных бюджетов.

Главой 24 БК РФ

устанавливаются принципы и процедура исполнения бюджетов в РФ. Исполнение

бюджета означает обеспечение поступления доходов и финансирование расходов в

пределах утвержденных бюджетов: федерального, субъектов РФ, муниципального. В

исполнении бюджета участвуют органы исполнительной власти, финансовые и

налоговые органы, кредитные учреждения, юридические и физические лица -

плательщики налогов в бюджет, получатели бюджетных средств. Статьей 215 БК РФ

устанавливается казначейское исполнение бюджетов. На органы исполнительной

власти возлагаются организация исполнения и исполнение бюджетов, управление

счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами

всех распорядителей и получателей бюджетных средств и осуществляют платежи за

счет бюджетных средств от имени и по поручению бюджетных учреждений.

Список использованной литературы

1.

Бюджетный кодекс Российской

Федерации.

2.

Налоговый кодекс

Российской Федерации часть первая

3.

Налоговый кодекс

Российской Федерации часть вторая

4.

Приказ Госналогслужбы РФ от 19

ноября 2003 г. N ГБ-3-09/303 "О бюджетной

классификации Российской Федерации"

5.

Бюджетно-финансовая политика:

итоги и задачи. (Расширенное заседание коллегии Министерства финансов РФ). // Финансы - 2009 №3 -

с.3-13.

6.

Вахрин П.И. Бюджетная система

Российской Федерации - М: «Дашков и Ко», 2007.

7.

Винк А. Московский международный налоговый

центр. // Налоги. –2007.

8.

Воронин Ю. Приоритеты бюджетной

политики. //

Экономист - 2009 - №6

- с.53-63.

9.

Гореглад В.,

Подпорина И. Ориентиры бюджетной политици.

// Экономист - 2009

- №5

- с.53-60.

10.

Иохин В.Я. Экономическая теория:

Учебник. – М.: Юристъ, 2006. – 861с.

11.

Краткосрочные

экономические показатели Российской Федерации /Госкомстат России. - М., ноябрь,

2008

12.

Курс экономической теории // Под

ред. Чепурина М.Н., Киселевой Е.А., Киров, "АСА", 2006 г.

13.

Лушин С.И. Государственные

финансы в новых условиях. // Финансы, 2007, № 5.

14.

Максимова Н.С. О реформировании

межбюджетных отношений в Российской Федерации // Финансы, 2008, № 6.

15.

Российский статистический

ежегодник: Стат.сб./Госкомстат России. - М., 2008.

16.

Силуанов А.Г. Государственный

бюджет и экономическая политика в 2010-2011 году //

Финансы - 2009

- №9 -

с.3-6.

17.

Современная экономика. -

Ростов-на-Дону: “Феникс”, 2006.

18.

Современная экономика.

Общедоступный учебный курс./Под ред. Мамедова О.Ю., Ростов-на Дону, Феникс, 2006.

19.

Финансы / Под ред. М.В.Романовского и др. М:

«Перспектива», «Юрайт», 2003.

20.

Финансы. Денежное обращение. Кредит:

Учебник для вузов/ Под ред. Г. В. Поляка. - М.: Финансы, ЮНИТИ,

2006.

21.

Финансы России:

Стат.сб./Госкомстат России. - М., 2007.

22.

Хритиан В.Ф. О направлениях

развития налоговой реформы. // Финансы.- 2007.

[1] Вахрин П.И. Бюджетная система Российской

Федерации - М: «Дашков и Ко», 2007.

[2] Лушин С.И. Государственные финансы в новых

условиях. // Финансы, 2007, № 5.

[3] Современная экономика. - Ростов-на-Дону:

“Феникс”, 2006.

[4] Вахрин П.И. Бюджетная система Российской

Федерации - М: «Дашков и Ко», 2007.