Аврашков Л. Я.

Конспект лекций

по курсу

«Экономика предприятия»

ЛФ ВЗФЭИ - 2007

Тема 1. Общественное

разделение труда и отраслевая структура промышленности.

1.

Сферы, отросли, виды

экономической деятельности.

Национальная экономика –

это единый комплекс взаимосвязанных отраслей (видов экономической

деятельности), сформированных в результате общественного разделения труда,

научно-технического развития, международного сотрудничества, специфичных в

пределах той или иной страны.

В структурном плане

национальную экономику можно рассмотреть с точки зрения правовой, отраслевой и

пространственной организации.

В правовом плане

национальная экономика – это совокупность организаций, имеющих статус

юридического лица (коммерческие и некоммерческие организации).

В отраслевом плане при

анализе национальной экономики используются такие понятия, как сфера, сектор,

отрасль, вид экономической деятельности.

Подразделение

национальной экономики на сферы осуществляется с очки зрения участия их в

формировании валового внутреннего продукта (ВВП) и национального дохода (НД).

Кроме того, деления на сферы позволяет проследить единую цепь экономической

деятельности. В соответствии с этим вся национальная экономика делится на две

сферы: сферу материального производства и непроизводственную сферу.

Сфера материального

производства представляет собой совокупность отраслей и видов экономической

деятельности, создающих материальное благо или выполняющих функции, являющиеся

продолжением процесса производства в сфере обращения. Результатом деятельности

в данной сфере являются продукция производственно-технического назначения,

товары и изделия широкого потребления (потребительские товары), услуги

транспорта, связь и др.

В мировой практике

используется также дальние сферы материального производства на тир элемента:

·

первичная (часть

экономики, связанной с добычей сырья, растениеводством, животноводством);

·

промышленная (часть

экономики, относящейся к производству промежуточного продукта – материалов, комплектующих,

машин и оборудования);

·

конечного продукта

(часть экономики, где производятся предметы потребления).

Непроизводственная сфера

объединяет отрасли и виды деятельности по обслуживанию населения:

·

образование;

·

здравоохранение и

социальные услуги;

·

деятельность по

предоставлению коммунальных, социальных и персональных услуг и др.

Для обобщающей

характеристики экономических процессов национальная экономика разделена на

сектора.

Сектором национальной

экономики называются совокупность институциональных единиц, однородных с точки

зрения целей, функций, выполняемых или в экономическом процессе, поведения и

методов финансирования затрат на производство.

Таким образом,

группировка по секторам позволяет разделить часть национальной экономики,

обладающие общими характеристиками, в теоретических и практических целях (для

статистических наблюдений, государственного регулирования и т.д.).

В зависимости от формы

собственности различают секторы экономики: государственной и частной.

Государственный сектор

представлен совокупностью предприятий, организаций, учреждений, находящихся в

государственной собственности или контролируемых и управляемых государственными

органами.

Частный сектор

представлен совокупностью предприятий, организаций и учреждений,

непосредственно не контролируемых государством.

В соответствии с принятой

системой национальных счетов (СНС) в отечественной экономике сформированы

следующие секторы:

·

нефинансовых

предприятий;

·

финансовых

учреждений;

·

государственных

учреждений;

·

домашних хозяйств;

·

некоммерческих

организаций, обслуживающих домашнее хозяйство.

Сектор нефинансовых

предприятий представляет совокупность хозяйственных единиц, занимающихся

производством товаров и услуг с целью получения прибыли, и некоммерческих

организаций, занятых нерыночным производством.

При этом по формам

контроля различают три подсектора:

·

государственной;

·

национальный

частный;

·

иностранный.

Сектор нефинансовых

предприятий вносит наибольший вклад в производство валового внутреннего

продукта, но не участвует в конечном потреблении.

Сектор финансовых

учреждений представлен совокупностью коммерческих и некоммерческих организаций,

основными видами деятельности которых являются финансовое посредничество,

страхование, вспомогательная деятельность в области финансового посредничества

и страхования. В сектор финансовых учреждений включаются: Банк России;

коммерческие банки, прочие финансовые посредники (инвестиционные и

инновационные фонды, лизинговые организации, благотворительные и спонсорские

фирмы и т.д.); финансовые вспомогательные учреждения (фондовые биржи),

страховые корпорации и пенсионные фонды. Следует различать государственные,

национальные частные и иностранные учреждения.

Сектор государственных

учреждений включает совокупность органов законодательной, судебной и

исполнительной власти, фондов социального обеспечения и контролируемых ими

некоммерческих организаций. Основными функциями сектора государственных

учреждений являются: организация предоставления товаров и оказания услуг

обществу и финансирование такого предоставление из средств от налогообложения

или других доходов; перераспределение доходов и материальных ценностей путем

трансфертов; производство нерыночных услуг. Сектор государственных учреждений

имеет федеральный, региональный и местный уровни.

Сектор домашних хозяйств представлен

совокупностью домашних хозяйств, состоящих из небольшой группы лиц. В рамках

домашнего хозяйства они объединяют часть или все свои доходы и активы,

совместно потребляют отдельные виды товаров и услуг. Некоторые из домашних

хозяйств осуществляют производственную деятельность в форме некорпорированных

предприятий.

В зависимости от вида

доходов (наибольшего источника доходов) можно различить следующие подсекторы

сектора домашних хозяйств: работодатели; работники наемного труда; лица,

работающие по найму; получатели доходов от собственности и трансфертов.

Домашние хозяйства делятся также по роду занятий, отрасли труда, образованию и

квалификации лица, признанного его главой. На конец, подсекторы сектора

домашнего хозяйства могут формироваться в соответствии с размером общего

дохода, числом членов или местом его расположения.

Сектор некоммерческих

организаций, обслуживающих домашние хозяйства, представлен совокупностью

некоммерческих организаций, основной функцией которых является предоставление

товаров и услуг домашним хозяйствам на нерыночной основе. Этот сектор

финансируется в основном за счет добровольных взносов, спонсорской помощи,

доходов от собственности. К данному сектору относится также самостоятельные

подразделения предприятий и организаций, оказывающие услуги

социально-культурного характера своим работникам.

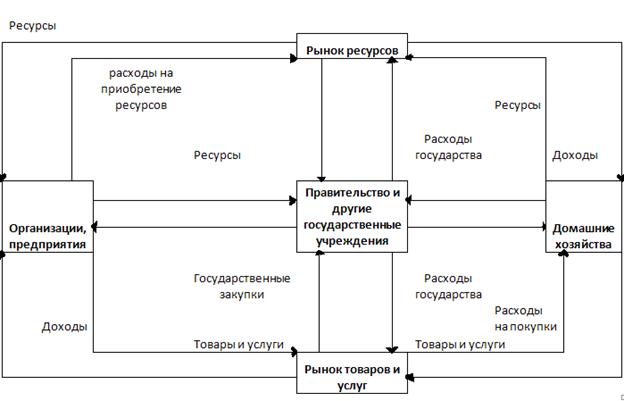

Единую цель экономической

деятельности, формирующую современной экономический прогресс в рамках

национальной экономики, можно представить в виде схемы (рис.1.1).

Секторы национальной экономики

в свою очередь складываются из однородных видов экономической деятельности –

отраслей, перечень которых определяется по принятой классификации.

Рис.1.1. Модель рыночного

экономического процесса

Отраслью (видом

экономической деятельностью) является совокупность предприятий и организаций,

для которых характерна общность сферы деятельности, выпускаемой продукции,

технологии производства, использование сырья, основных фондов и

профессиональных навыков работников.

Деление национальной

экономики на отрасли имеет целью решения многочисленных задач, среди которых

основными являются:

идентификация

экономической деятельности, заявляемой хозяйствующими субъектами при

регистрации;

разработка нормативных

правовых актов, касающихся государственного регулирования отдельных видов

экономической деятельности;

осуществление

государственного статистического наблюдения по видам деятельности за развитием

экономических процессов;

обеспечение потребностей

органов государственной власти и управления в информации о видах экономической

деятельности при решении задач занятости, инвестиционной деятельности и др.;

подготовка статистической

информации для сопоставления ее на

международном уровне.

Для решения последней из

перечисленных задач постановлением Госстандарта России от 6 ноября 2001 г. №

454-СТ с 1 января 2003 г. в водится в действие Общероссийский классификатор

видов экономической деятельности (ОКВЭД), построенный на базе Статистической

классификации видов экономической деятельности в Европейском экономической сообществе

(КДЕС). Он заменяет Общесоюзный классификатор отраслей народного хозяйства

(ОКОНХ), часть I и IV (применительно к экономической деятельности).

В табл. 1.1 приведен

укрупненный перечень отраслей (видов экономической деятельности) согласно ОКОНХ

и ОКВЭД.

С точки зрения

пространственной организации в течение многих лет для целей экономического

прогнозирования и программирования, а также индикативного планирования

территориального развития Российской Федерации используется сетка

экономического районирования.

Экономическим районом

считается часть территории страны, отличающаяся примерным единством природных

условий, демографических особенностей, расселения, специализации хозяйства и

социальной сферы, определяющим его место в экономике страны, и ограниченная административными

границами входящих в его состав субъектов Российской Федерации.

Таблица 1.1

Перечень отраслей (видов

экономической деятельности)

Согласно ОКОНХ и ОКВЭД

|

ОКОНХ

|

ОКВЭД

|

|

Промышленность

Сельское хозяйство

Строительство

Транспорт

Связь

Торговля и общественное

питание

Материально-техническое

снабжение

И сбыт

Заготовки

Жилищное хозяйство

Коммунальное хозяйство

Непроизводственные виды

бытового обслуживания населения

Здравоохранение,

физкультура и

социальное обеспечение

Образование

Культура и искусство

Наука и научное

обслуживание

|

Сельское хозяйство,

охота и лесное хозяйство

Рыболовство,

рыбоводство

Добыча полезных

ископаемых

Обрабатывающие

производства

Производство и

распределение электроэнергии, газа и воды

Строительство

Оптовая и розничная

торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Финансовая деятельность

Операции с недвижимым

имуществом, аренда и предоставление услуг

Государственное

управление и обеспечения военной безопасности; обязательное социальное

обеспечение

Образование

Здравоохранение и

предоставление социальных услуг

Предоставление прочих

коммунальных, социальных и персональных услуг

Предоставление услуг по

ведению домашнего хозяйства

Деятельность

экстерриториальных организаций

|

Тема 2. Тенденция развития

промышленного производства России.

Трансформация Российской

экономики за период 1991-2005 гг. продиктована общей логикой перехода от

неэффективной централизованно-плановой (командной) модели к рыночной системе.

Формула «альтернативы рынку нет» стала аксиомой для подавляющего большинства

политических партий и движений современной России.

На историческом временном

отрезке 1991-1998 гг. Россия оказалась в беспрецедентном в новейшей мировой

истории глубоком экономическом кризисе.

За это период валовой

внутренний продукт сократился на 40%.

Производство промышленной

продукции упало в два раза. Особенно глубокий спад был отмечен в машиностроении

– 80% и легкой промышленности – 90%.

За годы реформ

приостановилось даже простое воспроизводство основных производственных фондов.

Уровень реальных инвестиций в основной капитал составил 30%.

Потребности экономики

удовлетворялись в основном за счет наращивания импорта: его доля по отдельным

видам товаров выросла с 45 до 90%.

Если в 1990 г. по уровню

производительности труда Россия от ведущих стран Запада отставала в 3-4 раза,

то в 1998 г. – в 6-7 раз.

1998 год оказался

переломным годом в экономике России. Начиная с 1999 года начался посткризисный

период, который обозначился достаточно интенсивным экономическим и социальным

развитием.

С достаточным основанием

можно констатировать, что начало XXI века стало успешным периодом в

социально-экономическом развитии постреформенной России (табл. 1.1).

Таблица 1.1

Основные

показатели экономического развития Российской Федерации*

|

Показатели

|

Ед.

измерения

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Внутренний валовой продукт

|

млрд.руб.

|

7 306

|

8 944

|

10 831

|

13 243

|

16 752

|

20 579

|

|

%

|

110,0

|

105,1

|

104,7

|

107,3

|

107,2

|

106,4

|

|

Индекс

потребительских цен

|

%

|

120,2

|

118,6

|

115,1

|

112,0

|

111,7

|

110,9

|

|

Индекс цен производителей промышленной продукции

|

%

|

131,6

|

110,7

|

117,1

|

113,1

|

128,3

|

122,0

|

|

Реальные располагаемые денежные доходы населения

|

%

|

111,9

|

108,5

|

110,8

|

114,5

|

108,2

|

108,8

|

|

Оборот розничной торговли

|

%

|

108,8

|

110,7

|

109,1

|

108,4

|

112,1

|

112,0

|

|

Объем платных услуг населению

|

%

|

105,0

|

102,8

|

100,4

|

106,7

|

107,0

|

107,5

|

|

Основные фонды в экономике на начало года

|

млрд.руб.

|

16 605

|

20 241

|

24 431

|

30 329

|

32 502

|

35 752

|

|

%

|

100,4

|

100,6

|

100,7

|

100,7

|

100,9

|

102,0

|

|

Инвестиции в основной капитал

|

млрд.руб.

|

1 165

|

1 505

|

1 762

|

2 186

|

2 730

|

3 431

|

|

%

|

117,4

|

108,7

|

102,6

|

112,5

|

110,9

|

110,5

|

|

Сальдированный финансовый результат в экономике

|

млрд.руб.

|

1 191

|

1 141

|

923

|

1 456

|

2 485

|

3 359

|

|

%

|

170,1

|

99,5

|

79,7

|

145,2

|

162,4

|

135,2

|

|

Экспорт товаров

|

млрд.долл.

|

105,1

|

101,9

|

107,3

|

136,0

|

183,4

|

245,3

|

|

%

|

139,0

|

96,7

|

105,2

|

127,4

|

133,9

|

134,1

|

|

Импорт товаров

|

млрд.долл.

|

44,8

|

53,7

|

61,0

|

76,1

|

96,3

|

125,1

|

|

%

|

113,5

|

119,8

|

112,6

|

123,7

|

124,3

|

128,5

|

|

Производство продукции промышленности

|

млрд.руб.

|

4 763

|

5 881

|

6 868

|

8 498

|

11 209

|

13 989

|

|

%

|

111,9

|

104,9

|

103,7

|

107,0

|

107,3

|

104,0

|

|

Численность промышленно-производственного процесса

|

тыс. чел.

|

13 254

|

13 282

|

12 886

|

12 384

|

11 977

|

11 683

|

|

Снижение (повышение) затрат на 1 руб. продукции

|

%

|

- 0,6

|

5,3

|

4,5

|

1,2

|

- 4,9

|

- 2,8

|

|

Сальдированный финансовый результат в промышленности

|

млрд. руб.

|

719

|

580

|

444

|

614

|

1 237

|

1 794

|

|

Удельный вес убыточных организаций в промышленности

|

%

|

39,7

|

39,3

|

45,1

|

44,5

|

40,9

|

40,2

|

* абсолютные результаты в фактических ценах; проценты

в сравнимых ценах к предыдущему году.

Валовой внутренний

продукт в 2000-2005 гг. характеризовался среднегодовым темпом прироста более

6%, промышленное производство – около 7%. Реальные располагаемые денежные

доходы населения практически вышли на докризисный уровень, а оборот розничной

торговли существенно превысил его. Снизилась безработица. Увеличилась

производительность труда, хотя темпы ее роста заметно уступает темпу роста

реальной заработной платы.

На фоне финансовой

стабильности, которая обеспечивалась достижением профицита как по бюджету

расширенного производства, так и по платежному балансу, снизились темпы

инфляции (хотя рост потребительских цен в эти годы несколько превышал

первоначальные прогнозы), увеличилась степень монетизации экономики. Устойчивой и предсказуемой оставалась

ситуация на валютном рынке. В соответствии с принятым графиком при весьма

ограниченных новых заимствованиях обслуживался внешний долг.

Вместе с тем 2000-2005

гг. как и весь посткризисный период не были однородными ни по темпам развития,

ни по факторам, их определяющим.

В начале посткризисного

периода экономика развивалась, главным образом, под влиянием эффекта

девальвации рубля. Со второй половины 1999 г. и особенно в 2000 г. «заработал»

сильный (по своему воздействию на экономический рост) фактор благоприятной

внешнеэкономической конъюнктуры высоких цен на нефть, хотя в 2000 г. еще

продолжал действовать в определенной мере и фактор девальвации рубля.

Постепенно

внешнеэкономический импульс стал реализовываться через внутренние источники:

доходы экспортно-ориентированных секторов трансформировались в рост внутренних

инвестиций и (по технологическим цепочкам) в общее расширение внутреннего

спроса, что сопровождалось ускоренным ростом доходов населения. В течение

2000-2001 гг. внутренние источники экономического роста стали преобладающими.

В 2002 г. положительная

экономическая динамика поддерживалась в основном за счет роста в

экспортно-ориентированных секторах (увеличение физических объемов экспорта

сырьевых ресурсов) и потребительских отраслей, обеспеченных ростом

товарооборота. В то же время инвестиционный фактор утратил функции «локомотива»

экономики, которые он выполнял на протяжении 2000-2004 гг., что повлияло на

снижение темпов экономического роста в 2005 г.

С позиции структуры

производства ВВП экономический рост в целом в 2000-2005 гг. поддерживался

преимущественно положительной динамикой промышленного и сельскохозяйственного

производства, строительства, внутренней и внешней торговли. Снижение темпов

роста в 2002 г. обусловлено замедлением динамики промышленного и

сельскохозяйственного производства и особенно строительства.

Динамика промышленного

производства носила в 2000-2005 гг. схожий характер: устойчивый рост в течение

большей части года и практически стагнация в IV квартале.

В этот же период

опережающими темпами росло производство в обрабатывающих отраслях

промышленности: в химии и нефтехимии, легкой промышленности, производстве

строительных материалов, машиностроении и металлообработке. Вместе с тем

положительная динамика обеспечивалась преимущественно за счет роста в

экспортно-ориентированных отраслях, прежде всего топливной промышленности и

цветной металлургии (наращивание физических объемов экспорта); в ряде

потребительских отраслей, в первую очередь пищевой промышленности (что базировалось

на увеличении доходов и потребления населения). Рост в инвестиционном комплексе

отраслей был скромным, особенно в машиностроении и металлообработке.

Инвестиции в основной

капитал после высоких темпов роста в 2000-2001 гг., опережающих темпы роста ВВП

и промышленного производства, в 2002 г. характеризовались более скромной

динамикой. Значительный спад инвестиций пришел на I квартал 2002 г.,

когда предприятия заняли выжидательную позицию в связи с переходом на новые

условия налогообложения прибыли, отменной инвестиционных льгот. В 2003-2005 гг.

отмечалось устойчивое увеличение инвестиций.

Однако, имеющийся

значительный, пока еще не востребованный, инвестиционный потенциал

характеризуется большим разрывом между сбережениями, накоплениями и

инвестициями. Неинвестиционная нагрузка на экономику формируется, главным

образом, за счет расходов на обслуживание внешнего долга и вывоза капитала.

В отраслевой структуре

инвестиций значительная доля вложений в основной капитал в производственной

сфере приходится на топливно-энергетический комплекс и транспорт. В условиях

неразвитости механизма межотраслевого перелива капитала и слабого участия в

инвестиционном процессе российских коммерческих банков, концентрация доходов в

экспортно-ориентированных отраслях приводит к зависимости общей динамики

инвестиций от инвестиционных проектов этих отраслей.

Тема 2: Экономическая и социальная

эффективность производства.

- Критерии

и показатели экономической эффективности производства.

- Общая

и сравнительная экономическая эффективность затрат.

1. Критерии и показатели

экономической эффективности производства.

Понятие эффективности применительно

к экономической деятельности следует

рассматривать

как отношение результата производства к затратам на его осуществление. Результат выражается показателями объемов производства,

снижением себестоимости,

прибылью, улучшением социальных условии, выигрышем во времени. Затраты существуют

в виде текущих (издержки

производства) и единовременных (капитальные вложения).

Обобщающим критерием экономической

эффективности общественного производства служит уровень производительности общественного труда

(Побщ):

Побщ

= ВВП / Чм

где ВВП - валовой

внутренний продукт;

Чм - численность работников, занятых

в отраслях материального производства.

Важнейшими показателями

экономической эффективности общественного

производства служит трудоемкость, материалоемкость, фондоемкость (капиталоемкость).

Они характеризуют эффективность использования конкретных элементов

производства, а именно, трудовых ресурсов, предметов труда, средств труда.

Трудоемкость продукции:

t=T

/Q,

где: Т – количество труда,

затраченного в сфере

материального производства;

Q

- общий объем произведенной продукции.

Материалоемкость общественного продукта исчисляется как

отношение затрат сырья,

материалов, топлива, энергии к валовому

общественному продукту. Материалоемкость

продукции отдельных сфер

народного хозяйства, отрасли и предприятий определяется как отношение

материальных затрат к общему объёму произведенной

продукции:

m=М /Q,

где, М - общий объем материальных затрат на

производство продукции в стоимостном

выражении;

Q - общий объем произведенной продукции в стоимостном измерении.

Природные

ресурсы не безграничны,

к тому же возросли

удельные

затраты

на их добычу и переработку. В себестоимости

промышленный

продукции

на долю материальных затрат приходится около 2/3. Поэтому

снижение

уровня материалоемкости является важнейшим направлением

эффективности, как

промышленного производства, так

и народного

хозяйства

страны в целом.

Фондоемкость продукции исчисляется как отношение среднегодовой

стоимости основных

производственных фондов (народного

хозяйства, отраслей,

предприятий) к общему объему производственной продукции:

f=Ф/Q

где, Ф -

среднегодовая стоимость основных производственных фондов;

Q- объем произведенной продукции.

Таким образом, показатели материалоемкости и фондоемкости определяют

эффективность использования материальных затрат (предметов труда) и средств труда. Материалоемкость и

фондоемкость в целом по народному хозяйству

страны можно рассчитывать и по отношению к производственному

национальному доходу.

2.

Общая и сравнительная экономическая эффективность затрат

Приведенные выше показатели характеризуют лишь эффективность использования определенного вида ресурсов. Для

полной характеристики эффективности

затрат служат показатели общей и сравнительной экономической

эффективности затрат.

Общая экономическая эффективность определяется как отношение

эффекта к капитальным вложениям. Эффективность на уровне народного хозяйства страны может быть отражена приростом валового

внутреннего

продукта (∆ ВВП) к

производственным

капитальным вложениям (К), вызвавшим

этот прирост.

Энх.= ∆ВВП / К

При техническом перевооружении отдельных народнохозяйственных комплексов,

отраслей и

предприятий общая экономическая

эффективность представляется в следующем виде:

ЭП =

∆П / К

Где ∆П - прирост прибыли (снижение

издержек производства);

К- капитальные

производственные затраты, давшие прирост прибыли.

По вновь

строящимся объектам показатель эффективности:

ЭП = П/К=(Ц0 - С)В/К,

Где П -

годовой объем прибыли;

Ц0 - оптовая цена (без НДС) единицы продукции ;

С

- себестоимость(издержки производства) единицы продукции;

В - годовой объем производства продукции в

натуральном измерении.

Полученные в результате расчетов показатели общей экономической эффективности затрат

сравниваются с нормативными или аналогичными

показателями за предшествующий период, а также с показателями других

предприятий и фирм.

Сравнительная экономическая эффективность определяется при выборе оптимального

варианта хозяйственных и технических решений из двух или нескольких возможных вариантов.

Основной

показатель сравнительной эффективности - приведенные затраты. При этом оптимальный вариант выбирается по минимуму приведенных

затрат. Приведенные затраты - это

сумма текущих затрат (себестоимости) и капитальных вложений, приведенных к

одинаковой размерности посредством нормативной эффективности:

Зi = Сi + ЕКi,

где:

Зi - приведенные затраты на единицу

продукции по i-ому

варианту;

Сi - себестоимости единицы продукции по i -ому

варианту;

Ki - удельные капитальные вложения по i -ому варианту;

Е

- нормативный коэффициент сравнительной экономической эффективности капитальных вложений (норма

дисконта, норма доходности). Численное

значение Е может

быть ориентировано на уровень

банковского процента по депозитным вкладам для собственных средств

(капиталовложений) и на уровень

процентов по банковскому кредиту для заемных средств.

Пример: По данным таблицы определить

оптимальный вариант технического решения.

Приведенные

затраты:

-

по

первому варианту 31=200+0,2*400=280

руб./шт.;

-

по второму варианту 32=180+0,2*460=272 руб./шт.;

-

по

третьему варианту Зз=230+0,2*300=290руб./шт.

Оптимальный

вариант характеризуется минимумом приведенных затрат и этому удовлетворяет второй вариант.

При оценке эффективности затрат, направленных

на совершенствование

материального производства, наряду с экономическим выявляются также

социальные и экологические результаты. Эти результаты не отражаются полностью в

стоимостной оценке, но, как правило содержат: ликвидацию тяжелого физического труда,

повышение

уровня

техники безопасности, улучшение

условий труда и

быта работающих,

улучшение состояния окружающей среды.

уровня

техники безопасности, улучшение

условий труда и

быта работающих,

улучшение состояния окружающей среды.

В условиях рыночной

экономики основным

критерием оценки хозяйственной деятельности предприятия, фирм

служит прибыль и рентабельность по отношению к производственным фондам (основные производственные фонды и нормируемые оборотные средства).

Таким образом, критерии эффективности на народнохозяйственном уровне и

уровне отдельного

предприятия (фирмы) различны,

и это представляется правомерным, так

как народное хозяйство

нельзя рассматривать как простую арифметическую

сумму его частей.

Основные направления

повышения эффективности:

-

развитие

науки;

-

развитие

научно-технического прогресса;

-

пути

экономии материальных и людских ресурсов;

-

совершенствование

отраслевой структуры материального производства;

-

совершенствование управления и организационно-экономических форм материального производства;

-

развитие

социальной инфраструктуры производства.

Тема 3: Цели и задачи создания и развития предприятия.

1.

Предприятие – основное звено рыночной экономики.

2.

Общая и производственная структура предприятия.

3.

Малые предприятия и их развития.

1. Предприятие

– основное звено рыночной экономики.

Предприятие – это основное звено

народнохозяйственного комплекса. Оно производит и реализует продукцию, нанимает

рабочую силу, приобретает оборудование и сырьё, организует производственный

процесс, осуществляет расширенное воспроизводство, имеет право выхода и

вступление в организации, самостоятельный баланс, является юридическим лицом,

владеет собственностью.

Ключевая фигура рыночных отношений –

предприниматель. Статус предпринимателя приобретается посредством

государственной регистрации предприятия.

Таким образом, предприятие – это

самостоятельный хозяйствующий субъект, созданный предпринимателем или

объединением предпринимателей для производства продукции, выполнения работ и

оказания услуг в целях удовлетворения общественных потребностей и получения

прибыли.

Важнейшим фактором в рыночной экономике

является дух соперничества, который проявляется в конкуренции.

Конкуренция – это экономическое

состязание изготовителей товара на рынке за привлечение как можно большего

числа покупателей и получение благодаря этому максимальной выгоды. Она

позволяет расширение производства и снижение цены продукта до уровня,

соответствующего издержкам производства. Конкуренция заставляет предприятие

применять эффективные технику, технологию, современные методы организации

производства труда и труда с целью снижения издержек производства и повышения

качества продукции.

Понятием, противоположным

конкуренции, является монополия. При монополии на рынке

имеется только один продавец и множество покупателей. Монополист как

единственный производитель данного товара может свободно повышать цену товара,

так как не беспокоится о конкурентах, которые могли бы захватить рынок,

назначая более низкую цену.

Вместе с тем это не означает бесконечное

повышение цены, так как в соответствии с характером рыночного спроса чем выше

цена, тем ниже уровень спроса, и наоборот. Таким образом, принимая решение о

цене, монополист руководствуется издержками производства и сбыта продукции,

объёмами ее производства и продажи в соответствии с рыночным спросом.

Все разнообразие предпринимательской

деятельности может быть классифицировано по различным признакам.

1.

По виду или

назначению предпринимательскую деятельность можно подразделять на

производственную, коммерческую, финансовую, консультативную и другие. Все эти

виды могут функционировать раздельно или вместе.

2.

По формам

собственности имущество предприятия может быть частным, государственным,

муниципальным, а также находится в собственности общественных объединений,

организаций.

3.

По количеству

собственников предпринимательская деятельность может быть индивидуальной

или коллективной.

Формы

предпринимательства подразделяются на организационно – правовые и

организационно – экономические.

К

организационно – правовым формам

относятся товарищества, общества, кооперативы.

К основным организационно – экономическим

формам предпринимательства можно отнести: концерны, ассоциации, консорциумы,

синдикаты, картели, финансово-промышленные группы.

Для формирования предпринимательства

необходимы определенные условия: экономические, социальные и правовые.

Экономические

условия – это, прежде всего, предложение товаров и спрос на них: виды

товаров, которые могут приобрести покупатели; объемы денежных средств, которые

они могут истратить на эти покупки;

избыток или недостаточность рабочих мест или рабочей силы, влияющей на

уровень заработной платы работников, т.е. на их возможность приобретения

товаров.

На экономическую обстановку существенно

влияют наличие и доступность денежных ресурсов, уровень доходов на инвестированный

капитал, а также величина заемных средств, которые желали бы взять

предприниматели для финансирования своих деловых операций и которые готовы им

предоставить кредитные учреждения.

К социальным

условиям формирования предпринимательства относятся стремление покупателя

приобретать товары, отвечающие определенным вкусам и моде, нравственным и

религиозным нормам, зависящим от социально – культурной среды.

К правовым

условиям функционирования предпринимательства, в первую очередь, относятся:

наличие законов, регулирующих и создающих благоприятные условия для развития

предпринимательской деятельности; защита предпринимателя от государственного

бюрократизма; совершенствование налогового законодательства; создание

региональных центров поддержки малого предпринимательства, упрощение методов

учета и форм статистической отчетности.

Рыночная экономика, несмотря на многие

положительные черты, неспособна автоматически регулировать все экономические и

социальные процессы в интересах всего общества и каждого гражданина в

отдельности. Она не обеспечивает социально незащищенные слои населения. Обо

всем этом должно позаботиться государство путем создания механизма

государственного воздействия на предпринимательскую деятельность.

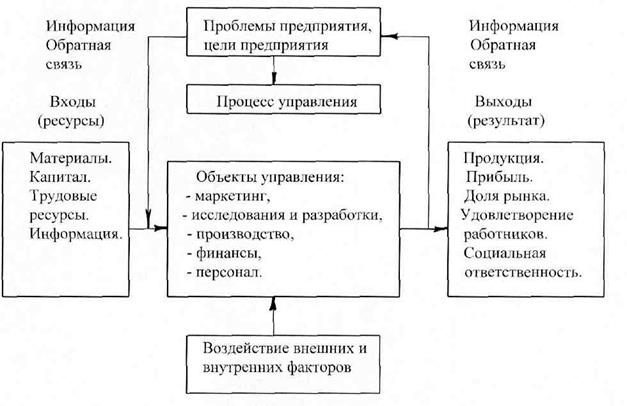

Любое предприятие независимо от

организационно-правовой формы, формы собственности, отраслевой принадлежности,

выпускаемой продукции или оказываемых услуг является открытой экономической

системой, схематично изображенной на рис. 1, где:

Рис. 1. Рыночная модель предприятия.

Блок 1 – предприятие, основной задачей

которого является преобразование ресурсов;

Блок 2 – ресурсы на входе – трудовые,

материальные;

Блок 3 – ресурсы на выходе, т.е.

преобразованные ресурсы – готовая продукция, отходы производства, прибыль,

денежные средства;

Блок 4 – социальная среда, с которой

взаимодействует предприятие – государство, муниципальные органы,

законодательство;

Блок 5 – природная среда – потребление

природных ресурсов, полезных ископаемых, воздуха, воды;

Блок 6 – взаимосвязь с рынком, маркетинг,

причем этот блок взаимодействует как на входе ресурсов, так и на выходе;

Блок 7 – соотношение ресурсов на входе с

ресурсами на выходе образует экономическую работу на предприятии, экономику

предприятия.

Соотношение ресурсов на входе и на выходе

составляет содержание такого понятия, как экономика предприятия. Для экономики

предприятия безразличны в известной мере производимый продукт, избранная

технология производства, состав и квалификационный уровень кадров.

Единственное, что ее интересует это соотношение в использовании ресурсов,

которое предполагает превышение доходной части над расходной (рентабельная

работа предприятия) и, наконец, равенство доходной и расходной частей (работа

предприятия в условиях самоокупаемости).

В производстве продукта и осуществлении

маркетинговой политики необходимо учитывать жизненный цикл продукта на рынке,

который включает ряд стадий:

·

Внедрение, требующие больших затрат,

поэтому торговля товаром на этой стадии, как правило, убыточная;

·

Рост: как результат признания покупателям

товара и быстрого увеличения спроса на него. При росте объема продаж и

собственно прибыли стабилизируется расходы на рекламу;

·

Зрелость: характерна тем, что большинство

покупателей товар уже приобрели, поэтому темпы роста продаж, достигнув

максимума, начинают падать. Прибыль также начинает снижаться с увеличением

расходов на рекламу и другие маркетинговые мероприятия;

·

Насыщение: в этом периоде, несмотря на

принятые меры, рост продаж больше не наблюдается. Прибыль от торговли

продолжает увеличиваться из-за снижения расходов на производство;

·

Спад: представляет собой период резкого

снижения продаж, а затем прибыли.

Предпринимательская деятельность

(предпринимательство) представляет собой инициативную самостоятельную

деятельность граждан и их объединений, направленную на получение прибыли.

Следовательно, получение прибыли – это непосредственная цель предприятия. Но

получить прибыль предприятие может только в том случае, если оно производит

продукцию или услуги, которые реализуются, т.е. удовлетворяют все общественные

потребности. Соподчиненность этих двух целей – удовлетворение потребности и

получение прибыли – следующая: - нельзя получить прибыль, не изучив потребности

и не начав производить тот продукт, который удовлетворяет потребности.

Потребности в свою очередь подразделяются на: потребности и платежеспособные

потребности. Необходимо произвести продукт, который удовлетворит потребности и

при том по такой цене, которая удовлетворила бы платежеспособные потребности. А

приемлемая цена возможна только в том случае, когда предприятие выдерживает

определенные уровень издержек, когда все затраты потребляемых ресурсов меньше,

чем полученная выручка. В этом смысле прибыль – непосредственная цель функционирования

предприятия и одновременно – это результат его деятельности. Если предприятие

не укладывается в рамки такого поведения и не получает прибыли от своей

производственной деятельности, то оно вынуждено уйти с экономической сферы,

признать себя банкротом.

В общем, формулу прибыли можно представить

в следующем виде: П = В – (З +Н+Ш)

где П – прибыль предприятия, руб./год;

В – выручка от

реализации созданной продукции, руб./год;

З – затраты на производство и реализацию

созданной продукции, руб./год;

Н – величина налогов, выплаченных

предприятием, руб./год;

Ш – штрафные санкции, руб./год;

Выручка от реализации определяется по

формуле:

Где  - количество

произведенной и реализованной потребителями i-й продукции в натуральном положении;

- количество

произведенной и реализованной потребителями i-й продукции в натуральном положении;

- цена реализации i-й продукции, руб.;

- цена реализации i-й продукции, руб.;

n – количество позиций реализуемой продукции, шт.

Если затраты и штрафы в существенной мере

зависит от предприятия, то налоги, уплачиваемые предприятием, - это внешние

условия хозяйствования.

Итак, предприятия в условиях рынка в своем

стремлении максимизировать прибыль обладает четырьмя степенями свободы:

ü

установлением цен;

ü

формирование затрат;

ü

формирования объемом продукции;

ü

выбор номенклатуры и ассортимента продукции.

Но этими же степенями свободы обладают и

все другие участники рынка, поэтому каждое предприятие должно учитывать не

только свое поведение на рынке, но и поведение конкурентов. В в условиях рынка

производители продукции соревнуются за то, чтоб наиболее полно удовлетворить

потребности покупателей, потребителей в широком смысле слова, только в этом

случае они могут процветать как производители продукции.

2. Общая и производственная структура

предприятия.

Производство – это создание

материальных благ, необходимых для существования и развития общества. Для

осуществления производства необходимы следующие элементы:

–

рабочая сила или сам труд;

–

предметы труда, то есть все то, на что направлен труд;

–

средства труда (машины, оборудование и т.д.), с помощью

которых человек преобразует предметы труда.

Результат материального производства – конечный продукт, обладающий

заданными потребительскими свойствами.

Комплекс производственных подразделений, а так же подразделения по

управлению предприятием и обслуживанием работников, их количество и соотношение

составляет общую структуру предприятия (фирмы). Производственные подразделения

предприятия – цехи, участки, обслуживающие хозяйства и службы составляют его

производственную структуру.

Основная структурная производственная единица предприятия (кроме

предприятий без цеховой структурой управления) – цех, обособленное звено,

выполняющее определенную часть производственного процесса. На крупных и средних

предприятиях цеха подразделяются на 4 группы:

–

основные:

заготовительные (литейные, кузнечно-штамповочные, сварных конструкций),

обрабатывающие (механические, термические, гальванические), сборочные (сборка

изделий, их окраска, комплектация запчастями);

–

вспомогательные

и обслуживающие: инструментальные, ремонтные, энергетические, транспортные

и т.д.;

–

побочные:

изготовляют тару для упаковки продукции.

Особая роль в производственной структуре отведена конструкторским и

технологическим подразделениям.

Определенное место в производственной структуре занимает складское

хозяйство, инженерные коммуникации (электросети газо- и воздуховоды, отопление,

вентиляция), очистные сооружения.

Для обслуживания непромышленного хозяйства на крупных предприятиях

организуются специальные цехи, службы, отделы (коммунальные, культурно-бытовые,

спортивные и т.д.). Известны три типа производственной структуры промышленного

предприятия:

–

предметный;

–

технологический;

–

смешанный.

Предметная структура характерна для крупносерийного и массового

производства. При такой структуре

основные цехи предприятия и их участки строятся по признаку изготовления каждым

из них определенного изделия, или его узлов и частей, или группы деталей.

Предметная структура обеспечивает повышение производительности труда, снижение

себестоимости и увеличение объемом выпуска продукции.

Технологическая структура предопределяет четкую технологическую

обособленность производственных подразделений: наличие литейного,

кузнечно-штамповочного, механического, сборочного цехов. Такой тип структуры

облегчает перестройку производства с одной номенклатуры изделий на другую, что

особенно важно в условиях рыночной экономики.

Недостатки – усложнение производственных взаимосвязей цехов,

возникновение встречных потоков изделий, ограниченная возможность применения

высокопроизводительного специального оборудования. Всё это снижает

производительность труда, повышает себестоимость продукции.

Смешанная (предметно-технологическая) структура характеризуется наличием

на одном предприятии цехов как предметного, так и технологического типа: как

правило, заготовительные цехи формируются по технологическому, а

механосборочные – по предметному принципам. При этом сохраняются преимущества и

устраняются недостатки предметного и технологического типов организации

производства. Предприятия со смешанной структурой характерны для

машиностроения, легкой промышленности, мебельного производства.

Под типом организации производства понимается комплексная

характеристика особенностей организации и технического уровня промышленного

производства. Различают три основных типа производства:

–

единичное;

–

серийное;

–

массовое.

Единичный тип производства предусматривает штучный выпуск изделий

разнообразной и непостоянной номенклатуры ограниченного потребления (например,

заводы тяжелого машиностроения).

Серийное производство предусматривает изготовление однородной продукции

мелкими, средними или крупными сериями (например, заводы сельскохозяйственного

машиностроения).

Массовое производство предусматривает непрерывность и длительность

изготовления однородной продукции в больших количествах (например, часовые

заводы).

К основным путям совершенствования производственной структуры

относятся:

–

соблюдение оптимального соотношения между основными,

вспомогательными и обслуживающими цехами;

–

быстрое изменение производственного профиля в условиях

рыночной экономики;

–

совершенствование специализации, кооперирования и

комбинирования производства;

–

создание, где это возможно, без цеховой структуры

управления предприятия.

Выбор типа производственной структуры и типа организации производства

находит свое практическое воплощение в генеральном плане предприятия.

Генеральный план – важнейшая

часть проекта промышленного предприятия, содержащие комплексное решение размещения

цехов, инженерных сетей и коммуникаций, систем хозяйственного и бытового

обслуживания. Генеральный план должен предусматривать:

–

компактность застройки и её рациональную плотность, что

позволяет экономить капитальные вложения;

–

возможность дальнейшего развития предприятия для

достижения наивысших результатов при наименьших затратах.

3. Малые предприятия и их

развитие

В настоящее время в экономике России одновременно функционируют

крупные, средние и мелкие предприятия. Эффективность

функционирования малых фирм производства определяется рядом преимуществ по

сравнению со средним и крупным производством: близость к местным рынкам,

быстрая реакция на запросы потребителей, достаточная эффективность выпуска

продукции малыми партиями, минимальный управленческий аппарат. Развитие малых

предприятий ведет к насыщению рынка товарами, лучшему использованию местных

сырьевых и людских ресурсов, повышению экспорта.

Преимущества крупных предприятий

определяются главной тенденцией научно-технического прогресса и концентрации

производства. Крупные фирмы располагают большими финансовыми и трудовыми

ресурсами. Что позволяет им вывести крупно-масштабные научно-технические

разработки, которые и определяют важнейшие технологические сдвиги.

Таким образом, динамическое развитие экономики страны предполагает

оптимальное сочетание крупного, среднего и малого предпринимательства.

Субъектами малого предпринимательства в России являются малые

предприятия, а также физические лица без образования юридического лица.

Малые предприятия могут учреждаться совместно с государственными,

кооперативными и общественными предприятиями, а также частными лицами.

Этапы развития малого предпринимательства в России отражены

различными нормативными актами: Закон СССР «О кооперации в СССР» (1988г.),

постановление Совмина СССР «О мерах по созданию и развитию малых предприятий»

(1990г.), постановление Совмина РФ «О первоочередных мерах по развитию малого

предпринимательства в РФ» (1993г.), Федеральный закон «О государственной

поддержке малого предпринимательства в РФ» (1995г.) и др. В них определены

порядок создания и функционирования малых предприятий, льготы по

налогообложению, направления государственной поддержки малого бизнеса.

Важнейшая проблема малого бизнеса

в России – кредитование, предоставляемое только под залог или

поручительство, которые малые предприятия могут представить крайне редко. Малые

предприятия нуждаются в информационном обслуживании, подготовке кадров, в

финансово-кредитной поддержке со стороны государства, в обеспечении их

госзаказами и социальной защитой.

Тема 4. Производственные ресурсы и

эффективность их использования.

Основной признак предприятия - наличие в его

собственности, хозяйственном ведении или оперативном управлении обособленного

имущества.

В зависимости от роли, места в

производственном процессе и влиянии на экономику предприятия, имущество

подразделяется на внеоборотные и оборотные

активы.

1 .Внеоборотные активы предприятия.

В имуществе

крупных и средних предприятий доля внеоборотных активов составляет 65-85%, их

состав представлен на рис.

Главной составляющей предприятий являются длительно

иммобилизованные фонды, а среди них основные фонды.

Основные фонды - это материально вещественные

ценности, действующие в неизменной натуральной форме в течение длительного

периода (более года) и утрачивающие свою стоимость по частям.

Они подразделяются на производственные и

непроизводственные основные фонды.

Производственные основные фонды многократно участвуют

в процессе производства, изнашиваются постепенно, а их стоимость переносится на

изготавливаемый продукт.

Не производственные основные фонды - это объекты

культурно -бытового назначения. Они не участвуют в процессе производства и не переносят

своей стоимости на продукт производства.

Основные

производственные фонды классифицируются по следующим

группам:

-земельные участки и объекты природопользования;

-здания;

-сооружения;

-передаточные

устройства;

-машины и оборудование;

-измерительные, регулирующие

приборы, устройства;

-вычислительная техника;

-транспортные средства;

Соотношение отдельных групп в общем объеме основных фондов представляет их

видовую (производственную) структуру.

Машины и оборудование, непосредственно участвующие в производственном

процессе, представляют активную часть основных фондов.

Здания, сооружения, инвентарь, обеспечивающие

нормальное функционирования активной части,

представляют пассивную часть основных фондов.

Учет и планирование основных фондов ведутся в натуральной

и денежной формах.

Первая необходима для расчета производственных

мощностей, планирования производственной программы.

Вторая необходима для планирования расширенного

воспроизводства основных фондов, определения степени их износа и размера

амортизационных отчислений.

Стоимостная оценка основных фондов ведется по

первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных производственных

фондов - это сумма затрат на изготовление или приобретение фондов, их доставку

и монтаж.

Восстановительная стоимость -

это затраты на производство основных фондов в современных условиях. Как

правило, она устанавливается во время переоценки

фондов.

Остаточная стоимость представляет собой разность между

первоначальной или восстановительной стоимостью основных фондов и суммой их

износа.

Различают два вида износа - физический и моральный.

Физический износ - это постепенная утрата основных фондов своей первоначальной

потребительской стоимости.

Моральный износ - это уменьшение

стоимости машин и оборудования под

влиянием сокращения общественно необходимых затрат на их воспроизводство

(моральный износ первого рода) или уменьшение их стоимости в результате

внедрения новых, более прогрессивных и экономически эффективных машин и

оборудования (моральный износ второго рода).

Денежное возмещение износа основных фондов путем

включения части их стоимости в текущие затраты (себестоимость) на производство

продукции определяется как амортизация.

Исчисленная в процентах норма амортизации показывает,

какую долю своей балансовой стоимости переносят ежегодно средства труда на

выпускаемую продукцию.

Расчет нормы амортизации выполняется по формуле:

Ф

1

– Ф

л

Та * Ф1

Ф1 - первоначальная

стоимость основных фондов, руб.;

Фл - ликвидационная

стоимость основных фондов, руб.;

Та - нормативный

срок службы (амортизационный период) основных фондов, лет.

При малой величине Фл, т.е. Фл

→ 0:

1

Та

Та

Годовая

сумма амортизационных отчислений на

полное восстановление основных фондов рассчитывается по формуле:

Н

а

100

Ф - среднегодовая стоимость конкретного вида (группы)

основных фондов, руб.

Сумма амортизационных отчислений за период времени n-месяцев рассчитывается:

На n

Аа=

------------------ * Ф * -------------

100 12

В соответствии с ПБУ 6/97 от 03.09.1997 г, №65н

величина амортизационных отчислений может быть определена одним из четырех

методов:

1.

Линейный (равномерный) метод;

2.

Метод уменьшения

остатка;

3.

Метод списания стоимости основных фондов по сумме числа лет срока полезного использования;

4.

Метод списания стоимости основных фондов пропорционально объему продукции.

На

практике наиболее часто используется первый метод

Расчет амортизации равномерным методом

|

Вид основных фондов

|

Среднегодовая

стоимость, млн.

руб.

|

Годовая норма

Амортизационных отчислений, %%

|

Годовая величина

амортизационных

отчислений млн.

руб.

|

|

1

|

2

|

3

|

4=(3х2): 100

|

|

Оборудование

|

50

|

12

|

6

|

|

Здания

|

200

|

5

|

10

|

|

Транспорт

|

5

|

20

|

1

|

|

Итого

|

|

|

17

|

Промышленные предприятия самостоятельно используют

сумму амортизационных отчислений, направляя ее на научно-техническое,

производственное развитие предприятия, на воспроизводство и совершенствование

основных фондов. При этом земельные участки, недра, леса, а также финансовые

активы не относятся к имуществу, подлежащему амортизации.

Существуют формы простого и расширенного воспроизводства

основных фондов.

К простому воспроизводству относятся замена устаревших

средств труда и их капительный ремонт.

К формам расширенного воспроизводства основных фондов

относятся новое строительство, расширение действующих предприятий, их реконструкция

и техническое перевооружение, модернизация оборудования.

Увеличение объемов выпуска продукции и его качество,

снижение себестоимости и рост прибыли предприятий во многом определяется

эффективностью использования основных производственных фондов.

Показатели использования основных производственных

фондов могут быть объединены в три группы.

Показатели экстенсивного

использования основных производственных фондов отражают уровень их использования по времени.

К ним относятся: коэффициент

экстенсивного использования оборудования

tф

Кэ

= ---------

tп

где:

tф - фактическое время работы

оборудования, час;

tп - время работы оборудования по норме (по плану) в

соответствии с режимом работы предприятия

и с учетом

времени, необходимого для проведения

планового предупредительного ремонта, час.

Пример.

За смену, продолжительность которой

8 часов, и

времени на проведение ремонтных

работ 1 час, фактическое время работы

станка 5 часов:

5

Кэ = --------- = 0,71

8-1

Это означает, что плановый фонд

времени станка использован на 71%. коэффициент

сменности:

Чсс

Ксм

= ---------

nо

где:

ЧСС - число станков-смен,

nо -

количество установленного оборудования.

Пример. В цехе установлено 10 станков. 2 станка работают

в одну смену, 4 станка работают в две смены, 3 станка работают в три смены, 1

станок установлен, но не работает.

2*1+4*2+3*3+1*0

Ксм =

------------------------------- = 1,9

10

Коэффициент сменности показывает, сколько смен в

среднем работает каждая единица оборудования (1,9 смены из трех возможных).

Показатели

интенсивного

использования по мощности (производительности).

К ним

относятся:

Коэффициент интенсивного использования оборудования:

Вф

Ки=------------ ,

Вн

где:

Вф - фактическая выработка оборудованием продукции в

единицу времени;

Вн - технически обоснованная выработка

оборудованием продукции в единицу времени (по паспортным данным).

Пример. Паспортные данные станка по выработке

продукции за 1 час - 100шт., фактическая выработка станка – 80шт., за 1 час

80

Ки= -------- - = 0.8

100

Мощность станка использована на

80%

Показатели интегрального использования основных

производственных фондов отражают уровень их использования, как по времени, так

и по мощности.

К ним относятся:

коэффициент интегрального

использования оборудования:

Кинт

= Кэ* Ки

В нашем примере:

Кинт=

0,71 * 0,8 = 0,57

С учетом факторов экстенсивного и интенсивного

использования оборудования станок используется всего лишь на 57%.

Фондоотдача - обобщающий

показатель эффективности использования всей

совокупности основных производственных фондов. Характеризует выпуск продукции

на 1 руб. стоимости основных фондов.

Т

Фо = -------

Ф

где:

Т - объем товарной или валовой продукции, или

реализованной продукции, руб.;

Ф - среднегодовая стоимость основных производственных

фондов, руб.,

Фвв*n1 Фвб*n2

Ф = Ф1 + -----------

― --------------

12 12

где:

Ф1 - стоимость основных производственных фондов на начало

года, руб.

Фвв и Фвб

- стоимость вводимых и выбывших в течение года основных производственных

фондов, руб.;

n1 и n2 - количество полных месяцев с

момента ввода и выбытия. Фондоемкость -

продукции величина обратная фондоотдаче.

Характеризует

величину основных производственных фондов, приходящуюся на

единицу (на один рубль) выпускаемой продукции.

Если фондоотдача должна иметь тенденцию к повышению,

то фондоемкость к снижению.

Пример. При объеме товарной продукции 1236820 тыс.

руб. и среднегодовой стоимости основных производственных фондов 934105 тыс.

руб. фондоотдача составит:

1236820

Фо=

------------- =1,32

руб./руб.

934105

а фондоемкость:

934105

Фе = -------------- =

0,755 руб./руб.

1236820

2. Оборотные активы (оборотные средства) предприятия.

Оборотные

активы (оборотные средства) представляют

совокупность оборотных фондов и

фондов обращения, выраженную в денежной форме. Состав оборотных средств

предприятия иллюстрирует рис.

Рис. Состав оборотных средств предприятия.

В состав оборотных средств промышленного предприятия

наиболее значительное место принадлежит производственным запасам.

Производственные запасы включают:

-

сырье и материалы,

-

покупные полуфабрикаты,

-

вспомогательные материалы,

-

топливо,

-

запасные части для ремонта,

-

малоценные и

быстроизнашивающиеся предметы,

-

тару и тарные материалы.

Соотношение между

отдельными элементами оборотных

фондов, фондов обращения и

оборотных средств составляют структуру каждого из них.

В себестоимости промышленной продукции на долю

материальных затрат приходится около 75% издержек производства. Улучшение

использование оборотных фондов (главным образом, производственных запасов) - важнейшая задача промышленных

предприятий.

Различают:

- показатели расхода материальных ресурсов;

- показатели уровня полезного использования

материальных ресурсов. Потребление

материальных ресурсов характеризуется общим и удельным их расходом.

Общий расход-это потребление отдельных видов или

вместе взятых материальных ресурсов на выполнение всей производственной

программы. Учитывается и планируется как в натуральном, так и стоимостном

выражении.

Удельный расход конкретного вида материальных ресурсов

- это их средний расход на единицу произведенной годной продукции. Показатели

уровня полезного использования материальных ресурсов дифференцированы по

отдельным отраслям промышленного производства.

В отраслях, осуществляющих

первичную переработку сырья, наиболее важным

является показатель извлечение полезного компонента, содержащегося в исходном

сырье, %%

a * b

И = --------- * 100,

c * d

где:

a - содержание полезного компонента в готовой

продукции, %;

b - объем готовой продукции в натуральном выражении;

c - содержание полезного компонента в исходном сырье,

%;

d - количество исходного сырья, поступившего в

переработку, в натуральном выражении.

Пример. На переработку поступило 100т железной руды с

содержанием железа 30%, получено 55т концентрата с содержанием железа 52%.

Тогда, извлечение железа из руды составит, %%

52*55

И =

-------------- * 100

= 95%

30 * 100

В металлургическом комплексе (сталеплавильное, прокатное,

фасонолитейное производства) эффективность использования металла определяется балансовым методом и

характеризуется показателями:

·

выход годного, %

Рп

В

= --------

Рс

где:

Рп - вес

(масса) готовой продукции

(стальные слитки, готовый прокат, фасонные литье и т.д.), тн;

Рс - расход сырья (чугун, металлолом,

ферросплавы), тн;

·

расходный коэффициент металла, т\т:

Рс

Кр

= ------

Рп

Пример. В конвертер загрузили 300т сырья, получили 270

т стальных слитков, которые направлены в прокатный передел, где получено из них

220т проката. Выход годного в сталеплавильном производстве:

270 *100

В =

--------------- = 90%

300

Расходный коэффициент металла в прокатном производстве:

270

Кр = ---------- = 1,227 т/т или

1227 кг/т.

220

В машиностроительном комплексе используются

специфические показатели определения уровня использования главного элемента

оборотных фондов металла.

Эффективность

конструкторской

проработки изделия исчисляется показателем относительной

металлоемкости машины.

Pr

Ом =

------

N

где:

Рг

- чистый вес, равный суммарному весу металлических деталей и частей машины,

кг;

N - количество единиц

основной эксплуатационной характеристики машины (мощность трактора л.с, грузоподъемность

автомобиля - т). Эффективность технологии

характеризуется показателем -

коэффициент использования металла.

Pr

Ким = ---------

P

где:

Рr - чистый вес, металла в детали,

узле машины, в изделии в целом, кг;

Р - расход металла на изготовление детали, узла

машины, изделия в целом, кг.

Пример. Чистый вес трактора Т-40 равен 2000 кг,

мощность двигателей - 40 л.с, общий расход металла на изготовление трактора

2500 кг. Относительная металлоемкость трактора:

2000 кг

Ом = --------------

= 50 кг/л.с.

40л.с.

Коэффициент использования

металла в целом по трактору Т-40:

2000

Ким

= ------------ = 0,8

2500

Если оборотные фонды относятся к сфере производства

продукции, то фонды обращения обслуживают

процесс обращения готовой продукции.

Время, в течение которого оборотные средства проходят

период производства и период обращения, т.е. совершают полный кругооборот,

называется периодом оборота оборотных средств.

Управление оборотными средствами состоит в обеспечении

непрерывности процесса производства и реализации продукции с наименьшим

размером оборотных средств.

Процесс разработки экономически обоснованных величин

оборотных средств называется нормированием оборотных средств.

Нормируют оборотные средства, находящиеся в производственных

запасах, незавершенном производстве, остатках готовой продукции, реже - в

расходах будущих периодов.

Эффективное использование оборотных средств

промышленных предприятий характеризуют три основных показателя.

Коэффициент оборачиваемости, которой определяется

числом кругооборотов, совершаемых оборотными средствами за определенный период,

или объем реализованной продукции, приходящейся на 1 руб. оборотных средств.

РП

Ко= -------

СО

где:

РП - объем реализованной продукции (за год, квартал),

руб.;

СО - средние остатки оборотных средств,

руб.

Коэффициент загрузки оборотных

средств, величина которого

обратна коэффициенту оборачиваемости. Он

характеризует сумму оборотных средств, затраченных на 1 руб.

реализованной продукции.

СО

К3 =-----------

РП Длительность одного оборота в днях:

Д Д * СО

Т = ----- = ------------

Ко РП

где:

Д - число дней в периоде (360 за год, 90 за квартал)

Пример. Объем реализованной продукции на предприятии в 2006 году

составил 600 тыс. руб., а в 2005 году - 612 тыс. руб.

Среднегодовые остатки оборотных средств соответственно 120 тыс. руб. и

110,5 тыс. руб.

Коэффициент оборачиваемости оборотных средств составил:

600

2005г. К0 = ------ = 5 оборотов/год

120

612

2006г. Ко = -------- = 5,54 оборотов/год

110,5

Коэффициент загрузки:

120

2005г. К3

= ------ = 0,2 руб./руб.

600

110,5

2006г. К3 = --------- = 0,18 руб./руб.

612

Длительность одного оборота:

360

2005г. Т =

------ = 72 дня

5

360

2006г. Т = ------ =

65 дней

5,54

Эффект ускорения оборачиваемости оборотных средств выражается в их

высвобождении, т. е. в уменьшении

потребности в них.

Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение

потребности в

оборотных средствах:  С0а = 120 - 110,5 = 9,5 тыс. руб.

Относительное высвобождение отражает как

изменение величины

оборотных средств, так и изменение объема реализованной продукции.

Потребность в оборотных средствах в 2001

году будет равна:

С0а = 120 - 110,5 = 9,5 тыс. руб.

Относительное высвобождение отражает как

изменение величины

оборотных средств, так и изменение объема реализованной продукции.

Потребность в оборотных средствах в 2001

году будет равна:

612*72

-------------

= 122,4 тыс. руб.

360

Относительное высвобождение

оборотных средств:

С0а = 122,4 - 110,5 = 11,9 тыс. руб.

а) общего объема

произведенной продукции к

среднегодовой

стоимости основных производственных фондов;

б) среднегодовой

стоимости основных производственных фондов к общему

объему произведенной продукции;

в) годового

объема прибыли к среднегодовой стоимости основных

производственных фондов.

Тема 5. Кадры предприятия, производительность труда, оплата

труда.

1.Состав

и структура кадров.

Все работающие на предприятии делятся на две

категории:

-

промышленно-производственный

персонал (ППП), занятый производством и его обслуживанием;

-

персонал

непромышленных организаций: работники жилищно-коммунального хозяйства, детских,

врачебных, спортивных учреждений, принадлежащих предприятию.

В период с 1990г. по 1997г.

численность ППП сократилась с 21 до 14 млн. чел., то есть на треть. Структура

ППП характеризуется следующим соотношением (1997г.): рабочие-79%, служащие -21

%, и за период 1990г.-1997г. оно практически не изменилось. К рабочим относят

работников предприятия, занятых непосредственно созданием материальных

ценностей или оказанием транспортных услуг. Рабочие подразделяются на основных

и вспомогательных. К служащим относятся инженеро-технические работники,

специалисты и руководители, осуществляющие организацию управления производственным

процессом, а также работники, осуществляющие финансово-расчетные,

снабженческо-сбытовые и другие функции.

Структура

кадров предприятия, цеха,

участка характеризуется

соотношением различных категорий работников в их общей численности. Трудовой

коллектив по численному составу, уровню квалификации не остается постоянной

величиной: увольняются одни работники, принимаются другие. Изменения такого

рода характеризуется как текучесть кадров, которая определяется с помощью

коэффициентов.

Коэффициент выбытия кадров - отношение количества

работников, уволенных по разным причинам за данный период, к среднесписочной

численности за тот же период.

Коэффициент приема кадров - отношение количества

работников, принятых на работу за

данный период, к средне списочной численности

работников за тот же период.

2. Нормирование

труда.

Нормирование труда - определение максимально

допустимого рабочего времени для выполнения конкретной работы или операции в

условиях данного производства (минимально допустимого количества продукции,

изготовляемой в единицу времени - час, смену). Различают опытно- статистический

и аналитический методы нормирования труда. Последний - наиболее прогрессивен,

так как предполагает научные подходы к формированию норм, в то время как первый

только фиксирует сложившееся положение на предприятии и рассматривает его как

базу сравнения для нового периода.

Аналитический метод нормирования может быть

дифференцирован на аналитически-расчетный, использующий готовые нормативы

времени, и аналитически-исследовательский, в соответствии с которым нормы

времени определяются непосредственным изучением рабочего времени с широким

использованием хронометража, фотографии рабочего дня, выборочного метода

изучения потерь рабочего времени.

Хронометраж - это метод изучения затрат оперативного

времени путем наблюдений и замеров длительности отдельных повторяющихся при

производстве каждого изделия элементов операции.

Фотография рабочего дня - это метод изучения рабочего

времени путем наблюдения и замеров его длительности в течение всего или части

рабочего дня, а именно: времени обслуживания рабочего места,

подготовительно-заключенного времени и времени перерывов в работе.

И фотография и хронометраж рабочего дня позволяют

выявить и обосновать нормы времени - затраты на единицу продукции или работы,

на одно

изделие или операцию,

производимые одним рабочим или группой работников соответствующей

численности и квалификации при определенных организационно - технических

условиях. Нормы времени устанавливаются в человеко-часах или человеко-минутах.

В состав нормы времени на единицу продукции (работы)

при ручных, машинно-ручных и машинных работах включаются следующие элементы

затрат:

tн = tо + tв + tоб + tпз + tот + tнт,

где:

tо -

основное время;

tв - вспомогательное время;

tоб - время обслуживания рабочего места;

tш - подготовительно

заключительное время;

tот - время на отдых и личные

надобности;

tнт - время

неустранимых перерывов, предусмотренных технологий и

организацией производственного процесса.

3. Производительность труда.

Производительность труда

отражает эффективность затрат труда в материальном производстве и определяется

количеством продукции, производимой в единицу рабочего времени или затратами

труда на единицу продукции.

Производительность живого

труда определяется затратами рабочего , времени в данном производстве, на

данном предприятии, а производительность общественного труда - затратами живого

и овеществленного труда.

Под

влиянием научно-технического прогресса проявляются следующие тенденции:

-

абсолютная

величина затрат как живого так и овеществленного труда на единицу продукции

сокращается;

-

доля затрат

живого труда сокращается, а доля затрат овеществленного труда соответственно

повышается (в совокупности затрат живого и овеществленного труда на единицу

продукции).

Именно в этом заключается

сущность производительности общественного труда.

Уровень

производительности труда характеризуется показателями:

- выработка продукции (В) в единицу времени (Т):

в = В / Т;

- трудоемкость изготовления

продукции:

t = Т / В.

Выработка продукции - наиболее

распространенный и универсальный показатель производительности труда.

В

практике производственно-хозяйственной деятельности предприятия выработка продукции, как правило, определяется:

в = В / Чппп ,

где Чппп - это

среднегодовая

численность промышленно-

производственного персонала, чел.;

В - годовой объем

продукции может быть представлен в натуральном и условно-натуральном выражении

(т, м, шт и др.), если предприятие

выпускает однородную продукцию

и в стоимостном выражении (валовая,

товарная, реализованная, нормативно - чистая продукция), если предприятие выпускает разнородную продукцию.

Выработка

также может быть определена на один отработанный человеко-час и человеко-день.

В цехах и участках, где

выпускается разнородная незавершенная продукция, которую нельзя измерить ни в

натуральном, ни денежном выражении, выработка может быть исчислена в

нормо-часах.

Трудоемкость продукции

выражает затраты рабочего

времени на производство единицы

продукции в натуральном выражении по всей номенклатуре изделий

или по типичным

изделиям при большом ассортименте, который

разбивается по типичным

изделиям. Полная трудоемкость:

tпол = tтех + tобс + tупр , где

tтех -

технологическая

трудоемкость, включающая трудовые

затраты

основных рабочих, сдельщиков и

повременщиков;

tобс -

трудоемкость обслуживания

производства, включающая затраты

труда вспомогательных рабочих;

tтех + tобс - производственная трудоемкость;

tупр -