Оглавление

Введение……………………………………………………………………….3

Глава 1 Теоретические аспекты формирования

расходно-доходной

части местных бюджетов……………………………………………6

1.1. Сущность понятия местный бюджет и его

экономическое

содержание……………………………………….6

1.2. Доходы

местных бюджетов……………………………………….9

1.3.

Расходы местных бюджетов……………………………………..12

Глава

2 Особенности формирования бюджета г. Кемерова………………16

2.1. Характеристика деятельности Администрации г. Кемерова….16

2.2. Доходы и расходы бюджета г. Кемерова……………………….22

2.3. Разработка предложений

и рекомендаций……………………...32

Выводы и

предложения……………………………………………………..35

Список использованных источников

информации………………………..36

Приложение………………………………………………………………….38

Введение

Одним из важнейших

институтов государства является бюджетная система. На протяжении тысячелетий

существования государств финансовые ресурсы, мобилизуемые в бюджетную систему,

обеспечивают государственным и территориальным органам власти выполнение

возложенных на них функций. Бюджетная система позволяет осуществлять

регулирование экономических и социальных процессов в интересах членов общества.

Бюджет, денежное обращение —

это зеркало государства, барометр его экономического и социального состояния и

политического положения. И как бы ни доказывали сторонники первенства

духовности и нравственности общества над экономикой в целом и финансами в

частности, многотысячелетняя история государств на нашей планете

свидетельствует об обратном. С разрушением экономики, крахом финансов,

отсутствием средств в бюджетной системе падают духовность, нравственность и

культура в обществе.

В рыночной экономике, в

условиях сузившихся возможностей государства оказывать влияние на

экономические процессы в стране, значительно возрастает роль бюджетной системы

как одного из важнейших инструментов государственного регулирования экономики.

Новый

этап формирования рыночной экономики России определен Конституцией РФ,

выделившей три качественно новых звена в составе бюджетной системы страны –

федеральный, региональные и местные бюджеты, каждое из которых является

самостоятельным.

Практика

формирования и исполнения местных бюджетов имеет свою специфику, отличительные

особенности и проблемы.

Традиционно

к местным бюджетам относились: районные, городские, сельские и поселковые

бюджеты, районные бюджеты в городах. Местные бюджеты осуществляют важную роль в

процессе социально-экономического развития региона, обеспечивая финансирование

основной сети дошкольных учреждений, школ, медицинских и социальных учреждений.

Актуальность темы заключается в том, что за понятием

местные бюджеты скрывается огромное количество не только научных, но и

практических проблем выдвигаемых самой жизнью. Прежде всего, необходимость

исследования роли местного бюджета в социально-экономическом развитии региона

обусловлена осуществлением в стране экономической реформы, которая отражается

на социальной жизни населения, осуществлением бюджетной реформы и развитием

бюджетного федерализма. Продолжение экономических реформ в России предъявляет

особые требования к четкости функционирования бюджетных процессов.

Решение

проблем становится также социально неотложным. Задержки по выплате заработной

платы работникам бюджетной сферы приводит к созданию критических ситуаций. Это

приобретает системный характер, и никакие

вливания средств в местные бюджеты не изменяют дел к лучшему. Несмотря

на высокий профессиональный уровень законодателей, ученых и

финансистов-практиков, в исследовании роли местного бюджета, межбюджетных отношений имеется немало «белых пятен».

Требуется

новый концептуальный подход к анализу роли местного бюджета в социально-экономическом развитии региона и

разработке основных направлений ее реформирования.

Теоретическая и практическая нерешеность

многочисленных проблем в социально-экономической сфере региона определили

направленность данной работы.

Объект исследования – местные бюджеты.

Предмет исследования – доходы и расходы местных бюджетов.

База исследования – Администрация г. Кемерова.

Цель исследования – на основе изучения теории и практики формирования

местных бюджетов разработать рекомендации по совершенствованию бюджета г. Кемерова.

Для

реализации данной цели необходимо решить следующие задачи:

- проанализировать сущность

понятия местный бюджет и его экономическое содержание;

-

рассмотреть структуру доходов и расходов местных бюджетов;

-

дать характеристику деятельности Администрации г. Кемерова;

-

проанализировать доходы и расходы бюджета г. Кемерова

за 2000-2003 гг.

Разработанность

темы в экономической литературе достаточно велика. По данной проблематике

высказывались такие авторы, как: Л.Г. Баранова [1], М.В. Романовский [3], А.Г.

Иванов [10] и т.д.

Глава 1 Теоретические аспекты формирования

расходно-доходной части местных бюджетов

1.1. Сущность

понятия местный бюджет и его экономическое содержание

Местное самоуправление —

обязательный компонент демократического государственного строя. Оно

осуществляется самим населением через свободно избранные им представительные

органы. Для выполнения функций, возложенных на местные представительные и

исполнительные органы, они наделяются определенными имущественными и

финансово-бюджетными правами [3; 6].

Финансовой базой местных

органов власти являются их бюджеты. Бюджетные и имущественные

права, предоставленные этим органам, дают им возможность составлять,

рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными

в их ведение предприятиями и получать от них доходы.

Местные бюджеты —

один из главных каналов доведения до населения конечных результатов

производства. Через них общественные фонды потребления распределяются между

отдельными группами населения. Из этих бюджетов в известной мере финансируется

и развитие отраслей производственной сферы, в первую очередь местной и пищевой

промышленности, коммунального хозяйства, объем продукции и услуги которых

также являются важным компонентом обеспечения жизнедеятельности населения [9].

Местный

бюджет можно рассматривать как самостоятельную экономическую категорию. Он

имеет свои особенности:

-

местный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением

части национального дохода в руках

органов местного самоуправления и ее использованием с целью удовлетворения

потребностей общества;

-

с помощью местного бюджета происходит перераспределение национального

дохода между отраслями народного хозяйства, территориями, сферами общественной

деятельности;

-

пропорции местного бюджетного перераспределения

стоимости определяются потребностями воспроизводства, задачами, стоящими перед

обществом на каждом историческом этапе [2; 12].

Экономическая сущность

местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных

фондов, являющихся финансовым обеспечением деятельности местных органов

власти;

-

распределение и использование этих фондов между отраслями народного хозяйства;

- контроль

за финансово-хозяйственной деятельностью предприятий, организаций и

учреждений, подведомственных этим органам власти [2].

Таким образом,

сущность местного бюджета как экономической категории реализуется через

распределительную и контрольную функции.

Распределительная

функция заключается в том, что благодаря ей происходит концентрация денежных

средств в руках органов местного самоуправления и их использование с целью

удовлетворения социально-экономических потребностей на подведомственной им

территории. Кроме того, с помощью этой

функции можно определить на сколько своевременно и полно финансовые ресурсы

поступают в расположение органов местного самоуправления и каким образом

фактически складываются пропорции в распределении местного бюджетного фонда.

Содержание функции определяется процессами перераспределения финансовых

ресурсов между разными подразделениями общественного производства. Ни одно из

других звеньев финансовой системы не осуществляет такого разнообразия

перераспределения финансовых ресурсов (межотраслевое, межтерриториальное,

многоуровневое перераспределение финансовых ресурсов, то есть между различными

уровнями бюджетной системы).

Сфера

деятельности этой функции определяется тем, что в отношение с местным бюджетом

вступают все участники общественного производства, как юридические, так и

физические лица (на подведомственной территории).

Контрольная функция заключается в том, что через

формирование и использование фонда

денежных средств органов местного самоуправления отображает экономические

процессы, характеризующие экономику муниципального образования. Благодаря этой

функции можно судить о том, как поступают в распоряжение органов местного

самоуправления финансовые ресурсы от разных субъектов хозяйствования, а также

соответствует ли размер централизуемых ресурсов потребностям муниципального

образования. Основу этой функции

составляет движение местных бюджетных ресурсов, которое находит отражение в

соответствующих показателях местных бюджетных поступлений и расходных

назначений [2; 14].

Функции местного бюджета также объективны, как и сама эта категория.

Местный бюджет является важным инструментом воздействия на развитие экономики и

социальной сферы. С его помощью государство может изменять структуру

общественного производства, влиять на результаты хозяйствования, осуществлять социальные

преобразования.

Важное значение

имеют местные бюджеты в осуществлении общегосударственных экономических и

социальных задач — в первую очередь в распределении государственных средств на

содержание и развитие социальной инфраструктуры общества. Эти средства

проходят через систему местных бюджетов, включающих более 29 тысяч городских,

районных, поселковых и сельских бюджетов. Осуществление государством

социальной политики требует больших материальных и финансовых ресурсов.

1.2. Доходы местных бюджетов

В основе распределения

общегосударственных денежных ресурсов между звеньями бюджетной системы

заложены принципы самостоятельности местных бюджетов, их государственной

финансовой поддержки. Исходя из этих принципов доходы местных бюджетов

формируются за счет собственных и регулирующих источников доходов [15].

Собственные

доходы не являются основными источниками формирования местных бюджетов. В

состав собственных доходов местных бюджетов входят [1; 4; 5; 7]:

1. Местные

налоги и сборы:

- земельный налог;

- налог на

имущество физических лиц;

- налог на

рекламу;

- налог на

наследство или дарение;

- местные

лицензионные сборы.

В свою очередь,

земельный налог включает: 1) земельный налог и арендную плату за земли

сельскохозяйственного назначения, включая сельскохозяйственные угодья в

составе лесного фонда; 2) земельный налог и арендную плату за земли несельскохозяйственного

назначения; 3) доходы от централизации средств земельного налога и арендной

платы за земли сельскохозяйственного назначения, земли городов и других

населенных пунктов; 4)

возмещение потерь сельскохозяйственного производства, связанных с изъятием

сельскохозяйственных угодий.

2. Доходы от приватизации

(собственности, принадлежащей муниципальным образованиям),

в том числе:

- доходы от

приватизации объектов государственной и муниципальной собственности;

- доходы от

продажи земли;

- доходы от

продажи квартир гражданам.

3. Средства

обязательного медицинского страхования, средства внебюджетных и отраслевых

фондов.

Местные органы власти, на

мой взгляд, должны быть заинтересованы в собственных источниках доходов. Они

позволяют шире проявлять хозяйственную инициативу, добиваться увеличения

платежей в бюджет.

Постоянно увеличивающиеся

расходы местных бюджетов при недостаточном росте объема собственных доходов

вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось

главным образом за счет регулирующих источников, то есть средств, поступивших

из источников вышестоящих бюджетов.

4. В число главных

регулирующих доходов местных бюджетов входят отчисления:

- от налога

на добавленную стоимость;

- от акцизов;

- от налога

на прибыль (доход) предприятий;

- от

подоходного налога с физических лиц [1; 4; 5; 7].

Нормативы отчислений

регулирующих доходов утверждаются вышестоящими территориальными органами власти

в зависимости от общей суммы расходов местного бюджета и объема его

собственных доходов.

По объему и экономическому

значению ведущее положение в доходах местных бюджетов занимают отчисления от

регулирующих налогов. Их роль заключается не только в обеспечении

финансовыми ресурсами местных органов власти, но и в повышении их

заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении

эффективности производства на подведомственной им территории.

Существующая система

регулирования местных бюджетов имеет ряд достоинств. Она позволяет обеспечить

необходимыми средствами местные бюджеты независимо от производительности

местных источников, создает предпосылки к выравниванию уровней развития

отдельных территориальных единиц, стимулирует местные органы власти к

выполнению планов мобилизации федеральных и региональных налогов.

В то же время

используемый метод регулирования местных бюджетов имеет недостатки. Основной из

них — наличие элементов субъективности при формировании регулирующих доходов

местных бюджетов, что выражается в не всегда объективном установлении величины

нормативов отчислений от регулирующих налогов и выборе их состава. Этот

недостаток будет устранен с введением в практику бюджетного планирования

государственных минимальных социальных и финансовых норм. Речь идет о том,

чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя

набором социальных благ, в том числе по народному образованию, здравоохранению,

жилищно-коммунальному обслуживанию и т.д. [10]

Эти нормы должны быть

дифференцированы по отдельным регионам страны с учетом климатических,

исторических, этнических особенностей и уровня обеспеченности населения этими

услугами.

Развитие экономического

потенциала страны, увеличение населения, расширение процесса урбанизации

являются основными факторами увеличения числа и объема местных бюджетов.

Рост местных бюджетов

непосредственно связан с процессом урбанизации, следовательно, расширением

социальной инфраструктуры. В общем объеме местных бюджетов постоянно увеличивается

удельный вес городских и поселковых бюджетов.

Рост городских поселений,

увеличение числа городских жителей, рост крупных городов, где бюджетные

расходы на одного жителя в пять-семь раз выше, чем в малых городах, влекут за

собой увеличение расходов городских бюджетов, темпы роста которых опережают

темпы роста звеньев местных бюджетов [2].

1.3. Расходы местных бюджетов

Расходная часть

местных бюджетов наиболее ярко отражает последствия экономических и социальных

процессов в стране. Главные стороны деятельности местных органов власти — разработка

и осуществление планов экономического и социального развития на

подведомственной им территории. Увеличение числа поселений, особенно в новых

районах освоения, осуществление мероприятий по развитию жилищно-коммунального

хозяйства и улучшению благоустройства населенных мест, влекут расширение

расходов местных бюджетов. Возрастание расходов связано с новым строительством

и с повышением уровня затрат на содержание объектов жилищно-коммунального и

культурно-бытового назначения.

В соответствии с

Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие

функциональные виды расходов [5; 8]:

- содержание органов

местного самоуправления;

-

формирование муниципальной собственности и управление ею;

-

организация, содержание и развитие учреждений образования, здравоохранения,

культуры, физической культуры и спорта, средств массовой информации, других

учреждений, находящихся в муниципальной собственности или в ведении органов

местного самоуправления;

- содержание

муниципальных органов охраны общественного порядка;

-

организация, содержание и развитие муниципального, жилищно-коммунального

хозяйства;

-

муниципальное дорожное строительство и содержание дорог местного значения;

-

благоустройство и озеленение территорий муниципальных образований;

-

организация утилизации и переработки бытовых отходов (за исключением

радиоактивных);

- содержание

мест захоронения, находящихся в ведении муниципальных органов;

-

организация транспортного обслуживания населения и учреждений, находящихся в

муниципальной собственности или в ведении органов местного самоуправления;

-

обеспечение противопожарной безопасности;

- охрана

окружающей природной среды на территориях муниципальных образований;

- реализация

целевых программ, принимаемых органами местного самоуправления;

-

обслуживание и погашение муниципального долга;

- целевое

дотирование населения;

- содержание

муниципальных архивов;

- проведение

муниципальных выборов и местных референдумов.

Главным направлением

использования средств местных бюджетов являются расходы, связанные с

жизнеобеспечением человека. Это расходы на социально-культурные мероприятия,

составляющие более половины всех расходов, и на жилищно-коммунальное хозяйство

- примерно треть всех расходов. Следует отметить, что в расходах консолидированного

бюджета Российской Федерации на жилищно-коммунальное хозяйство средства

местных бюджетов составляют 70%, на образование - 67% (на дошкольное воспитание

- 83%, начальное и общее среднее образование - 87%), на здравоохранение и

физическую культуру - 55%, социальную политику - 49%, культуру и искусство -

45%.

Роль местных бюджетов в

финансировании отраслей народного хозяйства скромнее. Тем не менее, в общебюджетных расходах на промышленность, энергетику и

строительство средства местных бюджетов составляют 8%, сельского хозяйства и

рыболовства - 19%, транспорта, дорожного хозяйства, связи - 40% [11].

Структура расходов отдельных

видов местных бюджетов не одинакова и зависит от объема хозяйства и

подведомственности его территориальным органам различного уровня. Так, городским

и районным органам власти подчинена подавляющая часть предприятий

жилищно-коммунального хозяйства и поэтому удельный вес ассигнований на народное

хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении

же поселковых и сельских органов власти находятся в основном

социально-культурные учреждения, в этих бюджетах подавляющая часть расходов

приходится на финансирование социально-культурных мероприятий.

По моему мнению, одним из

главных направлений использования финансовых ресурсов должно быть

финансирование развития местной производственной базы как основы для получения

в будущем собственных доходов.

Местным органам

подведомственна подавляющая часть социально-культурных учреждений и в первую

очередь учреждений народного образования и здравоохранения. Поэтому в расходах

местных бюджетов значительно преобладают расходы на социально-культурные

мероприятия. Если в городских бюджетах они составляют от 30 до 50% всех

расходов, то в районных, поселковых и сельских бюджетах - от 60 до 80%.

В расходах местных бюджетов

на социально-культурные мероприятия наиболее быстрыми темпами растут затраты

на здравоохранение, просвещение и науку, что связано с развитием сети

медицинских учреждений и расширением научных и проектных работ, финансируемых

из этих бюджетов по проблемам градостроительства, комплексного развития

административно-территориальных единиц, автоматизированных систем управления

местным хозяйством и т.д. [13]

Развитие урбанизации

проявляется в ускоренных темпах роста, расходов местных бюджетов на

финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в

связи с ростом и усложнением местного хозяйства, расширением

жилищно-коммунального строительства,

повышением стоимости основных фондов коммунального хозяйства и уровня

его технического оснащения. Рост территории населенных пунктов ведет к

удлинению коммуникаций, к увеличению эксплуатационных расходов.

Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше,

- также важный фактор роста расходов местных бюджетов. Не следует игнорировать

и тот факт, что с развитием урбанизации повышаются потребности жителей малых

городов, поселков и сельских поселений, где все в больших масштабах

развивается коммунальное хозяйство и т.д.

Одной их актуальных проблем

является улучшение благоустройства наших городов и сел. Этому должно

способствовать более рациональное использование выделяемых на эти цели бюджетных

ассигнований. Необходимо ликвидировать монополии действующих в городах служб,

которые нередко создают видимость работы, занимаются приписками объемов

выполненных работ, получая из городских бюджетов не заработанные средства.

Целесообразно разбить городские территории на участки и сдавать подряды на их

обслуживание на конкурсной основе между городскими специализированными

организациями по благоустройству, жэковскими

организациями. Конкурсность и состязательность между

ними не только будут содействовать экономии средств, но и повысят качество

работ по городскому благоустройству [1].

Таким

образом, подводя итог теоретической части исследования, можно заметить

следующее:

1. Органы

местного самоуправления обеспечивают удовлетворение основных жизненных

потребностей населения в сферах, отнесенных к ведению муниципальных

образований, на уровне не ниже минимальных государственных социальных

стандартов, выполнение которых закреплено законодательно.

2. С

развитием рыночных принципов хозяйствования расширяются и усложняются

экономические функции местных органов власти, центр тяжести проводимых реформ

смещается на нижние уровни бюджетной системы.

3.

Формирование большего числа местных бюджетов, наделение органов власти местного

самоуправления широкой самостоятельностью потребует решения вопроса о внешнем

контроле за ходом бюджетного процесса на этом уровне.

Глава 2

Особенности формирования бюджета г. Кемерова

2.1.

Характеристика деятельности Администрации г. Кемерова

Администрация города Кемерово является

исполнительно- распорядительным органом городского самоуправления.

Администрация города осуществляет свою деятельность в соответствии с

законодательством Российской Федерации и Кемеровской области, Уставом,

правовыми актами городского Совета и Главы города.

Администрация

города подотчетна населению города и городскому Совету в пределах его

компетенции. Глава города несет ответственность за деятельность администрации

перед городским Советом и населением. (п.3 в ред. Решения Кемеровского

городского Совета народных депутатов от 30.04.1999 N 145)

Администрация

города является юридическим лицом и обладает всей полнотой полномочий по

осуществлению исполнительно-распорядительных функций на территории города,

отнесенных законодательством к компетенции органов городского самоуправления,

за исключением полномочий, являющихся исключительной компетенцией городского

Совета.

Организационная

структура администрации города (Приложение 1) определяется Главой города. В

составе администрации города создают функциональные, отраслевые и

территориальные подразделения.

Структура, порядок формирования, полномочия и организация работы подразделений

администрации города определяются Положением об администрации, а также

положениями об этих подразделениях, утверждаемыми Главой города.

Организационная структура предусматривает четкое разделение функций,

возложенных на администрацию города, между ее подразделениями.

Должностными

лицами администрации города являются работающие по контракту (трудовому

договору) лица, выполняющие организационно - распорядительные функции. (п.1 в

ред. Решения Кемеровского городского Совета народных депутатов от 30.04.1999 N

145)

Главой города назначаются следующие должностные лица: первый заместитель Главы

города, заместители Главы города, руководитель аппарата администрации,

руководители отраслевых, функциональных и территориальных подразделений

администрации города и их заместители. Информация о назначении Главой города

должностного лица публикуется в средствах массовой информации.

Постоянно

действующим совещательным органом в структуре администрации города является

Коллегия администрации города, созданная при Главе города и осуществляющая

коллективное обсуждение важнейших городских проблем. Глава города формирует

коллегию и определяет порядок ее работы.

В ведении муниципального образования находятся

вопросы городского значения, а также отдельные государственные полномочия,

которыми могут наделяться органы городского самоуправления. (п.1 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 N 145)

Вопросами

городского значения являются вопросы обеспечения жизнедеятельности населения

города, отнесенные к таковым Конституцией Российской Федерации, федеральными

законами, законами Кемеровской области и Уставом г. Кемерова

[16].

К

вопросам городского значения относятся:

-

принятие Устава города, внесение в него изменений и дополнений, контроль за его

соблюдением;

-

владение, пользование и распоряжение муниципальной собственностью;

-

местные финансы, формирование, утверждение и исполнение городского бюджета,

установление местных налогов и сборов, решение других финансовых вопросов

местного значения;

-

комплексное социально - экономическое развитие города;

-

содержание и использование муниципального жилищного фонда и нежилых помещений;

-

организация, содержание и развитие муниципальных образовательных учреждений;

-

организация, содержание и развитие муниципальных учреждений здравоохранения,

обеспечение санитарного благополучия населения;

-

охрана общественного порядка, организация и содержание муниципальных органов

охраны общественного порядка, осуществление контроля за их деятельностью;

-

регулирование планировки и застройки территории города;

-

создание условий для жилищного и социально - культурного строительства;

-

регулирование в соответствии с законодательством земельных отношений на

территории города - регулирование использования водных объектов городского

значения, месторождений общераспространенных полезных ископаемых, а также недр

для строительства подземных сооружений городского значения;

-

организация, содержание и развитие муниципальных систем энерго-,

газо-, тепло-, водоснабжения и канализации;

-

организация снабжения населения и муниципальных учреждений топливом;

-

муниципальное дорожное строительство и содержание дорог городского значения;

-

благоустройство и озеленение территории города;

-

организация утилизации и переработки бытовых отходов;

-

организация ритуальных услуг и содержание мест захоронения;

-

организация и содержание муниципальных архивов;

-

организация транспортного обслуживания населения и муниципальных учреждений,

обеспечение населения услугами связи;

-

создание условий для обеспечения населения услугами торговли, общественного

питания и бытового обслуживания;

-

создание условий для деятельности учреждений культуры в городе, организация,

содержание и развитие муниципальных учреждений культуры;

-

сохранение памятников истории и культуры, находящихся в муниципальной

собственности;

-

организация и содержание муниципальной информационной службы;

-

создание условий для деятельности городских средств массовой информации;

-

создание условий для организации зрелищных мероприятий;

-

создание условий для развития физической культуры и спорта в городе,

организация, содержание и развитие муниципальных учреждений культуры и спорта;

-

обеспечение социальной поддержки и занятости населения;

-

участие в охране окружающей среды на территории города;

-

обеспечение противопожарной безопасности в городе, организация муниципальной

пожарной службы [16].

По

вопросам городского значения органы городского самоуправления обладают всеми

полномочиями, за исключением полномочий, возложенных на органы государственной

власти законом (п.4 в ред. Решения Кемеровского городского Совета народных

депутатов от 30.04.1999 N 145).

Органы

городского самоуправления вправе принимать к своему рассмотрению иные вопросы,

отнесенные к ведению муниципального образования законами Кемеровской области, а

также не исключенные из его ведения и не отнесенные к ведению других

муниципальных образований и органов государственной власти (п.5 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 N 145)

Наделение

органов городского самоуправления отдельными государственными полномочиями

осуществляется в соответствии с законодательством Российской Федерации.

Руководителем

администрации г. Кемерова является Глава города,

который обладает всей полнотой полномочий по решению вопросов городского

значения, осуществлению контрольных функций, за исключением отнесенных

законодательством Российской Федерации, Кемеровской области и Уставом города к

исключительной компетенции городского Совета.

При

осуществлении функций городского самоуправления Глава города:

-

обеспечивает выполнение Конституции Российской Федерации, законов Российской

Федерации и Кемеровской области, Устава города, правовых актов органов

городского самоуправления;

-

руководит на основе единоначалия деятельностью администрации города,

устанавливает и изменяет ее структуру, определяет компетенцию подразделений

администрации города, устанавливает фонды оплаты труда их работников в пределах

средств, предусмотренных на эти цели бюджетом города;

-

утверждает Положение об администрации города;

-

разрабатывает и предоставляет в городской Совет схему управления городом,

программы социально - экономического развития города, порядок управления и

распоряжения муниципальной собственностью;

-

назначает на должность и освобождает от должности заместителей Главы города,

руководителей структурных подразделений и иных должностных лиц администрации

города, пользуется правом найма и увольнения специалистов аппарата

администрации;

-

определяет порядок назначения и освобождения от должности руководителей

муниципальных предприятий, учреждений, организаций;

-

применяет в соответствии с законодательством меры поощрения, привлекает к

дисциплинарной ответственности руководителей и сотрудников администрации

города;

-

представляет или поручает представление иными лицами интересов города в

федеральных или областных органах государственной власти;

-

заключает договоры и соглашения с органами государственной власти, органами

местного самоуправления иных муниципальных образований, коммерческими и

некоммерческими организациями;

-

вносит в городской Совет проект городского бюджета, предоставляет отчет об его

исполнении, а также отчет о расходовании средств целевых внебюджетных фондов

(абзац в ред. Постановления Кемеровского городского Совета народных депутатов

от 29.03.2002 N 16);

-

распоряжается средствами городского бюджета, целевых внебюджетных фондов,

открывает и закрывает счета в банковских учреждениях, является распорядителем

кредитов, подписывает финансовые документы (абзац в ред. Постановления

Кемеровского городского Совета народных депутатов от 29.03.2002 N 16);

-

организует управление и распоряжение муниципальной собственностью;

-

организует деятельность муниципальных органов охраны общественного порядка,

пожарной охраны, гражданской обороны (абзац в ред. Решения Кемеровского

городского Совета народных депутатов от 30.04.1999 N 145);

-

организует и осуществляет прием граждан, рассматривает предложения, заявления и

жалобы граждан;

-

осуществляет правомочия администрации города как юридического лица;

-

осуществляет иные полномочия в соответствии с действующим законодательством

Российской Федерации, Кемеровской области, Уставом города, соглашениями о

передаче государственных полномочий, правовыми актами городского Совета.

2.2. Доходы и расходы бюджета г. Кемерова

Город Кемерово имеет единый бюджет, который

утверждается городским Советом в соответствии с бюджетным посланием Главы

города. Отчет Главы города об исполнении бюджета утверждается городским Советом.

В бюджете города предусматриваются сметы расходов отдельных внутригородских и

присоединенных территорий.

Бюджет города, включающий доходную и расходную

части, формируется в сроки,

предусмотренные законодательством Кемеровской области.

В доходы городского бюджета зачисляются отчисления

от федеральных и областных налогов в соответствии с нормативами, установленными

федеральными законами и законами Кемеровской области, закрепленными на

долговременной основе, местные налоги и сборы, финансовые средства, переданные

органами государственной власти органам городского самоуправления для

реализации отдельных государственных полномочий, поступления от приватизации

муниципального и иного имущества, от сдачи муниципального имущества в аренду,

от местных займов и лотерей, часть прибыли муниципальных предприятий, дотации,

субвенции, трансфертные платежи и иные поступления, а также другие средства,

полученные в результате деятельности администрации города.

Согласно ст. 68 Устава города [16] органы городского

самоуправления самостоятельно распоряжаются средствами городского бюджета.

Сумма превышения доходов над расходами городского бюджета по результатам

отчетного года не подлежит изъятию федеральными органами государственной

власти, органами государственной власти Кемеровской области.

В доходной и расходной части городского бюджета

раздельно предусматривается финансирование решения вопросов городского значения

и осуществления органами городского самоуправления отдельных государственных

полномочий.

Исполнение бюджета за 2003 год представлено в Таблице 1.

Данные взяты с официального сайта Администрации г. Кемерова [16].

Таблица 1

Исполнение бюджета г. Кемерова за 2003 год

(доходы)

млн.руб

|

|

План

2003г.

|

Факт

2003г.

|

Отклонения

|

%

выполнения

|

Факт

2002г.

|

|

Доходы

|

3667,5

|

3687,5

|

+20,0

|

100,5

|

3187,1

|

|

в том числе

|

|

|

|

|

|

|

Собственные

доходы

|

1922,0

|

1941,7

|

+19,7

|

101,0

|

1771,4

|

|

Доходы

от платных услуг

|

34,4

|

34,4

|

-

|

100,0

|

21,4

|

|

Дотация

из

областного

бюджета

|

1117,0

|

1117,0

|

-

|

100,0

|

1012,3

|

|

Субвенции

|

131,5

|

131,8

|

+0,3

|

100,2

|

230,0

|

|

Субсидии

|

|

|

|

|

63,6

|

|

Взаимные

расчеты

|

442,4

|

442,4

|

-

|

100,0

|

84,7

|

|

Прочие

безвозмездные

Перечисления

|

20,2

|

20,2

|

-

|

100,0

|

3,7

|

Данные Таблицы 1 свидетельствуют о том, что в 2003 г

наблюдалось положительное отклонение от плана по доходной части бюджета г. Кемерова (+20,0). Эти тенденции появились благодаря

увеличению собственных доходов в структуре бюджета. Удельный вес собственных

доходов в бюджете

города составил 53,6%.

Однако, если проанализировать структуру

доходной части бюджета г. Кемерова за последние четыре года, то можно наблюдать

снижение удельного веса собственных доходов бюджета города и соответственно

увеличение удельного веса безвозмездных перечислений от бюджетов всех уровней

(Таблица 2).

Таблица 2

Доходы бюджета г. Кемерова

за 2000-2003 гг

|

№ п/п

|

Вид дохода

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Cумма млн.руб.

|

%

|

Сумма млн.руб.

|

%

|

Cумма млн.руб.

|

%

|

Сумма Млн.руб.

|

%

|

|

1

|

Собственные доходы (с

платными услугами)

|

1604,3

|

70,9

|

1583,6

|

57,3

|

1792,8

|

57,5

|

1976,1

|

53,6

|

|

2

|

Финансовая помощь от

бюджетов других

|

659,4

|

29,1

|

1177,8

|

42,7

|

1390,6

|

42,5

|

1711,4

|

46,4

|

|

|

Итого

|

2263,7

|

|

2761,4

|

|

3187,1

|

|

3687,5

|

|

Представим

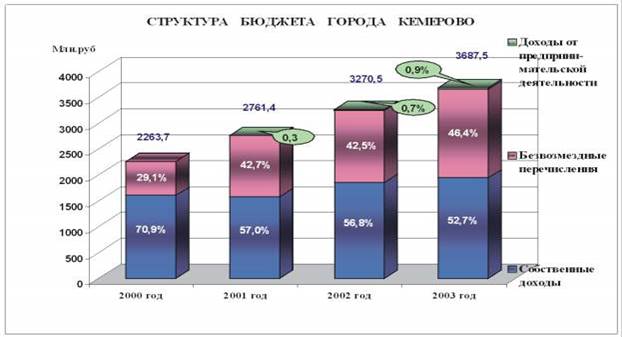

структуру бюджета г. Кемерова графически (Рис. 1).

Рис. 1 Структура

бюджета г. Кемерова за 2000-3003 гг

Данные,

представленные на Рис. 1, свидетельствуют о постепенном снижении доли

собственных доходов (по сравнению с 2002 г – (-4,1%); по сравнению с 2000 г –

(-18,2%)) и увеличении доли безвозмездных перечислений (по сравнению с 2002г –

(+3,9%); по сравнению с 2000 г – (+0,9%)) и доходов от предпринимательской

деятельности (по сравнению с 2002 г – (+0,2%); по сравнению с 2000 г –

(+17,3%)).

Собственные

доходы бюджета города представлены налоговыми и неналоговыми доходами (Таблица

3).

Таблица 3

Состав и структура собственных доходов бюджета г. Кемерова

за 2000-2003 гг

|

№ п/п

|

Доходы

|

2000 год

|

2001 год

|

2002 год

|

2003 год

|

|

Сумма

млн.руб.

|

%

|

Сумма

млн.руб.

|

%

|

сумма

млн.руб.

|

%

|

Сумма

млн.руб.

|

%

|

|

1

|

Собственные

доходы

|

1604,3

|

|

1583,6

|

|

1792,8

|

|

1941,7

|

|

|

|

В

том числе:

|

|

|

|

|

|

|

|

|

|

|

Налоговые

доходы

|

1535,4

|

95,7

|

1456,7

|

92,0

|

1601,5

|

89,3

|

1609,7

|

82,9

|

|

|

Неналоговые

доходы

|

68,9

|

4,3

|

126,9

|

8,0

|

191,3

|

10,7

|

332,0

|

17,1

|

Данные Таблицы 3 свидетельствуют об увеличении удельного

веса неналоговых доходов в собственных доходах, который составил 17,1%. В 2002 году удельный вес неналоговых

доходов составлял 10,7% , в 2001 году – 8%. Динамика поступления собственных

доходов в бюджет г. Кемерова отображена на Рис. 2.

Рис. 2 Динамика поступления собственных доходов в бюджет г.

Кемерова

Данные Рис. 2, графически изображая данные,

цифровой материал, представленный в Таблице 3, еще раз говорят об увеличении в

структуре собственных доходов бюджета г. Кемерова

неналоговых поступлений.

В свою очередь, налоговые доходы представлены: налогом на прибыль;

налогом на доходы физических лиц; акцизами; налогами на совокупный доход;

налогами на имущество; земельным налогом; местными налогами и сборами;

остальными налоговыми доходами.

Структура налоговых доходов наглядно изображена на

Рис. 3.

Данные, представленные на Рис. 3, свидетельствуют о том,

что в структуре налоговых доходов наибольший удельный вес занимает налог на доходы физических лиц -

47,0%. Причем он имеет тенденции к увеличению.

Снизился удельный вес по налогу на

прибыль. В 2003 году удельный вес по налогу на прибыль составил 5,1%, в 2002

году удельный вес по налогу на прибыль составлял 20,1%.

Рис. 3 Структура налоговых доходов бюджета г. Кемерова

Приблизительно равный удельный вес в

структуре налоговых доходов имеют: налог на имущество (в 2003 году - 14,6%);

земельный налог (в 2003 году –

11,3%) и местные налоги и сборы (в 2003 году - 11,4%).

Наименьшую долю в структуре налоговых

доходов бюджета г. Кемерова составляют акцизы (2,8% в

2003 году) и прочие налоговые доходы (в 2003 году – 2,6%).

В 2003 году на территории города собрано налогов и сборов 7587,3 млн.

рублей. В бюджет города зачислено 1609,7 млн. рублей, что составляет 21,2%

(Таблица 4).

Таблица 4

Налоговые доходы г. Кемерова

за 2000-2003 гг

|

|

2000

год

|

2001

год

|

2002

год

|

2003

год

|

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

|

Налоговые

доходы,собираемые на территории города

|

3213,9

|

|

4281,4

|

|

7184,8

|

|

7587,3

|

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

|

Федеральный

бюджет

|

1112,8

|

34,6

|

1633,8

|

38,2

|

3127,6

|

43,5

|

3440,1

|

45,3

|

|

Областной

бюджет

|

565,6

|

17,6

|

1190,9

|

27,8

|

2455,7

|

34,2

|

2537,5

|

33,5

|

|

Местный

бюджет

|

1535,5

|

47,8

|

1456,7

|

34,0

|

1601,5

|

22,3

|

1609,7

|

21,2

|

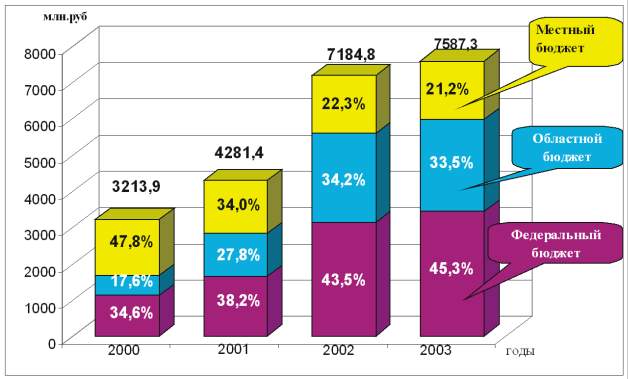

Представим графически налоговые

поступления г. Кемерова, поступающие в федеральный,

областной и местный бюджеты (Рис. 4).

Рис. 4 Налоговые доходы г. Кемерова,

поступающие в бюджеты разных уровней

Данные, представленные на Рис. 4, свидетельствуют о

том, что в период 2000-2003 гг сумма налоговых доходов

бюджета города возросла более, чем в два раза. При этом снизилась доля

поступлений в местный бюджет (с 47,8% в 2000 году до 21,2% в 2003 году) и

выросли поступления в областной (на 15,9%) и федеральный бюджет (на 10,7%).

Проанализируем расходную часть бюджета г. Кемерова за аналогичный период времени.

Фактическое исполнение бюджета города по

расходам за 2003 год составило 3626 млн.руб., или

98,6% от уточненного плана. По сравнению с 2002 годом расходы увеличились в 1,1 раза.

В структуре расходов удельный вес

текущих расходов бюджета - 88 % (3187,2 млн.руб.),

удельный вес капитальных расходов -12% (432,7 млн.руб.).

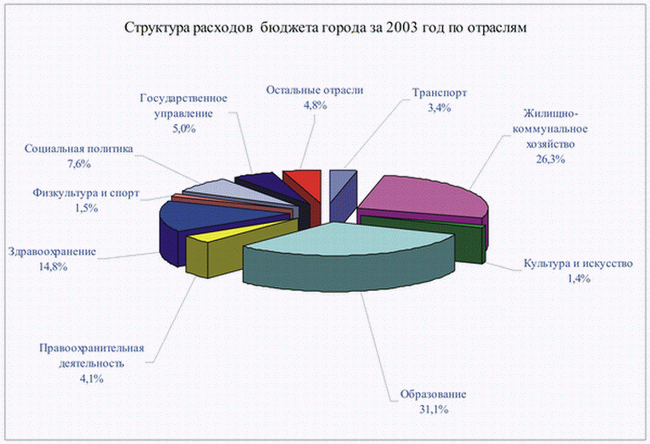

Структура расходов бюджета города за

2003 год по отраслям представлена на Рис. 5 и в таблице 5.

Рис. 5 Структура расходов бюджета г. Кемерова за 2003 год по отраслям

Таблица 5

Расходы бюджета г. Кемерова

|

Наименование

|

Факти-ческое

испол-нение за 2002 год

|

Уд.

Вес, %

|

Уточненный

план на 2003 год

|

Факти-ческое

испол-нение за 2003 год

|

Уд.

вес, %

|

%

испол-нения плана

|

|

Расходы

|

3413,0

|

100

|

3676,8

|

3626,0

|

100

|

98,6

|

|

Государственное

управление и местное самоуправление

|

179,3

|

5,3

|

190,2

|

180,1

|

5,0

|

94,7

|

|

Правоохранительная

деятельность

|

128,2

|

3,8

|

147,2

|

147,2

|

4,1

|

100,0

|

|

Промышленность,энергетика

|

42,6

|

1,2

|

57,5

|

54,8

|

1,5

|

95,3

|

|

Сельское

хозяйство и рыболовство

|

9,7

|

0,3

|

5,9

|

5,9

|

0,2

|

100,0

|

|

Развитие

рыночной инфраструктуры

|

0,0

|

0,0

|

1,3

|

1,3

|

0,0

|

100,0

|

|

Транспорт,

связь и информатика

|

123,4

|

3,6

|

123,7

|

123,7

|

3,4

|

100,0

|

|

Жилищно-коммунальное

хозяйство

|

786,3

|

23,0

|

965,3

|

954,2

|

26,3

|

98,9

|

|

Предупреждние

и ликвидидация последствий ЧС

|

9,4

|

0,3

|

33,0

|

31,8

|

0,9

|

96,4

|

|

Образование

|

1076,7

|

31,5

|

1134,7

|

1126,6

|

31,1

|

99,3

|

|

Культура,

искусство и кинематография

|

47,0

|

1,4

|

52,3

|

51,5

|

1,4

|

98,5

|

|

Средства

массовой информации

|

0,8

|

0,0

|

1,0

|

1,0

|

0,0

|

100,0

|

|

Здравоохранение

|

491,6

|

14,4

|

549,1

|

536,4

|

14,8

|

97,7

|

|

Физическая

культура

|

49,7

|

1,5

|

55,5

|

55,2

|

1,5

|

99,5

|

|

Социальная

политика

|

389,6

|

11,4

|

272,1

|

277,3

|

7,6

|

101,9

|

|

Обслуживание

внутреннего долга

|

0,0

|

0,0

|

0,7

|

0,7

|

0,0

|

100,0

|

|

Прочие

расходы

|

63,4

|

1,9

|

86,3

|

77,3

|

2,1

|

89,6

|

|

Средства,

передаваемые по взаимным расчетам

|

15,3

|

0,4

|

1,0

|

1,0

|

0,0

|

100,0

|

Данные Рис. 5 и Таблицы 5

свидетельствуют о том, что приоритетными отраслями являются: образование

(31,1%), жилищно-коммунальное хозяйство (26,3%) и здравоохранение (14,8%).

Общая доля расходов на эти отрасли в 2003 году составила 72,2%.

Наименее приоритетными отраслями, к

сожалению, являются физкультура и спорт (1,5%) и отрасль культуры и искусства

(1,4%). На мой взгляд, это негативная сторона в распределении расходов бюджета

г. Кемерова, потому что сегодня, в современных

непростых условиях жизни, необходимо заботиться о физическом развитии населения

(особенно молодежи) и повышении культурного уровня граждан.

Важно отметить, что запланированные

расходы на 2003 год были выполнены по всем отраслям практически в полном

объеме. Отклонение от плана в среднем составило 2-3%.

Согласно Уставу г. Кемерова [16], органы государственной власти

Российской Федерации и Кемеровской области в соответствии с законом обеспечивают

городу минимальный местный бюджет путем закрепления доходных источников для

покрытия минимально необходимых расходов городского бюджета.

Минимально необходимые расходы

городского бюджета устанавливаются законом Кемеровской области на основе нормативов

минимальной бюджетной обеспеченности.

Доходная часть минимального бюджета

обеспечивается путем закрепления на долговременной основе федеральным законом,

законом Кемеровской области доходных источников, при этом местные налоги и

сборы, установленные городским Советом, не учитываются. В случаях, если

доходная часть минимального городского бюджета не может быть обеспечена за счет

указанных доходных источников федеральные органы государственной власти, органы

государственной власти Кемеровской области передают органам городского

самоуправления иные доходные источники федерального бюджета и бюджета

Кемеровской области, при этом свободные переходящие остатки городского бюджета

предыдущего года в расчет не принимаются.

Органы городского самоуправления обеспечивают

удовлетворение основных жизненных потребностей населения в сферах, отнесенных к

ведению органов городского самоуправления, на уровне не ниже минимальных

государственных социальных стандартов, выполнение которых гарантируется

государством путем закрепления в доходы городского бюджета федеральными

органами государственной власти, органами государственной власти Кемеровской

области отчислений от федеральных и областных налогов (п.4 в ред. Решения

Кемеровского городского Совета народных депутатов от 30.04.1999 N 145).

Органы городского самоуправления для

анализа финансовой и хозяйственной деятельности муниципальных предприятий и

организаций вводят систему муниципальных показателей. Показатели финансовой и

хозяйственной деятельности органов городского самоуправления, муниципальных

предприятий и организаций учитываются органами государственной статистики в

установленном порядке.

2.3. Разработка предложений и

рекомендаций

Анализ бюджета г. Кемерова

показал следующее:

В доходной части бюджета:

- наблюдается снижение удельного веса

собственных доходов, на фоне которого происходит рост доходов от

предпринимательской деятельности и безвозмездных перечислений;

- в структуре собственных доходов

наблюдается рост неналоговых поступлений;

- налоговые доходы бюджета г. Кемерова, среди которых преимущество наблюдается за налогом

на доходы физических лиц, имеют тенденцию к снижению.

В расходной части бюджета:

- приоритетными статьями расходов

бюджета г. Кемерова являются: образование, ЖКХ,

здравоохранение и социальная политика;

- наименее приоритетные отрасли:

физкультура и спорт, а также культура и искусство.

В связи со сделанными выводами хотелось

бы предложить некоторые рекомендации по улучшению состояния бюджета г. Кемерова.

На мой взгляд, приоритетным

направлением развития экономического развития г. Кемерова

должна стать всесторонняя поддержка малого бизнеса.

Как

показывает изучение зарубежного опыта, непременным условием успеха в развитии

малого бизнеса является положение о том, что малые предприятия и малое предпринимательство

нуждаются во всесторонней и стабильной государственной поддержке. Поддержка

малого бизнеса в нашем городе должна

осуществляться по следующим направлениям:

-

стимулирование производства наиболее приоритетных видов продукции;

-

предоставление налоговых льгот, дотаций, льготного банковского кредитования;

-

создание информационно-консультативных и научно-технических центров;

-

развитие системы страхования;

- развитие системы организации материально-технического снабжения.

Таким образом, Кемеровская программа

поддержки малого бизнеса должна быть направлена на решение наиболее актуальных

для предпринимательской сферы проблем, таких как отсутствие инновационных

проектов, предусматривающих выпуск новой конкурентоспособной продукции,

недостаточный уровень знаний у предпринимателей, отсутствие источников

долгосрочного кредитования производственной сферы.

В соответствии с этими основными

направлениями программы развития малого бизнеса должны стать: развитие

инфраструктуры поддержки малого предпринимательства, формирование

положительного имиджа малого предпринимательства среди населения города,

создание условий для развития предпринимательства в сфере социально-значимых

работ и услуг для населения города, улучшение условий, способствующих развитию

предпринимательства.

Развития малого

бизнеса, в свою очередь, приведет к увеличению доходной части бюджета города,

за счет которого можно осуществить следующие мероприятия:

- увеличить вложения в

промышленность, энергетику, сельское хозяйство. Реализация этого направления

позволит сконцентрировать капитал в нашем регионе, поскольку сразу можно будет

снизить долю импорта.

- повысить уровень населения. Население, свою

очередь, является непосредственным участником процесса потребления конечных

продуктов, стоимость которых включается в валовой внутренний продукт.

Другими направления развития

экономики г. Кемерова должны стать:

1. Повышение

производительности труда.

Это направление, как и

другие, также будет способствовать росту доходов бюджета. А это, возможно,

осуществить только имея образованные и здоровые кадры. В этой связи

приоритетными становятся образование и здравоохранение.

2.

Сокращение до минимума расходов на муниципальное управление.

3.

При появлении дефицита бюджета, брать кредиты под самые выгодные проценты, при

этом рассматривая все возможные варианты.

Предложений по совершенствованию бюджета

может быть высказано множество. Однако каждое из них требует больших затрат

ума, энергии и сил. В этом плане осуществление этих предложений будет зависеть

от желания и способностей руководителей муниципалитета.

Выводы и предложения

В ходе исследования было выявлено, что

местное самоуправление является обязательным компонентом демократического

государства. В свою очередь, местный бюджет входит в финансово-кредитную

систему Российской Федерации и представляет собой форму образования и

расходования денежных средств для обеспечения функций органов государственной

власти.

Доходы бюджета составляют: местные

налоги и сборы; доходы от приватизации; средства обязательного медицинского

страхования и т.д.

К расходам бюджета относятся: содержание

органов местного самоуправления; реализация целевых программ; социальная

политика; здравоохранение; образование и т.д.

Анализ бюджета г. Кемерова

за 2000-2003 гг. показал, что бюджет является бездефицитным. Однако,

наблюдается постепенное снижение доли собственных доходов в структуре доходной

части бюджета.

В расходной части бюджета города

отдается предпочтение таким отраслям, как: образование, ЖКХ, здравоохранение и

социальная политика.

С целью повышения эффективности

бюджетной политики города в работе были предложены следующие мероприятия:

- развитие малого бизнеса;

- увеличение вложений в промышленность,

энергетику, сельское хозяйство повысить уровень населения;

- повышение

производительности труда;

- сокращение до минимума расходов на муниципальное управление.

На мой взгляд, предложенные рекомендации

будут способствовать увеличению доходной части бюджета города, что, в свою

очередь, приведет к росту экономического развития региона.

Список использованных источников

информации

1. Баранова Л.Г. Бюджетный процесс в

Российской Федерации: Учеб. пособие. – М.: Перспектива,1998.-344с.

2. Бюджетная система России: Учебник для

вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА,2002.-540с.

3. Бюджетная система Российской

Федерации: Учебник / Под ред.

М.В. Романовского, О.В. Врублевской. – М.:

Юрайт-М,2001.-615с.

4. Бюджетные отношения в

РФ: Новые подходы к анализу и правовому регулированию / Под ред. В.И. Ленина,

А.Н. Швецова. - М.: Формула права,2001.-389с.

5. Кармолицкий

А.А. К вопросу о местной администрации как органе управления // Вестник МГУ.

Сер. 11. Право. – М., 1993. - №3. – С.23-30.

6. Ковалева А.М. Финансы. - М.: Финансы

и статистика,1996.-423с.

7. Коков В., Любимцев Ю. Бюджетный

федерализм: проблемы и перспективы // Экономист. –1996. – №11.

8. Лексин В., Швецов А. Бюджетный

федерализм в период кризиса и реформ // Вопросы экономики. – 1998.- № 3.

9. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы. –

1998. - № 6.

10. Муниципальный менеджмент: Справочное

пособие / под ред. А.Г. Иванова и др. – М.: Инфра-М,2002.-718с.

11. Никитин С.Я. Государственное

финансовое и денежно-кредитное регулирование экономики. – СПб.:Изд-во

СПбУЭФ,1996.-450с.

12. Сумароков В.Н. Государственные

финансы в системе макроэкономического регулирования. - М., Финансы и

статистика, 1996.-567с.

13. Финансы. Денежное обращение. Кредит:

Учебник для вузов / Под ред. проф. Л.А. Дробозиной. -

М.: Финансы, ЮНИТИ, 1997.-482с.

14. Финансы / Под ред. В.М.Родионовой. - М., Финансы и статистика, 1995.-382с.

15. Финансы: Учебное пособие / Под ред.

проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.-386с.

16.

http://kemerovo.rosemis.ru/ Официальный сайт

администрации г. Кемерова