Оглавление

Введение

3

Глава 1 Доходы бюджетов: федерального, субъектов РФ,

органов местного самоуправления 5

1.1. Структура доходов

бюджета

5

1.2. Доходы федерального

бюджета

10

1.3. Доходы бюджетов

субъектов РФ 12

1.4. Доходы местных

бюджетов

14

Глава 2 Практическая работа

17

Заключение 32

Список литературы

33

Введение

В последние годы в связи с

переходом к рыночным отношениям происходят глубокие изменения в экономике

России. В значительной степени эти изменения обусловлены уточнением, а иногда

и сменой приоритетов, стимулов и факторов развития общества и страны. На смену

политической и псевдосоциальной подоплеке принятия

решений экономического характера, имевшей место в нашей стране в годы

централизованного планирования и управления, пришел здоровый прагматизм,

выражающийся в оценке прежде всего экономической целесообразности подобных

решений.

Происходит реструктуризация

экономики, все большее число предприятий становятся реально самостоятельными,

финансовые результаты и экономическая оправданность и эффективность все чаще

выступают основными критериями при принятии управленческих решений в системах

любого уровня. Одновременно происходит и определенная переоценка ценностей в

фундаментальных экономических науках, проявляющаяся прежде всего в принятии и

адаптации ключевых положений микро- и макроэкономики, неоклассической теории

финансов, теории современного институционализма.

Развитие экономики в

немалой степени зависит от рационального построения финансовой системы,

понимаемой в широком смысле и не сводящейся лишь к финансам государства. Именно

в этой сфере в нашей стране в ее послереволюционном развитии наблюдались весьма

существенные отклонения от общемировой тенденции.

Объект исследования – доходы бюджетов, как

экономическая категория.

Предмет исследования – особенности доходов

государственного бюджета, субъектов, муниципальных образований Российской

Федерации.

Цель исследования – изучить особенности доходов

государственного бюджета, субъектов, муниципальных образований Российской

Федерации.

Для реализации поставленной цели необходимо решить

следующие задачи:

- рассмотреть структуру доходов бюджета;

- проанализировать основные составляющие доходов

федерального бюджета;

- рассмотреть элементы доходов бюджетов субъектов РФ;

- выявить основные составляющие доходов местных бюджетов;

- выполнить практическое задание по составлению

проекта бюджета субъекта РФ на следующий год по данным текущего года

Разработанность темы в экономической литературе достаточно велика. По данной проблематике

можно встретить работы таких авторов, как: А.М.Бабич

[1; 2], Э.Д.Долан [6], В.В.Ковалев

[13], Г.Б.Поляк [5], М.В.Романовский

[12] и др.

Глава 1 Доходы бюджетов: федерального, субъектов РФ,

органов местного самоуправления

1.1. Структура доходов бюджета

Доходы бюджетов представляют собой часть национального

дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и

неналоговой основе и за счет

безвозмездных перечислений в соответствии с бюджетным и налоговым

законодательством [3; 6; 17].

В доходах бюджетов могут

быть частично централизованы доходы, зачисляемые в бюджеты других уровней

бюджетной системы Российской Федерации для целевого финансирования

централизованных мероприятий, а также безвозмездные перечисления. Нормативы

централизации доходов утверждаются федеральным законом о федеральном бюджете

на очередной финансовый год, законом субъекта РФ о бюджете на очередной

финансовый год.

В составе доходов бюджетов

обособленно учитываются доходы целевых бюджетных фондов.

Денежные средства

считаются зачисленными в доход соответствующего бюджета или бюджета государственного

внебюджетного фонда с момента совершения Банком России или кредитной

организацией операции по зачислению денежных средств на счет органа,

исполняющего бюджет или бюджет государственного внебюджетного фонда.

К налоговым доходам

относятся:

- предусмотренные

налоговым законодательством РФ федеральные, региональные и местные налоги и

сборы;

- пени и штрафы.

К неналоговым относятся

доходы:

- от использования

имущества, находящего в государственной и муниципальной собственности;

- от продажи или другого

возмездного отчуждения имущества, находящегося в государственной и

муниципальной собственности;

- от платных услуг, оказываемых органами государственной власти,

местного самоуправления, бюджетными учреждениями;

- полученные в результате применения мер гражданско-правовой,

административной и уголовной ответственности:

- в виде финансовой помощи и бюджетных ссуд, полученных от

бюджетов других уровней бюджетной системы;

- другие неналоговые доходы. В доходах бюджетов учитываются:

- средства, получаемые в виде арендной либо другой платы за сдачу

во временное владение и пользование имущества, находящегося в государственной

или муниципальной собственности;

- средства, получаемые в виде процентов по остаткам бюджетных

средств на счетах в кредитных организациях;

- средства, получаемые от

передачи имущества, находящегося в государственной или муниципальной

собственности, под залог, в доверительное управление;

- средства от возврата государственных кредитов, бюджетных ссуд, в

том числе средства, получаемые от продажи имущества и другого обеспечения;

- плата за пользование

предоставленными бюджетными средствами;

- доходы в виде прибыли,

приходящейся на доли в уставных капиталах, дивидендов по акциям, принадлежащим

РФ, субъектам РФ или муниципальным образованиям;

- часть прибыли государственных и муниципальных унитарных

предприятий, остающаяся после уплаты налогов и других обязательных платежей;

- другие доходы от

использования имущества, находящегося в государственной и муниципальной

собственности. Доходы бюджетного учреждения, полученные от предпринимательской

деятельности, в полном объеме учитываются в его смете доходов и расходов.

Средства, получаемые в

процессе приватизации государственного и муниципального имущества, зачисляются

в соответствующие бюджеты [4].

В последнее время

Правительство РФ все чаще обращается к вопросам государственной и

муниципальной собственности в связи с формированием доходов бюджетов различных

уровней и изысканием источников сокращения внешнего долга. Так, Министерство госимущества РФ обнародовало список из более 50 предприятий, которые будут приватизированы

в течение 2001 г. Однако в целом

стратегия приватизации пока не сформировалась и государственной программы

приватизации государственного имущества России, по сути, нет.

Важно определить, что

должно остаться в собственности государства, как работать с этими объектами, а

также выделить самые привлекательные для инвесторов объекты и оценивать их по

ценам мирового рынка. При этом на процесс приватизации наложен ряд ограничений.

Так ст. 100 Федерального закона от 27 декабря 2000

г. «О федеральном бюджете на 2001 год»

гласит, что до вступления в силу федерального закона о государственной

программе приватизации государственного имущества в Российской Федерации не

подлежат приватизации в течение 2001 г.

находящиеся в федеральной собственности акции акционерных обществ, балансовая

стоимость основных фондов которых, рассчитанная по консолидированному балансу,

включающему в себя активы дочерних и зависимых обществ, превышает на 1 января 2000

г. пятьдесят миллионов установленных законодательством РФ минимальных размеров

оплаты труда. Законодательством регламентируется также порядок перечисления в

бюджеты всех уровней средств, получаемых в процессе приватизации государственного

и муниципального имущества, нормативы их распределения между бюджетами разных

уровней [15].

В доходах от использования

имущества, находящегося в государственной или муниципальной собственности, на

первом месте стоят средства, получаемые в виде арендной либо иной платы за

сдачу во временное пользование. Особое место в системе отношений пользования в

мировой практике занимает концессия. Концессия (от лат. concessio — разрешение, уступка) — договор на сдачу в эксплуатацию на определенных условиях недр и

участков земли, предприятий и других хозяйственных объектов, принадлежащих

государству или муниципалитетам. В этом случае государство (муниципалитет) не

теряет право собственности на объект аренды; концессионер выступает лишь как

арендатор.

В 2000 г. вышел Указ Президента РФ «О разрешении привлечения

инвестиций на правах концессий», что должно стимулировать этот процесс.

Наиболее привлекательными для иностранных инвесторов могут стать договоры о

предоставлении концессий на развитие минерально-сырьевой базы, строительство

крупных транспортных объектов; на развитие туристического комплекса в ряде

регионов России; на создание инфраструктуры коммунально-бытового обслуживания,

газо- и энергоснабжения населения [13; 15].

В ряду неналоговых доходов

бюджетов особое место занимают доходы, связанные с обращением бюджетных средств

в различных сегментах финансового рынка:

- средства, получаемые в виде процентов по остаткам бюджетных

средств на счетах в кредитных организациях;

- средства, получаемые от передачи имущества, находящегося в

государственной или муниципальной собственности, под залог или в доверительное

управление;

- средства от возврата государственных кредитов, бюджетных кредитов

и ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения,

переданного получателями бюджетных кредитов и ссуд, и государственных или

муниципальных гарантий соответствующим органам исполнительной власти в

качестве обеспечения обязательств;

- плата за пользование

бюджетными средствами, предоставленными другим бюджетам, иностранным

государствам или юридическим лицам на возвратной и платной основах;

- доходы в виде прибыли, приходящейся на доли в уставных

(складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по

акциям, принадлежащим Российской Федерации, ее субъектам или муниципальным образованиям;

- часть прибыли государственных и муниципальных унитарных

предприятий, остающаяся после уплаты налогов и иных обязательных платежей.

В системе неналоговых

доходов прописаны также финансовая помощь, безвозмездные перечисления, штрафы

и иные суммы принудительного изъятия.

Финансовая помощь от

бюджета другого уровня в форме дотаций, субвенций и субсидий либо другой

безвозвратной и безвозмездной передачи средств отражается в доходах того бюджета,

который является получателем этих средств.

В доходы бюджетов

зачисляются также безвозмездные перечисления от физических и юридических лиц,

международных организаций и правительств иностранных государств, по взаимным

расчетам — операциям по передаче средств

между бюджетами разных уровней бюджетной системы, связанные с изменениями в

налоговом и бюджетном законодательстве, передачей полномочий по финансированию

расходов или передачей доходов, происшедшими после утверждения закона о

бюджете и не учтенными законом о бюджете.

Штрафы подлежат

зачислению, как правило, в местные бюджеты по месту нахождения органа или

должностного лица, принявшего решение о наложении штрафа. Суммы конфискаций,

компенсаций и другие средства, в принудительном порядке изымаемые в доход

государства, зачисляются в доходы бюджетов в соответствии с законодательством и

решениями судов.

Доходы бюджетов

подразделяются на собственные и регулирующие. Собственные доходы бюджетов — доходы, закрепленные на постоянной основе

полностью или частично за соответствующими бюджетами действующим

законодательством. К собственным доходам бюджетов относятся:

- налоговые доходы,

закрепленные за соответствующими бюджетами действующим законодательством;

- часть неналоговых

доходов;

- безвозмездные перечисления [1; 2].

Финансовая помощь не

относится к собственным доходам соответствующего бюджета и государственного

внебюджетного фонда.

Регулирующие доходы

бюджетов — виды доходов, получаемые

бюджетами в форме отчислений от собственных доходов бюджетов других уровней

бюджетной системы в соответствии с установленными на определенный срок

нормативами отчислений [10].

Нормативы отчислений

определяются законом о бюджете того уровня бюджетной системы, который передает

собственные доходы, или который распределяет переданные ему собственные доходы

бюджета другого уровня.

1.2. Доходы федерального бюджета

В доходы федерального

бюджета зачисляются:

- собственные налоговые

доходы федерального бюджета, кроме налоговых доходов, передаваемых в виде

регулирующих доходов бюджетам других уровней бюджетной системы;

- полностью собственные неналоговые доходы;

- доходы субъектов РФ, централизуемые в федеральном бюджете для

целевого финансирования централизованных мероприятий.

В процессе исполнения

федерального бюджета в его доходы могут поступать средства по взаимным расчетам

из бюджетов субъектов РФ, другие безвозмездные перечисления.

К налоговым доходам

федерального бюджета относятся:

1) федеральные налоги и сборы, перечень и ставки которых

определяются налоговым законодательством, а пропорции их распределения между

бюджетами разных уровней бюджетной системы утверждаются федеральным законом о

федеральном бюджете на очередной финансовый год;

2) таможенные пошлины, таможенные сборы и другие таможенные

платежи;

3) государственная пошлина в соответствии с действующим

законодательством.

Неналоговые доходы

федерального бюджета формируются за счет:

1) доходов от использования имущества, находящегося в

государственной собственности, доходов от платных услуг, оказываемых органами

государственной власти РФ и бюджетными учреждениями, находящимися в ведении

этих органов власти, — в полном объеме;

2) доходов от продажи имущества, находящегося в государственной

собственности, — в порядке и по

нормативам, установленным федеральными законами и другими правовыми актами

органов государственной власти РФ;

3) части прибыли унитарных предприятий, созданных РФ, остающейся

после уплаты налогов и других обязательных платежей, — в размерах, устанавливаемых Правительством РФ.

В доходах федерального

бюджета также учитываются:

- прибыль Банка России — по нормативам, установленным федеральными

законами;

- доходы от

внешнеэкономической деятельности;

- доходы от реализации

государственных запасов и резервов [1; 5; 8].

Собственные доходы

федерального бюджета могут передаваться бюджетам субъектов РФ и местным

бюджетам.

Установление новых видов

налогов, их отмена или изменение возможны только путем внесения

соответствующих изменений в налоговое законодательство.

Федеральные законы о

внесении изменений и дополнений в налоговое законодательство, вступающие в силу

с начала очередного финансового года, принимаются до утверждения федерального

закона о федеральном бюджете на очередной финансовый год. Внесение изменений и

дополнений в законодательство о федеральных налогах и сборах, предполагающих их

вступление в силу в течение текущего финансового года, возможно только в случае

внесения соответствующих изменений и дополнений в федеральный закон о

федеральном бюджете на текущий финансовый год.

Федеральные органы исполнительной власти могут

предоставлять налоговые кредиты, отсрочки и рассрочки по уплате налогов и

других обязательных платежей в федеральный бюджет в соответствии с налоговым

законодательством в пределах лимитов предоставления налоговых кредитов,

отсрочек и рассрочек по уплате налогов и других обязательных платежей,

определенных федеральным законом о федеральном бюджете на очередной

финансовый год [11].

Доходы федеральных целевых

бюджетных фондов обособленно учитываются в доходах федерального бюджета по

ставкам, установленным налоговым законодательством, и распределяются между

федеральными и территориальными целевыми бюджетными фондами по нормативам,

определенным федеральным законом о федеральном бюджете на очередной финансовый

год.

1.3. Доходы бюджетов субъектов

РФ

Доходы бюджетов субъектов

РФ формируются за счет собственных и регулирующих налоговых доходов, кроме

доходов, передаваемых в порядке регулирования местным бюджетам. В доходы

бюджетов субъектов РФ полностью поступают доходы от использования имущества,

находящегося в собственности субъектов РФ, и доходы от платных услуг,

оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями,

находящимися в ведении органов государственной власти субъектов РФ. Другие

неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам,

которые установлены федеральными законами и законами субъектов РФ. К налоговым

доходам бюджетов субъектов РФ относятся:

1) собственные налоговые доходы бюджетов субъектов РФ от

региональных налогов и сборов, перечень и ставки которых определяются налоговым

законодательством, а пропорции их распределения между бюджетом субъекта РФ и

местными бюджетами определяются законом о бюджете субъекта РФ на очередной

финансовый год;

2) регулирующие налоговые доходы бюджетов субъектов РФ, поступающие

от федеральных налогов и сборов, распределенных к зачислению в бюджеты

субъектов РФ по нормативам, определенным федеральным законом о федеральном

бюджете на очередной финансовый год, кроме доходов от федеральных налогов и

сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Неналоговые доходы

бюджетов субъектов РФ формируются за счет части прибыли унитарных предприятий,

созданных субъектами РФ, остающейся после уплаты налогов и других обязательных

платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ.

Собственные доходы

бюджетов субъектов РФ от региональных налогов и сборов, а также от

закрепленных за субъектами РФ федеральных налогов и сборов могут быть переданы

местным бюджетам по нормативам, утверждаемым законодательными или

представительными органами субъектов РФ на очередной финансовый год [1; 7].

Законодательные или

представительные органы субъектов РФ вводят региональные налоги и сборы, устанавливают

размеры ставок по ним и предоставляют налоговые льготы в пределах прав,

установленных налоговым законодательством.

Законы субъектов РФ о

внесении изменений и дополнений в налоговое законодательство РФ в пределах

компетенции субъектов РФ, вступающие в силу с очередного финансового года,

принимаются до утверждения законов субъектов РФ о бюджете на очередной

финансовый год. Внесение изменений и дополнений в законодательство субъектов РФ

о региональных налогах и сборах, предполагающих их вступление в силу в течение

текущего финансового года, допускается только в случае внесения

соответствующих изменений и дополнений в законы субъектов РФ о бюджете на

текущий финансовый год.

Органы исполнительной

власти субъектов РФ предоставляют налоговые кредиты, отсрочки и рассрочки по

уплате налогов и иных обязательных платежей в бюджеты субъектов РФ в соответствии

с налоговым законодательством РФ в пределах лимитов предоставления налоговых

кредитов, отсрочек и рассрочек по уплате налогов и других обязательных

платежей, определенных законами субъектов РФ о бюджете.

Органы исполнительной

власти субъектов РФ предоставляют отсрочки или рассрочки по уплате налогов и

других обязательных платежей в бюджеты субъектов РФ в части суммы федерального

налога или сбора, поступающей в бюджет субъекта РФ только при отсутствии

задолженности по бюджетным ссудам бюджета субъекта РФ перед федеральным

бюджетом и соблюдении предельного размера дефицита бюджета субъекта РФ и размера

государственного долга субъекта РФ [16].

1.4. Доходы местных бюджетов

Доходы местных бюджетов

формируются за счет собственных и регулирующих налоговых доходов.

В местные бюджеты

полностью поступают доходы от использования имущества, находящегося в

муниципальной собственности, и доходы от платных услуг, оказываемых органами

местного самоуправления и бюджетными учреждениями, находящимися в ведении

органов местного самоуправления. Также полностью поступают в местные бюджеты

доходы от продажи имущества, находящегося в муниципальной собственности. Другие

неналоговые доходы поступают в местные бюджеты в порядке и по нормативам,

которые установлены федеральными законами, законами субъектов РФ и правовыми

актами органов местного самоуправления.

К налоговым доходам

местных бюджетов относятся:

1) собственные налоговые доходы местных бюджетов от местных

налогов и сборов;

2) регулирующие налоговые

доходы, передаваемые местным бюджетам Российской Федерацией и субъектами РФ;

3) государственная пошлина, кроме государственной пошлины,

зачисляемой в доходы федерального бюджета, —

по нормативу 100% по месту нахождения

кредитной организации, принявшей платеж.

Неналоговые доходы местных

бюджетов формируются за с4ет части прибыли муниципальных унитарных предприятий,

остающейся после уплаты налогов и других обязательных платежей, — в размерах, устанавливаемых правовыми актами

органов местного самоуправления [1].

Доходы местных бюджетов

могут быть переданы другим местным бюджетам по ставкам или нормативам,

определяемым правовыми актами органов местного самоуправления.

Представительные органы

местного самоуправления вводят местные налоги и сборы, устанавливают размеры

ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных

им налоговым законодательством РФ.

Правовые акты органов

местного самоуправления о внесении изменений и дополнений в налоговое

законодательство РФ в пределах их компетенции, вступающие в силу с начала

очередного финансового года, принимаются до утверждения местного бюджета на

очередной финансовый год.

Внесение изменений и дополнений

в акты о местных налогах и сборах, предполагающих их вступление в силу в

течение текущего финансового года, возможно только путем внесения

соответствующих изменений и дополнений в решение о местном бюджете на текущий

финансовый год [9; 12; 14].

Органы местного

самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате

налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым

законодательством РФ в пределах лимитов предоставления налоговых кредитов,

отсрочек и рассрочек по уплате налогов и других обязательных платежей,

определенных правовыми актами органов местного самоуправления о бюджете. Они

определяют порядок предоставления отсрочек и рассрочек по уплате налогов и

других обязательных платежей в части сумм федеральных налогов или сборов,

региональных налогов или сборов, поступающих в местные бюджеты, только при

отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами

других уровней бюджетной системы и соблюдении предельного размера дефицита

местного бюджета и размера муниципального долга.

Глава 2 Практическая работа

Составить проект бюджета субъекта Российской Федерации

на следующий год по данным текущего года. Определить удельный вес расходов,

направляемых в сферу материального производства и в нематериальную сферу

(построить гистограмму), размер дефицита бюджета субъекта федерации. Данные для

расчета приведены в приложении.

Планируется, что в следующем году налоговые доходы

увеличатся на 23,5 %, неналоговые доходы

снизятся на 1 %. Безвозмездные

перечисления и доходы целевых бюджетных фондов увеличатся на 5,3 %. Доходы от предпринимательской

деятельности возрастут на 15,3 %.

Источниками покрытия дефицита бюджета являются

бюджетная ссуда, банковский кредит, прочие источники. Дефицит бюджета в

следующем году покрывается на 25 % за

счет бюджетной ссуды, на 40 % за счет

прочих источников и на 35 % за счет

банковских кредитов. Состав статей доходной и расходной частей бюджета остается

прежним.

Весь прирост бюджетных доходов направляется:

• 56,6 % на финансирование

образования, здравоохранения и физической культуры, социальной политики

(соответственно направляется в соотношении: 35

%, 35 % и 30 %);

• 13,3 % равными частями на

инвестиции в материальную сферу производства;

• 15,6 % на увеличение расходов на

государственное управление и местное самоуправление;

• 14,5 % равными частями на правоохранительную

деятельность, культуру, искусство и кинематографию, жилищно-коммунальное

хозяйство, финансовую помощь бюджетам других уровней, обслуживание

государственного долга, целевые бюджетные фонды, прочие расходы. Определить

структуру доходной и расходной части бюджета в текущем и следующем году.

Результаты должны быть оформлены в виде диаграмм. Исходя из наметившейся тенденции

роста собственных доходов бюджета, определить через сколько лет бюджет может

стать без дефицитным, если прирост доходов направлять только на финансирование

дефицита бюджета. Сделать соответствующий расчет. Расчеты осуществляются по

формуле (1):

Tj = Дбj: Дj,

годы, ( 1 )

где Tj - период, в течение которого бюджет может стать

бездефицитным, годы;

Дбj - дефицит бюджета в плановом

периоде, млн. руб.;

Дj - общий прирост доходов бюджета в плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение, которого бюджет может стать

бездефицитным, рассчитывается по формуле ( 2 ):

Тj = Дбj : Дj . Км, месяцы, ( 2 )

где Км - количество месяцев в году.

Сделать краткие

общие выводы о состоянии, финансовой устойчивости бюджета, экономики субъекта

федерации, предложить мероприятия по оздоровлению бюджета, увеличению его

доходной части, исходя из общих существующих теоретических подходов к данной

проблеме.

АНАЛИЗ

проекта бюджета субъекта

федерации

|

Наименование

Показателя

|

Предыдущий

Год

|

По плану

|

Абсолютное отклонение показателя, млн.руб.

|

Темп роста, %

|

Изменение удельного веса показателя, %

|

|

Значение, млн.руб.

|

Удельный вес, %

|

Значение, млн.руб.

|

Удельный вес, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ДОХОДЫ:

|

|

|

|

|

|

|

|

|

1. Налоговые доходы

|

15055,2

|

59,61

|

18593,1

|

62,7

|

3537,9

|

+23,49

|

+3,09

|

|

2. Неналоговые доходы

|

525,3

|

2,08

|

520,04

|

1,7

|

-5,26

|

-1,01

|

-0,38

|

|

3. Безвозмездные перечисления

|

7023,5

|

27,81

|

7395,74

|

24,9

|

372,24

|

+5,2

|

-2,91

|

|

4. Доходы целевых бюджетных

фондов

|

1356,8

|

5,37

|

1428,71

|

4,8

|

71,91

|

+5,2

|

-0,57

|

|

5. Доходы от

предпринимательской и иной приносящей доход деятельности

|

389,4

|

1,54

|

448,97

|

1,5

|

59,57

|

+15,2

|

-0,04

|

|

Итого:

|

24350,2

|

96,41

|

28386,6

|

95,83

|

4036,4

|

+16,5

|

-0,58

|

|

Источники финансирования

дефицита бюджета:

|

|

|

|

|

|

|

|

|

1. Кредиты коммерческих

банков

|

450,3

|

1,78

|

607,9

|

2,0

|

157,6

|

+34,9

|

+0,22

|

|

2. Бюджетные ссуды

|

52,9

|

0,2

|

66,12

|

0,2

|

13,22

|

+24,9

|

0

|

|

3. Прочие источники

|

400,7

|

1,58

|

560,98

|

1,8

|

160,27

|

+40,0

|

+0,22

|

|

Итого:

|

903,9

|

3,57

|

1235,0

|

4,17

|

331,1

|

+36,6

|

+0,6

|

|

Всего

|

25254,1

|

100

|

29621,6

|

100

|

4367,5

|

+17,2

|

+14,8

|

|

РАСХОДЫ:

|

|

|

|

|

|

|

|

|

1. Государственное

управление и местное самоуправление

|

844,3

|

3,34

|

4620,96

|

15,6

|

3776,66

|

+447,3

|

12,16

|

|

2. Правоохранительная

деятельность, обеспечение безопасности государства

|

683,3

|

2,7

|

613,59

|

2,0

|

-69,71

|

-10,2

|

-0,7

|

|

3. Промышленность,

энергетика и строительство

|

385

|

1,52

|

1313,22

|

4,4

|

928,22

|

+242,4

|

2,88

|

|

4. Сельское хозяйство и

рыболовство

|

383,5

|

1,51

|

1313,22

|

4,4

|

929,72

|

+242,4

|

2,89

|

|

5. Транспорт, дорожное

хозяйство, связь и информатика

|

1356,2

|

5,37

|

1313,22

|

4,4

|

-42,98

|

-3,2

|

-0,97

|

|

6. Образование

|

1769,5

|

7,00

|

5868,03

|

19,8

|

4098,53

|

+231,6

|

12,8

|

|

7. Культура, искусство и

кинематография

|

289,9

|

1,14

|

613,59

|

2,0

|

323,69

|

+111,6

|

0,86

|

|

8. Здравоохранение и

физическая культура

|

1274,4

|

5,04

|

5868,03

|

19,8

|

4593,63

|

+360,4

|

14,76

|

|

9. Социальная политика

|

1298,8

|

5,14

|

5029,74

|

16,9

|

3730,94

|

+287,2

|

11,76

|

|

10. Обслуживание

государственного долга

|

456,6

|

1,8

|

613,59

|

2,0

|

156,99

|

+34,3

|

0,2

|

|

11. Жилищно-коммунальное

хозяйство

|

39,5

|

0,15

|

613,59

|

2,0

|

574,09

|

+1453,3

|

1,85

|

|

12. Финансовая помощь

бюджетам других уровней

|

13893,1

|

55,01

|

613,59

|

2,0

|

-13279,51

|

-2164,2

|

-53,01

|

|

13. Целевые бюджетные фонды

|

1823,1

|

7,21

|

613,59

|

2,0

|

-1209,51

|

-197,1

|

-5,21

|

|

14 Прочие расходы

|

756,9

|

2,99

|

613,59

|

2,0

|

-143,31

|

-23,3

|

-0,99

|

|

Всего

|

25254,1

|

100

|

29621,6

|

100

|

4367,5

|

+17,29

|

+14,8

|

Решение:

I. Рассчитаем

удельный вес показателей по предыдущему году:

Удельный вес показателей по предыдущему году = Значение показателя по

предыдущему году *100% / Общее значение показателей по предыдущему году

Удельный вес доходов за предыдущий год составили:

Налоговые доходы = 15055,2*100% /

25254,1 = 59,61%

Неналоговые доходы = 525,3*100% / 25254,1 = 2,08%

Безвозмездные перечисления =

7023,5 *100% / 25254,1 = 27,81%

Доходы целевых бюджетных фондов = 1356,8 *100% / 25254,1 = 5,37%

Доходы от предпринимательской и иной приносящей доход деятельности =

389,4 *100% / 25254,1 = 1,54%

Итого = 24350,2*100% / 25254,1 =

96,41%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 450,3 *100% / 25254,1 = 1,78%

Бюджетные ссуды = 52,9*100% /

25254,1 = 0,2%

Прочие источники = 400,7 *100% /

25254,1 = 1,58%

Итого = 903,7*100% / 25254,1 =

3,57%

Удельный вес расходов за предыдущий год составили:

Государственное

управление и местное самоуправление = 844,3*100% / 25254,1 = 3,34%

Правоохранительная

деятельность, обеспечение безопасности государства = 683,3*100% / 25254,1 = 2,7%

Промышленность,

энергетика и строительство = 385,0*100% / 25254,1 = 1,52%

Сельское хозяйство и рыболовство =383,5*100% / 25254,1 = 1,51%

Транспорт, дорожное хозяйство, связь и информатика = 1356,2*100% / 25254,1 = 5,37%

Образование =

1769,5*100% / 25254,1 = 7,0%

Культура,

искусство и кинематография = 289,9*100% / 25254,1 = 1,14%

Здравоохранение

и физическая культура = 1274,4*100% /

25254,1 = 5,04%

Социальная

политика = 1298,8*100% / 25254,1

= 5,14%

Обслуживание государственного долга = 456,6*100% / 25254,1 = 1,8%

ЖКХ = 39,5*100% / 25254,1 = 0,15%

Финансовая помощь бюджетам других уровней = 13893,1*100% / 25254,1 = 55,01%

Целевые бюджетные фонды = 1823,1*100% /

25254,1 = 7,21%

Прочие расходы = 756,9*100% /

25254,1 = 2,99%

II. Рассчитаем

бюджет субъекта Российской Федерации на следующий год.

Налоговые доходы = 15055,2 + 23,5% = 15055,2 + 3537,9=18593,1

Неналоговые доходы = 525,3 – 1% = 520,05

Безвозмездные перечисления =

7023,5 +5,3% = 7395,74

Доходы целевых бюджетных фондов = 1356,8 + 5,3% = 1428,71

Доходы от предпринимательской и иной приносящей доход деятельности =

389,4 + 15,3% = 448,97

Итого = 18593,1+520,05+7395,74+1428,71+448,97 = 28386,56

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 450,3 + 35% = 607,9

Бюджетные ссуды = 52,9 + 25% = 66,12

Прочие источники = 400,7 +40% = 560,98

Итого = 607,9+66,12+560,98= 1235,0

Всего = 28386,56+1235,0= 29621,6

Расходы на планируемый период составят:

На

финансирование образования, здравоохранения и физической культуры, социальной

политики направляется = (29621,6*56,6)/100 = 16765,8 из них:

- на

финансирование образования = (16765,8 *35)/100 = 5868,03

- на

здравоохранение и физической культуры = (16765,8 *35)/100 = 5868,03

- на социальную

политику = (16765,8 * 30)/100 = 5029,74

На инвестиции в материальную сферу производства =

(29621,6 *13,3)/100 = 3939,67

На каждую статью приходится 3939,67 / 3 = 1313,22

На увеличение расходов на государственное

управление и местное самоуправление = (29621,6 *15,6)/100 = 4620,96

На

правоохранительную деятельность, культуру, искусство и кинематографию,

жилищно-коммунальное хозяйство, финансовую помощь бюджетам других уровней,

обслуживание государственного долга, целевые бюджетные фонды, прочие расходы =

(29621,6 * 14,5)/100 = 4295,13

На каждую статью

приходится 4295,13 / 7 = 613,59

III. Рассчитаем удельный вес показателей доходов и расходов

бюджета по плану:

Удельный вес показателей по плану = Значение показателя по плану *100% /

Общее значение показателей по плану

Налоговые доходы = 18593,1*100% /

29621,6 = 62,7%

Неналоговые доходы = 520,04*100% /

29621,6 = 1,7%

Безвозмездные перечисления =

7395,74*100% / 29621,6 = 24,9%

Доходы целевых бюджетных фондов = 1428,71*100% / 29621,6 = 4,8%

Доходы от предпринимательской и иной приносящей доход деятельности =

448,97*100% / 29621,6 = 1,5%

Итого = 28386,6*100% / 29621,6 =

95,83%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 607,9*100% / 29621,6 = 2,0%

Бюджетные ссуды = 66,12*100% /

29621,6 = 0,2%

Прочие источники = 560,98*100% /

29621,6 = 1,8%

Итого = 1235,0*100% / 29621,6 =

4,17%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 4620,96*100% / 29621,6 = 15,6%

Правоохранительная

деятельность, обеспечение безопасности государства = 613,59*100% / 29621,6 = 2,0%

Промышленность,

энергетика и строительство = 1313,22*100% / 29621,6 = 4,4%

Сельское хозяйство и рыболовство = 1313,22*100% / 29621,6 = 4,4%

Транспорт, дорожное хозяйство, связь и информатика = 1313,22*100% / 29621,6 = 4,4%

Образование =

5868,03*100% / 29621,6 = 19,8%

Культура,

искусство и кинематография = 613,59*100% / 29621,6 = 2,0%

Здравоохранение

и физическая культура = 5868,03*100% /

29621,6 = 19,8%

Социальная

политика = 5029,74*100% / 29621,6

= 16,9%

Обслуживание государственного долга = 613,59*100% / 29621,6 = 2,0%

ЖКХ = 613,59*100% / 29621,6 = 2,0%

Финансовая помощь бюджетам других уровней = 613,59*100% / 29621,6 = 2,0%

Целевые бюджетные фонды = 613,59*100% /

29621,6 = 2,0%

Прочие расходы = 613,59*100% /

29621,6 = 2,0%

IV. Находим

абсолютное отклонение показателей:

Абсолютное отклонение показателей = Значение показателя по плану –

Значение показателя в предыдущий год

Налоговые доходы = 18593,1-15055,2=3537,9 млн. руб.

Неналоговые доходы = 520,04-525,3 = -5,26 млн. руб.

Безвозмездные перечисления =

7395,74-7023,5 = 372,24 млн. руб.

Доходы целевых бюджетных фондов = 1428,71-1356,8 = 71,91 млн. руб.

Доходы от предпринимательской и иной приносящей доход деятельности =

448,97-389,4 = 59,57 млн. руб.

Итого = 28386,6-24350,2 = 4036,4 млн. руб.

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 607,9-450,3 = 157,6 млн. руб.

Бюджетные ссуды = 66,12-52,9 = 13,22 млн. руб.

Прочие источники = 560,98-400,7 = 160,27 млн. руб.

Итого = 1235,0-903,9 = 331,1 млн. руб.

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 4620,96-844,3 = 3776,66 млн. руб.

Правоохранительная

деятельность, обеспечение безопасности государства = 613,59-683,3 = -69,71 млн.

руб.

Промышленность,

энергетика и строительство = 1313,22-385 = 928,22 млн. руб.

Сельское хозяйство и рыболовство = 1313,22-383,5 = 929,72 млн. руб.

Транспорт, дорожное хозяйство, связь и информатика = 1313,22-1356,2 =

-42,98 млн. руб.

Образование =

5868,03-1769,5 = 4098,53 млн. руб.

Культура,

искусство и кинематография = 613,59-289,9 = 323,69 млн. руб.

Здравоохранение

и физическая культура = 5868,03-1274,4 =4593,63 млн. руб.

Социальная

политика = 5029,74-1298,8 = 3730,94 млн.

руб.

Обслуживание государственного долга = 613,59-456,6 = 156,99 млн. руб.

ЖКХ = 613,59-39,5 = 574,09 млн. руб.

Финансовая помощь бюджетам других уровней = 613,59-13893,1 = -13279,51 млн. руб.

Целевые бюджетные фонды = 613,59-1823,1 = -1209,51 млн. руб.

Прочие расходы = 613,59-756,9 = -143,31 млн. руб.

V. Рассчитаем

темп роста:

Темп роста = ((Значение наибольшего показателя / Значение наименьшего

показателя)*100%) – 100%

Налоговые доходы = ((18593,1 / 15055,2)*100) – 100 = 23,49%

Неналоговые доходы = - ((525,3 / 520,04)*100)-100 = -1,01

Безвозмездные перечисления = ((7395,74 / 7023,5) *100) –100 = 5,2%

Доходы целевых бюджетных фондов = ((1428,71 / 1356,8)*100) –100 = 5,2%

Доходы от предпринимательской и иной приносящей доход деятельности =

((448,97 / 389,4) *100) – 100 = 15,2%

Итого = ((28386,6 / 24350,2) *100) – 100 = 16,5%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = ((607,9 / 450,3) *100) – 100 = 34,9%

Бюджетные ссуды = ((66,12 / 52,9) *100) – 100 = 24,9%

Прочие источники = ((560,98 /

400,7)*100) – 100 = 40,0%

Итого = ((1235,0 / 903,9) *100) – 100 = 36,6%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = ((4620,96 / 844,3)*100) – 100 = 447,3%

Правоохранительная

деятельность, обеспечение безопасности государства = - ((613,59 / 683,3) *100)

– 100 = - 10,2 %

Промышленность,

энергетика и строительство = ((1313,22 / 385,0) * 100) – 100 = 242,4%

Сельское хозяйство и рыболовство = ((1313,22 / 383,5) * 100) – 100 =

242,4%

Транспорт, дорожное хозяйство, связь и информатика = - ((1356,2 /

1313,22) * 100) – 100 = -3,2%

Образование =

((5868,03 / 1769,5) * 100) – 100 = 231,6%

Культура,

искусство и кинематография = ((613,59 / 289,9) *100) – 100 = 111,6%

Здравоохранение

и физическая культура = ((5868,03 / 1274,4) * 100) – 100 = 360,4%

Социальная

политика = ((5029,74 / 1298,8) * 100) – 100 = 287,2%

Обслуживание государственного долга = ((613,59 / 456,6) *100) – 100 =

34,3%

ЖКХ = ((613,59 / 39,5) *100) – 100 = 1453,3%

Финансовая помощь бюджетам других уровней = - ((13893,1 / 613,59) *100) –

100 = -2164,2%

Целевые бюджетные фонды = - ((1823,1 / 613,59) *100) – 100 = -197,1%

Прочие расходы = - ((756,9 / 613,59) *100) – 100 = -23,3%

Всего: ((29621,6 / 25254,1)*100) – 100 =

17,2%

VI. Рассчитаем

изменение удельного веса показателя:

Изменение удельного веса показателя = Удельный все по плану – Удельный

вес в предыдущем году

Налоговые доходы = 62,7-59,61 = 3,09%

Неналоговые доходы = 1,7-2,08 = -0,38%

Безвозмездные перечисления =

24,9-27,81 = -2,91%

Доходы целевых бюджетных фондов = 4,8-5,37 = -0,57%

Доходы от предпринимательской и иной приносящей доход деятельности =

1,5-1,54 = -0,04%

Итого = 95,83-96,41 = -0,58%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 2,0-1,78 = 0,22%

Бюджетные ссуды = 0,2-0,2 = 0%

Прочие источники = 1,8-1,58 = 0,22%

Итого = 4,17-3,57 = 0,6%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 15,6-3,34 = 12,16%

Правоохранительная

деятельность, обеспечение безопасности государства = 2,0-2,7 = -0,7%

Промышленность,

энергетика и строительство = 4,4-1,52 = 2,88%

Сельское хозяйство и рыболовство = 4,4-1,51 = 2,89%

Транспорт, дорожное хозяйство, связь и информатика = 4,4-5,37 = -0,97%

Образование =

19,8-7,0 = 12,8%

Культура,

искусство и кинематография = 2,0-1,14 = 0,86%

Здравоохранение

и физическая культура = 19,8-5,04 = 14,76%

Социальная политика

= 16,9-5,14 = 11,76%

Обслуживание государственного долга = 2,0-1,8 = 0,2 %

ЖКХ = 2,0-0,15 = 1,85%

Финансовая помощь бюджетам других уровней = 2,0-55,01 = -53,01%

Целевые бюджетные фонды = 2,0-7,21 = -5,21%

Прочие расходы =2,0-2,99 = -0,99%

VII. Определим

дефицит бюджета

Определим разницу суммы доходов

между плановым годом и предыдущим = 28386,6 – 24350,2 = 4036,4

Согласно формуле Tj = Дбj: Дj, рассчитаем период , в течении

которого бюджет может стать

бездефицитным:

Tj

= 1235 / 4036,4 = 0,3 ,но так как Тj < 1, то рассчитаем по формуле

Тj = Дбj : Дj . Км,

Tj

= 1235 / 4036,4 * 12 = 3,6 года

Таким образом, бюджет станет бездефицитным через 3,6 года.

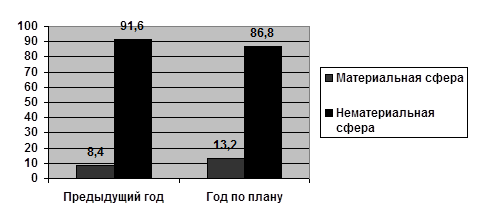

Далее определим удельный вес расходов, направляемых в сферу материального

и нематериального производства. К материальному производству будем относить:

- промышленность, энергетику и строительство;

- сельское хозяйство и рыболовство;

- транспорт, дорожное хозяйство, связь и энергетику.

Остальные расходы отнесем к неметариальному

производству. Данные представим в виде гистограммы (Рисунок 1).

Р

Рис. 1 Удельный вес расходов, направляемых в сферу материального и

нематериального производства

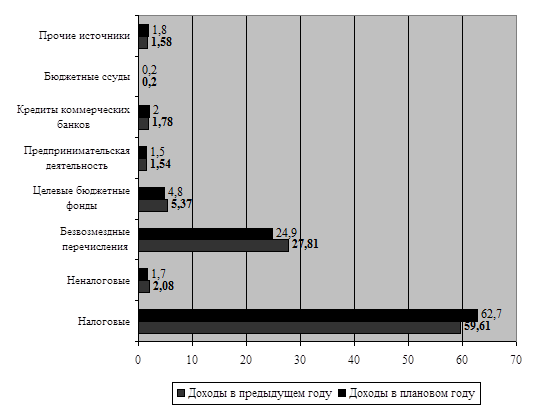

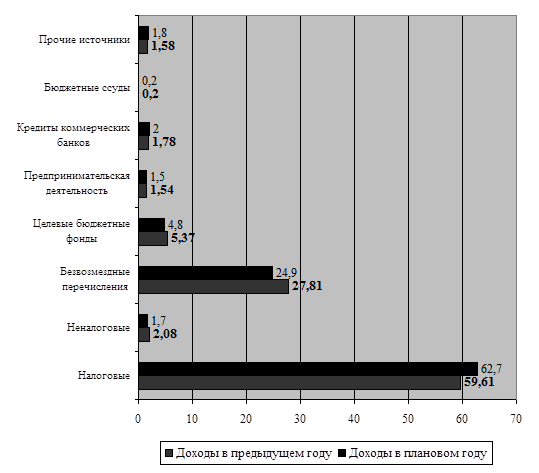

Определим структуру доходной и расходной части бюджета в текущем и

следующем году и представим ее в виде диаграмм (Рисунки 2, 3).

Рис.2 Структура доходной части бюджета

Рис.3 Структура расходной части бюджета

Выводы:

Экономика страны развивается неплохо. Доходы увеличились на 16,5%. Если

эта тенденция в последующие годы останется неизменной, то бюджет может стать

бездефицитным уже через 3,6 года.

Увеличился удельный вес вложений в

материальную сферу, т. е. в промышленность и с/х, а

это будет способствовать конкурентоспособности нашей продукции на рынке.

Во много раз сократились дотации для областей, а это свидетельствует о

способности самих областей изыскивать дополнительные средства (Например, путем

займа в банке).

Все эти показатели свидетельствуют о благополучном пути выхода страны из

кризиса.

Государству чтобы стимулировать успешный рост экономики необходимо умело

использовать налоговые рычаги и поощрять развитие малого бизнеса.

Заключение

Бюджетная система

Российской Федерации состоит из бюджетов трех уровней: федеральный бюджет и

бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты

территориальных государственных внебюджетных фондов; местные бюджеты.

Бюджетная система функционирует на следующих основных

принципах: единства; разграничения доходов и расходов между ее уровнями;

самостоятельности бюджетов; сбалансированности бюджетов; эффективности и

экономности использования бюджетных средств; общего или совокупного покрытия

расходов бюджетов; гласности; достоверности; адресности

и целевого характера использования средств.

Группировка доходов и расходов бюджетов, источников

финансирования их дефицитов представляет собой бюджетную классификацию,

используемую для составления и исполнения бюджета, обеспечения сопоставимости

показателей бюджетов. Доходы бюджетов формирует часть национального дохода, подлежащая

централизации в бюджеты различных уровней на налоговой и неналоговой основе и

за счет безвозмездных перечислений, доходы, зачисляемые в бюджеты других

уровней для целевого финансирования централизованных мероприятий. Доходы

бюджетов подразделяются на собственные и регулирующие. Доходы, закрепленные на

постоянной основе полностью или частично за соответствующими бюджетами

действующим законодательством, относятся к собственным. Регулирующие доходы

бюджеты получают в форме отчислений от собственных доходов бюджетов других

уровней в соответствии с установленными нормативами.

По результатам проделанного анализа конкретного

проекта бюджета субъекта федерации, рассмотренного во второй главе данной

работы, можно заключить следующее:

1. В предыдущий год бюджет являлся дефицитным, дефицит

которого составлял 903,9 млн. руб. Доходы бюджета в плановом году возросли на

4036,4 млн. руб, но бюджет продолжает оставаться

дефицитным и этот дефицит равен 1235 млн. руб.

Однако, несомненно, что бюджет данного субъекта

федерации становится устойчивее, его доходы начинают увеличиваться. Темп роста

на лицо у всех видов доходов бюджета. Так, например, доходы целевых бюджетных

фондов возросли на 5,2 %, доходы от предпринимательской деятельности на 15,2%.

Самый большой приток доходов от налоговой сферы (темп роста составил 23,49%).

Применив формулу подсчета показателя бездефицитности бюджета, мы выяснили, что при таком росте доходов

бюджет может стать бездефицитным через 3,6 года.

2. В предыдущий год приоритетами в области

расходования средств бюджета были такие направления как: финансовая помощь

бюджетам других уровней; государственное управление и местное самоуправление;

транспорт, дорожное хозяйство и т.д.

В плановый год приоритеты расходования средств бюджета

претерпели некоторые изменения. На 1453,3% больше запланировано выделить

средств на сферу ЖКХ. Вероятнее всего больше денег получит здравоохранение.

Социальная политика также не оставлена без внимания. Прирост расходов в этой

области составит 287,2%.

Стоит заметить, что управление субъекта федерации в

равной степени позаботилось как о нематериальной так и материальной сфере

производства, потому что темп роста расходов в промышленность составил 242,4%.

Однако увеличились расходы и на государственное

управление (на 447,3%).

В целом можно сказать, что бюджет данного субъекта

федерации составлен достаточно грамотно, учтены все сферы производства. Хотя по

совершенствованию бюджета хотелось бы высказать некоторые рекомендации:

1. Необходимо сократить расходы на государственное

управление и местное самоуправление, или, хотя бы, оставить их на уровне

предыдущего года.

2. Требуется увеличение расходов на правоохранительную

деятельность, так как это позволит наладить работу органов правопорядка, что,

во-первых, повлечет за собой приток доходов от налогоплательщиков;

во-вторых, постепенно будет происходить

снижение отвлечения денежных средств из бюджета на борьбу с преступностью.

3. Необходимо повышать расходы на образование.

Образование всегда должно оставаться одной из приоритетных отраслей

государства. Только та страна, которая обладает профессиональными кадрами в

области науки, культуры, здравоохранения, наукоемких технологий, является

привлекательной для развития международных связей. Здесь можно говорить и о

развитии международной торговли, привлечении иностранных инвестиций и т.д., и

т.п. Все это соответственно, будет способствовать росту экономики как

отдельного субъекта федерации, так и страны в целом.

Список литературы

1. Бабич А.М., Павлова Л.Н. Государственные и

муниципальные финансы. – М.,1999.-8

2. Бабич А.М., Павлова Л.Н. Финансы: учебник. – М.: ИД

ФБК-ПРЕСС,2000.-348с.

3. Баранова Л.Г. Бюджетный процесс в Российской

Федерации: Учеб. пособие. – М.: Песрпектива,1998.-345с.

4. Большой

экономический словарь / Под ред. А.Н.Азрилияна.-М.:

Фонд «Правовая культура»,1994.-С.58.

5. Бюджетная система России: Учебник/Под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА,2002.-586с.

6.

Долан Э.Д. Деньги, банки и денежно-кредитная

политика. – СПб., 1998.-456с.

7.

Камаев В.Д. Учебник по основам экономической теории.

- М.: ВЛАДОС, 1994.-384с.

8. Колтунов В.М. Основы рыночной экономики.-Ч.1.-Н-Новгород,

1996.-С.89-119.

9. Курс экономической теории/Под ред. А.Н.Тура,

М.И.Плотницкого.-Мн., 1998.-426с.

10.

Курс экономической теории/Под ред. М.Н.Чепурина.-М.,

1999.-727с.

11. Финансы, денежное обращение и кредит. Учебник/Под

ред. В.К.Сенчагова и др. — М.: Проспект, 1999.-402с.

12. Финансы: Учебник для

вузов/Под ред. М.В.Романовского, О.В.Врублевской,

Б.М.Сабатини. – М.: Перспектива, 2000.-520с.

13. Финансы: Учебник/Под

ред. В.В.Ковалева. – М.: ПБОЮЛ

М.А.Захарова,2001.-640.

14. Финансы: Учебник/Под

ред. В.М.Родионовой. М.: Финансы и статистика, 1995.-382с.

15. Финансы. Учебник/Под ред. Л.А.Дробозиной. —

М.: ЮНИТИ,2000.-482с.

16. Финансы: Учеб. пособие/Под ред. А.М.Ковалевой.

— М.: Финансы и статистика, 2000.-386с.

17. Экономика: Учебник/Под ред. А.С.Булатова. –

М.: БЕК,1999.-816с.