Оглавление

Введение

3

Глава 1 Расходы бюджетов: федерального, субъектов РФ,

органов местного

самоуправления

5

1.1. Сущность и содержание расходов бюджета 5

1.2. Бюджетный кредит,

субсидии, субвенции, инвестиции

7

1.3. Сущность и основная характеристика резервного фонда 11

1.4. Разграничение бюджетных полномочий

в сфере финансирования

12

Глава 2 Практическая часть

16

Заключение

31

Список литературы

33

Введение

В последнее время много

говорится о смене курса реформ, а точнее -

об адекватных подходах к финансовой стратегии развития общества. Но речь идет

не об отказе от основ рыночной экономики -

в моделях рыночной экономики всегда присутствуют характерные

национально-государственные черты и отличительные особенности. Современная

ситуация в Российской Федерации ярко свидетельствует о необходимости усиления

регулирующей роли государства в финансовом секторе экономики.

Главными проблемами в

области государственных и муниципальных финансов являются: сбалансированность

бюджетов всех уровней и государственных внебюджетных фондов; совершенствование

налоговой системы; повышение эффективности использования

государственной и муниципальной собственности; совершенствование бюджетного

федерализма; обеспечение единства денежно-кредитной и финансовой политики,

укрепление финансового контроля и др.

Реформирование экономики требует осмысления накопленного опыта,

выявления эволюционных процессов и скачкообразных шагов к освоению рыночных

форм, методов и принципов финансового регулирования. Направленность

преобразований в государственном и муниципальном секторах экономики и изучение

их закономерностей в условиях адаптации к новой среде хозяйствования являются

одними из актуальных проблем современной действительности.

Объект исследования – расходы бюджетов, как

экономическая категория.

Предмет исследования – особенности расходов

государственного бюджета, субъектов, муниципальных образований Российской

Федерации.

Цель исследования – изучить особенности расходов

государственного бюджета, субъектов, муниципальных образований Российской

Федерации.

Для реализации поставленной цели необходимо решить

следующие задачи:

- рассмотреть сущность и содержание расходов бюджета;

- проанализировать понятия «бюджетный кредит»,

«субсидии», «субвенции», «инвестиции»;

- выявить сущность и основные характеристики

резервного фонда;

- проанализировать разграничения бюджетных полномочий

в сфере финансирования;

- выполнить практическое задание по составлению

проекта бюджета субъекта РФ на следующий год по данным текущего года

Разработанность темы в экономической литературе достаточно велика. Здесь можно отметить таких

авторов, как: А.М.Бабич [1; 2], Л.Г.Баранова

[3], О.Ю.Мамедова

[9], В.М.Родионова [13] и др.

Глава

1 Расходы бюджетов: федерального, субъектов РФ, органов местного самоуправления

1.1. Сущность и содержание расходов бюджета

Расходы бюджета представляют собой процесс выделения и

использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной

системы, в соответствии с законами о бюджетах на соответствующий финансовый

год.

Формирование расходов

бюджетов всех уровней бюджетной системы базируется на:

- единых методологических

основах;

- нормативах минимальной

бюджетной обеспеченности;

- финансовых затратах на

оказание государственных услуг, устанавливаемых Правительством РФ [1; 2 ;13].

Органы государственной

власти субъектов РФ, местного самоуправления с учетом имеющихся финансовых

возможностей могут самостоятельно увеличивать нормативы финансовых затрат на

оказание государственных муниципальных услуг.

Расходы бюджетов в

зависимости от их экономического содержания делятся на текущие и капитальные

расходы. Эта группировка устанавливается экономической классификацией расходов

бюджетов РФ.

Капитальные расходы

бюджетов — часть расходов бюджетов,

связанных с расширенным воспроизводством, при осуществлении которых создается

или увеличивается имущество, находящееся в собственности Российской Федерации,

субъектов РФ, муниципальных образований. Капитальные расходы обеспечивают

инновационную и инвестиционную деятельность. К ним относятся расходы,

предназначенные для инвестиций, на проведение капитального ремонта, средства,

предоставляемые в качестве бюджетных кредитов на инвестиционные цели, и т.п.

В составе капитальных

расходов бюджетов формируется бюджет развития [3].

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая

текущее функционирование органов государственной власти, местного

самоуправления, бюджетных учреждений, оказание государственной поддержки

другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и

субвенций.

Предоставление бюджетных

средств осуществляется в следующих формах:

- ассигнования на

содержание бюджетных учреждений;

- средства на оплату

товаров, работ и услуг, выполняемых физическими и юридическими лицами по

государственным или муниципальным контрактам;

- трансферты населению

(бюджетные средства для финансирования обязательных выплат населению: пенсий,

стипендий, пособий, компенсаций, других социальных выплат, установленных

законодательством Российской Федерации, законодательством субъектов РФ,

правовыми актами органов местного самоуправления), бюджетные кредиты

юридическим лицам, субвенции и субсидии юридическим лицам;

- гранты

физическим и юридическим лицам на выполнение научно исследовательских работ;

- инвестиции в уставные капиталы юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других

уровней бюджетной системы, государственным внебюджетным фондам; кредиты

иностранным государствам;

- средства на обслуживание

и погашение долговых обязательств, включая государственные и муниципальные гарантии;

- налоговые расходы в размере предоставленных налоговых кредитов,

отсрочек и рассрочек по уплате налогов и других обязательных платежей в бюджет.

В расходах бюджетов значительный удельный вес

занимают расходы бюджетных учреждений, включающие:

- оплату труда;

- перечисление страховых взносов в государственные внебюджетные

фонды;

- трансферты населению;

- командировочные и другие компенсационные выплаты работникам,

предусмотренные законодательством;

- оплату товаров, работ и

услуг по заключенным государственным или муниципальным контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными

сметами без заключения государственных или муниципальных контрактов [1; 6; 15].

1.2. Бюджетный кредит, субсидии, субвенции, инвестиции

Наряду с безвозмездными и

безвозвратными бюджетными ассигнованиями из бюджета выделяются средства на

возвратной и платной основе в форме бюджетного кредита юридическим лицам, не

являющимся государственными или муниципальными унитарными предприятиями,

бюджетными учреждениями.

Бюджетный кредит

предоставляется на основании заключенного договора при условии предоставления

заемщиком обеспечения исполнения своего обязательства по возврату кредита.

Способами обеспечения

исполнения обязательств по возврату бюджетного кредита служат: банковские

гарантии, поручительства, залог имущества, в том числе в виде акций, других

ценных бумаг, паев, в размере не менее 100%

предоставляемого кредита. Обеспечение исполнения обязательств должно иметь

высокую степень ликвидности [5; 17].

Уполномоченные

государственные органы, органы местного самоуправления и бюджетные учреждения

представляют соответственно Российскую Федерацию, субъект РФ, муниципальное

образование в договоре о предоставлении бюджетного кредита.

Обязательное условие

предоставления бюджетного кредита — проведение

предварительной проверки финансового состояния получателя бюджетного кредита

финансовым органом или по его поручению уполномоченным органом. Уполномоченные

органы имеют право на проверку получателя бюджетного кредита в любое время

действия кредита. Они проводят также проверку целевого использования

бюджетного кредита.

Средства бюджетного

кредита перечисляются заемщику на его бюджетный счет в кредитной организации.

Операции и платежи за счет средств бюджетного кредита осуществляются заемщиком

самостоятельно в соответствии с целями его получения.

В законе о бюджете на очередной

финансовый год указываются цели, условия, порядок предоставления, лимиты

бюджетного кредита. К отчету об исполнении бюджета прилагается отчет о

предоставлении и погашении бюджетных кредитов. Возврат предоставленных

бюджетных средств, плата за пользование ими приравниваются к платежам в бюджет.

Бюджетный кредит

предоставляется юридическим лицам, не имеющим просроченной задолженности по

ранее предоставленным бюджетным средствам на возвратной основе.

Бюджетные кредиты

(процентные и беспроцентные) предоставляются государственным или муниципальным

унитарным предприятиям на условиях и в пределах лимитов, предусмотренных

соответствующими бюджетами.

Получатели бюджетного

кредита в соответствии с договором берут на себя обязательства по его возврату

и уплате процентов в установленные сроки. Они предоставляют информацию и отчет

об использовании бюджетного кредита в органы, исполняющие бюджет, и

контрольные органы соответствующих законодательных или представительных

органов. Органы, исполняющие бюджет, ведут реестры всех предоставленных бюджетных

кредитов по их получателям.

Бюджетная ссуда —

это представляемые бюджету другого уровня бюджетные средства на возвратной,

безвозмездной или возмездной основах на срок не более шести месяцев в пределах

финансового года [8].

Бюджетные ссуды расширяют

возможности перераспределения средств в рамках бюджетной системы. За счет этих

ссуд покрывается временная потребность в денежных средствах, вызванная

временным шагом между поступлением доходов и финансированием расходов. Это так

называемый кассовый разрыв.

Субсидии — это

бюджетные средства, предоставляемые на условиях долевого финансирования целевых

расходов в рамках бюджетной системы физическим и юридическим лицам [9].

Субвенции — это

бюджетные средства, предоставляемые на безвозмездной и безвозвратной основах

на финансирование целевых расходов в рамках бюджетной системы или юридическим

лицам [14].

Субсидии и субвенции

юридическим лицам, не являющимся государственными или муниципальными унитарными

предприятиями, бюджетными учреждениями, а также гражданам-предпринимателям

предоставляются из:

1) федерального бюджета в соответствии с федеральными целевыми

программами и законами, на условиях и в порядке, которые определены федеральным

законом о федеральном бюджете на очередной финансовый год;

2) бюджетов субъектов РФ в соответствии с федеральными целевыми

программами и законами, региональными целевыми программами и законами субъектов

РФ, на условиях и в порядке, которые определены законами субъектов РФ о

бюджете на очередной финансовый год;

3) местных бюджетов в соответствии с федеральными целевыми

программами и законами, региональными целевыми программами, законами субъектов

РФ и решениями представительных органов местного самоуправления, на условиях и

в порядке, которые определены правовыми актами органов местного самоуправления

[4; 9; 12].

При нецелевом

использовании в сроки, устанавливаемые органами исполнительной власти, а также

в случаях неиспользования в установленные сроки

субсидии и субвенции подлежат возврату в соответствующий бюджет.

Особое значение в

бюджетных расходах имеют расходы на финансирование бюджетных инвестиций. Они

предусматриваются соответствующим бюджетом при условии включения их в

федеральную или региональную целевую программу либо в соответствии с решением

федерального органа исполнительной власти, органа исполнительной власти

субъекта РФ или органа местного самоуправления.

Федеральные инвестиционные

объекты, предусматривающие расходы более 200

000 минимальных размеров оплаты труда, рассматриваются и утверждаются в

составе федеральных целевых программ.

Предоставление бюджетных

инвестиции юридическим лицам, не являющимся государственными или

муниципальными унитарными предприятиями, означает возникновение права государственной

или муниципальной собственности на эквивалентную часть уставных капиталов и

имущества юридических лиц и оформляется участием Российской Федерации,

субъектов РФ и муниципальных образований в уставных капиталах таких юридических

лиц.

Бюджетные инвестиции

включаются в проект бюджета при наличии технико-экономического обоснования

инвестиционного проекта, проектно-сметной документации, плана передачи земли и

сооружений, проекта договора между Правительством РФ, органом исполнительной

власти субъекта РФ или местного самоуправления и юридическим лицом об участии

Российской Федерации, субъекта РФ или муниципального образования в

собственности субъекта инвестиций. Созданные с привлечением бюджетных средств

объекты производственного и непроизводственного назначения в эквивалентной

части уставных капиталов и имущества передаются в управление соответствующим

органам управления государственным или муниципальным имуществом.

1.3. Сущность и основная

характеристика резервного фонда

В расходной части бюджетов

всех уровней бюджетной системы предусматривается создание резервных фондов

органов исполнительной власти и местного самоуправления. Их размер не

превышает 3% утвержденных расходов

бюджета.

Средства резервных фондов

расходуются на финансирование непредвиденных расходов, в том числе на

проведение аварийно-восстановительных работ по ликвидации последствий стихийных

бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом

году.

Орган исполнительной

власти, местного самоуправления ежеквартально информирует орган законодательной

или представительной власти, представительный орган местного самоуправления о

расходовании средств резервного фонда.

Федеральным бюджетом на

очередной финансовый год предусматривается создание Резервного фонда

Президента РФ в размере не более 1%

утвержденных расходов федерального бюджета. Они расходуются на финансирование

непредвиденных и дополнительных расходов, предусмотренных указами Президента

РФ. Расходование средств Резервного фонда Президента РФ осуществляется на

основании письменного распоряжения Президента РФ. Эти средства не могут быть

направлены на проведение выборов, референдумов, освещение деятельности

Президента РФ [1; 16].

1.4. Разграничение бюджетных полномочий в сфере

финансирования

Рассмотрим разграничение

бюджетных полномочий в сфере финансирования расходов из бюджетов различных

уровней.

1. Только из федерального бюджета финансируются следующие

функциональные виды расходов:

- обеспечение деятельности

Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной

комиссии РФ, федеральных органов исполнительной власти и их территориальных

органов, другие расходы на общегосударственное управление;

- функционирование

федеральной судебной системы;

- осуществление

международной деятельности в общефедеральных интересах: финансирование

межгосударственных соглашений и соглашений с международными финансовыми

организациями, международного сотрудничества федеральных органов исполнительной

власти, взносы РФ в международные организации и др.;

- национальная оборона и

обеспечение безопасности государства, конверсия оборонных отраслей

промышленности;

- фундаментальные исследования и содействие научно-техническому

прогрессу;

- компенсации

государственным внебюджетным фондам расходов на выплату государственных пенсий

и пособий, других социальных выплат из федерального бюджета;

- государственная поддержка железнодорожного, воздушного и

морского транспорта;

- государственная

поддержка атомной энергетики; ликвидация последствии чрезвычайных ситуаций и стихийных

бедствий федерального масштаба;

- исследование и

использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности

или в велении органов государственной власти РФ;

- обслуживание и погашение государственного долга РФ;

- пополнение

государственных запасов драгоценных металлов и драгоценных камней,

государственного материального резерва;

- проведение выборов и

референдумов РФ;

- федеральная инвестиционная программа.

2. Совместно за счет средств федерального бюджета, средств бюджетов

субъектов РФ и средств местных бюджетов финансируются следующие функциональные

виды расходов:

- государственная поддержка отраслей промышленности, кроме

атомной энергетики, строительства и строительной индустрии, сельского хозяйства,

автомобильного и речного транспорта, связи и дорожного хозяйства,

метрополитенов;

- обеспечение

правоохранительной деятельности, противопожарной безопасности;

-

научно-исследовательские, опытно-конструкторские и проектно-изыскательские

работы, обеспечивающие научно-технический прогресс;

- социальная защита населения;

- охрана окружающей природной среды, охрана и воспроизводство

природных ресурсов, гидрометеорологическая деятельность;

- предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных

бедствий межрегионального масштаба;

- развитие рыночной

инфраструктуры;

- развитие федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов РФ в

соответствии с законодательством РФ;

- обеспечение деятельности

средств массовой информации;

- финансовая помощь другим бюджетам.

Распределение и

закрепление между бюджетами разных уровней бюджетной системы расходов

производятся по согласованию соответственно органов государственной власти

Российской Федерации и органов государственной власти субъектов РФ и

утверждаются соответствующими законами о бюджетах либо по согласованию органа

государственной власти субъекта РФ и органов местного самоуправления,

расположенных на территории данного субъекта РФ.

Порядок согласования

распределения и закрепления расходов совместного ведения Российской Федерации

и субъектов РФ определяется Правительством РФ.

3. Из средств бюджетов субъектов РФ финансируются следующие

функциональные виды расходов субъектов РФ:

- функционирование органов законодательной, представительной и

исполнительной власти;

- обслуживание и погашение

государственного долга;

- проведение выборов и референдумов;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности;

- осуществление

международных и внешнеэкономических связей;

- содержание и развитие

предприятий, учреждений и организаций, находящихся в ведении органов

государственной власти;

- обеспечение деятельности средств массовой информации;

- оказание финансовой помощи местным бюджетам;

- прочие расходы, связанные с осуществлением полномочий субъектов

РФ.

4. Только из средств местных бюджетов финансируются функциональные

виды расходов:

- содержание органов

местного самоуправления;

- формирование и управление муниципальной собственностью;

- организация, содержание

и развитие учреждений образования, здравоохранения, культуры, физической

культуры и спорта, средств массовой информации, других учреждений, находящихся

в муниципальной собственности или в ведении органов местного самоуправления;

- охрана общественного порядка, содержание муниципальных органов

охраны общественного порядка;

- организация, содержание и развитие муниципального

жилищно-коммунального хозяйства; муниципальное дорожное строительство и содержание

дорог местного значения; благоустройство и озеленение территорий муниципальных

образований; организация утилизации и переработки бытовых отходов, кроме

радиоактивных; организация ритуальных услуг и содержание мест захоронения;

- организация транспортного

обслуживания населения и учреждений, находящихся в муниципальной собственности

или в ведении органов местного самоуправления;

- обеспечение

противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных

образований;

- реализация целевых

программ, принимаемых органами местного самоуправления;

- обслуживание и погашение

муниципального долга;

- целевое дотирование

населения;

- содержание муниципальных

архивов;

- проведение муниципальных

выборов и местных референдумов;

- прочие расходы,

отнесенные к вопросам местного значения, определяемые представительными

органами местного самоуправления в соответствии с бюджетной классификацией [1;

7; 10; 11].

Глава 2 Практическая часть

Составить проект бюджета субъекта Российской Федерации

на следующий год по данным текущего года. Определить удельный вес расходов,

направляемых в сферу материального производства и в нематериальную сферу

(построить гистограмму), размер дефицита бюджета субъекта федерации. Данные для

расчета приведены в приложении.

Планируется, что в следующем году налоговые доходы

увеличатся на 23,5 %, неналоговые доходы

снизятся на 1 %. Безвозмездные

перечисления и доходы целевых бюджетных фондов увеличатся на 5,3 %. Доходы от предпринимательской деятельности

возрастут на 15,3 %.

Источниками покрытия дефицита бюджета являются

бюджетная ссуда, банковский кредит, прочие источники. Дефицит бюджета в

следующем году покрывается на 25 % за

счет бюджетной ссуды, на 40 % за счет

прочих источников и на 35 % за счет

банковских кредитов. Состав статей доходной и расходной частей бюджета остается

прежним.

Весь прирост бюджетных доходов направляется:

• 56,6 % на финансирование

образования, здравоохранения и физической культуры, социальной политики

(соответственно направляется в соотношении: 35

%, 35 % и 30 %);

• 13,3 % равными частями на

инвестиции в материальную сферу производства;

• 15,6 % на увеличение расходов на

государственное управление и местное самоуправление;

• 14,5 % равными частями на правоохранительную деятельность,

культуру, искусство и кинематографию, жилищно-коммунальное хозяйство,

финансовую помощь бюджетам других уровней, обслуживание государственного долга,

целевые бюджетные фонды, прочие расходы. Определить структуру доходной и

расходной части бюджета в текущем и следующем году. Результаты должны быть

оформлены в виде диаграмм. Исходя из наметившейся тенденции роста собственных

доходов бюджета, определить через сколько лет бюджет может стать без

дефицитным, если прирост доходов направлять только на финансирование дефицита

бюджета. Сделать соответствующий расчет. Расчеты осуществляются по формуле (1):

Tj = Дбj: Дj,

годы, ( 1 )

где Tj - период, в течение которого бюджет может стать

бездефицитным, годы;

Дбj - дефицит бюджета в плановом периоде, млн. руб.;

Дj - общий прирост доходов бюджета в плановом периоде, млн.руб.

Если Тj < 1, то временной интервал в течение, которого бюджет может стать

бездефицитным, рассчитывается по формуле ( 2 ):

Тj = Дбj : Дj . Км, месяцы, ( 2 )

где Км - количество месяцев в году.

Сделать краткие

общие выводы о состоянии, финансовой устойчивости бюджета, экономики субъекта

федерации, предложить мероприятия по оздоровлению бюджета, увеличению его

доходной части, исходя из общих существующих теоретических подходов к данной

проблеме.

АНАЛИЗ

проекта бюджета субъекта

федерации

|

Наименование

Показателя

|

Предыдущий

Год

|

По плану

|

Абсолютное отклонение показателя, млн.руб.

|

Темп роста, %

|

Изменение удельного веса показателя, %

|

|

Значение, млн.руб.

|

Удельный вес, %

|

Значение, млн.руб.

|

Удельный вес, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ДОХОДЫ:

|

|

|

|

|

|

|

|

|

1. Налоговые доходы

|

6029,6

|

61,27

|

7446,6

|

63,59

|

1417

|

23,5

|

2,32

|

|

2. Неналоговые доходы

|

250,2

|

2,54

|

247,7

|

2,11

|

-2,5

|

-1,0

|

-0,43

|

|

3. Безвозмездные перечисления

|

1963,5

|

19,95

|

2067,6

|

17,65

|

104,1

|

5,3

|

-2,3

|

|

4. Доходы целевых бюджетных

фондов

|

653,2

|

6,63

|

687,8

|

5,87

|

34,6

|

5,29

|

-0,76

|

|

5. Доходы от

предпринимательской и иной приносящей доход деятельности

|

129,9

|

1,32

|

149,8

|

1,27

|

19,9

|

15,3

|

-0,05

|

|

Итого:

|

9026,4

|

91,72

|

10599,5

|

90,51

|

1573,1

|

17,42

|

-1,21

|

|

Источники финансирования

дефицита бюджета:

|

|

|

|

|

|

|

|

|

1. Кредиты коммерческих

банков

|

400,3

|

4,06

|

540,4

|

4,61

|

140,1

|

35,99

|

0,55

|

|

2. Бюджетные ссуды

|

63

|

0,64

|

78,75

|

0,67

|

15,75

|

25,0

|

0,03

|

|

3. Прочие источники

|

350,7

|

3,56

|

490,98

|

4,19

|

140,28

|

40,0

|

0,63

|

|

Итого:

|

814

|

8,27

|

1110,13

|

9,48

|

296,13

|

36,37

|

1,21

|

|

Всего

|

9840,4

|

100

|

11709,63

|

100

|

1869,23

|

18,99

|

15,96

|

|

РАСХОДЫ:

|

|

|

|

|

|

|

|

|

1. Государственное

управление и местное самоуправление

|

223,3

|

2,26

|

1826,7

|

15,6

|

1603,4

|

718,0

|

13,34

|

|

2. Правоохранительная

деятельность, обеспечение безопасности государства

|

196,3

|

1,99

|

242,55

|

2,07

|

46,25

|

23,56

|

0,08

|

|

3. Промышленность,

энергетика и строительство

|

123,7

|

1,25

|

519,12

|

4,43

|

395,42

|

319,7

|

3,18

|

|

4. Сельское хозяйство и

рыболовство

|

112,9

|

1,14

|

519,12

|

4,43

|

406,22

|

359,8

|

3,29

|

|

5. Транспорт, дорожное

хозяйство, связь и информатика

|

358,8

|

3,64

|

519,12

|

4,43

|

160,32

|

44,68

|

0,79

|

|

6. Образование

|

633,4

|

6,43

|

2319,67

|

19,8

|

1686,27

|

266,2

|

13,37

|

|

7. Культура, искусство и

кинематография

|

101,1

|

1,02

|

242,55

|

2,07

|

141,45

|

139,9

|

1,05

|

|

8. Здравоохранение и

физическая культура

|

415,5

|

4,22

|

2319,67

|

19,8

|

1904,17

|

458,2

|

15,58

|

|

9. Социальная политика

|

487,3

|

4,95

|

1988,3

|

16,98

|

1501

|

308,0

|

12,03

|

|

10. Обслуживание

государственного долга

|

145,5

|

1,47

|

242,55

|

2,07

|

97,05

|

66,7

|

0,6

|

|

11. Жилищно-коммунальное

хозяйство

|

13,3

|

0,13

|

242,55

|

2,07

|

229,25

|

1723,6

|

1,94

|

|

12. Финансовая помощь

бюджетам других уровней

|

5967,7

|

60,64

|

242,55

|

2,07

|

-5725,15

|

-2360,3

|

-58,57

|

|

13. Целевые бюджетные фонды

|

436,5

|

4,43

|

242,55

|

2,07

|

-193,95

|

79,96

|

-2,36

|

|

14 Прочие расходы

|

625,1

|

6,35

|

242,55

|

2,07

|

-382,55

|

-157,7

|

-4,28

|

|

Всего:

|

9840,4

|

100

|

11709,63

|

100

|

1869,23

|

18,99

|

15,96

|

Решение:

I. Рассчитаем

удельный вес показателей по предыдущему году:

Удельный вес показателей по предыдущему году = Значение показателя по

предыдущему году *100% / Общее значение показателей по предыдущему году

Удельный вес доходов за предыдущий год составили:

Налоговые доходы = 6029,6*100% /

9840,4 = 61,27%

Неналоговые доходы = 250,2*100% / 9840,4 = 2,54%

Безвозмездные перечисления =

1963,5 *100% / 9840,4 = 19,95%

Доходы целевых бюджетных фондов = 653,2 *100% / 9840,4 = 6,63%

Доходы от предпринимательской и иной приносящей доход деятельности =

129,9 *100% / 9840,4 = 1,32%

Итого = 9026,4*100% / 9840,4 =

91,72%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 400,3 *100% / 9840,4 = 4,06%

Бюджетные ссуды = 63*100% / 9840,4

= 0,64%

Прочие источники = 350,7 *100% /

9840,4 = 3,56%

Итого = 814*100% / 9840,4 = 8,27%

Удельный вес расходов за предыдущий год составили:

Государственное

управление и местное самоуправление = 223,3*100% / 9840,4 = 2,26%

Правоохранительная

деятельность, обеспечение безопасности государства = 196,3*100% / 9840,4 = 1,99%

Промышленность,

энергетика и строительство = 123,7*100% / 9840,4 = 1,25%

Сельское хозяйство и рыболовство =112,9*100% / 9840,4 = 1,14%

Транспорт, дорожное хозяйство, связь и информатика = 358,8*100% / 9840,4 = 3,64%

Образование =

633,4*100% / 9840,4 = 6,43%

Культура,

искусство и кинематография = 101,1*100% / 9840,4 = 1,02%

Здравоохранение

и физическая культура = 415,5*100% /

9840,4 = 4,22%

Социальная

политика = 487,3*100% / 9840,4 =

4,95%

Обслуживание государственного долга = 145,5*100% / 9840,4 = 1,47%

ЖКХ = 13,3*100% / 9840,4 = 0,13%

Финансовая помощь бюджетам других уровней = 5967,7*100% / 9840,4 = 60,64%

Целевые бюджетные фонды = 436,5*100% /

9840,4 = 4,43%

Прочие расходы = 625,1*100% /

9840,4 = 6,35%

II. Рассчитаем

бюджет субъекта Российской Федерации на следующий год.

Налоговые доходы = 6029,6 + 23,5% = 7446,6

Неналоговые доходы = 250,2 – 1% = 247,7

Безвозмездные перечисления =

1963,5 +5,3% = 2067,6

Доходы целевых бюджетных фондов = 653,2 + 5,3% = 687,8

Доходы от предпринимательской и иной приносящей доход деятельности =

129,9 + 15,3% = 149,8

Итого = 7446,6 +247,7+2067,6 +687,8+149,8

= 10599,5

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 400,3 + 35% = 540,4

Бюджетные ссуды = 63 + 25% = 78,75

Прочие источники = 350,7 +40% = 490,98

Итого = 540,4+78,75+490,98=1110,13

Всего = 10599,5+1110,13 = 11709,63

Расходы на планируемый период составят:

На

финансирование образования, здравоохранения и физической культуры, социальной

политики направляется = (11709,63*56,6)/100 = 6627,65 из них:

- на

финансирование образования = (6627,65

*35) /100 = 2319,67

- на

здравоохранение и физической культуры = (6627,65 *35)/100 = 2319,67

- на социальную

политику = (6627,65 * 30)/100 = 1988,3

На инвестиции в материальную сферу производства =

(11709,63 *13,3)/100 = 1557,38

На каждую статью приходится 1557,38 / 3 = 519,12

На увеличение расходов на государственное

управление и местное самоуправление = (11709,63 *15,6)/100 = 1826,7

На

правоохранительную деятельность, культуру, искусство и кинематографию,

жилищно-коммунальное хозяйство, финансовую помощь бюджетам других уровней,

обслуживание государственного долга, целевые бюджетные фонды, прочие расходы =

(11709,63 * 14,5)/100 = 1697,89

На каждую статью

приходится 1697,89 / 7 = 242,55

III. Рассчитаем удельный вес показателей доходов и расходов

бюджета по плану:

Удельный вес показателей по плану = Значение показателя по плану *100% /

Общее значение показателей по плану

Налоговые доходы = 7446,6*100% / 11709,63 = 63,59%

Неналоговые доходы = 247,7*100% /

11709,63 = 2,11%

Безвозмездные перечисления =

2067,6*100% / 11709,63 = 17,65%

Доходы целевых бюджетных фондов = 687,8*100% / 11709,63

=5,87%

Доходы от предпринимательской и иной приносящей доход деятельности =

149,8*100% / 11709,63 = 1,27%

Итого = 10599,5*100% /

11709,63 = 90,51%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 540,4*100% / 11709,63

= 4,61%

Бюджетные ссуды = 78,75*100% /

11709,63 = 0,67%

Прочие источники = 490,98*100% /

11709,63 = 4,19%

Итого = 1110,13*100% /

11709,63 = 9,48%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 1826,7*100% / 11709,63

= 15,6%

Правоохранительная

деятельность, обеспечение безопасности государства = 242,55*100% / 11709,63

= 2,07%

Промышленность,

энергетика и строительство = 519,12*100% / 11709,63

= 4,43%

Сельское хозяйство и рыболовство = 519,12*100% / 11709,63

= 4,43%

Транспорт, дорожное хозяйство, связь и информатика = 519,12*100% / 11709,63

= 4,43%

Образование =

2319,67*100% / 11709,63 = 19,8%

Культура,

искусство и кинематография = 242,55*100% / 11709,63

= 2,07%

Здравоохранение

и физическая культура = 2319,67*100% / 11709,63 = 19,8%

Социальная

политика = 1988,3*100% /

11709,63 = 16,98%

Обслуживание государственного долга = 242,55*100% / 11709,63

= 2,07%

ЖКХ = 242,55*100% / 11709,63 = 2,07%

Финансовая помощь бюджетам других уровней = 242,55*100% / 11709,63

= 2,07%

Целевые бюджетные фонды = 242,55*100% /

11709,63 = 2,07%

Прочие расходы = 242,55*100% /

11709,63 = 2,07%

IV. Находим абсолютное

отклонение показателей:

Абсолютное отклонение показателей = Значение показателя по плану –

Значение показателя в предыдущий год

Налоговые доходы = 7446,6-6029,6= 1417млн. руб.

Неналоговые доходы = 247,7-250,2 = -2,5 млн. руб.

Безвозмездные перечисления =

2067,6-1963,5 = 104,1 млн. руб.

Доходы целевых бюджетных фондов = 687,8-653,2 = 34,6 млн. руб.

Доходы от предпринимательской и иной приносящей доход деятельности =

149,8-129,9 = 19,9 млн. руб.

Итого = 10599,5-9026,4 = 1573,1 млн. руб.

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 540,4-400,5 = 140,1 млн. руб.

Бюджетные ссуды = 78,75-63 = 15,75 млн. руб.

Прочие источники = 490,98-350,7 = 140,28 млн. руб.

Итого = 1110,13-814 = 296,13 млн. руб.

Всего 11709,63-9840,4= 1869,23 млн. руб.

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 1826,7-223,3 = 1603,4 млн. руб.

Правоохранительная

деятельность, обеспечение безопасности государства = 242,55-196,3 = 46,25 млн.

руб.

Промышленность,

энергетика и строительство = 519,12-123,7 = 395,42 млн. руб.

Сельское хозяйство и рыболовство = 519,12-112,9 = 406,22 млн. руб.

Транспорт, дорожное хозяйство, связь и информатика = 519,12-358,8 = 160,32 млн. руб.

Образование =

2319,67-633,4 = 1686,27 млн. руб.

Культура,

искусство и кинематография = 242,55-101,1 = 141,45 млн. руб.

Здравоохранение

и физическая культура = 2319,67-415,5 = 1904,17 млн. руб.

Социальная

политика = 1988,3-487,3 = 1501 млн.

руб.

Обслуживание государственного долга = 242,55-145,5 = 97,05 млн. руб.

ЖКХ = 242,55-13,3 = 229,25 млн. руб.

Финансовая помощь бюджетам других уровней = 242,55-5967,7 = -5725,15 млн.

руб.

Целевые бюджетные фонды = 242,55-436,5 = -193,95 млн. руб.

Прочие расходы = 242,55-625,1 = -382,55 млн. руб.

V. Рассчитаем

темп роста:

Темп роста = ((Значение наибольшего показателя / Значение наименьшего

показателя)*100%) – 100%

Налоговые доходы = ((7446,6 / 6029,6)*100) – 100 = 23,5%

Неналоговые доходы = - ((250,2 / 247,7)*100)-100 = -1,0

Безвозмездные перечисления = ((2067,6 / 1963,5) *100) –100 = 5,3%

Доходы целевых бюджетных фондов = ((387,8 / 653,2)*100) –100 = 5,29%

Доходы от предпринимательской и иной приносящей доход деятельности =

((149,8 / 129,9) *100) – 100 = 15,3%

Итого = ((10599,5 / 9026,4) *100) – 100 = 17,42%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = ((540,4 / 400,3) *100) – 100 = 35,95%

Бюджетные ссуды = ((78,75 / 63,0) *100) – 100 = 25,0%

Прочие источники = ((490,98 /

350,7)*100) – 100 = 40,0%

Итого = ((1110,13 / 814,0) *100) – 100 = 36,37%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = ((1826,7 / 223,3)*100) – 100 = 718,0%

Правоохранительная

деятельность, обеспечение безопасности государства = ((242,55 / 196,3) *100) – 100 = 23,56 %

Промышленность,

энергетика и строительство = ((519,12 / 123,7) * 100) – 100 = 319,7%

Сельское хозяйство и рыболовство = ((519,12 / 112,9) * 100) – 100 =

359,8%

Транспорт, дорожное хозяйство, связь и информатика = ((519,12 / 358,8) *

100) – 100 = 44,68%

Образование =

((2319,67 / 633,4) * 100) – 100 = 266,2%

Культура,

искусство и кинематография = ((242,55 / 101,1) *100) – 100 = 139,9%

Здравоохранение

и физическая культура = ((2319,67 / 415,5) * 100) – 100 = 458,2%

Социальная

политика = ((1988,3 / 487,3) * 100) – 100 = 308,0%

Обслуживание государственного долга = ((242,55 / 145,5) *100) – 100 =

66,7%

ЖКХ = ((242,55 / 13,3) *100) – 100 = 1723,6%

Финансовая помощь бюджетам других уровней = - ((242,55 / 5967,7) *100) –

100 = -2360,3%

Целевые бюджетные фонды = - ((242,55 / 436,5) *100) – 100 = -79,96%

Прочие расходы = - ((242,55 / 625,1) *100) – 100 = -157,7%

Всего: ((11709,63 / 9840,4)*100) – 100 =

18,99%

VI. Рассчитаем

изменение удельного веса показателя:

Изменение удельного веса показателя = Удельный все по плану – Удельный

вес в предыдущем году

Налоговые доходы = 63,59-61,27 = 2,32%

Неналоговые доходы = 2,11-2,54 = -0,43%

Безвозмездные перечисления =

17,56-19,95 = -2,3%

Доходы целевых бюджетных фондов = 5,87-6,63 = -0,76%

Доходы от предпринимательской и иной приносящей доход деятельности =

1,27-1,32 = -0,05%

Итого = 90,51-91,72 = -1,21%

Источники финансирования дефицита бюджета:

Кредиты коммерческих банков = 4,61-4,06 = 0,55%

Бюджетные ссуды = 0,67-0,64 = 0,03%

Прочие источники = 4,19-3,56 = 0,63%

Итого = 9,48-8,27 = 1,21%

Расходы на планируемый период составят:

Государственное

управление и местное самоуправление = 15,6-2,26 = 13,34%

Правоохранительная

деятельность, обеспечение безопасности государства = 2,07-1,99 = 0,08%

Промышленность,

энергетика и строительство = 4,43-1,25 = 3,18%

Сельское хозяйство и рыболовство = 4,43-1,14 = 3,29%

Транспорт, дорожное хозяйство, связь и информатика = 4,43-3,64 = 0,79%

Образование =

19,8-6,43 = 13,37%

Культура,

искусство и кинематография = 2,07-1,02 = 1,05%

Здравоохранение

и физическая культура = 19,8-4,22 = 15,58%

Социальная

политика = 16,98-4,95 = 12,03%

Обслуживание государственного долга = 2,07-1,47 = 0,6%

ЖКХ = 2,07-0,13 = 1,94%

Финансовая помощь бюджетам других уровней = 2,07-60,64 = -58,57%

Целевые бюджетные фонды = 2,07-4,43 = -2,36%

Прочие расходы =2,07-6,35 = -4,28%

Всего = 1869,23 *100% / 11709,63 = 15,96%

VII. Определим

дефицит бюджета

Определим разницу суммы доходов

между плановым годом и предыдущим = 10599,5 – 9026,4 = 1573,1

Согласно формуле Tj = Дбj: Дj, рассчитаем период , в течении

которого бюджет может стать

бездефицитным:

Tj

= 1110,13 / 1573,1 = 0,7 ,но так как Тj < 1, то рассчитаем по формуле

Тj = Дбj : Дj . Км,

Tj

= 1110,13 / 1573,1 * 12 = 8,4 года

Таким образом, бюджет станет бездефицитным через 8,4 года.

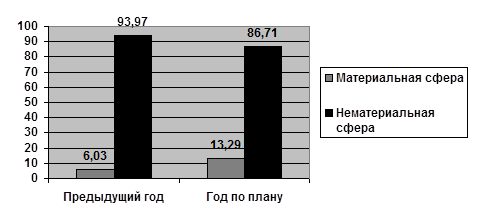

Далее определим удельный вес расходов, направляемых в сферу материального

и нематериального производства. К материальному производству будем относить:

- промышленность, энергетику и строительство;

- сельское хозяйство и рыболовство;

- транспорт, дорожное хозяйство, связь и энергетику.

Остальные расходы отнесем к неметариальному

производству. Данные представим в виде гистограммы (Рисунок 1).

Р

Рис. 1 Удельный вес расходов, направляемых в сферу материального и

нематериального производства

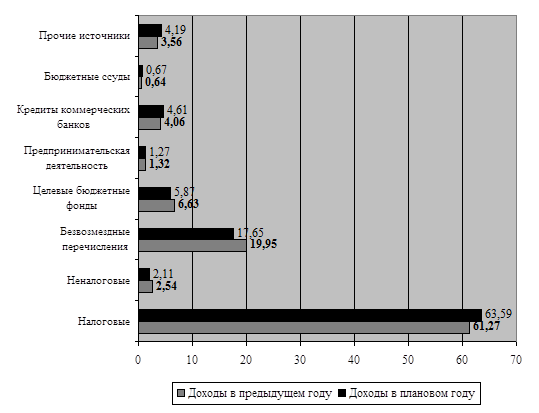

Определим структуру доходной и расходной части бюджета в текущем и

следующем году и представим ее в виде диаграмм (Рисунки 2, 3).

Рис.2 Структура доходной части бюджета

Рис.3 Структура расходной части бюджета

Выводы по практической работе:

Экономика страны развивается неплохо. Доходы увеличились на 17,4%. Если

эта тенденция в последующие годы останется неизменной, то бюджет может стать

бездефицитным только через 8,4 года, а следовательно, необходимо принимать

конкретные меры способствующие росту доходной части бюджета.

Увеличился удельный вес вложений в

материальную сферу, это будет способствовать конкурентоспособности продукции на рынке, так как будет происходить

обновление морально-изношенного оборудования, технологий и рост квалификации

персонала.

В 2360,3% сократились дотации для

субъектов Федерации. Это свидетельствует об умелом руководстве областей

и их умении решать возникающие проблемы без помощи МинФина.

Эти показатели свидетельствуют о наметившемся пути выхода страны из

кризиса, однако, меры которые используются на данный момент мало эффективные.

Государство должно поощрять развитие экономической активности в стране (налогами,

упрощенной системой учета и регистрации и т.д.). Государство должно бороться с

теневой экономикой и вывозом денежных средств за границу. Сделать более четкие

законы, которые бы способствовали привлечению иностранных инвестиций и

собственных в развитие материальной сферы.

Заключение

Расходы бюджета означают процесс выделения и использования финансовых

ресурсов, аккумулированных в бюджетах всех уровней, в соответствии с законами о

бюджетах на соответствующий финансовый год.

Расходы бюджетов в зависимости от их экономического

содержания делятся на текущие и капитальные. Капитальные расходы связаны с

расширенным воспроизводством, при осуществлении которого создается или увеличивается

имущество, находящееся в собственности Российской Федерации, субъектов РФ,

муниципальных образований. Текущие расходы обеспечивают текущее

функционирование органов государственной власти, местного самоуправления,

бюджетных учреждений, оказание государственной поддержки другим бюджетам и

отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Государственные и

муниципальные финансы имеют единую ценностную ориентацию, но в каждом

конкретном случае отражают особенности, выражающиеся в специфике их функционирования

и развития в рамках федерации, субъектов федерации и муниципальных образований.

Государственные и муниципальные финансы позволяют эффективно

и комплексно воздействовать на реальный сектор экономики. Развитие

государственных и муниципальных финансов определяется необходимостью создания

единой системы финансового воздействия на сбалансированное движение ресурсов и

капитала в рамках федерации, субъектов федерации и муниципальных образований.

Применение адекватных

современным условиям форм и методов государственного финансового регулирования

требует их тщательного изучения. Копирование зарубежного опыта без учета

российской специфики не приближает, а отдаляет экономику от стабилизации и

экономического прогресса.

Государственные и

муниципальные финансы имеют единую ценностную ориентацию, но в каждом

конкретном случае отражают особенности, выражающиеся в специфике их функционирования

и развития в рамках федерации, субъектов федерации и муниципальных образований.

Государственные и муниципальные финансы создают

условия стабилизации и экономического роста, позволяют управлять бюджетными

потоками, способствуют реализации финансовой политики.

Важно проводить

согласованную финансовую, денежно-кредитную и социально-экономическую политику,

направленные на интересы широких слоев населения, создающих национальное

богатство и обладающих огромным интеллектуальным потенциалом. Преодоление

финансового кризиса находится в плоскости макроэкономической стабилизации на

базе оживления, развития реального сектора экономики, приводящего к расширению

налогооблагаемой базы, и укрепления основ федеративного устройства

государства.

По результатам анализа бюджета субъекта федерации можно сделать выводы:

1. Основными доходами данного бюджета являются налоговые поступления и

безвозмездные перечисления. Доля налоговых поступлений в плановом году

увеличилась на 23,5%, темп роста

безвозмездных перечислений равен 5,3%. Положительной тенденцией является

увеличение поступлений в бюджет от предпринимательской деятельности. Темп роста

в этом случае составил 15,3%. На 1% снизилось поступление в бюджет неналоговых

доходов. Однако это не оказало существенного влияния на состояние бюджета

данного субъекта федерации.

2. Проанализированный бюджет является дефицитным, покрытие дефицита

которого осуществляется в основном за счет кредитов коммерческих банков. При

стабильном развитии экономики субъекта федерации бюджет может стать

бездефицитным через 8,4 года.

3. Основная часть доходов в предыдущем году направлялась на финансовую

помощь бюджетам других уровней (60,64% от общей совокупности расходов бюджета).

В плановом году положение резко изменилось. Приоритетами в области расходования

бюджетных средств в плановом году становятся: образование (19,8%);

здравоохранение и физическая культура (19,8%); социальная политика (16,98%);

государственное управление (15,6%).

Положительной тенденцией планируемого бюджета является увеличение доли

расходов на образование, здравоохранение и социальную политику. Эти отрасли

всегда должны оставаться приоритетными в любом государстве.

В завершении работы хотелось бы преложить некоторые рекомендации по

поводу совершенствования бюджета. Период выхода данного бюджета из дефицита

охватывает немалый период времени (8,4 года). В этой связи представляется

актуальным увеличение доходной части бюджета. Для реализации этой цели можно

предложить такие методы как:

1) создание выгодных условий для развития предпринимательства;

2) применение политики гибких налоговых ставок (применять снижение

налоговых ставок для приоритетных отраслей народного хозяйства, которые при

этом находятся в трудном экономическом положении);

3) сокращение расходов на содержание государственных органов управления;

4) повышение производительности труда, которое будет следствием увеличение

вложений в приоритетные области хозяйства и т.д.

Думается, что предложенные рекомендации помогут, хотя и не быстро,

помогут справиться с возникшей проблемой дефицита бюджета.

Список

литературы

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные

финансы. – М.,1999.-8

2. Бабич А.М., Павлова Л.Н. Финансы: учебник. – М.: ИД

ФБК-ПРЕСС,2000.-348с.

3. Баранова Л.Г. Бюджетный процесс в Российской

Федерации: Учеб. пособие. – М.: Песрпектива,1998.-345с.

4. Бюджетная система России: Учебник/Под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА,2002.-586с.

5.

Камаев В.Д. Учебник по основам экономической теории.

- М.: ВЛАДОС, 1994.-384с.

6. Курс экономической теории/Под ред. А.Н.Тура,

М.И.Плотницкого.-Мн., 1998.-426с.

7.

Курс экономической теории/Под ред. М.Н.Чепурина.-М.,

1999.-727с.

8. Лившиц А.Я. Введение в рыночную

экономику.-М., 1991.-422с.

9.

Современная экономика/Под ред. О.Ю.Мамедова.-Р-на-Д.,

1998.-388с.

10. Финансы, денежное обращение и кредит. Учебник/Под

ред. В.К.Сенчагова и др. — М.: Проспект, 1999.-402с.

11. Финансы: Учебник для

вузов/Под ред. М.В.Романовского, О.В.Врублевской,

Б.М.Сабатини. – М.: Перспектива, 2000.-520с.

12. Финансы: Учебник/Под

ред. В.В.Ковалева. – М.: ПБОЮЛ

М.А.Захарова,2001.-640.

13. Финансы: Учебник/Под

ред. В.М.Родионовой. М.: Финансы и статистика,

1995.-382с.

14. Финансы. Учебник/Под ред. Л.А.Дробозиной. —

М.: ЮНИТИ,2000.-482с.

15. Финансы: Учеб. пособие/Под ред. А.М.Ковалевой.

— М.: Финансы и статистика, 2000.-386с.

16. Черник Д.Г., Починок

А.П., Морозов В.П. Основы налоговой системы: Учеб. пособие для вузов. – М.:

Финансы, 1998.-524с.

17. Экономика: Учебник/Под ред. А.С.Булатова. –

М.: БЕК,1999.-816с.