Вариант

16: защитила на 5.

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ……………………………………………………………….

1. ТЕОРЕТИЧЕСКАЯ

ЧАСТЬ…………………………………………..

1.1. Сущность, значение и

задачи статистики государственного бюджета………………………………………………………..

1.2. Классификация и показатели доходов государственного бюджета

……………………………………………………….

1.3. Классификация и

показатели расходов государственного бюджета………………………………………………………..

1.4. Статистические методы

анализа показателей государственного бюджета …………………………………..

1.5. Изучение сезонных

колебаний……………………………….

2. РАСЧЕТНАЯ ЧАСТЬ…………………………………………………

Задание

1…………………………………………………………….

Задание 2

……………………………………………………………

Задание 3

……………………………………………………………

Задание 4

……………………………………………………………

3.

аналитическая часть…………………………………………

3.1.

Постановка задачи……………………………………………..

3.2.

Методика решения задачи…………………………………….

3.3.

Технология выполнения компьютерных расчетов………….

3.4. Анализ

результатов статистических расчетов………………

заключение…………………………………………………………..

литература……………………………………………………………

|

3

6

6

9

14

17

21

23

24

30

37

39

45

45

45

46

48

49

50

|

ВВЕДЕНИЕ

Статистика финансов — отрасль науки, которую традиционно принято

называть социально-экономической статистикой.

Развитие статистики как общественной науки тесным образом связано

с развитием общества, его организацией и научно-техническим прогрессом,

которые определяют методологические основы и технический инструментарий

статистического исследования, что в полной мере относится и к статистике

финансов.

Одним из важнейших направлений статистики финансов является

изучение государственных финансов — бюджетов различных уровней. Однако было бы

ошибкой, как это часто делается, отождествлять и ограничивать объект

статистики финансов со статистикой бюджетов. В условиях рыночной экономики

бюджеты различных уровней и их использование не являются простыми записями

статей — это реальные деньги. Бюджеты как государственные финансы являются

частью финансовой статистики государства и изучаются как раздел статистики

финансов.

Статистика финансов разрабатывает показатели, которые могут быть

сведены в стройную систему, описывающую изучаемый предмет. Она вскрывает

закономерности в развитии явлений, выявляет соотношения между ними, позволяет

анализировать тенденции развития и на их основе прогнозировать будущие уровни

и соотношения между финансовыми показателями.

Проблемы совершенствования статистики государственных финансов связаны с

тем, что в настоящее время отсутствует необходимая устойчивая информация для

построения статистических классификаций, например классификации, отражающей

структуру сектора государственного управления экономикой, которая в полной

мере соответствовала бы требованиям СНС. Единый набор стандартных понятий,

определений и процедур позволил бы оценить состояние и эффективность

деятельности государственных органов на всех уровнях не только внутри страны,

но и в сравнении с другими странами. Этот аспект проблемы ждет специальной

научной и методической разработки.

Формулировка предмета любой науки, в том числе статистики

финансов, в значительной степени определяет направления ее дальнейшего

плодотворного развития.

Предметом статистики финансов как отрасли социально-экономической

статистики в наиболее широкой форме является количественная сторона массовых

явлений, которые представляют собой совокупность экономических отношений,

выражаемых в денежной форме и опосредствующих производство товаров и услуг, их

распределение, перераспределение, потребление и накопление. Предмету

статистики финансов наряду с изучением и освещением количественной стороны

перечисленных массовых явлений, как любой другой отрасли

социально-экономической статистики, на любом этапе исследования присущ

неразрывно связанный с ним качественный экономический анализ.

Предмет статистики финансов исключительно широк. Его специфика

определяется тем, что он представляет наиболее важную и сложную сферу

экономических отношений в рыночной экономике, заключающуюся в деятельности

финансово-кредитной системы. Вместе с тем широта предмета статистики финансов

определяется и тем, что каждая отрасль экономической и социальной статистики

органично связана с финансами, поскольку результаты деятельности предприятий и

организаций количественно выражаются в денежной форме и зависят от наличия и

характера использования различного рода фондов денежных средств.

В теоретической части курсовой работе затрагиваются проблемы статистического анализа доходной и

расходной частей государственного бюджета, рассматриваются основные методы

изучения объема, состава и динамики доходной и расходной частей

государственного бюджета.

В расчетной части курсовой работы будет выполнено задание

согласно варианту с использованием персонального компьютера. Для решения задач

будет использовано приложение MS Office – Excel.

В аналитической части работы на основе данных о динамике

дефицита федерального бюджета определяется основная тенденция рассматриваемого

показателя.

ГЛАВА 1.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1.Сущность, значение и задачи статистики

государственного бюджета

Государственные финансы — важнейшая составляющая

часть финансовой системы страны. Задача государственных финансов состоит в том,

чтобы обеспечить государство денежными средствами, необходимыми ему для

выполнения экономических, социальных и политических функций.

Предметом статистического изучения являются государственные

финансы в целом и их отдельные составные части, выполняющие специфические

функции: бюджеты разных уровней государственного управления; внебюджетные

фонды; государственный кредит; финансы государственных предприятий.

Важной задачей статистики

государственных финансов является изучение количественных закономерностей массовых процессов,

происходящих при формировании и расходовании государственных финансов.

Статистическое изучение государственных финансов предполагает

определение объема государственных финансов, их структуры, динамики

структурных сдвигов, происходящих в строении государственных финансов под

воздействием экономических изменений; выявление факторов, влияющих на

формирование и расходование государственных финансов и их составных частей.

Информационной базой статистики государственных финансов является

совокупность отчетностей Минфина РФ по исполнению консолидированного,

федерального и территориальных бюджетов, а также отчеты внебюджетных фондов.

Государственный бюджет—основной элемент государственных финансов.

В узком смысле слова статистику государственных финансов можно назвать

статистикой государственного бюджета.

Статистика государственного бюджета изучает процесс планомерного

образования и использования бюджетного фонда. Объектом статистического изучения

являются все элементы единой бюджетной системы — бюджеты разных уровней

государственного управления:

консолидированный бюджет, федеральный бюджет территориальные бюджеты.

Государственный бюджет позволяет государству сосредоточить

финансовые ресурсы на решающих участках экономической социального развития. Он

является законодательно установленной финансовой базой государства, основным

финансовым планом образования и использования бюджетного фонда. Основные

показатели государственного бюджета строятся исходя из потребностей экономики и

в соответствии с задачами, стоящими пер обществом на каждом историческом этапе

его развития.

Статистические методы позволяют осуществлять контроль поступлением

доходов и расходованием денежных средств государственного бюджета, изучать

структуру и динамику бюджетных статей, анализировать в динамике соотношение

отдельных статей выявлять закономерности распределения и характеризовать связи

между показателями доходов и расходов.

Необходимой основой устойчивости и сбалансированное бюджета

являются повышение эффективности общественного производства, рациональная

структура бюджетных расходов, применение эффективного бюджетного механизма.

В настоящее время органы государственной статистики проводят

большую работу по совершенствованию бюджетной классификации и системы

показателей государственного бюджета до осуществления международных

сопоставлений в области стати тики государственных финансов.

Основными задачами статистики

государственного бюджета на этапе интеграции России в мировое экономическое

сообщество являются:

Ø дальнейшее приведение

действующей бюджетной классификации в соответствие с существующими

международным стандартами;

Ø определение объема и

динамики доходов и расходов государственного бюджета;

Ø изучение структуры

источников доходов и направлений расходов средств государственного бюджета;

Ø анализ исполнения

государственного бюджета на всех уровнях управления;

Ø анализ источников

финансирования бюджетного дефицита;

Ø определение объема

государственного внутреннего долга, его структуры и динамики;

Ø изучение сети, штатов и

контингентов бюджетных учреждений.

Информационная база статистики государственного бюджета опирается

на совокупность отчетностей об исполнении государственного бюджета,

представляемых Минфином РФ: форма № 1 «Бухгалтерский баланс»; форма № 2 «Отчет

о финансовых результатах»; форма № 3 «Отчет о движении капитала»; форма № 4

«Отчет о движении денежных средств»; форма № 5 «Приложение к бухгалтерскому

балансу»; форма № 2-2 «О составлении квартальных бухгалтерских отчетов

организациями, состоящими на бюджете»; форма 2 «Отчет об исполнении сметы

расходов бюджетной организации»; форма 2-1 «Отчет об исполнении сметы доходов

и расходов бюджетной организации, переведенной на новые условия

хозяйствования»; форма 2-2 «Отчет об использовании бюджетных ассигнований

организацией, предприятием»; форма 2-3 «Отчет о движении средств по текущему

счету (суммы по поручениям)»; формы 4,4-сводная «Отчет об исполнении сметы по

внебюджетным средствам»; «Отчет об исполнении планов по сети, штатам и

контингентам».

1.2.

Классификация и показатели доходов государственного бюджета

Классификация доходов государственного бюджета Российской

Федерации ориентирована на международную классификацию доходов государственного

бюджета, согласно которой доходы бюджета — это обязательные невозвратные

платежи, поступающие в бюджет.

Доходы государственного бюджета делятся на текущие и капитальные.

Текущие доходы включают все налоговые и

неналоговые поступления.

Налоговые доходы — это обязательные,

безвозмездные, невозвратные платежи, взыскиваемые государственными органами с

целью удовлетворения государственных потребностей. К налоговым поступлениям

относятся также прибыль, переводимая фискальными, экспортными и импортными

монополиями, доходы акцизного типа (прибыль от монопольных закупок и продаж иностранной

валюты), штрафы и пени, уплаченные за нарушение налогового законодательства.

Для рыночной системы важно использовать бюджетную классификацию

поступлений, основанную на экономическом характере налогообложения, так как

изменения в экономической сфере сказываются на поступлениях, а налоги оказывают

существенное влияние на те операции, с которых они взимаются.

Текущие неналоговые поступления — это невозвратные

возмездные поступления (доходы от собственности и предпринимательской

деятельности, административные сборы и платежи, доходы от некоммерческих и

побочных продаж) и некоторые невозвратные безвозмездные поступления (штрафы,

взимание которых не связано с налоговым законодательством, текущие частные

пожертвования).

Официальные трансферты — это безвозмездные,

невозвратные, необязательные поступления. Они выступают в виде субвенций,

дарений, репараций и являются нерегулярными, единовременными и добровольными.

Источниками официальных трансфертов

могут быть отечественные и

зарубежные органы

государственного управления, а также международные организации. Официальные

трансферты выделены в составе доходов в соответствии с рекомендацией

Международного валютного фонда как операции, сокращающие дефицит бюджета.

Выделение их отдельной позицией позволяет осуществить любую перегруппировку

доходов государственного бюджета. Официальные трансферты классифицируются по

источнику их получения (внутренние и внешние), а также по назначению (текущие

и капитальные).

К капитальным доходам относятся доходы от

продаж капитальных активов (основных фондов, государственных запасов и

резервов, земли), а также капитальные трансферты из негосударственных

источников, т.е. поступление безвозмездных, невозвратных, необязательных

платежей целевого назначения (на строительство зданий и сооружений для

бюджетных организаций и учреждений, например больниц, на покупку оборудования

и т.д.).

Действующая российская бюджетная классификация отличается от

международных стандартов (рис.1).

В ней не выделены полученные официальные трансферты. В неналоговые

доходы входят как текущие неналоговые доходы, так и доходы от операций с

капиталом (капитальные доходы). Не соответствует международным стандартам и

отнесение к неналоговым доходам платежей за использование природных ресурсов.

Однако введение в действующую классификацию доходов государственного бюджета

Российской Федерации категорий налоговых и неналоговых доходов свидетельствует

о сближении отечественной классификации с международной классификацией.

Согласно действующей классификации обобщающими показателями

доходов государственного бюджета РФ являются показатели общего объема доходов,

налоговых доходов, неналоговых доходов.

Рис.1.

Классификация доходов бюджета Российской Федерации

Показатель общего объема доходов государственного бюджета

отражает общий объем бюджетного фонда, подлежащего распределению по

территориальному, отраслевому и целевому назначению. Он включает налоговые

доходы и неналоговые поступления.

Налоговые доходы — это совокупность

обязательных платежей в бюджет, поступающих в определенных законом размерах и

в строго установленные сроки. Налоги классифицируются статистикой по характеру

базы, с которой взимается налог, или по виду деятельности, в результате которой

возникает налоговое обязательство. Базой налога могут служить фонд заработной

платы, торговый оборот, импортируемые товары и т.п.

Показатель налоговых поступлений включает все виды прямых и косвенных

налогов: подоходные налоги, налоги на прибыль, на увеличение рыночной стоимости

капитала, отчисления на социальное страхование, налоги на заработную плату и

рабочую силу, налоги на собственность, платежи за использование природных

ресурсов, внутренние налоги на товары и услуги (налог на добавленную

стоимость, акцизные сборы), налоги на международную торговлю и внешние операции

(импортные пошлины, экспортные пошлины), прочие налоги.

Новыми составляющими показателя налоговых поступлений в бюджетной

классификации Российской Федерации, принятой в 1995 г., являются такие, как

отчисление на социальное страхование, налоги на заработную плату и рабочую

силу, налоги на собственность, налоги на международную торговлю и внешние операции.

Платежи за использование природных ресурсов включены в состав налоговых

доходов, хотя они налоговыми поступлениями не являются.

Налоги являются важным экономическим рычагом. Посредством налогов

государство имеет возможность воздействовать на производство, стимулируя или сдерживая

его развитие. В настоящее время в России проводится комплекс мероприятий по

совершенствованию системы налогообложения, что по сути равносильно налоговой

реформе. Целью проводимой налоговой реформы являются: ужесточение налоговой

дисциплины; формирование цивилизованного института налогоплательщиков;

упрощение налоговой системы; налоговое стимулирование производства; совершенствование

принципов бюджетного федерализма; развитие в стране муниципальных налоговых

систем. Реформирование налоговой системы должно обеспечить наполнение в

необходимом объеме доходной части бюджета.

Показатель неналоговых

поступлений включает в себя совокупность невозвратных возмездных и

безвозмездных поступлений. К ним относятся: доходы от имущества, находящегося в

государственной и муниципальной собственности; все поступления по штрафам и

санкциям, кроме штрафов за просрочку уплаты налогов; все добровольные,

невозвратные текущие поступления из негосударственных источников (дарения,

добровольные пожертвования от частного сектора и др.). В российской бюджетной

классификации в показатель неналоговых поступлений включены капитальные

доходы. Как отмечалось выше, это является отступлением от международной

классификации доходов государственного бюджета.

Показатель неналоговых поступлений исчисляется как сумма доходов

от собственности и предпринимательской деятельности, административных сборов и

платежей, доходов от некоммерческих и побочных продаж, поступлений по штрафам и

санкциям, отчислений в пенсионный фонд и фонды социального обеспечения

государственных служащих, функционирующих в рамках сектора государственного

управления, доходов от внешнеэкономической деятельности, прочих неналоговых

поступлений, а также доходов от продажи капитала, доходов от реализации государственных

запасов, доходов от продажи земли и нематериальных активов, поступлений

трансфертов из негосударственных источников.

Принципиальным отличием обновленной системы показателей доходов

государственного бюджета от существовавшей ранее является то, что займы

государства, осуществляемые с целью финансирования экономики, теперь не

рассматриваются как часть доходов государственного бюджета, поскольку в

конечном счете они увеличивают государственный долг. Государственные займы в

соответствии с новой классификацией отражаются в расходной части

государственного бюджета, что согласуется с существующими международными

стандартами.

1.3. Классификация и показатели расходов государственного бюджета

В соответствии с рекомендациями МВФ принципиально новый подход

применен в отечественной статистике при разработке классификации расходной

части государственного бюджета. Он позволяет не только установить сам факт

расходования государственных средств министерствами и ведомствами, но и увязать

эти расходы с выполнением программных задач государства и степенью

ответственности в этом каждого ведомства. В предшествующей бюджетной

классификации такой подход отсутствовал.

Расходы государственного бюджета включают все невозвратные

платежи (возмездные или безвозмездные) вне зависимости от целей их дальнейшего

использования (текущих или капитальных). В состав расходов входят трансфертные

платежи другим органам государственного управления.

Чистое кредитование в статистике государственных финансов

объединяется с расходами и выступает как фактор, определяющий размер бюджетного

дефицита. Это обстоятельство было учтено при разработке классификации расходов

государственного бюджета, введенной в 1995 г.

Показатель чистого кредитования (кредитование минус погашение)

включает операции органов государственного управления, осуществляемые в целях

проведения государственной политики, с финансовыми требованиями к другим

секторам экономики (предоставление ссуд и приобретение акций за вычетом сумм

выплаченных кредитов, выручки от продажи акций либо возврата собственного

капитала). При осуществлении операции кредитования между различными структурами

и уровнями государственного управления одна из сторон, участвующих в операции

(кредитор), показывает кредитование, а другая (заемщик) — заимствование с целью

финансирования дефицита.

В действующей классификации

предусмотрена группировка расходов бюджета по трем признакам:

Ø функциональному

назначению;

Ø экономическому

назначению;

Ø ведомственному

назначению.

Бюджетная классификация — важный инструмент системы принятия

государственных решений, поэтому в ней должны быть четко выделены целевые

направления государственной деятельности, вытекающие из основных функций

государства. Эту задачу решает функциональная структура расходов

государственного бюджета РФ. Она позволяет определить приоритеты в деятельности

государства и посредством бюджетного финансирования обеспечить достижение

поставленных целей.

Функциональная структура состоит из разделов расходов, связанных

с осуществлением основных функций государства. В обобщенном виде основные функции государства неизменны и

характерны для всех стран, в их числе:

Ø государственное

управление;

Ø обеспечение внутренней и

внешней безопасности;

Ø международная

деятельность;

Ø содействие

научно-техническому прогрессу;

Ø социальное развитие.

В Российской Федерации действует

следующая функциональная классификация государственного бюджета:

Ø государственное

управление;

Ø судебная власть;

Ø межгосударственная

деятельность;

Ø национальная оборона;

Ø правоохранительная

деятельность и обеспечение безопасности:

Ø фундаментальные

исследования и содействие научно-техническому прогрессу;

Ø промышленность,

энергетика и строительная индустрия;

Ø сельское хозяйство и

рыболовство;

Ø охрана окружающей среды и

природных ресурсов, гидрометеорология, картография, геодезия, стандартизация и

метрология:

Ø транспорт, дорожное

хозяйство, связь и информатика;

Ø развитие рыночной

инфраструктуры;

Ø жилищно-коммунальное

хозяйство, градостроительство;

Ø предупреждение и

ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

Ø образование;

Ø культура и искусство;

Ø средства массовой

информации;

Ø здравоохранение и

физическая культура;

Ø социальная политика;

Ø обслуживание и погашение

государственного долга;

Ø пополнение

государственных запасов и резервов;

Ø региональное развитие;

Ø утилизация и ликвидация

вооружений, включая выполнение международных долгов;

Ø прочие расходы.

Перечисленные функции конкретизированы путем разбиения всех видов

расходов на 23 функциональных раздела, внутри которых, в свою очередь,

выделены подразделы в зависимости от стоящих проблем развития той или иной

области экономики. Некоторые функциональные разделы имеют временный характер

(например, обеспечение конверсии военного производства, содействие структурной

перестройке промышленности, проведение аграрной реформы) и подлежат отмене по

мере необходимости.

От построения функциональной классификации, обоснованности

объемов финансирования отдельных ее разделов и подразделов зависит

эффективность государственного управления. В качестве главных в функциональной

классификации государственного бюджета выделены разделы, обеспечивающие

оборону страны, государственное управление, правоохранительную и международную

деятельность, участие государства в развитии науки и техники, сельского

хозяйства, рыболовства, энергетики, транспорта и связи, содействие структурной

перестройке промышленности, конверсии военного производства, развитию рыночной

инфраструктуры, местному и региональному развитию, ликвидации последствий

стихийных бедствий.

Рассмотренные показатели доходов и расходов государственного

бюджета являются абсолютными и исчисляются в денежном выражении. Они служат

исходной информацией для проведения аналитических сопоставлений.

1.4.

Статистические методы анализа показателей государственного бюджета

Анализ статистических показателей государственного бюджета

предполагает изучение динамики доходов и расходов государственного бюджета,

степени исполнения государственного бюджета, закономерностей формирования

доходной части бюджета и расходования бюджетных средств; определение роли и

экономического значения основных источников доходов в общем объеме доходов

бюджета; выявление расходных статей, вызывающих дефицит государственного

бюджета; анализ источников финансирования государственного бюджета и т.д.

Временной анализ показателей государственного бюджета предполагает

построение динамических рядов. При этом принципиальным моментом является

обеспечение сопоставимости уровней бюджетных показателей, отражаемых в рядах

динамики, поскольку бюджетная классификация, применяемая для группировки

доходов и расходов государственного бюджета, с течением времени претерпевает

более или менее существенные изменения. Сопоставимость уровней может быть

достигнута путем перегруппировки доходов и расходов государственного бюджета

за предшествующие годы согласно действующей в данный момент классификации

(т.е. той, на основе которой осуществлена группировка данных за последний год,

включенных в рассматриваемый ряд динамики). Кроме того, причиной

несопоставимости уровней рядов динамики бюджетных показателей в последнее

время являются также меняющиеся масштабы цен, причина которых инфляция.

Преодолеть подобную несопоставимость данных можно либо путем замены абсолютных

показателей государственного бюджета относительными, либо путем пересчета

показателей с учетом индекса инфляции.

Важнейшими аналитическими показателями государственного бюджета

являются относительные показатели доходов (расходов) государственного бюджета,

позволяющие определить долю каждого раздела (или статьи) доходов (или

расходов) в общем объеме доходов (расходов) бюджета и сделать выводы о самых

значимых статьях доходной (или расходной) части государственного бюджета.

Наличие подобных данных в динамике (при условиях их полной сопоставимости) дает

возможность сделать выводы о структурных сдвигах в составе доходов и расходов

государственного бюджета и определить круг факторов, вызвавших изменения в

строении доходной и расходной частей бюджета.

Применение относительных показателей структуры доходов и расходов

государственного бюджета обеспечивает сопоставимость в динамике абсолютных

(денежных) показателей бюджета, исчисленных в рамках одной классификации

(табл. 1 и 2).

Таблица 1

Структура доходов федерального бюджета в

2002 и 2003 гг.

(в % к общей сумме доходов)

|

Наименование

доходов

|

В % к итогу

|

|

2002 г.

|

2003 г.

|

|

Всего

доходов

в

том числе:

|

100,0

|

100,0

|

|

Налоговые

доходы, всего в том числе

|

93,45

|

81,21

|

|

Налог

на прибыль организаций

|

14,47

|

9,76

|

|

НДС

|

43,27

|

36,39

|

|

Акцизы

|

15,76

|

10,57

|

|

Таможенные

пошлины

|

15,97

|

15,25

|

|

Платежи

за природные ресурсы.

|

3,12

|

8,64

|

|

Прочие

налоги и сборы

|

0,14

|

0,11

|

Финансы. 2004г., №3

Сравнение структуры доходов государственного бюджета в 2002 – 2003

гг. показало, что главной статьей доходов в эти годы стал налог на добавленную

стоимость: 43,27% и 36,39% общей суммы доходов федерального бюджета

соответственно.

Таблица 2

Структура расходов государственного

бюджета в 2002 и 2003 гг.

(в % к общей сумме расходов)

|

Наименование

расходов

|

В % к итогу

|

|

2002 г.

|

2003 г.

|

|

Всего

расходов

Из

них на :

|

100,0

|

100,0

|

|

Государственное

управление

|

93,45

|

81,21

|

|

Международную

деятельность

|

14,47

|

9,76

|

|

Национальную

оборону

|

43,27

|

36,39

|

|

Правоохранительную

деятельность и обеспечение безопасности

|

15,76

|

10,57

|

|

Промышленность,

энергетику и строительство

|

15,97

|

15,25

|

|

Сельское

хозяйство и рыболовство

|

3,12

|

8,64

|

|

Социально-культурные

мероприятия

|

0,14

|

0,11

|

Финансы. 2004г. №3

Самое существенное изменение в структуре расходов государственного

бюджета в 2003 г. по сравнению с 2002 г. наблюдалось по статьям расходов на

социально-культурные мероприятия и международную деятельность. Расходы на

социально-культурные мероприятия составили 14,1% общего объема доходов

федерального бюджета в 2003 г., по сравнению с 7,7% в 2002 г. Расходы на

международную деятельность в 2003 г. составили 0,5% общего объема доходов

федерального бюджета по сравнению с 7,5% в 2002 г.

В целях характеристики масштабов перераспределительных процессов

в стране посредством государственного вмешательства рассчитывают отношение

доходов государственного бюджета к уровню ВВП.

Статистические данные о государственном бюджете позволяют

анализировать величину задолженности по налоговым платежам, а также недоимки

по отдельным видам налогов.

Статистический анализ данных государственного бюджета предполагает

исчисление цепных и базисных индексов (относительных величин динамики),

позволяющих сделать вывод об интенсивности изменения показателей во времени.

Кроме того, исчисляются темпы прироста показателей.

В отдельных случаях возникает необходимость установить тенденцию

изменения отдельных показателей государственного бюджета во времени. В этом

случае прибегают к аналитическому выравниванию ряда динамики бюджетных

показателей.

Важной задачей статистики государственного бюджета являются

изучение и анализ закономерностей формирования и расходования средств

государственного бюджета на всех уровнях бюджетной системы.

К факторам, влияющим на уровень доходов

государственного бюджета, можно отнести следующие важнейшие макроэкономические

показатели:

Ø объем валового

внутреннего продукта;

Ø объем использованного

национального дохода;

Ø объем налоговых

поступлений в государственный бюджет и т.д.

1.5. Изучение сезонных колебаний

При сравнении квартальных и месячных данных многих социально-экономических

явлений часто обнаруживаются периодические

колебания, возникающие под влиянием смены времен года. Они являются

результатом влияния природно-климатических условий, общих экономических

факторов, а также многочисленных и разнообразных факторов, которые часто

являются регулируемыми.

В широком понимании к сезонным относят все явления, которые

обнаруживают в своем развитии отчетливо выраженную закономерность

внутригодовых изменений, т. е. более или менее устойчиво повторяющиеся из года

в год колебания уровней.

В статистике периодические колебания, которые имеют определенный

и постоянный период, равный годовому промежутку, носят название «сезонные колебания» или «сезонные волны», а динамический ряд

в этом случае называют сезонным рядом

динамики.

В статистике существует ряд методов изучения и измерения сезонных

колебаний. Самый простой заключается в построении специальных показателей,

которые называются индексами сезонности Is. Совокупность этих

показателей отражает сезонную волну.

Индексами

сезонности являются

процентные отношения фактических (эмпирических) внутригрупповых уровней к теоретическим

(расчетным) уровням, выступающим в качестве базы сравнения.

Для того чтобы выявить устойчивую сезонную волну, на которой не

отражались бы случайные условия одного года, индексы сезонности вычисляют по данным за несколько лет (не

менее трех), распределенным по месяцам.

Если ряд динамики не содержит ярко выраженной тенденции в

развитии, то индексы сезонности вычисляются непосредственно по эмпирическим

данным без их предварительного выравнивания.

Для каждого месяца рассчитывается средняя величина уровня,

например за три года (уi), затем вычисляется

среднемесячный уровень для всего ряда  . После чего определяется показатель

сезонной волны — индекс сезонности Is как процентное отношение

средних для каждого месяца к общему среднемесячному уровню ряда, %:

. После чего определяется показатель

сезонной волны — индекс сезонности Is как процентное отношение

средних для каждого месяца к общему среднемесячному уровню ряда, %:

(1)

(1)

где  - средний

уровень для каждого месяца (минимум за три года);

- средний

уровень для каждого месяца (минимум за три года);

- среднемесячный

уровень для всего ряда.

Для наглядного представления сезонной волны индексы сезонности

изображают графически.

Прогнозирование динамического ряда с сезонными компонентами при

отсутствии в нем тенденции сводится к прогнозированию среднего уровня ( ) с последующей корректировкой его на сезонную компоненту –

умножением на коэффициент сезонности:

) с последующей корректировкой его на сезонную компоненту –

умножением на коэффициент сезонности:

(2)

(2)

2.

РАСЧЕТНАЯ ЧАСТЬ

Исходные

данные

Имеются

следующие выборочные данные (выборка 25%-ная механическая) о доходах и расходах

бюджетов субъектов РФ за полугодие, млн.руб.

Таблица 1

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

|

1

|

4,2

|

5,4

|

|

2

|

3,8

|

5,2

|

|

3

|

6,4

|

8,7

|

|

4

|

2,1

|

3,2

|

|

5

|

2,4

|

4,6

|

|

6

|

2,0

|

3,5

|

|

7

|

0,7

|

2

|

|

8

|

3,9

|

5

|

|

9

|

8,0

|

7,4

|

|

10

|

4,2

|

6

|

|

11

|

2,5

|

4,6

|

|

12

|

3,9

|

4,9

|

|

13

|

7,6

|

8,6

|

|

14

|

4,1

|

5,8

|

|

15

|

0,5

|

1,8

|

|

16

|

1,2

|

3,1

|

|

17

|

3,6

|

4,5

|

|

18

|

2,2

|

3,8

|

|

19

|

0,9

|

1,9

|

|

20

|

2,3

|

3,1

|

|

21

|

3,5

|

4,6

|

|

22

|

4,4

|

6,2

|

|

23

|

4,8

|

7,2

|

|

24

|

7,5

|

8

|

|

25

|

0,8

|

1,7

|

|

26

|

3,5

|

4,7

|

|

27

|

4,1

|

6,5

|

|

28

|

6,3

|

8,6

|

|

29

|

5,3

|

6,8

|

|

30

|

5,2

|

7,1

|

Задание 1

По

исходным данным:

1.

Построить

статистический ряд распределения регионов по признаку – доходы бюджета, образовав

пять групп с равными интервалами.

2.

Построить

графики полученного ряда распределения. Графически определить значения моды и

медианы.

3.

Рассчитать

характеристики интервального ряда распределения: среднее арифметическую,

среднее квадратическое отклонение, коэффициент вариации.

4.

Вычислить

среднюю арифметическую по исходным данным, сравнить ее с аналогичным

показателем, рассчитанным в п.3 для интервального ряда распределения. Объяснить

причину их расхождения.

Сделать

выводы по результатам выполнения задания.

Решение

1. Построим

статистический ряд распределения регионов по признаку доходы бюджета, образовав

пять групп с равными интервалами.

Отсюда путем прибавления

величины интервала к минимальному уровню признака в группе получим следующие

группы регионов по уровню дохода бюджета, результаты занесем в таблицу 2.

Таблица 2

Распределение регионов по уровню

дохода бюджета

|

Группы регионов по уровню дохода бюджета, млн.руб.

|

Число регионов

|

|

Накопленная частота

|

|

0,5 - 2,0

|

5

|

1,25

|

5

|

|

2,0 - 3,5

|

6

|

2,75

|

11

|

|

3,5 - 5,0

|

12

|

4,25

|

23

|

|

5,0 - 6,5

|

4

|

5,75

|

27

|

|

6,5 - 8,0

|

3

|

7,25

|

30

|

|

Итого

|

30

|

|

|

2. Построим графики полученного ряда

распределения: гистограмму, полигон и кумуляту.

Полигон представляет

собой ломаную, в которой концы отрезков прямой имеют координаты (хi, ni).

Гистограмма представляет собой ступенчатую фигуру из

прямоугольников с основаниями, равными интервалам значений признака и высотами,

равными частотам интервалов.

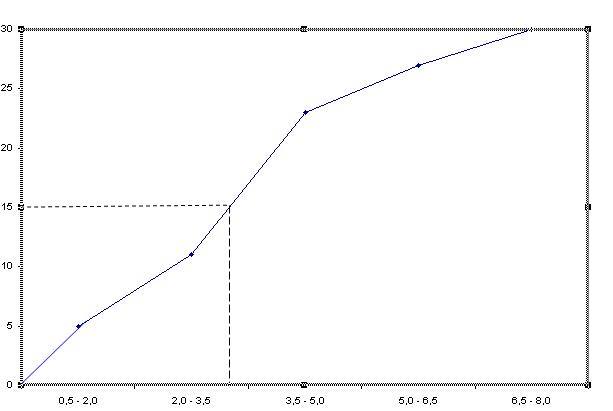

Кумулята – кривая накопленных частот.

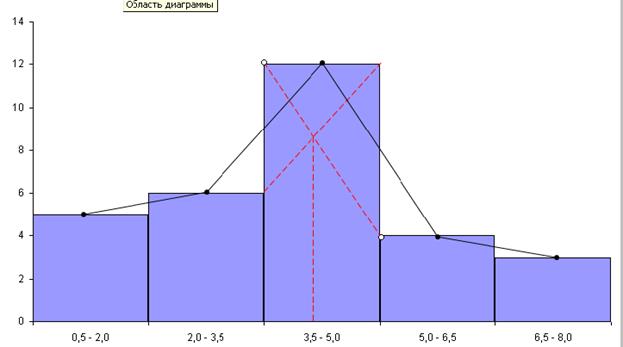

Рис.1 Гистограмма и полигон

Рис.2. Кумулята

Определим графически

значение моды и медианы.

На рис.2 проведем

горизонтальную прямую у=0,5·30=15, соответствующей накопленной частоте niнак=15, до пересечения с кумулятой.

Абсцисса точки пересечения и будет медианой вариационного ряда. Ме = 3,4

млн.руб.

На гистограмме

распределения (рис.1) находим прямоугольник с наибольшей частотой. Соединив

прямыми вершинами этого прямоугольника с соответствующими вершинами двух

соседних прямоугольников, получим точку пересечения этих отрезков (диагоналей)

абсцисса которой и будет модой вариационного ряда. Мо = 3,7 млн.руб..

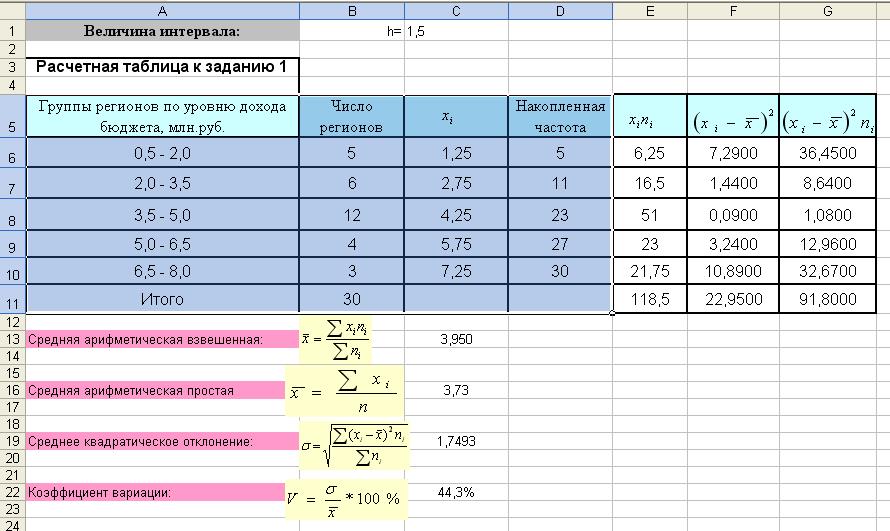

1.

Рассчитаем

характеристики интервального ряда

Таблица 3. Расположение на рабочем

листе расчетных формул в формате Excel

Таблица 4. Результаты расчетов

характеристик интервального ряда в Excel

Вывод: средний доход бюджета рассмотренных регионов изменяется от 0,5

млн.руб. до 8,0 млн.рублей. Среднее значение доходов бюджета составляет 3,95

млн.руб. Средняя арифметическая взвешенная и средняя арифметическая простая

различаются, т.к. средняя арифметическая рассчитана для вариационного ряда, а

средняя арифметическая простая для интервального ряда. Половина всех

рассмотренных регионов имеют доходы бюджета в размере 3,4 млн. руб. Наиболее

часто встречающийся уровень доходов бюджета в данной совокупности составляет

3,7 млн.руб. Коэффициент вариации рассматриваемого признака 44,3%

свидетельствует о том, что данная совокупность средней однородности.

Задание 2.

По

исходным данным:

1.

Установить

наличие и характер связи между доходами

и расходами бюджета, образовав пять групп с равными интервалами по обоим

признакам, методами:

а)

аналитической группировки,

б)

корреляционной таблицы.

Измерить

тесноту корреляционной связи между названными признаками с использованием

коэффициента детерминации и эмпирического корреляционного отношения. Сделать

выводы.

Решение

1. Установим наличие и характер связи

между доходами и расходами бюджета методом аналитической группировки.

Вначале

строим рабочую таблицу.

Интервалы возьмем такие

же как в задании 1.

Таблица 5

Распределение регионов по уровню доходов бюджета

|

№ п/п

|

Группы регионов по уровню

доходов бюджета

|

№ региона

|

Доходы бюджета

|

Расходы бюджета

|

|

|

|

1

|

0,5 - 2,0

|

7

|

0,7

|

2,0

|

|

|

15

|

0,5

|

1,8

|

|

|

16

|

1,2

|

3,1

|

|

|

19

|

0,9

|

1,9

|

|

|

25

|

0,8

|

1,7

|

|

|

Итого

|

5

|

4,1

|

10,5

|

|

|

2

|

2,0 - 3,5

|

4

|

2,1

|

3,2

|

|

|

5

|

2,4

|

4,6

|

|

|

6

|

2,0

|

3,5

|

|

|

11

|

2,5

|

4,6

|

|

|

18

|

2,2

|

3,8

|

|

|

20

|

2,3

|

3,1

|

|

|

Итого

|

6

|

13,5

|

22,8

|

|

|

3

|

3,5 - 5,0

|

1

|

4,2

|

5,4

|

|

|

2

|

3,8

|

5,2

|

|

|

8

|

3,9

|

5,0

|

|

|

10

|

4,2

|

6,0

|

|

|

12

|

3,9

|

4,9

|

|

|

14

|

4,1

|

5,8

|

|

|

17

|

3,6

|

4,5

|

|

|

21

|

3,5

|

4,6

|

|

|

22

|

4,4

|

6,2

|

|

|

23

|

4,8

|

7,2

|

|

|

|

26

|

3,5

|

4,7

|

|

|

|

27

|

4,1

|

6,5

|

|

|

Итого

|

12

|

48,0

|

66,0

|

|

|

4

|

5,0 - 6,5

|

3

|

6,4

|

8,7

|

|

|

28

|

6,3

|

8,6

|

|

|

29

|

5,3

|

6,8

|

|

|

30

|

5,2

|

7,1

|

|

|

Итого

|

4

|

23,2

|

31,2

|

|

|

5

|

6,5 - 8,0

|

9

|

8,0

|

7,4

|

|

|

13

|

7,6

|

8,6

|

|

|

24

|

7,5

|

8,0

|

|

|

Итого

|

3

|

23,1

|

24,0

|

|

|

|

ВСЕГО

|

30

|

111,9

|

154,5

|

|

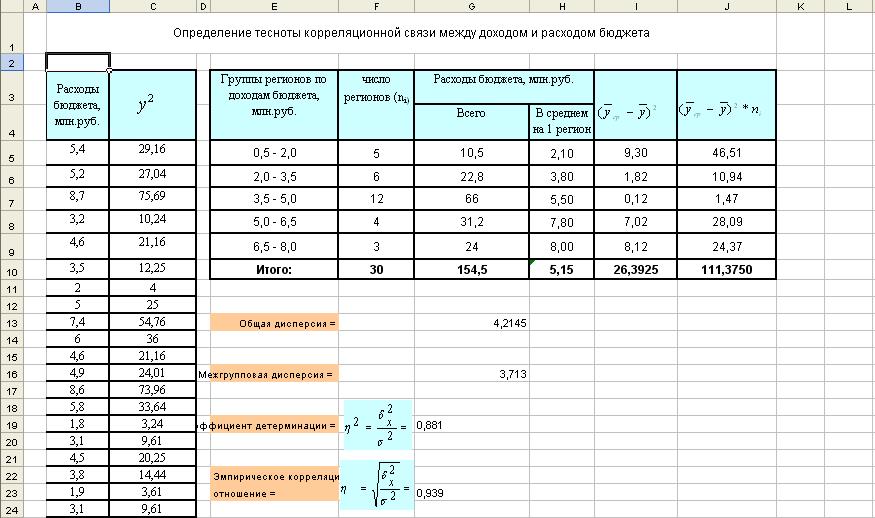

Для установления наличия

и характера связи между доходами и расходами бюджета по данным рабочей таблицы строим итоговую

аналитическую таблицу (таблица 6).

Таблица 6

Зависимость расходов бюджета от

доходов

|

Группы

регионов по уровню доходов бюджета

|

Число

регионов

|

Доходы

бюджета, млн.руб

|

Расходы

бюджета, млн.руб.

|

|

Всего

|

В

среднем на 1 регион

|

Всего

|

В

среднем на 1 регион

|

|

0,5 - 2,0

|

5

|

4,1

|

0,82

|

10,5

|

2,1

|

|

2,0 - 3,5

|

6

|

13,5

|

2,25

|

22,8

|

3,8

|

|

3,5 - 5,0

|

12

|

48,0

|

4,00

|

66

|

5,5

|

|

5,0 - 6,5

|

4

|

23,2

|

5,80

|

31,2

|

7,8

|

|

6,5 - 8,0

|

3

|

23,1

|

7,70

|

24

|

8,0

|

|

Итого:

|

30

|

111,9

|

3,73

|

154,5

|

5,2

|

Данные таблицы 6 показывают, что с

ростом доходов бюджета расходы бюджета увеличиваются. Следовательно, между

рассматриваемыми признаками существует прямая корреляционная зависимость.

2. Построим корреляционную таблицу,

образовав пять групп по факторному и результативному признакам.

Факторный признак –

доходы бюджета.

Величина интервала:

Результативный признак: расходы

бюджета

Величина интервала:

Таблица 7

Распределение

регионов по доходам и расходам бюджета

|

Доход бюджета,

млн.руб.

|

Расход бюджета,

млн.руб.

|

|

1,7 - 3,1

|

3,1 - 4,5

|

4,5 - 5,9

|

5,9 - 7,3

|

7,3 - 8,7

|

Итого:

|

|

0,5 - 2,0

|

4

|

1

|

|

|

|

5

|

|

2,0 - 3,5

|

|

4

|

2

|

|

|

6

|

|

3,5 - 5,0

|

|

|

8

|

4

|

|

12

|

|

5,0 - 6,5

|

|

|

|

2

|

2

|

4

|

|

6,5 - 8,0

|

|

|

|

|

3

|

3

|

|

Итого

|

4

|

5

|

10

|

6

|

5

|

30

|

Как

видно из таблицы 7, распределение числа регионов произошло по диагонали,

проведенной из левого верхнего в правый нижний угол таблицы, т.е. увеличение

признака “доходы бюджета” сопровождалось увеличением признака “расходы бюджета”.

Характер концентрации частот по диагонали корреляционной таблицы

свидетельствует о наличии прямой тесной корреляционной связи между изучаемыми

признаками.

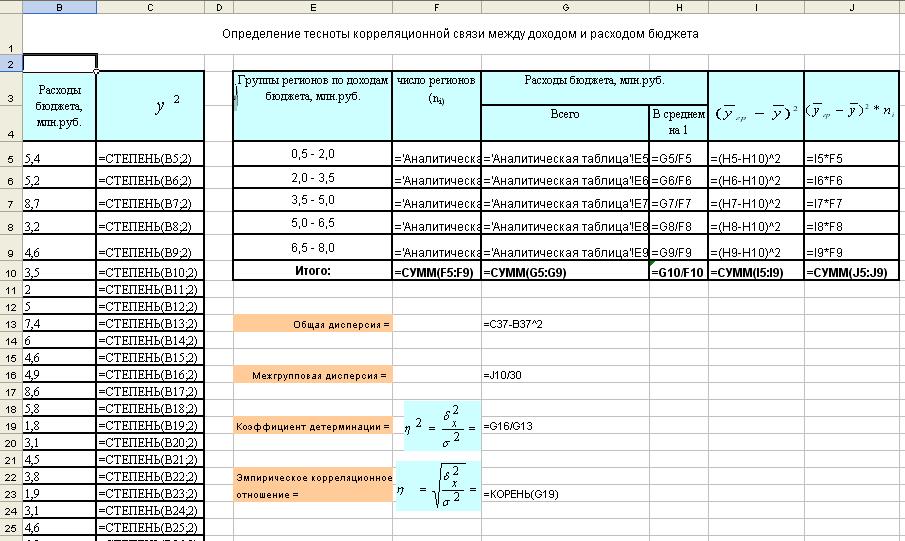

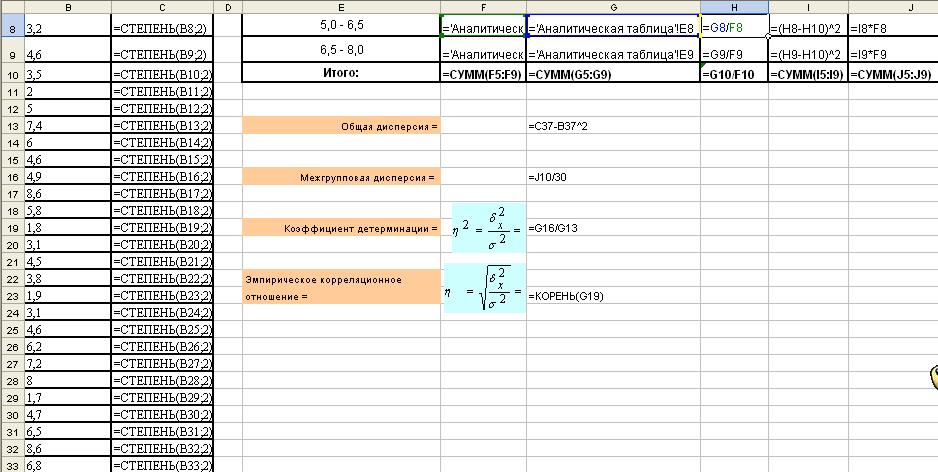

Измерим

тесноту корреляционной связи с помощью коэффициента детерминации и

эмпирического корреляционного отношения.

Таблица

8. Расположение на рабочем листе Excel расчетных формул

Продолжение

таблицы 8

Таблица

9. Результаты расчетов

Коэффициент детерминации показывает,

что расходы бюджета на 88,1% зависит от доходов бюджета. Полученное

эмпирическое корреляционное отношение свидетельствует о существенном влиянии на

дифференциацию расходов бюджета доходов бюджета.

Вывод:

Между доходами и расходами бюджета

существует тесная прямая зависимость.

Задание 3.

По

результатам выполнения задания 1 с вероятностью 0,683 определить:

1.

Ошибку

выборки среднего дохода бюджета и границы, в которых он будет находиться в

генеральной совокупности.

2.

Ошибку

выборки доли регионов со средним доходом бюджета 5 млрд.руб. и более и границы,

в которых будет находиться генеральная доля.

Решение

Результаты задания 1:

1. Найдем среднюю

квадратическую ошибку бесповторной выборки по формуле:

Так как по условию выборка 25%-ная,

то

Тогда предельная ошибка для средней

будет равна:

Так как по условию ошибку

надо гарантировать с вероятностью 0,683, то коэффициент доверия t=1,0.

Тогда

Тогда границы, в которых

будет находиться средний доход бюджета в генеральной совокупности:

;

;

;

;

Таким образом, с надежностью 0,683

средний доход бюджета в генеральной совокупности заключен в границах от 3,673

млрд.руб. до 4,227 млрд.руб.

2. Для определения ошибки

выборки доли регионов со средним доходом бюджета 5 млрд.руб. и более определим

долю таких регионов в общей совокупности выборки:

w = 7/30 = 0,233

Рассчитаем среднюю ошибку

бесповторной выборки для доли:

Предельная ошибка выборки для доли равна:

Δ = 1 · 0,06684 = 0,0668

Определим границы генеральной доли:

0,2333 – 0,0668 ≤ p ≤ 0,2333+ 0,0668

или 0,1665 ≤ p ≤ 0,3001

Таким

образом, с надежностью 0,683 генеральная доля

регионов со средним доходом

бюджета 5 млрд.руб. и более находится в границах от 0,1665 до 0,3001.

Задание 4.

Исполнение

регионального бюлжета в процентах к валовому региональному продукту (ВРП) характеризуется

следующими данными:

Таблица

10

|

Месяц

|

Налоговые

поступления в % к ВРП

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Январь

|

2,5

|

2,6

|

2,4

|

|

Февраль

|

2,6

|

2,7

|

2,3

|

|

Март

|

3

|

2,8

|

2,5

|

|

Апрель

|

2,9

|

2,8

|

2,1

|

|

Май

|

2,8

|

2,7

|

2,3

|

|

Июнь

|

2,7

|

2,8

|

2,2

|

|

Июль

|

2,9

|

2,7

|

2,6

|

|

Август

|

2,8

|

2,7

|

2,6

|

|

Сентябрь

|

2,9

|

2,8

|

2,7

|

|

Октябрь

|

3

|

2,9

|

2,8

|

|

Ноябрь

|

3,1

|

3

|

3

|

|

Декабрь

|

3,2

|

2,9

|

3,3

|

ВРП в

2002 г. составил 26 млрд.руб., а в 2003 и 2004 гг. соответственно 29,1 млрд. и

32,2 млрд.руб.

Для

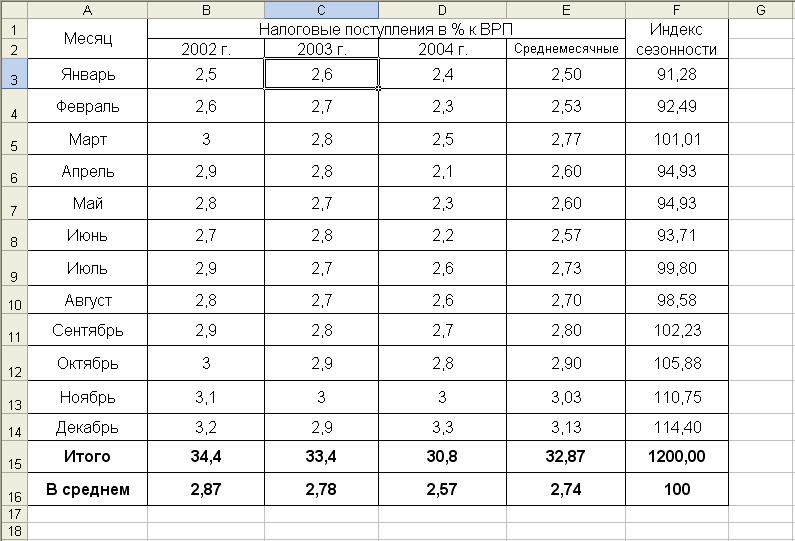

анализа сезонных колебаний налоговых поступлений в регионе:

1.

Определите индексы сезонности методом простой средней.

2.

Постройте график сезонной волны.

3.

Осуществите прогноз валовых поступлений в процентах в ВРП по

месяцам 2005 г. при условии, что доля налоговых поступлений в ВРП региона в

2005 г. составит 70%.

Решение

Согласно

формуле 1 теоретической части данной работы определяем индексы сезонности.

Таблица

11. Расположение на рабочем листе исходных данных и расчетных формул в формате Excel

Таблица

12. Результаты расчета индексов сезонности

Анализ данных таблицы 12 позволяет сделать следующие

выводы:

Ø налоговые поступления характеризуются

мало выраженной сезонностью;

Ø налоговые поступления по

отдельным месяцам года отклоняются от среднемесячных на 0,2 – 14,4%;

Ø наименьшие налоговые

поступления составляют 91,28% в январе, а наибольшие - в декабре (114,4%)

Для наглядного представления сезонной волны индексы сезонности

изобразим графически.

Рис. 3. Сезонная волна налоговых поступлений

(изменение индексов сезонности в течение года)

На

основании формулы 2 теоретической части работы осуществим прогноз налоговых

поступлений на 2005 г., при условии, что доля налоговых поступлений в ВРП

региона в 2005 г. составит 70%.

Результаты

расчетов представлены в таблице 14, а порядок расчетов в таблице 13.

Таблица

13

Порядок

расчета прогнозных значений налоговых поступлений по

месяцам

2005 г.

Таблица

14

Результаты

расчета прогнозных значений налоговых поступлений по

месяцам

2005 г.

|

Месяц

|

Налоговые

поступления в % к ВРП

|

|

|

|

Январь

|

5,32

|

|

|

Февраль

|

5,40

|

|

|

Март

|

5,89

|

|

|

Апрель

|

5,54

|

|

|

Май

|

5,54

|

|

|

Июнь

|

5,47

|

|

|

Июль

|

5,82

|

|

|

Август

|

5,75

|

|

|

Сентябрь

|

5,96

|

|

|

Октябрь

|

6,18

|

|

|

Ноябрь

|

6,46

|

|

|

Декабрь

|

6,67

|

|

3.

АНАЛИТИЧЕСКАЯ ЧАСТЬ

3.1. Постановка задачи

На основе данных о динамике дефицита федерального бюджета необходимо

определить тенденцию рассматриваемого показателя.

Таблица 14

|

Дата

|

1.01

|

1.02

|

1.03

|

1.04

|

1.05

|

1.06

|

1.07

|

1.08

|

1.09

|

|

Дефицит федерального бюджета (в % к общей сумме расходов)

|

19,0

|

18,0

|

16,5

|

19,8

|

17,0

|

12,4

|

11,3

|

15,0

|

16,0

|

Источник: Российская

экономика: прогнозы и тенденции. 2005. №11

3.2. Методика решения задачи

Исходя из внутригодовой фактической динамики показателя в качестве

функции выравнивания выберем уравнение прямой:

Для нахождения параметров уравнения выравнивания решим систему:

Получим:

Определив выровненные

значения функции  можно посчитать

показатель относительной колеблемости уровней ряда около тренда:

можно посчитать

показатель относительной колеблемости уровней ряда около тренда:

Коэффициент

вариации:

3.3. Технология

выполнения компьютерных расчетов

Статистические расчеты

параметров уравнения прямой и коэффициента вариации выполнены с применением

пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем

листе Excel исходных данных и расчетных данных представлены в таблице 15 и 16.

Таблица 15

Исходные данные и расчетные формулы в

формате Excel

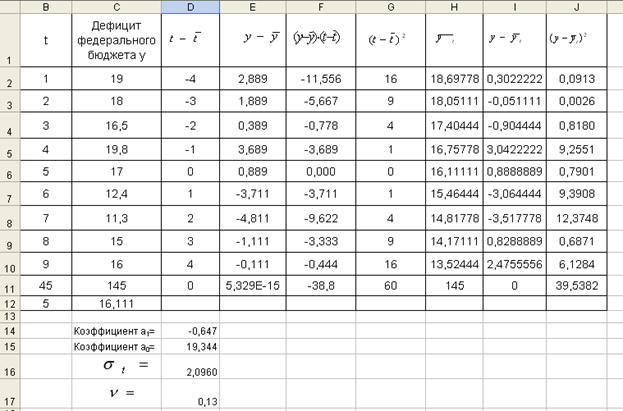

Таблица 16

Результаты расчетов

На рис. 4 представлено

графическое изображение динамики

дефицита федерального бюджета.

3.4. Анализ результатов

статистических расчетов

Результаты проведенных расчетов позволяют сделать следующие

выводы.

Функция выравнивания имеет вид: y = 19,344 – 0,647 · t.

Величина относительной колеблемости уровней ряда около тренда,

значение коэффициента вариации, а также графическое изображение фактической

динамики дефицита государственного бюджета и тренда показывают, что выравнивания

достаточно точно воспроизводит фактические данные. Таким образом, дефицит

государственного бюджета в 2005г. имел тенденцию к понижению.

ЗАКЛЮЧЕНИЕ

Одним из важнейших направлений статистики финансов является

изучение государственных финансов — бюджетов различных уровней.

Государственный бюджет—основной элемент государственных

финансов.

Государственный бюджет позволяет государству сосредоточить

финансовые ресурсы на решающих участках экономической социального развития. Он

является законодательно установленной финансовой базой государства, основным

финансовым планом образования и использования бюджетного фонда.

Анализ статистических показателей государственного бюджета

предполагает изучение динамики доходов и расходов государственного бюджета,

степени исполнения государственного бюджета, закономерностей формирования

доходной части бюджета и расходования бюджетных средств; определение роли и

экономического значения основных источников доходов в общем объеме доходов

бюджета; выявление расходных статей, вызывающих дефицит государственного

бюджета; анализ источников финансирования государственного бюджета и т.д.

Временной анализ показателей государственного бюджета предполагает

построение динамических рядов.

ЛИТЕРАТУРА

1. Воронин В.Ф. Статистика. – М.:

Экономистъ, 2004г.

2. Годин А.М. Статистика: Учебник. –М.:

“Дашков и К”, 2003

3. Гусаров В.М. Статистика: Учеб.

пособие для вузов. – М.: ЮНИТИ –ДАНА. 2003.

4. Ефимова М.Р., Бычкова С.Г. Социальная

статистика: Учебн.пособие / Под ред. М.Р. Ефимовой. –М.: Финансы и статистика,

2003.

5. Курс социально – экономической

статистики: Учебник для вузов/под ред. Проф. М.Г.Назарова. – М.: Финсатинформ,

2003.

6. Практикум по статистике: Учеб.

пособие для вузов./под ред. В.М. Симчеры. – М.: Финстатинформ, 1999.

7. Россия в цифрах. 2003. Краткий

статистический сборник / Госкомстат России. –М., 2003.

8. Российский статистический ежегодник.

2003.: Стат.сб. /Госкомстат России. –М., 2003.

9. Салин В.Н., Шпаковская Е.П.

Социально-экономическая статистика: учебник. – М.: Юристъ, 2001.

10.

Социальное

положение и уровень жизни населения России. 2003: Статистический сборник /

Госкомстат России. –М., 2003.

11.

Статистика:

учебник / под ред. В.С. Мхитаряна. – М.: Экономистъ, 2005.

12.

Статистика:

учебник / под ред. И.И. Елисеевой. – М.: Витрэм, 2002.

13.

Статистика

финансов : Учебник / Под ред. В.Н.Салина. –М.: Финансы и статистика, 2002.

14.

Экономико-статистический

анализ: учеб. пособие для вузов/С.Д.Ильенкова, Н.Д. Ильенкова, С.А.Орехов и

др.; под ред. Проф. С.Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2002.

15.

Экономическая

статистика. / под ред. Ю.Н. Иванова. – М.: ИНФРА – М, 2001.

16.

Российская

экономика: прогнозы и тенденции. №11, 2005.