Содержание

Введение………………………………………………………….………………..…3

1. Статистика национального

богатства………………………………………….5

1.1. Понятие национального богатства в СНС……………………………………5

1.2. Классификация национального богатства…………………………………….8

1.3. Статистика основных фондов……………………………………..………….14

1.3.1. Классификация основных фондов………………………………………….14

1.3.2. Методы оценки основных фондов………………………………………….15

1.3.3. Амортизация основных фондов…………………………………...………..17

1.3.4. Балансы основных фондов…………………………………...……………..18

2. Расчетная часть…………………………………………………………………..23

3. Аналитическая

часть…………………………………………………………….36

Заключение……………………………………………………………...…………..39

Список литературы………………………………………………………...……….41

Введение

Экономические реформы

последнего десятилетия XX в. вызвали глубокий кризис практически во всех сферах

экономики России. Произошел спад производства, возросли цены, усилилась

ориентация на экспорт сырья и импорт потребительских товаров, что привело к

существенным изменениям важнейших макроэкономических пропорций и соотношений.

Такое положение не способствует росту национального богатства страны. В связи с

этим возникает острая необходимость изучения этого важнейшего

макроэкономического показателя страны: его состава, количественных и

качественных характеристик, динамики, структурных изменений, поскольку именно

национальное богатство отражает изменения, произошедшие в воспроизводственном

процессе. Глубокая дифференциация российских регионов по уровню

социально-экономического развития, отрицательная динамика национального

богатства у многих из них свидетельствуют о том, что в настоящее время

исследование национального богатства отдельной территории страны является

весьма необходимым и актуальным. Все сказанное выше подтверждает актуальность

данной темы.

Цель и задачи темы. Цель

заключается в обосновании методологических подходов к определению национального

богатства и его элементов.

Для реализации поставленной цели были определены следующие задачи:

• раскрыть экономическое содержание и природу национального богатства;

• изучить классификацию национального богатства;

• изучить статистику основных фондов;

В теоретической части курсовой работы будут рассмотрены основные понятия национального богатства в СНС, классификация национального богатства,

статистика основных фондов.

В расчетной части будут

решены четыре задачи, а именно: исследование структуры совокупности; выявление

наличия корреляционной связи между признаками, установление направления и

тесноты связи; применение выборочного метода в финансово-экономических задачах;

выявления структуры экономических активов.

В аналитической части будут рассчитаны

показатели динамики на основании данных об основных фондах по отраслям

промышленности. Расчеты проведем с применением пакета прикладных программ

обработки электронных таблиц Microsoft Excel в

среде Windows

1 Статистика национального богатства

1.1 Понятие

национального богатства в СНС

Важным разделом экономической статистики является "Статистика

национального богатства".

В соответствии с международными стандартами под национальным богатством понимается

совокупность накопленных в стране нефинансовых и чистых финансовых активов по

состоянию на определенный момент времени.

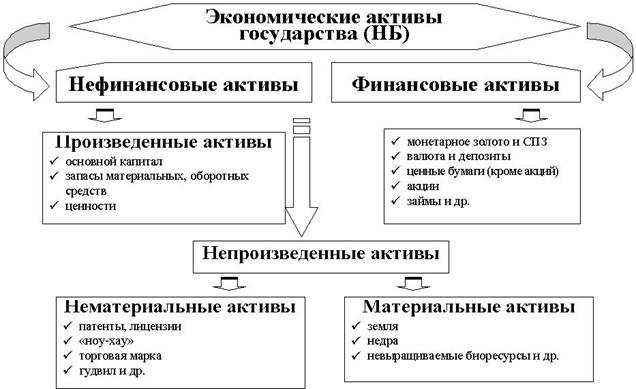

К экономическим

активам относятся объекты, на которые могут быть установлены или

коллективные права собственности, и от владения или использования которых может

быть получена определенная экономическая выгода.

Состав национального богатства и показатели использования важнейшей его

части - основных фондов представлены в схеме:

Под национальным богатством в СНС понимается совокупность на копленных в стране нефинансовых и

чистых финансовых активов по состоянию на определенный момент времени. Чистая

стоимость финансовых активов определяется как разность между стоимостью

финансовых активов и суммой обязательств

хозяйствующих субъектов данной страны

(резидентов). В статистической практике расчеты имущественного положения,

т. е. национального богатства страны, обычно производятся по состоянию на

начало и конец года. Показатели национального богатства — это показатели

запасов, которые в течение года могут не только увеличиваться, но и

уменьшаться.

Показатель национального богатства используется для

характеристики имущественного положения страны в целом. Аналогичные

расчеты, проводимые на уровне отдельных

хозяйственных единиц и секторов экономики, позволяют определить чистую стоимость

их собственного капитала. Термин «экономический актив» используется при этом

для обозначения элементов, входящих в собственный капитал секторов и национальное

богатство страны. К ним относятся экономические объекты, на которые могут быть

установлены индивидуальные или коллективные права собственности и владение или

пользование которыми приносит их собственнику определенные экономические

выгоды. Например, от использования оборудования в производственном процессе

может быть получена прибыль; владение финансовыми активами позволяет получать

доход от собственности и т. п.

Для страны в целом собственный капитал, т. е. ее национальное

богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих

субъектов, находящихся на экономической территории страны (резидентов), и чистых

требований к другим странам. При исчислении национального богатства учитывается

только сальдо зарубежных финансовых активов и обязательств, так как финансовые

активы и обязательства, возникающие между отечественными секторами экономики,

взаимно погашаются.

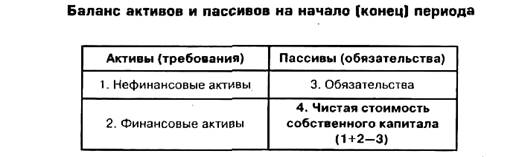

Расчет национального богатства и чистой стоимости

собственного капитала для каждой хозяйственной единицы и секторов экономики

отражается в специальных таблицах — в балансе активов и пассивов (табл. 1),

который составляется по состоянию на начало и конец периода.

Таблица 1

Сравнение

показателей баланса активов и пассивов на начало и конец периода позволяет

выявить изменения стоимости активов и национального богатства за период в

результате экономических операций, а также влияния других факторов

чрезвычайного характера (стихийные бедствия, пожары и т. д.).

Изменение стоимости активов и обязательств в результате

экономических операций отражается в СНС в счете операций с капиталом и в

финансовом счете. Для отражения увеличения или уменьшения стоимости

собственного капитала вследствие причин экстраординарного характера

используется счет других изменений объема активов и пассивов. Счет переоценки

позволяет определить сумму изменения стоимости активов в результате инфляции.

Таким образом, баланс активов и пассивов неразрывно связан со всеми счетами

накопления.

На основе статистической информации, отражаемой в балансе

активов и пассивов по секторам экономики, можно определить распределение

богатства, инвестиционную активность отдельных секторов, уровень ликвидности их

финансовых активов и т. д.

В соответствии с определением, принятым в отечественной

статистике, в состав национального богатства должна включаться совокупность

ресурсов страны (экономических активов), являющихся необходимым условием

осуществления процесса производства товаров, оказания услуг и обеспечения жизни

людей. Основным признаком входящих в него объектов является возможность

получения экономической выгоды их собственниками.

1.2 Классификация национального богатства

Все активы, включаемые в состав национального богатства, в

соответствии с рекомендациями Статистической комиссии ООН подразделяются на

две основные группы: нефинансовые и финансовые активы (табл. 2).

Нефинансовые активы — это объекты, находящиеся во владении

институциональных единиц и приносящие им реальные либо потенциальные

экономические выгоды в течение определенного периода в результате их

использования или хранения. В зависимости от способа создания такие активы

подразделяются на две группы: произведенные и не произведенные. Произведенные нефинансовые активы создаются

в результате производственных процессов и включают три основных

элемента: основные фонды (основной капитал), запасы материальных оборотных

средств и ценности.

Основные фонды (основной капитал) представляют собой

произведенные активы, неоднократно или постоянно используемые для производства

товаров и оказания рыночных и нерыночных услуг и функционирующие в течение

длительного времени (не менее одного года). При этом в составе данной группы не

учитываются мелкий инструмент и инвентарь, некоторые виды военного снаряжения и

т. п.

Таблица 2

Материальный основной капитал состоит из зданий (включая жилища),

сооружений, машин и оборудования, а также выращиваемых активов. Указанный

элемент национального богатства не включает машины и оборудование,

приобретенные домашними хозяйствами для конечного потребления (например,

автомобили, холодильники, телевизоры и т. д.). Они учитываются в справочной статье

«Потребительские товары длительного пользования».

Выращиваемые активы — один из главных элементов материального

основного капитала в сельском хозяйстве, который включает стоимость племенного,

молочного, тяглового и другого скота, плодовых садов, виноградников и других

многолетних насаждений, дающих неоднократные урожаи.

Следует заметить, что основные фонды входят не только в

состав произведенных материальных активов, но и образуют группу произведенных нематериальных активов,

которая состоит из расходов на разведку полезных ископаемых и стоимости

объектов, созданных трудом человека и представленных в виде информации,

нанесенной на какие-либо носители. К объектам такого рода относятся программное

обеспечение ЭВМ, причем как купленное, так и разработанное для собственного

потребления; оригинальные произведения развлекательного жанра, литературы и

искусства.

Вторым элементом, входящим в состав произведенных

нефинансовых активов, являются запасы

материальных оборотных средств, т. е. товары, созданные в текущем или

более раннем периоде и предназначенные для продажи или использования в

производстве в более поздний период (производственные запасы, незавершенное

производство, готовая продукция, товары, приобретенные для перепродажи). К ним

также относятся материальные резервы, т. е. запасы стратегических материалов,

зерна и других товаров, имеющих особое значение для страны.

В состав производственных запасов включаются сырье,

материалы, топливо, инструменты, семена, корма и другие товары, которые их владельцы

приобретают и хранят с целью использования в качестве элементов промежуточного

потребления на своем предприятии, т. е. товары, не предназначенные для

перепродажи. Характерной особенностью производственных запасов является то, что

они, как правило, потребляются в течение одного производственного цикла и их

стоимость полностью входит в стоимость произведенных из них либо с их участием

товаров и услуг.

Незавершенное производство — это товары и услуги,

производство которых начато, но еще полностью не закончено и будет продолжено

тем же производителем в последующем периоде.

Готовая продукция — это товары, полностью изготовленные и

предназначенные для продажи или отправки другим хозяйственным единицам.

В состав произведенных материальных активов включаются ценности, т. е. дорогостоящие

предметы длительного пользования, которые приобретаются и хранятся в качестве

запасов стоимости и, как правило, не используются в процессе производства или

для потребления. Приобретая данный элемент национального богатства, их

владельцы рассчитывают на то, что реальная стоимость таких товаров повысится

либо по крайней мере не изменится. К ценностям относятся: драгоценные металлы и

камни, которые хранятся домашними хозяйствами и предприятиями, но не в

качестве производственных запасов; антикварные и ювелирные изделия, имеющие

значительную стоимость; уникальные произведения искусства, коллекции.

Нефинансовые не произведенные

активы не являются

результатом производственного процесса. Они подразделяются на две группы;

материальные и нематериальные.

Материальные не произведенные активы — это земля, богатства

недр, не выращиваемые биологические и водные ресурсы. Характерной особенностью

природных ресурсов, включаемых в состав данной группы, является то, что право

владения ими может быть установлено и передано от одного субъекта другому. Если

же такое право не может быть установлено, то соответствующий элемент в состав

национального богатства не включается, например моря или воздух. При

стоимостной оценке данного элемента богатства должны учитываться расходы,

связанные с передачей права владения этими активами, и затраты по их

улучшению.

В отечественной статистике природные ресурсы, вовлеченные в

экономический оборот, включаются в состав национального богатства, однако

ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в

натуральном выражении. Затраты, направленные на улучшение земель, а также

расходы, обусловленные передачей права собственности на землю, включаются в

стоимость земли.

Богатства недр — это разведанные запасы полезных ископаемых,

пригодные для эксплуатации в современных условиях, т. е. эксплуатация которых

технически возможна и экономически целесообразна.

В состав невыращиваемых биологических ресурсов, которые также

следует учитывать в качестве элемента национального богатства, включаются

продуктивные растения и животные, естественный рост и возобновление которых

прямо не контролируются институциональными единицами, но которые могут

использоваться для экономических целей (например, леса, рыба, обитающая в

естественных водоемах и специально не разводимая, и т. д.). Не выращиваемые

биологические ресурсы относятся к национальному богатству лишь в той части, на

которую установлены права владения.

В соответствии с методологией, рекомендуемой Статистической

комиссией ООН, поверхностные воды должны учитываться в составе земельных

ресурсов, а к водным ресурсам относятся только запасы подземных вод.

Нематериальные не произведенные активы создаются вне процесса производства,

и право владения ими устанавливается путем соответствующих юридических или

учетных действий. В их число входят документы, дающие право их владельцу

заниматься определенным видом деятельности и запрещающие данную деятельность

для других институциональных единиц, за исключением случаев, когда от

владельца получено соответствующее разрешение. Указанная группа активов

включает патенты, авторское право, договоры об аренде и другие передаваемые

договоры, купленный «гудвилл» и т. п. Стоимость «гудвилла» определяется исходя

из того, что дает долгосрочную выгоду предприятию, и отдельно как актив не

идентифицируется (репутация фирмы, ее название, деловые связи, используемые

торговые марки и т. д.).

Финансовые активы — это активы, характерная особенность

которых заключается в том, что большинству из них противостоят финансовые

обязательства со стороны другой институциональной единицы. Исключение

составляют монетарное золото и специальные права заимствования (СПЗ).

Финансовые обязательства возникают в том случае, когда одна институциональная

единица предоставляет финансовые ресурсы другой. В этом случае средства

кредитора — это его финансовый актив, так как он получает от должника платежи

за пользование предоставляемыми ресурсами. Для должника полученные им

финансовые средства — это обязательства. Состав финансовых активов приведен в

табл.2.

Монетарное золото — это золото, принадлежащее руководящим кредитно-денежным

учреждениям страны и хранимое в качестве финансового актива. Все остальное

золото, которым располагают другие предприятия, учреждения и физические лица,

рассматривается в СНС как товар, запасы материальных оборотных средств или

ценности.

Специальные права заимствования создаются Международным валютным

фондом в качестве международного финансового актива и распределяются между его

членами с целью пополнения резервов данной страны.

Наличные деньги как финансовый актив включают все банкноты и

монеты, находящиеся в обращении, независимо от того, являются они денежными

единицами данной страны или других государств. При этом из состава актива

исключаются монеты, которые не находятся в обращении, например, юбилейные или

хранимые в качестве коллекционных.

Депозиты наряду с наличными деньгами могут использоваться в

качестве средства платежа. Таким образом, они включаются в состав денежной

массы, определяемой в широком смысле (денежного агрегата М2). Депозиты можно

использовать для производства платежей путем получения наличных денег со счета

в пределах средств, находящихся на вкладе, или посредством чеков.

Ценные бумаги (кроме акций), как правило, продаются и

покупаются на финансовых рынках и дают право их владельцам получать определенные

денежные доходы. К активам, включаемым в данную группу, относятся облигации,

векселя, долговые обязательства и т. п.

Ссуды также входят в группу финансовых активов. При этом

отношения между должником и кредитором могут удостоверяться соответствующими

документами, однако наличие такой ценной бумаги не является обязательным.

Акции и другие виды участия в капитале представлены в форме

документов и записей, подтверждающих право владельца на получение дивиденда, а

также части стоимости корпорированного предприятия при его ликвидации,

остающейся после удовлетворения требований всех кредиторов.

Технические страховые резервы являются активами для

держателей страховых полисов и обязательствами для страховых компаний (по страхованию

жизни или другому виду страхования), а также для пенсионных фондов.

Другие счета дебиторов или кредиторов — это финансовые активы

в виде торговых кредитов, авансов и других источников для получения необходимых

финансовых ресурсов.

Прямые иностранные инвестиции выделяются по каждому сектору

экономики справочно, поскольку соответствующие им финансовые активы или

обязательства учитываются в составе указанных выше групп (акции, займы и т.

д.), однако определение общей суммы таких инвестиций необходимо для увязки

баланса активов и пассивов с другими счетами СНС, а также с платежным балансом.

1.3 Статистика основных фондов

Как было отмечено выше, одним из важнейших компонентов национального

богатства являются основные фонды. Основными

фондами называются произведенные активы, созданные в процессе

производства, которые длительное время неоднократно или постоянно в неизменной

натурально-вещественной форме используются для производства товаров, оказания

рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

В состав основных фондов включаются также нематериальные

произведенные активы. К ним относятся, например, оригинальные художественные

и литературные произведения, программное обеспечение компьютеров, затраты на

геологоразведочные работы и др.

1.3.1

Классификация основных фондов

В настоящее время в статистике России действует следующая типовая

классификация основных фондов:

1. Здания (кроме жилья).

2. Сооружения.

3. Жилища.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструмент, производственный и хозяйственный инвентарь.

7. Рабочий и продуктивный скот.

8. Многолетние насаждения.

9: Прочие основные фонды.

Натурально-вещественная классификация основных фондов

позволяет проанализировать изменение их структуры, определить долю активной и

пассивной части основных фондов. Отнесение того или иного вида основных фондов

к активной или пассивной части зависит от специфики отраслевой деятельности.

Обычно в пассивную часть основных фондов включаются здания и сооружения.

Нематериальные основные фонды (нематериальные произведенные

активы) подразделяются на следующие группы:

расходы на разведку полезных ископаемых;

компьютерное программное обеспечение и базы данных;

оригинальные произведения развлекательного жанра, литературы

и искусства;

наукоемкие промышленные технологии, прочие нематериальные основные

фонды, являющиеся объектами интеллектуальной собственности, использование

которых ограничено установленными на них правами владения.

Источниками данных об основных фондах являются регулярная статистическая

отчетность о наличии и движении основных фондов, единовременная статистическая

отчетность по данным переоценки основных фондов (для предприятий и организаций,

не отчитывающихся регулярно по текущим формам отчетности об основных фондах),

данные регистра предприятий и данные выборочных обследований.

1.3.2

Методы оценки основных фондов

Для определения общего объема основных фондов, их

вещественной и отраслевой структуры, а также для исчисления износа

(амортизации) основных фондов, анализа их воспроизводства применяется

стоимостная (денежная) оценка. При этом каждый элемент основных фондов имеет

несколько оценок: полную первоначальную стоимость, полную восстановительную

стоимость, первоначальную стоимость за вычетом износа и восстановительную

стоимость за вычетом износа.

Полная первоначальная стоимость

основных фондов — это их

фактическая стоимость на момент ввода в эксплуатацию, которая включает весь

объем затрат на сооружение или приобретение основных фондов, а также расходы на

транспортировку и монтаж. К ней относятся все затраты, вызванные расширением

или реконструкцией основных фондов. Полная первоначальная стоимость является

базой для расчета амортизационных отчислений.

По полной первоначальной стоимости основные фонды поступают

на баланс предприятия и ее величина остается неизменной в течение срока их

функционирования.

Полная восстановительная стоимость

определяется как

стоимость воспроизводства основных фондов в новом виде в современных условиях.

Различия между первоначальной и восстановительной стоимостью основных фондов

зависят от изменения цен на их отдельные элементы. При этом восстановительная

стоимость может быть как больше, так и меньше первоначальной стоимости, что

зависит от направления изменения цен на материалы, стоимости производства

строительных и монтажных работ, транспортных тарифов, уровня

производительности труда и т. д.

Первоначальная стоимость за

вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной

стоимостью и стоимостью износа, которая уже перенесена на продукцию в ходе

функционирования основных фондов, плюс стоимость частичного восстановления

основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная стоимость за

вычетом износа определяется

путем умножения полной восстановительной стоимости, полученной в результате

переоценки основных фондов, на коэффициент их износа.

Балансовая, стоимость основных

фондов — стоимость

основных фондов, по которой они учтены в балансе предприятия. Основные фонды,

которыми располагали предприятия и организации до момента последней

переоценки, учитываются по полной восстановительной стоимости, а та часть

основных фондов, которая введена в действие после переоценки, учитывается по

полной первоначальной стоимости.

1.3.3

Амортизация основных фондов

Основные производственные фонды в процессе функционирования

изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация — это денежное выражение

стоимости износа основных фондов, перенесенной на продукцию. Она включается в

себестоимость продукции, поскольку выступает как затраты основных фондов на

производство продукции.

Начисление

амортизации производится по основным фондам только в течение их нормативного

срока службы. В том случае, если основные фонды переводятся в установленном

порядке на консервацию или проводится их реконструкция и техническое

перевооружение, то в течение этого периода амортизационные отчисления на эти

фонды не производятся и на этот же период продлевается срок службы основных

фондов. На ряд видов и групп основных фондов амортизационные отчисления не

производятся (библиотечные фонды, жилищный фонд, основные фонды городского

благоустройства, фонды бюджетных организаций и др.).

В настоящее время существует несколько методов начисления

амортизации: линейный метод; метод ускоренной амортизации; метод начисления

амортизации по понижающим коэффициентам.

При линейном методе в течение всего нормативного срока

эксплуатации амортизация начисляется равными частями от балансовой стоимости

по установленным нормам.

При методе ускоренной амортизации амортизация начисляется по

удвоенным нормам, применяемым ежегодно к остаточной стоимости' основных

фондов.

Метод ускоренной амортизации применяется только к активной

части основных фондов (по перечню высокотехнологичных отраслей и эффективных

видов машин и оборудования, который устанавливается федеральными органами

исполнительной власти). Его применение позволяет аккумулировать финансовые

ресурсы для более быстрого обновления основных фондов. При этом

амортизационные отчисления, начисленные по ускоренному методу, используются

строго по целевому назначению.

Метод начисления амортизации по понижающим коэффициентам

целесообразно применять в тех случаях, когда в результате переоценки основных

фондов финансово-экономические показатели работы предприятия существенно

ухудшились.

Предельный Понижающий коэффициент амортизации равен 0,5. Решение

о применении понижающих коэффициентов амортизации и размере понижающего

коэффициента принимается руководством предприятия.

1.3.4

Балансы основных фондов

Балансы основных фондов показывают их динамику за год. Они строятся

по балансовой стоимости основных фондов и по их остаточной стоимости.

Источниками

информации для составления данного баланса служат бухгалтерская и

статистическая отчетность предприятий и организаций, данные выборочных

обследований (в части основных фондов, принадлежащих физическим лицам).

Источниками поступления основных фондов являются ввод в действие

новых основных фондов, покупка основных фондов у юридических и физических лиц,

безвозмездное получение основных фондов от других юридических и физических лиц,

аренда основных фондов.

Основные

фонды выбывают у предприятий и организаций последующим причинам: ликвидация

из-за ветхости и износа, продажа основных фондов другим юридическим и

физическим лицам, безвозмездная передача, а также передача основных фондов в

долговременную аренду.

Основные фонды могут быть переоценены в постоянные цены балансовым или индексным методом.

При балансовом методе

данные о наличии основных фондов на базисную дату по восстановительной

стоимости уменьшаются на величину фондов выбывших (от ветхости и износа и по другим

причинам) до отчетного года и увеличиваются на величину поступивших за этот

период основных фондов (по всем источникам поступлений). При этом как

поступившие, так и выбывшие основные фонды пересчитываются в цены базисного периода

по соответствующим индексам цен.

При индексном методе

пересчета фондов в постоянные цены определяются сводные индексы изменения цен

и тарифов за период от базисного года к отчетному, по которым пересчитываются

основные фонды отчетного года.

Для характеристики использования основных фондов

рассчитывается показатель фондоотдачи,

который представляет собой отношение стоимости произведенной продукции

за период к средней величине стоимости основных фондов за этот же период. На

уровне предприятий и отраслей в качестве показателя продукции используется

выпуск или валовая добавленная стоимость, на уровне экономики в целом —

стоимость валового внутреннего продукта.

На основе данных балансов как по балансовой

стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд

показателей, которые характеризуют состояние и воспроизводство основных

фондов.

Коэффициенты

обновления и выбытия основных фондов показывают относительную характеристику вновь

введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент обновления основных фондов равен:

где Bt+Δ

— стоимость

вновь введенных основных фондов в t-м году;

В1+1— стоимость основных фондов

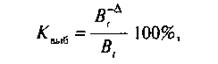

на конец t-гo года. Коэффициент выбытия

основных фондов равен:

где B-Δt— стоимость выбывших в течение

t-гo года основных фондов; Bt — стоимость основных фондов на начало t-гo года.

Все основные фонды для расчета коэффициентов

обновления и выбытия берутся по балансовой стоимости.

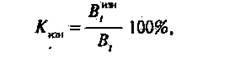

Для определения степени износа и годности

основных фондов рассчитываются коэффициенты

износа и годности. Эти коэффициенты можно определить по состоянию как на

начало, так и на конец года.

Коэффициент износа на начало года равен:

где Визнt — стоимость износа основных

фондов на начало t-ro года.

Стоимость износа Визнt показывается в пассиве баланса

предприятия.

Коэффициент годности характеризует отношение

стоимости за вычетом износа к балансовой стоимости основных фондов за один и

тот же ;период. Он определяется по формуле:

Для анализа динамики воспроизводства основных

фондов используется коэффициент

интенсивности обновления основных фондов, который равен:

Как выбывшие из-за ветхости и износа основные

фонды, так и вновь введенные фонды берутся по балансовой стоимости. При

увеличении этого коэффициента уменьшается интенсивность замены основных

фондов.

В настоящее время среднегодовая величина основных

фондов определяется по формуле средней хронологической из данных о балансовой

стоимости на начало каждого месяца:

где В'Я,

В'Ф, В'Д— балансовая стоимость основных фондов соответственно

на 1 января, 1 февраля и 1 декабря отчетного года;

Bt+1Я —

балансовая

стоимость на 1 января года, следующего за отчетным, по данным переоценки

отчетного года.

Для характеристики использования основных фондов

рассчитывается показатель фондоотдачи,

который представляет собой отношение стоимости произведенной продукции

за период к средней величине стоимости основных фондов за этот же период. На

уровне предприятий и отраслей в качестве показателя продукции используется

выпуск или валовая добавленная стоимость, на уровне экономики в целом —

стоимость валового внутреннего продукта.

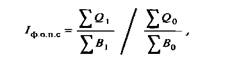

Для анализа динамики фондоотдачи используется

формула индекса переменного состава:

где Q1 и Q0 — стоимость продукции

соответственно в отчетном и базисном периоде в постоянных ценах;

B1 и В0 — средняя за период балансовая

стоимость основных фондов соответственно в отчетном и базисном периоде.

Для анализа использования основных фондов применяется также

показатель, обратный фондоотдаче, — фондоемкость,

который рассчитывается как отношение средней величины основных фондов

за период к объему продукции, произведенной за этот же период. Этот показатель

используется при построении межотраслевого баланса основных фондов и

эконометрических моделей.

В статистическом анализе широко применяется показатель фондовооруженности, который

определяется путем деления среднегодовой величины основных производственных

фондов на среднесписочную численность производственного персонала за год.

Предприятия, как правило, работают больше, чем в одну смену,

поэтому среднегодовую величину фондов следовало бы делить не на общую

численность работников, а на среднесписочное число работников, занятых в

наибольшую смену, потому что работники каждой смены используют одни и те же

основные фонды. Но поскольку среднегодовое число работников, занятых в

наибольшую смену, не рассчитывается, в статистической практике

фондовооруженность труда определяется исходя из среднесписочной численности

производственного персонала за год.

Фондовооруженность является устойчивым показателем при полной

занятости рабочих мест или одинаковом проценте занятых рабочих мест. В условиях

изменения экономической конъюнктуры уровень занятости рабочих мест весьма

существенно изменяется, поэтому для анализа фондовооруженности целесообразно

рассчитывать также показатель фондовооруженности одного рабочего места, который

определяется как отношение среднегодовой величины основных производственных

фондов к среднегодовому числу рабочих мест на предприятии.

2. Расчетная часть

Задание1

Имеются следующие выборочные данные по предприятиям одной из отраслей

промышленности в отчетном году (выборка 20%-ная механическая), млн. руб.:

Исходные данные:

|

№ п/п

|

Среднегодовая стоимость основных производственных

фондов

|

Выпуск продукции

|

|

1

|

34,714

|

36,450

|

|

2

|

24,375

|

23,400

|

|

3

|

41,554

|

46,540

|

|

4

|

50,212

|

59,752

|

|

5

|

38,347

|

41,415

|

|

6

|

27,408

|

26,860

|

|

7

|

60,923

|

79,200

|

|

8

|

47,172

|

54,720

|

|

9

|

37,957

|

40,424

|

|

10

|

30,210

|

30,210

|

|

11

|

38,562

|

42,418

|

|

12

|

52,500

|

64,575

|

|

13

|

45,674

|

51,612

|

|

14

|

34,388

|

35,420

|

|

15

|

16,000

|

14,400

|

|

16

|

34,845

|

36,936

|

|

17

|

46,428

|

53,392

|

|

18

|

38,318

|

41,000

|

|

19

|

47,590

|

55,680

|

|

20

|

19,362

|

18,200

|

|

21

|

31,176

|

31,800

|

|

22

|

36,985

|

39,204

|

|

23

|

48,414

|

57,128

|

|

24

|

28,727

|

28,440

|

|

25

|

39,404

|

43,344

|

|

26

|

55,250

|

70,720

|

|

27

|

38,378

|

41,832

|

|

28

|

55,476

|

69,345

|

|

29

|

34,522

|

35,903

|

|

30

|

44,839

|

50,220

|

1. Постройте статистический ряд

распределения организаций по признаку среднегодовая стоимость основных

производственных фондов, образовав 5 групп с равными интервалами.

I= =

= млн.руб.

млн.руб.

где X max – наибольшее значение признака, X min – наименьшее.

По условию задания 1 n=5.

I=16 – 24,9846

II=24,9846 –

33,9692

III=33,9692 –

42,9538

IV=42,9538 –

51,9384

V=51,9384 –

60,923

|

Таблица 3. Распределение

п/п по среднегодовой стоимости ОПФ

|

|

№ группы

|

Группа п/п

|

№ п/п

|

среднегодовая стоимость

ОПФ (х)

|

Выпуск продукции (у)

|

|

1

|

16-24,9846

|

15

|

16

|

14,4

|

|

20

|

19,362

|

18,2

|

|

2

|

24,375

|

23,4

|

|

ИТОГО

|

3

|

59,737

|

56

|

|

2

|

24,9846-33,9692

|

6

|

27,408

|

26,86

|

|

24

|

28,727

|

28,44

|

|

10

|

30,21

|

30,21

|

|

21

|

31,176

|

31,8

|

|

ИТОГО

|

4

|

117,521

|

117,31

|

|

3

|

33,9692-42,9538

|

14

|

34,388

|

35,42

|

|

29

|

34,522

|

35,903

|

|

1

|

34,714

|

36,45

|

|

16

|

34,845

|

36,936

|

|

22

|

36,985

|

39,204

|

|

9

|

37,957

|

40,424

|

|

18

|

38,318

|

41

|

|

5

|

38,347

|

41,415

|

|

27

|

38,378

|

41,832

|

|

11

|

38,562

|

42,418

|

|

25

|

39,404

|

43,344

|

|

3

|

41,554

|

46,54

|

|

ИТОГО

|

12

|

447,974

|

480,886

|

|

4

|

42,9538-51,9384

|

30

|

44,839

|

50,22

|

|

13

|

45,674

|

51,512

|

|

17

|

46,428

|

53,392

|

|

8

|

47,172

|

54,72

|

|

19

|

47,59

|

55,68

|

|

23

|

48,414

|

57,128

|

|

4

|

50,212

|

59,752

|

|

ИТОГО

|

7

|

330,329

|

382,404

|

|

5

|

51,9384-60,923

|

12

|

52,5

|

64,575

|

|

26

|

55,25

|

70,72

|

|

28

|

55,476

|

69,345

|

|

7

|

60,923

|

79,2

|

|

ИТОГО

|

4

|

224,15

|

283,84

|

|

ВСЕГО

|

30

|

1179,71

|

1320,44

|

2. Постройте графики

полученного ряда распределения. Графически определите значения моды и медианы.

На основании таблицы 3

построим таблицу 4. На основании таблицы 4 построим график полученного ряда

распределения. Графически определим моду и медиану.

|

Таблица 4. Распределение

предприятий по среднегодовой стоимости ОПФ

|

|

№ групп

|

группы п/п по

среднегодовой ОПФ

|

Число п/п

|

накопленная частота

|

|

в абсолютном выражении

|

в относительных единицах

|

|

1

|

16-24,9846

|

3

|

10,00

|

3

|

|

2

|

24,9846-33,9692

|

4

|

13,33

|

7

|

|

3

|

33,9692-42,9538

|

12

|

40,00

|

19

|

|

4

|

42,9538-51,9384

|

7

|

23,33

|

26

|

|

5

|

51,9384-60,923

|

4

|

13,33

|

30

|

|

итого

|

30

|

100

|

-

|

Мода -

значение случайной величины, встречающееся с наибольшей вероятностью.

где, ХМо - нижняя граница модального

интервала,

IMo - модальный

интервал,

- частоты в модальном, предыдущем и следующем за модальным

интервалах соответственно.

- частоты в модальном, предыдущем и следующем за модальным

интервалах соответственно.

млн.руб.

млн.руб.

Медиана - это вариант, который находится в середине

вариационного ряда. Медиана делит ряд на две равные по числу единиц части - со

значением признака меньше медианы и со значением признака больше медианы.

где Хме - нижняя граница медианного интервала,

IMe - медианный интервал,

1/2 ∑f- половина от общего числа наблюдений,

Sме-1 -

сумма наблюдений, накопленная

до начала медианного интервала,

fMe - число

наблюдений в медианном интервале.

млн.руб.

млн.руб.

3. Рассчитайте характеристики интервального ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации.

3. Рассчитайте характеристики интервального ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации.

|

Таблица 5.

|

|

№ группы

|

группы п/п по среднегодовой ОПФ

|

f

|

xۭ

|

xۭ•f

|

xۭ-x¯

|

(xۭ-x)²

|

(xۭ-x)²•f

|

|

1

|

16-24,9846

|

3

|

20,49

|

61,48

|

-19,47

|

378,95

|

1136,85

|

|

2

|

24,9846-33,9692

|

4

|

29,48

|

117,91

|

-10,48

|

109,87

|

439,49

|

|

3

|

33,9692-42,9538

|

12

|

38,46

|

461,54

|

-1,50

|

2,24

|

26,91

|

|

4

|

42,9538-51,9384

|

7

|

47,45

|

332,12

|

7,49

|

56,06

|

392,40

|

|

5

|

51,9384-60,923

|

4

|

56,43

|

225,72

|

16,47

|

271,32

|

1085,28

|

|

|

|

30

|

-

|

1198,77

|

|

|

3080,93

|

По сгруппированным данным произведем

расчеты: на основании таблицы 5:

1)средняя

арифметическая:  млн.руб.

млн.руб.

2)среднее квадратическое

отклонение:  млн.руб.

млн.руб.

млн.руб.

млн.руб.

3)коэффициент

вариации:  или 25,4%

или 25,4%

Вывод: средняя

арифметическая среднегодовой стоимости ОПФ по сгруппированным данным составляет

39,959 млн.руб., а по исходным данным

39,324 млн.руб.. Среднее

квадратическое отклонение составило 10,134, следовательно в изучаемой

совокупности отклонение от среднего значения = 10,134. Коэффициент вариации = 25,4% показывает, что совокупность

однородна, а найденная средняя типичная.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с

аналогичным показателем, рассчитанным в п. 3 для интервального ряда

распределения. Объясните причину их расхождения.

На основании таблицы 2:

10,134. Коэффициент вариации = 25,4% показывает, что совокупность

однородна, а найденная средняя типичная.

4. Вычислите среднюю арифметическую по исходным данным, сравните ее с

аналогичным показателем, рассчитанным в п. 3 для интервального ряда

распределения. Объясните причину их расхождения.

На основании таблицы 2:

1)  млн.руб.

млн.руб.

2)  или 25,8%

или 25,8%

Вывод: средняя

арифметическая по исходным данным меньше, чем по сгруппированным данным.

Задание2

1. Установите наличие и

характер связи между признаками среднегодовая стоимость основных

производственных фондов и выпуск продукции, образовав заданное число групп с

равными интервалами по обоим признакам, методами:

а) аналитической группировки,

|

Таблица 6. Аналитическая таблица.

|

|

№ группы

|

Группы п/п по среднегодовой ОПФ

|

Число п/п

|

Средне годовая стоимость ОПФ

|

Выпуск продукции

|

|

Всего

|

Среднем на 1 п/п

|

Всего

|

Среднем на 1 п/п

|

|

1

|

16-24,9846

|

3

|

59,737

|

19,91

|

56

|

18,67

|

|

2

|

24,9846-33,9692

|

4

|

117,521

|

29,38

|

117,31

|

29,33

|

|

3

|

33,9692-42,9538

|

12

|

447,974

|

37,33

|

480,886

|

40,07

|

|

4

|

42,9538-51,9384

|

7

|

330,329

|

47,19

|

382,404

|

54,63

|

|

5

|

51,9384-60,923

|

4

|

224,15

|

56,04

|

283,84

|

70,96

|

|

Итого

|

30

|

1 179,71

|

|

1320,44

|

|

Вывод: Данные

аналитической таблицы показывают, что с ростом среднегодовой стоимости ОПФ

выпуск продукции увеличивается, следовательно между изучаемыми признаками

существует прямая корреляционная связь.

б) корреляционной

таблицы.

|

Таблица 7. Корреляционная таблица.

|

|

групп х/у

|

1

|

2

|

3

|

4

|

5

|

Итого

|

|

14,4-27,36

|

27,36-40,32

|

40,32-53,28

|

53,28-66,24

|

66,24-79,2

|

|

1

|

16-24,9846

|

3

|

|

|

|

|

3

|

|

2

|

24,9846-33,9692

|

1

|

3

|

|

|

|

4

|

|

3

|

33,9692-42,9538

|

|

6

|

6

|

|

|

12

|

|

4

|

42,9538-51,9384

|

|

|

2

|

5

|

|

7

|

|

5

|

51,9384-60,923

|

|

|

|

1

|

3

|

4

|

|

Итого

|

4

|

9

|

8

|

6

|

3

|

30

|

Вывод: Из корреляционной

таблицы видно, что распределение числа предприятий произошло вдоль диагонали

проведенной из левого верхнего угла в правый нижний угол таблицы, т.е.

увеличение признака среднегодовой стоимости ОПФ сопровождалось увеличением

признака выпуска продукции. Характер распределения частей по диагонали

свидетельствует о наличии прямой тесной корреляционной связи между признаками.

2. Измерить тесноту

корреляционной связи между названными признаками с использованием коэффициента

детерминации и эмпирического корреляционного отношения.

|

Таблица 8.

|

|

|

|

|

|

№ группы

|

Группа п/п среднегодового ОПФ

|

№ п/п

|

среднегодовая стоимость ОПФ (х)

|

Выпуск продукции (у)

|

x²

|

y²

|

xy

|

|

1

|

16-24,9846

|

15

|

16

|

14,4

|

256,00

|

207,36

|

230,40

|

|

20

|

19,362

|

18,2

|

374,89

|

331,24

|

352,39

|

|

2

|

24,375

|

23,4

|

594,14

|

547,56

|

570,38

|

|

ИТОГО

|

3

|

59,737

|

56

|

1 225,03

|

1 086,16

|

1 153,16

|

|

2

|

24,9846-33,9692

|

6

|

27,408

|

26,86

|

751,20

|

721,46

|

736,18

|

|

24

|

28,727

|

28,44

|

825,24

|

808,83

|

817,00

|

|

10

|

30,21

|

30,21

|

912,64

|

912,64

|

912,64

|

|

21

|

31,176

|

31,8

|

971,94

|

1 011,24

|

991,40

|

|

ИТОГО

|

4

|

117,521

|

117,31

|

3 461,03

|

3 454,18

|

3 457,22

|

|

3

|

33,9692-42,9538

|

14

|

34,388

|

35,42

|

1 182,53

|

1 254,58

|

1 218,02

|

|

29

|

34,522

|

35,903

|

1 191,77

|

1 289,03

|

1 239,44

|

|

1

|

34,714

|

36,45

|

1 205,06

|

1 328,60

|

1 265,33

|

|

16

|

34,845

|

36,936

|

1 214,17

|

1 364,27

|

1 287,03

|

|

22

|

36,985

|

39,204

|

1 367,89

|

1 536,95

|

1 449,96

|

|

9

|

37,957

|

40,424

|

1 440,73

|

1 634,10

|

1 534,37

|

|

18

|

38,318

|

41

|

1 468,27

|

1 681,00

|

1 571,04

|

|

5

|

38,347

|

41,415

|

1 470,49

|

1 715,20

|

1 588,14

|

|

27

|

38,378

|

41,832

|

1 472,87

|

1 749,92

|

1 605,43

|

|

11

|

38,562

|

42,418

|

1 487,03

|

1 799,29

|

1 635,72

|

|

25

|

39,404

|

43,344

|

1 552,68

|

1 878,70

|

1 707,93

|

|

3

|

41,554

|

46,54

|

1 726,73

|

2 165,97

|

1 933,92

|

|

ИТОГО

|

12

|

447,974

|

480,886

|

16 780,23

|

19 397,60

|

18 036,34

|

|

4

|

42,9538-51,9384

|

30

|

44,839

|

50,22

|

2 010,54

|

2 522,05

|

2 251,81

|

|

13

|

45,674

|

51,512

|

2 086,11

|

2 653,49

|

2 352,76

|

|

17

|

46,428

|

53,392

|

2 155,56

|

2 850,71

|

2 478,88

|

|

8

|

47,172

|

54,72

|

2 225,20

|

2 994,28

|

2 581,25

|

|

19

|

47,59

|

55,68

|

2 264,81

|

3 100,26

|

2 649,81

|

|

23

|

48,414

|

57,128

|

2 343,92

|

3 263,61

|

2 765,79

|

|

4

|

50,212

|

59,752

|

2 521,24

|

3 570,30

|

3 000,27

|

|

ИТОГО

|

7

|

330,329

|

382,404

|

15 607,38

|

20 954,69

|

18 080,58

|

|

5

|

51,9384-60,923

|

12

|

52,5

|

64,575

|

2 756,25

|

4 169,93

|

3 390,19

|

|

26

|

55,25

|

70,72

|

3 052,56

|

5 001,32

|

3 907,28

|

|

28

|

55,476

|

69,345

|

3 077,59

|

4 808,73

|

3 846,98

|

|

7

|

60,923

|

79,2

|

3 711,61

|

6 272,64

|

4 825,10

|

|

ИТОГО

|

4

|

224,15

|

283,84

|

12 598,01

|

20 252,62

|

15 969,55

|

|

ИТОГО

|

30

|

1179,71

|

1320,44

|

98 118,32

|

129 204,34

|

112 240,55

|

|

|

|

|

|

|

|

|

|

Коэффициент корреляции:

Положительное значение коэффициента корреляции указывает

на прямую связь. Его значение 0,99 - значит связь тесная.

Коэффициент детерминации - квадрат линейного коэффициента

корреляции (г² ):

г2 = (0,99 )2 = 0,98

Эмпирическое корреляционное отношение показывает тесноту

связи между группировочным и результативным признаками.

Для расчета эмпирического корреляционного отношения

составим вспомогательную таблицу и рассчитаем дисперсии результативного

признака.

У общ. =∑y/∑f

где, ∑y-сумма величины признаков,

∑f- общая численность единиц совокупности.

У общ.=1320,44/30=44,01

|

Таблица 9

|

|

|

|

|

|

|

№ группы домохозяйства

|

Группа п/п

|

№ п/п

|

Выпуск продукции (у)

|

yۭ-y

|

(yۭ-y)²

|

|

1

|

14,4-27,36

|

15

|

14,4

|

29,61

|

876,75

|

|

20

|

18,2

|

25,81

|

666,16

|

|

2

|

23,4

|

20,61

|

424,77

|

|

6

|

26,86

|

17,15

|

294,12

|

|

ИТОГО

|

4

|

82,86

|

93,18

|

|

|

2

|

27,36-40,32

|

24

|

28,44

|

15,57

|

242,42

|

|

10

|

30,21

|

13,80

|

190,44

|

|

21

|

31,8

|

12,21

|

149,08

|

|

14

|

35,42

|

8,59

|

73,79

|

|

29

|

35,903

|

8,11

|

65,72

|

|

1

|

36,45

|

7,56

|

57,15

|

|

16

|

36,936

|

7,07

|

50,04

|

|

22

|

39,204

|

4,81

|

23,10

|

|

9

|

40,424

|

3,59

|

12,86

|

|

ИТОГО

|

9

|

314,787

|

81,30

|

|

|

3

|

40,32-53,28

|

18

|

41

|

3,01

|

9,06

|

|

5

|

41,415

|

2,60

|

6,73

|

|

27

|

41,832

|

2,18

|

4,74

|

|

11

|

42,418

|

1,59

|

2,53

|

|

25

|

43,344

|

0,67

|

0,44

|

|

3

|

46,54

|

-2,53

|

6,40

|

|

30

|

50,22

|

-6,21

|

38,56

|

|

13

|

51,612

|

-7,60

|

57,79

|

|

ИТОГО

|

8

|

358,381

|

-6,30

|

|

|

4

|

53,28-66,24

|

17

|

53,392

|

-9,38

|

88,02

|

|

8

|

54,72

|

-10,71

|

114,70

|

|

19

|

55,68

|

-11,67

|

136,19

|

|

23

|

57,128

|

-13,12

|

172,08

|

|

4

|

59,752

|

-15,74

|

247,81

|

|

12

|

64,575

|

-20,57

|

422,92

|

|

ИТОГО

|

6

|

345,247

|

-81,19

|

|

|

5

|

66,24-79,2

|

28

|

69,345

|

-25,34

|

641,86

|

|

26

|

70,72

|

-26,71

|

713,42

|

|

7

|

79,2

|

-35,19

|

1 238,34

|

|

ИТОГО

|

3

|

219,265

|

-87,24

|

|

|

ИТОГО

|

30

|

1320,54

|

|

7028,64

|

Общая

дисперсия характеризует колеблемость признака

под воздействием всех факторов.

σ2о6щ=∑(У-У)2/f

σ20бщ= 7028,64/30= 234,29

Межгрупповая

дисперсия обусловлена влиянием

фактора, положенного в основу группировки.

У1 =18,7

у2 = 29,33

Уз = 40,07

у4 = 54,63

у5 = 70,96

2 = ((18,7 – 44,01)2*3 + (29,33 –

44,01)2*4 + (40,07 – 44,01)2*12 + (54,63-44,01)2*7

+ (70,96-44,01 )2*4) / 30 = 222,16 млн.руб.

2 = ((18,7 – 44,01)2*3 + (29,33 –

44,01)2*4 + (40,07 – 44,01)2*12 + (54,63-44,01)2*7

+ (70,96-44,01 )2*4) / 30 = 222,16 млн.руб.

Эмпирическое корреляционное отношение:

= 222,16/234,29 = 0,95

= 222,16/234,29 = 0,95

Эмпирический

коэффициент детерминации показывает

долю вариации результативного признака под влиянием факторного признак.

=

=  = 0,97

= 0,97

Вывод: вариация выпуска продукции на 95% зависит от

среднегодовой стоимости ОПФ.

Задание3

По результатам выполнения задания № 1 с вероятностью 0,683 определите:

1. Ошибку выборки средней стоимости основных производственных фондов и границы,

в которых будет находиться средняя стоимость основных производственных фондов в

генеральной совокупности.

Выборка механическая 20%

(механическая – бесповторная).

млн.руб.

млн.руб.

При р=0,683, то t=1.

Хсред.=39,959

39,959-1,65<Хсред.>39,959+1,65

Вывод: ошибка выборки

средней стоимости ОПФ равна 1,65. С вероятностью 0,683 можно утверждать, что

средняя стоимость ОПФ в генеральной совокупности будет находиться в следующих

пределах от 38,309 до 41,609 млн.руб.

2. Ошибку выборки доли

предприятий со среднегодовой стоимостью основных фондов 43 млн. руб. и более и

границы, в которых будет находиться генеральная доля.

млн.руб.

млн.руб.

Вывод: ошибка выборки

доли предприятий по среднегодовой стоимости ОПФ 43 млн.руб. и более = 0,079 или

7,9%. С вероятностью 0,683 можно утверждать, что генеральная доля предприятия

со среднегодовой стоимостью 43 млн.руб. и более будет находиться в пределах от

12,1% до27,9%.

Задание4

Имеются следующие данные по региону об элементах экономических активов,

включаемых в состав национального богатства, млн. руб.

Основные фонды 25500

Материальные оборотные

средства 1900

Ценности 9000

Затраты на

геологоразведку 600

Средства программного

обеспечения 500

Оригиналы художественных

и литературных произведений 15000

Земля 40000

Полезные ископаемые 48000

Лицензии, патенты,

авторские права 2500

Монетарное золото 45000

Специальные права заимствования

8500

Денежная наличность 12000

Депозиты 380

Акции 11500

Займы 2200

Определите:

1) объем нефинансовых и финансовых активов национального богатства, а также их

общий объем.

Нефин.акт.=25500 + 1900 +

9000 + 600 + 500 + 15000 + 48000 + 40000 + 2500 = 143000 млн.руб.

Фин.акт.=45000 + 8500 +

12000 + 380 +11500 + 2200=79580 млн.руб.

Всего =

143000+79580=222580 млн.руб.

2) Показатели структуры

нефинансовых активов, выделив произведенные и не произведенные активы.

|

Нефинансовые

активы

|

Сумма,

млн.руб.

|

|

Произведенные

активы:

|

|

|

Основные

фонды

|

25500

|

|

Материальные

оборотные средства

|

1900

|

|

Ценности

|

9000

|

|

Затраты

на геологоразведку

|

600

|

|

Средства

программного обеспечения

|

500

|

|

Оригиналы

художественных и литературных произведений

|

15000

|

|

Итого:

|

52500

|

|

Не

произведенные активы:

|

|

|

Земля

|

40000

|

|

Полезные

ископаемые

|

48000

|

|

Лицензии,

патенты, авторские права

|

2500

|

|

Итого:

|

90500

|

3

Аналитическая часть

По материалам сайта

Госкомстата РФ (www.gks.ru) была

получена информация об основных фондах по отраслям промышленности.

Определим динамику

средней стоимости ОПФ по отраслям в период с 2003 г. по 2005 г. Для этого рассчитаем

темпы роста и прироста соответствующих показателей по следующим формулам:

Абсолютный прирост:

Цепной -

Базисный -

Темп роста:

Цепной -

Базисный -

Темп прироста:

Цепной -

Базисный -

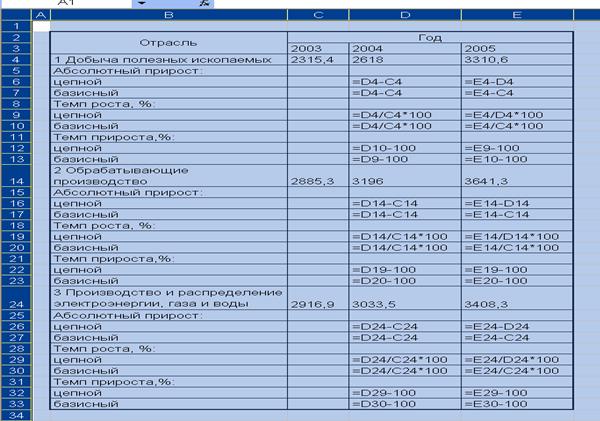

Таблица 10 Динамика

основных фондов по отраслям

|

Отрасль

|

Год

|

|

2003

|

2004

|

2005

|

|

1

Добыча полезных ископаемых

|

2315,4

|

2618

|

3310,6

|

|

Абсолютный

прирост:

|

|

|

|

|

цепной

|

|

302,60

|

692,60

|

|

базисный

|

|

302,60

|

995,20

|

|

Темп

роста, %:

|

|

|

|

|

цепной

|

|

113,07

|

126,46

|

|

базисный

|

|

113,07

|

142,98

|

|

Темп

прироста,%:

|

|

|

|

|

цепной

|

|

13,07

|

26,46

|

|

базисный

|

|

13,07

|

42,98

|

|

2

Обрабатывающие производство

|

2885,3

|

3196,00

|

3641,30

|

|

Абсолютный

прирост:

|

|

|

|

|

цепной

|

|

310,70

|

445,30

|

|

базисный

|

|

310,70

|

756,00

|

|

Темп

роста, %:

|

|

|

|

|

цепной

|

|

110,77

|

113,93

|

|

базисный

|

|

110,77

|

126,20

|

|

Темп

прироста,%:

|

|

|

|

|

цепной

|

|

10,77

|

13,93

|

|

базисный

|

|

10,77

|

26,20

|

|

3

Производство и распределение электроэнергии, газа и воды

|

2916,9

|

3033,50

|

3408,30

|

|

Абсолютный

прирост:

|

|

|

|

|

цепной

|

|

116,60

|

374,80

|

|

базисный

|

|

116,60

|

491,40

|

|

Темп

роста, %:

|

|

|

|

|

цепной

|

|

104,00

|

112,36

|

|

базисный

|

|

104,00

|

116,85

|

|

Темп

прироста,%:

|

|

|

|

|

цепной

|

|

4,00

|

12,36

|

|

базисный

|

|

4,00

|

16,85

|

По результатам расчетов

видно, что в добывающей промышленности величина основных фондов за

анализируемый период выросла в большей степени, в производстве и распределении

энергии, газа и воды – в меньшей степени. На рис. 1 представлена таблица с

расчетными формулами.

Рис.1 Расчетная таблица

для определения динамики показателей средней величины ОПФ.

Сравним абсолютные

величины основных фондов отраслей в 2005 г. (Рис.2). для этого воспользуемся

Мастером диаграмм Excel.

Рис.2 Сопоставление

величины ОПФ по отраслям в 2005

г.

Таким образом, несмотря

на большие темпы роста величина ОПФ в добывающей промышленности, в абсолютной

величине к 2005 г.

имела меньший объем основных фондов. Соотношение величины ОПФ по отраслям даст

рис. 3.

Рис.3 Соотношение

величины ОПФ по отраслям в 2005

г.

По результатам построения

диаграммы можно сделать вывод о том, что к 2005 г. объемы основных

фондов по отраслям промышленности находились в одном уровне. еньший объем основных фондов. ышленности, в

абсолютной величине к 2005 г. ны ОПФ.

в за анализируемый период выросла в большей с

Заключение

В теоретической части данной курсовой работы были

рассмотрены методы статистического анализа деятельности предприятий.

По результатам расчетной части курсовой работы сделаны

следующие выводы.

В

задании 1 выяснили что: средняя

арифметическая по исходным данным меньше, чем по сгруппированным данным.

средняя арифметическая

среднегодовой стоимости ОПФ по сгруппированным данным составляет 39,959, а по

исходным данным 39,324. Среднее квадратическое отклонение составило 10,134,

следовательно в изучаемой совокупности отклонение от среднего значения = 10,134. Коэффициент вариации = 25,4% показывает, что

совокупность однородна, а найденная средняя типичная.

10,134. Коэффициент вариации = 25,4% показывает, что

совокупность однородна, а найденная средняя типичная.

По

результатам задания 2 сделаны следующие выводы: Данные аналитической таблицы показывают, что с ростом

среднегодовой стоимости ОПФ выпуск продукции увеличивается, следовательно между

изучаемыми признаками существует прямая корреляционная связь.

Из корреляционной таблицы видно, что распределение числа предприятий произошло

вдоль диагонали проведенной из левого верхнего угла в правый нижний угол

таблицы, т.е. увеличение признака среднегодовой стоимости ОПФ сопровождалось

увеличением признака выпуска продукции. Характер распределения частей по

диагонали свидетельствует о наличии прямой тесной корреляционной связи между

признаками.

вариация выпуска продукции на 95% зависит от

среднегодовой стоимости ОПФ.

Решая

задание 3 выяснили, что: ошибка

выборки доли предприятий по среднегодовой стоимости ОПФ 43 млн.руб. и более =

0,079 или 7,9%. С вероятностью 0,683 можно утверждать, что генеральная доля

предприятия со среднегодовой стоимостью 43 млн.руб. и более будет находиться в

пределах от 12,1% до 27,9%, ошибка выборки средней стоимости ОПФ равна 1,65. С

вероятностью 0,683 можно утверждать, что средняя стоимость ОПФ в генеральной

совокупности будет находиться в следующих пределах от 38,309 до 41,609 млн.руб.

В задании 4 найдены общая сумма нефинансовых активов,

финансовых активов, а так же найден их общий объем.

Список использованной литературы

1.

Бюллетень банковской статистики, № 1 (164). 2007.

2.

Гусаров В.М. Теория статистики: Учебн. пособие для вузов.

- М.:Аудит, ЮНИТИ, 1998.

3.

Российский статистический ежегодник. 2005: Стат. сб. /

Росстат. -М., 2006.

4.

Статистика финансов.

Учебник / Под ред. В.Н.

Салина. М.:

Финансы и статистика, 2001.

5.

Финансовая статистика: Учебное пособие / Под ред. канд.

экон.

наук, доцента Т.Е. Теймуратовой. - Калуга: Издательский дом «Эйдос»,

2003.

6.

Шмойлова Р.А., Бурова О.А. Экономико-статистический

анализ

ресурсной базы территориальных банков Сбербанка России за 2000-2005 гг. //

Вопросы статистики. - 2006. - № 11. -С. 70-73