Лабораторная работа № 4. РЯДЫ

ДИНАМИКИ. ОПРЕДЕЛЕНИЕ ОСНОВНОЙ ТЕНДЕНЦИИ РАЗВИТИЯ.

Цель работы: Изучение

тенденции развития и установление закономерностей изменения уровней изучаемых

показателей динамических рядов во времени.

Задание. Используя данные о дневном

выпуске продукции предприятия за месяц (см. табл. выровнять динамический ряд

методами:

укрупнения

интервала динамического ряда,

скользящей средней,

прямой линии,

параболы,

показательной

кривой,

адаптивного

моделирования и прогнозирования.

Представить выровненные и сглаженные динамические ряды графически.

Условие. На примере о выпуске продукции

предприятием в течение рабочих дней месяца, проанализировать какой из методов

наиболее адекватно описывает эмпирический динамический ряд представленных показателей

(табл. 1).

Таблица 1

|

Рабочие дни

месяца

|

Выпуск продукции, млн. руб.

|

|

|

|

1

|

2

|

|

|

1

|

38

|

|

|

2

|

48

|

|

|

3

|

33

|

|

|

4

|

45

|

|

|

5

|

58

|

|

|

6

|

55

|

|

|

7

|

35

|

|

|

8

|

56

|

|

|

9

|

78

|

|

|

10

|

54

|

|

|

11

|

85

|

|

|

12

|

72

|

|

|

13

|

86

|

|

|

14

|

56

|

|

|

15

|

94

|

|

|

16

|

66

|

|

|

17

|

97

|

|

|

18

|

80

|

|

|

19

|

108

|

|

|

20

|

84

|

|

|

21

|

104

|

|

|

22

|

109

|

|

|

23

|

97

|

|

Выполнение задания.

Определение основной

тенденции развития (тренда) называется в статистике выравниванием временного

ряда, а методы выявления основной тенденции – методами выравнивания.

Выравнивание позволяет охарактеризовать особенность изменения во времени данного

динамического ряда в наиболее общем виде как функцию времени. Одним из наиболее

известных приемов обнаружения общей тенденции развития является укрупнение

интервала динамического ряда.

1. Укрупнение интервала динамического ряда.

Смысл приема заключается в том,

что первоначальный ряд динамики преобразуется и заменяется другим, показатели

которого относятся к большим по продолжительности периодам времени. Например,

ряд, содержащий данные о месячном выпуске продукции, может быть преобразован в

ряд квартальных данных. При суммировании уровней или при выведении средних по

укрупненным интервалам отклонения в уровнях, обусловленные случайными

причинами, взаимопогашаются, сглаживаются и более четко обнаруживается действие

основных факторов изменения уровней (общая тенденция).

Выявление

основной тенденции может быть осуществлено также методом скользящей средней.

Для определения скользящей средней формируются укрупненные интервалы, состоящие

из одинакового числа уровней. Каждый последующий интервал получается, постепенно

сдвигаясь от начального уровня динамического ряда на один уровень вниз. Тогда

первый интервал будет включать уровни у1, у2, .... уm; второй -

уровни у2, у3, ... ym+1 и т.д. Таким образом, интервал сглаживания как бы скользит

по динамическому ряду с шагом, равным единице. По сформированным укрупненным

интервалам определятся сумма значений уровней, на основе которых рассчитываются

скользящие средние. Полученная средняя относится к середине укрупненного

интервала. Поэтому при сглаживании скользящей средней технически удобнее

укрупненный интервал составлять из нечетного числа уровней ряда. Нахождение

скользящей средней по четному числу уровней создает неудобство, вызываемое тем,

что средняя может быть отнесена только к середине между двумя датами. В этом случае

необходима дополнительная процедура центрирования средних. Представим порядок

расчета скользящих средних, используя данные о дневном выпуске продукции

предприятия за месяц (см. табл. 2).

2.

Сглаживание динамического ряда методом скользящей средней.

Возьмем в качестве укрупненного интервала период в 3 дня,

тогда первая скользящая сумма будет равна объему выпуска за первый, второй и

третий рабочие дни, вторая скользящая сумма - за второй, третий и четвертый

рабочие дни и т.д. В табл. 2 в гр. 3 и 4 приведены скользящие суммы за

трехдневный и пятидневный промежутки. Скользящая средняя, рассчитанная по

трехдневным скользящим суммам будет отнесена ко второму дню каждой трехдневки

(см. гр. 5). Скользящая же средняя, рассчитанная по пятидневным суммам (см. гр.

6), относится к третьему дню соответствующей пятидневки. Нередко выбор

интервала сглаживания осуществляется произвольно, однако при этом нужно

учитывать количество уровней в анализируемом ряду динамики, так как при

использовании приема скользящей средней сглаженный ряд сокращается по сравнению

с исходным рядом на число уровней, равное (т

-1). Вместе с тем, чем продолжительнее интервал сглаживания, тем сильнее

усреднение, а потому выявляемая тенденция развития получается более плавной.

Чаще всего интервал сглаживания может состоять из трех, пяти или семи уровней.

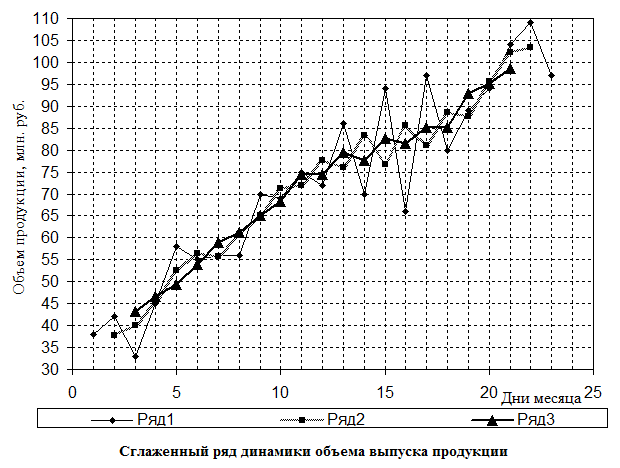

Первоначальные и выровненные динамические ряды с помощью скользящих средних

изображены на рис. 1.

Таблица

2

|

Рабочие дни

месяца

|

Выпуск продукции, млн. руб.

|

Скользящие суммы, млн. руб.

|

Скользящие средние, млн. руб.

|

|

3-х дневные

|

5-ти дневные

|

3-х дневные

|

5-ти дневные

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

38

|

-

|

-

|

-

|

-

|

|

2

|

48

|

119

|

-

|

39,67

|

-

|

|

3

|

33

|

126

|

222

|

42,00

|

44,40

|

|

4

|

45

|

136

|

239

|

45,33

|

47,80

|

|

5

|

58

|

158

|

226

|

52,67

|

45,20

|

|

6

|

55

|

148

|

249

|

49,33

|

49,80

|

|

7

|

35

|

146

|

282

|

48,67

|

56,40

|

|

8

|

56

|

169

|

278

|

56,33

|

55,60

|

|

9

|

78

|

188

|

308

|

62,67

|

61,60

|

|

10

|

54

|

217

|

345

|

72,33

|

69,00

|

|

11

|

85

|

211

|

375

|

70,33

|

75,00

|

|

12

|

72

|

243

|

353

|

81,00

|

70,60

|

|

13

|

86

|

214

|

393

|

71,33

|

78,60

|

|

14

|

56

|

236

|

374

|

78,67

|

74,80

|

|

15

|

94

|

216

|

399

|

72,00

|

79,80

|

|

16

|

66

|

257

|

393

|

85,67

|

78,60

|

|

17

|

97

|

243

|

445

|

81,00

|

89,00

|

|

18

|

80

|

285

|

435

|

95,00

|

87,00

|

|

19

|

108

|

272

|

473

|

90,67

|

94,60

|

|

20

|

84

|

296

|

485

|

98,67

|

97,00

|

|

21

|

104

|

297

|

502

|

99,00

|

100,40

|

|

22

|

109

|

310

|

-

|

103,33

|

-

|

|

23

|

97

|

-

|

-

|

-

|

-

|

Изучение основной тенденции развития методом скользящей

средней является лишь эмпирическим приемом предварительного анализа.

Рассмотренные приемы сглаживания динамических рядов (укрупнение интервала и

метод скользящей средней) могут рассматриваться как важное вспомогательное

средство, облегчающее применение других методов и, в частности, более строгих

методов выявления тенденции. Для того чтобы представить количественную модель,

выражающую общую тенденцию изменений уровней динамического, ряда во времени, используется

аналитическое выравнивание ряда динамики. В этом случае фактические уровни

заменяются уровнями, вычисленными на основе определенной кривой.

Предполагается, что она отражает общую тенденцию

изменения во времени изучаемого показателя.

3. Выравнивание

динамических рядов методом конечных разностей.

При аналитическом выравнивании ряда динамики закономерно

изменяющийся уровень изучаемого показателя оценивается как функция времени  = f(t), где - уровни динамического

ряда, вычисленные по соответствующему аналитическому уравнению на момент

времени t.

= f(t), где - уровни динамического

ряда, вычисленные по соответствующему аналитическому уравнению на момент

времени t.

Выбор формы кривой во многом определяет результаты

экстраполяции тренда. Основанием для выбора вида кривой может использоваться

содержательный анализ сущности развития данного явления. Можно опираться также

на результаты предыдущих исследований в данной области.

На

практике для этих целей прибегают к анализу графического изображения уровней

динамического ряда (линейной диаграммы). Однако из графического представления

эмпирических данных не всегда удается произвести однозначный выбор формы

уравнения. Поэтому целесообразно воспользоваться графическим изображением

сглаженных уровней, в которых случайные и волнообразные колебания в некоторой

степени оказываются погашенными (см. рис. 1).

При выборе вида кривой для выравнивания

динамического ряда возможно также использование метода конечных разностей,

который основан на свойствах различных кривых, применяемых при выравнивании.

Виды аппроксимируемых кривых:

I.

Общая тенденция выражается

линейным уравнением

= b0 + b1 t .

(1)

Рис. 1

Рис. 1

II.

Тенденция выражается

параболой второго порядка

= b0+ b1 t + b2t2 .

(2)

Можно указать и ряд других признаков, которые могут

помочь при выборе формы кривой: если примерно постоянными оказываются темпы

роста, то для выравнивания применяется показательная функция; если первые

разности имеют тенденцию уменьшаться с постоянным темпом, то следует

остановиться на модифицированной экспоненте; если средние уровни, нанесенные на

полулогарифмическую сетку, близки к прямой линии, то предпочтительнее простая

экспонента; если первые разности обратных значений средних уровней изменяются

на один и тот же процент, то следует остановиться на логистической кривой.

При выборе формы уравнения следует исходить из

объема имеющейся информации. Чем больше параметров содержит уравнение тренда,

тем больше должно быть наблюдений при одной и той же степени надежности

оценивания.

4.

Выравнивание ряда динамики прямой линией.

Рассмотрим аналитическое выравнивание ряда динамики

по прямой, т.е. аналитическое уравнение вида:

= b0 + b1 t .

(3)

= b0 + b1 t .

(3)

где t - порядковый номер периодов или моментов времени.

Параметры

b0 и b1 прямой

рассчитываются по методу наименьших

квадратов (МНК). Система нормальных уравнений в данном случае имеет вид:

= b0 n+ b1

= b0 n+ b1  ;

(4)

;

(4)

= b0 + b1

= b0 + b1  ; (5)

; (5)

Поиск

параметров уравнения можно упростить, если отсчет времени производить так,

чтобы сумма показателей времени изучаемого ряда динамики была равна нулю (= 0). При нечетном числе уровней ряда динамики для получения = 0 уровень, находящийся в середине ряда, принимается за

условное начало отсчета времени (этому периоду или моменту времени придается

нулевое значение). Даты времени, стоящие выше этого уровня, обозначаются

натуральными числами со знаком минус (-1, -2, -3 и т.д.), а ниже - натуральными

числами со знаком плюс (+1, +2, +3 и т.д.)

(см. гр. 3 табл. 3).

Таблица 3

|

Рабочие дни месяца

|

yi

|

ti

|

yiti

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

38

|

-11

|

-418

|

121

|

37,38

|

0,62

|

0,38

|

1444,00

|

|

2

|

48

|

-10

|

-480

|

100

|

40,46

|

7,54

|

56,90

|

2304,00

|

|

3

|

33

|

-9

|

-297

|

81

|

43,53

|

-10,53

|

110,94

|

1089,00

|

|

4

|

45

|

-8

|

-360

|

64

|

46,61

|

-1,61

|

2,59

|

2025,00

|

|

5

|

58

|

-7

|

-406

|

49

|

49,68

|

8,32

|

69,14

|

3364,00

|

|

6

|

55

|

-6

|

-330

|

36

|

52,76

|

2,24

|

5,01

|

3025,00

|

|

7

|

35

|

-5

|

-175

|

25

|

55,84

|

-20,84

|

434,18

|

1225,00

|

|

8

|

56

|

-4

|

-224

|

16

|

58,91

|

-2,91

|

8,49

|

3136,00

|

|

9

|

78

|

-3

|

-234

|

9

|

61,99

|

16,01

|

256,35

|

6084,00

|

|

10

|

54

|

-2

|

-108

|

4

|

65,07

|

-11,07

|

122,44

|

2916,00

|

|

11

|

85

|

-1

|

-85

|

1

|

68,14

|

16,86

|

284,22

|

7225,00

|

|

12

|

72

|

0

|

0

|

0

|

71,22

|

0,78

|

0,61

|

5184,00

|

|

13

|

86

|

1

|

86

|

1

|

74,29

|

11,71

|

137,04

|

7396,00

|

|

14

|

56

|

2

|

112

|

4

|

77,37

|

-21,37

|

456,66

|

3136,00

|

|

15

|

94

|

3

|

282

|

9

|

80,45

|

13,55

|

183,72

|

8836,00

|

|

16

|

66

|

4

|

264

|

16

|

83,52

|

-17,52

|

307,01

|

4356,00

|

|

17

|

97

|

5

|

485

|

25

|

86,60

|

10,40

|

108,21

|

9409,00

|

|

18

|

80

|

6

|

480

|

36

|

89,67

|

-9,67

|

93,58

|

6400,00

|

|

19

|

108

|

7

|

756

|

49

|

92,75

|

15,25

|

232,56

|

11664,00

|

|

20

|

84

|

8

|

672

|

64

|

95,83

|

-11,83

|

139,86

|

7056,00

|

|

21

|

104

|

9

|

936

|

81

|

98,90

|

5,10

|

25,99

|

10816,00

|

|

22

|

109

|

10

|

1090

|

100

|

101,98

|

7,02

|

49,30

|

11881,00

|

|

23

|

97

|

11

|

1067

|

121

|

105,05

|

-8,05

|

64,87

|

9409,00

|

|

ИТОГО:

|

1638,00

|

-

|

3113,00

|

1012,00

|

1638,00

|

0,00

|

3150,05

|

129380,00

|

Если число уровней

динамического ряда четное, периоды времени верхней половины ряда (до середины)

нумеруются -1, -3, -5 и т.д., а нижней - +1.+3, +5, и т.д. При этом условии будет равна нулю.

Система нормальных уравнений преобразуется следующим образом:

= b0 n;

(6)

= b1 ; откуда

b0 =  =

=  , b1 =

, b1 =  (7)

(7)

Расчет параметров уравнения

прямой представлен в табл. 3.

Используя

итоги граф 2, 4, 5, определим параметры уравнения прямой:

b0 =  = 71,22 ; b1 =

= 71,22 ; b1 =  = 3,08 .

(8)

= 3,08 .

(8)

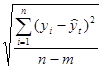

По рассчитанным параметрам записываем уравнение

прямой ряда динамики, характеризующего ежемесячный объем выпуска продукции

предприятием (рис. 2)

= 71,22 + 3,08 t

.

(9)

Используя приведенное уравнение, рассчитаем для

каждого дня теоретические значения объема выпуска продукции (см. гр. 6 табл.

3).

Правильность

расчета уровней выравниваемого ряда динамики может быть проверена следующим

образом: сумма значений эмпирического ряда должна совпадать с суммой

вычисленных уровней выравненного ряда, т.е.

=  , (см. итоги гр. 2 и

6).

, (см. итоги гр. 2 и

6).

Продление

в будущее тенденции, наблюдавшейся в прошлом, носит название экстраполяции. Экстраполируя при t = 12, находим объем выпуска продукции в первый день

следующего месяца, равный 108,13 .

Возможность экстраполяции обеспечивается двумя обстоятельствами:

1) общие условия,

определяющие тенденцию развития в прошлом, не претерпевают существенных

изменений в будущем;

2) тенденция развития

явления характеризуется тем или иным аналитическим уравнением.

При

составлении прогнозов оперируют не точечной, а интервальной оценкой, определяя

так называемые доверительные интервалы

прогноза. Величина доверительного интервала определяется в общем виде так:

,

(10)

,

(10)

где S - среднее квадратическое отклонение от тренда;

- среднее квадратическое отклонение от тренда;

ta - табличное значение

меритерия Стьюдента при уровне значимости a. Величина S определяется по

формуле:

S =  ,

(11)

,

(11)

Рис. 2

где уi и - соответственно фактические и расчетные значения уровней

динамического ряда;

n - число уровней ряда;

m - количество

параметров в уравнении тренда (для уравнения

прямой т = 2).

Используя данные гр. 8 табл. 3, рассчитаем среднюю

квадратическую ошибку линейного уравнения тренда:

S =  = 16,202.

= 16,202.

Отсюда

величина относительной ошибки составляет

100%=

100%=  100% =22,75% , где

100% =22,75% , где  = 1638/24=71,22 .

= 1638/24=71,22 .

Величина

средней квадратической ошибки может быть рассчитана иным способом, позволяющим

избежать ошибки при округлениях величины (уi - ). Для уравнения линейного тренда = b0 + b1 t величина S определяется по

формуле:

S =  . (11)

. (11)

Для

примера, приведенного в табл. 3, получим

S = 16,202 .

5.

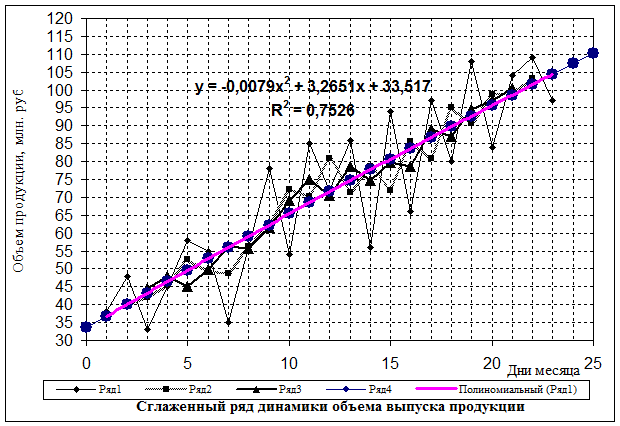

Выравнивание ряда динамики параболой.

Если

воспользоваться для выравнивания ряда параболической формой уравнения тренда. В

этом случае:

= b0+ b1 t + b2t2 .

(12)

Система нормальных уравнений для нахождения

параметров уравнения параболы (при соблюдении принципа отсчета от условного

начала) будет иметь вид:

= b0 n + b2 ;

(13)

= b1 ;

(14)

= b0 + b2

= b0 + b2  .

(15)

.

(15)

Расчет параметров этого уравнения тренда представлен в

табл. 4.

Таблица

4

|

Рабочие дни месяца

|

yi

|

ti

|

yiti

|

|

|

yiti2

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

0

|

-

|

-12

|

-

|

-

|

-

|

-

|

33,52

|

-

|

|

1

|

38

|

-11

|

-418

|

121

|

14641

|

4598

|

36,77

|

1,23

|

|

2

|

48

|

-10

|

-480

|

100

|

10000

|

4800

|

40,02

|

7,98

|

|

3

|

33

|

-9

|

-297

|

81

|

6561

|

2673

|

43,24

|

-10,24

|

|

4

|

45

|

-8

|

-360

|

64

|

4096

|

2880

|

46,45

|

-1,45

|

|

5

|

58

|

-7

|

-406

|

49

|

2401

|

2842

|

49,65

|

8,35

|

|

6

|

55

|

-6

|

-330

|

36

|

1296

|

1980

|

52,82

|

2,18

|

|

7

|

35

|

-5

|

-175

|

25

|

625

|

875

|

55,99

|

-20,99

|

|

8

|

56

|

-4

|

-224

|

16

|

256

|

896

|

59,13

|

-3,13

|

|

9

|

78

|

-3

|

-234

|

9

|

81

|

702

|

62,26

|

15,74

|

|

10

|

54

|

-2

|

-108

|

4

|

16

|

216

|

65,38

|

-11,38

|

|

11

|

85

|

-1

|

-85

|

1

|

1

|

85

|

68,48

|

16,52

|

|

12

|

72

|

0

|

0

|

0

|

0

|

0

|

71,56

|

0,44

|

|

13

|

86

|

1

|

86

|

1

|

1

|

86

|

74,63

|

11,37

|

|

14

|

56

|

2

|

112

|

4

|

16

|

224

|

77,68

|

-21,68

|

|

15

|

94

|

3

|

282

|

9

|

81

|

846

|

80,72

|

13,28

|

|

16

|

66

|

4

|

264

|

16

|

256

|

1056

|

83,74

|

-17,74

|

|

17

|

97

|

5

|

485

|

25

|

625

|

2425

|

86,75

|

10,25

|

|

18

|

80

|

6

|

480

|

36

|

1296

|

2880

|

89,74

|

-9,74

|

|

19

|

108

|

7

|

756

|

49

|

2401

|

5292

|

92,71

|

15,29

|

|

20

|

84

|

8

|

672

|

64

|

4096

|

5376

|

95,67

|

-11,67

|

|

21

|

104

|

9

|

936

|

81

|

6561

|

8424

|

98,61

|

5,39

|

|

22

|

109

|

10

|

1090

|

100

|

10000

|

10900

|

101,54

|

7,45

|

|

23

|

97

|

11

|

1067

|

121

|

14641

|

11737

|

104,45

|

-7,45

|

|

24

|

-

|

12

|

-

|

-

|

-

|

-

|

107,34

|

-

|

|

25

|

-

|

13

|

-

|

-

|

-

|

-

|

110,22

|

-

|

|

ИТОГО:

|

1638,00

|

-

|

3113

|

1012

|

79948

|

71793,00

|

-

|

0,00

|

|

|

|

|

|

|

|

|

|

|

|

|

Подставляем

итоги гр. 2, 4, 5, 6 и 7 табл. 4 и получаем систему уравнений из (13)-(15) для

определения коэффициентов параболы b0 = 71,56 ; b1 = 3,076 ; b2 = -0,00788 .

Отсюда уравнение параболы второго порядка,

характеризующего тенденцию ежемесячного объема выпуска продукции, будет

записано так:

= 71,56 + 3,076 t -0,00788

t2 .

(16)

Рис. 3

Величина

среднего квадратического отклонения фактических уровней динамического ряда от

выравненных для уравнения параболы второго порядка определится по формуле:

S =  = 16,92 . (17)

= 16,92 . (17)

относительная ошибка

уравнения составит 23,75%.

Выводы. Сравнив полученные значения S для уравнения прямой и параболы второго

порядка, можно сделать вывод о том, что прямая более точно описывает основную

тенденцию ряда динамики, характеризующего объем выработки продукции

предприятием за месяц.

Приведенные расчеты следует рассматривать не как

завершающую стадию прогнозирования, а лишь как предварительный этап в

разработке прогноза. Для составления прогноза должна быть привлечена дополнительная

информация, не содержащаяся в самом динамическом ряду.

6.

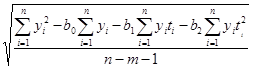

Выравнивание ряда динамики показательной кривой.

Если в изменениях уровней обнаруживается тенденция

к постоянству темпов роста, то выравнивание ряда следует проводить по

показательной кривой:

= b0b ,

(18)

,

(18)

где b1 - коэффициент роста.

Техника выравнивания по показательной кривой

аналогична технике выравнивания по прямой, за исключением того, что

выравниваются здесь не уровни ряда, а их логарифмы:

= n lg(b0) ;

(19)

= n lg(b0) ;

(19)

= lg(b1) ; (20)

= lg(b1) ; (20)

По

вычисленным значениям логарифмов определяем величины параметров уравнения

показательной кривой b0 и b1 табл. 5. Здесь b0 = 67,03 и b1 = 1,047.

Таблица 5

|

Рабочие дни месяца

|

yi

|

ti

|

lg(yi)

|

|

yiti

|

lg(yi)ti

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

38

|

-11

|

1,58

|

121

|

-418,00

|

-17,38

|

40,2896432

|

|

2

|

48

|

-10

|

1,68

|

100

|

-480,00

|

-16,81

|

42,1979374

|

|

3

|

33

|

-9

|

1,52

|

81

|

-297,00

|

-13,67

|

44,1966166

|

|

4

|

45

|

-8

|

1,65

|

64

|

-360,00

|

-13,23

|

46,2899622

|

|

5

|

58

|

-7

|

1,76

|

49

|

-406,00

|

-12,34

|

48,4824577

|

|

6

|

55

|

-6

|

1,74

|

36

|

-330,00

|

-10,44

|

50,7787994

|

|

7

|

35

|

-5

|

1,54

|

25

|

-175,00

|

-7,72

|

53,1839059

|

|

8

|

56

|

-4

|

1,75

|

16

|

-224,00

|

-6,99

|

55,7029288

|

|

9

|

78

|

-3

|

1,89

|

9

|

-234,00

|

-5,68

|

58,3412637

|

|

10

|

54

|

-2

|

1,73

|

4

|

-108,00

|

-3,46

|

61,1045617

|

|

11

|

85

|

-1

|

1,93

|

1

|

-85,00

|

-1,93

|

63,9987416

|

|

12

|

72

|

0

|

1,86

|

0

|

0,00

|

0,00

|

67,0300026

|

|

13

|

86

|

1

|

1,93

|

1

|

86,00

|

1,93

|

70,2048373

|

|

14

|

56

|

2

|

1,75

|

4

|

112,00

|

3,50

|

73,5300462

|

|

15

|

94

|

3

|

1,97

|

9

|

282,00

|

5,92

|

77,0127515

|

|

16

|

66

|

4

|

1,82

|

16

|

264,00

|

7,28

|

80,660413

|

|

17

|

97

|

5

|

1,99

|

25

|

485,00

|

9,93

|

84,4808437

|

|

18

|

80

|

6

|

1,90

|

36

|

480,00

|

11,42

|

88,4822268

|

|

19

|

108

|

7

|

2,03

|

49

|

756,00

|

14,23

|

92,6731329

|

|

20

|

84

|

8

|

1,92

|

64

|

672,00

|

15,39

|

97,0625387

|

|

21

|

104

|

9

|

2,02

|

81

|

936,00

|

18,15

|

101,659846

|

|

22

|

109

|

10

|

2,04

|

100

|

1090,00

|

20,37

|

106,474902

|

|

23

|

97

|

11

|

1,99

|

121

|

1067,00

|

21,85

|

111,51802

|

|

ИТОГО:

|

1638,00

|

-

|

42,00

|

1012

|

-

|

20,34

|

1623,36

|

7. Методы

адаптивного моделирования и прогнозирования для выравнивания рядов динамики.

Динамические ряды экономических показателей часто

имеют небольшую длину и подвержены значительным колебаниям, которые

аппроксимация предвидеть не может. Поэтому в практике статистического анализа

экономических процессов большое распространение получили методы адаптивного

моделирования и прогнозирования.

Рис. 4

В основе адаптивных методов лежит модель

экспоненциального сглаживания, возможность использования которой для

прогнозирования была доказана Р. Брауном. Сущность этого метода заключается в

том, что временной ряд сглаживается с помощью взвешенной скользящей средней, в

которой веса распределяются по экспоненциальному закону. Такая взвешенная

скользящая средняя характеризует значения динамического ряда в конце интервала

сглаживания, т.е. является характеристикой последних уровней ряда.

Экспоненциальная средняя первого порядка для

исходного ряда записывается следующим образом:

S (y) = a

(y) = a  ,

(21)

,

(21)

где S(y) - экспоненциальная

средняя первого порядка; a - коэффициент сглаживания.

Экспоненциальная

средняя k-го порядка, соответственно,

определяется следующим образом:

S (y) = a S

(y) = a S (y) + (1-a) S

(y) + (1-a) S (y). (22)

(y). (22)

Коэффициенты полиномов,

используемых для прогнозирования, могут быть получены через сглаженные значения

ряда, и для линейной модели их формулы имеют следующий вид:

а0

= 2S(y) - S (y) , (23)

(y) , (23)

а1

=  (S(y) - S(y)) . (24)

(S(y) - S(y)) . (24)

Рассмотрим последовательность построения линейной

модели на основе данных о выпуске продукции предприятием за один месяц (табл.

2).

Начальные

величины S (y), S

(y), S (y) могут быть

получены исходя из формул (23) и (24) подстановкой параметров b0 и b1 полученных при

выравнивании динамического ряда по уравнению тренда с использованием МНК.

(y) могут быть

получены исходя из формул (23) и (24) подстановкой параметров b0 и b1 полученных при

выравнивании динамического ряда по уравнению тренда с использованием МНК.

С помощью аналитического выравнивания по прямой

получаем b0 = 71,22 ; b1 = 3,08

и, соответственно, уравнение тренда

= 71,22 + 3,08 t . Коэффициент сглаживания a выбирается после содержательного анализа

исследуемого процесса в зависимости от относительной ценности прошлых данных.

Если необходимо придать больший вес последним данным, то значение a

выбирается близким к единице, если необходимо учесть большую часть имеющихся

данных, то берутся небольшие значения коэффициента сглаживания. В качестве

метода выбора оптимального значения a

может быть использован следующий: динамический ряд делится на две части; по

первой части ряда для различных значений a

строится модель и осуществляется прогнозирование на период, соответствующий

длине второй части. Оптимальное значение a

выбирается по минимальной среднеквадратической ошибке уравнения.

Таблица 6

|

Рабочие дни

месяца

|

yi

|

S(y)

|

S(y)

|

a0

|

a1

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

38

|

-

|

-

|

-

|

-

|

41,07

|

|

2

|

48

|

53,07

|

59,07

|

47,07

|

-6,00

|

42,00

|

|

3

|

33

|

50,54

|

54,80

|

46,27

|

-4,27

|

28,73

|

|

4

|

45

|

41,77

|

48,28

|

35,25

|

-6,52

|

38,48

|

|

5

|

58

|

43,38

|

45,83

|

40,93

|

-2,45

|

55,55

|

|

6

|

55

|

50,69

|

48,26

|

53,12

|

2,43

|

57,43

|

|

7

|

35

|

52,85

|

50,55

|

55,14

|

2,29

|

37,29

|

|

8

|

56

|

43,92

|

47,24

|

40,61

|

-3,32

|

52,68

|

|

9

|

78

|

49,96

|

48,60

|

51,32

|

1,36

|

79,36

|

|

10

|

54

|

63,98

|

56,29

|

71,67

|

7,69

|

61,69

|

|

11

|

85

|

58,99

|

57,64

|

60,34

|

1,35

|

86,35

|

|

12

|

72

|

72,00

|

64,82

|

79,17

|

7,18

|

79,18

|

|

13

|

86

|

72,00

|

68,41

|

75,59

|

3,59

|

89,59

|

|

14

|

56

|

79,00

|

73,70

|

84,29

|

5,30

|

61,30

|

|

15

|

94

|

67,50

|

70,60

|

64,40

|

-3,10

|

90,90

|

|

16

|

66

|

80,75

|

75,68

|

85,82

|

5,07

|

71,07

|

|

17

|

97

|

73,37

|

74,53

|

72,22

|

-1,15

|

95,85

|

|

18

|

80

|

85,19

|

79,86

|

90,52

|

5,33

|

85,33

|

|

19

|

108

|

82,59

|

81,23

|

83,96

|

1,37

|

109,37

|

|

20

|

84

|

95,30

|

88,26

|

102,33

|

7,04

|

91,04

|

|

21

|

104

|

89,65

|

88,95

|

90,34

|

0,69

|

104,69

|

|

22

|

109

|

96,82

|

92,89

|

100,76

|

3,93

|

112,93

|

|

23

|

97

|

102,91

|

97,90

|

107,92

|

5,01

|

102,01

|

|

ИТОГО:

|

1638,00

|

-

|

-

|

-

|

-

|

-

|

|

|

|

Прогнозируемая

оценка выпуска продукции на 24 день

|

|

24

|

-

|

99,96

|

98,93

|

100,98

|

1,03

|

-

|

Для

дальнейших расчетов используем a =0,5 .

Система уравнений для определений S(y) и S(y) будет иметь следующий вид:

71,22 = 2S(y) - S(y) ,

(25)

3,08 =  (S(y) - S(y)) . (26)

(S(y) - S(y)) . (26)

Из

системы уравнений получаем S(y) = 68,141 , S(y) = 65,065 .

Для получения текущих значений скользящих средних

используется формула (22), выведенная Р. Брауном. Для линейной модели значения

скользящих средних определяются следующим образом:

S(y) = a yt + (1-a) S(y).

S(y) = a S(y) + (1-a) S(y).

Например,

для второго дня месяца S(y) и S(y) рассчитываются

следующим образом:

S(y) = 0,5×38,0+ 0,5×68,141 = 53,07 ;

S(y) = 0,5×53,07+ 0,5×65,065 = 59,07 .

Результаты

расчетов скользящих средних представлены в гр. 3 и 4 табл. 6. Параметры а0 и а1 , исходя из (23) и (24),определяются с использованием

уже рассчитанных в гр. 3 и 4 табл. 6 значений

S(y) и S(y). Параметры а0 и а1 (см. гр. 5 и 6 табл. 6) используются в качестве

коэффициентов прямой для расчета выравненных уровней. Например, для первого дня

месяца 47,07-6,00 (t=l) = 41,07 и т.д. (см. гр. 7 табл. 6).

Рис. 4

Выводы. Одним

из существенных преимуществ методов, основанных на экспоненциальном

сглаживании, является возможность учета временной ценности информации и

адаптация к изменяющимся условиям, что имеет большое практическое значение при

нестабильном протекании экономических процессов.

Экспоненциальное сглаживание как метод выравнивания лежит в

основе более сложных методов адаптивного моделирования. Например, Уинтерсом

была предложена модель, учитывающая сезонную составляющую динамического ряда.

Эти методы могут быть использованы для оценки тенденций развития различных

общественных явлений.

Варианты заданий. Варианты указаны римскими

цифрами.

Таблица 7

|

I

|

II

|

III

|

IV

|

V

|

VI

|

VII

|

VIII

|

IX

|

X

|

XI

|

XII

|

XIII

|

XIV

|

XV

|

|

21

|

84

|

30

|

21

|

173

|

23

|

45

|

81

|

21

|

72

|

28

|

55

|

107

|

15

|

18

|

|

20

|

91

|

40

|

55

|

175

|

18

|

9

|

75

|

80

|

82

|

30

|

56

|

92

|

45

|

12

|

|

28

|

27

|

33

|

28

|

186

|

24

|

25

|

93

|

60

|

75

|

12

|

58

|

108

|

85

|

19

|

|

34

|

53

|

45

|

93

|

119

|

11

|

3

|

97

|

37

|

46

|

20

|

41

|

72

|

29

|

32

|

|

29

|

66

|

34

|

29

|

126

|

16

|

4

|

75

|

33

|

58

|

23

|

43

|

86

|

73

|

21

|

|

30

|

99

|

34

|

30

|

116

|

21

|

25

|

49

|

44

|

45

|

36

|

40

|

49

|

28

|

33

|

|

39

|

96

|

37

|

39

|

125

|

16

|

11

|

86

|

62

|

48

|

31

|

43

|

46

|

54

|

57

|

|

46

|

90

|

48

|

76

|

98

|

17

|

4

|

63

|

57

|

39

|

29

|

35

|

53

|

18

|

96

|

|

34

|

53

|

35

|

34

|

93

|

10

|

23

|

68

|

95

|

38

|

20

|

34

|

18

|

25

|

107

|

|

35

|

43

|

56

|

120

|

45

|

7

|

13

|

82

|

85

|

21

|

17

|

19

|

12

|

64

|

92

|

|

39

|

96

|

65

|

94

|

98

|

10

|

8

|

96

|

57

|

39

|

31

|

35

|

19

|

35

|

108

|

|

49

|

95

|

76

|

139

|

94

|

15

|

19

|

53

|

55

|

38

|

31

|

34

|

32

|

25

|

72

|

|

57

|

44

|

50

|

156

|

41

|

6

|

53

|

20

|

31

|

20

|

17

|

18

|

21

|

34

|

86

|

|

64

|

92

|

96

|

135

|

56

|

7

|

3

|

56

|

52

|

25

|

30

|

23

|

33

|

24

|

49

|

|

52

|

99

|

40

|

52

|

93

|

4

|

7

|

46

|

95

|

38

|

31

|

34

|

56

|

20

|

46

|

|

58

|

99

|

110

|

56

|

95

|

7

|

29

|

21

|

68

|

38

|

21

|

35

|

22

|

15

|

53

|

|

72

|

125

|

43

|

72

|

67

|

8

|

60

|

42

|

86

|

29

|

37

|

36

|

15

|

17

|

18

|

|

63

|

117

|

64

|

60

|

54

|

3

|

5

|

42

|

56

|

24

|

36

|

32

|

55

|

56

|

7

|

|

94

|

125

|

124

|

143

|

30

|

5

|

15

|

50

|

99

|

15

|

42

|

34

|

29

|

48

|

8

|

|

85

|

118

|

91

|

138

|

56

|

7

|

42

|

26

|

52

|

25

|

36

|

43

|

73

|

46

|

3

|

|

112

|

189

|

67

|

83

|

32

|

6

|

17

|

45

|

55

|

16

|

51

|

40

|

29

|

85

|

5

|

|

106

|

173

|

107

|

115

|

84

|

9

|

98

|

3

|

73

|

35

|

48

|

61

|

85

|

103

|

7

|

|

128

|

172

|

79

|

129

|

64

|

8

|

55

|

13

|

92

|

28

|

48

|

35

|

14

|

98

|

6

|