Содержание

Введение.................................................................................................................. 3

Глава 1. Изучение основных фондов предприятия............................................... 4

1.1 Виды оценки основных средств и способы ее определения....................................................... 4

1.2 Динамика показателей состава и структуры основных средств предприятия................... 6

1.3 Характеристика состояния движения основных фондов........................................................ 8

Глава 2. Исследование эффективности использования основных средств на

предприятии.......................................................................................................... 14

2.1 Характеристика системы показателей эффективности использования

основных средств с учетом целевых задач........................................................................................................................ 14

2.2 Использование структурных индексов при анализе динамики средней

фондовооруженност 18

2.3 Количественная оценка влияния показателей использования основных

фондов на объем производства...................................................................................................................................... 27

Глава 3. Эффективность использования основных средств предприятия на ООО

"Спецтранс"........................................................................................................... 35

Заключение............................................................................................................ 39

Список литературы............................................................................................... 41

Введение

Безусловно,

чтобы происходила нормальное функционирование предприятия, необходимо наличие

определенных средств и источников. Основные производственные фонды, состоящие

из зданий, сооружений, машин, оборудования и других средств труда, которые

участвуют в процессе производства, являются самой главной основой деятельности

фирмы. Без их наличия вряд ли могло что - либо осуществиться.

Отличительной

особенностью основных средств является их многократное использование в процессе

производства, сохранение первоначального внешнего вида (формы) в течение

длительного периода. Под воздействием производственного процесса и внешней

среды они изнашиваются постепенно и переносят свою первоначальную стоимость на

затраты производства в течение нормативного срока их службы путем начисления

износа (амортизации) по установленным нормам.

Основные

фонды промышленного предприятия (объединения) представляют собой совокупность

материально-вещественных ценностей, созданных общественным трудом, длительно

участвующих в процессе производства в неизменной натуральной форме и

переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Целью

данной работы является анализ основных производственных фондов предприятия.

В

работе необходимо решить следующие задачи:

-

Изучить экономическую сущность ОПФ, их классификацию;

-

Рассмотреть структуру,

динамику и темпы развития фондов предприятия

-

Проанализировать

износ и амортизацию ОПФ;

-

Привести расчет и оценка

показателей движения основных средств и использования основного капитала.

Глава 1. Изучение

основных фондов предприятия

1.1 Виды оценки основных средств и способы ее

определения

Важнейшим элементом национального богатства выступают

основные фонды.

Группировка основных фондов по видам

установлена Общероссийским классификатором основных фондов (ОКОФ), утвержденным

постановлением Госстандарта России от 26 декабря 1994 г. № 359. В соответствии

с классификатором основные фонды состоят из материальных основных фондов и

нематериальных основных фондов, которые в бухгалтерском учете принято

обозначать соответственно как основные средства и нематериальные активы и

учитывать раздельно.

Предметом классификации материальных основных средств является объект со всеми

приспособлениями и принадлежностями или отдельный конструктивно обособленный

предмет, предназначенный для выполнения определенных самостоятельных функций,

или же обособленный комплекс конструктивно-сочлененных предметов,

представляющих собой единое целое, который предназначен для выполнения

определенной работы.

Группировки объектов в ОКОФ образованы в

основном по признакам назначения, связанным с видами деятельности, которые

осуществляются с использованием этих объектов, и производимыми в результате

этой деятельности продукцией и услугами. Каждый объект наделен девятизначным

кодом, обозначающим раздел, подраздел, класс, подкласс и вид.

Разделы представляют собой высший уровень

деления, образованный с учетом классификации основных фондов, принятой в

системе национальных счетов. Подраздел представляет собой уровень деления

объектов классификации, учитывающий их значимость для экономики в целом и

сложившиеся традиции. Классы обеспечивают детализацию объектов классификации и

могут являться ее наименьшим значимым уровнем. Классы основных фондов

образованы в основном на базе соответствующих классов продукции по

Общероссийскому классификатору видов экономической деятельности, продукции и

услуг (ОКДП). Подкласс раскрывает с необходимой детализацией выделенный класс.

Вид обеспечивает детализацию объектов классификации, необходимую для выполнения

учетных функций, без перехода на конкретные типы объектов.

Данная структура построения группировок в

ОКОФ обеспечивает высокий уровень сопоставимости с международными

классификациями видов деятельности, продукции и услуг, действующими в рамках

ООН и Евростата, и Общероссийским классификатором видов экономической

деятельности, продукции и услуг.

Материальные основные фонды включают

следующие группы:

здания - архитектурно обособленные объекты,

создающие условия для труда, жилья, социально-культурного обслуживания

населения и хранения материальных ценностей;

сооружения — инженерно-строительные объекты,

создающие условия для осуществления процесса производства путем выполнения тех

или иных технических функций, не связанных с изменением предмета труда, или.

для осуществления различных непроизводственных функций;

передаточные устройства—устройства, при

помощи которых производится передача электрической, тепловой и механической

энергии от объекта к объекту;

машины и оборудование — силовые машины,

преобразующие один вид энергии в другой; рабочие машины и оборудование,

непосредственно воздействующие на предмет труда и участвующие в технологическом

процессе производства продукции; измерительные и регулирующие приборы,

устройства и лабораторное оборудование; вычислительная техника;

средства транспортные—средства передвижения,

предназначенные для перемещения людей и грузов; инвентарь производственный и

хозяйственный—предметы, служащие для охраны труда, облегчения производственных

операций и хранения материалов;

скот рабочий, продуктивный и племенной

(кроме молодняка и скота для убоя);

насаждения многолетние — искусственные

многолетние насаждения независимо от их возраста;

прочие основные фонды — библиотечные фонды,

музейные ценности, экспонаты животного мира в зоопарках и другие объекты.

Представленная натурально-вещественная

классификация материальных основных фондов конкретизируется для каждой отрасли

экономики. Эта классификация основных фондов позволяет проанализировать

изменение их структуры, выделить активную и пассивную части. К активной части

основных фондов относят те виды, которые непосредственно участвуют в создании

продуктов и услуг, воздействуют на предмет труда. Это—рабочие и силовые машины,

измерительные и регулирующие приборы, производственный инструмент, транспортные

средства и т.п. К пассивной части относят фонды, создающие условия для

производства. Это, как правило, здания и сооружения. Однако от- -несение фондов

к пассивной или активной части зависит от отраслевой специфики.

К нематериальным

основным фондам относят:

расходы на разведку полезных ископаемых;

компьютерное программное обеспечение и базы

данных;

оригинальные произведения развлекательного

жанра, литературы

и искусства;

наукоемкие промышленные технологии, прочие

нематериальные

основные фонды, являющиеся объектами

интеллектуальной собственности, использование которых ограничено установленными

на них правами владения.

Для изучения состава основных фондов

используются следующие группировки:

1) по видам;

2) по отраслям экономики;

3) по формам собственности;

4) по принадлежности: собственные и

арендованные;

5) по территориальному размещению и т.д.

Источниками информации о наличии и движении

основных фондов являются бухгалтерская и статистическая отчетность организаций,

данные выборочных обследований, в том числе основных фондов, принадлежащих

гражданам (физическим лицам).

Задачи статистики основных

фондов—определение объема, состава и динамики основных фондов, характеристика

их состояния, движения и использования.

1.2 Динамика показателей состава и структуры

основных средств предприятия

Пользуясь этой группировкой, можно

определить производственную структуру основных средств. Производственная структура основных средств характеризуется

удельным весом каждой группы основных средств в общей их стоимости по

предприятию, отрасли и промышленности в целом.

Производственная структура основных средств

и ее изменение за тот или иной отрезок времени дают возможность характеризовать

технический уровень промышленности и эффективность использования капитальных

вложений в основные фонды. В частности, чем выше в

составе основных средств удельный вес машин, оборудования и других элементов

активной части основных средств, тем больше продукции будет произведено на

каждый рубль основных средств.

Различия производственной структуры основных

средств в разных отраслях промышленности являются результатом

технико-экономических особенностей этих отраслей. Даже предприятия внутри одной

и той же отрасли промышленности, как правило, имеют

неодинаковую производственную структуру основных средств. Наиболее высок

удельный вес активных элементов основных средств на

предприятиях с высоким уровнем технической оснащенности и электровооруженности

труда, где производственные процессы механизированы и автоматизированы и широко

используются химические методы обработки.

На производственную структуру основных

средств оказывает влияние развитие концентрации,

специализации, кооперирования и комбинирования производства, на нее оказывает

влияние также капитальное строительство. Добиваясь снижения стоимости

строительства. например, производственных зданий, можно уменьшить долю пассивных элементов основных средств в общей их

стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды

нового предприятия.

Все это говорит о том, что бизнес и общество

заинтересовано

в повышении доли машин и оборудования—наиболее

активной части основных средств и в снижении удельного веса прежде всего зданий

и хозяйственного инвентаря без ущерба для эффективного функционирования

производственного процесса.

Почти каждое предприятие может улучшить

структуру основных производственных средств за счет повышения

доли производственного оборудования. Это возможно

благодаря более рациональной расстановке оборудования внутри цехов, размещения

его на открытых площадках, где это возможно, а также выноса с производственных

площадей непроизводственных служб (складов, контор и т. д.) и размещения на них дополнительного количества оборудования.

Структуру промышленно-производственных

основных средств следует рассматривать и в отраслевом разрезе. Она отражает

уровень материально-технической базы промышленного производства, а также

степень индустриального развития страны.

Основная часть производственных

основных средств промышленности находится на предприятиях тяжелой промышленности, в том числе значительная их

доля сконцентрирована в отраслях, обеспечивающих

технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении,

в химической, нефтехимической и топливной

промышленности, в черной металлургии и других отраслях).

1.3 Характеристика

состояния движения основных фондов

Основные

фонды в процессе функционирования подвергаются износу[1].

Износ с технической точки зрения — это

потеря способности основных фондов функционировать с прежней

производительностью или качеством.

Экономический смысл износа заключается в

потере стоимости основных фондов в процессе их использования. Это называют еще

снашиванием.

В экономике различают два вида износа

основных фондов — физический и моральный.

В свою очередь физический износ получается

от использования (нормальный вид износа) и, наоборот, от бездействия,

неиспользования.

Нормальный вид физического износа вполне

понятен: рабочие органы машины трутся, выходят из строя, здания ветшают,

рушатся со временем. Словом, ничего нет вечного. С годами, очевидно, улучшается

лишь только коньяк.

Подвергаются также износу основные фонды в

силу определенных естественных законов и от неиспользования, бездеятельности в

конструкционных материалах происходят необратимые процессы, сложные

кинематические схемы заклинивают, заброшенные без присмотра, плохо хранимые

средства просто портятся, ржавеют, ветшают и т.п.

Если первый вид физического износа прямо

зависит от степени использования, то второй — как раз определяется степенью

неиспользования.

Экономика, не допуская в сколько-нибудь

значительных размерах физический износ второго вида, в основном имеет дело с

физическим износом первого вида. Степень физического износа в таком случае

можно определить как:

где:  — степень физического износа

— степень физического износа

— фактический срок

службы объекта, лет

— фактический срок

службы объекта, лет

— амортизационный срок службы объекта, лет.

— амортизационный срок службы объекта, лет.

Степень

физического износа помимо срока эксплуатации зависит еще от многих факторов,

как то:

1. Качество конструкционного материала

2. Конструктивные особенности

3. Интенсивность использования

4. Условия эксплуатации

5. Качество обслуживания и др.

При имущественных операциях с основными

фондами следует уточнить степень износа, определенную указанной формулой,

дополнительной экспертной оценкой с учетом этих факторов.

Степень износа можно определить и

стоимостным методом:

где:

— сумма начисленной

амортизации за весь период эксплуатации, руб.

— сумма начисленной

амортизации за весь период эксплуатации, руб.

— первоначальная стоимость основных фондов, руб. .

— первоначальная стоимость основных фондов, руб. .

Моральный

износ основных фондов — это такое состояние основных фондов, когда они

физически годны к эксплуатации, а экономически уже невыгодны. Это в основном

относится к активной части основных фондов и, в первую очередь, к машинам и

оборудованию.

Моральный

износ — следствие научно-технического прогресса. Различают также два вида

морального износа:

1.

Появляются средства (машины, оборудование, вычислительная техника и др.)

большей производительности, но той же стоимости, что и действующие.

2. Появляются средства меньшей стоимости, но

той же производительности, что и действующие.

В любом из этих двух случаев работа на новых

средствах в расчете на единицу производимой продукции дешевле, чем на старых.

Старые действующие средства подвергаются, таким образом, моральному износу.

Моральный износ, естественно, на первых

порах приносит хозяйствующему субъекту — предприятию, а значит и отрасли —

определенные убытки. Однако в последующем экономические преимущества новых

средств их компенсируют и дают все возрастающий эффект, а главное, обеспечивают

предприятию конкурентоспособность на рынке.

Первоначальный

ущерб от морального износа неизбежен. Ведь снимают с производства физически

годные, а главное несамортизировавшиеся средства. Но этот ущерб можно

существенно уменьшить следующими мерами.

Во-первых,

проведением разумной амортизационной политики, в частности применением

прогрессивных, ускоренных методов амортизации.

Во-вторых,

использованием морально устаревших средств в одной отрасли, скажем, станков в

машиностроении, в других отраслях — пищевой и легкой как оборудование ремонтно-механических

мастерских.

В-третьих,

модернизацией действующих средств, что всегда обходится значительно дешевле,

чем приобретение новых. Ведь после модернизации технические и экономические

параметры средств выравниваются до уровня современных образцов.

Основные

фонды промышленности существенно изношены физически и морально. Поэтому для

промышленности нет, пожалуй, более насущной проблемы, чем обновление основных

фондов на уровне требований конкурентного рынка.

Амортизация

— это плановое погашение стоимости основных фондов по мере их износа.

Экономический

смысл амортизации заключается в специфическом переносе стоимости основных

фондов на себестоимость изготавливаемого продукта. Поскольку основные фонды

обслуживают несколько производственных циклов, функционируя многие годы, то

свою стоимость они могут погасить путем переноса его на изготавливаемый продукт

по частям. Как правило, этот процесс осуществляется равными долями ежегодно за

весь амортизационный период функционирования основных фондов. Амортизация,

однако, может начисляться и не равными долями, если хозяйствующий субъект в

установленном порядке применяет иные методы: ускоренные, прогрессивные и т.д.

Амортизация

начисляется по нормам, утвержденным соответствующими органами управления.

Норма

амортизации — это отношение начисленной за год суммы амортизации к

среднегодовой стоимости основных фондов:

где:  — норма амортизации, %

— норма амортизации, %

— сумма начисленной за

год амортизации, руб.

— сумма начисленной за

год амортизации, руб.

— среднегодовая стоимость основных фондов, руб. В таком

случае сумма амортизации определяется как:

— среднегодовая стоимость основных фондов, руб. В таком

случае сумма амортизации определяется как:

Накопленные

таким образом суммы амортизации за весь положенный срок функционирования

объектов основных фондов используются целенаправленно на их замену. Через

процесс амортизации, стало быть, осуществляется воспроизводство основных

фондов.

Амортизационные отчисления не только

возмещают стоимость отслуживших свой срок основных фондов, но при нормально

функционирующей экономике позволяют осуществлять и расширенное воспроизводство

примерно на 20%. Это достигается, во-первых, тем, что накапливаемые на особом

счете в банке суммы наращиваются процентами и, во-вторых, в нормально

функционирующей экономике воспроизводимые объекты основных фондов со временем

дешевеют.

Нормы амортизации устанавливаются

дифференцированно в соответствии с производственной (технологической) и

отраслевой структурой.

Экспериментально норма амортизации

рассчитывается по формуле:

где:

— первоначальная стоимость основных фондов, руб. Л

—ликвидационная стоимость основных фондов, руб.

— амортизационный срок

службы основных фондов.

Нормы амортизации должны быть тщательно

обоснованными с учетом темпов научно-технического прогресса, а значит

периодичности обновления, конкурентоспособности предприятий отрасли и т.д.

Заниженные как ныне действующие в отраслях промышленности нормы амортизации

приводят к техническому отставанию, моральному износу, а значит к необходимости

смены несамортизировавшихся объектов, т.е., в конечном счете, к убыткам. С

другой стороны, необоснованно завышенные нормы амортизации удорожают

произведенный продукт и делают его неконкурентоспособным на рынке и опять-таки

приводят к убыткам.

Как отмечено выше, нормы амортизации

утверждаются дифференцированно по составу и отраслевой принадлежности с учетом

сроков службы. В частности, для технологического оборудования отраслей легкой и

пищевой промышленности утвержденные нормы амортизационных отчислений составляли

8—12 процентов.

Как видно, эти нормы нацеливали на

периодичность обновления технологического оборудования —самого активного группы

основных фондов в пределах 8—12 лет, что в два раза больше требований современного

научно-технического прогресса и конкурентного рынка.

По пассивным группам — зданиям и сооружениям

— нормы амортизации в отраслях промышленности сложились на уровне 3— 5%, что

вполне приемлемо. Эти объекты должны быть как можно долговечнее, а вот технологическая

начинка— меняться как можно чаще.

Механизм

формирования и использования амортизационных отчислений, будучи важным звеном

общей системы воспроизводства основных фондов, одновременно является

инструментом реализации государственной структурной политики в области

производственных инвестиций. Достижение структурных сдвигов осуществляется

прежде всего через нормы амортизации.

Также

данный вид начисления амортизации помогает возместить основную массу

затраченных на новое оборудование средств в достаточно короткие сроки. Причем,

благодаря диверсификации норм

амортизации основных средств, максимальная норма амортизации предусмотрена для

тех видов основных средств, которые часто требуют замены (изнашиваются

материально и морально) амортизируют свою стоимость в достаточно короткие

сроки.

Глава 2. Исследование эффективности использования

основных средств на предприятии

2.1 Характеристика системы показателей эффективности использования

основных средств с учетом целевых задач

Баланс основных фондов представляет

собой статистическую таблицу, данные которой характеризуют объем, структуру,

воспроизводство основных фондов по экономике в целом, отраслям и формам

собственности.

На основе баланса основных фондов

исчисляются показатели износа, годности, обновления, выбытия, использования

основных фондов.

Баланс основных фондов составляется

органами государственной

статистики на федеральном и

региональных уровнях по полной и остаточной (за вычетом износа) стоимости. В

балансе по полной стоимости основные фонды рассматриваются с точки зрения их

физического объема, который для каждого объекта остается неизменным за все

время функционирования. Баланс по остаточной стоимости характеризует

стоимостной аспект воспроизводства основных фондов. И тот, и другой балансы

могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых

ценах или в постоянных (базисного периода) ценах.

Баланс

основных фондов по балансовой стоимости • является основным балансом. На

его основе могут быть определены показатели в сопоставимых, среднегодовых и

других ценах. Баланс используется для изучения объема, структуры и

воспроизводства основных фондов в реальных условиях и по реально складывающимся

ценам.

Баланс

основных фондов в постоянных ценах применяется с целью обеспечения

сопоставимости основных фондов, для отражения их реальной динамики, при

расчетах внутригодовых показателей (среднегодовая стоимость, коэффициенты

обновления и выбытия, возрастные характеристики) за ряд лет. Показатели наличия

и движения основных фондов пересчитываются в постоянные цены какого-либо

базисного года. В настоящее время это цены 1990 г.

Базой расчета служат итоги

переоценок основных фондов, по результатам которых определяется соотношение цен

отчетного года к восстановительной стоимости основных фондов в базисном году.

Для выполнения расчета основных

фондов за ряд лет в постоянных, базовых ценах используются следующие

показатели: индексы цен на фондообразующую продукцию; индексы цен на

капитальные вложения; разработанные на базе вышеприведенных индексов средние

нормативные коэффициенты по видам и группам основных фондов, а также по

периодам их приобретения; итоговые статистические индексы переоценки по видам

основных фондов и отраслям экономики и промышленности; индексы изменения

рыночных цен на объекты основных фондов, полученные по данным об их рыночной

стоимости.

Исчисление основных фондов в

сопоставимых ценах может быть осуществлено двумя методами: индексным и

балансовым. По индексному методу

основные фонды отчетного года пересчитываются исходя из сводных индексов

изменения цен и тарифов за период от базисного года к отчетному. По балансовому методу данные о наличии

основных фондов на базисную дату по восстановительной стоимости уменьшаются на

величину фондов, выбывших до отчетного года, и увеличиваются на величину

поступивших за этот период основных "фондов. При этом и те, и другие фонды

пересчитываются в цены базисного года по соответствующим индексам цен.

Баланс

основных фондов в среднегодовых ценах необходим для комплексного анализа

наличия, динамики и использования основных фондов за определенный период

времени на базе средних величин. На основе этого баланса исчисляются такие

показатели, как фондоот-дача, фондовооруженность, средние нормативные сроки

службы, степень износа и др.

Пересчет баланса основных фондов в

среднегодовые цены соответствующего периода осуществляется по индексам

среднегодовых цен, рассчитываемым по периодам поступления или выбытия основных

фондов. Здесь используются итоги переоценок основных фондов, по результатам

которых определяется соотношение среднегодовых цен отчетного года к

восстановительной стоимости основных фондов на начало года. Пересчет стоимости

основных фондов осуществляется помесячно на базе среднемесячных индексов цен.

Индексы среднегодовых цен

рассчитываются исходя из динамики цен на продукцию фондообразующих

отраслей—машиностроения и промышленности строительных материалов — по данным

статистики цен. Расчет индекса среднегодовых цен ведется по месяцам отчетного

периода. Среднемесячные индексы цен рассчитываются как средние значения

показателей на начало и конец каждого месяца, а среднегодовой индекс цен—как

частное от деления суммы среднемесячных индексов цен на 12.

Для балансов основных фондов должно

соблюдаться следующее балансовое равенство:

Ф1

+ П = В + Ф2

где Ф1, Ф2~ стоимость основных фондов на начало и

на конец периода соответственно;

П—стоимость поступивших за период

фондов;

В

-стоимость выбывших за период фондов.

Схемы балансов основных фондов по

полной стоимости и за выче-том износа (по остаточной стоимости) представлены в

табл. 1 и 2.

Основные фонды поступают за счет

различных источников. Это может быть ввод в действие новых основных фондов в

результате инвестиций, приобретение, поступление по договору дарения, внесение

основных фондов в качестве вклада в уставный капитал и др. Основные фонды

выбывают по следующим причинам: ликвидация объектов вследствие износа и

ветхости, продажа другим юридическим и физическим лицам, безвозмездная

передача, вклад в уставный капитал других организаций, передача в долгосрочную

аренду и др.

Таблица

1

Схема баланса основных фондов по

полной стоимости

|

Виды основных

фондов

|

Наличие на начало

года

|

Поступило в

отчетном году

|

Выбыло в отчетном

году

|

Наличие на конец

года

|

|

Всего

|

В том числе ввод

в действие новых фондов

|

Всего

|

В том числе

ликвидировано (списано) фондов

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

|

|

|

|

|

|

В балансе могут быть отражены все

источники поступления и все причины выбытия по видам.

Таблица

2

Схема баланса основных фондов по

остаточной стоимости

|

Виды основных

фондов

|

Наличие на начало

года

|

Поступило в

отчетном году

|

Выбыло в отчетном

году

|

Наличие на конец

года

|

|

Всего

|

В том числе ввод

в действие новых фондов

|

Всего

|

В том числе

|

|

ликвидировано

(списано) фондов

|

Износ основных

фондов

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В балансе, показанном в табл. 2,

все показатели оцениваются по остаточной стоимости, за исключением показателя

ввода в действие новых фондов, который оценивается по полной первоначальной

стоимости. В отличие от баланса по полной оценке, в балансе по остаточной

стоимости в качестве одной из причин уменьшения стоимости выступает годовой

износ, который равен начисленной за год амортизации.

2.2 Использование структурных индексов

при анализе динамики средней фондовооруженност

Эффективность

использования основных фондов характеризуется системой показателей: основного -

критериального, дополнительных и вспомогательных.

Основным, критериальным показателем

эффективности использования основных фондов является фондоотдача. Фондоотдача

характеризует объем произведенной продукции на единицу стоимости основных

фондов:

где: ФО - фондоотдача, руб. ТП - объем

продукции, руб.

- стоимость основных фондов в среднегодовом исчислении, руб.

Из всех измерителей объема продукции наиболее

предпочтительным и общепринятым для расчета фондоотдачи является товарная

продукция. Таким образом, экономический смысл фондоотдачи заключается в

количестве произведенной за год товарной продукции на один рубль основных

фондов. Этот показатель используется в каждой отрасли, всей промышленности и

народном хозяйстве в целом.

Дополнительными показателями, характеризующими полноту

использования основных фондов, особенно их самой активной части - машин и

оборудования в различных аспектах времени, являются следующие.

1. Коэффициент интенсивного

использования:

где:  - коэффициент интенсивного использования (интенсивности)

- коэффициент интенсивного использования (интенсивности)

- фактическая производительность по выпуску продукции или

переработке сырья в единицу времени - час, смену, сутки Н - паспортная мощность

в том же исчислении. Этот показатель характеризует степень использования

основных фондов в единицу времени и отражает резервы от недоиспользования

оборудования за этот же период.

- фактическая производительность по выпуску продукции или

переработке сырья в единицу времени - час, смену, сутки Н - паспортная мощность

в том же исчислении. Этот показатель характеризует степень использования

основных фондов в единицу времени и отражает резервы от недоиспользования

оборудования за этот же период.

2.

Коэффициент экстенсивного использования (экстенсивности):

где:  - коэффициент

экстенсивного использования

- коэффициент

экстенсивного использования

- фактическое время

работы в году, часы, смены, сутки

- календарное время в

году, часы, смена, сутки.

- календарное время в

году, часы, смена, сутки.

Данный

показатель характеризует использование основных фондов по времени, в течение

всего года и отражает резервы от недоиспользования календарного фонда.

3. Коэффициент

интегрального использования (интегральности):

Коэффициент

интегрального использования отражает резервы от недоиспользования основных

фондов как в единицу времени, так и по времени в календарном периоде.

В отраслях перерабатывающей

промышленности коэффициент экстенсивного использования должен быть

оптимизирован в соответствии с оптимальными сроками переработки данного сырья и

зоны его производства. Для свеклосахарной промышленности Северного Кавказа,

например, оптимальный период переработки свеклы - 90-100 суток, а оптимальный коэффициент

экстенсивности близок к 0,25. Для обрабатывающих же отраслей промышленности он

должен быть как можно выше.

Коэффициент интенсивного

использования должен быть во всех отраслях промышленности также высоким и никак

не ниже 0,9 для стабильно работающих предприятий.

Вспомогательные показатели, как

правило, характеризуют эффективность использования отдельных элементов основных

фондов с учетом специфики той или иной отрасли. К ним, например, относятся

выпуск продукции в расчете на один квадратный метр производственной площади,

кубический метр емкости и т.п. Эти показатели весьма специфичны, но достаточно

хорошо отражают загрузку фондов и имеющиеся в отрасли резервы. В мукомольной

промышленности, скажем, нагрузка на квадратный метр рассевов или один сантиметр

мелещей щели вальцевых станков вполне характеризует использование ведущего в

этой отрасли технологического оборудования.

Эти дополнительные и

вспомогательные показатели помогают полнее и глубже вскрывать резервы в ходе

анализа и, что самое важное, разработать меры по повышению эффективности

использования основных фондов в конкретных отраслях промышленности с учетом их

специфики.

Как подчеркивалось выше,

фондоотдача в народном хозяйстве ,1 его отраслях, в том числе промышленности,

сравнительно низка и имела отрицательную тенденцию к снижению. Ведь еще в 50-х

годах фондоотдача в промышленности превышала 1,5 руб., а к концу века снизилась

до рубля.

В кризисные годы ее падение

«ускорилось» адекватно снижению объемов производства. Поэтому весьма важным и

актуальным является знание факторов, резервов и конкретных путей повышения

эффективности использования основных фондов с учетом отраслевой специфики.

Все резервы повышения эффективности

использования основных фондов можно свести к двум группам резервов - интенсивным

и экстенсивным в соответствии с показателями аналогичного характера. При этом

важно помнить, что в каждой конкретной отрасли промышленности возможности

реализации резервов будут разными и требуют глубокого знания специфики отрасли.

Нельзя, например, максимизировать коэффициент экстенсивности в свеклосахарной

промышленности, а вот в сахарорафинадном производстве или в машиностроении к

этому надо стремиться.

На уровень и динамику эффективности

использования основных фондов влияют многочисленные факторы. Однако в

перерабатывающей промышленности к наиболее важным и определяющим относятся

такие факторы, как сырьевой, научно-технический прогресс, формы организации

производства, размещение, организационно-экономический механизм

функционирования предприятий отрасли.

Факторы и резервы повышения

эффективности производства определяют и конкретные пути их реализации.

В условиях рынка при наличии

стабильного спроса на продукцию отрасли и сырьевых ресурсов на их производство

пути улучшения использования основных фондов определяются необходимостью

реализации резервов наиболее полной загрузки оборудования. Резервы роста объема

производства на основе повышения коэффициентов интенсивного и экстенсивного

использования основных фондов наглядно иллюстрируются схемой Гуррари.

N

DSu

Ku = 1,0

Ku = 1,0

Ku = 0,9

Ku = 0,9

G

Smax

DSэ

Sф

Кэ = 0,3

Кэ = 1,0

Кэ = 0,3

Кэ = 1,0

Рис. 1. Резервы роста

объема производства

В

этих условиях повышение эффективности использования основных фондов

осуществляется ростом объема производства путем всемерного увеличения

коэффициентов интенсивности и экстенсивности на основе сведения к минимуму

внутрисменных простоев, ликвидации «узких мест», роста пропускной способности

технологически взаимосвязанных групп оборудования, удлинения и оптимизации

сезона переработки, преодоления сезонности, исключения целодневных простоев,

увеличения сменности работы и др.

Пути повышения эффективности использования основных фондов будут разными

в конкретных отраслях. Скажем, для отраслей перерабатывающей промышленности

характерными будут следующие.

1.

Повышение качества сырья, имея в виду увеличение содержания полезных веществ в

сырье и его технологичности, возможности извлечения продукта. С повышением

сахаристости в свекле, металла в руде выход товарной продукции повышается, а

при тех же действующих основных фондах неизбежно повышается фондоотдача. С

учетом достижений отечественной и зарубежной практики это позволит увеличить

фондоотдачу в данных отраслях на 20-25%.

2. Максимальное снижение потерь сырья и полезных веществ в сырье при

добыче, уборке, транспортировке и хранении. Потери сырья и продукта в нем

естественно снижают объемы производства перерабатывающей отрасли, а значит и

фондоотдачу наличных основных фондов. Снижение этих потерь — важный резерв

повышения фондоотдачи. Резервы роста фондоотдачи здесь велики и достигают

порядка 30-35% по сельскохозяйственному сырью.

3. Экономное расходование сырья в процессе промышленного хранения и

переработки. Эти потери в среднем в два раза превышают показатели передовых

предприятий страны и средних значений в аналогичных отраслях развитых стран. За

счет этого возможно повышение фондоотдачи на 10-15%.

4. Уменьшение

потерь полезных веществ в отходах и отбросах. Вторичные ресурсы сырья

необходимо вовлекать в промышленное производство, а не вывозить или выбрасывать.

Промышленная

утилизация отходов и отбросов на месте их возникновения позволит в масштабах

России увеличить объем производства продукции до 20%, а значит и соответственно

фондоотдачу на 10-15%.

5. Внедрение достижений современного научно-технического прогресса и, в

первую очередь, безотходных, малоотходных, ресурсосберегающих технологий и

техники для их осуществления. Это увеличивает выход продукции из того же объема

переработанного сырья, а значит и фондоотдачу. Рост фондоотдачи при этом

составит 10%.

6. Замена действующего устаревшего оборудования на новое, более

производительное и экономичное. При нормально функционирующей экономике по

условиям агрегатной концентрации с удвоением мощности машин цена возрастет лишь

в полтора раза. Это и обусловливает в данном случае рост фондоотдачи.

7. Повышение уровня концентрации

производства до оптимальных размеров. По закону концентрации производства с

удвоением объемов производства стоимость основных фондов возрастает лишь в

полтора раза. Это и следствие увеличения доли активной части основных фондов,

эффекта агрегатной концентрации и увеличения масштабов производства. Ведь

экономическая эффективность концентрации производства во многом обусловлена

снижением фондоемкости, а это обратная величина фондоотдачи:

В

перерабатывающих отраслях чрезмерный рост размеров предприятий, несоразмерный с

сырьевыми возможностями, чреват недогрузкой основных фондов со всеми

отрицательными последствиями, в том числе и по показателю фондоотдачи.

8. Развитие комбинирования

производства. При вертикальной форме комбинирования с каждым переделом, как

правило, стоимость обработки удваивается. Стоимость же основных фондов растет

при этом не более чем в полтора раза за счет более эффективного использования

объектов вспомогательного и части основного производства. В результате

существенно возрастает и фондоотдача. При горизонтальных формах комбинирования

за счет переработки части или всех отходов основного производства увеличивается

также выход продукции при незначительном росте стоимости основных фондов. Как

видно, и в этом случае повышается фондоотдача. На комбинатах с несколькими

переделами или комплексным использованием сырья фондоотдача в полтора и более

раза выше, чем на специализированных раздельных предприятиях.

9.

Диверсификация и межотраслевая концентрация производства. Оперативное

реагирование на быстро меняющиеся запросы рынка, преодоление сезонности путем

загрузки основных фондов и персонала производством продукции других отраслей

увеличивает выпуск продукции, полнее и эффективнее использует производственный

потенциал, а значит и повышает фондоотдачу. Значительный опыт диверсификации и

межотраслевой концентрации был накоплен в 60-х годах в ряде отраслей

промышленности — пищевой, легкой, тяжелой и др. На этой основе удавалось

повысить в полтора и более раза фондоотдачу и улучшить существенно ряд основных

экономических показателей — себестоимость продукции, прибыль, рентабельность

производства, производительность труда и др.

Этот опыт

следует воссоздать как важнейшее средство конкурентоспособности предприятий

промышленности в условиях рынка.

10. Оптимизация

уровня специализации и кооперирования производства. При кооперированном

строительстве, например, предприятий перерабатывающих отраслей, родственных по

характеру размещения, фондоотдача возрастает на 20-25% за счет совместного,

более эффективного использования объектов вспомогательного производства и

обслуживающих хозяйств. В этом случае сказывается также эффект централизации.

11.

Рационализация размещения предприятий промышленности. Совершенно очевидно, что

предприятия отрасли, размещенные в лучших сырьевых зонах, имеют более высокую

фондоотдачу. Так, на сахарных заводах Северного Кавказа или Центрального

Черноземья фондоотдача в 1,5-2 раза выше, чем на аналогичных предприятиях

Поволжья или Алтая за счет лучшего качества свеклы и большей загрузки заводов

отечественным и импортным сырьем. Поэтому мощности отрасли должны быть

преимущественно в зонах, где для этого имеются наилучшие природно-климатические

и социально-экономические условия.

12. Создание

экономических стимулов повышения эффективности использования основных фондов.

Рынок в этом плане является универсальным механизмом. Ведь в рынке все

хозяйствующие субъекты функционируют на условиях самофинансирования, а их

конкурентоспособность обеспечивается наименьшим ресурсопотреблением, в том

числе и основных фондов. Высокая степень загрузки оборудования, ускоренная их

амортизация и замена на более современные - высокопроизводительные и

экономичные является непременным условием конкурентоспособности и процветания

предприятий промышленности.

В своеобразных условиях рыночной

экономики для эффективной загрузки предприятий перерабатывающих отраслей

жизненно важное значение имеет создание действенного механизма экономических

взаимоотношений производителей и переработчиков сырья в рамках интеграции.

Для отраслей машиностроительного

комплекса повышение эффективности использования основных фондов прежде всего

связано с увеличением сменности работы предприятий и повышением конкурентоспособности

производимых машин.

В подобных отраслях

перерабатывающей промышленности необходимо максимально повысить коэффициенты

интенсивного и экстенсивного использования технологического оборудования

-станков, агрегатов, поточных линий, аппаратов.

В добывающей промышленности весьма

важно рационально размещать предприятия на основе хорошо разведанных запасов

полезных ископаемых необходимого качества.

Словом, каждая отрасль

промышленности имеет свои резервы и конкретные пути их реализации по повышению

эффективности использования основных фондов.

Конечная эффективность

использования основных фондов характеризуется показателями фондоотдачи,

фондоемкости, рентабельности, относительной экономии фондов, повышения объема

продукции, повышения производительности труда работающих, снижения

себестоимости продукции и затрат на воспроизводство основных фондов, увеличения

сроков службы средств труда и др[2].

На промышленных предприятиях

фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой

стоимости основных фондов, Фондоотдача — обобщающий показатель использования

производственных фондов. На величину и динамику фондоотдачи влияют многие

факторы, зависящие и не зависящие от предприятия. Вместе с тем резервы

повышения фондоотдачи, лучшего использования техники имеются на каждом

предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства

предполагает систематический рост фондоотдачи за счет увеличения

производительности машин, механизмов и оборудования, сокращения их простоев,

оптимальной загрузки техники, технического совершенствования производственных

основных фондов. Для выявления неиспользуемых резервов важно знать основные

направления факторного анализа фондоотдачи, вытекающие из различия в подходах к

моделированию данного показателя.

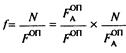

Наиболее проста двухфакторная

модель анализа:

где:f - фондоотдача;

FАОП - активная часть основных фондов;

N — объем продукции,

принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение

данной модели позволяет ответить на вопрос, как изменения в структуре основных

фондов, т. е. в соотношении активной и пассивной их частей, повлияли на

изменение фондоотдачи.

Для того чтобы раскрыть влияние на

фондоотдачу действия экстенсивных и интенсивных факторов использования основных

фондов (в том числе машин и оборудования), необходимо использовать в анализе

более полную модель:

где FОПМАШ — стоимость

установленных (действующих) машин и оборудования;

ТОПСМ —

количество отработанных станко-смен;

сопср —

средняя стоимость единицы оборудования;

Qопд - количество единиц действующего

оборудования;

Iдней - продолжительность

отчетного (анализируемого) периода, в днях;

ТОП - количество

отработанных станко-часов.

Данная формула позволяет

определить влияние на динамику фондоотдачи изменений в уровень следующих факторов:

доли активной части фондов в общей

их стоимости (Fопа/Fоп);

доли машин и оборудования в

стоимости активных фондов (Fопмаш/Fопа);

коэффициента сменности работы

оборудования (Топсм/(QопдxIдней);

средней стоимости единицы

оборудования (сопср);

продолжительности станко-смены (Топ/Топсм);

выработки продукции за один

станко-час (N/Топ).

При расчете общего

показателя фондоотдачи в стоимости основных фондов учитываются собственные и

арендуемые фонды. Не учитываются фонды, находящиеся на консервации, и резервные,

а также сданные в аренду.

Использование основных фондов

признается эффективным, если относительный прирост физического объема продукции

или прибыли превышает относительный прирост стоимости основных фондов за

анализируемый период.

Рост фондоотдачи ведет к

относительной экономии производственных основных фондов и к увеличению объема

выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста

продукции в результате роста фондоотдачи определяются специальным расчетом[3].

Так, относительная экономия

основных фондов определяется как разность между величиной среднегодовой

стоимости основных фондов отчетного периода и среднегодовой стоимостью основных

фондов базового года (предшествующего года), скорректированной на рост объема

производства продукции.

Доля прироста продукции за счет

роста фондоотдачи определяется по методу цепных подстановок: прирост

фондоотдачи за анализируемый период умножается на среднегодовую фактическую

стоимость основных производственных фондов.

2.3 Количественная оценка влияния

показателей использования основных фондов на объем производства

В ходе этого анализа необходимо

оценить размеры, динамику и структуру вложений капитала предприятия в основные

средства, выявить главные функциональные особенности производственной деятельности

(бизнеса) анализируемого хозяйствующего субъекта.

С этой целью проводится

сопоставление данных на начало и конец отчетного периода по всем элементам

основных средств.

Обобщенную картину процесса

движения и обновления основных средств в разрезе стандартных классификационных

групп можно получить изданных формы № 5 приложения к годовому балансу

предприятия, раздел «Амортизируемое имущество».

Основные фонды оцениваются и

учитываются в натуральном и денежном выражении. Оценка и учет основных фондов в

натуре необходимы для знания их технического состояния пообъектно и расчетов

производственной мощности со всеми вытекающими из этого последующими операциями

по ним. Такой учет с соответствующей оценкой состояния основных фондов

осуществляется в бухгалтерии и в технических службах.

Экономическая оценка основных

фондов осуществляется по первоначальной, восстановительной и остаточной

стоимости.

Первоначальная стоимость основных

фондов — это стоимость на момент их ввода с учетом всех произведенных затрат по

фактически сложившимся ценам.

Восстановительная стоимость

основных фондов — это стоимость в современных условиях их воспроизводства.

Остаточная стоимость основных

фондов — это первоначальная или восстановительная стоимость за минусом износа,

т.е. начисленной амортизации.

Экономическая оценка основных

фондов в указанных видах используется в практике учета, планирования,

прогнозирования, расчетов. Каждый вид экономической оценки основных фондов

имеет свои достоинства и недостатки.

По первоначальной стоимости осуществляются

на практике все операции по основным фондам — начисление амортизации, налогов

на имущество, определение фондоотдачи, рентабельности производства и т.д.

Первоначальная стоимость основных фондов проста в расчетах. Совокупная

стоимость основных фондов, введенных в разные годы, определяется простым

арифметическим суммированием. Однако здесь как раз и кроется ее основной

недостаток. Ведь суммируются однородные объекты, введенные в разные годы по

разным ценам. Они, разумеется, или больше, или меньше реальных на текущий

момент. Все это отрицательно сказывается на последующие операции с основными

фондами — продаже, обмене, расчетах реальных затрат на себестоимость,

фондоотдаче, рентабельности и т.д.

Для устранения указанного

недостатка основные фонды систематически переоцениваются в современных ценах их

воспроизводства и тем самым определяют их реальную, т.е. восстановительную

стоимость.

Восстановительная стоимость основных фондов определяется

корректировкой первоначальной стоимости на

индекс цен:

В = П ´

И,

где: В — восстановительная стоимость объекта

основных фондов, руб.

П — первоначальная стоимость объекта основных фондов, руб.

И — индекс цен на данный объект на момент переоценки.

Индекс цен утверждается правительственными органами по видам

(элементам) основных фондов.

В момент переоценки первоначальная стоимость выравнивается с

восстановительной.

Восстановительная стоимость на момент переоценки отражает

реальную стоимость основных фондов, имея в виду цены.

Однако переоценка весьма сложное и дорогостоящее мероприятие.

Поэтому, как правило, ее осуществляют с пятилетней периодичностью. Ныне,

используя современную вычислительную технику, экономически целесообразно

проводить такие переоценки ежегодно по состоянию на начало предстоящего года.

Актуальность этой меры усиливается в нестабильной экономике.

Оценка как по первоначальной, так и восстановительной

стоимости не учитывает износ основных фондов, следовательно, не отражает

настоящую стоимость. Ведь восстановительная стоимость только выравнивает цену

однородного объекта, введенного в разное время.

Остаточная стоимость устраняет этот пробел и определяется

как:

О = П(В) - А,

где: О — остаточная стоимость основных

фондов, руб.

П(В) — первоначальная или

восстановительная стоимость на момент переоценки основных фондов, руб.

А—износ (сумма начисленной амортизации), руб.

Остаточная стоимость основных

фондов определяет операции по движению основных фондов, имея в виду продажу,

прочие имущественные сделки, а возможно в будущем будут использованы и в

расчетах по амортизации.

Как указывалось выше, на практике

расчеты по основным фондам производятся по первоначальной стоимости, ибо даже

на второй день после переоценки восстановительная стоимость трансформируется в

первоначальную. Расчеты, как правило, производятся или по состоянию на какой-то

точный период (начало, конец года, квартала, месяца), или по среднегодовой

стоимости.

Среднегодовая

стоимость основных фондов определяется как:

где:

— первоначальная стоимость основных фондов, руб.

— первоначальная стоимость основных фондов, руб.

— введенные в течение

года основные фонды, руб.

— введенные в течение

года основные фонды, руб.

— ликвидированные в

течение года основные фонды, руб.

— ликвидированные в

течение года основные фонды, руб.

— число месяцев функционирования введенных основных фондов,

месяцы

— число месяцев функционирования введенных основных фондов,

месяцы

— число месяцев отсутствия выведенных основных

фондов, месяцы.

— число месяцев отсутствия выведенных основных

фондов, месяцы.

Основные фонды

на конец текущего (начало предстоящего) определяются проще:

где:  — основные фонды на конец текущего года, руб.

— основные фонды на конец текущего года, руб.

— основные фонды на начало текущего года, руб.

— основные фонды на начало текущего года, руб.

— основные фонды, введенные в течение года, руб.

— основные фонды, ликвидированные в течение года, руб.

Из очевидного баланса

производственных фондов можно вывести взаимосвязанный набор показателей для

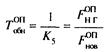

учета, анализа и оценки процесса обновления производственных фондов (ОПФ):

где FОПК.Г. -

производственные фонды на конец года;

FОПН.Г. -

производственные фонды на начало года;

FОПНОВ - производственные фонды, введенные

в отчетном периоде (году);

FОПВЫБ - производственные фонды, выбывшие в

отчетном периоде (году). Показатели, рассчитываемые на основе приведенного

равенства:

1) индекс роста основных

производственных фондов:

Назначение данного показателя

очевидно;

2) коэффициент обновления основных

производственных фондов, исчисляемый по принятой методологии:

Этот показатель следовало бы

назвать коэффициентом новизны основных производственных фондов, потому что он

характеризует долю новых основных средств в составе всех фондов на конец года.

Для характеристики обновления

основных фондов правильнее исчислять отношение:

3) коэффициент интенсивности

обновления основных производственных фондов:

Это важный показатель

характеристики темпов технического прогресса. Известно, что темпы ввода

основных фондов и производственных мощностей намного выше темпов их выбытия.

Это ведет к «старению» применяемой техники - увеличению сроков эксплуатации

машин и оборудования за экономически целесообразные пределы;

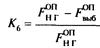

4) коэффициент масштабности

обновления основных производственных фондов:

К5=FОПНОВ/FОПН.Г.

где FОПЗАМ -

мощности, заменяемые в результате их физического износа;

FОПРЕК - мощности реконструируемые.

Частный коэффициент КЗАМ

характеризует масштабность физического обновления ОПФ; К — масштабность

обновления ОПФ за счет факторов морального износа.

Для целей экономического анализа

имеет смысл рассчитывать также обратный коэффициент, который характеризует срок

обновления основных производственных фондов:

5) коэффициент стабильности

основных производственных фондов, который характеризует сохраняемые для

дальнейшего использования фонды:

6) Коэффициент выбытия основных

производственных фондов:

Обратная величина К8 =

1/К7 = К5= FОПН.Г/ FОПВЫБ характеризует фактический срок

службы (эксплуатации) производственных фондов (средств труда).

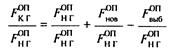

Исходная форма баланса

производственных фондов может быть преобразована также в следующий вид:

т.е. К1 = 1 + К5

– К7, что показывает полезное для анализа разложение индекса роста

ОПФ. В определенной взаимосвязи между собой находятся и другие коэффициенты.

Нетрудно проверить, что

Приведенные коэффициенты могут

использоваться как для изучения изменения ОПФ за определенный период, так и

отдельных форм и направлений изменений.

Воспроизводственные процессы весьма сложны. Это в полной мере относится к

основным фондам. Воспроизводство основных фондов отрасли характеризуется рядом

показателей. К числу их относятся следующие.

1. Коэффициент обновления:

где:

— стоимость вновь введенных за год основных фондов,

— стоимость вновь введенных за год основных фондов,

руб.

— стоимость основных фондов на конец года, руб. 2.

Коэффициент выбытия:

где:

— стоимость выбывших

(ликвидированных) за год основных фондов, руб.

— стоимость выбывших

(ликвидированных) за год основных фондов, руб.

— стоимость основных фондов на начало года, руб. 3.

Коэффициент прироста:

Если коэффициент

обновления больше коэффициента выбытия, то происходит расширенное

воспроизводство основных фондов.

Источником финансирования простого

воспроизводства основных фондов должен быть амортизационный фонд - накопленные

амортизационные отчисления за период функционирования объекта.

Однако при нестабильной экономике,

в частности, в периоды кризисов и депрессий, сопровождающиеся высокими темпами

инфляции, когда индексация не успевает за ростом цен на средства производства,

а значит не покрывает удорожание их стоимости, амортизационный фонд

недостаточен даже для простого воспроизводства выбывающих фондов. Поэтому в

этих условиях обязательно должны быть привлечены и другие источники

финансирования - прибыль, кредиты банков, а в отдельных отраслях промышленности

и централизованные средства из бюджета.

Проблема интенсивного воспроизводства основных фондов особо остро стоит

перед рядом отраслей добывающей и перерабатывающей промышленности по причине

высокой степени их физического и морального износа. Эти отрасли десятилетиями

обделялись. За их счет создавались и развивались отрасли военно-промышленного

комплекса. Поэтому конверсия должна быть преимущественно нацелена на создание

современного, конкурентоспособного оборудования.

Мощный военно-промышленный комплекс, куда прямо или косвенно направлялись

три четверти ресурсов страны, в состоянии осуществить модернизацию, например,

пищевой, легкой, электронной и других отраслей промышленности путем их

технического перевооружения в сравнительно короткий срок. Это дает не только

прямой эффект, но и прогрессирующе косвенный через сохранность

сельскохозяйственной продукции, товарную интервенцию, а главное—обеспечит

надежную, стабильную, эффективную отечественную промышленную базу для

российского населения и производство конкурентоспособной потребительской

продукции легкой, электронной и других отраслей

промышленности -

ткани, одежду, обувь, телевизоры, аудио -видеотехнику и др.

Темпы

воспроизводства активной части основных фондов, особенно технологического

оборудования, должны соответствовать темпам научно-технического прогресса и

требованиям конкурентного рынка. Для отраслей перерабатывающей промышленности,

где доля активной части основных фондов примерно половина всей их стоимости,

ежегодные темпы обновления должны быть в среднем на уровне не ниже 10%, а по

технологическому оборудованию — более 20%.

Воспроизводство

основных фондов осуществляется двумя путями - интенсивным и экстенсивным.

Экстенсивный путь воспроизводства

основных фондов предполагает замену выбывающих объектов новыми аналогичного

образца с теми же технико-экономическими параметрами. Следовательно,

расширенное воспроизводство соответственно требует адекватного увеличения

ресурсов в основные фонды. Это неэффективный путь, а значит ставит

хозяйствующий субъект в неконкурентоспособное положение.

Интенсивный путь воспроизводства

основных фондов осуществляется заменой выбывающих объектов на новые,

соответствующие по своим технико-экономическим параметрам современным

прогрессивным образцам. Это, как правило, обеспечивает и расширенное

воспроизводство наряду с преодолением морального износа.

На практике воспроизводство основных фондов промышленности

осуществляется путем планомерной замены выбывающих объектов, технического

перевооружения, обновления, расширения и реконструкции действующих и строительства

новых предприятий. При этом надо как можно чаще, каждые 4—5 лет, менять

технологическую начинку в соответствии с требованиями научно-технического

прогресса и диверсификацией производства.

Глава 3. Эффективность использования основных средств предприятия на ООО

"Спецтранс"

Предприятие,

исследуемое в данном курсовом проекте – Общество с ограниченной

ответственностью «Спецтранс».

Одним

из главных предназначений является, как и практически любого коммерческого

предприятия в рыночной экономике, а особенно в российской, - получение прибыли.

Предприятие

действует как самостоятельный хозяйствующий субъект и подчиняется общему

собранию учредителей (организационная структура будет рассмотрена далее).

ООО

«Спецтранс» руководствуется в своей деятельности Уставом – главным документом

Общества, а также различной внутренней документацией (положением об организации

работы в Обществе и т.п.).

Возглавляет

предприятие, как и было сказано ранее, Общее собрание учредителей, а

непосредственное управление Обществом возложено на генерального директора.

Таблица

1

Наличие,

состояние и движение ОПФ (Тыс. руб.)

|

Показатели

|

Наличие на начало года

|

Поступило в отчетном году

|

Выбыло в отчетном году

|

Наличие на конец года (гр.2+гр.3-гр.5)

|

Наличие на конец года (остаточная стоимость) (гр.7-гр.9)

|

Износ основных фондов

|

|

Всего

|

В % к поступившим ОФ

|

Всего

|

В % к выбывшим ОФ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Основные фонды, всего

|

80

374

|

7

557

|

|

3

562

|

|

84

369

|

55

019

|

29

350

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Основные производственные фонды (ОПФ)

|

65

729

|

7

557

|

100,00

|

3

562

|

100,00

|

69

724

|

40

967

|

28

757

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Активная часть ОПФ

|

33

582

|

687

|

9,09

|

583

|

16,37

|

33

686

|

10

039

|

23

647

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Машины и оборудование

|

33

582

|

687

|

9,09

|

583

|

16,37

|

33

686

|

10

039

|

23

647

|

|

Транспортные средства

|

|

|

|

|

|

|

|

|

|

Пассивная часть ОПФ

|

30

276

|

6

340

|

83,90

|

2

918

|

81,92

|

33

698

|

28

588

|

5

110

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Здания

|

26

393

|

6

340

|

83,90

|

2

672

|

75,01

|

30

061

|

|

|

|

Сооружения

|

3

883

|

|

0,00

|

246

|

6,91

|

3

637

|

|

|

По

данным таблицы можно сказать, что в отчетном году поступили и выбыли только

основные производственные фонды. Основные производственные фонды увеличились в

основном за счет прибытия пассивной части ОПФ, при этом выбыла почти 82 % от

всех выбывших ОПФ. Основную часть остаточной стоимости основных фондов

составляют ОПФ за счет своей пассивной части, в частности зданий.

Изучим

структуру и динамику основных средств, оценим изменения

Таблица 2

Анализ структуры и динамики основных фондов

(по остаточной стоимости)

|

Виды ОФ

|

Прошлый год

|

Отчетный год

|

Изменение

|

Темп роста %

|

Темп прироста %

|

|

сумма, тыс.р

|

уд

вес, %

|

сумма, тыс.р

|

уд

вес, %

|

сумма, тыс.р

|

уд

вес, %

|

|

Основные фонды, всего

|

80 374

|

100

|

84 369

|

100

|

3 995

|

0,000

|

1,050

|

0,050

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

1.Основные производственные фонды (ОПФ)

|

65 729

|

81,779

|

69 724

|

82,642

|

3 995

|

0,863

|

1,061

|

0,061

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

1.1.Активная часть ОПФ

|

33 582

|

41,782

|

33686

|

39,927

|

104

|

-1,855

|

1,003

|

0,003

|

|

1.2.Пассивная часть ОПФ

|

30276

|

37,669

|

33698

|

39,941

|

3 422

|

2,272

|

1,113

|

0,113

|

|

2. Основные непроизводственные фонды

|

14 645

|

18,221

|

14 645

|

17,358

|

0

|

-0,863

|

1,000

|

0,000

|

По

данным предприятия проанализировать изменение коэффициента сменности.

Проанализируем

фондоотдачу основных производственных фондов и оборудования, рассчитать влияние

изменения фондоотдачи на объем продукции.

Таблица 3

Факторный

анализ фондоотдачи

|

Показатель

|

Прошлый год

|

Отчетный год

|

Отклонение

|

|

Товарная продукция в сопоставимых ценах, тыс.р.

|

112076

|

148 709

|

36 633

|

|

Среднегодовая стоимость ОПФ, тыс.р.

|

65412,5

|

67726,5

|

2 314

|

|

Среднегодовая стоимость активной части ОПФ (машины и оборудование),

тыс.р.

|

33522

|

33634

|

112

|

|

Удельный вес машин и оборудования в составе ОПФ (с точностью до 0,0001)

|

0,512471

|

0,496615

|

-0,016

|

|

Фондоотдача с 1 руб. стоимости машин и оборудования, р.

|

334,3357

|

442,1389

|

107,803

|

|

Фондоотдача с 1 руб. стоимости ОПФ,р.

|

171,3373

|

219,5728

|

48,236

|

|

Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет:

а) изменения удельного веса активной части

|

|

|

-5,301

|

|

б) изменение фондоотдачи с 1 руб. стоимости машин и оборудования

|

|

|

53,537

|

|

Изменение объема товарной продукции за счет:

а) изменение стоимости ОПФ

|

|

|

5080,916

|

|

б) изменение фондоотдачи ОПФ

|

|

|

31552,08

|

Удельный

вес машин и оборудования в составе ОПФ = Среднегодовая стоимость активной части

ОПФ (машины и оборудование), / Среднегодовая стоимость ОПФ

Фондоотдача

с 1 руб. стоимости машин и оборудования = Товарная продукция в сопоставимых

ценах / Среднегодовая стоимость активной части ОПФ (машины и оборудование)

Фондоотдача

с 1 руб. стоимости ОПФ = Товарная продукция в сопоставимых ценах /

Среднегодовая стоимость ОПФ

Фондоотдача

с 1 руб. стоимости ОПФ (ФОопф) = Удельный вес машин и оборудования в составе

ОПФ (Уд.вес акт.)* Фондоотдача с 1 руб. стоимости машин и оборудования (ФОакт)

Фопф = Уд.вес акт. * ФОакт

Δ

Фопф = Δ Уд.вес акт. * ФОакт0

Δ

Фопф = Уд.вес акт.1 * Δ

ФОакт

Δ

ТП = ОПФ*ФОопф

Δ

ТП = Δ ОПФ*ФОопф1

Δ

ТП = ОПФ0* Δ ФОопф

Из

таблицы видно, что произошло увеличение фондоотдачи с 1 руб. стоимости ОПФ

на 48,236 руб., это произошло за счет

изменение фондоотдачи с 1 руб. стоимости машин и оборудования (повысилось на

53,537 р.), изменение удельного веса

активной части привело к понижению фондоотдачи с 1 руб. стоимости ОПФ на 5301

руб.

Объем

товарной продукции повысился на 36633 р., это повышение в основном

произошло за счет изменение фондоотдачи

ОПФ (повысилось на 31552 тыс. р.), а за

счет изменения стоимости ОПФ повысилось на 5080,916 тыс. р.

Заключение

Отличительной особенностью

основных средств является их многократное использование в процессе

производства, сохранение первоначального внешнего вида (формы) в течение

длительного периода. Под воздействием производственного процесса и внешней

среды они изнашиваются постепенно и переносят свою первоначальную стоимость на

затраты производства в течение нормативного срока их службы путем начисления

износа (амортизации) по установленным нормам.

Основные средства играют огромную

роль в процессе труда, так как они в своей совокупности образуют

производственно-техническую базу и определяют производственную мощь

предприятия. На протяжении длительного периода использования основные средства

поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате

эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их

физические качества; перемещаются внутри предприятия; выбывают с предприятия

вследствие ветхости или нецелесообразности дальнейшего использования.

Повышение

эффективности использования основных средств в настоящее время, когда в стране

наблюдается повсеместный и глобальный спад производства, имеет огромное

значение. Предприятия, располагающие основными фондами, доставшимися в

наследство от социалистической экономики, должны не только стремиться их

модернизировать, но и максимально эффективно использовать то что есть, особенно

в существующих условиях дефицита финансов и производственных инвестиций.

Основные

средства предприятия в процессе производства постепенно изнашиваются. Износ –

стоимостной показатель потери объектами основных средств физических качеств или

утраты технико-экономических свойств, а вследствие этого стоимости. Такое

накапливание достигается за счет включения в издержки производства сумм отчислений,

которые называются амортизационными.

Нормы

амортизационных отчислений выражены в процентах к балансовой стоимости

классификационных групп основных средств.

Повышение

эффективности использования основных фондов в настоящее время, когда в стране

наблюдается повсеместный и глобальный спад производства, имеет огромное

значение. Предприятия, располагающие основными фондами, доставшимися в

наследство от социалистической экономики, должны не только стремиться их модернизировать,

но и максимально эффективно использовать то что есть, особенно в существующих

условиях дефицита финансов и производственных инвестиций.

Для улучшения использования

основных средств следует готовить и проводить общегосударственную стратегию реконструкции

народного хозяйства, создавать условия для интенсивных инвестиций в

производство, выдерживать курс на динамичную структурную перестройку, быстро

заменяя отжившие технологии, производства и комплексы новыми,

конкурентоспособными, гибкими, высокоавтоматизированными.

В современных условиях появился еще

один фактор, обусловливающий повышение эффективности использования основных

средств и производственных мощностей. Это развитие акционерной формы

хозяйствования и приватизация предприятий. В обоих случаях трудовой коллектив

становится собственником основных средств, получает возможность реально

распоряжаться средствами производства, включая самостоятельное формирование

производственной структуры основных средств, а также прибылью предприятия, что

позволяет увеличивать целевое инвестирование.

Список литературы

1. Волков

О. И. Экономика предприятия. М.: ИНФРА-М, 2002.

2. Ворст,

П. Ревентлоу. Экономика фирмы. М.: Высшая школа, 2003.

3. Гофинкель

П. Н. Экономика предприятия. ЮНИТИ ФЗФИ, 2006.

4. Курс

социально-экономической статистики: учебник для вузов / Под ред. М. Г.

Назарова. М.: Финстатинформ, ЮНИТИ-ДАНА, 2006.

5. Общая

теория статистики. / Под редакцией А.А.Спирина, О.Э.Башиной. М.: Финансы и статистика, 2002

6. Общая

теория статистики /Под редакцией Ефимовой М.Р., Петровой Е.В.,Румянцева

В.Н. М.: Инфра-М , 2005

7. Практикум

по теории статистике / Под ред. Шмойловой Р. А. – М.: Финансы и статистика, 2003.

– 416 с.

8. Статистика

рынка товаров и услуг / Под редакцией

И.К.Беляевского. М.: Финансы и статистика, 2001

9. Статистика:

Учебник / Под ред. И. И. Елисеевой. М.: ООО «ВИТРЭМ», 2002.

10.

Социальная статистика. Учебник для вузов / Под ред. И.

И. Елисеевой. Изд. 3-е. М.: Финансы и статистика, 2004.

11.

Харламова Г. В, Экономический анализ

финансово-хозяйственной деятельности предприятий. - Харьков, 2005.

12.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. - М.:

Инфра-М, 2003.

13.

Щеглов М. А. Экономика и организация промышленного

производства. М., 2002.

14.

Экономика и статистика фирм. /Под. ред. С. Д.

Ильенковой. - М., 2001.

15.

Экономика предприятия. /Под. ред. проф. В. Я.

Горфинкеля. - М., 2001.

16.

Экономика предприятия. /Под. ред. проф. И. О. Волкова.

- М., 2001.

[1]

Гофинкель П. Н. Экономика предприятия. ЮНИТИ ФЗФИ, 1996. – С. 200.

[2]

Экономика предприятия. - М.: Юрист, 1998. – С. 208.

[3] Экономика

предприятия. - М.: Юрист, 1998. – С. 210.