Оглавление

Введение........................................................................................................... 3

Глава 1 Теоретические и методологические аспекты оценки эффективности бизнес-проекта............................................................................................................. 5

1.1 Стоимость денег во времени, дисконтирование....................................... 5

1.2 Методы оценки инвестиций, необходимых для реализации бизнес-плана 9

1.3 Оценка рисков инвестирования.............................................................. 12

Глава 2 Финансовый план и финансовая стратегия ООО «Планета»......... 19

2.1 Краткая характеристика ООО «Планета»............................................. 19

2.2 Расчет показателей чувствительности и устойчивости проекта............ 26

2.3 Выводы о сроке окупаемости ООО «Планета»..................................... 28

Глава 3 Выводы об эффективности финансовой стратегии ООО «Планета» 35

Заключение.................................................................................................... 36

Список использованной литературы............................................................ 38

Введение

Выбрав свое дело, необходимо спланировать, как вы его будете организовывать. Этот план нужен всем: тем, у кого Вы собираетесь просить деньги на реализацию своего проекта, - банкирам и инвесторам; вашим сотрудникам, желающим понять свои перспективы и задачи; а главное - вам самим, чтобы тщательно проанализировать свои идеи, проверить их разумность и реалистичность.

Без бизнес - плана вообще нельзя браться за коммерческую деятельность, иначе возможность неудачи будет слишком высока.

Очень важно сделать это именно на бумаге в соответствии с определенными требованиями и провести специальные расчеты - это помогает увидеть будущие проблемы и понять, преодолимы ли они и где надо заранее "подстелить соломку".

Личное участие руководителя в составлении бизнес-плана настолько велико, что многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а руководитель лишь подписал. Включаясь в работу лично, он как бы моделирует свою будущую деятельность, проверяя на крепость и сам замысел, и себя.

Бизнес-планы составляют обычно по следующим причинам:

1. Для внешнего использования. Чтобы представить дело в наиболее выгодном свете людям извне, например, инвесторам.

2. Для внутреннего пользования. Здесь дело представляется со всеми сильными и слабыми сторонами. Этот бизнес-план используется постоянно как инструмент управления.

Все варианты и стратегия развития должны быть проработаны заранее, при написании внутреннего бизнес-плана. А если привлечение инвестора окажется оправданным, тогда и инвестор, и фирма будут иметь твердую основу для сделки. Таким образом, составление в первую очередь внутренне ориентированного бизнес-плана - в интересах обеих сторон.

Итак, назначение бизнес плана в том, что он помогает предпринимателям решать следующие задачи:

1. Изучить емкость и перспективность развития будущего рынка сбыта;

2. Оценить затраты для производства нужной рынку продукции, соизмерить их с ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную прибыльность дела;

3. Обнаружить всевозможные "подводные" камни, подстерегающие новое дело в первые годы его реализации;

4. Определить те показатели, по которым можно будет регулярно контролировать состояние дел.

Стоит особо сказать, что бизнес- план обычно пишется на перспективу и составлять его следует примерно на 3 года вперед. При этом для первого года основные показатели следует делать в месячной разбивке, для второго - поквартально и лишь начиная с 3-го года следует ограничиться годовыми показателями.

Целью курсовой работы является изучение оценки эффективности бизнес-проекта.

Для решения поставленной цели был определен ряд задач:

- Определить стоимость денег во времени, дисконтирование;

- Изучить методы оценки инвестиций, необходимых для реализации бизнес-плана;

- Дать оценку рисков инвестирования.

Глава 1 Теоретические и методологические аспекты оценки эффективности бизнес-проекта

1.1 Стоимость денег во времени, дисконтирование

Процесс расчета уменьшения стоимости одной и той же денежной суммы в будущем пропорционально возможностям получения дохода и длительности временного интервала до совершения платежа или получения денег.

Дисконтирование:

1. Приведение экономического показателя разных лет к сопоставимому по времени виду;

2. Метод, применяемый при оценке и отборе инвестиционных программ, суть которого заключается в приведении разновременных инвестиций и денежных поступлений фирмы к определенному периоду времени и определению коэффициента окупаемости капиталовложения - "внутренней нормы доходности;

Механизм приведения использует коэффициент дисконтирования, основанный, как правило, на формуле сложных процентов. Год, к которому приводится значение рассматриваемого показателя (год приведения), в принципе может быть любым, например последний или средний. В случае, когда приведение производится к начальному году, применяется "коэффициент отдаленности", значение которого может быть приравнено к нормативному коэффициенту эффективности. При дисконтировании показатель умножается на коэффициент дисконтирования или на "коэффициент отдаленности" в зависимости от года приведения.

Методы дисконтирования основаны на сравнении денежных поступлений в различные моменты времени. Именно процедура дисконтирования позволяет максимально полно учесть инфляцию, риски и альтернативную стоимость капитала на различных стадиях проекта.

Аксиомы расчета экономической эффективности инвестиционных проектов

Основой для расчета инвестиционных проектов являются две аксиомы, не нуждающиеся в доказательствах: они интуитивно понятны и не противоречат нашему практическому опыту.

Аксиома первая. У инвестора всегда есть выбор для вложения средств (принцип арбитражного ценообразования).

Аксиома вторая. Рубль сегодня стоит больше, чем рубль завтра (временная стоимость денег).

Первая аксиома совсем простая и понятная. Но нелишне еще раз напомнить, что бизнес-планы - это очень важный аргумент в конкурентной борьбе за инвестиции.

Главными причинами того, что рубль сегодня стоит больше, чем рубль завтра, являются:

• инфляция;

• риски проекта;

• возможность альтернативного использования денег.

Инфляция - это уменьшение покупательной способности денег с течением времени или процесс роста средних цен. Инфляция означает, что за одни и те же денежные единицы завтра можно будет купить товаров меньше, чем сегодня. Наиболее универсальный показатель измерения инфляции - это индекс потребительских цен, определяемый как "среднее подорожание средних товаров и услуг для типичного потребителя данной страны".

Инфляция существует всегда. Нормальная инфляция - это как "нормальная температура". Высокая инфляция - это "высокая температура" в "больной" экономике. Она характеризует некий переходный период и может привести к "выздоровлению", в отличие от гиперинфляции, когда "очень высокая температура" может просто погубить экономику.

При проведении анализа экономической эффективности инвестиционного проекта методами, предполагающими учет фактора стоимости денег во времени, финансовый аналитик в самом общем случае сталкивается с двумя задачами: с необходимостью прогнозирования будущих денежных потоков проекта и выбора величины ставки дисконтирования. При этом с методической точки зрения определение размера денежных потоков (особенно в случае использования для анализа присутствующих на рынке программных продуктов), как правило, не вызывает затруднений. Иное дело - величина ставки дисконтирования, при выборе которой аналитику, к сожалению, не могут помочь никакие программные средства. В настоящей работе рассматриваются основные подходы к определению величины ставки дисконтирования, а также объективные и субъективные факторы, оказывающие на нее влияние.

Первый из этих подходов основан на модели оценки доходности активов (capital asset pricing model - CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля. Эта модель может быть использована для понимания альтернативы "риск-доходность" и в нашем случае. Согласно модели, величина требуемой нормы доходности для любого вида инвестиций зависит от риска, связанного с этими вложениями и определяется выражением:

![]()

где R - требуемая норма доходности (ставки дисконтирования, альтернативные издержки),

Rf - доходность безрисковых активов,

Rm - среднерыночная норма прибыли,

β – коэффициент "бета" (измеритель риска вложений)

Отметим, что данная модель выведена ее автором У.Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Второй подход к определению величины ставки дисконтирования связан с вычислением текущей стоимости т.н. "бездолгового денежного потока" (debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качестве величины "общей" стоимости капитала выступает средневзвешенная стоимость капитала (weighted average cost of capital - WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

![]()

где ri - стоимость i-го источника капитала,

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании), поэтому логично выглядит использование WACC в качестве ставки дисконтирования.

И, наконец, третий подход к определению величины альтернативных издержек использует т.н. метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0 до 5%.

Однако при практическом использовании указанных методик для определения ставки дисконтированияобнаруживаются как объективные, так и субъективные факторы, влияющие на ее величину. Начнем по порядку - с определения величины ставки дисконтированияметодом CAPM. Предположим, что мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконтированиямы должны знать, по крайней мере, три величины - доходность безрисковых вложений, коэффициент "бета" для избранной отрасли инвестирования и величину среднерыночной доходности. Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Однако в настоящее время российские государственные ценные бумаги можно рассматривать лишь как условно безрисковые.

1.2 Методы оценки инвестиций, необходимых для реализации бизнес-плана

Метод расчета индекса рентабельности инвестиции

Этот метод является по сути следствием предыдущего. Индекс рентабельности рассчитывается по формуле:

PI = ![]() /C0

/C0

Очевидно, что если РI > 1, то проект следует принять, если РI < 1 --отвергнуть, если РI= 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NРV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NРV.

Метод расчета нормы рентабельности инвестиции

Под нормой рентабельности (или внутренней нормы доходности) инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NРV проекта равна нулю. IRR=r, при котором

NРV=![]() - CF0 = 0

- CF0 = 0

Численное значение внутренней нормы доходности получается путем решения данного уравнения относительно IRR.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Метод определения срока окупаемости инвестиции

Срок, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности, получил название дисконтированного срока окупаемости. Этот метод — один из самых простых и широко распространенных в мировой учетно-аналитической практике, но его принято использовать в качестве метода, который дает возможность получить дополнительную информацию о проекте.

Если доход распределен по годам равномерно, то срок окупаемости Высчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если инвестиционный проект требует первоначального вложения 300 долл. и ожидается получение доходов в размере 100 долл. в год в течение пяти лет, то период окупаемости можно найти, разделив 300 долл. а 100 долл., и он составит три года.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Расчет показывает, что за период немногим менее четырех лет инвестор сможет не только окупить первоначальные капиталовложения, но и обеспечить доходность вложенных средств на уровне 10% годовых.

Данный метод наиболее оправдан, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска — чем короче срок окупаемости, тем менее рискованным является проект.

Простые (статические) методы

К статическим методам относят методы оценки проектов, не учитывающие изменение ценности денег во времени. Наиболее часто используются следующие два метода:

1) простой срок окупаемости (РВ);

2) бухгалтерская норма доходности (АRR).

Срок окупаемости как метод оценки проектов настолько прост и нагляден, что, несмотря на присущие ему серьезные недостатки, довольно часто используется при оценке проектов. Сроком окупаемости является период, в течение которого первоначальные инвестиции окупаются доходами от реализации проекта.

Часто этот метод используется для экспресс-анализа проектов.

Срок окупаемости не может являться единственным методом оценки проектов, он не учитывает доходы за пределами окупаемости и не соизмеряет доходы, относящиеся к разным периодам. Но как дополнительная характеристика проекта, предоставляющая важную для инвестора информацию, срок окупаемости часто используется в практических расчетах. Многие фонды и кредитные организации используют срок окупаемости как метод первичного отбора проектов, например, отказываясь рассматривать проекты со сроком окупаемости выше или ниже определенного периода. Проекты, удовлетворяющие этому условию, проходят дальнейшую проверку с помощью других методов.

Бухгалтерская норма доходности (АRR). Этот метод также является простым и доступным. Бухгалтерская норма доходности показывает, сколько процентов в год в среднем зарабатывает фирма на свои инвестиции. Вычислить АRR можно, разделив среднюю годовую прибыл!) проекта на среднюю годовую величину инвестиций. Для простоты допустим, что денежные доходы отличаются от прибыли только на величину амортизации, и рассчитаем бухгалтерскую норму доходности, предположив, что система амортизации линейная (ежегодно бухгалтером списывается на затраты 1/5 часть капитальных затрат).

1.3 Оценка рисков инвестирования

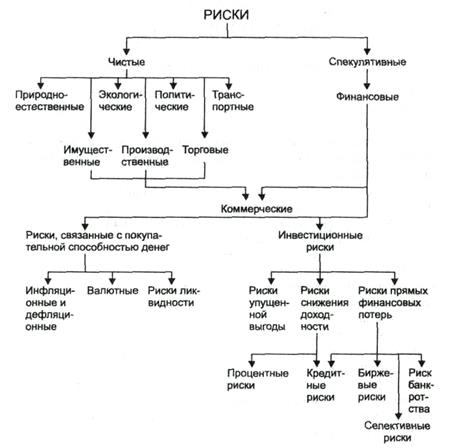

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков (рис. 1).

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

Рис. 1. Система рисков

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств).

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция — это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: 1) риск упущенной выгоды; 2) риск снижения доходности; 3) риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «porto fbglio» в значении совокупности ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмиттированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски (от лат. selectio – выбор, отбор) – это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

Повышение коммерческой привлекательности и увеличение объема прямых вложений в экономику неразрывно связано со снижением инвестиционных рисков, т.е. созданием условий, при которых возможность высоких доходов для инвесторов в случае успеха проекта не сопровождалась бы неприемлемо большими потерями при его провале.

Главным методом уменьшения инвестиционного риска является диверсификация. Направления диверсификации: качество ценных бумаг; срок погашения; тип эмитента; территориальное распределение.

Цель диверсификации в отношении качества ценных бумаг - минимизировать риск невыполнения эмитентом обязательств.

Диверсификация по срокам дает возможность распределить риск во времени и уменьшить суммарный риск, связанный с колебаниями процентных ставок и рыночной стоимости ценных бумаг.

Цель территориальной диверсификации - снизить риск на случай экономических затруднений в отдельных регионах.

В зависимости от целей, которые преследует банк при осуществлении инвестиционных операций их можно разбить на 2 группы:

- Прямые инвестиции - это вложения с целью непосредственного управления объектом инвестиций, в качестве которого могут выступать предприятия, различные фонды и корпорации, недвижимость и иное имущество.

- Портфельные инвестиции осуществляются в форме создания портфеля ценных бумаг различных эмитентов, управляемых как единое целое. Цель портфельных инвестиций – получение дохода от роста курсовой ценности бумаг, находящихся в портфеле и прибыли в форме дивидендов и процентов.

Глава 2 «Финансовый план и финансовая стратегия ООО «Планета»

2.1 Краткая характеристика ООО «Планета»

1.Предприятие «Планета» представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе ГК РФ. Общество является юридическим лицом и действует на основе Устава и Учредительного договора, имеет собственное имущество, самостоятельный баланс и расчетный счет.

ООО «Планета» является совместным предприятием, оно создано следующими юридическими лицами:

1. Отделением СБ РФ.

2. Центром культуры и творчества детей и молодежи.

3. Индивидуальным частным предприятием.

Учредители несут ответственность по обязательствам ООО «Планета» в размере уставного капитала, создаваемого за счет средств учредителей и составляющего на момент образования 10 тыс.руб., вносимого долями по 3,33 тыс.руб. каждым учредителем.

После внесения обязательных платежей прибыль подлежит распределению между учредителями.

Производственный процесс, применяемый на предприятии «Планета» носит тип единичного производства, что характеризуется широкой номенклатурой изготовляемых изделий, небольшим объемом выпуска, а также малой повторяемостью.

Ценообразование строится на следующих принципах:

1. Цена должна покрывать все издержки.

2. Цена должна быть достаточно высокой в связи с единичностью и неповторимостью продукции.

3. Цена устанавливается на договорной основе и может содержать определенную льготу.

Производственный участок по выпуску керамико-фарфоровых изделий разместится в здании по выработке тепловой энергии для нужд обогрева хозяйства микрорайона.

Офис фирмы расположен на площади центра культуры и творчества детей и молодежи.

Под офис арендуется отдельная комната общей площадью 20 кв.м. Арендная плата за офис (с коммунальными) платежами составит 3 тыс.руб в месяц.

Арендная плата за производственный участок устанавливается администрацией района с определенной оплатой коммунальных услуг и энергии и рассчитывается на основе формулы:

Апл = Змин х Кпр х Кразн х К бл х Ктер х П,

где: Апл – арендная плата в месяц, руб.,

Змин – МРОТ в РФ, руб.;

Кпр – коэффициент приведения, равен 0,041

Кразм – коэффициент размещения(этажность), для первого этажа равен 1,2;

Кбл – коэффициент благоустройства, равен 1,4;

Ктер – коэффициент территориальности (коммуникационность района), равен 1;

П – арендуемая площадь, кв.м, равна 60.

(1265х0,041х1,2х1,4х60)х12+36=98,74 тыс. руб.

Для организации процесса производства потребуются дополнительные затраты на покупку оборудования и других основных производственных фондов.

По данным таблицы 2 рассчитаем стоимость основных производственных фондов, необходимых для успешной работы ООО «Планета», а также долю оборудования от стоимости основных производственных фондов.

По данным таблицы 3 рассчитаем объем производства продукции в 2009 году.

По данным таблиц 3 и 4 рассчитаем, сколько потребуется для нужд

производства сырья и материалов в натуральном и денежном выражении.

По данным таблиц 5 и 6 рассчитаем затраты на оплату труда производственного персонала, руководителей и других категорий работников ООО «Планета».

По данным таблицы 7 рассчитаем величину амортизационных отчислений основных производственных фондов за год.

В таблице 8 соберём все затраты ООО «Планета» за 2009 год, используя данные таблиц, а также нижеприведенные расчеты экономических элементов затрат.

Вода на технологические цели и прием сточных вод:

Зв = М х О х Р,

где: Зв – затраты на воду, руб.;

М – количество месяцев;

О – объем потребления за месяц, кубм, равен 230

Р – расценка на 1 кубм воды, руб., равен 6,5

12х230х6,5=17,94 тыс. руб.

Стоимость топлива на технологические цели установлена в виде фиксированной месячной платы, составляющей 4470,1 руб. за природный газ в месяц.

4470,1х12=53,64 тыс. руб.

Затраты на энергию для технологических целей составят:

Эст = О х Т,

Где: Эст – стоимость потребляемой оборудованием электроэнергии;

О – количество потребляемой оборудованием электроэнергии в месяц, равно 5400 кВт-час;

Т – тарифная ставка за один кВт-час электроэнергии, руб, равна –1,3.

5400х1,3х12=84,24 тыс. руб.

Затраты на отопление производственного помещения составят:

Зот = М х Ц х О,

Где: Зот – стоимость затрат на отопление, руб.;

М – отапливаемый период, месяцев, равен 6;

Ц – цена 1 Гкал тепловой энергии, руб., равна 235,5;

О – количество потребленной тепловой энергии, Гкал, равно 28,92.

6х235,5х28,92=40,86 тыс. руб.

Затраты на освещение составят:

Зосв = О х Т,

Где: О – количество потребленной энергии, кВт-час, равно 10947.

10947х1,3=14,23

Затраты на бензин для автомобиля равны:

Зб = Пд х Д х Нр х Ц,

Где: Зб – затраты на бензин, руб.;

Пд –среднедневной пробег автомобиля, км, равен 200;

Д – количество дней эксплуатации в год, равно 312;

Нр – норма расхода бензина на 1 км пути, составляет 0,15 литра;

Ц – цена 1 литра бензина, руб.

200х312х0,15х16=149,76 тыс. руб.

Отчисления на социальные нужды рассчитаем в соответствии со ставкой ЕСН (см. Гл. НК РФ).

(444+348)х0,26=205,92 тыс. руб.

Страховые взносы составят:

Остр = Пх Сим / 100,

Где: П –годовой процент на сумму свыше 40 тыс.руб., равен 0,5%

Сим – стоимость застрахованного имущества.

(618,2-40)х0,5/100=2,89 тыс. руб.

Затраты на телевизионную рекламу составят:

Ртел = К х Р х О + К х Р х О х П,

Где: Ртел – стоимость телерекламы, руб.;

К – количество слов в рекламе, равно 69;

Р – расценка за одно слово, руб., равна 50 ;

О – общее количество запусков рекламы, равно 5;

П – процент за срочность, равен 10 (0,1 в долях единицы).

Стоимость 1/32 полосы рекламы в газете «Наше время» составляет 3000руб.

(69х50х5+69х50х5х0,1)+3000=21,98 тыс. руб.

Сумму процентов за пользование кредитом рассчитаем, исходя из 24% годовых, суммы кредита 700 тыс.руб. и периода погашения 3 года.

Пкр = Скр * (Ст.реф.*1,1),

Где: Пкр -сумма процентов за кредит, тыс.руб.;

Ст – годовая процентная ставка, %;

Ст.реф. – ставка рефинансирования,%.

700(11 х1,1)=84,70 тыс. руб.

Транспортный налог рассчитаем в соответствии с Гл.28НК РФ.

200х10(руб)=2 тыс. руб

По статьям затрат таблицы 8 определим удельный вес условно-постоянных и условно-переменных затрат в полной себестоимости продукции.

Усл.-пост. = 55,09+348+90,48+72,78+98,74+2,89+21,98+10+80,85+2= =782,81 или 43%

Усл.-перем. = 138,46+17,94+34,38+53,64+84,24+149,76+444+115,44=

=1037,86 или 57%

Оборотные средства предприятия определяются по формуле:

Соб = Зтек + Зстр + Н + Поб,

Где: Соб – оборотные средства, руб.;

Зтек – текущий запас сырья и материалов, руб.;

Зстр – страховой запас сырья и материалов, руб.;

Н – незавершенное производство, руб.;

Поб – прочие оборотные средства, руб.

Зтек = Д Х Т,

Где: Д – среднедневной расход материалов, руб.;

Т – время между двумя поставками, дней;

Д = Рм / п,

где: Рм – расход материалов на выпуск всей продукции, руб.;

п – число дней выпуска, равно 290;

Т = Г/Дн,

Где: Г- грузоподъемность автомобиля, кг, равна 1560;

Дн = Ом /п,

Где: Ом – количество потребляемых в год сырья и материалов, кг.

Дн – среднедневной расход материалов в натуральном выражении, кг.

Д=533,51/290=1,84 ; Т=1560/0,48=3250 ; Дн=138,46/290=0,48

Зтек=1,84х3250=5980 руб

Зстр = 0,5 х Зтек;

Зстр=0,5х5980=2990 руб.

Н = Сср.дн. х Тц х Кгот,

Где: Н –норматив незавершенного производства, руб.,

Сср.дн. – среднедневная себестоимость выпуска продукции, руб.;

Тц – длительность производственного цикла, дней, равна 6;

Кгот – коэффициент готовности.

Сср.дн. = Спр/п,

Где: Спр – полная себестоимость выпуска продукции;

Кгот = (Уп +0,5 х Упер) /100,

Где: Уп – удельный вес условно-постоянных затрат в полной себестоимости продукции, %; Упер- удельный вес переменных затрат, %;

Сср.дн.=1820,67/290=6,28

Кгот=(43+0,5х57)/100=0,72

Н=6,28х6х0,72=27,13 руб.

Поб составляет 25% от всех остальных оборотных средств.

Поб=(5980+2990+27,13)х0,25=2249,28 руб.

Соб=5980+2990+27,13+2249,28=11,25 тыс. руб.

Далее рассчитайте общую сумму производственных фондов:

Спф =Сосн + Соб,

Где: Спф - стоимость всех производственных фондов;

Сосн – стоимость основных производственных фондов;

Соб – стоимость оборотных фондов.

Спф= 618,2+11,25=629,45 тыс. руб.

Из полученного результата сделаем вывод о достаточности взятого

кредита для организации производства и выпуска первой партии продукции.

Основные показатели предприятия по итогам года:

1) Валовую прибыль предприятия:

Пвал = Пр. + Двн.оп. – Рвн. оп.

где: Пвал –валовая прибыль предприятия;

Пр – прибыль (убыток) от реализации продукции, руб.;

Двн.оп. – доход от внереализационных операций, руб.

Рвн.оп. – расходы от внереализационных операций, руб.

Пр = Рп – Спр,

Где: Рп – стоимость реализованной продукции, руб;

Спр – полная себестоимость реализованной продукции, руб.

Пвал=3082,61-1820,67=1261,94 тыс. руб

2) Рентабельность продукции

Рпр = Пвал / Спр х 100%

(1261,94/1820,67)х100=69,31%

3) Рентабельность производства

Ро = Пвал/ Спф

(1261,94/629,45)х100=200,48%

4) Чистая прибыль

Пчист =Пвал – Налоги – Процент за кредит (свыше Ст.реф.*1,1)

1261,94-302,87-12,80-419,87-84,70=441,17

Налог на прибыль рассчитаем в соответствии с Гл. 25НК РФ

1261,94х0,24=302,87тыс. руб.

Налог на имущество см. Гл.30НК РФ.

581,81х2,2%=12,80 тыс. руб.

Среднегодовую стоимость имущества рассчитаем ориентировочно по формуле:

Сим = (Сн.г. + Ск.г) /2 ,

Где Сн.г. – стоимость имущества на начало года, тыс.руб.;

Ск.г. – стоимость имущества на конец года, тыс.руб.;

Ск.г. = Сн.г. – А,

Где: А –сумма амортизации за год, тыс.руб.

(618,2+(618,2-72,78))/2=581,81тыс. руб.

НДС = ДС * Ст,

Где: Ст – ставка налога (см. гл.21НК РФ);

ДС – добавленная стоимость, тыс.руб.

ДС = Зот + А + Пвал,

Где: Зот – затраты на оплату труда, тыс.руб.;

ДС=997,92+72,78+1261,94=2332,64тыс. руб.

НДС=2332,64х0,18=419,87 тыс. руб.

Возврат кредита – 230 тыс.руб.

2.2 Расчет показателей чувствительности и устойчивости проекта

Под чувствительностью проекта понимаются минимальные значения его показателей эффективности при отклонении показателей проекта (в данном случае объем продаж) на 10% в худшую сторону.

По данным таблиц 9, 10, 11 рассчитаем чистый дисконтированный доход (ЧДД) и чистую текущую стоимость (ЧТС). Положительное значение данных показателей говорит об устойчивости проекта отрицательное значение свидетельствует о неустойчивости проекта и большой величине риска. В последнем случае принимать проект к внедрению нецелесообразно.

Величину дисконта примем на уровне банковской ставки (24%).

Коэффициент дисконтирования = 1/ (1+r)t , где r – процентная ставка, t – период времени

ЧДД = Пдиск

Где: Пдиск – дисконтированная прибыль, тыс.руб.;

Зкап – капитальные затраты.

ЧТС = ЧДД – Зкап

Таблица 9:

Учитываем увеличение валовой прибыли ежегодно на 25%

1 год Чистая прибыль = 1577,36-378,57-11,19-476,66-51,87= 659,07

ЧДД= 659,07*0,806 =531,21 ЧТС = 531,21-700=-168,79

2 год Чистая прибыль = 1971,7-473,21-9,59-519,23-29,04= 940,63

ЧДД=940,63*0,65=611,41 ЧТС = 611,41-168,79=442,62

З год Чистая прибыль = 2464,63-591,51-7,99-636,36=1228,78

ЧДД =1228,78*0,524= 643,88 ЧТС =643,88 + 442,62=1086

Таблица 10:

Учитываем уменьшение объема продаж, а следовательно валовой и чистой прибыли на 10% в первом году, но также рост валовой прибыли на 25 каждый год:

Валовая прибыль= 3082,56*0,9 – 1820,67 = 953,63

1год Чистая прибыль = 953,63- 228,87-11,19-364,38-51,87=297,32

ЧДД =297,32*0,806=239,64 ЧТС = 239,64-700=-460,36

2 год Чистая прибыль = 1192-286,09-9,59-407,29-29,04 = 459,99

ЧДД = 459,99*0,65=298,99 ЧТС = 298,99-459,99=-160,99

З год Чистая прибыль = 1490-357,6-7,99-460,93 = 663,48

ЧДД=663,48*0,524=347,66 ЧТС =347,66-160,99=186,67

Таблица 11:

Учитываем уменьшение объема продаж на 10%, а следовательно валовой и чистой прибыли на 10% в каждом году:

2год Чистая прибыль = 693,1 -166,37-9,59- 317,48-29,04=170,62

ЧДД=170,62*0,806 = 137,5 ЧТС =137,5-460,36=-322,84

3 год Чистая прибыль =533,14-127,95-7,99-289,68 = 107,52

ЧДД=107,52* 0,524=56,34 ЧТС = 56,34-322,84 =-266,5

Прогнозный финансовый план доходов и расходов на три года показывает предполагаемый уровень развития предприятия во времени. (таблица 12). В соответствии с прогнозом тенденций развития отрасли в течение 2010-2011 годов предприятие, несмотря на рост издержек (на 3,5% в год), будет получать устойчивую валовую прибыль ( рост на 25% в год).

2.3 Выводы о сроке окупаемости ООО «Планета»

Определим срок окупаемости проекта:

Ток = 1 +ЧТСх / ЧДД(х+1),

Где: Ток – срок окупаемости проекта, лет;

х – последний год, когда ЧТС меньше 0;

ЧТСх – значение ЧТС в этом году (без минуса);

ЧДДх+1 – значение ЧДД в следующем «х+1» году.

Ток=1+(168,79х1/611,41)=1,28 лет

Таблица 1

Цена за единицу продукции в 2009 году, руб. Исходные данные

|

Наименование |

Н о м е р в а р и а н т а |

||||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

1.Плитка каминная |

254,5 |

257,0 |

259,6 |

262,2 |

264,8 |

||

|

2. Монеты сувенирные |

26,2 |

26,5 |

26,7 |

27,0 |

27,3 |

||

|

3. Кувшин фарфоровый |

1720,0 |

1737,2 |

1754,6 |

1772,1 |

1790,0 |

||

|

4. Амфора керамическая |

106,2 |

107,3 |

108,3 |

109,4 |

110,5 |

||

|

5. Полотно керамическое |

5925,5 |

5984,8 |

6044,6 |

6105,0 |

6166,0 |

||

|

6. Часы солнечные |

6717,5 |

6784,7 |

6852,5 |

6921,1 |

6990,3 |

||

|

7. Фонтан офисный |

15500,0 |

15655,0 |

15812,0 |

15970,0 |

16130,0 |

||

Продолжение таблицы 1

|

Наименование |

Н о м е р в а р и а н т а |

||||

|

6 |

7 |

8 |

9 |

10 |

|

|

1.Плитка каминная |

267,5 |

270,2 |

272,9 |

275,6 |

278,4 |

|

2. Монеты сувенирные |

27,5 |

27,8 |

28,1 |

28,4 |

28,7 |

|

3. Кувшин фарфоровый |

1807,7 |

1825,8 |

1844,0 |

1862,5 |

1881,1 |

|

4. Амфора керамическая |

111,6 |

112,7 |

113,9 |

115,0 |

116,1 |

|

5. Полотно керамическое |

6227,7 |

6290,0 |

6353,0 |

6416,4 |

6480,6 |

|

6. Часы солнечные |

7060,2 |

7130,8 |

7202,1 |

7274,1 |

7346,8 |

|

7. Фонтан офисный |

16290,0 |

16454,0 |

16618,0 |

16784,0 |

16952,0 |

Таблица 2

Стоимость основных производственных фондов ООО «Планета»

|

Наименование |

Количество, Штук |

Цена за ед., тыс.руб. |

Всего, тыс.руб |

|

|

1. Печь муфельная |

4 |

43,5 |

174 |

|

|

2. Шаровая мельница |

2 |

10,0 |

20 |

|

|

3. Сушильный барабан |

2 |

8,2 |

16,4 |

|

|

4. Весовой питатель |

2 |

12,1 |

24,2 |

|

|

5. Смеситель СМК-125 |

2 |

6,3 |

12,6 |

|

|

6. Сушилка НЦ-12 |

1 |

13,2 |

13,2 |

|

|

7. Центробежный распылитель глазури |

1 |

32,1 |

32,1 |

|

|

8. Штампы, прессформы |

8 |

21,3 |

170,4 |

|

|

9. Автомобиль УАЗ-3303 (200 л.с.) |

1 |

30,0 |

30 |

|

|

10. Строительно-монтажные работы |

- |

- |

125,3 |

|

|

Итого: |

618,2 |

|||

Таблица 3

Производство продукции за 2009 год

|

Наименование |

Кол- во, штук |

Цена за ед, руб (см. табл.1) |

Всего, тыс. руб |

Вес ед. из- делия, кг |

Чистый вес, кг |

Необходи- мость сырья, кг (к=1,4) |

|

1. Плитка каминная |

2880 |

278,4 |

801,79 |

5,0 |

14400 |

20160 |

|

2. Монеты сувенирные |

14000 |

28,7 |

401,80 |

0,2 |

2800 |

3920 |

Продолжение таблицы 3

|

3. Кувшин фарфоровый |

120 |

1881,1 |

225,73 |

1,2 |

144 |

201,6 |

|

4. Амфора керамическая |

1000 |

116,1 |

116,1 |

0,9 |

900 |

1260 |

|

5. Полотно керамическое |

75 |

6480,6 |

486,05 |

38 |

2850 |

3990 |

|

6. Часы солнечные |

120 |

7346,8 |

881,62 |

33,75 |

4050 |

5670 |

|

7. Фонтан офисный |

10 |

16952,0 |

169,52 |

160 |

1600 |

2240 |

|

Итого: |

18205 |

3082,61 |

26744 |

37441,6 |

Таблица 4

Потребность в сырье и материалах для производства продукции в 2009 году

|

Наименование |

Кол-во кг |

Цена, тыс.руб |

Сумма, тыс.руб |

|

1. Каолин, ГОСТ21286-82, кг |

11276 |

3,1 |

34,96 |

|

2. Глина веселовская, ВГО, ТУ-21-25-203-81, т |

7393 |

0,7 |

5,18 |

|

3. Песок кварцевый, ГОСТ 7031-75, т |

6800 |

1,5 |

10,2 |

|

4. Полевой шпат, ГОСТ15045-78, кг |

6300 |

1,2 |

7,56 |

|

5. Бой обожженный (брак собственного производства) |

2250 |

- |

- |

|

6. Жидкое стекло, ГОСТ 13078-81, кг |

378 |

20,1 |

7,60 |

|

7. Сода, ГОСТ 5100-85, кг |

372 |

3,5 |

1,30 |

|

8. Глазурь-фитта, 21а, В1С ДМ-2, ЛГ-19 В9 |

750 |

80,3 |

60,23 |

|

9. Пигменты-красители, кг |

126 |

90,7 |

11,43 |

|

Всего основных материалов |

35645 |

201,1 |

138,46 |

|

1. Масло трансформаторное, кг |

1200 |

27,3 |

32,76 |

|

2. Гипс, кг |

902 |

1,8 |

1,62 |

|

Всего вспомогательных материалов |

2102 |

29,1 |

34,38 |

|

Итого: |

37747 |

230,2 |

172,4 |

Таблица 5

Численность производственного персонала и фонд оплаты труда (ФОТ) на 2009 год

|

Профессия |

Численность работающих, чел. |

ФОТ за месяц, руб |

ФОТ за год, тыс. руб |

|

1. Дизайнер-стилист |

1 |

8000 |

96 |

|

2. Художник-оформитель |

1 |

9000 |

108 |

|

3. Слесарь-наладчик |

1 |

7000 |

84 |

|

4. Технолог |

1 |

8000 |

96 |

|

5. Разнорабочий |

1 |

5000 |

60 |

|

Итого |

5 |

37000 |

444 |

Таблица 6

Численность руководителей и других категорий работников и ФОТ на 2009 год

|

Занимаемая должность |

Численность работающих, чел. |

Месячный ФОТ, руб. |

Годовой ФОТ, тыс.руб |

|

1.Директор |

1 |

10000 |

120 |

|

2. Главный бухгалтер |

1 |

7000 |

84 |

|

3. Водитель |

1 |

6000 |

72 |

|

4. Уборщица |

1 |

3000 |

36 |

|

5. Сторож |

1 |

3000 |

36 |

|

Итого: |

5 |

29000 |

348 |

Таблица 7

Абсолютная величина амортизационных отчислений основных производственных фондов за год

|

Наименование |

Стоимость ОФ, тыс.руб |

Норма амортизации, % |

Сумма аморт., тыс.руб |

|

1. Печь муфельная |

174 |

12,5 |

21,75 |

|

2. Шаровая мельница |

20 |

20,0 |

4 |

|

3. Сушильный барабан |

16,4 |

10,0 |

1,64 |

|

4. Весовой питатель |

24,2 |

10,0 |

2,42 |

|

5. Смеситель СМК-125 |

12,6 |

10,0 |

1,26 |

|

6. Сушилка НЦ-12 |

13,2 |

12,5 |

1,65 |

|

7. Центробежный распылитель глазури |

32,1 |

20,0 |

6,42 |

|

8. Штампы, прессформы |

170,4 |

14,3 |

24,37 |

|

9. Автомобиль УАЗ-3303 |

30 |

10,0 |

3 |

|

10. Строительно-монтажные работы |

125,3 |

5,0 |

6,27 |

|

Итого: |

618,2 |

72,78 |

Таблица 8

Полная себестоимость продукции на 2009 год

|

Наименование элементов затрат |

Сумма затрат, тыс.руб |

|

1. Сырье и основные материалы |

138,46 |

|

2. Вода на технологические цели |

17,94 |

|

3. Вспомогательные материалы |

34,38 |

|

4. Топливо на технологические цели |

53,64 |

|

5. Энергия на технологические цели |

84,24 |

|

6. Коммунальные кслуги: |

|

|

6.1 Отопление помещений |

40,86 |

|

6.2 Освещение помещений |

14,23 |

|

7. Горючее для автомобиля |

149,76 |

|

Всего материальных затрат |

533,51 |

|

1. Заработная плата производственного персонала |

444 |

|

2. Заработная плата руководителей и др. категорий работников |

348 |

|

3. Отчисления на социальные нужды |

205,92 |

|

Всего затрат на оплату труда |

997,92 |

|

1. Затраты на амортизацию ОФ |

72,78 |

|

2. Арендная плата |

98,74 |

|

3. Страховые взносы |

2,89 |

|

4. Реклама |

21,98 |

|

5. Канцтовары |

10,0 |

|

6. Процент за кредит |

80,85 |

|

7. Транспортный налог |

2 |

|

Итого полная себестоимость продукции |

1820,67 |

Таблица 9

План доходов и расходов ООО «Планета», тыс.руб.

|

Наименование |

2009г |

2010г |

2011г |

|

1. Доходы от реализации |

3082,61 |

3461,82 |

3922,12 |

|

2. Себестоимость. |

1820,67 |

1884,39 |

1950,34 |

|

3. Валовая прибыль |

1261,94 |

1577,43 |

1971,78 |

|

4. Налоги и возврат кредита |

602,87 |

636,8 |

743 |

|

5. Чистая прибыль |

659,07 |

940,63 |

1228,78 |

Таблица 10

Расчет чистого дисконтированного дохода (ЧДД) и чистой

текущей стоимости (ЧТС) для проекта

|

Год |

Кап. Затраты |

Прибыль с учетом амортизации |

Коэф. дисконти рования |

Дисконти- рованные кап. затраты |

Дисконти рованная Прибыль |

ЧДД |

ЧТС |

|

0 |

-700 |

- |

- |

700 |

- |

-700 |

-700 |

|

1 |

- |

659,07 |

0,806 |

- |

531,21 |

531,21 |

-168,79 |

|

2 |

- |

940,63 |

0,65 |

- |

611,41 |

611,41 |

442,62 |

|

3 |

- |

1228,78 |

0,524 |

- |

643,88 |

643,88 |

1086 |

|

700 |

1786,5 |

1086 |

Таблица 11

Расчет чистого дисконтированного дохода (ЧДД)и чистой текущей стоимости (ЧТС) для проекта при снижении объема продаж

в первый год на 10%

|

Год |

Кап. Затраты |

Прибыль с учетом амортизации |

Коэф. дисконти- рования |

Дисконти- рованные кап. Затраты |

Дисконти- Рованная Прибыль |

ЧДД |

ЧТС |

|

0 |

-700 |

- |

- |

700 |

- |

-700 |

-700 |

|

1 |

- |

297,32 |

0,806 |

- |

239,64 |

239,64 |

-460,36 |

|

2 |

- |

459,99 |

0,65 |

- |

298,99 |

298,99 |

-160,99 |

|

3 |

- |

663,48 |

0,524 |

- |

347,66 |

347,66 |

186,67 |

|

700 |

886,29 |

186,67 |

Таблица 12

Расчет чистого дисконтированного дохода (ЧДД) и чистой текущей стоимости (ЧТС) для проекта при ежегодном снижении

|

Год |

Кап. затраты |

Прибыль с учетом амортизации |

Коэф. дисконти- рования |

Дисконти- рованные кап. затраты |

Дисконти- Рованная Прибыль |

ЧДД |

ЧТС |

|

0 |

-700 |

- |

- |

700 |

- |

-700 |

-700 |

|

1 |

- |

297,32 |

0,806 |

- |

239,64 |

239,64 |

-460,36 |

|

2 |

- |

170,62 |

0,65 |

- |

137,5 |

137,5 |

-322,84 |

|

3 |

- |

107,52 |

0,524 |

- |

56,34 |

56,34 |

-266,5 |

|

700 |

433,48 |

-266,5 |

объема продаж на 10%

Глава 3 Выводы об эффективности финансовой

стратегии ООО «Планета»

При стабильном сбыте своей продукции и планируемом росте валовой прибыли со сроком окупаемости около1,28 лет (это примерно год и четыре месяца). За такое время предприятие компенсирует капитальные затраты, то есть выйдет на точку безубыточности. Также при планируемом варианте развития событий ожидается стабильное увеличение чистой прибыли примерно на 30%. Вообще рассматривая таблицы 9 и отражающую по ней статистику экономических показателей таблицу 12 довольно ясно, что все эти показатели устойчиво и практически равномерно растут. И в этом случае предприятие спокойно осуществит свое развитие и выплати кредит.

Однако в случае также рассмотренных событий, при которых объем продаж в первый год сократится на 10% предприятие после 2 лет работы все равно полностью окупается. Но если такое снижение объема продаж будет продолжаться, то предприятие не сможет окупиться в планируемый срок. В этом случае кредит не окупается, так как при этом варианте чистая текущая стоимость будет на 266,5 тыс. руб. в минусе. Здесь также просматривается устойчивое снижение чистой прибыли и чистого дисконтированного дохода. И результатом скорее всего явится банкротство. Поэтому важно по крайней мере сохранять текущий уровень продаж, тем более что затраты на производство будут неуклонно расти, а выручка падать.

В итоге после спланированных и просчитанных вариантов рекомендуется открывать предприятие, так как последний рассмотренный случай не является наиболее вероятным.

Заключение

При всем многообразии форм бизнеса существуют основы, обязательные практически для всех областей коммерческой деятельности, для разных предприятий и организаций, опора на которые необходима для того, чтобы своевременно подготовиться к возможным неожиданностям и устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. Планомерная разработка стратегии и тактики производственно-хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает менеджера тщательно изучить каждый элемент предполагаемого рискового рыночного мероприятия. Практически всегда в этом процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя не уделить внимания.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и наличием необходимых ресурсов. Бизнес-план помогает менеджеру решать следующие основные проблемы: определить конкретные направления деятельности предприятия, его целевые рынки и место на этих рынках; сформулировать долговременные и краткосрочные цели бизнеса, стратегию и тактику их достижения, а также определить круг лиц, ответственных за реализацию намеченного; зафиксировать состав и показатели товаров и услуг, которые будут предложены потребителям, оценить соответствующие производственные и торговые издержки; выявить соответствие имеющегося персонала предприятия и условий в мотивации его труда предъявляемым требованиям; определить систему маркетинговых мероприятий по исследованию рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.; оптимизировать организующую структуру управления; оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов, возможности достижения поставленных целей; выявить те трудности, которые способны помешать выполнению бизнес-плана, и наметить меры по их устранению.

Но не следует рассматривать уже составленный бизнес-план как образец. В условиях нашей экономики может быть потеряна актуальность конкретной разработки в силу использования жестко зафиксированных параметров, утративших свою информативность. Бизнес-планирование позволяет готовить новые варианты поведения бизнеса на основе проанализированных сценариев.

При этом бизнес-план открывает возможность отслеживать ситуацию за любой промежуток времени.

Список использованной литературы

1. Алексеева М.М. Планирование деятельности фирмы – М.: Финансы и статистика, 2005.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: «Финансы и статистика», 2004.

3. Бизнес-планирование./ Под ред. В.М. Попова, С.И. Ляпунова – М.: Финансы и статистика, 2006.

4. Буров И.С., Морошкин М.В., Новиков А.П. Бизнес – план. Методика составления. – М.: ЦИПКК, 2007.

5. Веретенникова О.Б. «Финансы предприятий: Учебное пособие» – Екатеринбург.: Из-во УрГЭУ, 2008.

6. Дмитриев Ю.А., Гутман Г.В., Краев В.Н. Бизнес-план: структура, содержание. Методические указания к разработке – М.: Финансы и статистика, 2005.

7. Как разработать бизнес-план. – Люксембург; Служба Тасис. Офис официальных изданий Европейского сообщества. – Май, 2009

8. Липсиц И. В. Бизнес-план - основа успеха. - М.: Машиностроение, 2010.

9. Маркова В.Д., Кравченко Н.А. Бизнес-планирование. Практическое пособие/Новосибирск.: "Экор". 2006.

10. Уткин Э.А., Котляр Б.А, Рапопорт Б.М. Бизнес планирование. Курс лекций – М: Экмос, 2005.

11. Черняк В.З., Черняк А.В., Довиденко И.В. Бизнес планирование. Учебно-практическое пособие - М.: РДЛ, 2005.

12. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра-М., 2008.