Лабораторная работа № 2.

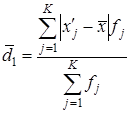

ПОКАЗАТЕЛИ ЗНАЧЕНИЙ ЦЕНТРА И РАЗМАХОВ ВАРИАЦИЙ СТАТИСТИЧЕСКОГО РАСПРЕДЕЛЕНИЯ

Цель работы: приобретение навыков обработки

и обобщения индивидуальных значений одного и того же признака у различных

единиц совокупности.

Задание.

Определить

среднюю арифметическую интервального вариационного ряда; медиану; моду; медиану и моду графически по известной

кумуляте и гистограмме ряда распределения; размах вариации; среднее линейное

отклонение; дисперсию; среднее квадратическое отклонение; квартильное

отклонение; первую, вторую и третью квартили; относительные показатели вариации

(коэффициент осцилляции, относительное линейное отклонение, коэффициент

вариации, относительный показатель квартильной вариации); показатель фондовой и

децильной дифференциации.

Условие. В качестве условия используется сгруппированный вариационный ряд предшествующей

лабораторной работы №1.

Таблица 4.

|

Номер варианты

|

Рентабельность активов

|

Кол-во банков (частота)

|

|

1

|

0,8-1,04

|

2

|

|

2

|

1,04-1,28

|

4

|

|

3

|

1,28-1,52

|

7

|

|

4

|

1,52-1,76

|

5

|

|

5

|

1,76-2,0

|

1

|

|

6

|

2,0 и более

|

1

|

|

|

ИТОГО:

|

20

|

Выполнение задания. Изучение средних величин

первичной статистической информации имеет важное значения для анализа

изучаемого признака в исследуемой совокупности разрозненных данных. Средняя

величина является обобщающей характеристикой представленного ряда величин,

отражает его типичный уровень в конкретных условиях времени и места.

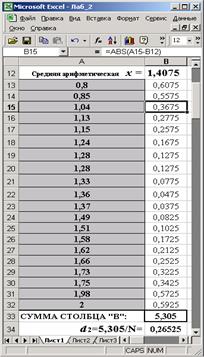

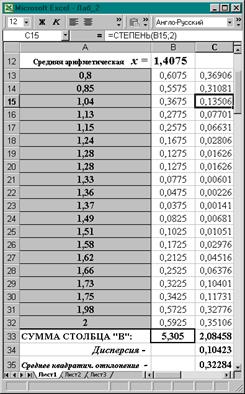

1. Средняя арифметическая

дискретного ряда рассчитывается по формуле

, (4)

, (4)

1,4075.

1,4075.

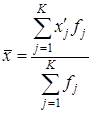

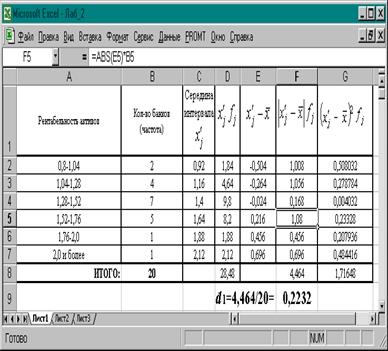

В интервальном вариационном

ряду средняя арифметическая определяется по другой формуле

,

(5)

,

(5)

где  - середина соответствующего интервала вариант значений

признака,

- середина соответствующего интервала вариант значений

признака,  - частота повторений данного варианта, j – номер варианты.

- частота повторений данного варианта, j – номер варианты.

В таблице 5 приведены значения

середин соответствующих интервалов ряда вариант.

Таблица 5.

|

Рентабельность активов

|

Кол-во банков (частота)

|

Середина интервала

|

|

0,8-1,04

|

2

|

0,92

|

|

1,04-1,28

|

4

|

1,16

|

|

1,28-1,52

|

7

|

1,4

|

|

1,52-1,76

|

5

|

1,64

|

|

1,76-2,0

|

1

|

1,88

|

|

2,0 и более

|

1

|

2,12

|

Значение  вычисляется по формуле (5)

вычисляется по формуле (5)

.

.

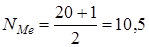

2. Медиана соответствует варианте,

стоящей в середине ранжированного ряда. Её положение в ряду определяется

номером

,

(6)

,

(6)

где N – число единиц совокупности. В

данном примере N = 20 (см. п. 3, лаб. раб.

№1) и

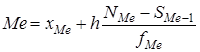

. Для определения величины медианы интервального

вариационного ряда (табл. 4) используется формула:

. Для определения величины медианы интервального

вариационного ряда (табл. 4) используется формула:

,

(7)

,

(7)

где  - нижняя граница медианного интервала, h - величина интервала,

- нижняя граница медианного интервала, h - величина интервала,  - накопленная частота интервала, предшествующего медианному,

- накопленная частота интервала, предшествующего медианному,  - частота медианного интервала.

- частота медианного интервала.

По накопленной частоте  рис. 3 определяем,

что медиана находится в интервале 1,28-1,52 и вспомогательные параметры

соответственно равны: = 1,28; h =0,24; =

6; = 7 .

рис. 3 определяем,

что медиана находится в интервале 1,28-1,52 и вспомогательные параметры

соответственно равны: = 1,28; h =0,24; =

6; = 7 .

.

.

Полученное значение медианы представлено графически на

рис. 7 как абсцисса середины промежутка ординат накопленных частот в пределах

от 0 до 20 кумуляты ряда распределения. Практически это означает, что 50%

банков с доходами от 50 до 100 млн. руб. имеют рентабельность активов менее

1,434 , остальные – более 1,434 .

3. Мода – наиболее часто

встречающееся значение признака совокупности.

Поскольку наибольшая

частота  = 7 соответствует тому же интервалу 1,28-1,52, то

мода находится в этом же интервале. Её величину определяют по формуле:

= 7 соответствует тому же интервалу 1,28-1,52, то

мода находится в этом же интервале. Её величину определяют по формуле:

, (8)

, (8)

где  - нижняя граница модального интервала,

- нижняя граница модального интервала,  - частота, соответствующая модальному интервалу,

- частота, соответствующая модальному интервалу,  - предмодальная частота,

- предмодальная частота,  - послемодальная частота.

- послемодальная частота.

Для приведенного вариационного

ряда с равными интервалами используем формулу (7), тогда

.

.

Мода как и медиана может быть

определена графически по известной гистограмме рис. 6. Для этого правая вершина

модального прямоугольника соединяется с правым верхним углом предыдущего

прямоугольника, а левую вершину модального прямоугольника – с левым верхним

углом последующего прямоугольника. Абсцисса точки пересечения этих прямых

является модой ряда распределения (рис. 6).

Таким образом, в данной

совокупности наиболее часто встречается

рентабельность активов равная 1,424 для банков с доходами от 50 до 100

млн. руб.

Замечание 1: Различаются моды дискретного и вариационного

интервального рядов. Первые устанавливаются непосредственно по определению,

вторые применением формулы (7).

Замечание 2: В симметричных рядах все перечисленные средние

показатели одинаковы = =

= .

Поэтому для общей характеристики ряда достаточно вычислить среднюю

арифметическую величину.

.

Поэтому для общей характеристики ряда достаточно вычислить среднюю

арифметическую величину.

Замечание 3: Для асимметричных рядов распределения медиана является

наиболее предпочтительной характеристикой центра распределения, потому что

находится между средней арифметической и модой.

4.

Размахом вариации называется разность между максимальным и минимальным

значениями признака совокупности (рис. 1).

R =

xmax -

xmin . (9)

Используя данные

лабораторной работы № 1 R = 2 - 0,8 = 1,2 .

5.

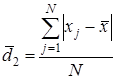

Среднее линейное отклонение  вычисляется по

следующим формулам:

вычисляется по

следующим формулам:

для сгруппированных данных рис. 3

, (10)

, (10)

где K – число групп совокупности, наибольшее значение варианты;

для не сгруппированных

данных рис. 1, 2 (1,4075)

.

(11)

.

(11)

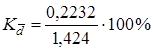

Тогда применяя

формулы (9) и (10) в среде Excel, получается,  =

0,2232 ,

=

0,2232 ,  = 0,26525.

= 0,26525.

Замечание 4: Средние линейные отклонения для данных, сгруппированных

различным образом, могут отличаться.

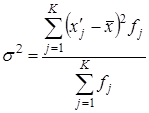

6. Дисперсия - это средняя из

квадратов отклонений вариантов значений признака от их средней величины.

Среднее квадратическое отклонение представляет собой корень квадратный из

дисперсии. Различают дисперсию для сгруппированных данных

,

(12)

,

(12)

где K – число групп совокупности, наибольшее значение варианты;

для не сгруппированных

данных

. (13)

. (13)

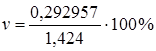

Дисперсия сгруппированных

данных  1,71648/20 = 0,085824; среднее квадратическое отклонение

1,71648/20 = 0,085824; среднее квадратическое отклонение  0,292957 вычислены по

данным рис. 10 б.

0,292957 вычислены по

данным рис. 10 б.

Дисперсия и

среднеквадратическое отклонение дискретного ряда представлены на рис. 11.

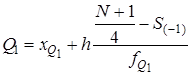

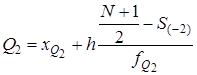

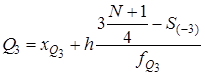

8. Квартили – значения признака

в ранжированном ряду распределения, выбранные специальным образом. Четверть

единиц должна быть меньше по величине, чем

Q1; другая четверть единиц

заключена между значениями Q1 и Q2; третья четверть единиц -

между значениями Q2 и Q3; остальные превосходят Q3 . Значения Qi ( ) вычисляются по

формула аналогичным формуле для расчета медианы:

) вычисляются по

формула аналогичным формуле для расчета медианы:

, (14)

, (14)

где  - нижняя граница интервала, в котором находится первая

квартиль,

- нижняя граница интервала, в котором находится первая

квартиль,  - сумма накопленных частот интервалов, предшествующих

интервалу, в котором находится первая квартиль,

- сумма накопленных частот интервалов, предшествующих

интервалу, в котором находится первая квартиль,  - частота интервала, в котором находится

первая квартиль. Таким же образом определяются Q2 и Q3 .

- частота интервала, в котором находится

первая квартиль. Таким же образом определяются Q2 и Q3 .

,

(15)

,

(15)

, (16)

, (16)

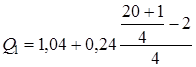

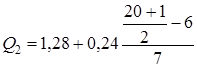

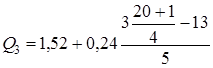

Вычислим первую, вторую и

третью квартили по формулам (14)-(16):

= 1,235 ;

= 1,235 ;

= 1, 434 ;

= 1, 434 ;

= 1,652 .

= 1,652 .

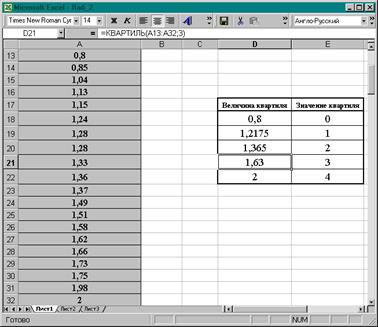

Сравним полученные величины

квартилей с величинами, полученными применением статистических функций

«КВАРТИЛЬ» порядка 1, 2 и 3 к дискретному ранжированному ряду (рис. 2) в программной

среде Excel рис. 12.

Рис. 12

Замечание 5: Вторая квартиль  должна совпадать с медианой (7) для интервального

вариационного ряда (табл. 4).

должна совпадать с медианой (7) для интервального

вариационного ряда (табл. 4).

Квартильное отклонение Q можно использовать для обобщения характеристики

вариаций признаков в рассматриваемой совокупности, если, по каким-либо

причинам, невозможно определение крайних значений рядов распределения с

открытыми границами

.

(17)

.

(17)

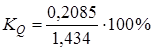

Для симметричных или

мало-асимметричных распределений Q

.

.

= 0,2085

= 0,2085  = 0,19530 .

= 0,19530 .

10. Относительные показатели

вариации используются для сравнения колеблемости различных признаков в одной и

той же совокупности или при сравнении колеблемости одного и того же признака в

нескольких совокупностях.

Коэффициент осцилляции  ,

(18)

,

(18)

относительное линейное

отклонение  , (19)

, (19)

коэффициент вариации  ,

(20)

,

(20)

относительный показатель

квартильной вариации  ; (21)

; (21)

= 84,27% ;

= 84,27% ;

= 15,67% ;

= 15,67% ;

= 20,57% ;

= 20,57% ;

= 14,54% .

= 14,54% .

Совокупность является

однородной, если коэффициент вариации не превышает 33%. Поскольку  = 20,57% < 33% , то по размеру рентабельности и прибыли совокупность

банков является однородной.

= 20,57% < 33% , то по размеру рентабельности и прибыли совокупность

банков является однородной.

11. Показатель фондовой

дифференциации рассчитывается по первичным данным и характеризует отношение

средней величины из 10% наибольших значений совокупности к средней величине из

10% наименьших значений совокупности

. (22)

. (22)

Два коммерческих банка, что

составляет 10% от общего количества банков, имеют наибольший уровень

рентабельности 1,98 и 2 (см. рис. 2),

поэтому  =

= =

1,99 . И два коммерческих банка имеют наименьший уровень рентабельности 0,8 и

0,85 , поэтому

=

1,99 . И два коммерческих банка имеют наименьший уровень рентабельности 0,8 и

0,85 , поэтому  =

= =

0,825 . Следовательно, коэффициент фондовой дифференциации будет таким:

=

0,825 . Следовательно, коэффициент фондовой дифференциации будет таким:

= 2,412 .

= 2,412 .

Это означает, что размер

рентабельности у 10% банков с наивысшими доходами в 2,4 раза превышает размер

прибыли 10% коммерческих банков с наименьшими доходами.

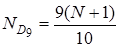

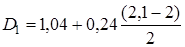

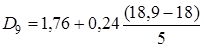

Для определения децильной

дифференциации используются формулы расчета квартилей. Сначала находится номер первой

децили  , затем девятой

, затем девятой  .

.  2,1 ;

2,1 ;  18,9 .

18,9 .

= 1,052 ;

= 1,052 ;

= 1,803 .

= 1,803 .

Коэффициент децильной

дифференциации устанавливается из соотношения

.

(23)

.

(23)

= 1,714 .

= 1,714 .

Это означает, что отношение

децили наиболее рентабельных банков в совокупности к децили наименее рентабельных

банков составляет 1,714. Таким образом, уровень рентабельности наиболее

прибыльных банков в 1,714 раз выше уровня наименее прибыльных банков.

Выводы. Выводы

содержатся в каждом пункте выполненного задания.

Варианты заданий. Варианты указаны римскими цифрами в лабораторной

работе №1.