Оглавление

Введение________________________________________________________ 3

1. Теоретическая часть_____________________________________________ 5

2. Практическая часть____________________________________________ 17

3. Аналитическая часть___________________________________________ 26

Заключение_____________________________________________________ 32

Список литературы______________________________________________ 34

Введение

В

современных экономических условиях деятельность каждого хозяйственного субъекта

является предметом внимания обширного круга участников рыночных отношений,

заинтересованных в результатах его функционирования.

Чтобы

обеспечивать выживаемость предприятия в современных условиях, управленческому

персоналу необходимо, прежде всего,

уметь реально оценивать финансовое состояние как своего предприятия, так и

существующих потенциальных конкурентов. Важнейшее значение в определении

финансового состояния предприятия состоит в своевременном и качественном

анализе финансово-хозяйственной деятельности.

Целью любого

предприятия является прибыль, она же соответственно является и важнейшим

объектом экономического анализа. Однако сам размер прибыли не может

охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей

характеризующих эффективность работы предприятия является рентабельность. Рентабельность,

в общем смысле, характеризует целесообразность затраченных ресурсов в отношении

к вновь приобретенным (прибыли) ресурсам.

Рентабельность

предприятия - это показатель, который является важной характеристикой

факторной среды формирования прибыли предприятия. Исходя из этого данный

показатель является обязательным элементом сравнительного анализа и оценки

финансового состояния предприятия.

При анализе

путей повышения рентабельности важно разделять влияние внешних и внутренних

факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых

ресурсов и объем производства продукции, прибыль от продажи и рентабельность

(доходность) продаж находятся между собой в тесной функциональной связи и

зависят от организации и управления деятельностью предприятия. Поэтому важен

контроль за изменениями внутренних факторов: снижение материалоемкости и

трудоемкости продукции, повышение отдачи основных фондов и т.д. [4, c.67,68]

Глубокие

изменения в экономике России, происходящие в ходе реформ, поставили предприятия

перед необходимостью адаптации к современным экономическим условиям. Совершенно

очевидно, что выжить сумеют те из них, продукция которых будет воспринята рынком, выдержит конкуренцию

с продукцией других отечественных производителей.

Для выживания

и развития предприятий в реальных условиях им необходимо приспосабливаться к динамично меняющимся

условиям окружающей среды. Это требует принятия и реализации осознанных

управленческих решений, обеспечивающих их экономическую состоятельность. На

предприятиях необходимо решать широкий круг задач, связанных со стратегическими

изменениями и обновлением производства, разрабатывать альтернативные стратегии

развития и обеспечения конкурентоспособного хозяйствования. Одновременно

необходимо решать проблемы снижения издержек рациональной организации

производства и другие, обеспечивающие повышение эффективности производства в

долгосрочной и краткосрочной перспективе.

Решение этих

проблем требует, с одной стороны, ориентации мышления и поведения руководителей

на будущее, его стратегической компетенции и осознания необходимости изменений,

а с другой, - прагматического подхода, определяемого интеграционными процессами

в деятельности предприятия и ориентации его

на конкретный результат.

Различные

стороны производственной, сбытовой, снабженческой и финансовой деятельности

предприятия получают законченную оценку в системе показателей финансовых

результатов. К основным финансовым показателям, отражающим результаты деятельности предприятия относят: прибыль

(убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей

реализации, доходы и расходы от внереализационных операций, валовая

(балансовая) прибыль, налогооблагаемая

прибыль, чистая прибыль, объем реализации продукции, это и определяет актуальность темы

курсовой работы.

Показатели

прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют

степень их деловой активности и финансового благополучия. Обобщенными, наиболее важными показателями прибыли являются

представленные в форме № 2 годовой и квартальной бухгалтерской отчетности

показатели. Прибыль составляет основу экономического развития предприятия. Рост

прибыли создает финансовую базу для самофинансирования, расширенного

воспроизводства, решения социальных проблем и материальных потребностей

трудовых коллективов.

За счет

прибыли выполняются обязательства перед бюджетом, банками и другими предприятия

и организациями.

Показатели прибыли характеризуют абсолютную

эффективность хозяйствования. К относительным показателям, характеризующим

финансовые результаты, относятся показатели рентабельности.

Целью

курсовой работы является статистическое изучение финансовых результатов

деятельности предприятия.

Основными

задачами анализа финансовых результатов деятельности предприятия являются:

n оценка

динамики показателей прибыли, обоснованности образования и распределения их

фактической величины;

n выявление

и измерение действия различных факторов

н прибыль;

n факторный

анализ показателей рентабельности;

n оценка

возможных резервов роста прибыли.

1. Теоретическая часть

Анализ уровней, динамики и структуры финансовых

результатов деятельности предприятия

Анализ

финансовых результатов деятельности предприятия включает в качестве обязательных

элементов исследование, во-первых, изменений каждого показателя за текущий

анализируемый период («горизонтальный анализ» показателей финансовых

результатов); во-вторых, структуры соответствующих показателей и их изменений

(«вертикальный анализ»); в-третьих,

динамики изменения показателей за ряд отчетных периодов («трендовый анализ»

показателей).

Для анализа и

оценки уровня и динамики показателей финансовых результатов деятельности

предприятия составляется таблица (табл.1), в которой используются данные

отчетности предприятия из формы № 2.

Таблица 1

Структура и динамика финансовых результатов

|

Показатели

|

Предш. Период

|

Отч. период

|

Темпы

роста, %

|

|

тыс.руб.

|

%

|

тыс. руб.

|

%

|

|

1.

Всего доходов и поступлений

2.

Выручка от реализации без НДС

3.

Затраты на производство и реализацию продукции

4.

Результат от реализации продукции

5.

Результат от прочей реализации

6.

Сальдо доходов и расходов от внереализационных операций

7.

Валовая прибыль

8.

Платежи в бюджет

9.

Чистая прибыль

|

125510

125420

109900

15520

-76

166

15610

4995

10615

|

100

99,91

87,62

12,42

-

0,11

12,41

32,03

8,5

|

131948

131888

1104,82

17060

-40

100

17120

5478

11642

|

100

99,9

87,1

12,9

-

0,1

13

32,0

8,8

|

105,13

105,16

104,48

109,92

-

60,24

109,67

109,67

109,67

|

Примечание:

1 - в

процентах к строке 1 (стр.2 + стр.5 + стр.6)

2 - в процентах к строке 2

3 - в

процентах к строке 7.

Рост

показателя по строке 2 и соответственно снижение показателей по строкам 5 и 6

свидетельствуют о том, что больший доход предприятие получает от основной деятельности.

Снижение

удельного веса по строке 3 - положительная тенденция, если при относительном

снижении затрат на производство реализуемой продукции ухудшается ее качество.

Рост

показателей по строкам 7 и 9 также указывает на положительные тенденции в

организации производства на предприятии.

Рост

удельного веса по строке 4 свидетельствует об увеличении рентабельности

продукции и снижении издержек в производстве и реализации.

Дальнейшая

детализация анализа валовой прибыли заключается в выявлении результата от прочей реализации по видам продукции, услуг и других

объектов, а также доходов и расходов от внереализационных операций.

Анализ

распределения валовой прибыли предприятия проводится с целью контроля за

соблюдением обязательств перед бюджетом, а также для определения оптимальности пропорции

распределения чистой прибыли, идущей на накопление и потребление.

Факторный анализ прибыли от реализации продукции (работ, услуг)

Изменение

прибыли от реализации продукции формируется под воздействием следующих

факторов:

1 - изменение

объема реализации продукции (работ, услуг);

2 - изменение

структуры реализации;

3 - изменение

себестоимости за счет структурных сдвигов в составе продукции;

4 - изменение

себестоимости продукции за счет уровня материальных и трудовых затрат - себестоимости

изделий;

5 - изменение

цен на материалы и тарифов на услуги;

6 - изменение

отпускных цен на реализованную продукцию;

7 -

экономией, вызванной нарушением хозяйственной дисциплины.

Формализованный

расчет влияния указанных факторов на прибыль от реализации следующий:

Таблица

2

Прибыль

от реализации

|

Показатели

|

По плану

|

По плану скорректированному на фактический выпуск

|

По факту

|

Отклонения (+,-)

|

|

1. Реализованная продукция, руб.

|

17408800

|

17535400

|

17693300

|

Х

|

|

2. Себестоимость, руб.

|

12199700

|

12288500

|

12560000

|

Х

|

|

3. Прибыль от реализации, руб.

|

5209100

|

Х

|

5133300

|

-75800

|

|

4. Увеличение (снижение) прибыли,

руб.

|

|

|

|

|

|

Всего

|

Х

|

Х

|

Х

|

-75800

|

|

в том числе за счет изменений:

|

|

|

|

|

|

4.1. Объема продукции, руб.

|

Х

|

Х

|

Х

|

37916

|

|

4.2. Структуры реализации, руб.

|

Х

|

Х

|

Х

|

-34

|

|

4.3. Изменения себестоимости за счет структурных сдвигов, руб.

|

Х

|

Х

|

Х

|

-82

|

|

4.4. Изменения себестоимости изделия, руб.

|

Х

|

Х

|

Х

|

-271500

|

|

4.5. Изменения цен на продукцию, руб.

|

Х

|

Х

|

Х

|

157900

|

1) общее изменение прибыли от реализации:

где П0,

П1 - прибыль базисного и отчетного периодов соответственно.

DП= 5133300 руб.- 5209100 руб.= -75800 руб.

2) влияние изменения объема реализуемой продукции:

где К1 - коэффициент роста объема реализации продукции в оценке

по себестоимости:

где S0

- себестоимость реализованной продукции базисного периода;

S1,0 - фактическая себестоимость реализации

продукции в ценах и тарифах базисного периода.

S1,0=12288500 руб.

S0=12199700 руб.

К1=1,00727886751

DП=5209100*(1,00727886751-1)=

37916 руб.

3) влияние на прибыль от реализации изменений в

структуре реализации продукции:

где К2

- коэффициент роста объема реализации в оценке по ценам продаж:

где Q0

- объем реализации в базисном периоде;

Q1,0 - объем реализации в отчетном периоде по ценам продаж

базисного периода.

К2=17535400/17408800=1,00727218418

DП= 5209100*(1,00727218418-1,00727886751)= -34 руб.

4) влияние на прибыль изменений себестоимости за счет

структурных сдвигов в составе продукции:

DП=12199700*1,00727218418-12288500= -82 руб.

5) влияние на прибыль от реализации изменений уровня

материальных и трудовых затрат - себестоимости отдельных изделий:

где S1к

- фактическая себестоимость реализуемой продукции.

DП=12288500-12560000= -271500

руб.

6) влияние на прибыль от реализации изменения

отпускных цен на реализованную продукцию:

;

;

DП=17693300-17535400= 157900 руб.

Следует отметить, что по

отношению к плану произошло снижение прибыли на 75800 руб. Это произошло в

основном за счет изменения себестоимости продукции.

При анализе

финансовых результатов деятельности

предприятия необходимо прежде всего оценить рациональность

структуры реализации продукции. С этой

целью все расходы целесообразно разбить на условно-переменные и

условно-постоянные.

К

условно-переменным относятся прямые материальные затраты, заработная плата

производственных рабочих с отчислениями, значительная часть расходов на содержание

и эксплуатацию оборудования и ряд других общепроизводственных расходов.

К условно-постоянным относятся: административные и управленческие расходы,

амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по

исследованию рынка, другие общеуправленческие, коммерческие и общехозяйственные расходы.

Величина

выручки от реализации, при которой предприятие будет в состоянии покрыть все

свои расходы без получения прибыли, составляет:

где

С - условно-постоянные расходы;

V

- условно-переменные расходы.

Поскольку

переменные расходы по самому принципу их определения находятся в непосредственной зависимости от

объема реализации, можно записать, что:

,

,

,

,

где а -

коэффициент пропорциональности.

Поскольку

критическим объемом считают такое значение, при котором выручка

равна полным затратам, то

;

;

Постоянными

(условно-постоянными) можно назвать общехозяйственные и внепроизводственные

расходы. В зависимости от соотношения

темпов роста объема производства и

различных элементов переменных затрат последние в свою очередь подразделяются

на:

n пропорциональные;

n прогрессивные;

n дегрессивные.

Степень

реагирования издержек производства на изменение объема продукции может быть

оценена с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется

по формуле:

где

К - коэффициент реагирования затрат;

DS -

изменение затрат за анализируемый период в %;

DQ -

изменение объема производства (реализации) за анализируемый период в %.

Для

постоянных расходов коэффициент реагирования

затрат равен нулю. В зависимости от значения коэффициента реагирования

выделяют типовые хозяйственные ситуации, которые перечислены в табл.3.

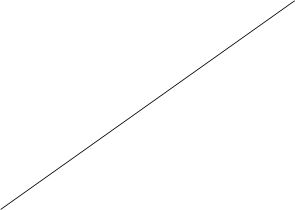

На рисунке 1

отражено графическое изменение затрат в зависимости от изменения коэффициента

реагирования затрат.

Таблица 3

Характер поведения затрат в зависимости от изменения объема

производства

|

Значение коэффициента

Реагирования затрат

|

Характер поведения

затрат

|

|

0

0<K<1

K=1

K>1

|

Постоянные (С)

Дегрессивные

затраты (S1)

Пропорциональные (S2)

Прогрессивные (S3)

|

Коэффициент

реагирования затрат вычисляется по формуле:

где DS -

изменение затрат;

DQ -

изменение объема производства, %.

Затраты на

производство,

тыс. руб.

S3 S2 S1

S3 S2 S1

K

= 1

K>1

0<K<1

К=0

С

К=0

С

Объем производства, тыс. шт.

Рис.1. Графическое изображение вариантов изменения затрат в

зависимости от объема производства продукции

Чтобы

обеспечить снижение себестоимости и повышение прибыльности результатов

деятельности предприятия, необходимо выполнить следующее условие: темпы

снижения дегрессивных расходов должны превышать темпы роста прогрессивных и

пропорциональных расходов.

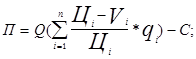

Финансовый

результат (прибыль) определяется по

выражению :

где П -

прибыль (убыток) от реализации;

Q

- выручка от реализации;

Цi

- цена i-го вида продукции;

Vi

- переменные расходы на единицу i-го вида продукции;

qi - доля

i-го вида продукции в объеме реализации;

С

- постоянные расходы.

Пример: Общий

объем реализации продукции по предприятию составил 5800 тыс. руб. Сумма

общехозяйственных расходов составила 1100 тыс. руб. Сумма внепроизводственных

расходов составила 120 тыс. руб. Полная себестоимость реализации продукции 4660

тыс. руб.

Сумма

постоянных расходов: 1100 + 120 = 1220 тыс. руб.

Сумма

переменных расходов: 4660 - 1220 = 3440

тыс. руб.

Коэффициент пропорциональности (а) = 3440/5800 = 0,5931.

Критический

объем реализации = 1220 / (1 - 0,5931) = 2998 тыс. руб.

При объеме

реализации 2998 тыс. руб. предприятие покроет все свои расходы, а данный

уровень реализации при сложившейся структуре

выпуска и будет критическим. Любое превышение указанного объема

реализации позволяет предприятию получить прибыль.

(тыс. руб.)

(тыс. руб.)

В течение

отчетного периода было отмечено падение спроса на продукцию Б, поэтому

планируется увеличение доли изделия А и снижение доли изделия Б.

(тыс. руб.)

(тыс. руб.)

Таким

образом, замена структуры реализации позволяет предприятию увеличить прибыль на

1216 - 1140 = 76 тыс. руб. (в данном случае будет реализовываться 11600 изделий

А и 5800 изделий Б).

Предприятие

имеет производственные мощности и основные виды ресурсов, обеспечивающие

увеличение объема реализации на 5%.

(тыс. руб.)

(тыс. руб.)

т. е.

увеличение объема реализации на 5% при замене структуры реализации позволит

увеличить прибыль предприятия на 1338 - 1140 = 138 тыс. руб.

(В данном

случае объем реализации 6090 тыс. руб.: изделий А - 12180 шт., изделий Б - 6090

шт.)

Результат

прогноза финансовых операций отражены в табл. 4.

Таблица 4

Прогноз финансовых результатов

|

Показатели

|

Виды продукции

|

Итого

|

|

А

|

Б

|

|

1.

Цена, руб.

2.

Переменные затраты на

единицу продукции, руб.

3.

Объем реализации

n Штук

n тыс

руб.

4.

Доля изделия в общем объеме реализации

5.

Переменные затраты, тыс руб.

6.

Постоянные затраты, тыс руб.

7.

Финансовый результат, тыс руб.

8.

Прогнозируемая структура реализации

9.

Прогнозируемый финансовый результат:

n при

неизменном объеме реализации;

n при

увеличении объема реализации на 5%

|

300

155

10000

3000

0,517

1550

-

0,6

|

400

270

7000

2800

0,483

1890

-

0,4

|

-

-

5800

1

3440

1220

1140

1

1216

1338

|

Основные

тенденции динамики финансовых результатов деятельности предприятия можно

прогнозировать путем сочетания формализованных и неформализованных методов.

Перспективный

анализ состояния хозяйствующего субъекта представляет собой изучение финансовых

результатов хозяйственной деятельности с целью определения их возможных

значений в будущем. Исходным пунктом анализа является признание факта некоторой

преемственности (или определенной устойчивости) изменения показателей

финансово-хозяйственной деятельности от одного отчетного периода к другому.

Перечень

прогнозируемых показателей может варьировать. В частности, может строиться

прогнозная отчетность либо прогнозироваться отдельный показатель - объем

реализации, прибыль, денежный поток и др.

Наиболее

простая техника прогнозирования основывается на применении неформализованных

методов, в основе которых лежат экспертные оценки, построенные с помощью

различных по сложности статистических методов обработки данных. Формализованные

методы прогнозирования можно подразделить на две большие группы (в зависимости

от вида используемой модели), основанные на применении стохастических или

жестко детерминированных моделей.

Среди

стохастических моделей наибольшее распространение получили линейные модели,

реализуемые в рамках: а) простого динамического анализа; б) многофакторного

регрессионного анализа; в) анализа с помощью авторегрессионных зависимостей.

Простой

динамический анализ исходит из

предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно)

пропорционально с течением времени. Поэтому для определения прогнозных значений

показателя Y строится следующая зависимость :

,

,

где t - порядковый номер периода.

Параметры

уравнения регрессии (а, b) находятся, как правило, методом наименьших

квадратов.

Многофакторный

регрессионный анализ является

распространением простого динамического анализа на многомерный вариант. В этом

случае в результате качественного анализа выделяется k

факторов (X1, X2, ..., Xk), влияющих, по мнению аналитика, на

изменение прогнозируемого показателя Y, и строится регрессионная зависимость

типа:

,

,

где ai

- коэффициент регрессии,

i = 1, 2, ... , k.

Специфика

экономических процессов заключается в том, что они отличаются, во-первых,

взаимозависимостью и, во-вторых, определенной инерционностью. Последнее

означает, что практически любой экономический показатель в момент времени t

зависит определенным образом от состояния этого показателя в предыдущих

периодах, т.е. значения прогнозируемого показателя в прошлых периодах должны

рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в наиболее общей форме имеет вид:

,

,

где Yt -

прогнозируемое значение показателя Y в момент времени t;

Yt-j - значение показателя Y в момент времени

(t-j);

aj - j-й коэффициент регрессии.

Достаточно

точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют

модификацию уравнения, вводя в него в качестве фактора период (момент) времени

t. В этом случае уравнение регрессии будет иметь вид:

Коэффициенты

регрессии данного уравнения могут быть найдены методом наименьших квадратов.

Для характеристики адекватности уравнения авторегрессионной зависимости можно

использовать величину среднего относительного линейного отклонения.

Жестко

детерминированные модели используются в ситуационном анализе. В частности,

форма отчетности “Отчет о финансовых результатах” представляет собой табличную

реализацию жестко детерминированной факторной модели, связывающей

результативный признак (прибыль) с частными факторами (объем реализации,

уровень затрат, уровень налоговых ставок и др.).

Показатели рентабельности характеризуют относительную прибыльность,

измеряемую в процентах к затратам средств или капитала.

Для анализа

уровней рентабельности используются следующие показатели:

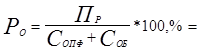

1) общая рентабельность (рентабельность

производства):

где ПВ

- валовая прибыль;

СОПФ

- средняя стоимость основных производственных фондов;

СОБ

- средняя стоимость оборотных средств.

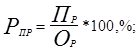

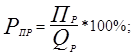

2) рентабельность продукции:

где Пр - прибыль от

реализации,

Ор - объём реализации.

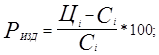

3)

рентабельность изделия:

или

где Цi - отпускная цена изделия без НДС;

Сi - себестоимость изделия.

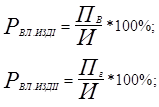

4)

рентабельность вложений в имущество предприятия:

где И -

стоимость всего имущества предприятия (определяется как итог баланса-нетто).

5)

выручка от реализации на

1 руб. стоимости имущества:

где Qp - общий объем реализации продукции.

6)

Рентабельность

собственных средств предприятия:

Рс.с =

Пч/П1*100%,

где П1

- сумма собственных средств, определяемая по итогу I раздела пассива баланса-нетто;

П2 -

чистая прибыль.

Рентабельность производства (общая

рентабельность) - см. табл.5 :

Таблица

5

Исходные

данные для анализа показателей общей рентабельности

|

Показатели

|

Предш.

период

|

Отч.

период

|

|

I. Исходные

1. Валовая

прибыль, млн. руб.

2. Выручка

от реализации без НДС, млн. руб.

3. Средняя

стоимость основных производственных фондов, млн. руб.

4. Средняя

стоимость материальных оборотных средств, млн. руб.

II.

Расчетные.

5.

Валовая прибыль в процентах к выручке от реализации

продукции

6.

Фондоотдача, руб./руб.

7.

Коэффициент оборачиваемости

8.

Общая рентабельность, %

|

15610

125420

49300

16800

12,45

2,54

7,43

23,58

|

17120

131580

54910

17569

12,98

2,4

7,51

23,62

|

С помощью приема цепных

подстановок определим влияние рентабельности продукции, фондоотдачи и

коэффициента оборачиваемости на изменение показателя общей рентабельности

(табл.6).

Таблица 6

Анализ

влияния частных факторов на общую рентабельность

|

Порядк.

Номер

|

Частные

факторы

|

|

Отклоне-ния

|

Причина

|

|

рас-че-та

|

под-

стан.

|

ПВ/Qp*

*100%

|

Ф0

|

Коб

|

Р%

|

от

пред.

Расчета

|

Отклонений

|

|

1

2

3

4

|

-

1

2

3

|

12,45

12,98

12,98

12,98

|

2,54

2,54

2,4

2,4

|

7,43

7,43

7,43

7,51

|

26,58

24,57

23,55

23,62

|

-

+0,99

-1,02

+0,07

|

Рост рент. прод.

Снижение Ф0

Увеличение Коб

|

Баланс

отклонений: 0,99 - 1,02 + 0,07 = 23,62

- 83,58

Рентабельность

продукции

На

рентабельность реализации продукции влияют два основных фактора:

1.

Структура реализации продукции.

2.

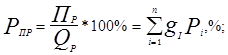

Рентабельность отдельных изделий

где gi - удельный вес i-го вида продукции в объеме

реализации;

РI - рентабельность

i-го вида продукции в

%;

n - номенклатура

реализации продукции.

Рентабельность отдельных изделий зависит

от изменения себестоимости и отпускной цены данного вида продукции:

Рассмотрим

факторный анализ рентабельности изделия на основании данных табл. 7 и 8.

Таблица 7

Данные для факторного

анализа рентабельности изделия

|

Показатели

|

План

|

Отчет

|

|

1.

Себестоимость изделия, тыс. руб.

2.

Цена изделия, тыс. руб.

3.

Рентабельность изделия, %

|

18

19,8

9

|

89

20

5

|

Таблица

8

Анализ рентабельности изделия

|

Поряд. номер

|

Частные факторы

|

Рента-бельн.

|

Отклон. От пред.

|

Причина

отклонения

|

|

расч.

|

подст.

|

Себест., тыс.руб.

|

Цена, тыс.руб.

|

изд., %

|

показ., %

|

|

|

1

2

3

|

-

1

2

|

18

19

19

|

19,8

19,8

20

|

9

4

5

|

-

-5

+1

|

-

Рост себесто-имости

Рост цены

|

Баланс

отклонения: -5+1=5-9=-4

2. Практическая часть

Задание 1

По исходным данным:

1. Построить статистический ряд распределения

организации по признаку выпуск продукции, образовав пять групп с равными

интервалами.

|

№

организации

|

Выручка от продажи

продукции, млн.руб.

|

Чистая прибыль, млн.

руб.

|

|

1

|

36

|

8

|

|

2

|

63

|

15

|

|

3

|

43

|

9

|

|

4

|

58

|

15

|

|

5

|

70

|

18

|

|

6

|

86

|

25

|

|

7

|

27

|

5

|

|

8

|

39

|

9

|

|

9

|

48

|

10

|

|

10

|

61

|

16

|

|

11

|

52

|

14

|

|

12

|

67

|

20

|

|

13

|

94

|

27

|

|

14

|

46

|

9

|

|

15

|

42

|

8

|

|

16

|

29

|

2

|

|

17

|

47

|

11

|

|

18

|

21

|

4

|

|

19

|

38

|

7

|

|

20

|

60

|

14

|

|

21

|

65

|

17

|

|

22

|

35

|

6

|

|

23

|

80

|

25

|

|

24

|

57

|

13

|

|

25

|

44

|

10

|

|

26

|

23

|

3

|

|

27

|

64

|

16

|

|

28

|

41

|

7

|

|

29

|

75

|

21

|

|

30

|

49

|

11

|

|

Итого

|

1560

|

375

|

|

Границы

интервалов

|

Количество организаций

|

% к общему значению

|

Середина интервала

|

|

21¸35,6

|

5

|

16,7

|

28,3

|

|

35,6¸50,2

|

11

|

36,7

|

42,9

|

|

50,2¸64,8

|

7

|

23,3

|

57,5

|

|

64,8¸79,4

|

4

|

13,3

|

72,1

|

|

79,4¸94

|

3

|

10,0

|

86,7

|

|

Всего:

|

30

|

100

|

-

|

2. Постройте

графики полученного ряда распределения. Графически определите значения моды и

медианы.

Мо

Рис.1.

Графическое определение моды

Рис.1.

Графическое определение моды

Ме

Ме

Рис.2.

Графическое определение медианы

Рис.2.

Графическое определение медианы

3.

Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации.

Xср=(5*28,3+11*42,9+7*57,5+4*72,1+3*86,7)/(5+11+7+4+3)=52,1

млн.руб.

S(хi-x)2=(28,3-52,1)2+(42,9-52,1)2+(57,5-52,1)2+(72,1-52,1)2+(86,7-52,1)2=2277,4

Совокупность однородна, т.к. V<30%.

4. Вычислите

среднюю арифметическую по исходным данным, сравните его с аналогичным

показателем, рассчитанным в п.3. Объясните причину их расхождения.

Xср.ариф.=1560/30=52 млн.руб.

В п.3 средняя

арифметическая равна 52,1 млн.руб, а в данном пункте 52 млн.руб. Это объясняется различием

вычислений для сгруппированных и не сгруппированных данных. Простая средняя

соответствует простой совокупности, не представленной группами. Если

совокупность имеет сложное строение, то осуществляется переход к

среднеарифметической взвешенной. Она выражает тот факт, что разные значения

признака играют неодинаковую важность при расчете средней величины.

Задание 2

Установите

наличие и характер связи между признаками выпуск продукции и затраты на

производство продукции, образовав пять групп с равными интервалами по обоим

признакам, методами:

Исходные данные

|

№

организации

|

Выручка от продажи

продукции, млн.руб.

|

Чистая прибыль, млн.

руб.

|

|

1

|

36

|

8

|

|

2

|

63

|

15

|

|

3

|

43

|

9

|

|

4

|

58

|

15

|

|

5

|

70

|

18

|

|

6

|

86

|

25

|

|

7

|

27

|

5

|

|

8

|

39

|

9

|

|

9

|

48

|

10

|

|

10

|

61

|

16

|

|

11

|

52

|

14

|

|

12

|

67

|

20

|

|

13

|

94

|

27

|

|

14

|

46

|

9

|

|

15

|

42

|

8

|

|

16

|

29

|

2

|

|

17

|

47

|

11

|

|

18

|

21

|

4

|

|

19

|

38

|

7

|

|

20

|

60

|

14

|

|

21

|

65

|

17

|

|

22

|

35

|

6

|

|

23

|

80

|

25

|

|

24

|

57

|

13

|

|

25

|

44

|

10

|

|

26

|

23

|

3

|

|

27

|

64

|

16

|

|

28

|

41

|

7

|

|

29

|

75

|

21

|

|

30

|

49

|

11

|

а)

аналитической группировки:

Зависимость выпуска

продукции от затрат на производство продукции

|

Группы организаций по

выпуску продукции

|

Количество организаций,

ед.

|

Выручка от продажи

продукции, млн.руб.

|

Чистая прибыль, млн.

руб.

|

|

Всего

|

В среднем на одну организацию

|

Всего

|

В среднем на одну организацию

|

|

21¸35,6

|

5

|

135

|

27

|

20

|

4

|

|

35,6¸50,2

|

11

|

473

|

43

|

71

|

6,5

|

|

50,2¸64,8

|

7

|

415

|

59,3

|

103

|

14,7

|

|

64,8¸79,4

|

4

|

277

|

69,3

|

76

|

19

|

|

79,4¸94

|

3

|

260

|

86,7

|

77

|

25,7

|

|

Всего:

|

30

|

1560

|

-

|

347

|

-

|

|

В среднем на одну организацию

|

-

|

52

|

-

|

11,6

|

б)

корреляционной таблицы:

|

№

организации

|

Выручка от продажи продукции,

млн.руб.

(у)

|

Чистая прибыль, млн.

руб.

(х)

|

yx

|

y2

|

x2

|

|

1

|

36

|

8

|

288

|

1296

|

64

|

|

2

|

63

|

15

|

945

|

3969

|

225

|

|

3

|

43

|

9

|

387

|

1849

|

81

|

|

4

|

58

|

15

|

870

|

3364

|

225

|

|

5

|

70

|

18

|

1260

|

4900

|

324

|

|

6

|

86

|

25

|

2150

|

7396

|

625

|

|

7

|

27

|

5

|

135

|

729

|

25

|

|

8

|

39

|

9

|

351

|

1521

|

81

|

|

9

|

48

|

10

|

480

|

2304

|

100

|

|

10

|

61

|

16

|

976

|

3721

|

256

|

|

11

|

52

|

14

|

728

|

2704

|

196

|

|

12

|

67

|

20

|

1340

|

4489

|

400

|

|

13

|

94

|

27

|

2538

|

8836

|

729

|

|

14

|

46

|

9

|

414

|

2116

|

81

|

|

15

|

42

|

8

|

336

|

1764

|

64

|

|

16

|

29

|

2

|

58

|

841

|

4

|

|

17

|

47

|

11

|

517

|

2209

|

121

|

|

18

|

21

|

4

|

84

|

441

|

16

|

|

19

|

38

|

7

|

266

|

1444

|

49

|

|

20

|

60

|

14

|

840

|

3600

|

196

|

|

21

|

65

|

17

|

1105

|

4225

|

289

|

|

22

|

35

|

6

|

210

|

1225

|

36

|

|

23

|

80

|

25

|

2000

|

6400

|

625

|

|

24

|

57

|

13

|

741

|

3249

|

169

|

|

25

|

44

|

10

|

440

|

1936

|

100

|

|

26

|

23

|

3

|

69

|

529

|

9

|

|

27

|

64

|

16

|

1024

|

4096

|

256

|

|

28

|

41

|

7

|

287

|

1681

|

49

|

|

29

|

75

|

21

|

1575

|

5625

|

441

|

|

30

|

49

|

11

|

539

|

2401

|

121

|

|

Итого

|

1560

|

375

|

22953

|

90860

|

5957

|

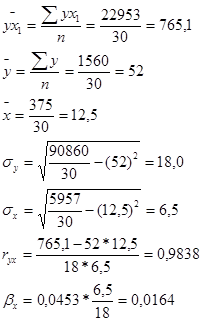

Измерьте

тесноту корреляционной связи между признаками с использованием коэффициентов:

а) детерминации:

б)

эмпирического корреляционного отношения

dx=0,9838*0,0164=0,0161

dx=0,9838*0,0164=0,0161

Вывод: Из группировочных таблиц видно, что с

увеличением выручки от продажи увеличивается и чистая прибыль. Это говорит о

прямой связи между рассматриваемыми признаками.

Коэффициент

корреляции равен 0,9838>0,9

это свидетельствует об очень сильной связи между признаками, коэффициент

детерминации 0,0161, что говорит, что 1,61% вариации выпуска продукции

объясняются изменением величины затрат на производство.

Задание 3

По результатам

выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку

выборки среднего выпуска продукции и границы, в которых будет находиться

средний выпуск продукции в генеральной совокупности.

|

Границы интервалов

|

Количество организаций

(f)

|

Середина интервала (x)

|

xf

|

x2f

|

|

21¸35,6

|

5

|

28,3

|

141,5

|

4004,45

|

|

35,6¸50,2

|

11

|

42,9

|

471,9

|

20244,51

|

|

50,2¸64,8

|

7

|

57,5

|

402,5

|

23143,75

|

|

64,8¸79,4

|

4

|

72,1

|

288,4

|

20793,64

|

|

79,4¸94

|

3

|

86,7

|

260,1

|

22550,67

|

|

Всего:

|

30

|

-

|

1564,4

|

90737,02

|

x=1564,4/30=52,1

s2=90737,02/30-52,12=310,2

s=Ö310,2=17,6

Средняя

ошибка выборки составит:

mх=17,6/Ö30=3,2

тыс.руб.

Определим с

вероятностью 0,954 (t=2) предельную ошибку выборки:

Dх=2*3,2=6,4

тыс.руб.

Установим

границы генеральной средней:

52,1 – 6,4 £ x £

52,1 + 6,4

или

45,7 £

x £

58,5

Таким

образом, на основании проведенного выборочного обследования с вероятностью

0,954 можно заключить, что выпуск продукции лежит в пределах от 45,7 до 58,5 тыс.руб.

2. Ошибку

выборки доли организации с выручкой от продажи продукции 66 млн.руб. и более и

границы, в которых будет находиться генеральная доля.

Была

проведена 20%-ная, бесповторная выборка. Оказалось, что у 6/30=20% организаций

имеют выпуск продукции более 66 млн.руб.

или 13%

Пределы доли

признака в генеральной совокупности:

20-13 £

р £

20+13

или

7 £

р £

33

Задание 4

Имеются следующие данные

о выпуске и себестоимости продукции по организации:

|

Вид

продукции

|

Затраты на производство и реализацию продукции

|

Прибыль от реализации продукции

|

|

Базисный

период

|

Отчетный

период

|

Базисный

период

|

Отчетный

период

|

|

А

|

12

|

15,6

|

3,4

|

5

|

|

Б

|

5

|

3,8

|

1,2

|

0,84

|

Определите:

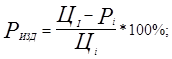

1. Уровни

и динамику рентабельности по каждому виду продукции.

Результаты расчетов представьте в таблице.

2. По двум видам продукции вместе:

-

индексы средней рентабельности переменного, постоянного состава, структурных сдвигов;

-

абсолютное изменение средней рентабельности продукции в

результате влияния отдельных факторов.

Сделайте выводы.

Iпер.=(5/15,6+0,84/3,8)/(15,6+3,8):(3,4/12+1,2/5)/(12+5)=0,906

Индекс показывает снижение рентабельности на 9,4% в отчетном периоде по

сравнению с базисным.

Iпост.=( 5/15,6+0,84/3,8)/(3,4/15,6+1,2/3,8)=1,015

Индекс показывает увеличение рентабельности на 1,5% в отчетном периоде по

сравнению с базисным.

Iстр.сд.=0,906/1,015=0,893

Вывод: изменение структуры привело к снижению рентабельности на 10,7%.

Решение

|

Вид

продукции

|

Затраты на производство и реализацию продукции

|

Прибыль от реализации продукции

|

Рентабельность, %

|

Изменения

рентабкельности

|

Изменения рентабельности за счет изменения:

|

|

Базисный

период

|

Отчетный

период

|

Базисный

период

|

Отчетный

период

|

Базисный

период

|

Уд. вес

|

Отчетный

период

|

Уд. вес

|

Абсол.

|

Относит.

|

Затрат

|

Прибыли

|

|

А

|

12

|

15,6

|

3,4

|

5

|

28,3

|

54,1

|

32,1

|

59,2

|

3,8

|

5,1

|

-6,5

|

10,3

|

|

Б

|

5

|

3,8

|

1,2

|

0,84

|

24,0

|

45,9

|

22,1

|

40,8

|

-1,9

|

-5,1

|

7,6

|

-9,5

|

|

Итого

|

-

|

-

|

-

|

-

|

52,3

|

100,0

|

54,2

|

100,0

|

1,9

|

-

|

1,1

|

0,8

|

Вывод: Более рентабельным является

продукция А. За отчетный период рентабельность увеличилась на 3,8%, а рентабельность изделия

Б уменьшилась на 1,9%. Общая

рентабельность увеличилась на 1,9%,

за счет изменения затрат на 1,1%,

а изменения прибыли на 0,8%.

3. Аналитическая часть

Анализ формирования и использования прибыли

Анализ формирования, распределения и использования прибыли проводиться

в несколько этапов:

Анализируется прибыль по составу и динамике;

Анализируется формирование чистой прибыли и влияние налогов на прибыль;

Дается оценка эффективности распределения прибыли в фонд накопления и потребления;

Анализируется использование прибыли

фонда накопления и фонда потребления.

Таблица 9

Формирование и распределение

балансовой прибыли ООО “Впрок”,

в тыс.руб.

|

Показатели

|

2003 г.

|

2004 г.

|

|

1. Выручка (нетто) от реализации товаров, продукции,

услуг

|

8 680

|

11 375

|

|

2. Себестоимость реализация товаров, продукции,

работ, услуг.

|

8 075

|

10 656

|

|

3. Валовый доход

|

605

|

719

|

|

4.Расходы периода :

коммерческие

управленческие

|

350

67

283

|

423

81

342

|

|

5. Прибыль (убыток) от реализации

|

255

|

296

|

|

6. Сальдо операционных результатов

|

-105

|

-9

|

|

7. прибыль (убыток) от финансово-хозяйственной

деятельности

|

150

|

287

|

|

8. Сальдо внереализационных результатов

|

-

|

-

|

|

9. прибыль (убыток) отчетного периода

балансовая

прибыль

|

150

|

287

|

Выявлен финансовый результат:

прибыль в 2003 г. составляла – 150тыс. руб., а в 2004 г. – 287 тыс. руб.

После формирования

балансовой прибыли предприятие уплачивает налоги в бюджет государства, а

оставшаяся, часть прибыли остается в распоряжении предприятия. Налоги расписаны

в таблице 10.

Таблица

10

Налоги из прибыли

|

Виды

налога

|

Сумма,

тыс. руб.

|

Доля

отчислений %

|

|

2003

г.

|

2004

г.

|

2003

г.

|

2004

г.

|

|

Налог на имущество

|

9584

|

8810

|

2%

|

2%

|

|

Налог на прибыль

|

36000

|

68880

|

24%

|

24%

|

Для анализа и оценки уровня и динамики показателей прибыли

составляется таблица (таблица 11.), в которой используются данные бухгалтерской

отчетности организации.

Таблица 11

Динамика показателей прибыли

|

Показатели

|

2003 г.

|

2004 г.

|

Темп роста, %

|

|

1. Выручка (нетто) от реализации товаров,

продукции, услуг

|

8 680

|

11 375

|

131

|

|

2. Себестоимость (производственная) реализация

товаров, продукции, работ, услуг.

|

8 075

|

10 656

|

131,96

|

|

3. Валовый доход

|

605

|

719

|

118, 80

|

|

4.Расходы периода

коммерческие

управленческие

|

67

283

|

81

342

|

120,90

120,80

|

|

5. Прибыль (убыток) от реализации

|

255

|

296

|

116

|

|

6. Сальдо операционных результатов

|

-105

|

-9

|

8, 60

|

|

7. прибыль (убыток) от

финансово-хозяйственной деятельности

|

150

|

287

|

191,30

|

|

8. Сальдо внереализационных результатов

|

-

|

-

|

-

|

|

9. прибыль (убыток) отчетного периода

|

150

|

287

|

191, 30

|

|

10. Прибыль остающаяся в распоряжении организации

|

108

|

232,5

|

215,3

|

|

11. Нераспределенная прибыль (убыток) отчетного

периода

|

-

|

-

|

-

|

Из данных таблицы 11. следует, что прибыль по отношению к предшествующему

периоду выросла на 191,30%, что привело также

к соответствующему увеличению

прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ растет быстрее, чем

прибыль от реализации товаров, работ, услуг. Это свидетельствует об

относительном увеличении затрат на производство продукции.

Изменения в структуре прибыли отчетного периода характеризуются

данными таблицы 12.

Таблица 12

Структура прибыли

|

Показатели

|

2003 г.

|

2004 г.

|

Отклонения

(+, - )

|

|

Прибыль (убыток) отчетного периода- всего в

%

|

100%

|

100 %

|

|

|

В том числе:

|

|

|

|

|

а) прибыль (убыток) от реализации

|

170%

|

103%

|

-67

|

|

б) от финансовых операций

|

-

|

-

|

-

|

|

в) от прочей реализации

|

70,67 %

|

3,14%

|

-67,53%

|

|

г) от финансово-хозяйственной деятельности

|

100%

|

100%

|

-

|

|

д) от внереализационных операций

|

-

|

-

|

-

|

|

е) чистая прибыль

|

71,33%

|

62,72%

|

-8,61

|

|

ж) нераспределенная прибыль

|

-

|

-

|

-

|

Как следует из данных таблицы 12 в отчетном периоде произошли

отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации

товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также

против предшествующего периода доля прибыли, остающейся в распоряжении

предприятия (чистой прибыли).

Расчет влияния налога на прибыль на величину чистой прибыли.

Таблица

13

Прибыль и расчёт налога на прибыль

|

Показатели

|

2003 г.

|

2004 г.

|

Отклонения(+, -)

|

|

1. Прибыль от реализации продукции и услуг

|

255

|

296

|

+41

|

|

2. Прибыль от прочей реализации

|

-

|

-

|

|

|

3. Операционным доходы

|

1

|

1

|

0

|

|

4. Операционные расходы

|

106

|

10

|

-96

|

|

5. Балансовая прибыль

|

150

|

287

|

+137

|

|

6. Увеличение (+), уменьшение (-) суммы

прибыли в результате ее корректировки для нужд налогообложения

|

-8

|

+19

|

+27

|

|

7. Льготы по налогу на прибыль

|

-

|

-

|

|

|

8. Налогооблагаемая прибыль

|

142

|

306

|

+164

|

|

9. Ставка налога на прибыль

|

24%

|

24%

|

0%

|

|

10. Сумма налога на прибыль

|

34,1

|

73,5

|

+ 39,4

|

|

11.Чистая прибыль

|

108

|

232,5

|

+ 124,5

|

На величину чистой прибыли оказывает влияние фактор первого

уровня, влияющий на величину чистой прибыли, ― налогооблагаемая прибыль и ставка налога на

прибыль.

На величину налога оказало

влияние увеличения налогооблагаемой прибыли в сумме:

ΔН(НБ)= ΔПн*СН0

= 164*24 = 39,4 тыс. руб.

100

где ΔПн

– приращение налогооблагаемой прибыли

СН0― ставка налога на

прибыль базисного года.

На величину чистой прибыли оказывают также влияние доходы, облагаемые

по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой

прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня,

влияющие на величину налогооблагаемой прибыли:

доходы, облагаемые по ставкам, отличным от налога на прибыль;

размер

отчислений в резервный фонд;

размер

льготных отчислений из прибыли.

Итак, из таблицы 13

следует, что сумма чистой прибыли увеличилась

основном за счет роста прибыли от

реализации. Но рост себестоимости

вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути

увеличения чистой прибыли, данному предприятию необходимо в первую очередь

обратить внимание на факторы, отрицательно

влияющие на формирование ее величины.

Анализ распределения прибыли

Принять данные

коэффициенты, отчислений в фонды, было решено на собрании учредителей.

Анализируя распределения чистой прибыли в фонды специального назначения,

необходимо знать факторы формирования этих фондов. Основным фактором является:

чистая прибыль и коэффициент отчислений прибыли.

Таблица

14

Данные об использовании чистой прибыли. тыс. руб

|

Показатель

|

2003 г.

|

2004 г.

|

Отклонения (+, -)

|

|

1. Чистая прибыль

|

108

|

232,5

|

+124,5

|

|

2. Распределение чистой прибыли:

|

|

|

|

|

в фонд накопления

|

38

|

75

|

+ 37

|

|

в фонд потребления

|

54

|

128,5

|

+ 74,5

|

|

в фонд социальной сферы

|

16

|

29

|

+13

|

|

3. Доля в чистой прибыли, %

|

|

|

|

|

фонда накопления

|

30

|

25

|

-5

|

|

фонда потребления

|

50

|

60

|

10

|

|

в фонд социальной сферы

|

15

|

10

|

-5

|

Рассмотрим в таблице 14. влияние

факторов – суммы чистой прибыли и коэффициента отчислений прибыли на

отчисления в фонды.

Изменение отчислений в фонды специального назначения за счет

изменения чистой прибыли можно рассчитать по формуле:

ΔФн (П) = ΔПч * К0,

где

ΔФн (П) - приращение

фонда накопления (потребления) за счет изменения чистой прибыли;

ΔПч

– приращение суммы чистой прибыли;

К0 –

коэффициент отчислений от чистой прибыли в соответствующий фонд.

ΔФн

(П) = +124,5 * 30= 37,35 –фонд накопления

ΔФн

(П) = +124,5 * 50= 62,25 –фонд

потребления

Для этого прирост чистой прибыли за счет каждого фактора умножаем

на базисный (2003г.) коэффициент

отчислений в соответствующий фонд.

На размер отчислений в фонды оказывают влияние и изменения коэффициента

отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

(К) = (К1 – К0 )·*Пч1

,

где н

(К) – приращение фонда потребления (накопления) от изменения коэффициента

отчислений;

К1

, К0 – фактический и базисный коэффициенты отчислений в фонды

потребления (накопления);

Пч1

– чистая прибыль за отчетный период.

ΔФн (К) = (0.25 -

0.30) * 232,5 =

-11,63 – фонд накопления

Таблица 15

Расчет влияния факторов

(суммы чистой прибыли и коэффициента отчисления) на размер

отчислений в фонды предприятия.

|

Вид фонда

|

Сумма распределяемой прибыли

(тыс.руб)

|

Доля отчислений

%

|

Сумма отчислений тыс. руб.

|

всего

|

Отклонение

в том числе за счет

|

|

|

2003г.

|

2004г.

|

2003г.

|

2004г.

|

2003г.

|

2004г.

|

|

Котч

|

Чп

|

|

Накопления

|

108

|

232.5

|

30

|

25

|

38

|

75

|

+37

|

-11,63

|

48,63

|

|

Потребления

|

108

|

232.5

|

50

|

60

|

54

|

128,5

|

+74,5

|

23,25

|

51,25

|

|

Соц.сферы

|

108

|

232.5

|

15

|

10

|

16

|

29

|

+13

|

-11,63

|

24,63

|

Из приведенных расчетов следует, что

Рентабельность собственных

средств (Rcc) можно

представить как отношение суммы средств, направленных на накопление и

потребление, к величине собственных средств.

Таблица

16

Рентабельность собственного капитала

|

Рентабельность

собственного капитала

2003г

|

Рентабельность

собственного капитала

2004г.

|

Отклонение

|

|

108: 367*100% =29,43

|

232,5:402 *100% = 57,84

|

28,41

|

Из таблицы видно что рентабельность собственного капитала

увеличилась, по сравнению с прошлым годом на 28,41.

Для достижения высоких темпов роста оборота нужно повышать возможности

увеличения рентабельности собственных средств.

Таблица

17

Темпы увеличения активов

|

Темп

увеличения активов 2003 г.

|

Темп

увеличения активов

2004

г.

|

Отклонение

|

|

38:367

= 0,104

|

75:402

= 0,187

|

0,083

|

Внутренние

темпы роста, т.е. темпы увеличения активов

увеличились по сравнению с 2003 г. на 0.083.

Отношение

фонда потребления (Фп) к размеру собственного капитала составляет уровень

потребления.

Таблица 18

Уровень потребления

|

Уровень

потребления

2003

г.

|

Уровень

потребления

2004

г.

|

Отклонение

|

|

54

:367 = 0.15

|

128,5:402

= 0.32

|

0.17

|

На ООО “Впрок” большая часть прибыли была

направлена в фонд потребления и использовалась на выплаты социального

характера. Однако недостаточность средств, направляемых на накопление,

сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Заключение

Рентабельность

представляет собой доходность

(прибыльность) производственно-торгового процесса. Ее величина

измеряется уровнем рентабельности. Если предприятие получает прибыль, оно

считается рентабельным. Показатели рентабельности, применяемые в экономических

расчетах, характеризуют относительную прибыльность.

Прибыль – это

денежное выражение основной части денежных накоплений, создаваемых

предприятиями любой формы собственности. Как экономическая категория, она

характеризует финансовый результат предпринимательской деятельности и является

показателем, который наиболее полно отражает эффективность производства, объем

и качество производственной продукции, состояние производительности труда,

уровень себестоимости.

Прибыль – один

из основных финансовых показателей плана и оценки хозяйственной деятельности

организаций. За счет прибыли осуществляется финансирование мероприятий по их

научно-техническому и социально-экономическому развитию, увеличение фонда

оплаты труда их работников. Прибыль является не только источником обеспечения

внутрихозяйственных потребностей организации, но и приобретает все большее

значение в формировании бюджетных ресурсов, внебюджетных и благотворительных

фондов.

Доходность хозяйствующего

субъекта характеризуется абсолютными и относительными показателями. Абсолютный

показатель доходности – сумма прибыли (доходов). Относительный показатель –

уровень рентабельности.

Абсолютные

показатели позволяют проанализировать динамику различных показателей прибыли за

ряд лет. При этом следует отметить, что для получения более объективных

результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные

показатели меньше подвержены влиянию инфляции, т.к. представляют собой

различные соотношения прибыли и вложенного капитала, или прибыли и

производственных затрат.

По абсолютной

сумме прибыли не всегда можно судить об уровне доходности предприятия, так как

на ее размер влияет не только качество работы, но и масштабы деятельности.

Поэтому для характеристики эффективности работы предприятия наряду с абсолютной

суммой прибыли используют относительный показатель – уровень рентабельности.

Эти

характеристики наиболее целесообразно рассматривать относительно других

временных периодов. Абсолютные цифры сами по себе несут немного информации.

Лишь зная динамику их изменения, можно более достоверно судить о работе

предприятия.

В условиях рыночных отношений велика роль показателей рентабельности

продукции, характеризующих уровень прибыльности (убыточности) ее производства.

Показатели рентабельности являются относительными характеристиками финансовых

результатов и эффективности деятельности предприятия. Они характеризуют

относительную доходность предприятия, измеряемую в процентах к затратам средств

или капитала с различных позиций.

Прибыль,

являясь важнейшим показателем результативности производственно-хозяйственной

деятельности, не дает полного представления об его эффективности, так как не

учитывает величину затрачиваемых ресурсов и условий, при которых она была

достигнута. Она в большей степени характеризует результат деятельности.

Для реальной

оценки уровня прибыльности организации пользуются методами комплексного анализа

прибыли по технико-экономическим факторам. В числе экономических показателей

эффективности предпринимательской деятельности используются показатели

рентабельности.

Показатели

рентабельности – это важнейшие характеристики фактической среды формирования

прибыли и дохода предприятий. По этой причине они являются обязательными

элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент

инвестиционной политики и ценообразования.

Если прибыль

выражается в абсолютной сумме, то рентабельность – это относительный показатель

интенсивности производства, так как отражает уровень прибыльности относительно

определенной базы. Организация рентабельна, если суммы выручки от реализации

продукции достаточно не только для покрытия затрат на производство и

реализацию, но и для образования прибыли. Рентабельность может определяться

по-разному.

Список литературы

1. Гусаров В.М. Статистика: Учеб. Пособие для

вузов. М.: ЮНИТИ-ДАНА, 2001 – 234 с.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики:

Учебник. М.: Финансы и статистика, 1995 – 342 с.

3. Теория статистики: Учебник/ под ред. проф.

Р.А. Шмойловой.-3-е изд., перераб.-М.: Финансы и статистика, 2002-560 с.

4.

Толстик Н.В., Матегорина Н.М. Статистика: Учебно-методическое пособие для

вузов.-Ростов н/Д, изд-во “Феникс”, 2000-480 с.

5. Шмойлова Р.А., Бесфамильная Е.Б. Теория статистики.

М.: Финансы и статистика, 1996 – 128 с.