Содержание

Введение. 3

Глава 1. Понятие, состав и

назначение внутрихозяйственной отчетности. 5

1.1. Отчет центра прибыли. 5

1.2.

Отчет центра инвестиций. 9

1.3. Отчеты об исполнении смет

затрат. 13

Глава 2. Система внутреннего

контроля на предприятии. 18

2.1 СВК как инструмент повышения

эффективности деятельности предприятия 18

2.2 Порядок подготовки

внутрихозяйственной отчетности и контроль. 21

Заключение. 26

Список литературы.. 28

Введение

Назначением анализа бухгалтерской (финансовой) отчетности с позиции

пользователя является рассмотрение и оценка информации, имеющейся в отчетности,

для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с

целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской (финансовой) отчетности

определяются также важнейшие характеристики предприятия, которые

свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой)

отчетности с точки зрения масштаба его проведения зависит от конкретно

поставленной цели. В то же время характер анализа и направления работы при

анализе бухгалтерской (финансовой) отчетности могут быть разными.

Анализ бухгалтерского баланса предполагает оценку активов

предприятия, его обязательств и собственного капитала.

Анализ отчета о прибылях и убытках позволяет оценить объемы

реализации, величины затрат, балансовой и чистой прибыли предприятия.

По данным приложений к балансу можно оценить динамику собственного

капитала и прочих фондов и резервов (по отчету о движении капитала), притока и

оттока денежных средств в разрезе текущей, инвестиционной и финансовой деятельности

(по отчету о движении денежных средств), динамику заемных средств, дебиторской

и кредиторской задолженности, амортизируемого имущества и других активов и

обязательств предприятия (по приложению к бухгалтерскому балансу).

Цель

данной курсовой работы является изучение внутрихозяйственной отчетности в

системе управленческого учета.

Исходя

из поставленной цели необходимо последовательно решить такие задачи:

•

определить место внутренней отчетности в системе управленческого учета;

•

изучить методику составления внутренней отчетности в западных компаниях;

•

обобщить практику составления и использования внутренней отчетности на

предприятиях России;

•

наметить направление адаптации зарубежного опыта в области внутренней

отчетности, который прошел проверку временем в условиях рынка, на российских

предприятиях.

Объект исследования:

внутрихозяйственная отчетность

Глава 1. Понятие, состав

и назначение внутрихозяйственной отчетности

1.1. Отчет центра прибыли

Поскольку

управляющие (менеджеры) центров прибыли несут ответственность и обладают

полномочиями как в части затрат, так и в части поступлений (выручки с продаж и

прочих доходов), то отчеты, используемые в системе учета по центрам

ответственности для оценки центров прибыли, обычно имеют форму отчетов о прибыли.

Эти отчеты отражают затраты и поступления подразделений вплоть до формирования

валовой прибыли от реализации или операционной прибыли (прибыли от операций или

от основной деятельности). Эти стандартные показатели публикуемой отчетности

предприятий могут быть применены и к отдельным подразделениям (центрам

прибыли).

Валовая

прибыль центра прибыли рассчитывается по формуле:

Валовая

прибыль центра прибыли = чистая выручка от продаж - производственная

себестоимость реализованной продукции.

Где

чистая выручка от продаж = выручка от продаж на сторону + выручка (возможно,

условная) от продаж своей продукции (работ, услуг) другим центрам

ответственности данного предприятия по трансфертным ценам -- предоставленные

скидки и возврат;

Производственная

себестоимость реализованной продукции (работ, услуг) = прямые затраты по оплате

труда + прямые материальные затраты + накладные расходы данного центра

ответственности.

В простейшем случае стандартный отчет о прибыли заканчивается для центров

прибыли на показателе валовой прибыли, которая и является критерием оценки

деятельности центра. Остальные показатели отчета о прибыли определяются и

рассчитываются только на уровне предприятия в целом (см. таблицу ниже).

Отчетность

центров прибыли может быть расширена до показателя операционной прибыли,

представляющего собой валовую прибыль данного центра, уменьшенную на величину

относимых к нему операционных расходов. Операционные расходы — это затраты, не

относящиеся к производственным, расходам продукта и, следовательно, не входящие

в производственную себестоимость. Операционные расходы — это часть затрат

отчетного периода, включающая расходы на реализацию (коммерческие), общие и

административные (общехозяйственные) расходы, но не включающая выплачиваемые

проценты за кредит и налог на прибыль. Если такие расходы осуществляет само

предприятие, то в его отчете о прибыли отражается их величина, относимая к

данному периоду

Кроме

того, на каждый центр прибыли следует отнести часть операционных расходов

предприятия в целом, понесенных для его блага. Некоторые из этих расходов легко

увязать с конкретным подразделением Некоторые операционные расходы (например,

расходы предприятия на оплату юридических и аудиторских услуг, отчисления в

государственные органы и другие организации, комплексные виды страхования)

трудно проследить непосредственно до центров прибыли и распределить их можно

только на производственной основе. С другой стороны, включение в отчеты центров

прибыли неконтролируемых распределяемых (возможно, как процент от объема

продаж) централизованных расходов, к которым внутренние структурные единицы не

относятся, как утверждают американские специалисты, может иметь свои плюсы. В

этом случае руководители подразделений проявят больше интереса к тому, на что

именно предприятие расходует деньги.

Не следует чрезмерно усложнять процедуры распределения и

перераспределения затрат между подразделениями. Главное, чтобы расчеты были

понятны менеджеру и он мог исходя из динамики таких затрат обосновывать свои

действия и принимать решения.

Относиться

к оценке деятельности подразделений (центров прибыли) по отчетам о прибыли,

доведенным до показателя операционной или даже чистой прибыли, нужно с

осторожностью, поскольку использование произвольных методов распределения

централизованных операционных расходов может привести к искажению операционной

прибыли как показателя деятельности данного центра. По этой причине отчеты о

прибыли. могут иметь форму, несколько отличную от стандартной. При так

называемом контрибуционном подходе подчеркивается вклад каждого подразделения в

чистую прибыль всего предприятия и покрытие совокупных операционных расходов.

Суть в том, что операционные расходы, относимые на центр прибыли, подразделяют

на прямые (которые могут быть непосредственно и точно отнесены на данный центр)

и косвенные (которые не могут быть непосредственно увязаны с центром). В этом

случае в отчет о прибыли центра прибыли можно ввести новый промежуточный

показатель (на котором может заканчиваться отчетность центра) —остаточный доход

центра прибыли, рассчитываемый как разница между его валовой прибылью и его

прямыми операционными расходами. Этот показатель дает более надежную и более

увязанную с объектом учета информацию, чем операционная прибыль подразделения.

Для предприятия, состоящего из двух подразделений, форма совмещенного отчета о

прибыли представлена в таблице 1.

Таблица № 1

Другой

вариант альтернативного отчета о прибыли — форма, в которой вместо валовой

прибыли отражается показатель маржинальной прибыли, что подчеркивает роль

переменных затрат в формировании результативного показателя. Такая форма отчета

о прибыли называется таблицей маржинальной прибыли.

В

эту форму могут входить следующие показатели:

1.

Чистая выручка с продаж подразделения (центра прибыли).

2.

Переменные расходы (включая переменные расходы, входящие в производственную

себестоимость реализованной продукции, и переменные операционные расходы).

3.

Маржинальная прибыль подразделения (центра прибыли)

4.

Прямые постоянные расходы (входящие и в себестоимость и в операционные расходы).

5.

Остаточный доход до косвенных расходов.

6.

Косвенные постоянные расходы (входящие и в себестоимость, и в операционные

расходы).

7.

Операционная прибыль подразделения (центра прибыли).

Необходимо

отметить, что показатель остаточного дохода до косвенных расходов позволяет

более достоверно оценить вклад подразделения (центра прибыли), чем показатель

остаточного дохода подразделения, ибо он снимает влияние произвольности

распределения косвенных расходов, отнесенных на производственную себестоимость

продукции центра прибыли (например, в производственную себестоимость его

продукции могут входить распределенные, на основе нормативов или другим образом

затраты обслуживающих (вспомогательных) производственных центров.

Таким

образом, отчеты о прибыли, где сопоставляется соответствующие (как правило,

контролируемые) величины затрат и поступлений центров прибыли,— это второй

уровень внутрихозяйственной (внутрифирменной) управленческой отчетности.

1.2. Отчет центра

инвестиций

Центр

инвестиций можно рассматривать как совокупность центра затрат и центра прибыли.

Поэтому к нему в равной мере применимы тоже учетно-аналитические инструменты

(или их комбинации), что и к центрам ответственности первых двух видов. А так

как в отношении: цантров инвестиций часто делаются допущения, что они являются

отдельными предприятиями, то обычно для каждого центра инвестиций

подготавливаются традиционные финансовые отчеты предприятия.

Перед

центральным аппаратом управления крупного децентрализованного предприятия

обычно стоит задача, как оценить и сравнить результаты деятельности своих

основных отделений (сегментов бизнеса), рассматриваемых в качестве центров

инвестиций. Отделение, которое обладает большими активами, обычно зарабатывает

больше по абсолютной величине, чем отделение с относительно небольшими

активами. Поэтому по абсолютным величинам прибыли нельзя сравнивать

деятельность разных отделений. Чтобы измерить относительную эффективность

работы отделений, предприятие, как правило, использует специальный.

аналитический показатель «возврат на активы», или рентабельность активов.

Принципиальная формула его расчета такова:

ROA = прибыль / активы.

Хотя

ROA прост в расчете, существует несколько альтернативных методов его

исчисления. Главное их различие состоит в том, как определяются показатели

«прибыль» и «активы».

Для

оценки и сравнения результатов деятельности отделений в расчет часто

принимаются следующие базы активов:

1)

суммарные активы, непосредственно идентифицируемые с отделением;

2)

операционные (используемые) активы: п. 1 минус незанятые активы; активы,

купленные для будущего использования;

3)

оборотный капитал (текущие активы минус текущие обязательства) плюс другие

активы (основные средства); при этом исключается часть текущих активов

(оборотных средств), финансируемых краткосрочными кредиторами.

Если

ROA применяется для оценки деятельности менеджеров отделений (что впоследствии

служит основанием для их вознаграждения), то в качестве базы активов используют

активы отделения, находящиеся под непосредственным контролем данного менеджера

(контролируемые или управляемые активы).

Во

всех случаях используются средние величины активов за период.

Серьезный

вопрос — в какой оценке включать в расчет амортизируемые активы (здания,

оборудование и др.). Возможны два варианта:

А.

По чистой балансовой стоимости, т.е. за вычетом накопленного износа (остаточная

стоимость).

Б.

По полной первоначальной стоимости.

Аргументы

за вариант А:

»

согласуется с отражением активов в балансе;

»

согласуется с расчетом прибыли отделения, включающим износ в издержки.

Аргументы

против варианта А:

– позволяет

ROA возрастать вместе с устарением активов;

– приобретение

новых, замещающих активов может оказать отрицательное воздействие на ROA.

Часто

этот показатель называют «возврат на вложения» (Return on Investment— ROI), однако последний имеет и второе значение, связанное с анализом

проектов капитальных затрат и дисконтированием соответствующих денежных

потоков, что может запутать читателя.

Аргументы

за вариант Б:

– исключает

факторы возраста и методов износа, влияющие на ROA;

– позволяет

заменять оборудование на новое с минимальным отрицательным влиянием на ROA.

Аргументы против варианта Б:

– не

согласуется ни с отчетом о прибыли, ни с балансом, так как игнорирует износ;

– включает

двойной счет, так как первоначальная стоимость плюс возмещение этой стоимости

(через износ) включены в общую величину активов; как следствие искажается

величина ROA.

На

практике большая часть предприятий используют в расчетах ROA остаточную

стоимость.

Другая

проблема связана с тем, что в условиях инфляции балансовые оценки

(первоначальная и остаточная) долгосрочных активов не отражают их реальной

стоимости. Если предприятие не использует всеобъемлющую систему учета инфляции,

то выходом из такого положения может быть отражение некоторых активов по

восстановительной стоимости (стоимости замены), или стоимости возможной

реализации, или же их пересчет на индекс общего уровня цен (или индексы цен

отдельных активов).

Для

оценки и сравнения результатов деятельности отделений показатель прибыли в формуле

ROA может определяться как:

1)

операционная прибыль отделения (прибыль до выплаты процентов и налогов на

прибыль), учитывающая распределенные на отделения операционные расходы

предприятия в целом.

2)

остаточный доход до косвенных издержек.

Таким

образом, один и тот же показатель рентабельности активов (ROA) может

определяться по-разному. Предприятие может прибегнуть к одному из вариантов его

расчета или параллельно к нескольким в зависимости от того, какие цели и

критерии выбирает высшее руководство. Если ROA берут для сравнения работы и

рентабельности разных отделений, необходимо применять единую методику

определения составляющих «прибыли» и «активов». Для оценки конкретного

менеджера отделения можно разработать индивидуальный ROA с учетом специфики

ситуации.

Формулу

ROA можно расширить и углубить по смыслу:

ROA = (операционная прибыль/чистая

величина продажи) х (чистая величина продажи / средние операционные активы)

Первый

множитель называют рентабельностью продаж (Return on Sales — ROS). Второй — оборотом

активов (инвестированных активов), или оборотом вложения. При первом взгляде на

такую формулу RОА кажется, что величина продаж

нейтральна, так как она появляется в качестве знаменателя в расчете

рентабельности продаж и числителя — в расчете оборота активов. Математически

можно исключить величину продаж. Однако так не делают по следующим причинам:

это

не отразит тот факт, что ROA есть функция двух переменных: рентабельности

продаж и оборота активов;

это

не отразит тот факт, что изменение в объеме продаж влияет на рентабельность

продаж, оборот активов и ROA, поскольку величина продаж связана с величиной

прибыли и активов;

рентабельность

продаж и оборот активов сами по себе полезные показатели, которые можно

отразить в отчетности.

Показатель

ROА предпочитают предприятия с относительно низким

уровнем инвестиций в здания, оборудование и другие долгосрочные активы (по

отношению к объему продаж). Например, основные японские торговые компании

большее значение придают показателю рентабельности продаж, чем показателю

рентабельности активов. Эти компании имеют годовые обороты во много раз больше,

чем их активы.

Нельзя

сказать однозначно, что показатели рентабельности активов и остаточной прибыли

наилучшие из всех возможных с точки зрения оценки результатов деятельности

центров инвестиций.

Таким

образом, специальные плановые и фактические аналитические показатели,

рассчитываемые для оценки деятельности центров инвестиций, составляют третий

уровень внутрихозяйственной (внутрифирменной) управленческой отчетности в рамках

системы учета по центрам ответственности.

1.3.

Отчеты об исполнении смет затрат

Рассматривая

эволюцию системы контроля в рамках внутрифирменного управления, можно выделить

три основные стадии ее развития:

1.

Административный контроль — персональное наблюдение менеджера предприятия за

ходом производственного процесса и деятельностью подразделений.

2.

Бухгалтерский (ретроспективный) контроль — регистрация имевших место фактов по

принципу двойной записи и последующее корректирующее воздействие на объекты

управления.

3.

Сметный (бюджетный, перспективный) контроль — использование смет (бюджетов) для

планирования и контроля за затратами.

Смета

является главным инструментом управленческого учета, позволяющим контролировать

деятельность центра затрат. Это формализованный письменный регистр, содержащий

плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет

планы (как более общее понятие) могут включать в себя информацию,

непосредственно не выражаемую в денежных единицах (например, стратегические

планы высшего управления относительно стремления завоевать или удержать долю

рынка, повысить качество продукции, освоить новую технологию или новый вид

продукции, вести фундаментальные исследования, повысить конкурентоспособность

товаров). В нашем изложении под сметой подразумевается внутрифирменный

финансовый план.

Смета

для центра затрат должна содержать информацию об ожидаемых затратах, основанную

на планах управления и концепции контролируемых затрат. Определение

контролируемых статей — ключевая задача при внедрении на предприятии системы

учета по центрам ответственности. В идеале все затраты должны быть закреплены

за определенными подразделениями и конкретными подотчетными лицами.

Если

за определенным участком или центром закрепляется ответственность за какие-то

статьи затрат, то менеджер такого подразделения должен иметь реальную

возможность влиять на величину этих затрат. На практике это по большей части

невозможно, вследствие чего используют понятие «относительный контроль».

Последний означает, что менеджер контролирует большую часть факторов,

воздействующих на данную статью сметы. Сметы, разрабатываемые для центров

затрат, иногда называют сметами учета по ответственности. Чтобы обеспечить

внутри предприятия кооперацию (взаимодействие) менеджеров различных уровней и

направлений деятельности и быть уверенными в обоснованности отраженных в смете

целей, необходимо каждого менеджера активно вовлекать в подготовку сметы его

подразделения.

Широкое

распространение получили гибкие сметы, позволяющие пересчитывать ожидаемые

затраты на фактический объем производства. Суть пересчета заключается в четком

разделении всех учитываемых статей затрат на переменные (т.е. прямо

пропорциональные динамике объемных показателей) и постоянные и корректировке

ожидаемых переменных затрат на коэффициент фактического изменения объема

производства. Это позволяет исключить неконтролируемое изменение затрат,

поскольку объем производства не контролируется центрами затрат.

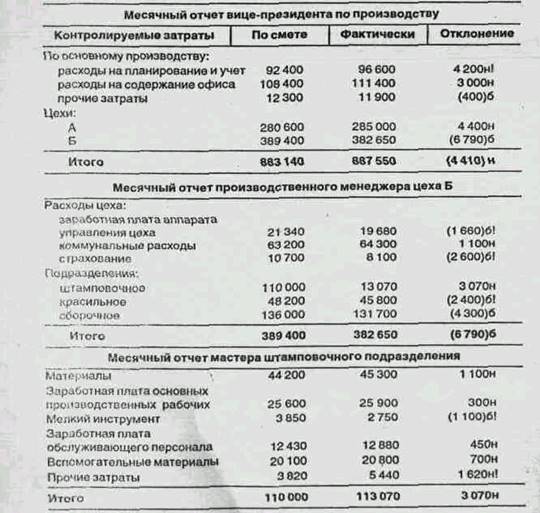

Результат

процедуры управленческого учета, в ходе которой фактические результаты

сравнивают с запланированными величинами, называется отчетом об исполнении

сметы. Взаимосвязанная отчетность различных уровней управления, рассматриваемых

в качестве центров затрат, показана в таблице на с. 438. Отчет каждого уровня

управления включает графы с указанием: статей контролируемых затрат, затрат по

смете, фактических затрат, отклонений от сметы. Последнее может быть либо

положительным (без скобок) и означать перерасход, либо отрицательным (в

скобках) и означать экономию затрат. Сметные данные пересчитываются по формуле

гибкой сметы так, что они отражают реальный (фактический) уровень выпуска

продукции.

Не

только отчет об исполнении сметы, но и другие формы внутрихозяйственной

отчетности базируются на соблюдении двух принципов, Во-первых,

внутрихозяйственная отчетность содержит только те показатели, которые

подконтрольны менеджеру данного центра ответственности и на динамику которых он

может оказывать влияние. Во-вторых, отчетность должна содержать информацию об

отклонениях, наличие которой позволяет реализовать принцип управления по

отклонениям. Суть этого принципа состоит в предположении, что менеджеру более

высокого уровня нет необходимости в текущем порядке регулировать детали

деятельности центров ответственности на более низком уровне. Он начинает

действовать только тогда, когда на нижнем уровне возникает проблема,

проявляющаяся как отклонение от заданного параметра. На крупных многоуровневых

предприятиях со сложной структурой оптимальное информационное обеспечение

управления вызывает необходимость фильтровать учетные данные, повышать их

аналитичность, что также требует предоставления сведений об отклонениях.

Таблица № 2

Отчет об исполнении сметы центром затрат

Большинство

руководителей не имеют времени изучать детализированные бухгалтерские отчеты и

искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами

должны у называть статьи, по которым отмечены особо плохие или особо хорошие

результаты (по сравнению с нормальным отклонением, равным, скажем, 4%). Для

пояснения этих статей может приводиться расшифровка, показывающая причины

возникших отклонений, принятые меры, и другая необходимая информация. Таким

образом, отчетность по центрам затрат играет роль сигнальной системы,

обеспечивающей аппарат управления информацией о ходе производственного процесса

и динамике затрат. Сметы

и отчеты об их исполнении составляют первый уровень внутрихозяйственной

управленческой отчетности, разрабатываемой в рамках информационной системы

управленческого учета.

Глава 2. Система внутреннего контроля на предприятии

2.1 СВК как инструмент повышения эффективности

деятельности предприятия

Система

внутреннего контроля организуется руководством предприятия. Это первое и основное

отличие внутреннего контроля от прочих видов

контроля. Независимый аудит проводится независимым аудитором, формы, и виды контрольных действий также

определяются аудитором (п. 9 Временных правил аудиторской деятельности

в Российской Федерации и п. Закона “Об

аудиторской деятельности”). Ревизия проводится штатным ревизором какого-либо

ведомства, формы, и виды контрольных

действий также определяются этим ведомством.

Внутренний

контроль — это система мер, организованных руководством

предприятия и осуществляемых на предприятии с целью наиболее эффективного

выполнения всеми работниками своих обязанностей при совершении

хозяйственных операций. Внутренний контроль определяет законность этих операций и их

экономическую целесообразность для предприятия.

Целями

организации системы внутреннего контроля на предприятии являются:

1)

осуществление упорядоченной и эффективной деятельности предприятия;

2)

обеспечение соблюдения политики руководства каждым работником

предприятия;

3)

обеспечение сохранности имущества предприятия.

Для

достижения вышеперечисленных целей необходимым условием является

согласованность системы бухгалтерского учета (более широко — Учета) и

системы внутреннего контроля, так как система двойной записи, лежащая в

основе любой системы бухгалтерского учета (в том числе автоматизированных

систем бухгалтерского учета), определяет порядок регистрации

хозяйственных операций и обеспечивает надлежащий контроль.

Для достижения целей организации системы внутреннего

контроля необходимо решение отдельных задач. Руководство

предприятия обязано обеспечить организацию и поддержание на должном уровне

такой системы внутреннею контроля, которая являлась бы достаточной для того, чтобы:

* в бухгалтерскую

(финансовую) отчетность было включено все, что должно быть в нее включено, и не

включено ничего из того, что не должно быть в нее включено, а то, что

включено в отчетность, было бы правильно определено, классифицировано,

оценено и зарегистрировано;

* бухгалтерская (финансовая) отчетность давала верное и

объективное представление о предприятии в целом;

* компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфальсифицированы;

* средства предприятия не могли быть незаконно присвоены

или неэффективно использованы;

* все отклонения от планов своевременно выявлялись,

анализировались, а виновные несли

ответственность;

* внутренняя отчетность оперативно передавалась лицам,

уполномоченным принимать управленческие решения, для ее

оптимального использования.

Из перечисленных выше задач руководства предприятия по

организации внутреннего контроля видна неразрывная связь

системы внутреннего контроля с двумя видами бухгалтерского учета;

бухгалтерским финансовым и бухгалтерским управленческим учетом.

Первые три задачи обеспечиваются связью системы

внутреннего контроля с системой бухгалтерского

финансового учета, а три последние с системой бухгалтерского управленческого

учета.

Именно поэтому в дальнейшем мы будем различать две

системы:

* систему

внутреннего финансового контроля;

* систему

внутреннего управленческого контроля.

Как видно из содержания поставленных задач, создание

системы внутреннего контроля — это достаточно

сложный процесс, а сама система внутреннего контроля — это очень

сложный и тонкий организм, неотъемлемыми частями которого являются

абсолютно все подразделения предприятия, все сферы его деятельности и

деятельность каждого работника-предприятия. Система внутреннего

контроля — это своеобразная организация внутри организации

(предприятия).

Степень сложности внутреннего контроля должна

соответствовать организационной структуре

предприятия, численности персонала, разветвленности сети филиалов и

подразделений, степени централизации бухгалтерского учета и другим

характеристикам предприятия в целом.

Объектами внутреннего контроля являются циклы деятельности

организации — циклы снабжения, производства и

реализации.

Важнейшей функцией внутреннего контроля является

обеспечение соблюдения работниками предприятия

своих должностных обязанностей,

Методы, используемые при осуществлении внутреннего

контроля, весьма разнообразны и включают элементы таких

методов, как:

* бухгалтерский финансовый учет (счета и двойная запись,

инвентаризация и документация, балансовое обобщение);

* бухгалтерский управленческий учет (выделение центров

ответственности, нормирование издержек);

* ревизия, контроль, аудит (проверка документов, проверка

арифметических расчетов, проверка соблюдения правил

учета отдельных хозяйственных операций,

инвентаризация, устный опрос персонала, подтверждение и прослеживание);

* теория

управления.

Все вышеперечисленные методы интегрируются в единую

систему и используются в целях управления предприятием.

В современных условиях в жизнь предприятий постепенно

входит новое понятие, называемое “эккаунтингом” (accounting). Это чрезвычайно емкое экономическое понятие, в

основе которого лежит счетоводство - ведение бухгалтерского учета в

соответствии с общепринятыми нормами. Однако счетоводство — это лишь

основополагающий элемент эккаунтинга. Посредством счетоводства

создается информационная база, необходимая для управления

предприятием. Профессиональная деятельность, связанная с формированием этой

информационной базы, и называется эккаунтингом.

В это понятие входит работа:

* плановая;

* по составлению

отчетности;

* контрольная;

* аналитическая.

Таким образом,

контроль является неотъемлемой частью эккаунтинга.

2.2 Порядок подготовки внутрихозяйственной отчетности

и контроль

Рыночные отношения

выдвинули объективную необходимость значительного повышения внимания к вопросам

организации внутрихозяйственного контроля на промышленных предприятиях. Именно

на уровне предприятия, где создается нужная обществу продукция, сосредоточены

наиболее квалифицированные кадры, решаются вопросы экономного расходования

ресурсов, применения высокопроизводительной техники, технологий. На предприятии

с целью снижения до минимума издержек производства и реализации продукции

разрабатываются бизнес - планы, применяется маркетинг, осуществляется

эффективное управление - менеджмент. Предприятие теперь выступает в роли

собственника средств производства и продуктов труда, его дальнейшее развитие во

многом зависит от сохранности этих средств и эффективности их использования.

Таким образом, контроль должен осуществляться в первую очередь в интересах

самого предприятия, его собственников, а также непосредственно работников.

Управленческий контроль -

это процесс влияния менеджеров на работников предприятия для эффективной

реализации организационной стратегии. При этом его главной задачей является

контроль по центрам ответственности. Другими словами, необходима система

отражения, обработки и контроля плановой и фактической информации на входе и

выходе центра ответственности. Учет по центрам ответственности предполагает

разграничение полных затрат и затрат данного центра ответственности.

Обычно выделяют несколько

центров ответственности:

- центр доходов, где

формируется информация об объеме выпуска продукции, в денежной оценке - доходе

предприятия;

- центр затрат, где

осуществляется измерение затрат;

- центр нормативной

себестоимости - разновидность центра затрат, где установлены нормативы по

элементам затрат;

- центр прибыли, где

измеряется соотношение между доходами, получаемыми центром, и его затратами.

Создание центров

ответственности на крупных предприятиях, выпускающих разнородную продукцию,

позволяет децентрализовывать ответственность за получение прибыли и повышать

эффективность работы отдельных подразделений, так как менеджеры центра

непосредственно вовлечены в бизнес данного центра и постоянно конкурируют между

собой. И здесь важно организовать действенную систему управленческого контроля,

что позволит руководству предприятия делегировать свои полномочия по управлению

затратами подчиненным, которые могут более детально ориентироваться в

обстановке на местах. В этом случае руководство выполняет функции контроля за

действиями людей в центрах затрат и в целом за финансово - хозяйственной

деятельностью.

Система управления

предприятием, как и любая другая система управления, может быть представлена в

виде совокупности субъекта управления, объекта управления и их взаимосвязей.

Субъект управления вырабатывает управляющее воздействие в виде команд,

сигналов, которые передаются объекту управления. Объект управления воспринимает

управляющее воздействие и действует в соответствии с переданным ему управляющим

сигналом. О том, что объект принял управляющее воздействие и отреагировал на

него, субъект управления узнает с помощью обратной связи. Можно изобразить

систему управления в виде схемы (рис. 1).

┌──────────────────┐ Управляющее воздействие ┌─────────────────┐

│Субъект

управления├──────────────────────────>│Объект

управления│

└──────────────────┘

└─────────┬───────┘

/

\ Обратная связь │

└───────────────────────────────────────────────┘

Рис. 1. Общая схема управления

Субъектом управления в

системе управления предприятия выступают руководители, менеджеры всех уровней

управления, наделенные определенными полномочиями по принятию решений. Объекты

управления - различные ресурсы компании - работники, средства и предметы труда,

научно - технический и информационный потенциал предприятия. Основными

объектами управления в системе управленческого учета являются доходы и расходы,

а также центры ответственности предприятия.

Управленческие

воздействия реализуются с помощью основных функций управления, взаимосвязь и взаимодействие

которых образуют замкнутый повторяющийся цикл управления: ... Анализ ...

Планирование ... Организация ... Учет ... Контроль ... Регулирование ...

Анализ. Функция принятия решений в рассматриваемом цикле управления не

выделена, поскольку она является связующей управленческой функцией, то есть

подразумевается ее присутствие на всех этапах управленческого цикла. Место

управленческого учета проявляется на стадии подготовки и принятия

управленческих решений, таким образом, управленческий учет задействован во всех

функциях управления.

Роль внутреннего контроля

дает непрерывный процесс обоснования и реализации наиболее рациональных форм,

методов, способов и путей ее создания (реструктурирования) и развития;

рационализация ее отдельных сторон, контроль и выявление "узких мест"

на основе непрерывной оценки соответствия системы контроля внутренним и внешним

условиям функционирования организации. В каждой отдельно взятой организации

можно по-своему рационализировать систему внутреннего контроля исходя из внутренних

и внешних условий и степени ее развития (эффективности). Но существуют общие

закономерности и методы повышения эффективности функционирования системы

внутреннего контроля, подходящие для большинства средних и крупных коммерческих

организаций. В небольших фирмах, как правило, недостаточно ресурсов для

построения эффективной системы внутреннего контроля, однако некоторые из

перечисленных ниже рекомендаций полезны и для них.

Реализация предлагаемых

направлений совершенствования внутреннего контроля обеспечивает снижение

возможности злоупотреблений должностных лиц и сохранность имущества

организации, а также совершенствование, упрощение и снижение трудоемкости

контрольной работы и, как следствие, - повышение эффективности системы

внутреннего контроля в целом.

Для оптимизации контроля

эффективности различных направлений деятельности организации целесообразно

составить внутреннюю сегментарную отчетность по географическим районам сбыта,

типам покупателей, товарным ассортиментным группам и др. Оперативный контроль

показателей деятельности организации в данных разрезах на основе детального

анализа внутренней сегментарной отчетности предотвращает появление и рост

негативных тенденций в отдельных сегментах бизнеса и положительно влияет на

результаты деятельности организации в целом. Например, работникам экономических

служб (при участии экономистов по сбыту) следует регулярно осуществлять

контрольно - аналитические расчеты, чтобы выявить наиболее рентабельные

сегменты и направления бизнеса, требующие более продуманной сбытовой политики.

Заключение

Данная

работа посвящена методике и организации внутренней отчетности предприятия,

которая является основным источником информации для принятия управленческих

решений по оценке деятельности центров ответственности и их менеджеров

(управляющих), а также по оптимизации деятельности структурных подразделений и

других сегментов предприятия.

Отчетность представляет собой систему показателей,

отражающих результаты хозяйственной деятельности организации за отчетный

период. Отчетность включает таблицы, которые составляют по данным

бухгалтерского, статистического и оперативного учета. Она является завершающим

этапом учетной работы.

Данные отчетности используются внешними пользователями

для оценки эффективности деятельности организации, а также для экономического

анализа в самой организации. Вместе с тем отчетность необходима для

оперативного руководства хозяйственной деятельностью и служит исходной базой

для последующего планирования. Отчетность должна быть достоверной, своевременной.

В ней должна обеспечиваться сопоставимость отчетных показателей с данными за

прошлые периоды.

Отчетность организаций классифицируют по видам,

периодичности составления, степени обобщения отчетных данных.

В настоящее время организации представляют в обязательном

порядке квартальную и годовую бухгалтерскую отчетность.

Содержание

внутренней отчетности определяется объемом полномочий, передаваемых конкретному

центру ответственности, а также отраслевой или географической принадлежностью

сегментов. Исчисление конкретных показателей отчетности в значительной степени

зависит от организационно-технологических особенностей, присущих конкретному

предприятию и его структурным подразделениям. Поэтому все вопросы, связанные с

внутренней отчетностью (в отличие от внешней, финансовой отчетности), и на

Западе, и в России отнесены к компетенции предприятия. В нашу задачу в первую

очередь входит выявление того общего, что присуще внутренней отчетности каждого

предприятия.

Внутренняя

отчетность относится к тем элементам управленческого учета, которые широко

применяются на отечественных предприятиях в рамках системы внутрихозяйственного

расчета. Причем многие вопросы в области методики и организации внутренней

отчетности на отечественных предприятиях решаются аналогично тому, как они

решаются на Западе. В основном это те решения, которые обусловлены

закономерностями внутрифирменного управления в условиях современного машинного

производства.

Однако

внутренней отчетности западных предприятий присущи и существенные различия,

обусловленные фактором работы этих предприятий в условиях рыночной экономики.

Выявление этих особенностей, анализ необходимости и возможности их

использования в российских условиях на этапе перехода к рыночной экономике, а

также определение основных условий их адаптации на отечественных предприятиях и

составляет тему данной главы.

Список литературы

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О

бухгалтерском учете".

2. Положение по бухгалтерскому учету

"Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное

приказом Минфина России от 6 июля 1999 г. N 43н.

3. Приказ Минфина РФ от 22 июля 2003 г.

N 67н "О формах бухгалтерской отчетности организаций".

4. План счетов бухгалтерского учета

финансово–хозяйственной деятельности организации и Инструкция по его применению.

Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Бакаев А.С. Годовая бухгалтерская

отчетность коммерческой организации. - "Бухгалтерский учет", 2001 г.

6. Пучкова С.И. Бухгалтерская

(финансовая) отчетность. Учебное пособие. - "ФБК-ПРЕСС", 2001 г.

7. Фомичева Л.П. Бухгалтерская

отчетность за полугодие 2002 года. - СПС "Гарант", 2002 г.

8. Гейц И.В. Бухгалтерская отчетность за

2001 год. Порядок формирования отчетных показателей на основе новых нормативных

актов // Консультант бухгалтера. - N 1. - 2002 г.

9. Бондарь Е. Особенности заполнения

промежуточной бухгалтерской отчетности // Бухгалтерское приложение к газете

"Экономика и жизнь"// 2004. – №14. – С. 24-26.

10.

Ефремова

А.А., Басалаева М.А. Составление пояснительной записки к бухгалтерской

отчетности // Бухгалтерский учет. – 2003. – №4. – С. 12-14.

11.

Пласкова

Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового

анализа // Финансовая газета. Региональный выпуск. - N 35. - 2002 г.

12.

Порядок

составления бухгалтерской отчетности за 9 месяцев 2000 года // Главбух. -N 19.

-2000 г.

13.

Семенова

М.В. Процедуры закрытия отчетного периода // Бухгалтерский учет. – 2001. – С.

36.

14.

Трубников

А. Представление в налоговые органы копии учетной политики организации //

Финансовая газета. -2002. - N 26. – С. 30.

15.

Фомичева

Л.П. Годовая отчетность: формы требуют содержания. Заполняем отчетность по

данным Главной книги // Учет, налоги, право. – 2004. – №7. – С. 7-8.

16.

Вахрушина

М.А. Бухгалтерский управленческий учет: Учебник для вузов. - М.: Финстатинформ,

2000. - 533 с.

17.

Друри К. Введение в управленческий и

производственный учет: Пер. с англ. / Под ред. С.А. Табалиной. - М.: Аудит,

ЮНИТИ, 2003. - 560 с.

18.

Николаева С.А. Принципы формирования и

калькулирования себестоимости. Особенности учета затрат в условиях рынка:

система "директ - костинг". - М.: Аналитика - Пресс,2002. - 144 с.

19.

Организация, планирование и управление

машиностроительным производством: Учеб. пособие / Под общ. ред. Б.Н. Родионова.

- М.: Машиностроение,2004. - 328 с.

20.

Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие

предприятия: Эффективность и бюджетирование. - М.: Дело, 2004. - 352 с.

21.

Стуков С.А. Система производственного учета и

контроля. - М.: Финансы и статистика, 2005 - 223 с.

22.

Управленческий учет: Учеб. пособие / Под ред.

А.Д. Шеремета. - М.: ФБК - ПРЕСС, 2006. - 512 с.

23.

Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет:

управленческий аспект. - М.: Финансы и статистика, 2005. - 416 с.