2

ПРИНЦИПЫ ФОРМИРОВАНИЯ ФИНАНСОВ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

2.1 Анализ

финансирования ЖКХ

Наиболее существенным звеном в построении

системы финансов ЖКХ сегодня является определение целесообразных пропорций

между уровнем оплаты населением за жилищно-коммунальные услуги и уровнем финансирования

из бюджета.

При непосредственном финансировании из

бюджета, в практическом смысле важное значение принимает структура

финансирования. Дело в том, что сложившаяся система исполнения бюджетом своих

обязательств имеет ряд принципиальных особенностей. Неденежное наполнение

бюджета города имевшее место вплоть до 2006 г., явилось порождением системы

неплатежей и предопределило низкое качество финансовых ресурсов, посредством

которых бюджет исполняет свои обязательства по финансированию расходных статей.

В качестве наглядного примера рассмотрим фактическое финансирование Городского

жилищного управления в 2004 г. и 2005 г., приведенное в таблице 1.

Таблица 1

- Анализ финансирования Городского

жилищного управления за 2004-2005 гг., р.

|

Наименование статьи

|

Назначено

|

Исполнено

|

% исполнения

|

% ден. сред.

|

|

1

|

2

|

3

|

4

|

5

|

|

2004 г.

|

|

ФИНАНСИРОВАНИЕ ИЗ БЮДЖЕТА

|

298 072 800

|

262 245 567

|

88

|

8,9

|

|

Дотация на покрытие убытков от

эксплуатации МЖФ

|

7 347 800

|

3 367 300

|

45,83

|

3,0

|

|

Дотация на убытки по отоплению и ГВС муниципального

жилого фонда

|

124 436 000

|

111 133 800

|

89

|

11,3

|

|

Дотация на убытки по ХВС и канализации населения

муниципального жилого фонда

|

21 400 000

|

20 614 000

|

96

|

3,1

|

|

Продолжение таблицы 1

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Предоставление льгот по эксплуатации жилфонда

( кроме ветеранов и инвалидов)

|

3 023 000

|

2 400 700

|

79

|

3,2

|

|

Предоставление льгот участникам боевых

действий в Чечне

|

303 000

|

10 000

|

3

|

0

|

|

Предоставление льгот на оплату услуг по отоплению

и ГВС отдельным категориям граждан

|

3 064 000

|

2 981 540

|

97

|

21

|

|

Предоставление льгот на оплату

коммунальных услуг отдельным категориям граждан муниципального жилого фонда

|

872 000

|

485 000

|

56

|

0

|

|

Предоставление льгот по ФЗ «О ветеранах»

по ЖКХ

|

17 000 000

|

14 570 000

|

86

|

0

|

|

Капитальный ремонт муниципального жилого

фонда

|

20 000 000

|

7 900 620

|

40

|

7

|

|

Содержание и ремонт улиц и дорог местного

значения и проездов в жилой застройке

|

0

|

0

|

0

|

0

|

|

Компенсация убытков по совместному финансированию

и содержанию ведомственного жилого фонда

|

38 000 000

|

71 835 760

|

189

|

0

|

|

Компенсация убытков по приему ведомственного

жилфонда и объектов коммунального назначения

|

27 627 000

|

10 455 000

|

38

|

0

|

|

Приобретение производственного оборудования

и предметов длительного пользования

|

10 000 000

|

1 361 357

|

14

|

3,1

|

|

Приобретение технологического оборудования

|

18 000 000

|

13 805 490

|

77

|

0

|

|

Центр жилищных субсидий

|

7 000 000

|

1 325 000

|

19

|

0

|

|

2005 г.

|

|

ФИНАНСИРОВАНИЕ ИЗ БЮДЖЕТА

|

371 302 900

|

315 863 930

|

85

|

9,8

|

|

Дотация на покрытие убытков от

эксплуатации МЖФ

|

9 959 900

|

7 796 547

|

78

|

4,5

|

|

Дотация на убытки по отоплению и ГВС муниципального

жилого фонда

|

250 036 000

|

247 164 039

|

99

|

23,4

|

|

Дотация на убытки по ХВС и канализации населения

муниципального жилого фонда

|

31 700 000

|

31 508 037

|

99

|

2,4

|

|

Предоставление льгот по эксплуатации жилфонда

( кроме ветеранов и инвалидов)

|

4 900 000

|

1 000 000

|

20

|

10

|

|

Предоставление льгот участникам боевых

действий в Чечне

|

0

|

0

|

0

|

0

|

|

Предоставление льгот на оплату услуг по отоплению

и ГВС отдельным категориям граждан

|

2 600 000

|

0

|

0

|

0

|

|

Предоставление льгот на оплату

коммунальных услуг отдельным категориям граждан муниципального жилого фонда

|

900 000

|

0

|

0

|

0

|

|

Предоставление льгот по ФЗ «О ветеранах»

по ЖКХ

|

23 982 000

|

5 664 808,9

|

24

|

6,5

|

|

Окончание таблицы 1

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Капитальный ремонт муниципального жилого

фонда

|

21 166 000

|

4 491 722

|

21

|

1,75

|

|

Содержание и ремонт улиц и дорог местного

значения и проездов в жилой застройке

|

2 360 000

|

663 176

|

28

|

2,1

|

|

Компенсация убытков по совместному финансированию

и содержанию ведомственного жилого фонда

|

0

|

0

|

0

|

0

|

|

Компенсация убытков по приему ведомственного

жилфонда и объектов коммунального назначения

|

0

|

0

|

0

|

0

|

|

Приобретение производственного оборудования

и предметов длительного пользования

|

0

|

0

|

0

|

0

|

|

Приобретение технологического оборудования

|

11 826 000

|

5 579 266

|

47

|

0

|

|

Центр жилищных субсидий

|

11 873 000

|

12 995 334

|

109

|

0,38

|

Таким образом, по итогам

2004 г. можно сделать вывод о том, что

план финансирования из бюджета ГЖУ был исполнен лишь на 88 %, по итогам 2005 г.

- на 85 %. Причем денежными средствами в 2004 г. получено лишь 8,9 % от общего

объема ассигнований, а в 2005 г. 9,8 %.

Как видно из данных таблицы, формально финансирование

находится на достаточно высоком уровне. Однако иллюзию нормального

финансирования разрушает обращение к фактическим данным финансирования

денежными средствами. Строго говоря, бюджет может профинансировать расходы в полном

объеме определенными «расчетными единицами», однако подобные «расчетные

единицы» признать полноценными деньгами невозможно, в частности оттого, что они

не являются общепризнанными средствами сбережения и обращения.

Таким образом, при формировании финансовых планов

получателей бюджетных ассигнований необходимо учитывать также качество финансирования.

Следующий источник формирования денежных фондов ЖКХ –

это платежи населения. Общий принцип, который необходимо учитывать всегда –

вероятностный характер платежей населения.

Финансовый план в части доходов от

населения должен ориентироваться лишь на частичное исполнение населением своих

обязательств по оплате жилищно-коммунальных услуг.

Следующая крупная составляющая денежных

фондов – доходы от перепродажи тепловой энергии. Передача функций перепродавца

тепловой энергии Городскому жилищному управлению преследовала своей целью

стабилизацию финансов учреждения, являющегося ключевым в системе управления

муниципальным жилищным фондом. Приобретение тепловой энергии по тарифу оптового

потребителя 154 р. за Гкал. (без НДС) и перепродажа по тарифу 216,23 р. за

Гкал. (без НДС) должны сформировать

финансовую основу для масштабной реконструкции теплотехнического оборудования и

инженерных сетей, внедрения энергоресурсосберегающих технологий. Однако

практически перепродажа тепловой энергии является своего рода механизмом

корректировки расходных статей бюджетов различных уровней.

Действительно, неисполнение, например,

предприятиями и организациями, финансируемыми из городского бюджета,

обязательств по оплате тепловой энергии в течение всего финансового года

практически означает уменьшение расходов по разделам «Здравоохранение» или

«Народное образование», поскольку эти долги не учитываются при формировании

бюджетов последующих лет. Следовательно, цена, в экономическом смысле, тепловой

энергии для бюджетной сферы ниже, чем номинальный тариф. Применение мер

экономического принуждения, таких как штрафы и пени, бессмысленно. Подобным же

образом обстоят дела с потребителями, финансируемыми из прочих уровней бюджета.

Следовательно, необходимо, во-первых, давать прогнозную оценку оплаты

потребителями тепловой энергии предоставляемых услуг, во-вторых, определять,

разрабатывать и внедрять новые, адекватные складывающейся ситуации, схемы

финансирования снабжения тепловой энергий объектов бюджетной сферы.

Разработка новых схем финансирования

объектов бюджетной сферы сводится к определению их реальной потребности в

энергоресурсах (тепло- и электроэнергии). Практически сейчас складывается

ситуация, когда общественный сектор предоставляет жилищно-коммунальные услуги

частному сектору по цене, не отражающей реальные экономические затраты. Таким

образом, можно констатировать наличие масштабных отрицательных проявлений

данного факта.

В настоящее время ГЖУ выступает поставщиком тепловой энергии, которую

оно приобретает от производителей, для

организаций, финансируемых из городского бюджета. Объем реализуемой теплоэнергии в 2000 г. составил

3 059 тыс. Гкал., что составило сумму 347,53 млн. р., без НДС. При этом сумма

НДС составляет 69,51 млн. р. НДС

является регулирующим налогом, отчисления в 2000 г. которого составили: 85% в

федеральный бюджет; 8,4% - в республиканский бюджет; 6,6% - в городской. Годовые суммы НДС, уплачиваемые в

бюджеты разных уровней составили соответственно:

- федеральный бюджет - 59,08 млн. р.;

- республиканский бюджет - 5,84

млн. р.;

- городской бюджет - 4,59 млн. р.

В 2003-2005 гг. бюджетные

организации получали средства для расчетов с ГЖУ за поставленную теплоэнергию

из городского бюджета. Для повышения

эффективности расчетов необходимо осуществлять прямое целевое финансирование Городского жилищного управления на цели

отопления бюджетных организаций. Это позволит достигнуть ряда экономических

выгод для ГЖУ и общественного сектора экономики в целом:

-

средства, поступающие в счет прямого бюджетного

финансирования освобождаются от уплаты НДС согласно Методической рекомендации по применению главы 21 "Налог на

добавленную стоимость" Налогового кодекса Российской Федерации [13]. В

результате этого мы снизим расходы городского бюджета на 69,51 млн. р., но и

сократим доходную часть городского бюджета на 4,59 млн. р.

Таким образом, налоговая нагрузка на городской бюджет

снизится на 64,92 млн. р. При этом, естественно, снизится доходная часть

федерального и республиканского бюджетов на 59,08 млн. р. и 5,84 млн. р.

соответственно.

-

для получения оплаты за

поставленную теплоэнергию ГЖУ нужно будет работать не с множеством организаций, финансируемых из городского

бюджета, а только с Управлением Финансов Администрации г. Ижевска. Учитывая

существование специализированных подразделений по работе с недоимщиками

(долговые центры), можно говорить о формировании «сквозных» финансовых схем:

кредитор-подрядчик по муниципальному заказу – городской (республиканский)

бюджет – Городское жилищное управление.

Обозначенные проблемы – перекрестное субсидирование и несовершенная

система налогообложения являются сегодня ключевыми при формировании финансов

жилищно-коммунального хозяйства.

Приведенные выше доводы позволяют сформулировать два основных принципа

формирования финансов жилищно-коммунального хозяйства:

-

финансы жилищно-коммунального хозяйства напрямую связаны с тарифами,

установление которых находится в компетенции органов государственной власти и

местного самоуправления.

-

финансы жилищно-коммунального хозяйства тесно связаны с муниципальными

финансами и, на наш взгляд, представляют собой экономические отношения,

возникающие по поводу перераспределения схожих по экономической сути фондов

денежных средств.

Сущность, механизмы реализации и пути совершенствования первого

принципа будут изложены в следующих разделах работы. Остановимся на втором

принципе, как наиболее спорном.

Концептуально, взаимосвязь между финансами

жилищно-коммунального хозяйства и муниципальными финансами можно представить

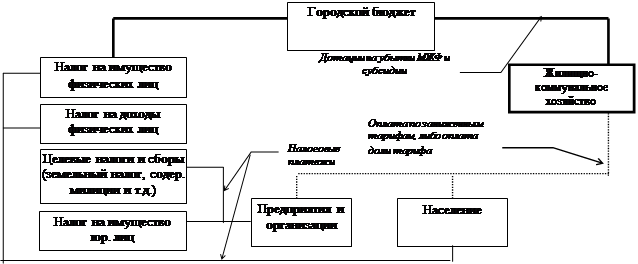

следующим образом (рис. 3).

Рисунок 3 - Взаимосвязь финансов ЖКХ и муниципальных

финансов

Структура финансовых потоков в ЖКХ г. Ижевска, опосредованных через

городской бюджет представлена в Приложении N 1.

В рамках концепции доходности городской территории, высказываемой рядом

авторов, выделяют несколько каналов и видов поступлений:

- доходы бюджета местного самоуправления, который является достоянием

всего сообщества, проживающего на территории муниципального образования. Этот

канал доходности регулируется и контролируется представительным органом и

администрацией города. Доходы от поступлений попадают в бюджет и различные

внебюджетные фонды;

- доходы физических и юридических лиц от хозяйственной деятельности. К

этим доходам относятся зарплаты, пенсии, стипендии, пособия, прибыль от

предпринимательской деятельности, амортизационные отчисления;

- прямые инвестиции в производство и недвижимость.

Эти каналы доходности взаимосвязаны и взаимообусловлены. Очевидно, что

чем выше заработки населения, тем больше объем подоходного налога. Однако

принципиальным является вопрос - какой канал формирования фондов денежных

средств на содержание и развитие городского хозяйства более эффективный -

посредством доходов бюджета через налоги и расходов на убытки по ЖКХ, или

напрямую - через тарифы, обеспечивающие полноценное формирование фондов предприятий

и организаций ЖКХ на развитие и реконструкцию?

Для ответа на этот вопрос обратимся к анализу бюджета г. Ижевска на

2006 финансовый год [9].

1. Расчет

прогнозных величин при формировании бюджета был осуществлен при уровне инфляции

11% в год. В действительности же инфляция намного превысить указанный уровень.

Безусловно, инфляция может иметь благоприятные последствия для бюджета

(инфляционный налог, инфляционный доход), однако при данном уровне

отрицательные последствия инфляции значительно превосходят положительные.

Применительно к городскому народно-хозяйственному комплексу и, в частности, ЖКХ

это означает, что исполнение расходной части за счет увеличения налоговых

сборов не компенсирует рост затрат на обслуживание жилищно-коммунального

хозяйства. Даже при сохранении жесткого государственного контроля уровня цен на

энергоносители и электроэнергию, прочие расходные статьи (заработная плата,

материалы на текущий и капитальный ремонт и т.д.) в стоимостном выражении будет

расти, причем, как показывает опыт инфляции 1992-1996 гг., ускоренными темпами

по сравнению с другими группами товаров. Очевидно, что удержаться от индексации

заработной платы, с одной стороны, и погасить задолженность по заработной

плате, с другой, Администрация г.

Ижевска не сможет.

2. В

текущем году запланированные расходы на

уровне 2 449,3 млн. р., скорее всего,

будут профинансированы лишь в части собственных доходов городского бюджета,

поскольку рассчитывать на помощь вышестоящих бюджетов не придется (одна из

важнейших причин – неисполнение параметров реформы ЖКХ, на уровне федеральных

властей неоднократно было заявлено, что средства из ФФПР будут направляться

лишь в регионы, исполняющие параметры реформы ЖКХ). Таким образом, реально

бюджет сможет исполнить расходы в пределах 2 000-2 200 млн. р. (учитывая в

качестве разнонаправленных тенденций рост недоимки, с одной стороны, и инфляционный

доход, с другой). В бюджете г. Ижевска на 2006 г., предусмотрено погашение

задолженности бюджета по ранее полученным кредитам и ссудам в размере 45 млн.

р. Совершенно очевидно, что средствами

для исполнения текущих обязательств бюджета ни в части финансирования

заработных плат, ни в части поддержания объектов инфраструктуры бюджет уже не

располагает. Опаснее всего, что

столь скудные ресурсы не позволят исполнить обязательства ГЖУ и прочих

организаций и предприятий ЖКХ города перед энергетиками. Если в 2003 г. ГЖУ

получило из бюджета в общей сложности

262,5 млн. р. (88% от общего объема запланированного финансирования), из

них 111,3 млн. р. - по статье убытки по

отоплению и ГВС, в 2004 г. - из бюджета

в общей сложности 315,9 млн. р. (85% от общего объема запланированного

финансирования), из них 247,2 млн. р. -

по статье убытки по отоплению и ГВС, в 2005 г. - из бюджета в общей сложности

498,6 млн. р., из них 279,5 млн.

р. - по статье убытки по отоплению и

ГВС, то в 2006 г. учитывая увеличивающийся прием ведомственного жилого фонда и

рост тарифов только на исполнение требований ОАО «Удмуртэнерго» потребуется 324,4 млн. р. Исполнить эти требования

только за счет населения возможно лишь при перераспределении с прочих статей

доходов. Общая сумма, предусмотренная в бюджете на 2006 г. по ЖКХ составляет

611,5 млн. р. В любом случае, даже не учитывая практически неизбежную индексацию,

планируемый объем заработной платы бюджетной сферы г. Ижевска составляет 585,1 млн. р. в год. Таким образом,

практически каждый рубль, направленный на содержание ЖКХ, будет изъят из

заработной платы работников бюджетной сферы. Это, в свою очередь, потребует

новых заимствований.

3. Наиболее

существенной потерей городского бюджета в части налоговых доходов можно считать

закрепление Налоговым кодексом налога на имущество предприятий за

республиканским бюджетом. Практически это приведет к дальнейшему снижению доли

городского бюджета при регулировании данного налога между уровнями бюджетной

системы. Очевидно, что доходы от налога на имущество предприятий и налога на

имущество физических лиц несопоставимы (312,1 млн. р. и 5,7 млн. р. в городском

бюджете на 2006 г. соответственно). Увеличение налогооблагаемой базы по налогу

на имущество физических лиц требует проведения огромного объема подготовительной

работы (формирование кадастра, инвентаризация собственности, работа по

переоценке и т.д.).

4. В

2006 г. согласно федерального закона зачисление всей суммы налога на

добавленную стоимость будет осуществляться в федеральный бюджет. Это

существенно скажется на доходной части бюджета города. Хотя НДС и занимает не

самую значительную долю в налоговых доходах, однако является наиболее

стабильным и собираемым налогом (порядка 71,6%). Таким образом, данный факт

приведет к прямым потерям бюджета г. Ижевска по бюджету на 2006 г. около 110,2

млн. р. Вместе с тем, исполнение планового задания по таким группам налогов,

как налоги на прибыль (прирост капитала), представляется проблематичным.

Связано это прежде всего с тем, что, менее половины средних и крупных

предприятий являются прибыльными. Учитывая особенности бухгалтерского учета,

можно констатировать, что прибыльными в действительности является не более

15-20 % предприятий. Налог на доходы физических лиц также, вероятно не будет

собран в полном объеме. Кроме того, не приходится ожидать существенного роста

налогооблагаемой базы – доходы населения если и вырастут, то лишь в теневом секторе.

Учитывая прогнозные данные, приведенные в бюджетном послании мэра г. Ижевска

численность трудоспособного населения и средняя заработная плата, можно

определить уровень налоговых доходов по подоходному налогу при закреплении 100% (при единой ставке

налога в размере 13%) за городским бюджетом на уровне 630-640 млн. р. Однако

реальное поступление платежей по подоходному налогу вряд ли превысит уровень 2000 г., т.е. около

84-85%.

Таким образом, проанализировав ситуацию в сфере муниципальных финансов,

мы можем констатировать несостоятельность существующей системы финансовых

отношений в области жилищно-коммунального хозяйства, опосредованных через

городской бюджет.

Необходимость стабилизации

муниципальных финансов предопределяет отказ от чрезмерной социальной нагрузки

на городской бюджет. Законы

экономической реальности, как и законы физики, таковы, что, даже не признавая

их, мы вынуждены с ними считаться.

Реально в 2006 г. при всей формальной социальной направленности городского

бюджета, будет происходить ужесточение политики городских властей в отношении

социальной сферы. И в этом смысле, с позиций рыночной экономики, необходимо

оценить величину и качество последствий виртуальной финансовой политики

городских властей.

Ретроспективный анализ любого из социальных разделов городского бюджета

показывает, что:

-

обязательства по выплате заработной платы полностью исполнены не будут,

следовательно, можно говорить об отложенном спросе.

-

стоимость потребляемых коммунальных услуг возмещаться городскому

жилищно-коммунальному хозяйству будет не полностью, это позволяет говорить о

перекрестном субсидировании в 2006 г.

Всего потребность в финансировании ЖКХ с учетом обеспечения социальных

гарантий населению составляет 514,6 млн. р. даже при полном отказе от

приобретении оборудования, предметов длительного пользования, капитального

ремонта зданий, реализации мероприятий по энергоресурсосбережению, капитального

ремонта дорог, мостов и путепроводов.

Очевидно, что сокращение удельного веса расходов бюджета на жилищно-коммунальное

хозяйство с 29,8% в 2003 г. до 24,1% в 2006 г. - абсурдно, учитывая расширение

муниципальной доли в городском хозяйстве, прием ведомственного жилого фонда,

рост цен на материалы и проекты повышения тарифов АО «Удмуртэнерго», обсуждаемые

в правительстве республики.

Попытки обеспечить стабилизацию муниципальных финансов путем уменьшения

бюджетного дефицита и одновременно реализовать социально-ориентированную

политику неизбежно приведут к тому, что городское жилищно-коммунальное хозяйство

вынуждено будет отказаться или ограничить выполнение ряда жизненно важных

функций:

- выполнения работ по

капитальному ремонту жилого фонда, тепловых сетей и сетей холодного

водоснабжения;

- реализации мероприятий по

сносу ветхого жилья и расселению граждан;

- осуществления

благоустройства города и ремонта городских дорог;

- предоставление ряда

дополнительных услуг, например, услуг

лифтового хозяйства.

Отказ от указанных функций приведет к повышению аварийности эксплуатации

жилого фонда и объектов инженерной инфраструктуры, увеличит вероятность

техногенных катастроф.

Необходимо четко определить принципы развития городской финансово-экономической

системы: либо косвенная поддержка населения за счет низкой доли платежей за

жилищно-коммунальные услуги, либо – повышение доли платежей как минимум до

уровня федерального стандарта (100% от затрат в 2006 г.) и снижение нагрузки на

городской бюджет.

В сложившихся условиях финансового и

социально-экономического кризиса, экономическая среда подталкивает к изменению

финансового механизма в области жилищно-коммунального хозяйства. Инструментами

перестройки финансового механизма должны стать тарифы, обеспечивающие как

интересы общества, так и интересы производителей жилищно-коммунальных услуг.

2.2. Тарифы жилищно-коммунального

хозяйства как основа общественного сектора экономики города

Тарифы на жилищно-коммунальные услуги – это система ценовых ставок, отражающая общественно

необходимые затраты на производство и реализацию

услуг, а также создающая возможность

рентабельной работы предприятий

при достижении требуемых потребителем результатов (параметров

качества обслуживания).

Основными целями введения

экономически обоснованных ставок и тарифов являются:

- перевод предприятий жилищно-коммунального хозяйства

в режим безубыточного функционирования путем осуществления

постепенного перехода к оплате жилья и коммунальных услуг в размере, обеспечивающем возмещение издержек на

содержание и ремонт жилья, а также на коммунальные услуги, то есть переход к

оплате обслуживания в соответствии с его стоимостью;

- реализация экономической оценки

и стимулирования качества

и надежности обслуживания в

уровне тарифа, то

есть возможность оценки услуги как товара;

- предотвращение установления монопольно высоких ставок

и тарифов экономическими методами,

обеспечение социальной защиты

граждан при распределении и

оплате услуг.

Рассчитанные

экономически обоснованные ставки и тарифы применяются для определения

уровня платежей граждан

на содержание и ремонт жилья и коммунальные услуги. При этом экономически обоснованные ставки

на содержание и

ремонт жилья применяются

для государственного и муниципального, общественного жилищного

фонда, предоставленного гражданам по договору найма, а тарифы

на коммунальные услуги для всех

видов жилищного фонда независимо от форм собственности.

Таким образом, конечным этапом

перехода на новые условия оплаты жилья и коммунальных

услуг является полное возмещение населением издержек на содержание

и ремонт жилья,

а также на

коммунальные услуги. На

промежуточных же этапах должны быть установлены

темпы повышения доли покрытия реальных

нормативных затрат за

счет средств населения

в границах, определенных Концепцией реформы ЖКХ.

В этих условиях на переходный период должна быть

сохранена практика установления двух групп тарифов:

- первая группа

- это экономически обоснованные ставки и тарифы на услуги

жилищно-коммунального хозяйства,

покрывающие затраты предприятий

на их

производство и реализацию,

представляющие собой экономическую

разновидность тарифов, получаемых

предприятием за услуги вне зависимости от

действующего в каждый конкретный период уровня ставок и тарифов

для населения.

Экономически обоснованные тарифы

устанавливаются исходя из нормативов затрат

на оказание услуг

и согласованного между заказчиком и

подрядчиком размера прибыли

в зависимости от гарантий качества

обслуживания. Экономически

обоснованные ставки и тарифы утверждаются

местными администрациями и отражаются в договорах муниципального заказа

в качестве платежей за единицу

физической величины, производимых жилищно-коммунальных услуг в

соответствии с их качеством;

- вторая группа

представляет собой

утвержденные местной администрацией

ставки и тарифы для населения на жилищные

и коммунальные услуги на каждый

конкретный период. Размер указанных ставок и тарифов устанавливается в

пределах сроков и уровней

платежей граждан в

процентах к экономически обоснованным тарифам на оплату

жилья и коммунальных услуг.

Уровень экономически обоснованных

ставок и тарифов при переходе к рыночной экономике должен диктоваться условиями

рынка (специфичными для каждой

территории) и устанавливаться на

основе реальной рыночной цены,

учитывающей качественные параметры предоставляемых услуг, подобно тому

как, например, учитывается

качество жилья в условиях его обмена, который на данном этапе в

наибольшей степени отражает

реальные рыночные отношения.

Однако отсутствие в настоящее время в каждом населенном пункте рынка

производителей услуг требует

исходить при формировании

экономически обоснованных тарифов

из нормативных затрат

на жилищно-коммунальные

услуги, дифференцированных с

учетом объективных природных, градостроительных и демографических условий

конкретного населенного

пункта, а также

учитывать потребительские свойства,

которые устанавливаются по согласованию

между "Заказчиком" и

"Подрядчиком", исходя из состояния основных фондов ЖКХ. Использование нормативов затрат и

возможность установления ставок

и тарифов в соответствии с качеством обслуживания дает заказчику

инструмент, позволяющий объективно

оценить при отсутствии рынка услуг затраты на их производство и

соответствующий этим затратам уровень потребительских свойств.

Таким образом, составляющими

экономически обоснованного

тарифа являются:

-

себестоимость жилищно-коммунальных услуг, определяемая исходя из нормативных затрат, устанавливается по согласованию между

заказчиком и подрядчиком;

-

рентабельность,

величина которой устанавливается договорным путем заказчиком и

подрядчиком в зависимости

от качества и

надежности обслуживания. Рентабельность при согласованных заказчиком

и подрядчиком параметрах качества обслуживания устанавливается на

уровне, необходимом для создания условий

нормального функционирования (прибыльного, или как минимум безубыточного)

предприятий.

В целом экономически обоснованный

тариф (Т) определяется по формуле (2.1):

T=S+П (1)

где S - себестоимость услуг;

П - прибыль,

размер которой устанавливается в

зависимости от согласованного

заказчиком и подрядчиком уровня рентабельности.

Себестоимость и экономически обоснованные

ставки и тарифы

на жилищно-коммунальные услуги пересматриваются в зависимости от изменения

цен и

тарифов на материалы,

электроэнергию, топливо и

другие виды ресурсов, изменения

условий оплаты труда и

инфляционных процессов, что оговаривается

в договорах, заключаемых на оказание услуг.

Себестоимость как экономическая

категория представляет собой выраженные в

денежной форме затраты предприятий ЖКХ на оказание услуг

потребителям. Себестоимость складывается

из затрат, связанных с использованием

в процессе

оказания услуг, основных фондов,

материальных, топливно-энергетических, трудовых и других видов

ресурсов, обусловленных технологией и

организацией производства, а также

затрат, связанных с управлением

и обслуживанием производства.

Затраты на воспроизводство

основных фондов включаются в себестоимость в виде амортизации (износа) в процентах

от балансовой стоимости основных фондов в зависимости от срока их

службы.

Для усиления

заинтересованности предприятий в

производстве услуг необходимого уровня качества, в договорах

должна предусматриваться их оплата

за весь технологический цикл

от производства услуги

до ее реализации непосредственно

населению. Отсюда себестоимость услуг,

представляющая основу экономически обоснованного тарифа,

должна включать нормативные затраты на все виды работ и

услуг, оказываемых предприятиями ЖКХ различных форм собственности потребителям

в соответствии с договором подряда. В себестоимость жилищно-коммунальных услуг не включаются только те затраты, которые носят непостоянный характер

и могут оказываться

по желанию граждан. Оплата такого рода услуг должна производиться

отдельно за дополнительную плату (косметический ремонт квартир по желанию граждан,

замена санитарно-технических изделий по желанию граждан или пришедших в

негодность по его вине и т.д.). Исходной базой для определения экономически

обоснованных ставок и тарифов служит:

-

перечень работ и услуг, оказываемых потребителям в соответствии с договором

подряда;

-

нормативы

материальных, трудовых и

финансовых затрат; а также

нормативы потребления жилищно-коммунальных услуг;

-

данные бухгалтерской отчетности.

2.3. Формирование хозяйственного

механизма и системы

управления ЖКХ

Основные и производные принципы формирования хозяйственного механизма

влияют на процессы функционирования рыночной экономики не изолированно, а во

взаимодействии, одним из важнейших результатов которого является формирование

эффективной системы управления.

Производным принципом, формирующим хозяйственный механизм рыночных

отношений, является изменение рыночных цен на ЖКУ в зависимости от изменения

характера спроса. Здесь имеется в виду формирование системы дифференциации или

пересмотра цен на услуги при колебании спроса и влияния факторов на стоимость

ресурсов, из-за воздействия инфляции,

налоговой системы и т.д.

Процесс преобразования системы управления ЖКХ в соответствии с

требованиями хозяйственного механизма

рыночной экономики представлен на рис. 4.

Линия «А» показывает, что

маркетинговая служба на основе определения условий роста или сокращения объема

потребления, требований к качеству, к режиму реализации и т.д. разрабатывает

рекомендации по пересмотру тарифных ставок, отпускных цен и прочих цен на

услуги.

Линия связи «Б» показывает,

что другой функцией этой службы является определение условий реализации ЖКУ за

ресурсы, и разработка рекомендации по

образованию или привлечению коммерческих, частных предприятий для производства

ресурсов.

Между принципами функционирования хозяйственного механизма рынка и

основами формирования системы управления существует тесная связь.

С позиции научных основ управления, функциональная структура любой

системы - это состав специализированных органов управления и соотношение между

ними. Задачи, связанные с управлением

ЖКХ города, требуют создания специализированных муниципальных органов.

|

|

|

|

|

|

|

Изменение рыночных цен на

ЖКУ

|

|

|

|

|

|

|

|

|

|

в зависимости от характера

спроса и

|

|

|

|

|

|

|

Хозяйственный

|

|

|

характера потребления

|

|

|

|

|

|

|

механизм

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение рыночных цен на

ЖКУ

|

|

|

|

Формирование

|

|

|

|

|

|

в зависимости от факторов

влияния

|

|

|

|

рыночной цены на

|

|

|

|

|

|

на стоимость ресурсов,

используемых

|

|

|

|

ЖКУ в зависимости

|

|

|

|

|

|

производителем

|

|

|

|

от соотношения

|

|

|

|

|

|

|

|

|

|

спроса и

|

|

|

|

|

|

Образование на предприятиях

ЖКХ

|

|

|

|

предложения

|

|

|

|

|

|

маркетинговой службы для

|

|

|

|

|

|

|

Система

|

|

|

разработки рекомендаций:

|

|

|

|

|

|

|

управления

|

|

|

- по пересмотру цели в

связи с

|

|

|

|

|

|

|

|

|

|

изменением характера

спроса по

|

|

|

|

|

|

|

|

|

|

объему, качеству,

структуре, режиму

|

А

|

|

|

|

|

|

|

|

|

потребления услуг

|

|

|

|

|

|

|

|

|

|

- по реализации услуг за

ресурсы,

|

|

|

|

|

|

|

|

|

|

необходимые производителю,

|

|

|

|

|

|

|

|

|

|

на его условиях

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Образование или

привлечение

|

|

|

|

|

|

|

|

|

|

коммерческих предприятий

для

|

|

|

|

|

|

|

|

|

|

производства ресурсов по

ценам ниже,

|

Б

|

|

|

|

|

|

|

|

|

чем цены на других рынках

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 4 -

Преобразование системы управления ЖКХ в соответствии с требованиями

рыночного хозяйственного механизма

Создать эффективную структуру управления,

приспособленную к рыночным отношениям, можно только на основе экономических

методов управления.

Теоретическая концепция нового

механизма должна включать в себя следующие основные направления:

-

переход от многоуровневой структуры к принципиально иной, основными

элементами которой станут служба заказчика и подрядные организации;

-

внедрение договорных (контрактных) отношений между службой заказчика и

подрядными организациями;

-

переход на конкурсную систему обслуживания жилищного фонда подрядными

организациями любых форм собственности.

Служба заказчика - независимая

структура, осуществляющая функции управления соответствующим жилищным фондом,

формирующая заказ на его обслуживание, аккумулирующая у себя все финансовые

средства для его оплаты и выполнения.

Заказ выполняется другой, подрядной

организацией, которая является самостоятельной хозяйственной структурой. Ее

деятельность может заключаться не только в выполнении муниципального заказа, но

и в предоставлении дополнительного спектра услуг, оплачиваемых непосредственно

населением. Очевидно, что работа подрядной организации будет тем успешнее, чем

лучше она изучит существующий локальный рынок (т.е. будет предлагать именно те

услуги, в которых действительно нуждается население). Договорные (контрактные) отношения между службой

заказчика (заказчиком) и подрядной организацией (подрядчиком) предусматривают

права и обязанности обеих сторон, наказание за неудовлетворительное выполнение

подрядчиком своих функций, процедуру прекращения контракта при возникновении

такой необходимости. Большое значение в договоре играют сформулированные в

процессе его составления параметры (стандарты) качества обслуживания.

Таким образом мы можем сделать

вывод, что имеющаяся система управления жилищным фондом в г. Ижевске

соответствует требования рыночной экономики и полностью приспособлена к

рыночным отношениям.

Анализ уже работающих Служб заказчика показывает, что их структура и

функции существенно отличаются друг от друга. К наиболее часто встречающимся

недостаткам можно отнести следующие:

-

часть функции управления по-прежнему принадлежит подрядным организациям.

Так, например, во многих городах сбор платежей с населения до сих пор выполняют

РЭУ (ЖРП), аккумулируя эти средства на

своем счете. Служба заказчика при этом распоряжается только бюджетными дотациями,

которые используются как второй источник финансирования договоров, заключенных

с подрядчиками или наоборот как в городе Самара. Такое распределение функций

чревато тем, что по мере увеличения процента затрат, покрываемых за счет

средств жильцов, у заказчика будет оставаться все меньше рычагов

непосредственного экономического воздействия на подрядчиков;

-

служба заказчика не всегда должным образом контролирует работу подрядных

организаций, предоставляя им тем самым лазейку для невыполнения взятых на себя

в соответствии с договором обязательств. Очень часто это усугубляется тем, что

не создана в полном объеме жилищная инспекция.

Это, в свою очередь, приводит к

тому, что заказчик теряет один из источников получения достоверной информации,

характеризующей фактический уровень качества предоставляемого населению

обслуживания.

Анализируя ход проведения конкурсов на

обслуживание жилищного фонда, можно отметить следующие характерные тенденции.

В одних городах пакеты домов,

выставляемые на конкурс, формируются из передаваемого в муниципальную собственность

так называемого ведомственного жилья, в других - и на основе муниципального

фонда.

Вводится

"мягкий" вариант конкуренции, при котором сопротивление традиционно

обслуживающих муниципальный жилищных фонд организаций (являвшихся до этого

момента монополистами) значительно

меньше, чем во втором, когда на конкурс

выставляются и пакеты домов,

обслуживаемые наиболее плохо работающими РЭУ (ЖЭУ).

Выявилось два

различных подхода к

проведению торгов. В первом случае

заказчик, фиксируя стоимость

обслуживания 1 м2 соответствующего жилищного

фонда, отбирает того

из подрядчиков, который

за данную цену гарантирует наиболее высокое качество работ. Во втором - фиксируется качество обслуживания и выбирается та из подрядных

организаций, которая в состоянии обеспечить его по наиболее низкой цене. Оба варианта

имеют право на жизнь, однако первый в настоящее время более предпочтителен,

т.к. ориентирует подрядчика на повышение качества работ, что особенно соответствует

ожиданиям жильцов.

Модель управления жилым фондом в г. Ижевске представлена на рис. 5.

Несколько иная модель управления

жилищным фондом применена в г. Новосибирске. Главный ее элемент - менеджерские

компании. Вместо имеющихся трестов обслуживание муниципального жилищного фонда

по контракту осуществляет менеджер, выбираемый на конкурсной основе и организующий

(использующий) для этих целей собственную компанию.

Обслуживание части муниципального

жилищного фонда, с полагающейся этому фонду величиной бюджетных дотаций, нормативным

штатным расписанием, основными (за исключением жилищного фонда) и оборотными

средствами, передается менеджерской компании, которая распоряжается этим как

юридическое лицо.

Между владельцем жилищного фонда

(администрацией) и менеджерской компанией составляется договор на управление, в

котором предусмотрены взаимные права и обязанности по выполнению конкретных

работ. Объем финансирования, определяемый по смете, согласованной между владельцем

и менеджерской компанией, является обязательной к исполнению величиной и

передается владельцем по согласованному графику.

В смете расходов отдельной строкой

оговаривается фиксированная величина “менеджерского вознаграждения”, которое

менеджеры получают на протяжении действия контракта. Эта величина определяется

договором между владельцем фонда и компанией.

Показатель успешности работы

менеджерской компании - удовлетворенность жильцов. Рост их неудовлетворенности

может привести к расторжению договора. По условиям договора фиксированная

величина бюджетной дотации поступает на счета компаний в начале планового

периода и не может быть превышена. Если компании не справляются с работой в

пределах выделенных средств, то это тоже служит основанием для расторжения

договора.

Контрактно-договорная

модель управления позволила в рамках единых бюджетных ограничений сформировать

новые макропропорции в распределении финансов.

Доля затрат на управление и доля

затрат на оплату труда работников уменьшилась, при этом доля затрат на

материальное обеспечение и ремонтные работы возросла. В то же время оплата

труда менеджеров и работников повысилась за счет более эффективной организации

труда и отсутствия необходимости экономить на фонде оплаты труда низовых

звеньев. Менеджерские компании, уже за год работы повысившие качество работы,

показали, что при сегодняшних финансовых и материальных ограничениях, новая модель

управления позволяет добиться более высоких результатов, ее распространение

может стать сутью экономической реформы в жилищном хозяйстве, а также для всех

организаций, работающих в бюджетной сфере.

Однако как показал дальнейший опыт работы менеджерских компаний, что

они не в состоянии функционировать, так

как дотации преобладают в финансовых ресурсах и они становятся не

платежеспособными. Их существование будет возможно, когда потребитель будет

оплачивать 80-100% услуг. В последних документах правительством РФ поставлены

задачи увеличить долю оплаты жилья в

структуре затрат, оплачиваемых населением. Это позволит управленческим компаниям в меньшей степени

зависеть от местного бюджета и проводить конкурсы на обслуживание и содержание

жилья.

|

|

|

|

Орган муниципалитета,

|

|

Заместитель главы

|

|

|

|

Местный бюджет

|

|

выполняющего функции

|

|

администрации по жилищно-

|

|

|

|

|

|

Собственника

|

|

коммунальным вопросам

|

|

|

|

|

|

|

|

Комитет по управл. имуществом

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Договор на

|

|

|

|

|

|

|

|

|

|

|

|

оперативное управление

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дотации

|

|

ГЖУ

|

|

|

|

|

|

|

Платежи нанимателей, арендаторов, собственников Платежи нанимателей, арендаторов, собственников

|

Районные службы заказчика

|

|

|

|

|

|

|

|

Договор найма

|

|

Договор

|

|

Договор на обслуживание

|

|

Платежи по договорам

|

|

|

|

|

и обслуживания

|

|

Аренды

|

|

и поставку услуг

|

|

подряда и обслуживания

|

|

|

|

|

Собственник

|

|

Наниматель

|

|

Арендатор

нежилого

помещения

|

|

|

|

Предприятия различных

организационно-

правовых форм

|

|

Коммунальное

предприятие

|

|

|

|

жилья

|

|

жилья

|

|

|

ЖРП

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 5 - Модель управления жилым фондом.

2.4. Система финансового

планирования в ЖКХ г. Ижевска

Решение

триединой задачи экспертизы тарифов системообразующих предприятий

жилищно-коммунального хозяйства, реформирование экономических и финансовых

отношений в области коммунальной энергетики, создание прозрачной, обоснованной

и адекватной осуществляемым затратам системы платежей населения, является

необходимым звеном в формировании системы финансового и производственного

планирования в отрасли ЖКХ.

Однако

непосредственно инструментом финансового планирования является система

бюджетирования, как наиболее проработанный процесс, имеющий определенную

последовательность действий, механизмы

корректировки и контроллинга.

Систему

финансового планирования в отрасли ЖКХ рассмотрим на примере опыта формирования

бюджета Городского жилищного управления при составлении бюджета на 2006 г., как

сметы доходов и расходов - единого муниципального

заказчика на жилищно-коммунальные услуги.

Формирование

внутреннего бюджета Городского жилищного управления на 2006 г. строилось по

следующим этапам:

- ситуационная оценка

параметров развития отрасли в 2005 г;

- планы и потребности

линейно-функциональных служб Городского жилищного управления для реализации поставленных

задач;

- оценка доходных

источников по объемам поступлений, срокам и качеству финансирования;

- формирование схемы

соответствий доходных и расходных статей бюджета;

- корректировка инвестиционного

бюджета;

- корректировка денежной

составляющей;

- осуществление

договорной кампании в соответствии с установленными параметрами бюджета.

Первый

этап заключался в формировании целостного представления о взаимосвязи

параметров развития экономики города, как единого народно-хозяйственного

механизма, и экономики жилищно-коммунального хозяйства. Ключевым в этом смысле,

как было указано выше, является оценка параметров финансирования из городского

бюджета.

Однако

не менее важным является оценка макроэкономических параметров развития

экономики Российской Федерации в целом, показателей безработицы, бюджетного

дефицита, как Удмуртской Республики, так и г. Ижевска. Чрезвычайно важное

значение приобретает оценка параметров инфляции.

Серьезным

фактором внешней среды является поведение основных субъектов

жилищно-коммунального хозяйства, таких как ОАО «Удмуртэнерго», ДОАО «Спецгазавтотранс» и др.

Рассмотрим

непосредственно процесс формирования бюджета.

При

проведении прогноза экономической ситуации в сфере жилищно-коммунального

хозяйства на ближайшую перспективу существенными моментами являются следующие:

1)

Городская Администрация продолжает прием

ведомственного жилого фонда (ВЖФ). Динамику приема ВЖФ примем в следующей

динамике на основании данных «Отдела приёмки ведомственного жилья» ГЖУ и рассмотрим

в табл. 2:

Таблица 2 - Динамика приема ВЖФ

в период 1996-2006 гг., тыс. м2

|

Наименование

показателя

|

1998г.

|

1999г.

|

2000 г.

|

2001 г.

|

2002г.

|

2003г.

|

2004г..

|

2005г..

|

|

Общая площадь на начало года

|

4200

|

4395

|

4869,5

|

6014,4

|

6525,2

|

6658,3

|

7428

|

8059

|

|

Среднеэксплуатируемая площадь

|

4395

|

4889

|

5128

|

6067

|

6569,3

|

7339

|

7939

|

8659

|

|

Общая площадь на конец года

|

4395

|

4869,5

|

6014,4

|

6525,2

|

6658,3

|

7428

|

8059

|

8799

|

2)

Важную роль при формировании бюджета ГЖУ как основного

элемента ЖКХ города будут играть прогнозные величины городского бюджета г.

Ижевска. Величина бюджета города в свою очередь зависит от параметров развития

народно-хозяйственного комплекса города в целом. Основные параметры

социально-экономического развития г. Ижевска за период 1998-2006 гг.

представлены в табл. 3.

Таблица 3- Основные параметры социально-экономического

развития г. Ижевска за период 2003-2006

гг.

|

Наименование показателя

|

2003 г.

|

2004 г.

|

Ожидаем. исполн.

за 2005 г.

|

2006 г.

прогноз

|

|

Выручка (валовый доход) от реализации

продукции, млн. р.

|

|

19000

|

23028

|

27806

|

|

Объем продукции промышленности по крупным

и средним предприятиям, без НДС и акцизов, млн. р.

|

10600

|

14000

|

18000

|

20000

|

|

Индекс-дефлятор

|

1,5

|

1,305

|

1,32

|

1,15

|

|

Индекс физического объема, % к прошлому

году

|

92,9

|

97

|

103

|

105

|

|

Производство потребительских товаров, млн.

р.

|

960,2

|

2200

|

2342

|

2400

|

|

Розничный товарооборот, млн. р.

|

4658,5

|

6200

|

6818

|

7800

|

|

Объем платных услуг населению, млн. р.

|

1560,6

|

1600

|

1891

|

2284

|

|

Валовая прибыль, млн. р.

|

|

1900

|

1919

|

2015

|

|

Инвестиции, млн. р.

|

1754,6

|

2000

|

2300

|

2875

|

|

Численность наличного населения, тыс. чел.

|

654,5

|

655

|

655

|

660

|

|

Численность населения в трудоспособном

возрасте, тыс. чел.

|

409,8

|

415

|

425

|

425

|

|

Занято в отраслях экономики, тыс. чел.

|

301

|

305

|

315

|

315

|

|

Численность безработных, тыс. чел.

|

12,5

|

12,0

|

7,4

|

7,4

|

|

Среднемесячная начисл. заработная плата,

руб.

|

1044,6

|

1158

|

1850

|

2200

|

Показатели городского бюджета прогнозируются исходя из уровня прошлых

лет, динамика за период 2005- 2006 гг. представлена в табл. 4.

Таблица 4-

Основные параметры бюджета г.

Ижевска в период

2005 - 2006 гг., млн. р.

|

Наименование показателя

|

2000 г.

|

2006 г.

|

|

Доходная

часть

|

1800,4

|

2226,6

|

|

Расходная

часть

|

1853,6

|

2449,3

|

|

Дефицит, (%

к расходной части)

|

53,2 (5,7 %)

|

222,7 (9,1 %)

|

Существенное влияние на доходную часть оказывает фактический уровень

инфляции, который составит в среднем, согласно Среднесрочной программе развития

на период 2004-2006 гг. Правительства РФ, 7-15%. Вероятно, фактический уровень

превысит прогнозные величины инфляции, что способно увеличить планируемую

величину доходной части.

Во многом доходная часть бюджета будет зависеть от доли регулирующих и

закрепленных налогов за городским бюджетом. Доля местных налогов в доходной

части бюджета составила в 2003 г. – 2,2% от доходной части, в 2004-2005 гг. –

порядка 2,5%.

Расходная часть городского бюджета будет возрастать под влиянием

следующих факторов:

- повышение заработной платы работникам

бюджетной сферы,

- прием ведомственного жилого фонда.

- рост цен на тепло-, энергоресурсы

Вместе с тем, фактор приема ведомственного жилого фонда будет компенсироваться

фактором повышения доли оплаты населением за ЖКУ.

В этих условиях, как отмечалось выше, доля ассигнований на

жилищно-коммунальное хозяйство не превысит 22-24% от расходной части бюджета и

составит в 2006 г. около 600 - 620 млн. р.

Одновременно будет меняться структура ассигнований из бюджета: при

снижении дотаций на убытки ЖКХ будет увеличиваться абсолютная величина субсидий

и льгот населению.

3)

В рассматриваемом периоде будет возрастать доля оплаты населением за

ЖКУ. Важное значение приобретает оценка реальных доходов населения и

субъективной полезности жилищно-коммунальных услуг. Очевидно, что превышение

размера платежей за ЖКУ над объективно возможной величиной приведет к

увеличению задолженности населения. Однако немаловажное значение приобретает

повышение субъективной полезности жилищно-коммунальных услуг как за счет

повышения их качества, так и за счет ужесточения административных мер по работе

с неплательщиками.

4)

В части затрат на жизнеобеспечение жилого фонда ключевое значение

приобретает динамика тарифов на газ и, следовательно, тепловую и электрическую

энергию. В случае, если оживления промышленности не произойдет, федеральные

власти пойдут по пути увеличения налоговых поступлений за счет перевыполнения

плана по акцизам на газ, что возможно лишь при повышении тарифа. (Резервные

статьи прошлых лет – таможенные сборы и доходы от приватизации практически

исчерпаны). Таким образом, к осени возможно увеличение тарифов на газ. Однако

вне зависимости от повышения тарифов на газ, к осени следует ожидать

существенное повышение тарифов на тепловую энергию, вырабатываемую ОАО

«Удмуртэнерго». Причины: снижение доходов от прочих потребителей, приобретающих

тепловую энергию в настоящее время по тарифу 216,23 р./Гкал.; осуществление ГЖУ

энергосберегающих мероприятий. Повышение тарифа для ОАО «Удмуртэнерго» способно

привести к автоматическому пересмотру тарифов ключевыми поставщиками –

«Ижмашэнерго», «Ижмаш-Авто», КПП УС-18, УС-17.

Существенное значение может иметь факт убыточности МП «Ижводоканал» по

итогам 2005 г. Вероятность повышения тарифов на водоснабжение и водоотведение

весьма значительна (тарифы находятся на рассмотрении в Администрации г.

Ижевска, повышение вызвано ростом цен на электроэнергию, удельный вес которой в

тарифе составляет порядка 20%).

5)

Заработная плата в отрасли остается на низком уровне в Удмуртии – 3149

р./месяц. В то же время средняя зарплата в целом по отраслям экономики в городе

составляет 3850 р. Заработная плата в ЖКХ г. Ижевска находится на одном из

самых низких уровней в Уральском экономическом районе. Так, в Свердловской

области среднемесячная заработная плата работников ЖКХ составляет 3563 р.,

Пермской – 3698 р., Челябинской – 3668 р., Оренбургской – 3523 р. В условиях

роста цен на потребительские товары и сохранения задолженности по заработной

плате в период лето-осень 2006 г. остро встанет вопрос о повышении заработной

платы, особенно – работников жилищно-ремонтных предприятий (ЖРП), Городских

коммунальных тепловых сетей (ГКТС), ремонтно-аварийной службы (РАС),

спецавтохозяйства (САХ). В случае повышения уровня заработной платы во-первых,

возрастут затраты на содержание жилого фонда, во-вторых, резко возрастет

задолженность по заработной плате.

6)

Необходимые мероприятия по энергоресурсосбережению в

течение 3-5 лет будут осуществляться за счет внутренних источников инвестиций –

амортизации, инвестиционной составляющей в тарифах.

Исходя

из обозначенных тенденций развития

социально-экономической и финансово-экономической ситуации в г. Ижевске можно

обозначить следующие среднесрочные (1-3 года) задачи в плане реформирования

отрасли жилищно-коммунального хозяйства:

1) Реформа системы платежей населения. Необходимо

построение системы тарифов для населения таким образом, чтобы минимальное увеличение

тарифов подрядных организаций автоматически приводило бы к увеличению тарифов

для населения. Методология тарифов для населения должна обеспечивать

компенсацию всех затрат на содержание, обслуживание и обеспечение коммунальными

услугами жилого фонда. Кроме того, дифференцированные тарифы на 2006-2007 гг.

должны обеспечить компенсацию затрат на все жилищные услуги, капитальный

ремонт, найм. Дотационными должны остаться лишь статьи коммунальной энергетики

– горячее водоснабжение и отопление. Причем за счет выделения в структуре

платежей населения новых статей – содержание и капитальный ремонт тепловых

сетей – дотационным можно оставить лишь производство теплоэнергии (для целей

ГВС и отопления). Отдельно следует прорабатывать новые методики расчета тарифов

– в зависимости от района, капитальности зданий, прочих условий. Еще одна задача

– уход от начислений на человека, единой единицей счета должен стать м2;

2) Переход на систему транзитных расчетов. Наиболее

существенными потерями городской финансовой системы можно считать отчисления в

федеральный бюджет, значительная доля которых – НДС. Уйти от начисления НДС

можно лишь посредством особой системы расчетов с поставщиками и подрядчиками;

3)

Интенсификация

приема ВЖФ. Прямые потери города от затягивания приема ВЖФ можно оценить

в 83-85 млн. р. в год, из которых

15-17 млн. р. – платежи населения. Вместе с тем предприятия практически

не осуществляют необходимых мероприятий по содержанию, текущему и капитальному

ремонту жилого фонда и инженерного оборудования, не рассчитываются за

приобретаемую тепловую энергию. Эти деньги по сути – бюджетное субсидирование

производства предприятиями основной продукции;

4)

Интенсификация

оборудования ЦТП узлами учета тепловой энергии. Потери от повышения тарифов на тепловую

энергию можно минимизировать за счет исключения потерь в магистральных сетях,

финансируемых в настоящее время конечными потребителями. Расчеты показывают,

что даже с учетом потерь в результате не начисления населению, экономия в результате

отказа от ГВС в период середина мая -

середина сентября составит в год 46 млн. р. За счет этой экономии можно

осуществить оборудование всех ЦТП узлами учета;

5. Реформа

управления и обслуживанию жилого фонда и инженерных коммуникаций. Ключевым

принципом реформы должно стать создание саморегулируемой системы,

ориентированной на оптимальное использования ресурсов, обеспечивающих

формирование единой цели предприятий ЖКХ по качественному предоставлению услуг

населению при установленных нормативах на восстановление и обновление основных

фондов.

Однако реализация обозначенных среднесрочных задач

жилищно-коммунального хозяйства потребует существенных инвестиционных вложений.

Внутренних источников жилищно-коммунального хозяйства г. Ижевска, как, впрочем,

и всех источников городского общественного сектора экономики, будет не

достаточно для решения задач реконструкции объектов жилищно-коммунального

хозяйства, нового строительства и развития инженерной инфраструктуры.

Очевидно,

что решение этих задач возможно лишь при создании стабильной и сбалансированной

инвестиционно - заемной системы и,

посредством этой системы, привлечения внешних инвестиций.