Оглавление

Введение_____________________________________________________ 3

Глава 1. Теоретические аспекты

денежной системы________________ 6

1.1. Эволюция денег и денежных

систем__________________________ 6

1.2 Денежное обращение и его

структура.________________________ 7

1.3 Типы денежных систем____________________________________ 12

Глава 2. Проблемы и перспективы

денежного обращения в современных условиях в Российской Федерации______________________________ 19

2.1. Денежная система

Российской Федерации____________________ 19

2.2. Тяжелое наследие________________________________________ 24

2.3. Противоречия между

денежно-кредитной, валютной и бюджетной политикой в России____________________________________________________ 26

Заключение_________________________________________________ 35

Список литература___________________________________________ 40

Введение

Деньги - одно из величайших человеческих изобретений.

Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен

появились излишки каких-то продуктов, которые можно было обменять на другие

нужные продукты. Исторически в качестве средства облегчения обмена

использовались - с переменным успехом - скот, сигары, раковины, камни, куски

металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно, на

мой взгляд, испытание: он должен получить общее признание и покупателей, и

продавцов как средство обмена. Деньги определяются самим обществом; все, что

общество признает в качестве обращения, - это и есть деньги. Действительно,

деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего

стоимость всех прочих товаров.

Сменяя форму стоимости (товар на деньги, деньги на товар),

деньги находятся в постоянном движении между тремя субъектами: физическими

лицами, хозяйствующими субъектами и органами государственной власти. Движение

денег при выполнении ими своих функций в наличной и безналичной формах

представляет собой денежное обращение.

Общественное разделение труда и развитие товарного

производства являются объективной основой денежного обращения. Образование общенациональных

и мировых рынков при капитализме дало новый толчок дальнейшему расширению

денежного оборота. Деньги обслуживают обмен совокупного общественного продукта,

в том числе кругооборот капитала, обращение товаров и оказание услуг, движение

ссудного и фиктивного капитала и доходов различных социальных групп.

Началу движения денег предшествует их концентрация у

субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических

лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось

движение денег, необходимо возникновение потребности в деньгах у одной из двух

сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для

обращения, платежей за товары и услуги. Их объем определяется номинальным

валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и

услуг, тем больше требуется денег для заключения сделок. Спрос на деньги

предъявляют и для накопления, которое выступает в разных формах: вкладах в

кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение осуществляется в двух формах: наличной и

безналичной.[1]

Российский финансовый кризис 1998 г. серьезно подорвал

процесс экономической стабилизации, результатами которой стали сохранение

низкого уровня инфляции на протяжении почти трех лет и деноминация рубля 1

января 1998 г. Свою негативную роль сыграли и внешние факторы - кризис в

странах Юго-Восточной Азии вкупе с падением цен на нефть, происходившим с

начала 1997 г. Отчасти кризис накликали внешние инвесторы, к числу которых,

несомненно, принадлежало и немало россиян, направлявших средства на

отечественный рынок через иностранные институты. И тем не менее основные

причины кризиса порождены внутренней финансовой ситуацией в самой России.

В существующей ныне экономической системе денежное обращение

играет немалую роль. Экономика всё ещё не может до конца пережить последствия

финансового кризиса 1998 года, хотя и эффект девальвации дал о себе знать.

Понемногу снижается уровень инфляции, Россия приобретает все более стабильный

интерес со стороны западных кредиторов после избрания президентом РФ Путина

В.В. Денежное обращение напрямую связано с экономической стабилизацией страны,

поэтому тема данной курсовой работы всегда остается актуальной, особенно для

такой страны, как Россия.

Целями данного исследования являются достаточно глубокое

рассмотрение денежного обращения, его экономической сути и связи с российской

действительностью.

Задачами данного исследования являются рассмотрение

структуры денежного обращения, денежной массы, изменение денежной массы,

скорость её обращения, а также стабилизацию денежного обращения в современных

условиях.

В данной работе рассматриваются все цели и задачи,

поставленные выше.

Глава 1.

Теоретические аспекты денежной системы

1.1. Эволюция денег и денежных систем

Денежная система -

форма организации денежного обращения в стране, сложившаяся исторически н

закрепленная национальным законодательством. Ее составной частью является

национальная валютная система, которая в то же время относительно

самостоятельна.

Эволюция типов национальных денежных систем определяется

потребностями производства. Под влиянием этих факторов формируются современные

требования к денежной системе. Во-первых, по мере развития товарно-денежных

отношений возникла потребность в единой

целостной денежной системе, которая отчасти была создана путем регламентации

государством выпуска денег одним центральным рынком. Во-вторых, требуется

устойчивая денежная система.

Денежная система окончательно сформировалась в XVI-XVII

веках хотя отдельные ее элементы появились в более ранний период. Первые

попытки упорядочить денежное обращение страны исходили от богатых менял,

которые удостоверяли пробу и вес слитка. Постепенно право клеймения слитков и

чеканки монет присвоило себе государство. Возникают первые государственные

денежные системы. В процессе своего развития денежная система прошла два этапа,

связанных с эволюцией самих денег. Первый этап характеризовался

непосредственным обращением денежного металла, который выступал в качестве

всеобщего эквивалента и выполнял все функции денег тот период был достаточно

продолжительным и существовал вплоть до XIX века. Второй этап обусловлен

падением роли золота как денежного товара и замены его кредитными деньгами,

ставшими впоследствии всеобщим эквивалентом как в сфере внутреннего, так и

внешнего обращения. В целом для современной денежной системы характерно не

только ослабление связи с золотом и господство неразменных на золото кредитных

денег, приближающихся к бумажным деньгам, но и выпуск денег в порядке

кредитования хозяйства, государства и под прирост золотовалютных резервов.

Наличие кредитных денег приводит к широкому распространению безналичного

оборота и сокращению наличного оборота, который охватывает в развитых странах

лишь сферы “чаевых”, расчетов в мелких закусочных, туристских расходов. В

России сфера наличного обращения еще достаточно велика.

Возможность выпуска денег в порядке кредитования в отрыве от

товарного обеспечения приводит к еще одной особенности второго этапа — хронической

инфляции, представляющей собой обесценивание денег, характерной в той или иной

степени для всех стран. Уже начиная с первого этапа развития денежной системы

государство проявляет “заботу” о денежном обращении. На втором этапе его роль

возрастает и не ограничивается эмиссией денег, а проявляется в широком

государственном регулировании.

1.2 Денежное обращение и его структура.

Денежное обращение представляет собой процесс непрерывного

движения денежных знаков в наличной и безналичной формах[2].

Обращение денежных знаков предполагает их постоянный переход

от одних юридических лиц к другим. Например, банк выдает деньги предприятию, из

кассы банка деньги поступают работникам, которые покупают товары на рынке.

Продавцы товаров на эти деньги покупают товары в магазинах. Магазин сдает

выручку в банк, и т. д.

Деньги, находящиеся в обороте, выполняют три функции:

1) Средство обращения (деньги

используются для оплаты товаров);

2) Средство платежа (при продаже

товаров в кредит);

3) Средство накопления (деньги, оставшиеся

после продажи товаров и не участвующие в обороте).

Функцию меры стоимости деньги, находящиеся в денежном

обращении, не выполняют. Эту функцию деньги выполнили до вхождения в денежное

обращение, установив цены на товары.

Денежное обращение складывается из отдельных каналов

движения денег между:

1) Центральным банком и коммерческими

банками;

2) Коммерческими банками;

3) Предприятиями и организациями;

4) Банками и предприятиями и

организациями;

5) Банками и населением;

6) Предприятиями и населением;

7) Физическими лицами.

Структуру денежного обращения можно определять по разным

признакам.

1) Классификация денежного обращения в

зависимости от формы денег: безналичное и наличное денежное обращение.

2) Классификация денежного обращения в

зависимости от экономического содержания отдельных его частей: а)

денежно-расчетный оборот (расчетные отношения за товары и услуги), б)

денежно-кредитный оборот (кредитные отношения), в) денежно-финансовый оборот

(финансовые отношения).

3) Классификация денежного обращения в

зависимости от субъектов, между которыми двигаются деньги: а) оборот между

банками (межбанковский); б) оборот между банками и юридическими и физическими

лицами (банковский); в) оборот между юридическими лицами; г) оборот между

юридическими и физическими лицами; д) оборот между физическими лицами.

Остановимся подробнее на первой классификации денежного

обращения:

Наличное денежное обращение

— движение наличных денег в сфере обращения и выполнение ими двух функций

(средства платежа и средства обращения). Наличные деньги используются: для

кругооборота товаров и услуг; для расчетов, не связанных непосредственно с

движением товаров и услуг, а именно: расчетов по выплате заработной платы,

премий, пособий, пенсий; по выплате страховых возмущений по договорам

страхования; при оплате ценных бумаг и выплат по ним дохода; по платежам

населения за коммунальные услуги и др.

Налично-денежный оборот включает движение всей

налично-денежной массы за определенный период времени между населением и

юридическими лицами, между физическими лицами, между юридическими лицами, между

населением и государственными органами, между юридическими лицами и

государственными органами.

Налично-денежное движение осуществляется с помощью различных

видов денег: банкнот, металлических монет, других кредитных инструментов

(векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных

денег осуществляет центральный (как правило, государственный) банк. Он

выпускает наличные деньги в обращение и изымает их, если они пришли в

негодность, а также заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного

оборота в последние несколько лет[3] предприняты попытки

ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов

установлен лимит наличных денег. Ежедневно они подсчитывают все поступившие и

выданные деньги и зачисляют их в оборотную кассу. Если остаток денег в конце

превысит установленный лимит, то сумма сверх лимита зачисляется в резервный

фонд. Однако на практике эти и другие ограничения действуют еще слабо.

Безналичное обращение —

движение стоимости без участия наличных денег: перечисление денежных средств по

счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной

системы и появление средств клиентов на счетах в банках и других кредитных

учреждений привели к возникновению такого обращения.

Безналичное обращение осуществляется с помощью чеков,

векселей, кредитных карточек и других кредитных инструментов. Безналичный

денежный оборот охватывает расчеты между: предприятиями, учреждениями,

организациями разных форм собственности, имеющими счета в кредитных

учреждениях;[4]

F

юридическими лицами и кредитными учреждениями по

получению и возврату кредита;

F

юридическими лицами и населением по выплате

заработной платы, доходов по ценным бумагам;

F

физическими и юридическими лицами с казной

государства по оплате налогов, сборов и других обязательных платежей, а также

получению бюджетных средств.

Размер безналичного оборота зависит от

объема товаров в стране, уровня цен, звенности расчетов, а также размера

распределительных и перераспределительных отношений, осуществляемых через

финансовую систему. Безналичное обращение имеет важное экономическое значение в

ускорении оборачиваемости оборотных средств, сокращении наличных денег,

снижении издержек обращения.

В Российской Федерации форма

безналичных расчетов определяется правилами Банка России, действующими в

соответствии с законодательством. Определено, что расчеты предприятий всех форм

собственности по своим обязательствам с другими предприятиями, а также между

юридическими лицами и физическими за товарно-материальные ценности

производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического

содержания различают две группы безналичного обращения: по товарным операциям и финансовым

обязательствам.

К первой группе относятся безналичные

расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль,

налог на добавленную стоимость и другие обязательные платежи) и внебюджетные

фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со

страховыми компаниями.

Между налично-денежным и безналичным

обращением существуют взаимосвязь и взаимозависимость: деньги постоянно

переходят из одной сферы обращения в другую, наличные деньги меняют форму на

счета в кредитном учреждении и обратно[5]. Безналичный оборот

возникает при внесении наличных денег на счет в кредитном учреждении,

следовательно, безналичное обращение немыслимо при отсутствии наличного.

Одновременно наличные деньги появляются у клиента при снятии их со счета в

кредитном Учреждении.

И Таким образом, наличное и

безналичное обращение образует общий денежный оборот страны, в котором

действуют единые деньги одного наименования.

1.3 Типы денежных систем

Денежная система не однородна по своей сути, поэтому принято

выделять несколько типов денежных систем, зависящих от того, в какой форме

функционируют деньги: как товар — всеобщий эквивалент или как знаки стоимости,

— и определяется тем валютным металлом, который служит всеобщим эквивалентом и

является основой денежного обращения. Этот общий критерий определяет

принципиальные различия в формах построения денежных систем. Различаются

система металлического обращения и система обращения кредитных и бумажных

денег, при которой обращаются в качестве денег банкноты, чеки, казначейские

билеты.

Биметаллизм -

денежная система, при которой роль всеобщего эквивалента законодательно

закреплена за двумя благородными металлами (обычно золотом и серебром),

предусматривая свободную чеканку монет из обоих металлов н их неограниченное

обращение.

Существуют три разновидности биметаллизма:

• система параллельной

валюты, когда соотношение между золотыми н серебряными монетами стихийно

устанавливается на рынке;

• система двойной

валюты, когда соотношение между золотыми и серебряными монетами

устанавливалось государством в зависимости от различных факторов (спрос на

металлы, экономическая и политическая ситуация в стране и т.д.);

• система «хромающей»

валюты, при которой золотые и серебряные монеты служили законными

платежными средствами, но не на равных основаниях, т.к. чеканка серебряных

монет производилась в закрытом порядке в отличие от свободной чеканки золотых

монет. То есть золото имеет более свободное обращение, чем серебряные деньги.

Биметаллизм был широко распространен в XVI-XVII веках, а в ряде стран Западной Европы и в XIX веке.

Однако биметаллическая денежная система была противоречива и

неустойчива. Она не соответствовала потребностям развития товарного хозяйства,

так как использование в качестве меры стоимости одновременно двух металлов

(золота и серебра) противоречит природе этой денежной функции. Всеобщей мерой

стоимости может служить только один товар. Кроме того, устанавливаемое

государством твердое стоимостное соотношение между золотом и серебром не

соответствовало их рыночной стоимости.

Развитие товарного хозяйства требовало устойчивых денег,

единого всеобщего эквивалента, поэтому биметаллизм уступил место

монометаллизму.

Монометаллизм

-денежная система, при которой одни денежный металл (золото или серебро) служит

всеобщим эквивалентом и основой денежного обращения, а функционирующие монеты и

знаки стоимости разменны на золото или серебро.

В истории известны денежные системы, основанные на

серебряном монометаллизме (в частности Россия в 1843-1852 гг.), однако, справедливости

ради, необходимо отметить, что наибольшее распространение в мире получил

все-таки золотой монометаллизм.

В зависимости от характера обращения и обмена денежных

знаков на золото в теории денег различают три разновидности золотого

монометаллизма: золото монетный, золотослитковый и зологодевизиый стандарты.

|

Золотомонетный

|

Золотослитковый

|

Золотодевизный

|

|

1.Функционировал в XIX в.

(в разные годы для развитых стран) до Первой мировой войны (в США до

1929-1933)

2.Золотое обращение

3.Свободная чеканка монет

4.Беспрепятственный и

неограниченный обмен знаков стоимости

на золото

5.Наличие золотых запасов

в эмиссионных центрах

6.Свободный ввоз-вывоз

золота и инвалюты через границу

|

1.Функционировал после

Первой мировой войны в ограниченных странах, имеющих значительные золотые

резервы (Великобритания, Франция)

2.Свободное обращение

золота отсутствует

3.Ограниченный обмен

банкнот на золото при предъявлении определенного количества национальных

денежных единиц (например, в Великобритании 1700 ф. ст. за один слиток золота

в 12,5 кг)

4.Наличие значительных

золотых запасов в странах, вводивших этот стандарт

5.Ввоз в страну золота

относительно свободный

6.Действовал до мирового

экономического кризиса (1929-1933)

|

1. Функционировал после Первой

мировой войны в большинстве стран, где была сильная инфляция (Германия,

Австрия, Дания, Норвегия и др.)

2.Золотое обращение

полностью прекращено

3.Обмен национальной

денежной единицы на девизы (платежные документы в инвалюте и инвалюту,

разменных на золото). Это закрепило валютную зависимость одних стран от

других.

4.Запас центрального банка

главным образом в инвалюте, которая обменивалась в своей стране на золото

5.Вывоз и ввоз золота по

существу запрещен

6.просуществовал до

мирового экономического кризиса (1929-1933)

|

Рис.

1. Разновидности монометаллизма

Все

это обеспечивало относительную устойчивость и эластичность денежной системы.

Вместе с тем функционирование золотомонетного стандарта требовало наличия

определенных золотых запасов у центральных банков, которые служили резервом

монетного обращения, обеспечивая свободный размен монет на золото.

Первая

мировая воина, потребовавшая больших финансовых затрат на военные нужды,

вызвала рост дефицита бюджетов большинства государств и привела к отмене

золотомонетного стандарта.

После

первой мировой войны на одно развитое государство не смогло вернуться к

золотомонетному стандарту. В условиях послевоенной экономики в 20-е годы в ряде

стран был установлен золотослитковый

стандарт. При золотослитковом стандарте, в отличие от золотомонетного:

• в

обращении отсутствуют золотые монеты и их свободная чеканка;

•

обмен банкнот и других неполноценных денег производится только на золотые

слитки весом 12,5 кг;

•

необходимо предъявление в банк достаточно крупной суммы денег.

Более

того, в большинстве стран обмен неполноценных денег на золото нe был

восстановлен даже в такой усеченной форме, а применялся обмен кредитных денег

на иностранную валюту, так называемый золотовалютный

или золотодевизный стандарт. При золотодевизном

стандарте:

•

отсутствуют свободное обращение золотых монет и их свободная чеканка;

•

обмен неполноценных денег на золото производится с помощью обмена по варианту

стран с золотослитковым стандартом;

•

связь денежных единиц стран с золотодевизным стандартом с золотом носит

косвенный характер.

Хотя

золотослитковый и золотодевизный стандарты представляли собой форму

«урезанного» золотомонетного стандарта, однако именно благодаря им после первой

мировой войны экономически развитым странам удалось быстро восстановить

устойчивость своих денежных систем.

«Урезанные»

формы золотого стандарта просуществовали недолго. В результате мирового

экономического кризиса (1929-1933 гг.) были ликвидированы все формы золотого

монометаллизма и утвердилась система неразменных на золото и не обеспеченных

золотом кредитных и бумажных денег. К началу второй мировой войны ни в одной

стране, кроме США, банкноты не обменивались на золото, а в США обмен

производился только официальным органам иностранных государств.

С

середины 30-х годов в мире начинают функционировать денежные системы,

основанные на обороте неразменных кредитных денежных знаков, для которых

характерно:

•

вытеснение золота как из внутреннего, так и из внешнею оборота и оседание его в

золотых резервах;

•

однако золото продолжает выполнять функцию образования сокровища;

•

выпуск наличных и безналичных

денежных знаков осуществляется на основе кредитных операций банков;

•

развитие безналичного и сохранение наличного денежного оборота;

•

создание и развитие механизмов денежно-кредитного регулирования со стороны

государства.

После

второй мировой войны в мире сложилась так называемая Бреттон-Вудсская денежная

система, которая юридически была оформлена па валютно-финансовой конференции

ООН в г. Бреттон-Вудсе (США) в 1944 г. Основные черты этой системы состояли в

следующем:

•

функция мировых денег сохранялась за золотом в той мере, в какой оно продолжало

быть средством окончательных расчетов между странами и всеобщим воплощением

богатства;

•

наряду с золотом в качестве международных платежных средств в международном

обороте использовалась национальная денежная единица США - доллар;

•

резервные валюты могли обмениваться на золото в Казначействе США по официально

установленному в 1934 г. соотношению (35 долл. за тройскую унцию, содержащую

31,1г чистого золота) центральными банками и правительственными учреждениями

других стран;

•

цена золота на свободных рынках складывалась на базе официальной цены и до 1968

года практически не отклонялась от нее;

•

приравнивание валют друг к Другу и их взаимный обмен осуществлялись на основе

официально согласованных странами-членами МВФ валютных паритетов, выраженных в

золоте и в долларах США;

• рыночные курсы валют не должны были отклоняться от

фиксированных долларовых паритетов этих валют более чем на 1%, т.е. вес валюты

имели жесткую привязку к доллару;

•

межгосударственное регулирование валютных

отношении стран осуществлял МВФ;

• в

целях смягчения кризиса отдельных валют государства прибегали в необходимых

случаях к взаимопомощи.

Таким

образом, Бреттон-Вудсская валютная система представляла собой систему

межгосударственного золотодевизного (а по существу золотодолларового)

стандарта.

В

70-е годы в связи с ослаблением позиции США

на внешнем рынке в результате

сокращения золотых запасов страны мировая денежная система, основанная на

использовании доллара как эталона ценности всех денежных единиц, потерпела

крах.

С

крушением Бреттон-Вудсской валютной системы в начале 70-х годов предпринимались

попытки, однако безуспешные, восстановления золотого стандарта.

На

смену Бреттон-Вудсской денежной системе пришла Ямайская денежная система,

оформленная Соглашением стран-членов МВФ в Кингстоне (о. Ямайка) в 1976 г.

Новая денежная система характеризуется следующими чертами:

•

мировыми деньгами стали СДР (специальные права заимствования) в МВФ, которые

теперь являются международной счетной единицей;

•

доллар США сохранил важное место в международных расчетах ц в валютных резервах

других стран;

•

юридически золото утратило свою денежную функцию;

•

золото осталось резервом государства и используется для приобретения ключевых

денежных единиц других стран.

Глава 2. Проблемы и перспективы денежного обращения в современных условиях в Российской Федерации

2.1. Денежная система Российской Федерации

Денежная система России функционирует в соответствии с

федеральными законами «О Центральном банке РФ (Банке России)» от 26 апреля 1995

г. и «О банках и банковской деятельности» от 3 февраля 1996 г. с последующими

дополнениями и изменениями. Эти законы определили правовые основы денежной

системы, а также задачи, функции и полномочия БР в организации денежного,

обращения и денежной системы.

Официальная

денежная единица (валюта) в России — рубль,

состоящий из 100 коп. Введение на территории РФ других денежных единиц

запрещено. Соотношение между рублем и золотом или другими драгоценными

металлами законом не установлено. Официальный курс рубля к иностранным валютам

определяется Центральным банком (БР) ежедневно.

Исключительным

правом эмиссии наличных денег, организации их обращения и изъятия на территории

РФ обладает БР. Он отвечает за состояние денежного обращения с целью

поддержания нормальной экономической деятельности в стране.

Законную платежную

силу имеют следующие виды денег — банкноты

и металлические монеты обеспечиваемые

всеми активами БР, в том числе золотым запасом, государственными ценными

бумагами, резервами кредитных учреждений, находящихся на счетах в БР.

После деноминации

(изменения масштаба цен) с 1 января 1998 г. в обращении находятся банкноты

достоинством 10, 50, 100 и 500 рублей и монеты — 1, 2, 5 рублей и

1, 5, 10 и 50 копеек.

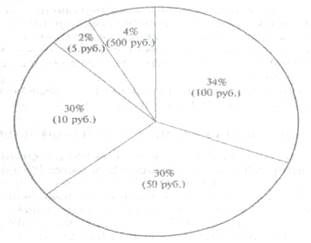

Подавляющая часть наличных денег приходится на банкноты и монеты

образца 1997 г. (97,3% и 1,3%), 1,4% наличности составляют старые банкноты и

монеты. Структура купюр банкнот в общем количестве банкнот образца 1997 г.

следующая:

Рис. 2.

Структура купюр банкнот

Образцы банкнот и

монет утверждаются БР. Сообщение о выпуске банкнот и монет новых образцов, а

также их описание публикуются в средствах массовой информации. Они обязательны

к приему по их нарицательной стоимости на всей территории страны и во всех

видах платежей, а также для зачисления на счета, во вклады и для перевода. Срок

изъятия старых банкнот не должен быть меньше одного года, но не более пяти лет.

При обмене не допускается какое-либо ограничение суммы субъектов обмена.

Банкноты и монеты могут быть объявлены по закону недействительными (утратившими

силу законного платежного средства). Подделка и незаконное изготовление денег

преследуются по закону.

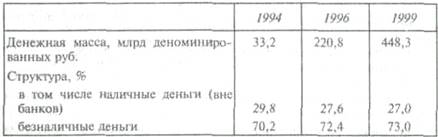

Денежная масса в

России в целом относительно невелика и по состоянию на 1 января 1999 г.

обеспечивает лишь 16,4% ВВП. Такой объем денежной массы — одна из причин

особого явления экономической ситуации в стране — неплатежей. По прогнозу на 2000 г., денежная масса должна быть

увеличена на 56% и составлять до 700 млрд. руб. при значительно меньшем

увеличении ВВП. Однако рост денежной массы без достаточной поддержки

производства и товарооборота может сыграть и негативную роль.

Общая сумма

денежной массы и ее структура изменились следующим образом:

По

состоянию на 1 января

Данные таблицы свидетельствуют об относительно высокой доле

наличных денег (около 1/3 всей денежной массы), что значительно выше по

сравнению с зарубежными странами (например, в США агрегат Л/о равен 10%). Такой

удельный вес наличных денег еще более усугубляет проблему неплатежеспособности

в РФ. Переход денег из безналичного оборота в наличный обусловлен жесткой

монетаристской политикой и ведет к расширению уклонения от уплаты налогов.

Кроме того, сокращение безналичного оборота свидетельствует о снижении

возможности государства влиять на реальные хозяйственные процессы. В последние

годы удельный вес безналичных денег имеет слабую тенденцию к увеличению.

В целях организации

наличного обращения на территории страны БР выполняет следующие функции:

1) прогнозирование

и организацию производства, перевозку и хранение банкнот и монет, а также

создание их резервных фондов;

2) установление

правил хранения, перевозки и инкассации наличных денег для кредитных

организаций;

3) определение

признаков платежеспособности денежных знаков и порядка замены поврежденных

банкнот и монет, а также их уничтожение;

4) разработку

порядка введения кассовых операций для кредитных организаций.

Коммерческие банки

также участвуют в эмиссионном процессе, выпуская безналичные деньги при

кредитовании и изъятии их из обращения при погашении ссуды.

Организация и

регулирование денежной системы осуществляются БР в соответствии с основными

направлениями денежно-кредитной политики, разрабатываемой и утверждаемой

банковским законодательством. Наделенный исключительным правом эмиссии денег БР

особенно ответствен за поддержание равновесия в сфере денежного обращения.

Для регулирования

экономики БР использует такие инструменты, как:

1) ставки учетного

процента (дисконтную политику);

2) нормы

обязательных резервов кредитных учреждений;

3) операции на

открытом рынке;

4) регламентацию

экономических нормативов для кредитных учреждений и др.

Кризисное состояние российской денежной

системы. Денежная система России продолжает переживать глубокий кризис, что

обусловлено общим расстройством экономики страны, связанным с резким падением

эффективности производства, значительным ростом цен, кризисным состоянием

финансово-кредитной системы, огромными дефицитами бюджетов, внутренним и

внешним долгом. Денежная масса, функционирующая в стране, не обеспечивалась

товарно-материальными ценностями. 90-е годы (особенно первая половина)

характеризовались высокими темпами инфляции.

В результате

кризисного состояния российской денежной системы нарушены функции национальной денежной единицы:

1) как средства

обращения. В обращении наряду с официальной денежной единицей почти параллельно

действует доллар США, а также

огромное количество псевдоплатежных средств (сертификаты, налоговые

обязательства, варранты и др.). В результате денежная масса неоправданно

возрастает, а роль БР как регулятора денежного обращения снижается. Это ведет к

обесценению рубля;

2) как средства

платежа. Переход к рыночной экономике в России ознаменовался таким новым

явлением, как неплатежеспособность. Неплательщиками становятся физические и

юридические лица, а также государство, которое задерживает оплату по своим

заказам, выплату заработной платы работникам бюджетной сферы, пенсий, пособий,

стипендий. Общая сумма неплатежей к началу 1997 г. составила более 170% ВВП, в

том числе только кредитная задолженность на 1 января 1999 г. оценивалась в 2,3

трлн. деноминированных рублей (85% ВВП).

Неплатежи вызваны

целым рядом причин, в том числе использованием в широких масштабах

налично-денежного оборота, ослаблением расчетно-платежной дисциплины,

расширением внебанковского оборота (оборота теневой экономики). Не последнюю

роль в этом процессе играет рост потребности в денежных средствах для оборота.

В целом все это приводит к расстройству всей платежной системы;

3) как средства

сбережения. Из-за постоянного обесценения российская валюта потеряла

способность накапливаться и сберегаться. Функцию сокровища выполняет доллар

США. Ежегодно у физических лиц оседает инвалюты в наличной форме до 10—15

млрд., что составляет до 10% денежных доходов.

Денежная система, в

целом отражая общее состояние развития в стране и переживая серьезное

расстройство, нуждается в качественном ее реформировании, которое невозможно

без укрепления экономического базиса и всей финансово-кредитной системы, в

частности: 1) ограничения

налично-денежного обращения и расширения безналичного оборота; 2) гибкого регулирования денежной массы

через воздействие на денежный мультипликатор, рынок ценных бумаг, с

использованием инструментов БР; 3)

восстановления функций рубля как средства обращения и платежа путем

урегулирования проблемы неплатежей, просроченной задолженности предприятий друг

другу.

2.2.

Тяжелое наследие

Российский кризис 1998 г. представляет собой вариант так

называемого кризиса платежного баланса первого поколения, смоделированного П.

Кругманом. В данной модели основным фактором кризиса выступает чрезмерно

экспансионистская фискальная и денежно-кредитная политика, приводящая к

неуклонному истощению золотовалютных резервов, что вынуждает правительство

отказаться от фиксированного обменного курса. В случае России недостач точно

жесткой являлась не денежно-кредитная, а фискальная политика. Рынок просто не

поверил в то, что Министерство финансов РФ сможет погасить всевозрастающие

объемы долговых обязательств, не прибегая к денежной эмиссии. Истощение

валютных резервов было вызвано не денежной экспансией, а оттоком капитала,

порожденным опасениями понести финансовые убытки, в том числе в результате

девальвации. Денежные власти попытались развеять эти опасения, повышая

процентные ставки, но неудачно, поскольку само непосильное для бюджета бремя

чрезмерно высоких процентных ставок являлось неотъемлемой и существенной частью

проблемы. Чем больше ужесточалась денежно-кредитная политика, тем более

неблагоприятной становилась бюджетная ситуация.

Этот процесс загонял российскую экономику в порочный круг,

подрывая устойчивость рубля. Иными словами, противоречия между

денежно-кредитной, фискальной политикой и политикой обменного курса достигли

своей кульминации.

До реформ 1987-1988 гг. Госбанк СССР (единый государственный

банк-монополист) совмещал функции собственно центрального и коммерческого

банков. Финансовые потоки были разделены между физическими и юридическими

лицами. Такая дихотомия означала, что физические лица использовали наличные, а

предприятия - безналичные формы расчетов. Выделение кредитов и размещение

средств на счетах как предприятиями, так и населением контролировались

Госбанком. Денежно-кредитная и фискальная политика была подчинена задаче

достижения запланированных объемов выпуска продукции[6].

Проведенная в 1987 г, банковская реформа привела к

возникновению двухуровневой системы. Во всех прочих отношениях функции Госбанка

оставались неизменными до 1991 г. В механизм распределения кредитов не было

привнесено рыночных элементов. Процентные ставки были низкими и нередко еще

больше снижались при выдаче льготных кредитов. Госбанк был официально

ликвидирован 25 декабря 1991 г. и его функции перешли к Центральному банку

России (ЦБР). Однако вначале ЦБР играл пассивную роль и его основной задачей

было финансирование бюджетного дефицита.

Бюджетный дефицит начал расти еще в 1986 г. - отчасти из-за

падения мировых цен на нефть, отчасти в результате осуществления

капиталовложений в рамках политики "ускорения" - серии реформ,

направленных на возобновление экономического роста. В 1985-1989 гг. дефицит

возрос с 2 до 9% ВНП2. Особенно пагубную роль сыграл в этом процессе принятый в

1987 г. "Закон о государственном предприятии", по существу,

предоставивший руководству предприятий неограниченную свободу повышения

заработной платы работникам. В результате в 1990 г. средняя реальная зарплата в

стране на 27% превышала уровень 1987 г. Рост зарплаты финансировался при помощи

льготных банковских кредитов и дотаций из госбюджета[7]

До 1990 г. правительство было в состоянии удерживать

эмиссионное финансирование бюджетного дефицита на низком уровне за счет

заимствований на международных рынках, а также кредитов, предоставлявшихся

иностранными государствами

В IV квартале 1991 г. бюджетный дефицит достиг примерно 30%

ВВП. Это произошло вследствие роста объемов государственных дотаций с целью

поддержания уровня административно регулируемых цен (то же самое относится к

обменному курсу), сокращения производства, а также снижения налоговой

дисциплины в результате распада СССР и резкого уменьшения суммы налоговых

платежей, перечисляемых республиками в центр. В глазах западных кредиторов

страна полностью утратила свою кредитоспособность, и для финансирования

бюджетных расходов оставалось единственное средство - стремительное наращивание

денежной массы.

2.3. Противоречия

между денежно-кредитной, валютной и бюджетной политикой в России

Когда новое российское правительство приняло решение об

освобождении большей части цен 2 января 1992 г., мало кто ожидал, что задача

денежной стабилизации окажется столь трудной. Необходимо было не только

укрепить финансовую систему страны, но и адаптировать финансовые институты к

новой ситуации, а то и создавать их заново, как в случае рынка ценных бумаг.

В ходе проведения российских реформ в 1992-1998 гг. можно

выделить два периода - с января 1992 г. по июль 1995 г. и с августа 1995 г. по

июль 1998 г. Объявленный правительством дефолт по внутреннему долгу 17 августа

1998 г. ознаменовал собой окончание второго периода[8].

В 1992 г. среднемесячная инфляция достигла 41% (без учета

январского "скачка" цен среднемесячный рост цен был равен 18°о), в

1993 г. она составила 21, в 1994 г. - 10, а в 1995 г. - 7%. В 1996 г.

среднемесячная инфляция опустилась до уровня ниже 2%, а в 1997 г. -до 1, 7%. С

января по июль 1998 г. инфляция колебалась в пределах от 0, 9 до 0, 6% в месяц.

В 1992-1995 гг. значительный дефицит российского

государственного бюджета, а также кредиты ЦБ, восполнявшие бюджетные

ассигнования, и кредиты государствам рублевой зоны финансировались почти

исключительно за счет денежной эмиссии, что привело к стремительному росту

инфляции. Вначале ЦБР имел в своем распоряжении только непосредственно денежные

инструменты: целевые кредиты и обязательные резервы. Рынок государственных

краткосрочных облигаций (ГКО) был с4) 0рмирован в мае 1993 г. На первых порах

спрос на ГКО был очень низким в связи с высокой инфляцией (приведшей к

"бегству" капиталов), а также из-за закрытости данного рынка для

нерезидентов. Кредитные аукционы Центрального банка, призванные обеспечить

краткосрочную ликвидность банковской системы на рыночных условиях, стали

проводиться в феврале 1994 г. В апреле 1995 г., после принятия федерального

закона о Центральном банке, он обрел независимость, что позволило

институционально разграничить денежно-кредитную и фискальную политику. После

этого начинается второй период- Финансирование бюджетного дефицита за счет

денежной "накачки" в значительной степени удалось заместить

финансированием при помощи долговых обязательств, что положило начало резкому

росту объема государственного долга. Стремясь расширить рынок государственных

долговых обязательств и снизить процентные ставки, власти начали постепенно

ликвидировать препятствия на пути притока иностранного капитала на рынок ГКО.

Этот процесс начался в августе 1996 г. и был завершен в январе 1998 г.

Первый

период — январь 1992—июль 1995 гг.

В 1992-1995 гг. увеличение денежной базы отражало главным

образом прирост объема чистых внутренних активов. Лишь во II квартале 1993 г. и

в 1995 г. ведущая роль в этом процессе принадлежала чистым международным резервам

(см. рис. 1).

До середины 1993 г. основное влияние на динамику ЧВА

оказывали кредиты коммерческим банкам. Данные кредиты были предназначены не

только для обеспечения банковской ликвидности посредством изменения ставки

рефинансирования. В суммы этих кредитов включались также квазибюджетные

ассигнования, то есть льготные кредиты, распределявшиеся через банковскую сеть

государственным предприятиям. С середины 1993 г. главным источником роста

чистых внутренних активов стало кредитование правительства.

В 1992-1993 гг. наблюдался существенный рост чистых кредитов

бывшим советским республикам. В I квартале 1994 г. темпы инфляции снизились:

среднемесячная инфляция составляла 12%, то есть была в два раза ниже, чем за

тот же период 1993 г. (23%). Одной из причин этого явилась ликвидация рублевой

зоны4 осенью 1993 г. Сохранение рублевой зоны обошлось России особенно дорого в

1992 г., когда объем кредитов только одного Центрального банка БСР достиг 8, 5%

ВВП России без учета поставок наличности и 11, 6% с их учетом.

Второй

период — июль 1995—1998 гг.

В 1995 г. предпринимались активные усилия по снижению

первичного бюджетного дефицита. На смену кредитам Центрального банка в качестве

источника его финансирования пришли государственные краткосрочные облигации, а

степень независимости Центрального банка существенно возросла. В июле 1995 г.

был введен новый порядок регулирования обменного курса с тем, чтобы сдержать

резкое повышение курса рубля (как номинального, так и реального) в апреле-мае

1995 г., ставшее следствием успешных действий правительства по ограничению

объемов внутреннего кредита. Он предусматривал установление валютного

"коридора", верхняя и нижняя границы которого фиксировались сначала

на трех-, а затем на шестимесячный и годовой периоды, что позволяло курсу рубля

колебаться в пределах, не превышающих 12%. В каждый последующий временной

отрезок границы "коридора" незначительно смещались вниз по отношению

к доллару с целью поддержания реального курса рубля на приблизительно

постоянном уровне, то есть он обесценивался на величину разницы между

российским и среднемировым уровнями инфляции.

Начиная с 1 января 1998 г. (с момента деноминации рубля, в

результате которой новый рубль стал равен 1000 старых), в политику обменного

курса были внесены существенные изменения: границы колебаний курса расширились,

была задана его динамика на более Длительную перспективу - по декабрь 2000 г.

включительно. Центральный банк ежедневно устанавливал средний курс на следующий

День, а также спад рыночных котировок спроса и предложения, на основе которых и

формировался курс. Максимальное отклонение котировок спроса и предложения от

среднего значения курса не должно было превышать 1, 5%.

В рамках данной системы Центральный банк задавал два

контрольных показателя: денежной базы и динамики колебаний обменного курса в

пределах установленного "коридора". Приток и отток капитала, или, в

более широком смысле, состояние платежного баланса, создавали угрозу

"конфликта" между этими показателями.

Приток капитала облегчает государственные заимствования, но

одновременно способствует повышению обменного курса- Если Центральный банк

реагирует на это увеличением валютных резервов, ведущим к расширению денежной

базы, может усилиться инфляция (или инфляционные ожидания)[9].

С другой стороны, отток капитала может вызвать понижение

обменного курса. Продавая валютные резервы для поддержания курса, ЦБР сокращает

денежную базу, способствуя тем самым повышению процентных ставок. Это создает

угрозу для бюджета, поскольку увеличивает затраты на обслуживание долга.

Поэтому ЦБР может прибегнуть к интервенциям на вторичном рынке ценных бумаг с

целью расширения денежной базы и снижения процентных ставок. В результате он

вновь ставит под удар паритетный обменный курс. Риск заключается в том, что в

конце концов ЦБР оказывается вынужденным отпустить либо процентные ставки, либо

обменный курс. Именно это и случилось в конце 1997 г. Центробанку пришлось

допустить повышение процентных ставок до уровня, необходимого для удержания

обменного курса в пределах валютного "коридора". Однако столь высокие

процентные ставки были непосильны для бюджета.

До конца 1997 г. наблюдался стремительный рост рынка

рублевых государственных долговых обязательств в виде как ГКО, так и более

долгосрочных бумаг - ОФЗ. В 1996 г. финансирование бюджета при помощи ГКО-ОФЗ

составило 5, 7% ВВП. Выпуск данных инструментов обеспечивал 72% государственных

заимствований (см. табл. 2). К концу 1996 г. задолженность по ГКО составляла

почти половину общего объема российского внутреннего долга[10].

События, приведшие к дефолту по внутреннему долгу,

объявленному российским правительством в августе 1998 г., дают основания

говорить о правоте тех, кто высказывал опасения относительно угрозы

"горячих денег". Однако на это можно возразить, что масштабные

заимствования, начавшиеся в 1995-1996 гг., были призваны стать лишь временной

мерой, рассчитанной на то, чтобы придать устойчивость государственной

бюджетно-финансовой системе. В любом случае, как бы ни были верны аргументы в

пользу ограничения притока капиталов на нарождающийся внутренний рынок долговых

обязательств, с их помощью никак нельзя оправдать то обстоятельство, что

высокая доходность стала "золотым дном" для отечественных банков-

Такой массовый переток средств в банки нанес немалый ущерб экономике в целом и

в не меньшей степени навредил нормальному развитию самой российской банковской

системы.

Очевидный недостаток схемы с применением счетов типа

"С" заключался в том, что она вынуждала иностранных инвесторов не

только нести риск отказа российского правительства от выплаты по своим

обязательствам, но и разделять риски российских банков, в которых они открывали

такие счета-

По мере увеличения притока средств нерезидентов ограничения,

связанные с применением счетов типа "С", постепенно смягчались. Срок

блокирования средств был уменьшен сначала до двух, а затем до одного месяца,

гарантированная долларовая доходность форвардного контракта, заключавшегося с

Центральным банком, также постепенно снижалась пропорционально снижению

доходности по облигациям. Кроме того, Центробанк постоянно сокращал

гарантированную часть контракта, предоставляя иностранным инвесторам

возможность самим решать, хеджировать или нет оставшуюся его часть через

российские банки-контрагенты. В январе 1998 г. все ограничения, связанные с применением

счетов типа "С", были сняты, как того требовала программа МВФ. Полная

либерализация действий нерезидентов сопровождалась тем, что перечень банков,

уполномоченных вести такие счета, был пополнен некоторыми российскими

отделениями крупных западных банков, действующих на рынке ГКО.

ЦБР в 1997-1998 гг. так же, как и в предшествующие периоды,

стремился удержать стабильный курс рубля путем повышения ставки

рефинансирования. Ставка рефинансирования, по существу, действует в качестве

ограничителя доходности государственных долговых обязательств, поскольку служит

индикатором того, на каком уровне ЦБР готов эту доходность удерживать. Первый

раз ставка рефинансирования была повышена с 21 до 28% в середине ноября 1997

г., затем в феврале 1998 г. - до 42, а в мае - уже до 150%. Ставки по

ломбардным кредитам" и нормы обязательного резервирования также были

повышены- До объявления дефолта 17 августа 1998 г. и последовавшей за этим

смены правительства названные инструменты с успехом применялись для удержания курса

рубля. Выполнению этой задачи в данный период способствовали и другие факторы.

Один из них - присутствие государства в банковском секторе, особенно в лице

Сбербанка.

Еще одна, хотя и не признававшаяся открыто, причина

нежелания властей девальвировать рубль состояла в том, что подобный шаг мог

нанести смертельный удар по банкам, связанным валютными форвардными

контрактами. Такая опасность возникла отчасти по вине Центрального банка,

постепенно ликвидировавшего систему фиксированных форвардных контрактов с нерезидентами,

действующими на рынке ГКО-ОФЗ. Со своей стороны банки, явно соблазненные

перспективой легких прибылей, в нарушение всех принципов осмотрительной

деятельности без оглядки бросились на этот рынок. К середине 1998 г. ведущие

российские банки продали несколько миллиардов "форвардных" долларов

иностранным контрагентам, хеджировавшим свои инвестиции в ГКО, а также другие

риски по рублевым инструментам против возможной девальвации- И поскольку

зарубежные банки, активно действовавшие на этом рынке, побеспокоились закрыть

свои позиции путем приобретения "форвардных" долларов у отечественных

контрагентов, последние в результате объявленной девальвации рубля оказались

неплатежеспособными[11].

Другими словами, девальвация означала неплатежеспособность

банков, поскольку у них на руках остались форвардные контракты на суммы,

многократно превышающие их капитал. Однако отчаянные попытки избежать

банкротства, предпринимавшиеся до этого момента

Воздействие финансового кризиса на ведущие российские банки

усилило давление на обменный курс рубля. Будучи не в состоянии привлечь

значительные рубленые депозиты, банки получали средства путем продажи

иностранным контрагентам и обратного выкупа у них ценных бумаг из своих

портфелей (сделки РЕПО). Постоянно уменьшающееся доверие инвесторов ко всем

типам государственных долговых обязательств России.

Чтобы привлечь

необходимые для этого средства, банки увеличивали ликвидность путем продажи ГКО

и других активов и приобретения на вырученные средства иностранной валюты. ЦБР

замыкал порочный круг, ужесточая условия получения кредитов на денежном рынке с

целью поддержания валютного курса рубля в рамках "коридора". Реакция

коммерческих банков заключалась в установлении лимитов на операции друг с

другом, а также в продаже облигаций и акции для поддержания ликвидности.

В такой ситуации спрос на ГКО со стороны как отечественных,

так и иностранных инвесторов окончательно упал. Это означало, что государство

оказалось больше не в состоянии расплачиваться с долгами за счет новых

заимствований, и погашение облигаций в объеме около 9 млрд. руб. в неделю было

необходимо осуществлять из налоговых поступлений, а также посредством эмиссии

еврооблигаций, которые переполнили последний сегмент рынка долговых

обязательств. Учитывая невозможность достаточно резкого сокращения расходов,

связанных с финансированием первичного дефицита, объявление по крайней мере

временного дефолта стало неизбежным.

Решения правительства и Центрального банка России от 17

августа 1998 г. ознаменовали начало нового периода. Обменный курс быстро вышел

из намеченных ими границ: в начале сентября он достиг уже17, 6 руб. за 1 долл.,

и ЦБР официально отменил валютный 'коридор". Вкупе с реструктуризацией ГКО

и мораторием на выплату внешних долгов это подорвало доверие населения, привело

к увеличению спроса на иностранную валюту и подстегнуло всеобщие ожидания

возврата хронической инфляции.

Принудительная реструктуризация ГКО негативно сказалась на

основной массе российских банков (крупнейшие из них к тому моменту, по

существу, уже обанкротились). Дело в том, что в банковских активах по-прежнему

преобладали государственные ценные бумаги а доля предоставленных кредитов была

невелика.

Заключение

Деньги - это, пожалуй, одно из

наиболее великих изобретений человеческой мысли. В живой природе аналогий не

найти. Пожалуй, вся структура современной экономики предопределена

существованием денег.

В наше время деньги для многих

стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание

денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника

"Экономикс" использовали в своей книге замечательную фразу, которая

коротко и ясно характеризует деньги:

"Деньги заколдовывают

людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее

искусные способы потратить их. Деньги - единственный товар, который нельзя

использовать иначе, кроме как освободиться от них. Они не накормят вас, не

оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не

инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают

для людей. Деньги - это пленительная, повторяющаяся, меняющая маски

загадка".

Чем более разгадана эта «загадка», тем легче нам

ориентироваться в сложности рыночных отношений.

Денежное обращение представляет собой процесс непрерывного

движения денежных знаков в наличной и безналичной формах.

Структуру денежного обращения можно определять по разным

признакам.

1) Классификация денежного обращения в

зависимости от формы денег: безналичное и наличное денежное обращение.

2) Классификация денежного обращения в

зависимости от экономического содержания отдельных его частей: а)

денежно-расчетный оборот (расчетные отношения за товары и услуги), б)

денежно-кредитный оборот (кредитные отношения), в) денежно-финансовый оборот

(финансовые отношения).

3) Классификация денежного обращения в

зависимости от субъектов, между которыми двигаются деньги: а) оборот между

банками (межбанковский); б) оборот между банками и юридическими и физическими

лицами (банковский); в) оборот между юридическими лицами; г) оборот между

юридическими и физическими лицами; д) оборот между физическими лицами.

Денежная масса —

совокупность покупательных, платежных и накопленных средств, обслуживающая

экономические связи и принадлежащая физическим и юридическим лицам, а также

государству. Это важный количественный показатель движения денег.

Для определения денежной массы страны используют разное

количество агрегатов (например, США — четыре, Франция — два). В России для

расчета совокупной денежной массы применяют агрегаты М0, М1, М2, М3. К

денежным агрегатам относят: М0 — наличные деньги в обращении; М1, кроме М0

— средства предприятий на расчетных, текущих, специальных счетах в

банках, депозиты населения в сберегательных банках до востребования, средства

страховых компаний; М2 равняется

М1 плюс срочные депозиты

населения в сберегательных банках, в том числе компенсация; М3 состоит из М2 и сертификатов, облигаций государственного займа.

Скорость обращения денег - это их интенсивное движение при

выполнении ими функций обращения и платежа.

скорость движения денег в кругообороте стоимости

общественного продукта или кругообороте доходов определяется как отношение:

Валовой национальный продукт, или

национальный доход

Денежная масса

(агрегаты mi или М; )

Этот показатель свидетельствует о скорости безналичных

расчетов. Применяются и другие показатели скорости оборота денег.

Денежное обращение и его стабилизация в современных условиях

является важнейшей задачей правительства России.

Во всех странах мира государственный долг и дефицит бюджета

являются ключевыми вопросами дискуссий об экономической политике правительства.

В странах с так называемыми развивающимися рынками долги всегда порождали

серьезные финансовые кризисы. Мексиканский кризис, а вслед за ним и

"обвал" валют на азиатских рынках привели к тому, что участники

рынков капиталов начали тщательно отслеживать сроки погашения долгов. После

спекулятивных атак на рубль, последовавших летом 1998 г., российское

правительство стало понимать, что в мире, где существует высокая мобильность капиталов,

их рынок окажет на Россию сильное воздействие.

Если российское правительство ставило перед собой задачу

удержания обменного курса в рамках "коридора", то в период, когда

инверторы были склонны избегать риска работы на развивающихся финансовых рынках,

приходилось мириться с повышением процентных ставок до того уровня, который

диктовал рынок. В то же время непомерно высокие процентные ставки настолько

увеличивали бремя обслуживания долга, особенно краткосрочных рублевых

обязательств, что рынок воспринимал его как непосильное. Настороженность

участников рынка, в свою очередь, повышала риск девальвации, ибо, соглашаясь с

повышением процентных ставок во имя удержания обменного курса, правительство

могло оказаться вынужденным отпустить обменный курс для предотвращения

банкротства. Таким образом, именно опасения риска девальвации замкнули порочный

круг, что привело страну как к банкротству (дефолту), так и к значительной

девальвации рубля. Проблема усугублялась падением цен на нефть и увеличением

объема импорта, результатом которых стало отрицательное сальдо баланса текущих

операций. Столь высокие процентные ставки отражали противоречия между

бюджетно-налоговой ситуацией и режимом обменного курса, ставшие основной

причиной неудачи плана финансовой стабилизации. В конечном счете политику

обменного курса следует привести в соответствие с фискальной политикой.

Положение становилось еще более опасным из-за

государственного долга, который к тому моменту, когда разразился мировой

финансовый кризис: а) уже приобрел значительные размеры, б) возрастал такими

темпами, что правительство не успевало его погашать, и в) самое главное, имел

чрезвычайно короткие сроки погашения. С учетом тающего доверия инвесторов эти

краткосрочные долговые обязательства не удавалось рефинансировать под

приемлемые проценты, что провоцировало кризис ликвидности, несущий угрозу

неплатежеспособности.

В связи с преобладанием импортной продукции на рынкам

продовольственных и потребительских товаров значительная девальвация повлекла

бы за собой резкое повышение индекса потребительских цен. В более длительной

перспективе стабильность обменного курса способствовала бы репатриации

вывезенных из страны капиталов благодаря превращению рубля в достойный доверия

финансовый актив, выступающий в качестве надежного средства сбережения, а до

того момента она служила бы фактором привлечения в Россию частного

международного капитала - единственного альтернативного источника

финансирования помимо ограниченных ресурсов, поступающих по линии международных

финансовых организаций.

Следовательно, сточки зрения как краткосрочных, так и

долгосрочных приоритетов и целей имелись серьезные причины для того, чтобы

попытаться удержать курс рубля. С учетом того, что политика обменного курса

сама по себе являлась важным элементом мер по предотвращению

"бегства" капитала, единственным способом разрешения сложив-, шейся

ситуации было преодоление несбалансированности бюджета.

Корректировка фискальной политики, необходимая для

предотвращения краха, наступившего в августе 1998 г., могла быть осуществлена в

достаточно сжатые сроки. На практике попытка предпринять необходимые шаги

столкнулась с противодействием со стороны ряда политических групп, что было

усугублено нерешительностью прежнего правительства в проведении налоговой реформы.

Если оценивать ситуацию в ретроспективе, то следует признать, что благоприятная

конъюнктура на финансовых рынках в 1996-1997 гг. давала возможность на период

проведения корректировки фискальной политики прибегнуть к

"промежуточному" финансированию. Вместо этого российское

правительство ухватилось за новую возможность выйти на рынки капиталов,

воспользовавшись ростом цен на облигации. Но для преодоления всех препятствий,

будь то внешних (доверие рынка) или внутренних (политическое противодействие),

времени уже не оставалось.

Таким образом, реформаторский этап российской экономической

политики, начавшийся с банкротства декабря 1991 г., закончился банкротством

августа 1998 г. Урок, который можно извлечь из этого, достаточно прост:

финансовые катастрофы будут повторяться до тех пор пока система государственных

финансов не будет упорядочена путем проведения подлинной бюджетно-налоговой

реформы.

Список литература

Антонов Н. Г., Пессель М. А. Денежное обращение, кредит

и банки. - М.: МАО Финстатинформ, 2005.

Волынский В. С. Кредит в условиях современного

капитализма - М., 2001.

Курс экономической теории / под общей редакцией: проф.

Чепурена М. Н., проф. Киселевой Е. А. - Киров, 2006.

Курс экономической теории / под общей редакцией: проф.

Чепурена М. Н., проф. Киселевой Е. А. - Киров, 2004.

Кэмпбелл Р. Макконнелл, Стэнли Л. Брю

"Экономикс", "Республика", 1992.

Пашкус Д. Н. Деньги и валютная система современного

капитализма. - СПб.: издательство Ленинградского университета, 2003

Правовое регулирование безналичных расчетов в

Российской Федерации. - 2-е изд., с доп. и измен. - М.: DE-ЮРЕ, 2005.

Финансово - кредитный словарь Под ред. Гарбузова В. Ф.

М., 2003, Т. 2.

Финансы. Денежное обращение. Кредит. - М.: Юнити, 2002.

Хойер В. Как делать бизнес в Европе - М., 2000.

Эдвин Дж. Долан Деньги, банки и денежно-кредитная

политика - Спб., 2004.

Эдвин Дж. Долан Макроэкономика - Спб., 1994.

Деньги и кредит №9, 2005

Никитин С. А. Финансы, кредит и денежное обращение.

Деньги и кредит, 2002, № 12.

Степанов Ю. Экономика России в 2002 г. Деньги и кредит,

2002, № 12.

Хандруев А. Рубль и экономика. Деньги и кредит, 2004, №

11.

[1]

См.: Антонов Н.Г. и Пессель М.А. Денежное обращение, кредит и банки.- М.: МАО

Финстатинформ, 1995. -с.18.

[2]

Финансово - кредитный словарь Под ред. Гарбузова В. Ф. М., 1986, Т. 2. - С.

186.

[3]

По некоторым оценкам, общая сумма наличных денег составила на начало 1995 -. 36

трлн. руб.

[4]

Положение, а также другие многочисленные нормативные указания о порядке

проведения расчетов см.: Правовое регулирование безналичных расчетов в

Российской Федерации. - 2-е изд., с доп. и измен. - М.: DE-ЮРЕ, 1995.

[5]

Степанов Ю. Экономика России в 1992 г. Деньги и кредит, 1992, № 12.

[6]

Волынский В. С. Кредит в условиях современного капитализма - М., 1991. - С.

276.

[7]

Курс экономической теории / под общей редакцией: проф. Чепурена М. Н., проф.

Киселевой Е. А. - Киров, 1996. - С. 126.

[8]

Деньги и кредит №9, 1998.

[9]

Деньги и кредит №9, 1998.

[10]

Финансы. Денежное обращение. Кредит. - М.: Юнити, 1999. - С. 84.

[11]

Деньги и кредит №9, 1998.