СТАТИСТИКА НАЛОГООБЛОЖЕНИЯ

- Основные

понятия налогообложения.

- Классификация

налогов в РФ.

- Учет налогов

на счетах СНС.

- Система

макроэкономических показателей для расчета уровня налогообложения.

- Пофакторный

анализ динамики налоговых поступлений

1. Основные

понятия налогообложения

Статистика

налогообложения является разделом статистики государственного бюджета.

Налоговая система Российской Федерации

представляет собой совокупность всех налогов, сборов, пошлин и других

платежей, взимаемых на всей территории страны. Налоговая система призвана

обеспечить финансовую возможность осуществления государственных расходов.

Под налогом понимается обязательный,

индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и/или муниципальных образований (п.1 ст.8

НК РФ).

Под сбором понимается обязательный взнос,

взимаемый с организаций и физических лиц, уплата которого является одним из

условий совершения в отношении плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными органами и должностными

лицами юридически значимых действий, включая предоставление определенных прав

или выдачу разрешений (лицензий) (п.2 ст. 80 НК РФ).

Объект налога - доходы, стоимость

отдельных товаров, отдельные виды деятельности, операции с ценными бумагами,

пользование ценными ресурсами, имущество юридических и физических лиц и другие

объекты, установленные законодательством.

Субъект налога - налогоплательщик, т.е.

физическое или юридическое лицо.

Налоговая база представляет собой

стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговая ставка - величина налоговых

начислений на единицу измерения налоговой базы.

Все

перечисленные категории определены в Налоговом кодексе РФ (I, II части). В нем

содержатся также группировки и классификации, применяемые в налоговой

статистике.

Налогообложение

как объект статистики имеет свои особенности, которые связаны с нарастающими

итогами в отчетности, наличием инфляционной составляющей в ней и действием

разнонаправленных тенденций изменения налоговых поступлений на макро- и

микроуровнях.

Сейчас сфера

налогообложения ввиду своей неразвитости редко становится объектом комплексного

количественного анализа. Использующиеся для анализа показатели (чаще всего

индексы и темпы роста) очень трудно сопоставить между собой, так как при

расчете применяются различные алгоритмы и разная выборка. Кроме того,

постоянно меняется методика исчисления налогов.

- Классификация

налогов в РФ

Статистическое

изучение налоговых систем разных стран и их сравнительный анализ требуют

соблюдения общих принципов и правил группировки налоговых платежей, их

классификаций. Под классификацией

налогов в статистике понимаются их группировки, построенные по

определенным критериям, в том числе официально утвержденные государственными

органами и применяемые налоговыми и статистическими организациями в практической

деятельности.

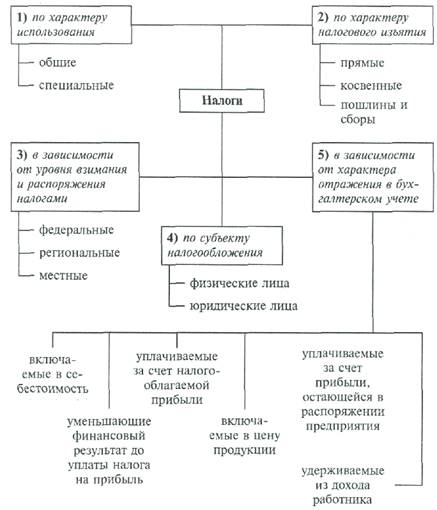

Рисунок1 - Классификации налогов в РФ

По характеру

использования налоги классифицируются на:

·

общие налоги, поступающие в казну государства

(субъекта Федерации), конкретное направление использования которых заранее

неизвестно;

·

специальные налоги и сборы, имеющие строго

определенное назначение и обычно формирующие внебюджетные фонды.

По характеру

изъятия:

·

Прямые налоги зависят от величины доходов и

размера имущества.

·

Косвенные налоги от доходов не зависят и

включаются в цену продукции, которая оплачивается потребителем.

Реальными

налогами облагаются отдельные элементы имущества или доходов (земля, доходы от

денежных капиталов); личными налогами — совокупность доходов или имущества

(прибыль, наследство).

- Учет налогов

на счетах СНС

Налоги

учитываются на различных счетах СНС. В СНС учитываются т.н. «чистые» налоги,

т.е. налоги за вычетом соответствующих субсидий.

Таблица 1 - Учет налогов на счетах СНС

|

Счет

|

Налоги

|

Примечания

|

|

Производства,

«Ресурсы»

|

На производство и импорт,

включают

|

За вычетом субсидий

|

|

а) Налоги на продукты:

|

Налоги,

взимаемые пропорционально количеству или стоимости товаров и услуг

|

|

|

НДС,

|

|

|

Налог с продаж

|

|

|

Акцизы,

гербовые сборы за продажу некоторых товаров

|

|

|

Платежи

фискальных монополий

|

Средства,

полученные предприятиями-монополистами за счет превышения пре-дельного уровня

рентабель-ности и взысканные в доход бюджета

|

|

Налоги

на операции с капиталом и финансовые операции,

|

Уплачиваются

предприя-тиями при покупке или продаже финансовых и нефинансовых активов

|

|

Налоги на экспорт

|

Экспортные

пошлины, прибыли экспортных монополий

|

|

Налоги на импорт

|

Импортные

пошлины, акцизы

|

|

б) Другие налоги на

производство

|

Связаны

с использованием факторов производства

|

|

Платежи за пользование

природными ресурсами

|

|

Земельный налог

|

|

Налоги, взимаемые в

зависимости от фонда оплаты труда

|

|

Транспортный налог

|

|

|

Налоги на имущество

предприятий

|

|

|

Целевые сборы

|

На

содержание милиции, благоустройство территорий и т.п.

|

|

Образования доходов,

«Использование»

|

Другие налоги на производство

|

За

вычетом субсидий

|

|

Распределения первичных

доходов, «Ресурсы»

|

Налоги на производство и

импорт

|

За

вычетом субсидий

|

|

Вторичного распределения

доходов

|

|

Налоги

на доходы и имущество, отчисления на социальное страхование, социальные

пособия в денежной форме, страховые премии и возмещения, штрафы пенсии,

пожертвования

|

|

«Ресурсы»

|

Текущие трансферты полученные

|

|

«Использование»

|

Текущие трансферты выплаченные

|

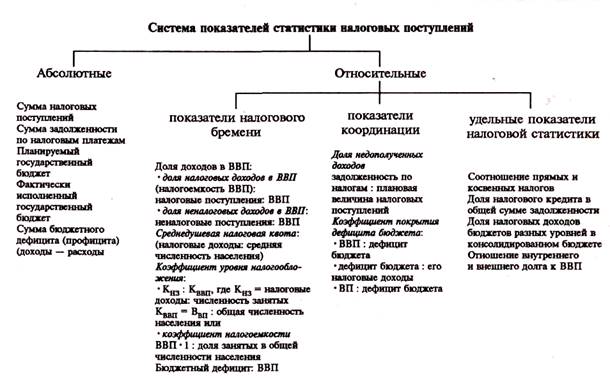

- Система

макроэкономических показателей для расчета уровня налогообложения

Уровень

налогообложения (налоговый пресс) в экономике изучается в двух направлениях:

·

внешнее (изучение уровня обложения по стране в

целом);

·

внутреннее (исследование распределения

налогового бремени между социальными группами и слоями населения).

Источником

информации для расчета показателей первой группы служат данные о планируемом и

фактически исполненном государственном бюджете, а также макроэкономические

показатели.

Рисунок 2 - Система

показателей статистики налоговых поступлений

В систему макроэкономических

показателей для расчета уровня налогообложения входят:

I. Абсолютные показатели:

1)

сумма налоговых поступлений в бюджеты разных уровней;

2)

сумма задолженности налогоплательщиков перед бюджетами

разных уровней.

II. Относительные показатели:

3)

налогоемкость ВВП, т.е.

доля налоговых поступлений в ВВП:

,

,

где Н – налоговые доходы.

4)

соотношение прямых и косвенных налогов;

5)

доля недополученных налоговых доходов (соотношение

задолженности по налогам и плановой величины налоговых поступлений);

6)

доля налогового кредита в общей сумме задолженности и

средний срок его предоставления;

7)

соотношение дефицита и налоговых доходов как косвенная

характеристика возможного использования налогов для покрытия дефицита.

8)

Доля налоговых доходов бюджетов разных уровней в консолидированном

бюджете;

9)

среднедушевая налоговая квота - отношение суммы изъятых

налогов к средней численности занятого населения:

,

,

где Н – налоговые доходы;

- численность

населения, занятого в экономике.

- численность

населения, занятого в экономике.

10) Коэффициент

уровня налогообложения по стране - отношение налоговой квоты к среднедушевому ВВП:

,

,

где ВВПН - объем ВВП в расчете на душу населения.

Коэффициент

уровня налогообложения по экономическому смыслу и формулам расчета тесно

связан с коэффициентом налогоемкости:

,

,

где  - доля занятого

населения в общей численности населения

- доля занятого

населения в общей численности населения

В таком виде

коэффициент можно интерпретировать как налогоемкость ВВП, скорректированную с

учетом существующего уровня занятости. Чем ниже доля занятых в общей

численности населения страны (и выше соответственно уровень безработицы), тем

больше значение коэффициента уровня налогообложения.

Таким образом,

на уровень налоговой нагрузки на население влияет уровень занятости в стране.

Показатель

налогоемкости ВВП очень информативен и при изучении тяжести налогового бремени,

и при межстрановых сравнениях.

При вычислении

ВВП распределительным методом (как суммы первичных доходов) имеем следующее

соотношение:

ВВП = ОТ + ЧН + ВПЭ,

где ОТ - оплата труда наемных

работников с отчислениями на социальное страхование;

ЧНПИ- чистые налоги на

производство и импорт (косвенные налоги);

ВПЭ - валовая прибыль экономики/валовые

смешанные доходы.

Часть ВВП,

которая приходится на чистые налоги на производство и импорт, покажет

налоговую нагрузку на общество в целом в процессе образования валовых доходов

экономики. Динамика доли ЧНПИ в ВВП покажет направление, в котором развивается

экономика страны с точки зрения фискального характера распределения доходов.

- Пофакторный

анализ динамики налоговых поступлений

В начале

1980-х гг. получила признание бюджетная концепция А. Лэффера, который исходил

из того, что налоговые поступления являются функцией от таких показателей, как

налоговая ставка и налоговая база. Оптимальное значение этой функции

доказывает, что рост размеров взимаемых налогов приводит к увеличению доходной

части бюджета только до какого-то определенного уровня. Когда этот уровень

будет превышен, рост налоговой ставки не увеличит, а сократит доходы в бюджет

(т.н. «кривая Лэффера»), так как субъекты налогообложения используют все

возможные способы уклонения от уплаты налогов, в частности, сокращение

инициативы, а, следовательно, и развития производства, уменьшение капитальных

вложений и инвестиций.

Поскольку в составе

доходов бюджета наибольшую долю занимают налоговые поступления. Поэтому в

статистике большое внимание уделяется выявлению влияния отдельных факторов на

изменение суммы каждого налога и общей суммы.

Исходными для

налоговых доходов могут быть три фактора:

·

численность налогоплательщиков, T

·

стоимостное выражение налогооблагаемого

показателя, приходящегося на одного налогоплательщика (налоговая база), S

,

,

где D – налогооблагаемая сумма,

T – число налогоплательщиков.

·

процентная ставка налога K.

Произведение

уровней этих трёх факторов даёт сумму уплаченного налога:

Индексы данных

показателей будут связаны аналогичной зависимостью:

Влияние

каждого фактора на абсолютное изменение общей суммы уплаченного налога можно

оценить любым способом: индексным методом, методом подстановок или методом

арифметических разниц:

Абсолютное

изменение суммы уплаченного налога за счет изменения численности

налогоплательщиков:

Абсолютное

изменение суммы уплаченного налога за счет изменения налоговой базы:

Абсолютное

изменение суммы уплаченного налога за счет изменения налоговой ставки:

При отсутствии

данных о численности налогоплательщиков сумму внесённого налога можно представить

в виде двухфакторной модели, где факторами являются:

·

сумма облагаемого дохода (количественный

показатель), D = T×S ;

·

процентная ставка налога (качественный

показатель), K:

Если

рассматривать общую сумму полученных налогов, можно использовать трехфакторную

модель, в которой отдельно оцениваются структурные сдвиги в налогооблагаемой

сумме:

,

,

где  - средняя налоговая

ставка по различным видам налога;

- средняя налоговая

ставка по различным видам налога;

- доля

налогооблагаемой суммы конкретного налога в общей налогооблагаемой сумме.

- доля

налогооблагаемой суммы конкретного налога в общей налогооблагаемой сумме.

Тогда система

взаимосвязанных индексов имеет вид:

,

,

где  - простой общий индекс

налогооблагаемой суммы. Он характеризует относительное изменение налоговой

суммы за счет изменения налогооблагаемой суммы.

- простой общий индекс

налогооблагаемой суммы. Он характеризует относительное изменение налоговой

суммы за счет изменения налогооблагаемой суммы.

- индекс структурных

сдвигов. Показывает влияние на относительное изменения налоговой суммы

структурных сдвигов в налогооблагаемой

сумме.

- индекс структурных

сдвигов. Показывает влияние на относительное изменения налоговой суммы

структурных сдвигов в налогооблагаемой

сумме.

- индекс налоговой

ставки постоянного состава. Характеризует относительное изменение налоговой

суммы за счет среднего изменения налоговых ставок по отдельным видам налогов.

- индекс налоговой

ставки постоянного состава. Характеризует относительное изменение налоговой

суммы за счет среднего изменения налоговых ставок по отдельным видам налогов.

Разность

числителя и знаменателя каждого индекса покажет влияние соответствующего

показателя на абсолютное изменение налоговой суммы.

Литература

1. Воронин В.Ф., Жильцова Ю.В. Статистика: Учеб.

пособие для вузов. – М.: Экономистъ, 2004

2. Иванов Ю.Н., Казаринова С.Е., Карасева Л.А. Основы

национального счетоводства: Учебник. – М.: ИНФРА-М, 2005

3. Курс социально-экономической статистики:

Учебник для вузов / Под ред. проф. М.Г. Назарова. – М.: Финстатинформ, 2002

4. Социально-экономическая статистика: Учебник для вузов / Под ред. проф.

Б.И.Башкатова. – М.: ЮНИТИ-ДАНА, 2002

5.

Статистика: курс лекций/ Харченко Л.П., Долженкова

В.Г., Ионин В.Г. и др.; Под ред. к.э.н. В.Г. Ионина. - Новосибирск: Изд-во

НГАЭиУ, 1996