Министерство

образования и науки Российской Федерации

Федеральное

агентство по образованию

Государственное

образовательное учреждение высшего профессионального образования

Всероссийский

заочный финансово-экономический институт

(филиал

в г. Барнауле)

|

Факультет

|

Региональная

кафедра

|

|

«Учетно-статистический»

|

Математики

и Информатики

|

Контрольная

работа по эконометрике

|

Студентка

|

|

|

Специальность

|

Бухгалтерский учет, анализ

и аудит

|

|

№ личного дела

Группа

|

|

|

Образование

|

Первое высшее

|

|

Дисциплина

|

Эконометрика

|

|

Научный руководитель

|

|

Допускается к защите «__»

_______ 200_г._____________ (подпись)

Работа защищена ___________ «__» _______

200_г._____________ (подпись)

(оценка)

Барнаул 2007

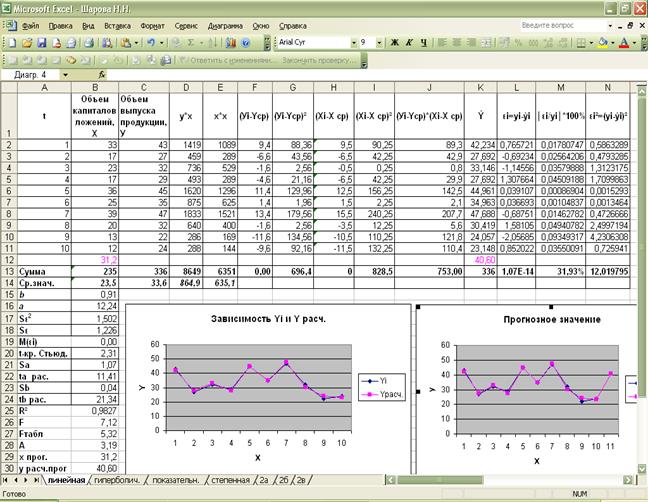

Задача №1.

По

предприятиям легкой промышленности региона получена информация, характеризующая

зависимость объема выпуска продукции (Y, млн. руб.) от объема

капиталовложений (X, млн. руб.).

|

Х

|

33

|

17

|

23

|

17

|

36

|

25

|

39

|

20

|

13

|

12

|

|

У

|

43

|

27

|

32

|

29

|

45

|

35

|

47

|

32

|

22

|

24

|

Требуется:

1.

Найти параметры уравнения линейной

регрессии, дать экономическую интерпретацию коэффициента регрессии.

2.

Вычислить остатки; найти

остаточную сумму квадратов; оценить дисперсию остатков Sε2;

построить график остатков.

3. Проверить выполнение

предпосылок МНК.

4.

Осуществить проверку значимости

параметров уравнения регрессии с помощью t-критерия

Стьюдента (α = 0,05.).

5.

Вычислить коэффициент

детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера (α = 0,05.), найти среднюю относительную ошибку

аппроксимации. Сделать вывод о качестве модели.

6.

Осуществить прогнозирование

среднего значения показателя Y при уровне значимости α = 0,1,

если прогнозное значение фактора X составит 80% от его максимального

значения.

7.

Построить графически: фактические

и модельные значения Y, точки прогноза.

8.

Составить уравнение нелинейной

регрессии:

·

Гиперболической;

·

Степенной;

·

Показательной.

Привести графики построенных уравнений

регрессии.

9.

Для указанных моделей найти

коэффициенты детерминации и средние

относительные ошибки аппроксимации. Сравнить модели по этим

характеристикам и сделать вывод.

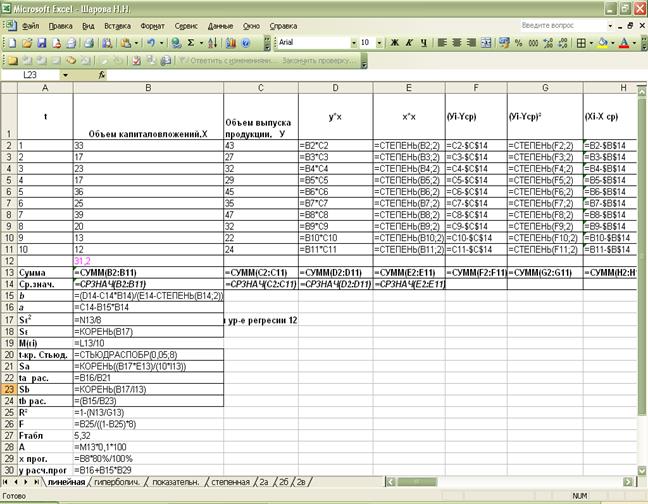

Решение:

1). Уравнение линейной регрессии имеет

вид: ŷ = a + b ´ x;

Значения параметров а и b линейной модели, определим используя

данные таблицы 1 по формулам:

b =

(y∙x)ср.- уср∙хср.:

х²ср.- хср.²

а = уср.- b∙хср.

|

t

|

Объем капиталовложений,Х

|

Объем выпуска

продукции, У

|

у*х

|

х*х

|

(Уi-Yср)

|

(Уi-Yср)²

|

(Хi-X ср)

|

(Хi-X

ср)²

|

(Уi-Yср)*(Xi-X

ср)

|

|

1

|

33

|

43

|

1419

|

1089

|

9,4

|

88,36

|

9,5

|

90,25

|

89,3

|

|

2

|

17

|

27

|

459

|

289

|

-6,6

|

43,56

|

-6,5

|

42,25

|

42,9

|

|

3

|

23

|

32

|

736

|

529

|

-1,6

|

2,56

|

-0,5

|

0,25

|

0,8

|

|

4

|

17

|

29

|

493

|

289

|

-4,6

|

21,16

|

-6,5

|

42,25

|

29,9

|

|

5

|

36

|

45

|

1620

|

1296

|

11,4

|

129,96

|

12,5

|

156,25

|

142,5

|

|

6

|

25

|

35

|

875

|

625

|

1,4

|

1,96

|

1,5

|

2,25

|

2,1

|

|

7

|

39

|

47

|

1833

|

1521

|

13,4

|

179,56

|

15,5

|

240,25

|

207,7

|

|

8

|

20

|

32

|

640

|

400

|

-1,6

|

2,56

|

-3,5

|

12,25

|

5,6

|

|

9

|

13

|

22

|

286

|

169

|

-11,6

|

134,56

|

-10,5

|

110,25

|

121,8

|

|

10

|

12

|

24

|

288

|

144

|

-9,6

|

92,16

|

-11,5

|

132,25

|

110,4

|

|

|

31,2

|

|

|

|

|

|

|

|

|

|

Сумма

|

235

|

336

|

8649

|

6351

|

0,00

|

696,4

|

0

|

828,5

|

753,00

|

|

Ср.знач.

|

23,5

|

33,6

|

864,9

|

635,1

|

|

|

|

|

|

Рассчитаем параметры а и b, используя следующие данные,

рассчитанные при помощи MS Excel:

Уравнение линейной регрессии имеет вид: ŷ = 12,24+0,91∙х.

С увеличением объема капиталовложений на

1млн.руб. объем выпускаемой продукции увеличиться в среднем на 910 тыс.руб. Это

свидетельствует о эффективной работе предприятия.

Теперь находим Yрасч. путем подставления х в уравнение регрессии:

|

t

|

Объем капиталовложений,Х

|

Объем выпуска продукции, У

|

Ŷ

|

|

1

|

33

|

43

|

42,234

|

|

2

|

17

|

27

|

27,692

|

|

3

|

23

|

32

|

33,146

|

|

4

|

17

|

29

|

27,692

|

|

5

|

36

|

45

|

44,961

|

|

6

|

25

|

35

|

34,963

|

|

7

|

39

|

47

|

47,688

|

|

8

|

20

|

32

|

30,419

|

|

9

|

13

|

22

|

24,057

|

|

10

|

12

|

24

|

23,148

|

|

|

31,2

|

|

40,60

|

|

Сумма

|

235

|

336

|

336

|

|

Ср.знач.

|

23,5

|

33,6

|

|

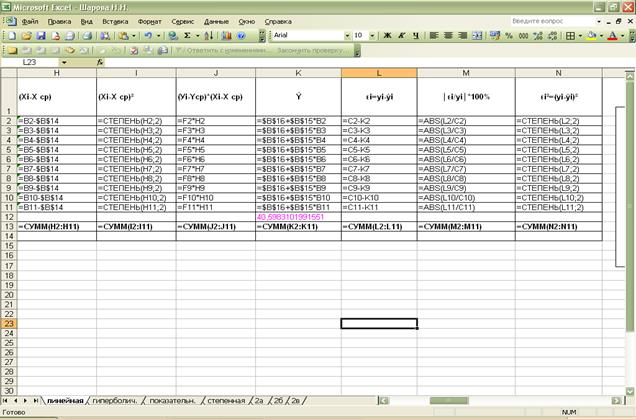

2). Вычисляем

остатки по формуле: εi = Yi – Yрасч.

Находим

остаточную сумму квадратов и оценим дисперсию остатков:

|

t

|

Объем капиталовложений,Х

|

Объем выпуска продукции, У

|

Ŷ

|

εi=yi-ŷi

|

│εi/yi│*100%

|

εi²=(yi-ŷi)²

|

|

1

|

33

|

43

|

42,234

|

0,76572

|

0,01780747

|

0,5863289

|

|

2

|

17

|

27

|

27,692

|

-0,69234

|

0,02564206

|

0,4793285

|

|

3

|

23

|

32

|

33,146

|

-1,14556

|

0,03579888

|

1,3123175

|

|

4

|

17

|

29

|

27,692

|

1,30766

|

0,04509188

|

1,7099863

|

|

5

|

36

|

45

|

44,961

|

0,03911

|

0,00086904

|

0,0015293

|

|

6

|

25

|

35

|

34,963

|

0,03669

|

0,00104837

|

0,0013464

|

|

7

|

39

|

47

|

47,688

|

-0,68751

|

0,01462782

|

0,4726666

|

|

8

|

20

|

32

|

30,419

|

1,58105

|

0,04940782

|

2,4997194

|

|

9

|

13

|

22

|

24,057

|

-2,05685

|

0,09349317

|

4,2306308

|

|

10

|

12

|

24

|

23,148

|

0,85202

|

0,03550091

|

0,725941

|

|

|

31,2

|

|

40,60

|

|

|

|

|

Сумма

|

235

|

336

|

336

|

1,07E-14

|

31,93%

|

12,019795

|

|

Ср.знач.

|

23,5

|

33,6

|

|

|

|

|

3). Проверка выполнения предпосылок МНК:

1-е условие:

M(εi) = 1,07E-14/10 = 1,07E-15 – что приблизительно равно нулю. Это означает, что первое условие

выполняется. Оценка является несмещенной.

2-е условие:

Возмущение

εi есть величина случайная, а Xi – неслучайная.

3-е условие:

Связь между

значениями случайной величины в любых двух наблюдениях отсутствует.

4-е условие:

Sεi постоянна для

всех наблюдений и равна 1,226.

Оценка

является эффективной.

4). Осуществим

проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента. Для

этого при помощи ППП MS Excel рассчитаем

необходимые данные:

|

t-кр. Стьюд.

|

2,31

|

|

Sa

|

1,07

|

|

ta - рас.

|

11,41

|

|

|

|

|

Sb

|

0,04

|

|

tb-рас.

|

21,34

|

tα-расч. > tтабл. следовательно данный параметр уравнения является значимым.

tβ-расч. > tтабл. следовательно коэффициент регрессии является значимым для

уравнения регрессии.

6). Рассчитаем

эти данные при помощи MS Excel:

|

R²

|

0,983

|

|

F

|

7,12

|

|

Fтабл

|

5,32

|

|

А

|

3,19

|

R2 приблизительно

равен 1, следовательно качество модели высокое.

Средняя

относительная ошибка аппроксимации меньше 7%, значит качество модели хорошее.

Fрасч. > Fтабл. – модель считается значимой.

Следовательно,

модель является хорошей, точной, качественной.

6-7).

Осуществим

прогнозирование и построим графики также при помощи MS Excel.

|

х прог.

|

31,2

|

|

у расч.прог

|

40,60

|

Хпрог.= 39*80% : 100%=31,2;

Ур.прог.= 12,24+0,91*31,2=40,6

Представим

расчеты в формульном виде:

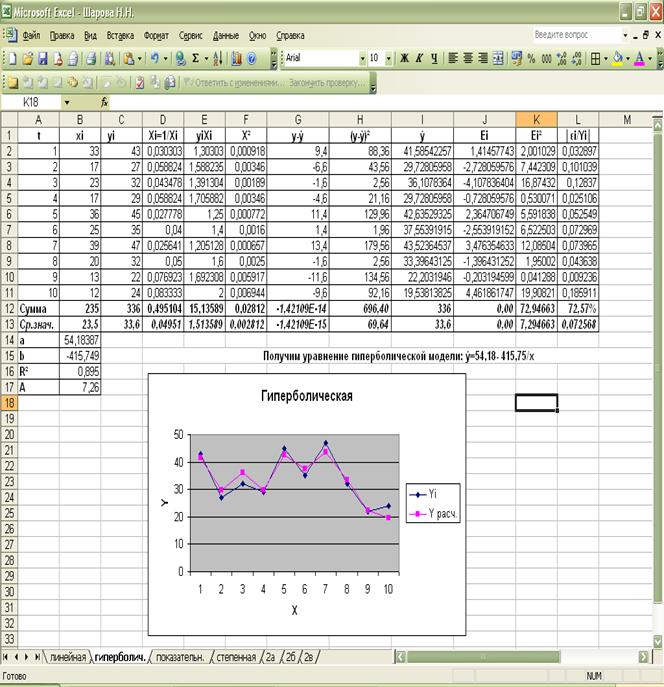

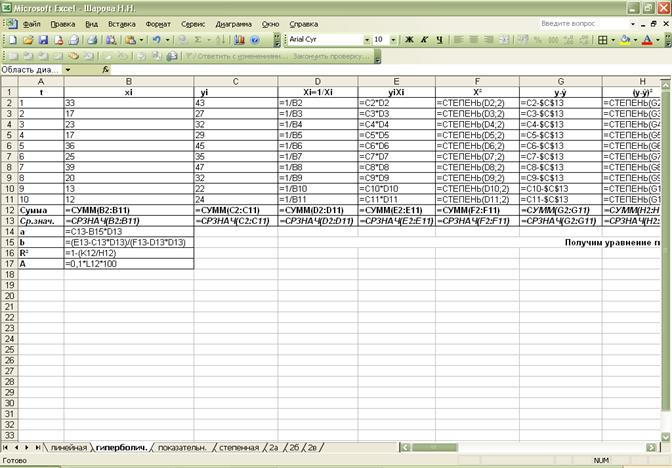

8-9). С

помощью ППП MS Excel составим уравнения нелинейной регрессии

и найдем для каждого коэффициенты детерминации и средние относительные ошибки

аппроксимации, построим графики.

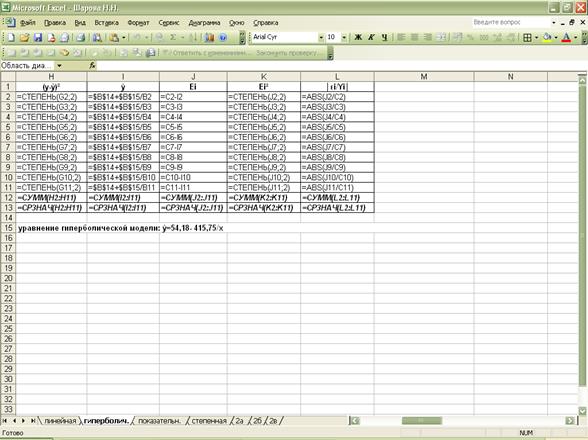

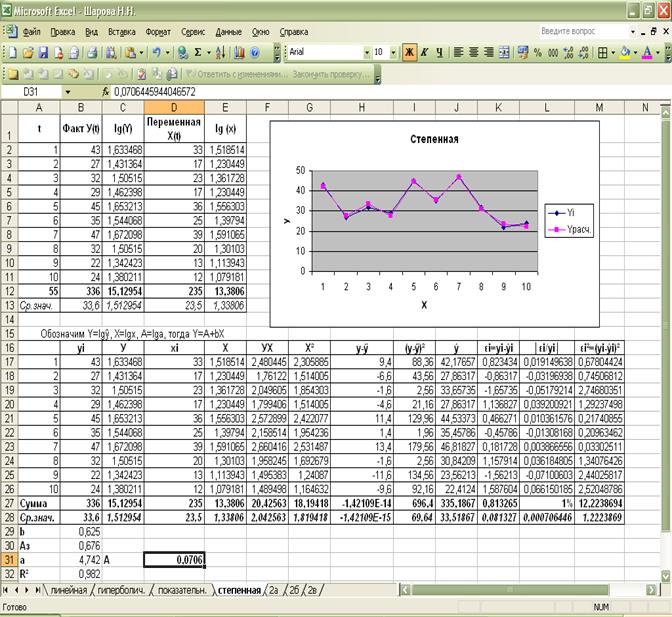

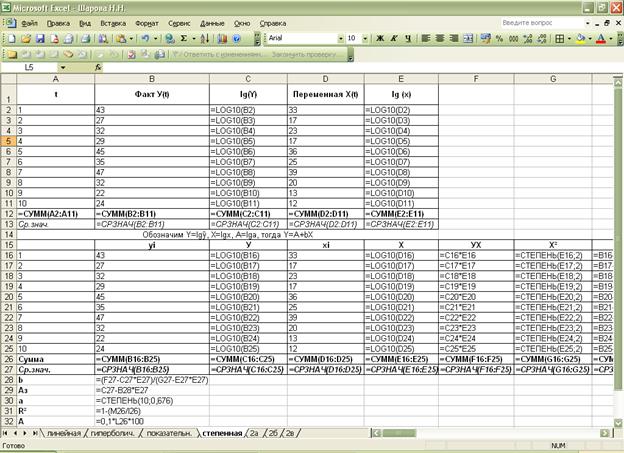

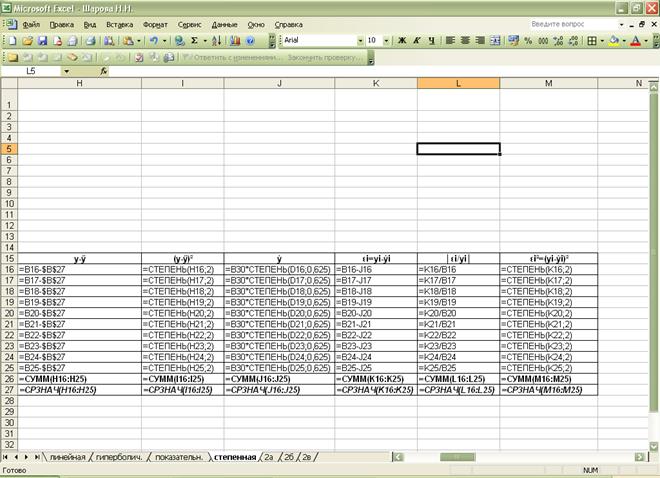

Гиперболическая модель: ŷ=54,18- 415,75/х.

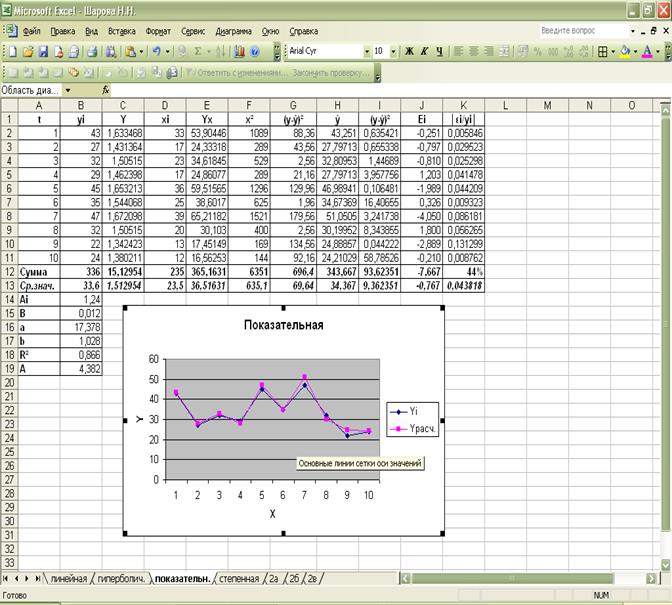

Показательная

модель: ŷ=17,38 ∙ 1,028х.

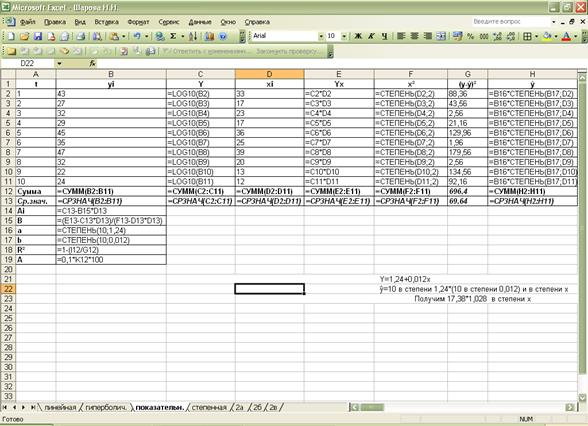

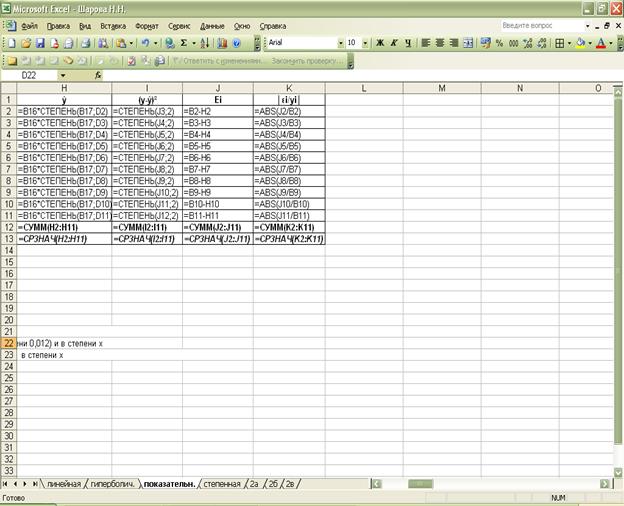

Степенная

модель: ŷ=(4,742 ∙

х)0,625.

Вывод:

Все модели

имеют примерно одинаковые характеристики, однако наибольший коэффициент

детерминации имеют две модели степенная и линейная, однако у линейной модели

средняя ошибка аппроксимации = 3,19, а у степенной = 0,0706, поэтому степенную

модель целесообразнее взять в качестве наилучшей.

Задача №2.

Даны по две СФМ, которые заданы в виде матриц коэффициентов модели.

Необходимо записать системы одновременных уравнений и проверить обе системы на

идентифицируемость.

2а)

|

1

|

-1

|

b12

|

b13

|

a11

|

a12

|

0

|

0

|

|

2

|

b21

|

-1

|

b23

|

a21

|

0

|

0

|

a24

|

|

3

|

0

|

b32

|

-1

|

a31

|

a32

|

a33

|

0

|

2б).

|

1

|

-1

|

0

|

b13

|

a11

|

a12

|

0

|

a14

|

|

2

|

b21

|

-1

|

0

|

a21

|

0

|

a23

|

a24

|

|

3

|

b31

|

0

|

-1

|

a31

|

a32

|

0

|

a34

|

2в). По данным таблицы для своего варианта,

используя косвенный метод наименьших квадратов, построить структурную форму

модели вида

y1= a01 + b12 y2 + a11 x1 + e1

y2= a02 + b21 y1 + a22

x2 + e2

|

n

|

у1

|

у2

|

х1

|

х2

|

|

1

|

77,5

|

70,7

|

1

|

12

|

|

2

|

100,6

|

94,9

|

2

|

16

|

|

3

|

143,5

|

151,8

|

7

|

20

|

|

4

|

97,1

|

120,9

|

8

|

10

|

|

5

|

63,6

|

83,4

|

6

|

5

|

|

6

|

75,3

|

84,5

|

4

|

9

|

Решение:

2а).

Запишем систему одновременных уравнений:

-1y1+b12y2+b13y3+a11x1+a12x2

b21y1-1y2+b23y3+a21x1+a24x4

b32y2-1y3+a31x1+a32x2+a33x3

Выражаем из каждого уравнения у:

y1=b12y2+b13y3+a11x1+a12x2

y2=b21y1+b23y3+a21x1+a24x4

y3=b32y2+a31x1+a32x2+a33x3

Проверяем данную систему уравнений на необходимое условие

идентификации:

1). Н=3; Д=2; 2+1=3, уравнение идентифицируемо

2). Н=3; Д=2; 2+1=3, уравнение идентифицируемо

3). Н=2; Д=1, 1+1=2, уравнение идентифицируемо.

Проверяем систему по достаточному условию идентификации:

|

1)

|

№ ур-я

|

переменные

|

|

|

|

|

|

|

х3

|

х4

|

|

|

|

|

|

|

2

|

0

|

а24

|

|

|

|

|

|

|

3

|

а33

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определитель матрицы = 0*0-а24*а33= -а24*а33, т.е.≠ 0. Ранг

матрицы=2, условие выполняется

|

|

|

|

|

|

|

|

|

|

|

2)

|

№ ур-я

|

переменные

|

|

|

|

|

|

|

х2

|

х3

|

|

|

|

|

|

|

1

|

а12

|

0

|

|

|

|

|

|

|

3

|

а32

|

а33

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

М ≠ 0, ранг =2, т.е. достаточное условие выполняется.

|

|

|

|

|

|

|

|

|

|

|

3)

|

№ур-я

|

переменные

|

|

|

|

|

|

|

у1

|

х4

|

|

|

|

|

|

|

1

|

-1

|

0

|

|

|

|

|

|

|

2

|

в21

|

а24

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

М ≠ 0, т.е. условие выполняется.

|

Вывод:

Система одновременных уравнений является идентифицируемой, т.к.

каждое уравнение этой системы идентифицируемо по необходимому и достаточному

условиям идентификации.

2б).

1у1+b13y3+a11x1+a12x2+a14x4

b21y1-1y2+a21x1+a23x3+a24x4

b31y1-1y3+a31x1+a32x2+a34x4

y1= b13y3+a11x1+a12x2+a14x4

y2=b21y1+a21x1+a23x3+a24x4

y3= b31y1+a31x1+a32x2+a34x4

Необходимое условие

идентификации:

|

1). Н=2; Д=1, 1+1=2, т.е. уравнение идентифицируемо.

|

|

2). Н=2; Д=1, 1+1=2, т.е. уравнение идентифицируемо.

|

|

3). Н=2; Д=1, 1+1=2, т.е. уравнение идентифицируемо.

|

Достаточное условие идентификации:

|

|

|

|

|

|

|

|

|

|

|

|

1).

|

№ ур-я

|

переменные

|

|

|

|

|

|

|

|

|

y2

|

x3

|

|

|

|

|

|

|

|

|

2

|

-1

|

a23

|

|

|

|

|

|

|

|

|

3

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

M= -1*0-a23*0=0, т.е. уравнение неидентифицируемо

|

|

|

|

|

|

|

|

|

|

|

|

|

2).

|

№ ур-я

|

переменные

|

|

|

|

|

|

|

|

|

у3

|

х2

|

|

|

|

|

|

|

|

|

1

|

b13

|

a12

|

|

|

|

|

|

|

|

|

3

|

-1

|

a32

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

М ≠ 0, ранг матрицы=2, т.е. уравнение идентифицируемо.

|

|

|

|

|

|

|

|

|

|

|

|

|

3).

|

№ ур-я

|

переменные

|

|

|

|

|

|

|

|

|

у3

|

х2

|

|

|

|

|

|

|

|

|

1

|

0

|

0

|

|

|

|

|

|

|

|

|

2

|

-1

|

а23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

М=0, т.е. уравнение неидентифицируемо.

Вывод:

Система одновременных уравнений является неидентифицируемым, т.к.

два уравнения этой системы неидентифицируемы.

2в)

Структурную

модель преобразуем в приведенную форму модели:

Y1 = δ11X1 + δ12X2 + U1

Y2= δ21X1 + δ22X2 + U2

Для расчета коэффициентов

приведенной формы модели применим МНК, используя следующие данные:

|

n

|

у1

|

у2

|

х1

|

х2

|

у1*х1

|

х12

|

х1*х2

|

у1*х2

|

у2*х1

|

у2*х2

|

х22

|

|

1

|

77,5

|

70,7

|

1

|

12

|

77,5

|

1

|

12

|

930

|

70,7

|

848,4

|

144

|

|

2

|

100,6

|

94,9

|

2

|

16

|

201,2

|

4

|

32

|

1609,6

|

189,8

|

1518,4

|

256

|

|

3

|

143,5

|

151,8

|

7

|

20

|

1004,5

|

49

|

140

|

2870

|

1062,6

|

3036

|

400

|

|

4

|

97,1

|

120,9

|

8

|

10

|

776,8

|

64

|

80

|

971

|

967,2

|

1209

|

100

|

|

5

|

63,6

|

83,4

|

6

|

5

|

381,6

|

36

|

30

|

318

|

500,4

|

417

|

25

|

|

6

|

75,3

|

84,5

|

4

|

9

|

301,2

|

16

|

36

|

677,7

|

338

|

760,5

|

81

|

|

Сумма

|

557,6

|

606,2

|

28

|

72

|

2742,8

|

170

|

330

|

7376,3

|

3128,7

|

7789,3

|

22801

|

|

Ср.знач.

|

92,9333

|

101,03

|

4,667

|

12

|

|

|

|

|

|

|

|

Используем

следующую систему нормальных уравнений:

∑Y1X1 = δ11∑ X12 + δ12∑ X1X2

∑Y1X2 = δ11∑ X1X2 + δ12 ∑X22

2742,8=170δ11+330δ12

7376,3=330δ11+1006δ12

Решение этих

уравнений дает значения:

δ11 =

5,235

δ12

= 5,615.

Используем

следующую систему нормальных уравнений:

∑Y2X1 = δ21∑X12 + δ22∑X2X1

∑Y2X2 = δ21∑ X1X2 + δ22∑ X22

3128,7 =170δ21 + 330 δ22

7789,3= 330δ21+ 1006 δ22

Решение этих

уравнений дает значения:

δ21 = 9,291

δ22 =

4,695.

Y1 = 5,235X1 + 5,615X2 + U1

Y2= 9,291X1 + 4,695X2 + U2

Перейдем к

структурной форме модели:

Выразим X2 из второго уравнения приведенной формы модели:

Х2=Y2 - 9,291Х1 : 4,695.

Подставим

это выражение в первое уравнение приведенной формы модели.

Получим:

b12 =

1,196

a11 =

-5,877.

Выразим X1 из первого уравнения приведенной формы модели:

X1 = Y1 –5,615X2 : 5,235

Подставим

это выражение во второе уравнение

приведенной формы модели.

Получим:

b21 =

1,775

a22 =

-5,273.

Свободные

члены структурной формы находим из уравнений:

A01 = Y1ср. - b12y2 ср.- a11x1 ср. = 92,933-1,196∙101,033+5,872∙4,667=-0,497.

A02 = Y2ср. - b21y1ср. - a22x2 ср.=

101,033-1,775∙92,933+5,273∙12=-0,647.

Окончательный

вид структурной модели:

Y1 =

-0,497 + 1,196y2 -5,877x1 + ε1

Y2 = -0,647+ 1,775y1 -5,273x2 + ε2

|