СОДЕРЖАНИЕ

ВВЕДЕНИЕ______________________________________________________ 3

1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ_________________________________________________________________ 5

1.1 Сущность

инвестиционной деятельности___________________________ 5

1.2 Выбор методики

анализа и оценка эффективности инвестиционных проектов______________________________________________________________ 12

2.

РАЗРАБОТКА ИНВЕСТИЦИОННОГО РОЕКТА ООО

«АДЭКС-ПРИНТ» 18

2.1 Оценка

развития ООО «АДЭКС-ПРИНТ»________________________ 18

2.2 Методы оценки

эффективности инвестированного проекта___________ 29

ЗАКЛЮЧЕНИЕ__________________________________________________ 36

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ__________________________ 37

ВВЕДЕНИЕ

Актуальность темы заключается в том, что при осуществлении деятельности

предприятия возникает множество возможных альтернатив развития предприятия в

будущем, для этого и необходимо провести

анализ эффективности инвестиционного проекта предприятия и определить будет ли

вариант оптимальным.

Курс на открытость экономики в сочетании с богатейшими запасами

природных ресурсов, колоссальным научно-техническим потенциалом, наличием

квалифицированных кадров делает производственные предприятия весьма

привлекательными для вложения капитала. Однако сложности политической ситуации,

непрерывное изменение законодательства существенно затрудняют инвесторам

выработку стратегии поведения на инвестиционном рынке.

Реализация выбранной

альтернативы осуществляется на основе решений, принимаемых сегодня, от этого

зависит дальнейшая деятельность предприятия. Если все обстоятельства будут

складываться в нашу пользу, как мы рассчитываем, то предприятие будет развиваться

быстрыми темпами и будет прибыльным.

Объектом исследования данной работы является типография ООО

"Адэкс-принт".

Предметом исследования данной работы являются финансовые отношения

в процессе управления оборотным капиталом.

Целью

работы является разработка инвестиционной стратегии предприятия.

Данная цель разворачивается в

разработку и решение ряда задач:

-

необходимо

определить сущность инвестиционной

деятельности;

-

выбрать методику анализа

инвестиционной деятельности и оценка ее эффективности;

-

показать особенности и формы реального

инвестирования капитала предприятия;

-

разработать методы оценки эффективности

инвестированного капитала.

Новым в работе является учет специфики переходной экономики при

рассмотрении управления использованием капитала в инвестиционной

деятельности предприятия. Использован

комплексный подход, в результате реализации которого разработана

интегрированная система проектного менеджмента, эффективно взаимодействующая с

другими системами управления предприятия.

Результаты

работы могут быть использованы для создания информационной системы управления

инвестиционными проектами на крупном

предприятии, в инвестиционных компаниях, а также для планирования

некоммерческих проектов.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ

1.1 Сущность инвестиционной деятельности

В системе

воспроизводства инвестициям принадлежит важнейшая роль в деле возобновления и

увеличения производственных ресурсов, а, следовательно, и обеспечении

определенных темпов экономического роста. Если представить общественное

воспроизводство как систему производства, распределения, обмена и потребления,

то инвестиции, главным образом, касаются первого звена – производства, и, можно

сказать, составляют материальную основу его развития.

Само

понятие инвестиции (от лат. investio – одеваю) означает вложения капитала в

отрасли экономики внутри страны и за границей[1].

Инвестиции

– денежные средства, ценные бумаги, иное имущество, в том числе имущественные

права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и (или) иной деятельности

в целях получения прибыли и (или) достижения иного полезного эффекта.

Различают

финансовые (покупка ценных бумаг) и реальные инвестиции (вложения капитала в

промышленность, сельское хозяйство, строительство, образование и др.).

Реальные инвестиции представляют собой

вложения капитала в какую-либо отрасль экономики или предприятие, результатом

чего является образование нового капитала или приращение наличного капитала

(здания, оборудование, товаро-материальные запасы и т.д.). Финансовые же –

вложения капитала (государственного или частного) в акции, облигации, иные

ценные бумаги. Здесь прироста реального капитала не происходит, происходит лишь

покупка, передача титула собственности. Налицо, таким образом, трансфертные

(т.е. передаточные операции).

Понятие

инвестиционных ресурсов охватывает все произведенные средства производства,

т.е. все виды инструмента, машины, оборудование, фабрично-заводские, складские,

транспортные средства и сбытовую сеть, используемые в производстве товаров и

услуг и доставке их к конечному потребителю. Процесс производства и накопления

этих средств производства называется инвестированием.

Инвестиционные

товары (средства производства) отличаются от потребительских товаров тем, что

последние удовлетворяют потребности непосредственно, тогда как первые делают

это косвенно, обеспечивая производство потребительских товаров. /17/

Фактически,

по своему содержанию, инвестиции представляют тот капитал, при помощи которого

умножается национальное богатство. При этом следует иметь в виду, что термин

«капитал» не подразумевает деньги.

Правда, менеджеры и экономисты часто говорят о «денежном капитале», имея в виду

деньги, которые могут быть использованы для закупки машин, оборудования и

других средств производства. Однако, деньги, как таковые, ничего не производят,

а, следовательно, их нельзя считать

экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование,

здания и другие производственные мощности – это экономический ресурс, деньги,

или финансовый капитал, таким ресурсом не являются.

Инвестиции

– это то, что «откладывают» на завтрашний день, чтобы иметь возможность больше

потреблять в будущем. Одна часть инвестиций – это потребительские блага,

которые не используются в текущем периоде, а откладываются в запас (инвестиции

на увеличение запасов). Другая часть инвестиций – это ресурсы, которые

направляются на расширение производства (вложения в здания, машины и

сооружения).

Таким

образом, под инвестициями понимаются те экономические ресурсы, которые

направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного

аппарата. Это может быть связано с приобретением новых машин, зданий,

транспортных средств, а также со строительством дорог, мостов и других

инженерных сооружений. Сюда следует включать и затраты на образование, научные

исследования и подготовку кадров. Эти затраты представляют собой инвестиции в

«человеческий капитал», которые на современном этапе развития экономики

приобретают все большее и большее значение, ибо, в конечном счете, именно

результатом человеческой деятельности выступают и здания, и сооружения, и машины,

и оборудование, и самое главное, основной фактор современного экономического

развития – интеллектуальный продукт, который предопределяет экономическое

положение страны в мировой иерархии государств.

Инвестиционная

деятельность – вложение инвестиций и осуществление практических действий в

целях получения прибыли и (или) достижения иного полезного эффекта.

Основу

инвестиционной деятельности предприятия составляет реальное инвестирование. На

большинстве предприятий это инвестирование является в современных условиях

единственным направлением инвестиционной деятельности. Это определяет высокую

роль управления реальными инвестициями в системе инвестиционной деятельности

предприятия.

Осуществление

реальных инвестиций характеризуется рядом особенностей, основными из которых

являются:

1)

реальное инвестирование является главной формой

реализации стратегии экономического развития предприятия.

Основная

цель этого развития обеспечивается осуществлением высокоэффективных реальных

инвестиционных проектов, а сам процесс стратегического развития предприятия

представляет собой не что иное , как совокупность реализуемых во времени этих

инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию

успешно проникать на новые товарные и региональные рынки , обеспечивать

постоянное возрастание своей рыночной стоимости.

2)

реальное инвестирование находится в тесной взаимосвязи

с операционной деятельностью предприятия.

Задачи

увеличения объема производства и реализации продукции, расширения ассортимента

производимых изделий и повышения их качества, снижения текущих операционных

затрат решаются , как правило, в результате реального инвестирования. В свою

очередь, от реализованных предприятием реальных инвестиционных проектов во

многом зависят параметры будущего операционного процесса, потенциал возрастания

объемов его операционной деятельности.

3)

реальные инвестиции обеспечивают, как правило, более

высокий уровень рентабельности в сравнении с финансовыми инвестициями.

Эта

способность генерировать большую норму прибыли является одним из побудительных

мотивов к предпринимательской деятельности в реальном секторе экономики.

4)

реализованные реальные инвестиции обеспечивают

предприятию устойчивый чистый денежный поток.

Этот чистый

денежный поток формируется за счет амортизационных отчислений от основных

средств и нематериальных активов даже в те периоды , когда эксплуатация

реализованных инвестиционных проектов не приносит предприятию прибыль.

5)

реальные инвестиции подвержены высокому уровню риска

морального старения.

Этот риск

сопровождает инвестиционную деятельность как на стадии реализации реальных

инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации.

Стремительный технологический прогресс сформировал тенденцию к увеличению

уровня этого риска в процессе реального инвестирования.

6)

реальные инвестиции имеют высокую степень

противоинфляционной защиты.

Опыт

показывает , что в условиях инфляционной экономики темпы роста цен на многие

объекты реального инвестирования не только соответствуют, но во многих случаях

даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос

предпринимателей на материализованные объекты предпринимательской

деятельности.

7)

реальные инвестиции являются наименее ликвидными.

Это связано

с узкоцелевой направленностью большинства форм этих инвестиций, практически не

имеющих в незавершенном виде альтернативного хозяйственного применения. В связи

с этим компенсировать в финансовом отношении неверные управленческие решения ,

связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные

инвестиции осуществляются предприятиями в разнообразных формах, основными из

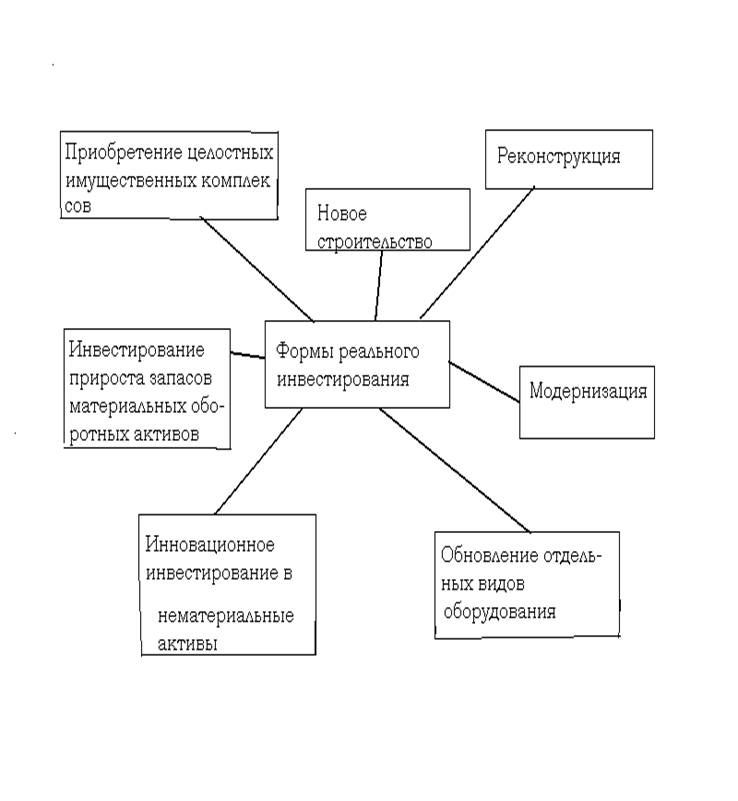

которых являются (рис. 1. 1. ).

1. Приобретение целостных

имущественных комплексов.

Оно

представляет собой инвестиционную операцию крупных предприятий, обеспечивающую

отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма

реальных инвестиций обеспечивает обычно “эффект синергизма”, который

заключается в возрастании совокупной рыночной стоимости активов предприятий за

счет возможностей более эффективного использования их общего финансового

потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции,

возможностей снижения уровня операционных затрат , совместного использования

сбытовой сети на различных региональных рынках и других аналогичных факторов.

1.

Новое строительство.

Оно

представляет собой инвестиционную операцию, связанную со строительством нового

объекта с законченным технологическим циклом по индивидуально разработанному

или типовому проекту на специально отводимых территориях. К новому

строительству предприятие прибегает при кардинальном увеличении объемов своей

операционной деятельности в предстоящем периоде, ее отраслевой, товарной или

региональной диверсификации (создание филиалов).

Рис. 1. Основные формы реального инвестирования

2.

Реконструкция.

Она

представляет собой инвестиционную операцию, связанную с существенным

преобразованием всего производственного процесса на основе современных

научно-технических достижений. Ее осуществляют в соответствии с комплексным

планом реконструкции предприятия в целях радикального увеличения его

производственного потенциала , существенного повышения качества выпускаемой

продукции, внедрения ресурсосберегающих технологий и т. п.

3.

Модернизация.

Она

представляет собой инвестиционную операцию , связанную с совершенствованием и

приведением активной части производственных основных средств в состояние,

соответствующее современному уровню осуществления технологических процессов, путем конструктивных

изменений основного парка машин, механизмов и оборудования, используемых

предприятием в процессе операционной деятельности.

4.

Обновление отдельных видов оборудования.

Оно

представляет собой инвестиционную операцию, связанную с заменой (в связи с

физическим износом) или дополнением (в связи с ростом объемов деятельности или

необходимостью повышения производительности труда) имеющегося парка

оборудования отдельными новыми их видами, не меняющими общей схемы

осуществления технологического процесса. Обновление отдельных видов оборудования

характеризует в основном процесс простого воспроизводства активной части

производственных основных средств.

5.

Инновационное инвестирование в нематериальные активы.

Оно

представляет собой инвестиционную операцию , направленную на использование в

операционной и других видах деятельности предприятия новых научных и

технологических знаний в целях достижения коммерческого успеха. Инновационные

инвестиции в нематериальные активы осуществляются в двух основных формах: а)

путем приобретения готовой научно-технической продукции и других прав; б) путем

разработки новой научно-технической продукции. Осуществление инновационного

инвестирования в нематериальные активы позволяет существенно повысить

технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

6.

Инвестирование прироста запасов материальных оборотных

активов.

Оно

представляет собой инвестиционную операцию, направленную на расширение объема

используемых оборотных активов предприятия, обеспечивающую тем самым

необходимую пропорциональность (сбалансированность) в развитии внеоборотных и

оборотных операционных активов в результате осуществления инвестиционной

деятельности.

Все

перечисленные формы реального инвестирования могут быть сведены к трем основным

его направлениям: капитальному инвестированию или капитальным вложениям (первые

пять форм), инновационному инвестированию (шестая форма) и инвестированию

прироста оборотных активов (седьмая форма).

Выбор

конкретных форм реального инвестирования предприятия определяется задачами

отраслевой , товарной , региональной диверсификации его деятельности

(направленными на расширение объема операционного дохода), возможностями

внедрения новых ресурсо- и трудосберегающих технологий (направленными на

снижение уровня операционных затрат), а также потенциалом формирования

инвестиционных ресурсов(денежных и иных активов, привлекаемых для осуществления

вложений в объекты реального инвестирования).

1.2 Выбор методики

анализа и оценка эффективности инвестиционных проектов

Основной формой эффекта

использования капитала в инвестиционной деятельности предприятия является сумма

его инвестиционной прибыли. Использованию капитала в инвестиционной

деятельности предприятия присущ особый механизм формирования прибыли,

определяющий широкий диапазон колебаний ее уровня на вложенный капитал.

Элементы, формирующие этот механизм и определяющие уровень инвестиционной

прибыли, довольно многочисленны. Рассмотрим лишь основные из них.

Рассмотрим методы оценки эффективности реальных

инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 2.

Рассмотрим методы оценки эффективности реальных

инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 2.

|

|

|

Основные показатели

эффективности реальных инвестиционных проектов

|

|

Рис.2 . Система основных

показателей, оценки эффективности реальных инвестиционных проектов.

Чистый приведенный доход

позволяет получить наиболее обобщенную характеристику результата инвестирования,

т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом

понимается разница между приведенными к настоящей стоимости суммой чистого

денежного потока за период эксплуатации инвестиционного проекта и суммой

инвестиционных затрат на его реализацию. Расчет этого показателя осуществляется

по формуле:

ЧПД = ЧДП - ИЗ

где ЧПД — сумма чистого

приведенного дохода по инвестиционному проекту;

ЧДП — сумма чистого денежного

потока за весь период эксплуатации инвестиционного проекта (если полный период

эксплуатации проекта определить сложно, его принимают в расчетах в размере 5

лет);

ИЗ — сумма инвестиционных

затрат на реализацию инвестиционного проекта.

Характеризуя показатель

"чистый приведенный доход" следует отметить, что он может быть

использован не только для сравнительной оценки эффективности реальных

инвестиционных проектов, но и как критерий целесообразности их реализации.

Инвестиционный проект, по которому показатель чистого приведенного дохода

является отрицательной величиной или равен нулю, должен быть отвергнут, так как

он не принесет предприятию дополнительный доход на вложенный капитал.

Инвестиционные проекты с положительным значением показателя чистого

приведенного дохода позволяют увеличить капитал предприятия и его рыночную

стоимость.

Индекс (коэффициент) доходности

также позволяет соотнести объем инвестиционных затрат с предстоящим чистым

денежным потоком по проекту. Расчет такого показателя осуществляется по

формуле:

ИД = ЧДП / ИЗ

где ИД—индекс доходности по

инвестиционному проекту;

ЧДП — сумма чистого денежного

потока за весь период эксплуатации проекта;

ИЗ—сумма инвестиционных затрат

на реализацию проекта.

Индекс (коэффициент)

рентабельности в процессе оценки эффективности инвестиционного проекта может играть

лишь вспомогательную роль, так как не позволяет в полной мере оценить весь

возвратный денежный поток по проекту (значительную часть этого потока

составляют амортизационные отчисления). Расчет этого показателя осуществляется

по формуле:

Ири = Чпи / ИЗ

где ИРи — индекс рентабельности

по инвестиционному проекту;

ЧПи — среднегодовая сумма чистой

инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на

реализацию инвестиционного проекта.

Показатель "индекс рентабельности"

позволяет вычленить в совокупном чистом денежном потоке важнейшую его

составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет

осуществить сравнительную оценку уровня рентабельности инвестиционной и

операционной деятельности (если инвестиционные ресурсы сформированы за счет

собственных и заемных средств, индекс рентабельности инвестиций сравнивается с

коэффициентом рентабельности активов; если же инвестиционные ресурсы

сформированы исключительно за счет собственных финансовых средств, то базой

сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения позволяют определить: дает ли возможность реализация

инвестиционного проекта повысить общий уровень эффективности операционной

деятельности предприятия в предстоящем периоде или снизит его, что также

является одним из критериев принятия инвестиционного решения.

Период окупаемости является

одним из наиболее распространенных и понятных показателей оценки эффективности

инвестиционного проекта. Расчет этого показателя осуществляется по формуле:

ПО = ИЗ / ЧДПр

ПО — период окупаемости

инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных

затрат на реализацию проекта;

ЧДПр — среднегодовая сумма

чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот

показатель рассчитывается как среднемесячный).

Показатель "периода

окупаемости" используется обычно для сравнительной оценки эффективности

проектов, но может быть принят и как критериальный (в этом случае инвестиционные

проекты с более высоким периодом окупаемости будут предприятием отвергаться).

Основным недостатком этого показателя является то, что он не учитывает те

объемы чистого денежного потока, которые формируются после периода окупаемости

инвестиционных затрат. Так, по инвестиционным проектам с длительным сроком

эксплуатации после периода их окупаемости может быть получена гораздо большая

сумма чистого денежного потока, чем по инвестиционным проектам с коротким

сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости

последних).

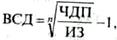

Внутренняя ставка доходности

является наиболее сложным показателем оценки эффективности реальных

инвестиционных проектов. Она характеризует уровень доходности конкретного

инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая

стоимость чистого денежного потока приводится к настоящей стоимости

инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и

как дисконтную ставку, по которой чистый приведенный доход в процессе

дисконтирования будет приведен к нулю. Расчет этого показателя осуществляется

по формуле:

где ВСД — внутренняя ставка доходности по инвестиционному проекту

(выраженная десятичной дробью);

ЧДП — сумма чистого денежного потока за

период эксплуатации проекта;

ИЗ

— сумма инвестиционных затрат на реализацию проекта.

Значение ВСД может быть

определено по специальным таблицам финансовых вычислений.

Показатель

внутренней ставки доходности приемлем для сравнительной оценки не только в

рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне

(например, в сравнении с коэффициентом рентабельности операционных активов,

коэффициентом рентабельности собственного капитала, уровнем доходности по

альтернативным видам инвестирования — депозитным вкладам, приобретению

государственных облигаций и т.п.). На каждом предприятии может быть установлен

в качестве целевого норматива показатель "минимальная внутренняя ставка

доходности" и инвестиционные проекты с более низким его значением будут

автоматически отклоняться как несоответствующие требованиям эффективности

реального инвестирования.

Таким

образом, на основе анализа рассмотренных методик проанализируем эффективность

инвестиционного проекта ООО "Адэкс-принт".

2. РАЗРАБОТКА ИНВЕСТИЦИОННОГО РОЕКТА ООО «АДЭКС-ПРИНТ»

2.1 Оценка развития ООО

«АДЭКС-ПРИНТ»

На

сегодняшний день рыночная ситуация для типографии ООО "Адэкс-принт" с

точки зрения потребителя достаточно благоприятна, сегодняшний покупатель

стремится к приобретению хорошей литературы, что объясняется нехваткой денег

государственных библиотек на приобретение новой литературы, а если что и

приобретается, то в единственном экземпляре. Это не позволяет всем желающим

прочитать эти книги. Так как типография пользуется услугами целюлозно-бумажных

фабрик, которые производят отечественную бумагу и краску для печати, что

снижает влияние курса доллара на цену продукции. Но влияние он все-таки имеет,

так как отечественные производители устанавливают цены на свой продукт в

зависимости не только от состояния отечественной экономики, но и в соответствии

с “поведением” курса доллара. Среди законодательных актов типография

руководствуется положениями об авторском праве и о системе налогообложения в

РФ. Открытки учитывая их ассортимент, индивидуальность к каждому празднику и

яркость с каждым годом увеличивают спрос потребителей.

Конкуренция

на данный момент высокая, но, к сожалению, многие отечественные издательства

сейчас выпускают книги с некачественным содержанием.

Маркетинговые исследования рыночной ситуации, сложившейся на Урале и в

городе Тюмени указывают на то, что ООО «АДЭКС-ПРИНТ» имеет рыночную долю 24% к общему

объему реализованной в 2003 году продукции. В тоже время у предприятия

имеются возможности увеличения объема производства и продаж за счет неудовлетворенного

потребительского спроса, т.к. емкость рынка превышает объем реализованной

продукции в 2002г и 2003г.

Исследование конкурентной ситуации строилось на основе группировки

основных конкурентов в разрезе отдельных товаров, что позволило более точно определить относительные

и абсолютные показатели

их участия на рынке г. Тюмени. Соответственно строился опрос покупателей

и продавцов, который позволил выяснить мнение о качестве продукции ООО

"Адэкс-принт" в сопоставлении с

аналогичными товарами конкурентов.

Таблица

1.

«Фирмы конкуренты и их доля на рынке».

|

Название фирмы.

|

Доля рынка

(в %)

|

|

типография ООО

"Адэкс-принт" «Дело»

|

24

|

|

Типография «Информ»

|

8

|

|

Типография «Нева»

|

12

|

|

Типография «ИНФРА»

|

30

|

|

Типография «Рост»

|

9

|

|

|

Типография ЗАО «Ракурс»

|

4

|

|

|

Типография ООО «Рифма»

|

3

|

|

|

Прочие типографии

|

10

|

|

|

Итого

|

100

|

|

|

|

|

|

|

Так что у

типографии ООО "Адэкс-принт" пока мало шансов выйти на российский

рынок, но оно делает все возможное, чтобы достичь этого. Пока оно все свои силы

направляет на рынок Свердловской области. Для этого у него есть все шансы

занять лидирующее положение, качество нашего продукта высоко, что окажет

весомое влияние на мнение потребителей о качестве нашей работы. Климат также

оказывает влияние на рыночную ситуации. В нашем случае это будет сказываться на

цене печати изданий. В те годы, когда много лесных пожаров, цена на бумагу

поднимается, соответственно повышается цена и на услуги типографий.

Анализируя полученные в ходе

маркетинговых исследований результаты можно сделать следующие выводы:

Выявлены преимущества и

недостатки конкурентов.

SWOT-анализ

общего состояния предприятия рассматривает текущее финансовое состояние фирмы,

внутренние свойства фирмы, ее сильные и слабые стороны, возможности

предоставленные внешней средой и угрозы исходящие от нее.

Анализ

внешней среды

Анализ внешней среды - необходимый процесс, с помощью которого,

при разработке стратегического плана, можно контролировать внешние факторы,

чтобы определить возможность роста фирмы или угрозы для нее. Анализ позволит

составить на случай непредвиденных обстоятельств на время разработки стратегии.

Стратегия поможет выявить и превратить угрозы в выгоду для фирмы. Роль анализа

заключается в том, чтобы получить ответы на следующие вопросы:

Где сейчас находится

фирма?

Где по мнению руководства,

фирма должна находится в будущем?

Что нужно сделать, чтобы быстрее достичь будущего?

При помощи анализа можно создать перечень опасностей и

возможностей, с которыми фирма сталкивается в настоящее время.

При анализе внешней среды, учитывают факторы:

Экономический, Политический, Социальный,

Технологический, Конкурентный, Рыночный.

а) Экономический фактор:

Для анализа этого фактора необходимо анализировать информацию в стране,

безработицу, производительность труда, процентную ставку банков, структуру

населения, уровень образования рабочей силы.

б) Политический фактор:

Для анализа этого фактора, необходимо изучить и предугадать намерения

правительства, узнать и проанализировать те средства, какие используют

правительство и местные органы власти для проведения своей политики.

д) Конкурентный

фактор: Фирма должна проводить анализ

своих конкурентов, т.е. дает анализ продаж конкурирующих фирм, их возможности,

намерения.

Внутренние свойства ООО

«Адэкс-принт»

Внешняя

среда

Рис. 3. SWOT-анализ ООО «Адэкс-принт»

е) Рыночный фактор: Фирма проводит анализ рынка. А именно сколько

процентов рынка занимают конкурирующие фирмы, цены на бензин в будущем, вкусы

потребителей и т.д.

Оценим теперь уровень образования рабочих. По сведениям, данными

нам отделом кадров, мы получаем следующий график. Исследуя его, мы получаем,

что большинство рабочих имеют среднетехническое

образование и возраст от 25 лет до 40, т.е. люди, имеющие сознательность и

оформившееся взгляды. Их будет не сложно переучить, если они почувствуют в этом

заинтересованность. Далее 27% рабочих

имеют возраст от 18 лет до 25. При реорганизации предприятия - это будет опора,

т.е. молодые - чаще всего оптимисты, и легче понимают свою выгоду в том или

ином деле. Итак, в целом влияние экономического фактора позитивно и

положительно.

Рис. 4. Образование

рабочих ООО «Адэкс-принт»

Рис.5. Возраст рабочих ООО

«Адэкс-принт»

Следующим идет политический фактор. Некоторые аспекты политической обстановки представляют для руководителей

особое значение. Один из них — настроения администрации, законодательных

органов и судов в отношении бизнеса. Тесно увязанные с социокультурными

тенденциями, в демократическом обществе эти настроения влияют на такие действия

правительства, как налогообложение доходов корпорации, установление налоговых

льгот или льготных торговых пошлин, требования в отношении практики найма,

законодательство по защите потребителей, стандарты на безопасность, стандарты

на чистоту окружающей среды, контроль цен и заработной платы, соотношение силы

трудящихся и управляющих фирмой.

На следующей ступени анализа стоит социальный фактор. Являясь наиболее

важным, он очень сложен для анализа, и требует длительного анализа. Социологи

провели анкетирование наших работников, на вопрос о поддержке намерений

руководства об изменении стратегии. Судя по анкетным данным, большинство

работников ООО «Адэкс-принт», заинтересованы в реорганизации предприятия и

проведения реформ. Мнения опрошенных выражены следующим графиком:

Рис.

6. Образование рабочих ООО «Адэкс-принт»

Итак, мы можем сделать выводы, что в целом абсолютное большинство

поддерживает руководство и доверяет ему. Но тут надо действовать осторожно,

избегая непопулярных действий, таких как сокращение и понижение заработной

платы. Как видно из графика, 35% рабочих боится, что изменения затронут его

лично. Т.е. это такие люди, которые привыкли к «насиженному месту» и так просто

его не покинут. Следующие 12% понимают и поддерживают реформирование стратегии,

понимая, что ООО «Адэкс-принт» это необходимо. На них надо опираться. Это

«фундамент». Основная группа основывает свою поддержку на доверии к

руководству. Значит, эти действия будут чаще всего трактоваться как

положительные. Самые опасные 2% опрошенных, которые утверждают, что реформы

никогда не ведут к положительным результатам. Это, как правило, люди старые и

обиженные жизнью. Они пессимисты и могут стать наиболее серьезными противниками

выбранной стратегии, а также настраивать против этих шагов остальное

большинство. К счастью пока их мало. Еще 3% не против стратегии, если

отрицательные факторы не коснуться их лично. На них нельзя рассчитывать, но они

неопасные до тех пор, пока ООО «Адэкс-принт» не будет принимать непопулярные

действия. Но в целом ситуация в коллективе благоприятная, т.к. у руководства

есть основа - доверие большинства.

Следующий фактор, который мы будем рассматривать - техногенный.

Это важно, т.к. одна из целей будущей стратегии является замена устаревшего оборудования на более новое, а

также расширение ассортимента. Существует ряд новых технологий, которые мы

рассмотрим к применению чуть позже, а пока отметим только то, что все отрасли,

связанные с сельским хозяйством развиваются несколько вяло, и в ближайшем

будущем рассчитывать на революционное изменение технологии не приходится. С

другой стороны хотелось бы обратить внимание на генетические и кормовые технологии,

которые развиваются более быстро, в связи своей близости к относительно хорошо

финансируемой военной промышленности. Пока

Итак, что мы можем сказать по разделу. А то, что внешняя среда

благоволит к принятию новой стратегии и сочетание всех факторов - в целом для

ООО «Адэкс-принт» благоприятны.

Среда

прямого и косвенного воздействия

При анализе внешней среды учитывают среду прямого и косвенного

воздействия.

К среде прямого воздействия относятся факторы, которые прямо

воздействуют на работу любой организации:

Поставщики сырья.

Трудовые ресурсы.

Конкуренты.

Потребители. (какой % потребителей покупает только нашу

продукцию, а также случайно берут наш товар)

К среде косвенного воздействия относятся показатели, не сразу,

либо косвенно влияющие на выбранную организацию:

События за рубежом.

Экономический.

Политический.

Социальный.

Технологический.

Конкурентный.

Рыночный.

Ну так как среду косвенного воздействия мы более или менее

подробно изучили чуть выше, то проанализируем среду прямого воздействия, ее плюсы

и минусы.

Анализ поставщиков сырья включает в себя следующее:

Надо узнать и проанализировать уровень специализации

поставщиков.

Важна или нет для поставщика его продажа сырья.

Чем можно привлечь поставщика, чтобы он снизил цену на

сырье.

Гарантии качества.

График поставки сырья.

На всех

этапах производства организован строгий контроль за соблюдением технологии

производства и качества специалистами, имеющих многолетний опыт работы в

структурах ВПК.

Следующим у нас идет анализ потребителей. Рассмотрим какой

процент потребителей покупает только продукцию ООО «Адэкс-принт». Маркетологи

провели социологический опрос среди населения, который показал следующее (см.

ниже).

Как мы видим, основное количество опрошенных обращает

внимание на соотношение цена/качество, затем на привычку. Не остаются без

внимания месторасположение торговых розничных точек и оформление, дизайн.

Вывод: Необходимо добиться наиболее оптимального сочетания

цена/качество, а так же предоставить дилерам приемлемые условия для закупок

продукции ООО «Адэкс-принт».

Анализ

внутренней среды ООО

«Адэкс-принт»

Внутренняя среда - это та часть общей среды, которая находится в

поле интересов любой организации.

Факторы внутренней

среды:

Персонал - охватывает

процессы: взаимодействие менеджеров и рабочих, найм, обучение, продвижение по

службе, оценка результатов труда, стимулирование труда.

Административный -

охватывает коммуникационные процессы фирмы, структуру фирмы, нормы и правила,

распределение прав и ответственности среди менеджеров и их подчиненных.

Производственный -

охватывает производство товаров, снабжение фирмой ее цехов, обслуживание

оборудования, исследования и разработки новых товаров.

Маркетинг - оценивает

работы маркетингового отдела, анализирует сбыт продукции.

Финансовый - использование

и движение финансовых средств внутри фирмы, обеспечение прибыльности.

Организационная культура -

оценивает отношение между людьми в фирме, отношение фирмы с клиентами,

конкурентами, государственными органами и населением района расположения ООО

«Адэкс-принт».

Имидж и культура

типографии - это обычаи и нравы, правила поведения в фирме; руководство фирмы

привлекает новых сотрудников в фирму, кто готов всегда поддерживать культуру.

Забота об имидже фирмы в глазах посторонних создают ее товары, его многолетняя

работа и качество обслуживания в магазинах.

Итак, начнем анализировать внутреннюю среду типографии. Начнем с

персонала. Структура предприятия у него не иначе как вертикальная, что

затрудняет оперативность принятия решений, и продвижение менеджеров по службе.

Типография представляет

собой сложную структуру взаимосвязанных между собой органов. Одним из

предложений было объединить «отдел контроля за качеством выпускаемой продукции»

и «лабораторию». Также сократить штат бухгалтерии, и количество вспомогательных

рабочих. Также предоставить большие свободы «маркетинговому отделу», передав в

его подчинение «Планово-экономический» и «Отдел снабжения». Также создать

«отдел по сбыту продукции», передав его в подчинение маркетинговому отделу (в который должны войти

наиболее видные и перспективные работники типографии), сделав его

контролирующим органом, обладающей огромной полнотой власти над всеми

эконом-сбытово-маркетинговыми процессами, происходящими на типографии. Конечная

цель этого - усиление маркетинговой политики и агрессивное наступление на

рынок.

Проведенные работы позволили сделать следующие выводы. ООО

«Адэкс-принт» имеет ограниченный

ассортимент поставляемой в продукции, отсутствие новинок. Завоевание

рынка следует проводить путем расширения ассортимента, дизайна, прочности,

товаров новой продукции счет разработки новых видов продукции, а также за счет

усиленного продвижения с помощью рекламной кампании уже разработанных видов

продукции. То есть основная стратегия типографии – поставлять новую продукцию

на существующие рынки.

Цель организации – увеличить имеющуюся долю рынка и удержать

существующие позиции на рынке, а с введением новых мощностей – внедриться более

глубоко с существующим товаром на существующий рынок с целью расширения сбыта.

При сохранении стабильно

высокого качества выпускаемой продукции рассмотреть возможность корректировки

ценовой политики для сохранения высокой рентабельности товаров. Постоянно

повышать качество и эффективность маркетинго-сбытовой деятельности.

Рассматривая перспективы развития ООО «Адэкс-принт», необходимо

оценить альтернативные стратегии, которые могут быть реализованы в будущем:

Стратегия стабильного (устойчивого) состояния, не предполагающая

серьезных приростов по объему хозяйственной деятельности, но не допускающая и

потери достигнутых позиций.

Стратегия экономического роста, которую можно реализовать как за

счет улучшения использования производственной мощности ООО «Адэкс-принт», так и

привлекая инвестиции под развитие реальных активов предприятия.

Стратегия вынужденного снижения объемов деятельности, прибегнуть

к которой могут заставить форс-мажорные обстоятельства, связанные с рыночной

конъюнктурой.

В целях реализации стратегии предприятия необходимо направить

инвестиции предприятия на постоянное усовершенствование дизайна, качества и

новых изобретений (товаров).

2.2 Методы оценки эффективности инвестированного проекта

Предприятие располагает двумя

альтернативными вариантами инвестиционных проектов:

проект "А" -

закуп нового оборудования, для облегчения труда рабочих и приобретение усовершенствованных компьютеров (в отдел экономики и

проектирования) на сумму 7000 тыс. руб.

на 2 года

проект "Б " - закуп

только нового оборудования, для облегчения труда рабочих на сумму 6700 тыс.

руб. на 4 года

Для оценки эффективности этих

проектов необходимо определить ожидаемую сумму чистого приведенного дохода по

ним. Данные, характеризующие эти проекты, приведены в таблице 2.

Таблица 2

Данные инвестиционных

проектов, необходимые для расчета показателя чистого приведенного дохода

|

Показатели

|

Инвестиционные проекты

|

|

"А"

|

"Б"

|

|

1. Объем

инвестируемых средств

|

|

|

|

усл. ден. ед

|

10200

|

9000

|

|

2. Период

эксплуатации инвестиционного проекта, лет

|

2

|

4

|

|

3. Сумма чистого

денежного потока всего, усл. ден. ед.,

|

14000

|

16000

|

|

в.т.ч.

|

|

|

|

1-й год

|

8000

|

4000

|

|

2-й год

|

6000

|

4000

|

|

3-й год

|

—-

|

4000

|

|

4-й год

|

—

|

4000

|

Приведем динамику показателей для оценки инвестиционных проектов:

проекта «А» и проекта «Б».

Для дисконтирования сумм

денежного потока проекта "А" ставка процента принята в размере 10%, а

проекта "Б" — 12% (в связи с более продолжительным сроком его

реализации). Результаты дисконтирования денежного потока приведены в таблице 3.

Таблица 3

Расчет настоящей стоимости чистого денежного

потока по инвестиционным проектам

|

годы

|

Инвестиционные проекты

|

|

"А"

|

"Б"

|

|

Будущая стоимость

|

Дисконтный множитель при ставе 10%

|

Настоящая стоимость

|

Будущая стоимость

|

Дисконтный множитель при ставе 12%

|

Настоящая стоимость

|

|

1-й год

|

8000

|

0,91

|

7272,73

|

4000

|

0,89

|

3571,43

|

|

2-й год

|

6000

|

0,83

|

4958,68

|

4000

|

0,69

|

2777,78

|

|

3-й год

|

-

|

-

|

-

|

4000

|

0,58

|

2314,79

|

|

4-й год

|

-

|

-

|

-

|

4000

|

0,48

|

1929

|

|

ИТОГО

|

14000

|

-

|

12231,4

|

16000

|

|

10593

|

С учетом рассчитанной

настоящей стоимости чистого денежного потока определим чистый приведенный

доход. По первому инвестиционному проекту он составит:

ЧПД = 12231,4 - 10200 =

2031,4 усл. ден. ед.

По второму инвестиционному

проекту он составит:

ЧПД = 10593 — 9000= 1593 усл. ден. ед.

ЧПД = 10593 — 9000= 1593 усл. ден. ед.

Рис.7 Чистый приведенный доход

Таким образом, сравнение

показателей чистого приведенного дохода по рассматриваемым инвестиционным

проектам показывает, что проект "А " является более эффективным, чем

проект "Б " (хотя по проекту "А "сумма инвестируемых

средств больше, а их отдача в виде будущего денежного потока меньше, чем по проекту

"Б ").

Далее определим индекс

доходности по ним. По проекту "А" индекс доходности составит:

ИД = 12231,4 / 10200 = 1,2.

По проекту "Б"

индекс доходности составит:

ИД = 10593/ 9000=1,18.

Показатель "индекс

доходности" также может быть использован не только для сравнительной оценки,

но и в качестве критериального при принятии инвестиционного решения о

возможностях реализации проекта. Если значение индекса доходности меньше

единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с

тем, что он не принесет дополнительный доход на инвестированный капитал. Иными

словами, для реализации могут быть приняты реальные инвестиционные проекты

только со значением показателя индекса доходности выше единицы.

Рис.

8. Индекс доходности

Рис.

8. Индекс доходности

Сравнение инвестиционных

проектов по показателю "индекс доходности " показывает, что проект

"А" является более эффективным.

Определим теперь индекс

рентабельности по проекту "А"

ИРи = (12000 - 10200) / 10200

= 0,78

Индекс рентабельности по проекту "Б"

ИРи = (16000 - 9000) / 9000 =

0,18

Рис. 9. Индекс рентабельности

Рис. 9. Индекс рентабельности

Получили, что индекс

рентабельности по проекту "А" выше, чем по проекту "А", что

говорит о положительности проекта "Б".

Далее определим период окупаемости по ним. Для

этого в первую очередь определим среднегодовую сумму чистого денежного потока в

настоящей стоимости. По проекту "А" она составит: 12231,4/2= 6115,7

усл. ден. ед., а по проекту "Б" — соответственно: 10593 /4 = 2648,25

усл. ден. ед. С учетом среднегодовой стоимости чистого денежного потока период

окупаемости по проекту А составит:

ПО = 10200/6115,7 =1,67года,

а по проекту "Б":

ПО = 9000/2648,25 = 3,4года.

Рис. 10. Период окупаемости

Рис. 10. Период окупаемости

Сравнение инвестиционных

проектов по показателю "период окупаемости " свидетельствует о

существенных преимуществах проекта "А " перед проектом "Б "

(при сравнении проектов по показателям "чистый приведенный доход" и

"индекс доходности " эти преимущества были менее заметными).

Далее определим по ним

внутреннюю ставку доходности. По проекту "А " нам необходимо найти

размер дисконтной ставки, по которой настоящая

стоимость денежного потока (12231,4 усл. ден. ед.) за 2 года будет приведена к

сумме инвестируемых средств (10200 усл. ден. ед.). Размер этой ставки

составляет 9,5%, который и представляет собой, внутреннюю ставку доходности данного

проекта. По проекту "Б " необходимо соответственно найти размер

дисконтной ставки, по которой настоящая стоимость денежного потока (10593 усл.

ден. ед.) за 4 года будет приведена к сумме инвестируемых средств (9000 усл.

ден. ед.). Размер этой ставки составляет 8,6%, которая также представляет собой

внутреннюю ставку доходности данного проекта.

Рис. 11.

Внутренняя ставка доходности

Сопоставляя показатели

внутренней ставки доходности, мы видим, что по проекту "А " она более

чем вдвое выше, чем по проекту "Б", что свидетельствует о

существенных преимуществах проекта "А" при его оценке по этому

показателю.

Если предприятие располагает

рядом альтернативных реальных инвестиционных проектов, то по результатам оценки

их эффективности разрабатывается сравнительная таблица, форма которой приведена

в таблице .

При составлении сравнительной

таблицы значения отдельных показателей эффективности приводятся в сопоставимых

для всех проектов единицах измерения, а ранговая значимость показателей

формируется на регрессионной основе (т.е. наименьшая ранговая значимость —

"единица" — присваивается проекту с наилучшим значением

рассматриваемого показателя оценки эффективности).

Таблица 4

Сравнительная таблица основных показателей эффективности

рассматриваемых реальных инвестиционных проектов

|

Перечень

рассматриваемых инвестиционных проектов

|

Показатели

эффективности инвестиционных проектов

|

|

Чистый приведенный доход

|

Индекс доходности

|

Индекс

рентабель-ности

|

Период окупаемости

|

Внутренняя ставка доходности

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Проект «А»

|

2031,4

|

1

|

1,2

|

1

|

0,78

|

1

|

1,67

|

1

|

9,5

|

1

|

|

Проект «Б»

|

1593

|

0

|

1,18

|

0

|

0,18

|

0

|

3,4

|

0

|

8,6

|

0

|

Таким образом, из таблицы 4 хорошо видно, что по всем показателям

проект «А» более эффективный и ООО

"Адэкс-принт" принимает его, т. е. закупает новое оборудования, для облегчения труда рабочих и приобретение

усовершенствованных компьютеров (в отдел

экономики и проектирования) на сумму 10200 тыс. руб. на 2 года.

ЗАКЛЮЧЕНИЕ

В ходе теоретического и методологического исследования были сделаны

следующие выводы.

В процессе анализа теоретических подходов таких российских авторов

как Бланк И. А., Стоянова Е. С. предложено под инвестициями понимать

денежные средства, ценные бумаги, иное имущество, в том числе имущественные

права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и (или) иной деятельности

в целях получения прибыли и (или) достижения иного полезного эффекта.

Таким образом, инвестиционная деятельность характеризует процесс

обоснования и реализации наиболее эффективных норм вложения капитала,

направленных на расширение экономического потенциала предприятия.

Эффективность управления

инвестициями предприятия обеспечивается реализацией ряда принципов, основными

из которых являются интегрированность с общей системой управления предприятием,

комплексный характер формирования управленческих решений, высокий динамизм

управления, вариативность подходов к разработке отдельных управленческих

решений, ориентированность на стратегические цели развития предприятия.

В процессе разработки политики управления использованием капитала

инвестиционной деятельности рассматривались два инвестиционных проекта, в

результате оценки их эффективности выяснилось, что проект «А» более

эффективный и ООО "Адэкс-принт"

принимает его, т. е. закупает новое

оборудования, для облегчения труда рабочих и приобретение

усовершенствованных компьютеров (в отдел

экономики и проектирования) на сумму 7000 тыс. руб. на 2 года.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.

Конституция РФ. Принята всенародным голосованием 12

декабря 1993 г.

2.

Налоговый кодекс

3.

Закон РСФСР от 26 июня 1991г. “Об инвестиционной

деятельности в РСФСР” (с изменениями от 19 июня 1995г., 25 февраля 1999г. )

4.

ФЗ от 25.02.1999г.

№ 39-ФЗ “Об инвестиционной деятельности в РФ, осуществляемой в форме

капитальных вложений.” (с изм. от

2 января 2000г.)

5.

Методические рекомендации по оценке эффективности

инвестиционных проектов и их отбору для финансирования, утв. Госстроем России,

Министерством экономики РФ, Минфином РФ, Госкомпромом России 31 марта 1994г. №

7-12/47 (2000г)

6.

Постановление Правительства Российской Федерации от

12.10.1999г. № 1249 “Об утверждении

положения о предоставлении государственных гарантий под инвестиционные проекты

социальной и народно-хозяйственной значимости.”

7.

Алексеева М.М. Планирование деятельности фирмы:

Учебно-

методическое пособие. –М.:

Финансы и статистика, 1997. – 248 с.

8.

Акуленок Д. Н., Буров В. П., Морошкин В. А., Новиков

О. К. Бизнес – план фирмы. Комментарий

методики составления . Реальный пример. – М.: Гном – Пресс, 1998. – 88с.

9.

Бланк И. А. Управление активами. – Киев: - Ника Центр,

2000. – 720с.

10.

Бланк И. А. Управление использованием капитала. –

Киев: - Ника Центр, 2000. – 656с.

11.

Богатин Ю. В., Швандарь В. А. Инвестиционный анализ: Учебное пособие для

вузов. – М. : ЮНИТИ – ДАНА, 2000. – 286с.

12.

Бухалков М. И.

Внутрифирменное планирование: Учебник. – М.: ИНФРА – М , 1999. – 392с.

13.

Глущенко В. В., Глущенко И. И. Разработка

управленческого решения. Прогнозирование – планирование. Теория

проектирования экспериментов. – г.

Железнодорожный, Моск. обл. : ООО НПЦ “Крылья”,

2000. – 400с.

14.

Деловое планирование (Методы. Организация. Современная

практика): Учеб. пособие / Под ред. В.М. Попова. – М.: Финансы и статистика,

1997. – 368 с.

15.

Дойль Питер. Мененджмент: стратегия и тактика/ Пер. с

англ. А.Вихровский, В. Кузина. :Питер,1999

16.

Долан. Э.Дж. Рынок. Микроэкономическая модель. М.

1996г.

17.

Идрисов А. Б. , Картышев С. В. , Постников А. В. Стратегическое планирование и анализ

эффективности инвестиций. – М. : Информационно – издательский дом “ Филинь”,

1997. – 272с.

18.

Карданская Н. Л. Принятие управленческого решения:

Учебник для ВУЗов. – М.: ЮНИТИ, 1999.- 407с.

19.

Ковалев В. В. Методы оценки инвестиционных проектов. –

М.: Финансы и статистика, 1998. – 144с.

20.

Ковалев В. В. Финансовый анализ. Управление

капиталом. Выбор инвестиций. Анализ

отчетности. – М.: Финансы и статистика, 1998. – 512 с.

21.

Ковалева А. М. Финансы. – М.: Финансы и статистика,

1999. –384с.

22.

Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А.,

Олейникова Ю.А. Бизнес-план, Учебно-практическое пособие. – М.: «Издательство

ПРИОР», 1998.

23.

Маркетинг: Учебник / Романов А. Н ., Корлюгов Ю. Ю.,

Красильников С. А. ; Под ред. Романова А.

Н. – М.: Банки и биржи , ЮНИТИ, 1996. – 560с

24.

Менеджмент организации: Учебное пособие для студентов

по спец. «Менеджмент»/Гос.Комитет РФ по

высшему образованию; Гос. Академия упр. им. С. Орджоникидзе/Под ред.

Саломатина. –М.:ИНФРА-М, 2000

25.

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента.

М.: "Дело", 1995.

26.

Норткотт Д.

Принятие инвестиционных решений: Пер. с англ. Под. ред. Шохина А. Н. –

М.: Банки и биржи, ЮНИТИ, 1997. – 247с.

27.

Основы управления/ Под ред. В.П.Радукина. М.: Высшая

школа, 2001.

28.

Савчук В. П., Прилипко С. И., Величко Е, Г. Анализ и

разработка инвестиционных проектов. – Учебное пособие. – Киев: Абсолют-В,

Эльга, 1999. - 304с.

[1]

Политическая экономия. Экономическая энциклопедия. т.1. М. Наука. 1968, с.548