Содержание

Введение_______________________________________________________ 3

Глава 1. Понятие финансов и развитие финансовой системы

России__ 4

1.1. Развитие финансовой системы России на современном

этапе_____ 4

1.2. Международный валютный рынок FOREX___________________ 5

Глава 2. Понятие и содержание финансовой системы

Российской Федерации______________________________________________________________ 10

2.1. Децентрализованные

финансы_____________________________ 16

2.2. Централизованная

сфера__________________________________ 17

Глава 3. Глобализация

финансовой системы_______________________ 20

3.1. Проблемы государственного регулирования финансовых

рынков в Российской Федерации________________________________________ 20

3.2. Проблемы и дальнейшие перспективы развития

финансового рынка России______________________________________________________ 29

Заключение____________________________________________________ 44

Список литературы____________________________________________ 45

Введение

Надежная финансовая система является стержнем в развитии и успешного

функционирования рыночной экономики и необходимой предпосылкой роста и

стабильности экономики в целом. Эта система является основой, мобилизующей и

распределяющей сбережения общества и облегчающей его повседневные операции.

Следовательно, хотя структурный переход от в основном централизованно

планируемой и контролируемой экономики к экономике, функционирующей в

соответствии с рыночными принципами, включает в себя многие элементы, самое

важное - создать надежную финансовую систему.

После того, как создана надежная финансовая система, могут

развиваться рынки денег и капитала, особенно первичный и вторичный рынки

национальных государственных ценных бумаг.

Однако, финансовая система может выполнить свои важнейшие

задачи мобилизации и распределения сбережений общества и ускорения повседневных

операций только в том случае, если эта система пользуется доверием

общества. Итак, самой высокой оценкой

успеха проведения реформ является достижение доверия общества в контексте тех

условий, в которых они проводятся.

По определению, финансовая система - это совокупность

финансовых отношений. По природе своей финансовые отношения являются

распределительными, причем распределение стоимости осуществляется прежде всего

по субъектам. Субъекты формируют денежные фонды целевого назначения в

зависимости от того, какую роль они играют в общественном производстве: являются

ли непосредственными его участниками, организуют ли страховую защиту или

осуществляют государственное регулирование. Именно роль субъекта в общественном

производстве выступает в качестве первого объективного критерия классификации

финансовых отношений.

Глава 1. Понятие финансов и развитие финансовой системы России

1.1. Развитие финансовой системы России на современном этапе

Сегодня Россия в очередной раз переживает тяжелейшие моменты

в своем развитии на пути к построению экономически развитого и социально

справедливого государства. Россия находится в состоянии глубочайшего

экономического упадка, который, в свою очередь, подкрепляется кризисом банковской

системы, инфляцией, несовершенством налоговой системы, финансовым хаосом в

стране. Все это также сопровождается периодическими кризисами политической

власти.

В условиях развития рыночных отношений происходит

децентрализация финансовых ресурсов. Крупные средства в настоящее время

перераспределяются через автономные социальные фонды и другие внебюджетные

фонды.

Одновременно сократились централизованные доходы,

аккумулируемые в государственной бюджетной системе. В условиях

административно-командной системы более 70% финансовых ресурсов

концентрировались в государственном бюджете, в 1996 г. эта доля снизилась до

40%. Резко сократились централизованные средства на капитальные вложения:

Возросли дотации на продукцию угольной промышленности и ряда других отраслей.

Крупные средства направляются на социально-культурные мероприятия,

финансируемые за счет бюджетной системы и внебюджетных социальных фондов.

Сейчас более половины всех социальных расходов покрывается из внебюджетных

фондов.

Следует иметь в виду, что развитие внебюджетных фондов ведет

к распылению средств, не дает возможности маневренного их использования,

концентрации на приоритетных направлениях развития экономики, при внебюджетных

фондах ослабляется контроль за расходованием государственных средств. В

соответствии с Указом Президента России от 22 декабря 1993 г. большинство

государственных внебюджетных фондов должны быть включены в состав

республиканского бюджета Российской Федерации. При этом целевой характер

использования средств этих фондов сохраняется.

Финансы Российской Федерации находятся в состоянии глубокого

кризиса, что выражается в крупных бюджетных дефицитах, инфляции, неплатежах

предприятий, падении валютного курса рубля по отношению к свободно

конвертируемым валютам, большой внутренней и внешней задолженности страны.

Задача состоит в том, чтобы остановить спад производства,

инфляционный процесс, активизировать инвестиционную деятельность для

обеспечения структурной перестройки народного хозяйства, преодолеть бюджетный

дефицит, совершенствовать систему налогообложения и все финансовые отношения в

целях достижения финансовой стабилизации.

В правительстве России определены приоритеты

структурно-экономической политики России на современном этапе: дальнейшая

стабилизация финансовой системы; технологическая модернизация российского

производственного потенциала, укрепление промышленной структуры; развитие

экспорта наукоемкой продукции.

1.2. Международный валютный рынок FOREX

Международный

валютный рынок имеет глубокие многовековые корни. Он берет свое начало еще

тысячи лет до нашей эры, когда в Египте появились

первые

металлические деньги. Сами валютообменные операции в их нынешнем понимании

начали развиваться в средние века. Это было связано с развитием международной

торговли и мореплавания. Первыми валютчиками считаются итальянские менялы,

которые зарабатывали на обмене валют разных государств.

С развитием

межгосударственных отношений рынок валютообменных операций видоизменялся,

приобретая все более четкие очертания. Наиболее значительные изменения в

развитие валютного рынка были внесены в ХХ веке. Обретение рынком современных

черт началось в 70-х годах 20 века, когда была снята система фиксированных

курсов одной валюты по отношению к другой.

После

снятия ограничений на колебания валют появился новый вид бизнеса, который

основан на получении прибыли в условиях свободной системы изменения валютных

курсов. Причем изменение курса обуславливается всевозможными рыночными

условиями и регулируется только спросом и предложением.

Растет

не только численность игроков, но и качественный подход к делу. Оказавшись

наиболее мобильным финансовым рынком, Форекс мгновенно отслеживает все самые

интересные научно-технические достижения и внедряет их в практику бизнеса.

Одним

из значительных этапов в развитии Форекс можно считать возникновение Интернет.

Подтверждая свою динамичность и мобильность, специалисты Форекс быстро смогли

найти конкретное применение компьютерной сети, используя ее с наивысшей

рентабельностью. Появилась возможность делать то, что раньше казалось

немыслимым. Сейчас Интернет позволяет трейдерам торговать валютой из любой

точки мира и в любой момент времени. [1]

Сегодня международный валютный

рынок FOREX (рынок

конверсионных валютных операций, FOReign EXchange market) - это система

взаимодействующих между собой с помощью новейших информационных технологий

региональных валютных рынков. FOREX

– самый большой рынок в мире , составляющий сегодня по объему до 90 % всего

мирового рынка капиталов. Тысячи участников этого рынка - банки, брокерские

фирмы, инвестиционные фонды, финансовые и страховые компании -в течение суток

покупают и продают валюту, заключая сделки за несколько секунд в любой точке

земного шара. Объединенные в единую глобальную сеть спутниковыми каналами связи

с помощью совершеннейших компьютерных систем они создают оборот валютных

средств, который в сумме за год в 10 раз превышает общий годовой валовой

национальный продукт всех государств мира.

Деятельность международного

валютного рынка представляет собой совокупность различных операций по

купле-продаже иностранных валют. Это позволило ему в наше время превратиться в

самый крупный и одновременно емкий рынок. Такая ситуация обусловлена тем, что

на сегодняшний день рынок FOREX обслуживает не только внешнюю торговлю, но и

международное движение капиталов, а также выступает ареной для всяческих

спекулятивных операций. Доля последних в общем объеме операций выросла за

последнее десятилетие в несколько раз. Торговля валютой сама по себе стала

отдельным видом экономической деятельности: дневной оборот мирового валютного

рынка достигает более триллиона долларов, не менее 80% всех сделок составляют

спекулятивные операции, имеющие целью извлечение прибыли от игры на разнице

валютных курсов. Игра эта привлекает множество участников, как финансовых организаций,

так и индивидуальных инвесторов. 3

Вся система международных экономических

отношений выражается международными расчетами в тех или иных мировых или

национальных денежных единицах, выполняющих функцию мировых денег. При этом

сами валюты, национальные и международные , становятся самостоятельным объектом

сделок по их купле и продаже. В этой связи можно сказать, что валютный рынок

представляет ту часть системы экономических отношений, которые возникают в

процессе валютных сделок между субъектами (субъектами в осуществлении валютных

сделок могут выступать коммерческие банки и другие финансовые учреждения,

включая валютные биржи). Причем подавляющая часть валютных операции

осуществляется по текущим и срочным банковским счетам , когда одни банки выступают

в качестве продавцов, а другие- в качестве покупателей. Эта форма торговли

валютой называется межбанковским валютным рынком. Валютный рынок складывается

из двух основных компонентов: рынок биржевой торговли и внебиржевой валютный

рынок, который фактически является межбанковским. Именно на него приходится

основной объем операций, осуществляемых на FOREX.

Маржинальная торговля на FOREX происходит следующим образом.

Открывается счет клиента в компании, предоставляющей такие услуги. Таким

образом, она имеет доступ к счету клиента и может контролировать его состояние:

учитывать страховые депозиты, рассчитывать ситуацию margin call, снимать

комиссионные и потери, добавлять прибыль. Подавляющее большинство таких

компаний за границей зарегистрированы в оффшорных зонах, чтобы обеспечить

легкость и конфиденциальность перемещения капиталов.

Компания предоставляет возможность пользоваться

информационной системой. С ее помощью вы можете наблюдать за изменением цен на

рынке в режиме реального времени. Кроме того, эта система содержит службу

новостей, с помощью которой вы узнаете о политических и экономических событиях

в мире. Благодаря этим же системам можно осуществлять и технический анализ

ценовых графиков.

После

анализа состояния рынка на основе полученной информации и составления прогноза

вы принимаете решение:

• что вы будете делать — покупать или продавать:

• при какой цене вы хотите

открывать:

• при какой цене будете закрывать

позицию:

• и при какой цене хотите получить

прибыль.

После

составления такого плана вы ждете вашей расчетной цены, наблюдая изменение

котировок с помощью информационной системы.

Кроме

приказов, отданных вами непосредственно по телефону и основанных на текущей

рыночной цене, используются условные приказы. Они позволяют вам отдать

опережающее распоряжение осуществить определенную сделку по указанной вами

цене, которую вы ожидаете в будущем и, которой еще нет на рынке. Так как не

возможно следить за рынком круглосуточно, совсем обойтись без условных приказов

вряд ли возможно.

Первая отличительная особенность FOREX состоит в том, что какими бы механизмами и теориями ни

объяснялось изменение курсов валют, трудно отрицать, что в основе этих

изменений лежат определенные закономерности. Кроме того FORЕХ самый многочисленный и самый большой по объемам

сделок рынок, что усиливает его «объективность», а значит, и возможность

прогнозирования.

Курсы валют определяются участниками рынка, чьи

предпочтения и ожидания, хотя это и сложно, можно прогнозировать. К тому же

ценность валюты зависит от состояния экономики страны.

Глава 2. Понятие и содержание финансовой системы Российской

Федерации

По определению, финансовая система - это совокупность

финансовых отношений. По природе своей финансовые отношения являются

распределительными, причем распределение стоимости осуществляется прежде всего

по субъектам. Субъекты формируют денежные фонды целевого назначения в

зависимости от того, какую роль они играют в общественном производстве: являются

ли непосредственными его участниками, организуют ли страховую защиту или

осуществляют государственное регулирование. Именно роль субъекта в общественном

производстве выступает в качестве первого объективного критерия классификации

финансовых отношений. В соответствии с ним в общей совокупности финансовых

отношений могут быть выделены три крупные сферы: финансы предприятий,

учреждений и организаций; страхование; государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем

группировка финансовых отношений осуществляется в зависимости от характера

деятельности субъекта, оказывающей определяющее влияние на состав и назначение

целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов

предприятий (учреждений, организаций) такие звенья, как финансы предприятий, функционирующих

на коммерческих началах; финансы учреждений и организаций, осуществляющих

некоммерческую деятельность; финансы общественных объединений.

В страховой сфере, где характер деятельности субъекта

предопределяет специфику объекта страхования, в качестве звеньев выступают: социальное

страхование, имущественное и личное страхование, страхование ответственности,

страхование предпринимательских рисков. В сфере государственных финансов -

соответственно, государственный бюджет, внебюджетные фонды, государственный

кредит.

Сферы и звенья финансовых отношений взаимосвязаны, образуя в

совокупности единую финансовую систему.

Разные звенья финансовой системы обслуживают разные виды

финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое

- финансами предприятий, комплексов, ассоциаций, межотраслевое и

межтерриториальное - государственным бюджетом, внебюджетными фондами.

Каждое звено финансовой системы в свою очередь

подразделяется на подзвенья в соответствии с внутренней структурой содержащихся

в нем финансовых взаимосвязей. Так, в составе финансов предприятий,

функционирующих на коммерческих началах, в зависимости от отраслевой

направленности, могут быть вычленены финансы промышленных,

сельскохозяйственных, торговых, транспортных предприятий и т. д., а в зависимости

от формы собственности - финансы государственных предприятий, кооперативных,

акционерных, частных и др. Отраслевые и экономические особенности предприятий,

функционирующих на коммерческих началах, оказывают существенное влияние на

организацию финансовых отношений, состав формируемых денежных фондов целевого

назначения, порядок их образования и использования.

В сфере страховых отношений каждое из звеньев,

представленное особой отраслью страхования, подразделяется по видам

страхования. В составе государственных финансов группировка финансовых

отношений внутри звеньев осуществляется в соответствии с уровнем

государственного управления (федеральный, субъектов федерации, местный).

Одним из главных звеньев финансовой системы является

государственный бюджет. С его помощью правительство концентрирует в своих руках

значительную часть национального дохода, перераспределяемого финансовыми

методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в

политическом и экономическом отношении расходы. Бюджет тесно связан с другими

звеньями финансовой системы, выступает координирующим центром и оказывает им

необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий,

обеспечивая более или менее нормальное функционирование остальных звеньев

финансовой системы.

Еще одним важным звеном являются местные финансы, роль и

влияние которых повышается. Центральную роль в этом звене играют местные

бюджеты, которые не входят в состав государственного бюджета и имеют определенную

самостоятельность. Местные бюджеты служат проводником социальной политики

центральных властей.

Внебюджетные фонды управляются непосредственно центральными,

а в отдельных случаях местными властями. Наиболее распространенными источниками

формирования этих фондов являются налоги, отчисления из бюджета, специальные

взносы.

Итак, финансы выражают экономические общественные отношения.

Однако в каждом звене финансов эти отношения проявляются по-разному, имеют свою

специфику. Каждое звено финансов определенным образом влияет на процесс

воспроизводства, имеет свои, присущие ему функции. Так, финансы предприятий

обслуживают материальное производство. При их участии создается ВВП,

распределяемый внутри предприятий и отраслей хозяйства. Через государственный

бюджет мобилизуются ресурсы в основной централизованный фонд государства, и

происходит перераспределение средств между отраслями хозяйства, экономическими

регионами, отдельными социальными группами населения. Внебюджетные специальные

фонды имеют строго целевое назначение. Так, крупнейший социальный Пенсионный

фонд Российской Федерации мобилизует средства на выплату пенсий гражданам

страны. Фонды страхования предназначены для возмещения ущерба, нанесенного

стихийными бедствиями предприятиям и населению, а по личному страхованию —

выплаты застрахованному лицу или его семье материального обеспечения при

наступлении страхового случая.

Таким образом, каждое звено финансовой системы представляет

собой определенную сферу финансовых отношений, а финансовая система в целом —

совокупность различных сфер финансовых отношений, в процессе которых образуются

и используются фонды денежных средств.

Другими словами, финансовая система — это система форм и

методов образования, распределения и использования фондов денежных средств

государства и предприятий.

Сущность финансовой системы как особой сферы распределительных

отношений проявляется прежде всего с помощью распределительной функции. Именно

через эту функцию реализуется общественное назначение финансов - обеспечение

каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами,

используемыми в форме денежных фондов специального целевого назначения.

Объектами действия распределительной функции финансов

выступают стоимость валового общественного продукта (в ее денежной форме), а

также часть национального богатства (принявшая денежную форму).

Субъектами при финансовом методе распределения выступают

юридические и физические лица (государство, предприятия, объединения,

организации, учреждения, граждане), являющиеся участниками воспроизводственного

процесса, в распоряжении которых формируются фонды целевого назначения.

С помощью финансов распределительный процесс протекает во

всех сферах общественной жизни - в материальном производстве, в сферах

обращения и потребления. Финансовый метод распределения охватывает разные

уровни управления экономикой: федеральный, территориальный, местный.

Финансовому распределению присуща многоступенчатость, порождающая разные виды

распределения - внутрихозяйственное, внутриотраслевое, межотраслевое,

межтерриториальное.

Финансы, связанные с движением стоимости общественного

продукта, выраженной в денежной форме, обладают свойством количественно (через

финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные

его фазы. Движение финансовых ресурсов, происходящее как в фондовой, так и в не

фондовой формах, составляет основу контрольной функции финансов. Поскольку

финансы ”пронизывают” все общественное производство, все его сферы и подразделения,

все уровни хозяйствования, они выступают универсальным орудием контроля со

стороны общества за производством, распределением и обращением совокупного

общественного продукта. Благодаря контрольной функции финансов, общество знает

о том, как складываются пропорции в распределении денежных средств, насколько

своевременно финансовые ресурсы поступают в распоряжение разных субъектов

хозяйствования, экономно и эффективно ли они ими используются и т. д.

Распределительная и контрольная функции - это две стороны

одного и того же экономического процесса. Только в их единстве и тесном

взаимодействии финансы могут проявить себя в качестве категории стоимостного

распределения.

Помимо распределительной и контрольной функций, финансы

выполняют также регулирующую функцию. Эта

функция связана с вмешательством государства через финансы (государственные

расходы, государственный кредит) в процесс воспроизводства. В целях

регулирования экономики и социальных отношений используются также финансовое и

бюджетное планирование, государственное регулирование рынка ценных бумаг.

Однако на сегодняшний день в РФ регулирующая функция развита слабо.

Финансы, как отмечалось ранее,

выражают общественные отношения, большое разнообразие которых характерно в

условиях рынка. Однако это разнообразие не исключает наличие между ними общих

черт, а именно:

1) все финансовые отношения осуществляют, распределение ВВП

и НД;

2) все финансовые отношения

участвуют в формировании фондов и денежных средств, в использовании их;

3) все финансовые отношения контролируют и регулируют

распределительный процесс.

Эти общие черты создают единую финансовую категорию,

включающую различные финансовые отношения, которые имеют свою специфику и

выделяются из общей совокупности финансов.

Например, налоговые отношения являются частью финансовых

отношений, но в то же время имеют свои особенности, которые выделяют их из

общей совокупности финансовых отношений.

Именно эти специфические признаки позволяют сгруппировать

отдельные финансовые отношения в определенные сферы и звенья, каждая из которых

отличается особыми формами формирования и использования, и следовательно,

играет решающую роль в процессе общественного воспроизводства.

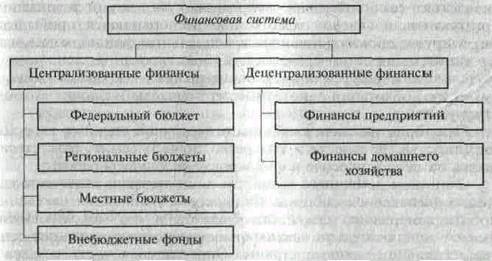

Итак, финансовая система (рис. 1.) представляет собой

совокупность различных финансовых отношений, в процессе которых разными

методами и формами распределяются, используются фонды денежных средств

хозяйствующих субъектов, домохозяйств и государства.

Рис. 1.

Финансовая система

Нефинансовая система включает две сферы финансовых

отношений: 7) децентрализованную и 2) централизованную сферы.

По сводному финансовому балансу РФ на 1999 г. (прогнозу)

финансовые ресурсы составили 1,6 трлн. руб., причем на долю хозяйствующих

субъектов пришлось 38,8%, а на долю государства 61,2%. Однако в эти данные не

включаются доходы домохозяйства, с учетом финансовых ресурсов домохозяйств

положение должно измениться в пользу децентрализованной сферы.

В свою очередь каждая сфера объединяет несколько звеньев.

2.1. Децентрализованные

финансы

Децентрализованные финансы являются основой финансовой

системы, поскольку именно здесь, в сфере материального производства,

формируется преобладающая часть финансовых ресурсов страны.

Финансы предприятий, как звено децентрализованных финансов,

участвуют в создании материального источника всех денежных фондов страны —

научного дохода. От состояния децентрализованных фондов денежных средств

зависит общее финансовое положение страны, ведущая роль в обеспечении темпов

развития отраслей национального хозяйства.

В условиях рыночных отношений предприятия осуществляют свою

деятельность на началах коммерческого расчета, при котором расходы предприятия

должны покрываться за счет собственных доходов. Главным источником

производственного и социального развития трудовых коллективов становится прибыль.

Предприятия стали обладать реальной финансовой

независимостью, самостоятельно распределяют выручку от реализации продукции, по

своему усмотрению распоряжаются прибылью, формируют производственные и

социальные фонды, изыскивают необходимые им средства для инвестирования,

используя в том числе и ресурсы финансового рынка — кредиты банков, эмиссию,

облигации депозитные сертификаты и прочие его инструменты.

Предприятия стали свободны от мелочной опеки со стороны

государства, но вместе с тем резко повысилась их ответственность за

экономические и финансовые результаты работы.

Финансы домашнего хозяйства лишь

недавно включены как звено финансовой системы. Финансовые отношения населения

по формированию семейного бюджета и его использованию имеют исключительно

важное значение по регулированию платежеспособного спроса страны. Определенная

часть создаваемого ВВП в виде товаров и услуг проходит через семейный бюджет.

Чем выше доходы членов общества, тем выше его спрос на производимые

материальные ценности, тем устойчивее экономическое положение предприятия.

2.2. Централизованная сфера

Централизованная сфера — вторая сфера финансовой системы.

Она находится в собственности государства в соответствии с Бюджетным кодексом,

функционирующим с 1 января 2000 г., включает бюджетную систему и внебюджетно-социальные

фонды.

В 1991 г. бюджетная система Российской Федерации претерпела

кардинальные изменения. До этого государственный бюджет Российской Федерации,

как и других союзных республик, включался в государственный бюджет СССР, в

котором отражались все бюджеты на территории страны, в том числе сельские и

поселковые. Он состоял из союзного бюджета, государственных бюджетов 15 союзных

республик и бюджета государственного социального страхования. В союзном бюджете

в 1970—1990 гг. концентрировались 52—50% общего объема ресурсов

государственного бюджета. На бюджеты союзных республик приходилось 48—50%, из

которых 35% находились в распоряжении республиканских бюджетов республик и 15%

— в местных бюджетах.

Действующая бюджетная система РФ состоит из трех звеньев. В

РФ это федеральный бюджет (1), региональные бюджеты (по Конституции 89, в том

числе республиканские, краевые, областные, автономной области, автономных

округов, г. Москвы и Санкт-Петербурга) и местные бюджеты (около 29 тыс., в том

числе районные, городские, поселковые, сельские).

Каждый бюджет функционирует автономно, т.е. нижестоящий

бюджет своими доходами и расходами не включается в вышестоящий бюджет. Для

целей планирования бюджетных ресурсов составляется консолидированный бюджет —

статистический сводный бюджет, который объединяет финансовые ресурсы всех

уровней бюджетной системы.

Государственные финансы, осуществляемые за счет бюджетов

всех уровней и внебюджетных фондов, должны обеспечить структурную перестройку

экономики, ускорение НТП, повышение эффективности производства и на этой основе

рост жизненного уровня народа.

За счет централизованных фондов обеспечивается расширение

производства на макроуровне путем межотраслевого и межтерриториального

перераспределения ресурсов для выравнивания уровней экономического и

социального развития отдельных регионов.

В начале 90-х годов насчитывалось свыше двух десятков

внебюджетных фондов, которые подразделялись на экономические (дорожный, НИОКР и

др.) и социальные. Но из-за слабого контроля за их использованием начиная с

1999 г. они были консолидированы с федеральным бюджетом (а региональные фонды

консолидированы с региональными бюджетами) и в настоящее время сохранилось лишь

три социальных внебюджетных фонда.

Внебюджетные фонды имеют строго целевое назначение —

расширять социальные услуги населению, стимулировать развитие отсталых отраслей

социальной инфраструктуры.

Важнейший среди социальных фондов — Пенсионный фонд,

средства которого формируются за счет страховых взносов работодателей и

работающих, дотации из федерального бюджета и ресурсов, получаемых от

собственных инвестиций фонда. Средства Пенсионного фонда используются на

выплату пенсий по возрасту, инвалидности, по случаю потери кормильца, за выслугу лет, социальных пенсий, а

также пособий на детей, пострадавших от аварии на Чернобыльской АЭС.

К социальным фондам относятся также Фонд социального

страхования, Федеральный и территориальный фонды обязательного медицинского

страхования.

Глава 3. Глобализация

финансовой системы

3.1. Проблемы государственного регулирования

финансовых рынков в Российской Федерации

Государственное регулирование кредитно-финансовых институтов

– один из важнейших элементов развития и формирования финансовых рынков

капиталистических стран. Основными направлениями государственного регулирования

являются:

политика центрального банка в отношении кредитно-финансовых

институтов;

налоговая политика правительства на центральном и местном

уровне;

участие правительства в смешанных (полугосударственных) или

государственных кредитных институтах;

законодательные мероприятия исполнительной и законодательной

власти, регулирующие деятельность различных институтов кредитной системы.

В развитых странах политика Центрального банка

распространяется главным образом на коммерческие и сберегательные банки и

осуществляется в следующих формах: учетная политика; регулирование нормы

обязательных резервов; операции на открытом рынке; прямое воздействие на

кредит.

Учетная политика Центрального банка состоит в учете и

переучете коммерческих векселей, поступающих от коммерческих банков, которые в

свою очередь, получают их от промышленных, торговых и транспортных компаний.

Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает

так называемую учетную ставку. Учетная политика центрального банка направлена

на лимитирование переучета векселей, установление предельной суммы кредита для

каждого коммерческого банка. Таким образом осуществляется воздействие на объем

выдаваемых ссуд.

Следующей формой регулирования Центрального банка является

определение нормы обязательных резервов для коммерческих банков. Смысл этой

формы регулирования заключается в том, что коммерческие банки обязаны хранить

часть своих кредитных ресурсов на беспроцентном счете в центральном банке.

Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры

на финансовом рынке. Ее увеличение ведет к ограничению кредитной экспансии

коммерческих банков и, наоборот, снижение – к расширению кредитных ресурсов.

Нормы резервов существенно различаются по странам и колеблются в пределах от 5

до 20%. Ставки отчислений в фонд обязательных резервов различаются в

зависимости от страны. Высокие нормы резервных требований наблюдаются в

странах, где центральные банки считают использование механизма обязательных

резервов актуальным для целей воздействия на денежное обращение и банковскую

систему. Это, например, такие страны как Италия - 25%, Испания - 17%, США - до

10%, Россия - 11%, Южная Корея - 11,5%. Однако, в ряде стран нормы резервных

требований незначительны, так как центральные банки этих стран практически не

используют данный инструмент денежно-кредитной политики. Например, в

Великобритании норма резервов составляет всего 0,45%, во Франции 5,5% и 3%, в

Швейцарии - 2,5%, в Японии от 2,5% до 0,125%. В ФРГ, несмотря на то, что ставки

резервов не велики (до 2%), изменение резервов используется довольно часто. С

помощью нормы резервов Центральный банк воздействует в целом на ссудный

процент, который, в свою очередь, влияет на доходность тех или иных ценных

бумаг.

Еще одной формой регулирования Центральным банком кредитной

системы являются операции на открытом рынке с государственными облигациями

путем из купли-продажи кредитно-финансовым институтам. Продавая государственные

облигации центральный банк тем самым уменьшает денежные ресурсы банков и таким

образом способствует повышению процентной ставки на рынке ссудных капиталов.

Это заставляет кредитные институты либо продавать ценные бумаги, либо сокращать

кредиты. При этом все кредитно-финансовые институты согласно законодательству

обязаны покупать определенную часть государственных облигаций, финансируя таким

образом дефицит бюджета и государственный долг.

Формой регулирования является также прямое государственное

воздействие Центрального банка на кредитную систему путем прямых предписаний

органов контроля в форме инструкций, директив, применения санкций за нарушения.

Один из методов регулирования – налоговая политика. Она заключается в изменении

налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами.

Увеличение налогов может способствовать уменьшению кредитно-ссудных операций и

повышению процентных ставок и, наоборот, сокращение налогов на доходы этих

учреждений ведет к расширению таких операций и может содействовать снижению

процентных ставок. Поэтому налоговое воздействие представляет собой достаточно

эффективное государственное регулирование деятельности кредитной системы.

Система государственного регулирования финансовых рынков

представляет собой сложный, эффективный и довольно противоречивый механизм.

Однако он складывался длительное время, пройдя этапы приспособления и

структурных изменений. Современному механизму регулирования в значительной

степени способствовали такие события, как кризис 1923-1933 годов, послевоенное

восстановление, валютно-финансовый кризис 60-70-х годов, инфляция и банкротство

коммерческих и сберегательных банков в 70-80-х годах.

Российская система государственного регулирования сейчас

находится в стадии зарождения, но в ней четко просматриваются основные черты

систем регулирования финансовых рынков развитых стран[2].

Государственный бюджет страны представляет собой основной

финансовый план образования и использования общегосударственного фонда денежных

ресурсов и состоит из доходной и расходной частей.

В соответствии с

Бюджетным кодексом Российской Федерации (ст.6) доходы бюджета – это денежные

средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с

действующим законодательством в распоряжение органов государственной власти

Российской Федерации, органов государственной власти субъектов Российской

Федерации и органов местного самоуправления.

Состав бюджетных доходов, их структура органически связаны с

объемами общественного продукта и национального дохода и определяются

финансовой политикой государства. В Российской Федерации доходы бюджетов

образуются за счет налоговых и неналоговых видов доходов, а также за счет

безвозмездных перечислений. Формирование доходной части бюджета с переходом на

рыночные отношения имеет в основном налоговый характер и составляют около 84%

бюджетного фонда государства.

Ведущее место среди налоговых доходов федерального бюджета

занимает налог на добавленную стоимость. Он превышает 36% налоговых доходов

федерального бюджета на 2004 год.

Сумма неналоговых доходов, предусмотренных в доходной части

федерального бюджета на 2004 год, почти в 13 раз меньше суммы налоговых

доходов.

Среди неналоговых доходов в 2004 году более половины

приходится на доходы от имущества, находящегося в государственной и муниципальной собственности,

или от деятельности государственных

и муниципальных организаций, более

третьей части приходится на доходы от внешнеэкономической деятельности.

В доходы бюджета могут зачисляться безвозмездные

перечисления от физических и юридических лиц, международных организаций и

правительств иностранных государств.

Кроме того, в доходах федерального бюджета учитываются

средства целевых бюджетных фондов, что составляет около 0,6% - 14066,3 млн.

руб. (Фонд Министерства Российской Федерации по атомной энергии) и Единый социальный

налог, зачисляемый в федеральный бюджет - 365640,0 млн. руб. или 15%.

Бюджетная политика в новых условиях хозяйствования

нацеливает на повышение устойчивости доходной части бюджета. Взаимоотношения

государства и предприятий по формированию бюджетных средств в перспективе

устанавливаются на нормативной основе. Это дает определенную стабильность и

позволяет теснее привязать источники доходов бюджета к результатам

хозяйствования, к росту эффективности производства.

В 2004 году

средства исполнительского сбора, поступающие на счета органов Министерства

юстиции Российской Федерации в процессе исполнительного производства,

распределяются по следующим нормативам: в доходы федерального бюджета - 80

процентов поступлений; на счета Министерства юстиции Российской Федерации по

учету средств от предпринимательской и иной приносящей доход деятельности,

открываемые в установленном порядке в органах федерального казначейства, - 20

процентов поступлений. Указанные средства направляются на цели, установленные

законодательством Российской Федерации об исполнительном производстве[3].

С 2000 года Правительство РФ проводит налоговую реформу,

направленную на оптимизацию и повышение эффективности налогообложения, чтобы

обеспечить рационализацию структуры налоговой системы. Нововведения в налоговом

законодательстве направлены на упорядочивание взимания налогов, создание более

справедливого налогообложения. В целом предполагается сокращение

налогообложения результатов труда и увеличение налогообложения ресурсов,

перенос тяжести обложения налогов с бизнеса на физические лица.

Бюджетная

политика на современном этапе

Бюджетная политика

является основным инструментом государственного регулирования экономики.

Бюджетная политика позволяет реализовывать основные функции государственной власти

через государственный бюджет.

Входя в бюджетную

систему страны, все бюджеты взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти

Российской Федерации, органами государственной власти субъектов Российской

Федерации и органами местного самоуправления, связанные с формированием и

исполнением соответствующих бюджетов.

Расходы

бюджета и повышение их эффективности – важнейшая часть бюджетной политики.

Расходы бюджета, являясь важной составной частью

государственных расходов в целом, выражают экономические отношения, возникающие

в связи с использованием средств общегосударственного денежного фонда. Формой

проявления этих отношений выступают конкретные виды бюджетных расходов, причем

их многообразие обусловлено действием целого ряда факторов: природой и

функциями государства, уровнем социально-экономического развития страны,

разветвленностью связей бюджета с национальной экономикой,

административно-территориальным устройством государства и т.п. Различное

сочетание названных факторов порождает ту или иную систему расходов конкретного

бюджета на определенном этапе общественного развития. По своему

материально-вещественному воплощению бюджетные расходы представляют собой

денежные средства, направляемые на финансовое обеспечение задач и функций

государства и местного самоуправления.

В зависимости от влияния на процесс расширенного

воспроизводства бюджетные расходы делятся на текущие (на обеспечение текущих

потребностей) и капитальные (на инвестиционные нужды и прирост запасов).

Составление и исполнение бюджета базируются на бюджетной

классификации, в которой выделяются целевые направления государственной

деятельности, вытекающие из основных функций государства. Бюджетная

классификация предусматривает адресное выделение финансовых ресурсов. С ее

помощью решается проблема, кому, сколько и на какие цели выделяются финансовые

ресурсы из бюджета.

В соответствии с действующим в Российской Федерации

законодательством исключительно из федерального бюджета финансируются следующие

виды расходов:

- обеспечение деятельности Президента Российской Федерации,

Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии

РФ, федеральных органов власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности;

- национальная оборона и обеспечение безопасности

государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие

научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и

морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных

бедствий федерального масштаба;

- исследование и использование космического пространства;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской

Федерации;

- компенсация государственным внебюджетным фондам расходов

на выплату государственных пенсий и пособий, других социальных выплат,

подлежащих финансированию в соответствии с законодательством РФ за счет средств

федерального бюджета;

- пополнение государственных запасов драгоценных металлов и

драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов

государственной власти, приведших к увеличению бюджетных расходов или

уменьшению бюджетных доходов бюджетов других уровней;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет и др.

Средства федерального бюджета используются также для

финансирования мероприятий регионального и местного значения, включаемые в

целевые региональные и местные программы. По согласованию с региональными и

местными органами власти совместно за счет средств федерального бюджета,

средств бюджетов субъектов Российской Федерации и средств местных бюджетов

финансируются следующие виды расходов:

-

государственная поддержка отраслей промышленности, строительства, сельского

хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства,

метрополитенов;

- обеспечение

правоохранительной деятельности;

- обеспечение

противопожарной безопасности;

-

научно-исследовательские, опытно-конструкторские и проектно-изыскательские

работы, обеспечивающие научно-технический прогресс;

- обеспечение

социальной защиты населения;

- обеспечение

охраны окружающей природной среды, охраны и воспроизводства природных ресурсов,

обеспечение гидрометеорологической деятельности;

- обеспечение

предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных

бедствий межрегионального масштаба;

- развитие

рыночной инфраструктуры;

- обеспечение

развития федеративных и национальных отношений;

- обеспечение

деятельности избирательных комиссий субъектов РФ в соответствии с

законодательством Российской Федерации;

- обеспечение

деятельности средств массовой информации;

- финансовая

помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении

Российской Федерации, субъектов РФ и муниципальных образований.

Через федеральный бюджет проходит финансирование 100%

общегосударственных расходов на оборону и международную деятельность, 93% - на

фундаментальные научные исследования, 76% - на правоохранительную деятельность,

89% - на предупреждение и ликвидацию чрезвычайных ситуаций и последствий

стихийных бедствий.

Наибольший объем средств в расходах федерального бюджета

занимают ассигнования на национальную оборону, вместе с расходами на

правоохранительную деятельность и обеспечение безопасности они составляют

примерно четверть всех бюджетных расходов.

Второе место в расходах федерального бюджета занимают все

возрастающие ассигнования на обслуживание государственного долга (более 12%).

Третье место (11%) занимают расходы на социально-культурные

мероприятия.

Затраты на поддержку сельского хозяйства составляют только

1% всех расходов. В то же время в общегосударственных расходах на

промышленность, энергетику, строительство расходы федерального бюджета составляют

3%.

Федеральный бюджет является важным инструментом

межрегионального перераспределения общегосударственных средств.

Бюджетная политика в настоящее время ориентирована на

повышение эффективности расходов федерального бюджета. Расходная часть федерального

бюджета должна стать инструментом достижения

важнейших социальных и экономических целей. Для этого необходимо

овладеть современными методами оценки рациональности бюджетных расходов,

внедрять индикаторы результативности затрат государственных средств[4].

Современная бюджетная политика ориентирована на сокращение

государственных расходов в экономику, прежде всего, за счет инвестиционной

составляющей. Основным направлением в области повышения эффективности

деятельности и совершенствования структуры государственного сектора экономики

является постепенный переход от административных к корпоративным принципам

управления. Предусматривается сокращение расходов на государственное управление

за счет сокращения функций государственной власти и уменьшения численности

государственных служащих. Главными приоритетами в бюджетных расходах будет:

борьба с бедностью; обесценивание внутренней и внешней безопасности

государства; судебная система; воспроизводство научного потенциала, социальная

сфера.

Таким образом, для повышения жизненного уровня нуждающейся

части населения предполагается ежегодно увеличивать из бюджета ассигнования на

пособия. Возрастут расходы на образование и здравоохранение. Финансирование

учреждений социальной сферы будет организовано

таким образом, что размер бюджетных расходов должен находиться в

зависимости от конечных результатов их деятельности. А в целом необходима

концентрация финансовых ресурсов на решении приоритетных задач.

3.2. Проблемы и дальнейшие перспективы развития финансового

рынка России

На

настоящем этапе глобализации мировой финансовой системы и обострения

конкурентной борьбы за мировые инвестиционные ресурсы наиболее приоритетной

задачей является обеспечение конкурентоспособности российского финансового

рынка как национального института, обеспечивающего эффективное привлечение

внутренних и внешних сбережений для долгосрочных инвестиций в экономику страны.

Только в этом случае национальные сбережения будут эффективно использоваться

для финансирования экономического развития, а условия доступа компаний к

финансовым накоплениям не будут зависеть от резких колебаний

внешнеэкономической конъюнктуры. Развитие национального рынка капиталов

необходимо для успешного завершения пенсионной реформы и создания эффективной

накопительной пенсионной системы.

Вызовом времени для российского финансового рынка является

повышение конкурентоспособности его институтов: от самих регулирующих органов

до профессиональных участников и инфраструктурных организаций. Если эта задача

не будет решена в ближайшие год – два, Россия утратит национальный рынок

капитала. Далее, необходим рывок во внедрении на российский рынок хорошо

известных в мировой практике производных финансовых инструментов и срочного

рынка, обеспечивающих хеджирование рисков. В противном случае большая часть

ликвидности, связанная с этим рынком, уйдет на зарубежные площадки. И, наконец,

по-прежнему актуально создание законодательства и системы регулирования

финансового рынка, которые бы обеспечили цивилизованные правила работы на

рынке, включая эффективную защиту прав инвесторов и потребителей финансовых

услуг.

Современные

тенденции развития мирового финансового рынка заставили многие страны обратить

внимание на совершенствование системы регулирования и надзора на национальных

рынках.

Существовавшее

ранее разделение функций по регулированию и контролю различных секторов

финансового рынка между разными регуляторами по принципу институционального

регулирования перестало соответствовать указанным тенденциям развития

финансовых рынков. На повестку дня встал вопрос о реализации принципа

функционального регулирования.

Принцип

функционального регулирования состоит в четком разделении полномочий между

разными органами управления в зависимости от отношений, которые они регулируют.

При институциональном регулировании компетенция государственных органов

определяется по видам организаций (например, профессиональные участники рынка

ценных бумаг, страховые организации), даже если они и осуществляют одинаковые

виды деятельности или участвуют в одинаковых отношениях. При функциональном

подходе компетенция государственных органов определяется по виду отношений,

независимо от вида организации, которые в них участвуют. (Например,

профессиональная деятельность на рынке ценных бумаг).

Недостатки

институционального регулирования очевидны. Реализация этого принципа создает

основу для дублирования функций

государственного регулирования различными органами. Этот принцип не позволяет

добиться единства государственного регулирования одних и тех же отношений с

участием разных видов организаций, а также одинакового уровня надзора за ними.

При институциональном регулировании одни и те же отношения в силу различных

представлений разных государственных органов без должных причин регулируются

по-разному. Результатом этого являются «двойные стандарты» для субъектов,

участвующих в одних и тех же отношениях, что создает неоправданные преимущества

отдельным из них. Кроме того, это снижает эффективность государственного

контроля, поскольку ни один из государственных органов не может вполне отвечать

за свою сферу регулирования, поскольку недостатки в ней зависят не только от

эффективности его деятельности, но и эффективности деятельности иных органов.

В

Российской Федерации в настоящее время принцип функционального регулирования

проведен далеко не последовательно, поэтому ему свойственны все недостатки

институционального регулирования. Поэтому основной задачей в настоящее время

является постепенная реализация принципа функционального регулирования

российского финансового рынка через создание единого регулятора.

Продвижение

к созданию единого органа по регулированию и надзору на финансовом рынке

необходимо начать с изменения законодательной базы. Необходимо перенести

наиболее устоявшиеся требования ведомственных нормативных актов на уровень постановлений

Правительства Российской Федерации и федеральных законов. При этом будет

достигнута унификация регулирования значительной части отношений на финансовом

рынке. С учетом развития законодательства часть регулирующих полномочий может

быть передана СРО.

При

формировании единого органа по регулированию и надзору, на первом этапе

целесообразно распространить его компетенцию на часть финансового рынка,

исключающую банковский сектор. И только после того, как этот орган будет

эффективно функционировать, можно будет ставить вопрос о переходе ко второму

этапу – объединению функций по регулированию и надзору за всеми секторами

финансового рынка в одном регуляторе. В переходный период целесообразно

существенно укрепить систему координации регулирования между существующими

регуляторами финансового рынка: Банком России, Минфином России и ФСФР России.

На

первом этапе при определении статуса органа по регулированию и надзору на

финансовом рынке необходимо обеспечить несколько принципиальных положений,

вытекающих из накопленного мировым

сообществом опыта в этой области. К таковым, прежде всего, относятся:

коллегиальный

способ принятия нормативных правовых актов, составляющих основу регулирования

финансового рынка;

независимость

коллегиального органа в части оперативной деятельности, но его подотчетность

исполнительным органам власти (правительству) через назначение его членов и

оценку эффективности деятельности;

создание

законодательно установленных механизмов взаимодействия с саморегулируемыми

организациями профессиональных участников финансового рынка с целью привлечения

их к участию в принятии решений по регулированию;

обеспечение

на законодательном уровне эффективных механизмов по согласованию интересов

участников рынка и потребителей финансовых услуг (в первую очередь инвесторов)

и государства при осуществлении функции по регулированию финансового рынка.

Полная

реализация этих принципов означает, что такой орган не вписывается в структуру

федеральных органов исполнительной власти и не может управляться как министерство.

Представляется

целесообразным принятие специального закона, определяющего правовое положение

регулятора финансового рынка, его структуру и компетенцию, а также

правоприменительные полномочия.

Российской

расчетной инфраструктуре, обеспечивающей проведение сделок на рынке ценных

бумаг, в ближайшее время придется пройти через ряд крайне необходимых для

сохранения ее конкурентоспособности преобразований. Конечным результатом должно

стать создание системы, в которой сделки осуществляются на биржевых площадках на базе частичного

предварительного депонирования с гарантией их исполнения. Для реализации такой

модели потребуется консолидация существующей системы депозитарного учета с

последующим инвестированием средств на развитие современной технологической

базы и создание резервных фондов, отделение функции расчетов от бирж. При этом

фондовые биржи будут наделены довольно широкими полномочиями по работе с

эмитентами.

Создание

такой системы требует разработки ряда законодательных актов, а также

организацию диалога между регуляторами финансового рынка (в первую очередь ФСФР

России и Банком России) и владельцами существующей инфраструктуры относительно

ее консолидации.

Центральный

депозитарий является неотъемлемым элементом в конструкции всех без исключения развитых

национальных рынков капитала. Его особое положение на рынке ценных бумаг

позволяет решить один из ключевых вопросов построения независимой и эффективной

учетной системы, обеспечивающей конкурентную стоимость услуг биржевых сделок и

безусловную защиту прав инвесторов на владение ценными бумагами. Создание

центрального депозитария способно решить две важнейшие проблемы, остро стоящие

перед российским фондовым рынком. Во-первых, его деятельность обеспечит

повышение надежности учета прав собственности на ценные бумаги. Во-вторых,

центральный депозитарий создаст условия для удешевления и упрощения расчетов по

сделкам с ценными бумагами на основе осуществления клиринга по сделкам,

совершенным на торгах всех организаторов торговли и расчетов на основе такого

клиринга. В результате этого риски, связанные с операциями на рынке ценных

бумаг, существенно уменьшатся, снизятся издержки, связанные с такими операциями

и, в конечном итоге, повысится эффективность и конкурентоспособность

российского рынка ценных бумаг.

Особое

положение центрального депозитария обеспечивается тем, что он является

единственным депозитарием, которому предоставляется право открывать лицевые

счета номинального держания в реестрах. Одновременно должно быть ограничено

число уровней номинальных держателей таким образом, чтобы сохранить возможность

оказания депозитарных услуг региональными брокерами и обеспечить доступ их

клиентов к торговым площадкам при их посредничестве через крупные депозитарии и

к внебиржевому рынку через крупные кастодиальные депозитарии.

Правовые

условия деятельности центрального депозитария должны иметь законодательный

статус, поэтому необходимо принятие федерального закона «О Центральном

депозитарии». Кроме того, требуется внесение изменений и дополнений в иные

законодательные акты Российской Федерации в связи с принятием данного закона.

На

первом этапе должны быть созданы правовые условия для создания центрального

депозитария. К ним, прежде всего, относятся запрет иным депозитариям, кроме

центрального депозитария, открывать в реестрах счета номинальных держателей,

ограничения на число уровней номинальных держателей, требование внесения

записей по счетам центрального депозитария в качестве момента перехода прав на

ценные бумаги, учитываемые на счетах номинальных держателей, открытых у

центрального депозитария. А также другие полномочия, выделяющие уникальные

функции центрального депозитария, обеспечивающие консолидацию ликвидности по

бумагам в одной учетной системе. На законодательном уровне должны быть

определены организационно-правовая форма и требования к корпоративной структуре

этой организации. В частности, необходимо определить ограничения на участие в

капитале, обеспечив представительство главных участников рынка – банков,

инвестиционно-банковских групп и брокерских компаний, а также государства.

В

дальнейшем должны быть осуществлены мероприятия, связанные с приведением

деятельности центрального депозитария, системы учета прав на ценные бумаги и

системы расчетов на рынке ценных бумаг в соответствии с требованиями, связанными

с его статусом. К ним относятся: согласование стандартов деятельности

центрального депозитария (в том числе единых стандартов электронного

документооборота между центральным депозитарием и регистраторами и

депозитариями); согласование тарифов центрального депозитария; открытие

центральным депозитарием счетов в реестрах; открытие счетов депо расчетными

депозитариями; заключение договоров с организаторами торговли об осуществлении

функций расчетного депозитария; установление технических средств, обеспечивающих

взаимодействие центрального депозитария, регистраторов и расчетных

депозитариев).

Создание

центрального депозитария не предполагает отмену ведения реестров владельцев

именных ценных бумаг, специальное регулирование и лицензирование регистраторской

деятельности. Регистраторы будут вести реестры, в которых будут фиксироваться

права владельцев ценных бумаг, а также центрального депозитария в качестве

номинального держателя.

Предлагаемый

порядок учета прав на ценные бумаги обеспечивает уникальную возможность для

централизации клиринга и расчетов по сделкам с ценными бумагами. Очевидно, что

в отношении сделок с ценными бумагами, совершенных на торгах у организаторов

торговли на рынке ценных бумаг, расчеты должны осуществляться на основе

клиринга. Организация такого клиринга дает возможность решительно снизить

издержки, связанные с передачей ценных бумаг, и существенно повысить

ликвидность российского рынка ценных бумаг. Как предполагается, система

гарантий проведения расчетов по сделкам должна строиться не на принципе

100-процентного предварительного депонирования, а на гарантиях со стороны

участников расчетов, системы гарантийных фондов, а также возможности занимать

ценные бумаги для завершения расчетов. Централизация расчетов ценными бумагами

приведет к сокращению сроков завершения расчетов, а также к введению режима

«поставки против платежа» как для организованного, так и неорганизованного

рынка ценных бумаг.

Как

уже отмечалось, одной из проблем российского финансового рынка стала наиболее

ярко обозначившаяся в 2003 году тенденция перемещения операций с российскими

финансовыми активами (прежде всего, акциями) за границы Российской Федерации.

Следует также учитывать, что наряду с этой тенденцией давно сложилась практика

заключения российскими предпринимателями сделок с производными финансовыми

инструментами, хеджирующими ценовые риски на валютном и нефтяном рынках, на

зарубежных биржах. Для заключений фьючерсов на курс рубль-доллар используется Chicago Mercantile Exchange в Чикаго, для фьючерсов на

нефть – International Petroleum Exchange

в Лондоне. Более того, современные тенденции на мировом рынке капитала

свидетельствуют об активной концентрации финансовых операций на крупнейших

мировых биржах и о беспрецедентном ужесточении конкурентной борьбы между

торговыми системами и биржами, занимающимися организацией торговли на

финансовых рынках. Практически все организаторы торговли на мировом финансовом

рынке реализуют программы повышения конкурентоспособности на основе «борьбы за

ликвидность», видя в них единственный путь к выживанию в условиях глобальной

конкуренции. Все это ставит вопрос о повышении уровня конкурентоспособности

российских организаторов торговли на финансовом рынке – бирж и иных торговых

систем.

Недостаточная

прозрачность внебиржевого рынка ценных бумаг при значительном объеме данного

рынка также является проблемой российского рынка ценных бумаг. По оценкам,

оборот ценных бумаг вне бирж и организаторов торговли в отдельные периоды

сопоставим с объемами организованных рынков ценных бумаг. Эта ситуация влечет

за собой непрозрачность и нерепрезентативность ценообразования, возможность

использования различных схем, связанных с асимметрией информации. Для

стимулирования концентрации торговли ценными бумагами на организованных рынках

необходимы меры по совершенствованию законодательства, в том числе в части

вопросов налогообложения.

Российские

биржи и торговые системы должны стать основными центрами организованной

торговли российскими финансовыми активами. Кроме того, для обеспечения их

конкурентоспособности в глобальном масштабе необходимо создать систему стимулов

концентрации на российских биржах операций с финансовыми активами других стран,

тяготеющих в финансовом или экономическом плане к России. Это, в первую

очередь, страны СНГ, а также некоторые восточно-европейские страны.

Задача

повышения доли российских торговых систем в торговле российскими финансовыми

активами принципиально различна для тех секторов финансового рынка, на которых

уже функционируют биржи или иные торговые системы, и тех секторов, на которых

отсутствует организованный рынок.

На

секторах с уже существующими торговыми системами для повышения их

конкурентоспособности и увеличения их доли в торговле российскими финансовыми

активами необходимы следующие меры:

совершенствование

корпоративного управления биржами с целью повышения их инвестиционной

привлекательности для потенциальных инвесторов и обеспечения прозрачности

деятельности, в том числе и для потребителей услуг;

повышение

роли торговых систем в предотвращении манипулирования рынком и инсайдерской

торговли за счет предоставления им некоторых регулятивных (квазирегулятивных)

функций;

повышение

роли фондовых бирж в области контроля за раскрытием информации эмитентами,

контроля за соблюдением эмитентами отдельных положений Кодекса корпоративного

поведения и представления ими финансовой информации в соответствии с

международными стандартами финансовой отчетности;

создание

системы эффективного разделения рисков между торговыми системами или

специализация торговых систем, занимающихся организацией торговли определенной

группой финансовых активов и организацией срочной торговли этими финансовыми

активами;

повышение

ликвидности рынка за счет расширения возможностей предоставления займов ценными

бумагами с использованием операций репо;

создание

системы эффективного разделения рисков между клиринговыми системами;

обеспечение

справедливости ценообразования за счет равенства доступа участников рынка и

инвесторов к биржевым торгам, невозможности монопольного положения отдельных

участников рынка, изменения системы отчета по внебиржевым сделкам.

Биржи

и торговые системы имеют возможность более оперативно отреагировать на

нарушение правил торговли, выявить случаи манипулирования или инсайдерской

торговли, проконтролировать раскрытие информации эмитентами ценных бумаг и их

следование передовым нормам корпоративного управления. Для того, чтобы

расширить возможности бирж и торговых систем в этой области, необходимо ввести

соответствующие правовые нормы в законодательство, в том числе за счет разработки

и принятия федеральных законов «О биржах и биржевой деятельности» и «Об

инсайдерской информации и манипулировании рынком».

При

рассмотрении вопроса о переходе на иную форму расчетов, широко используемую на

развитых фондовых рынках – частичное предварительное депонирование совместно с

системой гарантирования исполнения, становится очевидной необходимость

ужесточения требований к участникам рынка с точки зрения финансовой

устойчивости и надежности. Это, в том числе, вопросы повышения капитализации

компаний – финансовых посредников, эффективного пруденциального надзора за

финансовой устойчивостью, усиления персональной ответственности руководителей

таких компаний. Очевидно, что лишь после решения указанной проблемы станет

возможной свободная конкуренция российских расчетных и, как следствие, торговых

систем с зарубежными.

В

связи с этим представляется необходимым разработать и принять единый для всех

секторов финансового рынка федеральный закон «О биржах и биржевой

деятельности», предусматривающий единые принципы регулирования в этой области.

С принятием данного закона потребуется также внесение изменений и дополнений в

некоторые другие законодательные акты Российской Федерации.

Требуется

внесение уточнений в законодательство в части регулирования клиринговых

операций и неттинга. В этой связи необходимо разработать и принять федеральный

закон «О клиринге», а также внести соответствующие изменения в Гражданский

кодекс Российской Федерации, Федеральный закон от 22.04.1996 №39-ФЗ «О рынке

ценных бумаг», Федеральный закон от

10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», и в ряд

других законодательных актов. Необходима модификация законодательства в части

залоговых операций и встречных операций.

Для

активизации операций репо необходимо изменение налогового законодательства. В

этой связи требуется доработать подходы к определению налогооблагаемой базы по

операциям репо и короткой позиции, внеся соответствующие изменения в Налоговый

кодекс Российской Федерации.

Для

стимулирования концентрации на российских биржах операций с финансовыми

активами других стран необходимо создать правовые основы для выпуска и

обращения российских депозитарных расписок на эти активы, внеся соответствующие

изменения в Федеральный закон «О рынке ценных бумаг».

Для

секторов, где целесообразно создание торговых систем, государственная политика

должна предусматривать меры по стимулированию формирования инфраструктуры

организованного рынка, в первую очередь торговых систем и бирж. Так, для

формирования срочных бирж на товарном рынке могут быть приняты решения о

проведении государственных закупок соответствующих товаров исключительно через

эти биржи и о признании рыночной цены соответствующей биржевой котировки и т.д.

Кроме того, в ряде случаев может потребоваться прямое участие государства в

формировании биржи (например, в секторе нефти и нефтепродуктов).

В настоящее время перед страховым сообществом

и государственными органами, ответственными за надзор, регулирование и

развитие страхового рынка, стоит важная задача обеспечения прозрачности

страхового рынка и его дальнейшей капитализации. Это необходимо для обеспечения

привлекательности инвестиций в страховой бизнес со

стороны российских и иностранных инвесторов и увеличения доверия населения и предприятий к страхованию.

Стабильность

страхового рынка во многом определяется его инфраструктурой, которая должна

представлять собой слаженно работающий механизм с развитой системой

информационно - аналитического обеспечения органов государственной власти,

субъектов страхового рынка и заинтересованных лиц.

Нормативно-правовые

основы развития страхового рынка были заложены в 1992 году в Законе Российской

Федерации от 27.11.1992 № 4015-I «О страховании», который в

некоторых случаях не соответствовал требованиям страхового законодательства

развитых стран и принципам надзора, сформированным Международной ассоциацией

страховых надзоров. Изменения и дополнения, внесенные в него в период 1992-2003

гг. касались, в основном, требований к инвесторам-нерезидентам и устраняли

противоречия между ним и главой 48 «Страхование» Гражданского кодекса

Российской Федерации.

В

Закон «О страховании»» внесены изменения, которые вводят специализацию

страховых организаций на организации, осуществляющие страхование жизни и

рисковое страхование, вводят институт актуариев и требование с 2007 года

обязательной актуарной оценки принятых страховых обязательств.

Также

установлены дополнительные требования к финансовой устойчивости и

платежеспособности страховщиков (к активам, принимаемым в покрытие собственных

средств, к выдаче банковских гарантий, к квотам на перестрахование).

Коренная

переработка Закона «О страховании», осуществленная в декабре 2003 года, не

затронула многих вопросов, возникших в отрасли в период становления рыночной

экономики, и актуальных как для участников страхового рынка, так и для органа

страхового надзора.

Применение

на практике ряда норм Закона «О страховании» свидетельствует о его

несовершенстве (наличии противоречий и недоработок). Это относится к таким нормам, как передача страхового портфеля,

урегулирование отношений со страхователями после отзыва лицензии у страховщика

и т.д.

В

связи с изложенным, для обеспечения функционирования страхового рынка и его

государственного регулирования необходимо внесение изменений и дополнений в ряд

основополагающих позиций Закона «О страховании». К таким позициям можно

отнести:

определение

понятия «приостановление» и «ограничение» страховой деятельности;

нормы,

устанавливающие передачу страхового портфеля, в том числе по инициативе

страхового надзора;

классификацию

видов страхования;

юридический

статус страхового брокера;

прекращение

деятельности и ликвидация страховой организации при отзыве лицензии;

действия

органа страхового надзора при нарушении страховыми организациями требований к

уставному капиталу;

специализация

страховщиков по видам страховой деятельности;

расширение

полномочий органа страхового надзора при осуществлении надзора за финансовым

состоянием страховщиков и др.

Отсутствие

четких норм в законодательстве по этим вопросам в настоящее время приводит к

неоправданному нарушению стабильности на страховом рынке.

Ключевой

задачей бюджетной политики на 2006 год является совершенствование межбюджетных

отношений. Сложившаяся система бюджетных отношений требует глубокого и

энергичного реформирования. Ее основной целью является установление четкого

разграничения расходных и доходных полномочий, позволяющего обеспечить

финансовую самостоятельность и ответственность региональных и местных органов

власти, повышение их заинтересованности

в эффективном управлении общественными финансами, поддержку

экономического развития территорий, проведение структурных реформ. Федеральный

бюджет на 2002 год должен стать первым шагом на пути реализации программы

межбюджетных отношений.

Заключение

Ведущую, определяющую роль в формировании и развитии экономической

структуры любого современного общества играет государственное регулирование,

осуществляемое в рамках избранной властью экономической политики. Одним из

наиболее важных механизмов, позволяющих государству осуществлять экономическое

и социальное регулирование, является финансовый механизм - финансовая система

общества.

Следует отметить, что не существует какого-либо одного,

определенного пути, по которому следовало бы идти, разрабатывая рыночную

финансовую систему. Нельзя полностью принимать модель какого-либо государства,

даже процветающего. Опыт показывает, что успешные элементы структурной

экономической реформы не могут быть не связаны с традициями, обычаями,

культурой и историей страны, проводящей реформу. Хотя основные принципы могут

служить указателями вдоль дороги реформы, успех любых попыток преобразования в

конце концов будет измеряться тем, могут ил они работать и создавать доверие в

тех конкретных условиях, в которых они применяются.

Очевидно, что успех экономического реформирования в нашей

стране в большой степени зависит от того, в каких направлениях пойдет преобразование

финансовой системы общества, насколько бюджетная политика государства будет

отвечать требованиям времени.

Список литературы

1.

Бюджетный

кодекс РФ от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5

августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г.)

2.

Закон РФ от

9 октября 1992 г. N 3615-1 "О валютном регулировании и валютном

контроле" (с изменениями от 29 декабря 1998 г., 5 июля 1999 г., 31 мая, 8

августа, 30 декабря 2001 г.)

3. Федеральный

закон «О Центральном банке Российской Федерации (Банке России)»

4. Гражданский

кодекс Российской Федерации.

5. А.В.

Брызгалин «Налоги и финансовое право» - Москва 1997, 167с.

6. Грачева

Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России. М., 1995, 356 с.

7. Ермакова

Т.С. О системе финансового права //Правоведение. 1997.

8. Карасева

М.Ф. Финансовое право. Общая часть. М., 1999, 420 с.

9. Ровинский

Е.А. Основные вопросы теории советского финансового права. М., 1998, 263 с.

10.

Бандурин В.В.,

РачичБ.Г., Чатич М. Глобализация мировой экономики и Россия.-М.: Буквица, 1999

11.

Глобализация мирохозяйственных отношений. Сущность,

формы и перспективы. Учебное пособие. -М.: ДА МИД РФ.- 1999

12.

Глущенко В.В., Глущенко И.И.

Финансы: финансовая политика, маркетинг, менеджмент, риск-менеджмент, ценные

бумаги, страхование. – г.Железнодорожный (Московская область): ТОО НПЦ Крылья;

1998.

13.

Интрилигейтор М. Глобализация как источник международных

конфликтов и обострения конкуренции // http://www.PTPU.ru/Issues/6_98/pu6_1.htm

14.

Иохин В.Я.

Экономическая теория», Москва, ЮРИСТЪ , 2000

15.

Клайн Л. Глобализация: вызов национальным экономикам//

http://www.ptpu.ru/Issues/6_98/pu6_18.htm

16.

Кочетов Э.Г. Геоэкономика (Освоение мирового

экономического пространства): Учебник. – М.:Издательство БЕК, 1999

17.

Макушкин А.Г. Финансовая глобализация// Свободная

мысль-ХХI.-1999.-№10

с.30-43

18.

Макушкин А.Г. Финансовая глобализация// Свободная

мысль-ХХI.-1999.-№11

с.23-36

19.

Международные валютно-кредитные и финансовые отношения.

Под ред. Красавиной Л.Н., Москва, "Финансы и статистика", 2000

20.