ОРГАНИЗАЦИЯ ФИНАНСОВЫХ ОТНОШЕНИЙ

Функционирование туризма,

как и любой другой отрасли народнохозяйственного комплекса, связано с развитием

финансовых отношений и организацией финансового механизма.

Финансы - это система

денежных отношений, возникающих при формировании и использовании денежных

фондов и при обороте денежных средств. Финансовые отношения - отношения,

возникающие при денежном потоке, то есть при протекающем непрерывно во времени

обороте денег.

Сущность финансов выражается

в следующих функциях.

1. Формирование денежных

фондов, то есть доходов (капитала).

2. Использование денежных

фондов, то есть доходов (капитала).

3. Контрольная функция.

Первые две функции связаны с

образованием и использованием капитала.

Капитал - это деньги,

предназначенные для извлечения прибыли.

Источником капитала являются

доходы от предпринимательской деятельности, которые формируются в денежные

фонды и наличные денежные средства.

Денежные фонды представляют собой обособившуюся

часть денег, имеющую целевое назначение, и относительную самостоятельность

функционирования.

Денежные средства - это

деньги, которыми можно свободно распоряжаться по своему усмотрению.

Содержание первой функции

финансов состоит в распределении валового внутреннего продукта (ВВП) на

различные денежные фонды. ВВП - это рыночная стоимость продукции (работ,

услуг), произведенной во всех отраслях экономики и предназначенной для

конечного потребления, накопления и экспорта.

Под воздействием труда,

капитала (средств производства), земли (природного фактора) и организационных

способностей предпринимателя формируется стоимость, которая затем распадается

на отдельные денежные фонды (доходы).

Это распределение

проявляется в форме получения денежной выручки от реализации товара (услуг,

работ) и распределения ее на денежные фонды: возмещения израсходованных средств

производства, оплаты труда, амортизационный фонд, региональный фонд, налоги,

фонд потребления, накопления, резервный фонд.

В своей первой функции

финансы обслуживают и процессы дальнейшего распределения стоимости между

производственной и непроизводственной сферами, а также административно-территориальными

образованиями и т.п.

Функция использования

денежных фондов заключается в конкретном расходовании денежных фондов и

наличных денежных средств на определенные цели. В основе такого расходования

лежит двухстороннее движение стоимости в товарной и денежной формах. В

результате этих процессов происходит распределение совокупного общественного

продукта в натурально-вещественной форме и по стоимости.

Следовательно, критерием

отнесения финансовых отношений к той или иной функции является движение

стоимости - или одностороннее в денежной форме, или двухстороннее,

опосредованное актами обмена Д-Т и Т-Д.

Контрольная функция финансов

заключается в создании и использовании системы финансового контроля за

соблюдением стоимостных пропорций в процессе формирования и расходования

денежных фондов и наличных денежных средств.

Контрольная функция

органически присуща финансам, как и любой экономической категории. В основе ее

лежат финансовые (денежные) отношения, которые возникают между экономическими

субъектами финансового рынка и приводящие к созданию финансового механизма.

Финансовый контроль

возникает вследствие того, что финансовые отношения можно планировать и

регулировать, так как имеются конкретные субъекты финансовых отношений, нормы,

нормативы и цели использования финансовых ресурсов, объемы и сроки

осуществления финансовых операций, правовые условия, установленные в

законодательном порядке.

Проявление финансового

контроля самое разнообразное. Он действует при движении денег и капитала через

системы и формы расчетов, кредита, налогообложения, залога и т.п.

Так, покупатель осуществляет

финансовый контроль за деятельностью продавца, оплачивая покупаемые товары лишь

при соответствии их условиям контракта. Продавец осуществляет финансовый

контроль за деятельностью покупателя через векселя, различные формы расчетов.

Кредитор выполняет финансовый контроль за деятельностью заемщика через

залоговое право, страхование, систему финансовых санкций и др. Государство и

местные органы власти контролируют деятельность предпринимателей через систему

налогов, пошлин, квот и др.

Сущность и функции финансов

являются общими для всех отраслей народнохозяйственного комплекса.

Особенности же финансов в

отдельных отраслях, в том числе и в туризме, проявляются не в их сущности и

функциях, а в специфичности организации финансовых отношений и функционирования

финансового механизма.

Финансы туристской фирмы - это финансы хозяйствующего субъекта. Задачами

финансов туристской фирмы являются формирование денежных фондов и использование

их на основе эффективного управления денежным потоком в целях осуществления

своей производственно-обслуживающей и финансовой деятельности, получения

прибыли, обеспечения финансовой устойчивости.

В ходе

производственно-обслуживающего процесса туристских фирм возникают финансовые

отношения:

a

турагента с туроператором по

расчетам за полученные туристские путевки и по другим платежам;

a

турагента с другим турагентом при

реализации путевок данного турагента;

a

туристской фирмы с органами жилищно-коммунального хозяйства по оплате

аренды и коммунальных услуг;

a

туристской фирмы с органами муниципального управления при выплате

арендной платы за земельный участок, часть лесного фонда и т.д.;

a

туристской фирмы со своими работниками по выплате заработной платы,

премий, дивидендов по акциям и т.п.;

a

туристской фирмы с банковской системой при получении и погашении

кредита, покупке и продаже валюты, при других банковских операциях;

a

туристской фирмы с бюджетом, внебюджетными фондами и налоговой службой

при внесении налогов и других платежей;

a

туристской фирмы со страховыми компаниями по операциям страхования;

a

туристской фирмы с негосударственными пенсионными фондами по взносам

(вкладам);

a

туристской фирмы с органами государственного управления (МИД, МВЭС,

таможней и др.) по различного рода платежам;

a

туристской фирмы с финансовыми учреждениями, небанковскими кредитными

организациями и т.п. при осуществлении трастовых, залоговых и трансфертных

операций, лизинга и т.п.

Эти отношения в туризме

имеют свои особенности, которые обусловлены организацией финансов туризма.

Ниже мы рассмотрим эти

особенности.

1. Для туризма характерна

особая схема кругооборота оборотных средств.

Она обусловлена тем, что,

во-первых, объектом деятельности туризма является человек (турист), который

покупает туристские впечатления исходя из своего интереса; во-вторых, в туризме

процессы производства, реализации и организации потребления туристского

продукта соединены вместе в единый производственно-обслуживающий процесс.

Эти факторы определяют

своеобразие кругооборота оборотных средств в туризме, который значительно

отличается от кругооборота средств в промышленности, торговле, общественном

питании.

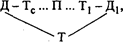

Так, в промышленности

кругооборот оборотных средств совершается по схеме:

Д-Т...П...Т,-Д1,

где Д - денежные средства,

авансированные на покупку товара (сырья,

материалов);

Т - товар (сырье,

материалы);

П - производство;

Т, - готовая продукция,

включающая добавленную стоимость;

Д, - денежные средства,

полученные от продажи продукции;

означает, что обращение

средств прервано, но процесс их кругооборота

продолжается в сфере

производства.

В торговле кругооборот

оборотных средств происходит по схеме:

Д-Т-Д1,

где

Д

- денежные средства, авансируемые на покупку товара;

Т - товар;

Д1 - денежные средства, полученные от продажи

товара и включающие добавленную стоимость.

В общественном питании

Кругооборот оборотных средств соединяет в себе схемы оборота средств в

промышленности и в торговле:

где Д - денежные средства, авансированные

на покупку сырья и товаров;

Тд - сырье;

Т - товар (продукт, готовый

к потреблению без переработки или доработки);

П - производство;

Т, - готовая продукция,

включающая добавленную стоимость;

Д - денежные средства, полученные от продажи продукции и товара и

включающие добавленную стоимость; означает, что обращение средств, вложенных в

сырье, прервано, но процесс их

кругооборота продолжается в сфере производства.

Кругооборот оборотных

средств в туризме можно представить схемой:

Д-Т-Д„В-

где Д - денежные средства,

авансированные туристской фирмой на организацию тура, то есть на создание

туристского продукта;

Т - материальные и

нематериальные услуги туризма, а также товары туристско-сувенирного назначения;

В - туристские впечатления;

Д) - денежные средства,

полученные от реализации услуг, товаров, туристских впечатлений и включающие

добавленную стоимость.

Приведенная схема

показывает, что турист платит деньги за то, что он видит и что его впечатляет

(интересные явления природы, памятники истории и культуры, архитектурные

памятники и т.п.). В создание объектов туристского показа туристская фирма свой

капитал не вкладывает, но уже само их существование приносит туристской фирме

денежный доход. Фирма оплачивает лишь услуги, связанные с показом туристам этих

объектов.

Для туристской фирмы при

получения дохода важное значение имеют вид и качество туристских впечатлений,

которые должны соответствовать туристским интересам. Изменение или исчезновение

(частично или полностью) объектов туристского интереса приводит к резкому

замедлению оборачиваемости денежных средств и уменьшению денежных поступлений в

туристскую фирму.

2. Своеобразие кругооборота

оборотных средств в туризме сказывается на скорости их оборота.

Оборачиваемость оборотных

средств - это продолжительность прохождения оборотными средствами отдельной

стадии производства и обращения. Время, в течение которого оборотные средства

находятся в обороте, то есть последовательно переходят из одной стадии в

другую, составляет период оборота оборотных средств. Оборачиваемость оборотных

средств исчисляется продолжительностью одного оборота в днях (оборачиваемость

оборотных средств в днях) или количеством оборотов за отчетный период

(коэффициент оборачиваемости).

Продолжительность одного оборота в днях

представляет собой отношение суммы среднего остатка оборотных средств к сумме

однодневной выручки от реализации туристского продукта за отчетный период.

Коэффициент оборачиваемости

средств характеризует размер объема выручки от реализации туристского продукта

на один рубль оборотных средств. Он определяется как отношение суммы выручки от

реализации продукции к среднему остатку оборотных средств. Коэффициент

оборачиваемости средств - это фондоотдача оборотных

средств. Рост его свидетельствует о более эффективном использовании оборотных

средств. Одновременно данный коэффициент показывает число оборотов оборотных

средств за отчетный период.

Важным показателем

эффективности использования оборотных средств является коэффициент загрузки

средств в обороте.

Он характеризует сумму

оборотных средств, авансируемых на один рубль выручки от реализации туристского

продукта. Иными словами, он представляет собой оборотную фондоемкость,

то есть затраты оборотных средств для получения одного рубля реализованного

туристского продукта. Коэффициент загрузки средств в обороте есть величина,

обратная коэффициенту оборачиваемости средств, и определяется как отношение

среднего остатка оборотных средств к сумме выручки от реализации туристского

продукта. Снижение этого коэффициента свидетельствует о повышении эффективности

использования оборотных средств.

Для каждой туристской фирмы,

так же как и для каждого другого хозяйствующего субъекта (завод, магазин,

ресторан и т.д.), характерна своя скорость оборачиваемости средств. Эта

скорость определяется многими факторами (постоянными или случайными), в первую

очередь ассортиментом произведенного и реализуемого товара, типом предприятия и

т.п.

Обследование показывает, что

в среднем, как правило, оборачиваемость оборотных средств в туристской фирме

происходит быстрее, чем их оборачиваемость на заводе, в магазине, торгующем

промышленными товарами, в ресторане, но медленнее, чем в продовольственных

магазинах и на базах.

3. Для туристских фирм

характерны особый состав и структура финансовых ресурсов. Этот состав определяется

наличием турагентов и туроператоров

на туристском рынке.

На туристском рынке

преобладают турагенты. Так, в составе туристских фирм

Российской Федерации турагенты занимают около 90%, а туроператоры - 10% общего количества турфирм.

Хотя следует отметить, что фактически трудно провести грань между туроператорами и турагентами. Это

вызвано тем, что туристская фирма получает общую лицензию на туристскую

деятельность (как туроператоры и турагенты).

Поэтому для повышения качества туристского обслуживания населения было бы

целесообразно ввести отдельное лицензирование туроператорской

и турагентской деятельности.

Обследование ряда туристских фирм, не имеющих

гостиниц, показало следующее (табл. 3.1.).

Таблица 3.1. Состав и структура финансовых

ресурсов туристских фирм, не имеющих гостиниц (% к итогу)

|

Показатели

|

Турагенты

|

Туроператоры

|

|

Основные средства

|

3,6

|

2,8

|

|

Нематериальные активы

|

1.4

|

9,2

|

|

Оборотные средства

|

95

|

88

|

|

Из них:

|

|

|

|

денежные средства

|

70

|

20

|

|

дебиторская задолженность

|

18

|

62

|

|

расходы будущих периодов

|

6

|

5

|

|

прочие активы

|

1

|

1

|

|

Итого

|

100

|

100

|

При этом следует отметить,

что в летнее время, на которое приходится пик туристского сезона, доля

дебиторской задолженности в составе финансовых ресурсов у туроператоров

увеличивается до 70%, а доля денежных средств снижается до 15%.

Особенность состава и

структуры финансовых средств, а также их источников обусловлена своеобразием

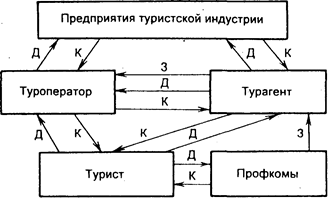

потока денег и задолженности между субъектами туристского рынка, которое

определяется, прежде всего, тем, что между моментом продажи туристского

продукта и актом его потребления имеется значительный разрыв во времени. Туры

составляются и продаются обычно за несколько месяцев до начала отдыха, поэтому

одновременно возникает кредиторская и дебиторская задолженность у турагентов и туроператоров (рис. 3.1.).

Д

- деньги;

3

- дебиторская задолженность;

К

- кредиторская задолженность.

Рис. 3.1.. Схема потока денег и задолженности между субъектами туристского

рынка

4. Для туристских фирм

характерны особый состав и структура источников финансовых ресурсов.

Финансирование туристской

деятельности производится в основном за счет привлеченных средств (более 2/3) и

частично за счет собственных средств. Заемных средств нет. Это связано с тем,

что туристская фирма получает деньги за проданные путевки раньше, чем

предоставляет туристу услуги по этой путевке. Среди привлеченных средств

основная доля (50% и более) приходится на кредиторскую задолженность (табл. 3.2.).

Таблица 3.2. Состав и структура источников финансовых ресурсов туристских

фирм, не имеющих гостиниц (% к итогу)

|

Показатели

|

Турагенты

|

Туроператор

|

|

Собственные средства

|

18

|

35

|

|

Заемные средства

|

-

|

-

|

|

Привлеченные средства

|

82

|

65

|

|

Из них:

|

|

|

|

кредиторская задолженность

|

70

|

50

|

|

авансы покупателей

|

5

|

9

|

|

резерв предстоящих расходов и платежей

|

7

|

6

|

|

Итого

|

100

|

100

|

5. Туристские фирмы не

пользуются кредитованием под оборотные средства. Это связано с тем, что

источником финансовых ресурсов туристской фирмы являются собственные и

привлеченные средства.

Привлеченные средства

являются собственностью других экономических субъектов, но они постоянно

находятся в распоряжении туристской фирмы, которая пользуется ими бесплатно и

на долговременной основе. Поэтому все привлеченные средства можно назвать

средствами, приравненными к собственным средствам.

Потребность в заемных

средствах у турфирмы возникает при кредитовании

инвестиций, необходимых для строительства гостиниц, приобретения туристских

автобусов и т.п.

6. Своеобразность организации

финансовых отношений в туризме в значительной степени обусловливаются также

особенностями ценообразования на продукцию этой отрасли.

Цена туристского продукта

или отдельной услуги является весьма динамичной и зависит от многих факторов:

стоимости услуг, входящих в турпакет, числа туродней, вида тура (групповой, индивидуальный), количества

туристов в группе, их возрастного состава, сезонности и др.

Расчет цены на туристский

продукт производится на основе нормативной калькуляции, которая сводится к

определению не себестоимости тура, а его продажной цены. Применение нормативной

калькуляции обычно вызывает существенные колебания в уровне рентабельности

туристских фирм, что отражается на их финансовом положении.

Особенности налогообложения

туристской деятельности

Налогообложение туристской

деятельности - это изъятие в пользу государства заранее определенной и

законодательно установленной части доходов туристской фирмы.

Налог (сбор, пошлина) -

обязательный взнос в бюджет (внебюджетный фонд), осуществляемый плательщиком в

соответствии с законодательными актами. Основным признаком плательщика налога

является наличие самостоятельного источника дохода.

Сущность налогов проявляется

в следующих функциях:

a

регулирующей;

a

стимулирующей;

a

распределительной;

a

фискальной.

Регулирующая функция

заключается в том, что государство, маневрируя налоговыми ставками, льготами,

штрафами, правилами налогообложения, создает условия для ускоренного развития

тех или иных производств и отраслей, то есть регулирует рыночную экономику.

Стимулирующая функция

проявляется в том, что с помощью налогов государство стимулирует технический

прогресс, увеличение числа рабочих мест и др.

Распределительная функция

налогов выражается в том, что с помощью налогов в бюджете аккумулируются

денежные средства, которые направляются затем на решение общегосударственных

задач. С помощью налогов государство перераспределяет часть прибыли предприятий

сферы материального производства и доходов граждан, направляя ее на развитие

непроизводственной сферы.

Фискальная (от лат. fiscus - фиск, государственная казна) функция налогов

состоит в том, что с ее помощью пополняются средства государственной казны,

которые используются затем на содержание государственного аппарата. Интересна

история происхождения термина «фиск». Этим словом называли плетеную корзину, в

которую ссыпали деньги и материальные ценности, полученные государством от

населения в качестве налогов. Впоследствии термин «фиск (казна)» стал

обозначать денежные и материальные ценности, собираемые государством. Фиском в

Древнем Риме называлась императорская казна в противоположность государственной

казне, то есть казна императора была отделена от казны государства. С IVв. н.э. фиском стали называть

единую общегосударственную казну Римской империи, куда поступали все виды

доходов и сборов и откуда производились выплаты.

Система налогов РФ включает:

a

федеральные налоги;

a

региональные налоги;

a

местные налоги.

Рассмотрим отдельные налоги

туристской фирмы и особенности налогообложения туристской деятельности по

состоянию на конец 1998г.

1. Налог на добавленную стоимость (НДС).

Объектом налогообложения на

добавленную стоимость являются обороты по реализации услуг туризма на

территории РФ.

Данным налогом не облагаются

путевки (курсовки) в санаторно-курортные и оздоровительные учреждения,

учреждения отдыха, туристско-экскурсионные путевки, платные медицинские услуги,

лекарственные средства, изделия медицинского назначения, услуги учреждений

культуры и искусства, театрально-зрелищные, спортивные,

культурно-просветительные, развлекательные мероприятия, включая видеопоказ, обороты казино, игровых автоматов и т.п.

Эти льготы применяются в том

случае, если заключен договор между туристом и турфирмой,

оформленный в виде туристско-экскурсионной путевки. Туристские услуги должны

соответствовать ГОСТу Р50890-94 и быть включены в калькуляцию себестоимости

путевки. Калькуляция обязательно утверждается руководителем туристской фирмы.

При обязательной продаже

части валютной выручки от экспорта товаров (услуг, работ) налог на добавленную

стоимость уплачивается в валюте в соответствии с порядком, установленным для

обязательной ее продажи, за счет средств, поступивших на текущий валютный счет,

ив рублях - за счет средств, причитающихся от обязательной продажи валюты с

расчетного счета.

В случаях, когда часть

валютной выручки не подлежит обязательной продаже, НДС уплачивается в валюте с

текущего валютного счета.

Налогом на добавленную

стоимость облагаются такие услуги, предоставляемые туристам, как проживание в

гостинице, питание, транспортные.

Ставка налога на добавленную

стоимость установлена в следующих размерах:

10% - по продовольственным

товарам и товарам для детей, перечень которых утвержден постановлениями

Правительства РФ от 17 июля 1998г. №787, 788 и от 15 октября 1998г. №1203;

20% - по остальным товарам

(работам, услугам).

Все дополнительные платежные

услуги, не включенные в состав калькуляции стоимости туристской путевки и

оформленные другими документами, облагаются налогом на добавленную стоимость.

2. Земельный налог.

В соответствии с Законом РФ

«О плате за землю» учреждения туризма не подлежат обложению земельным налогом.

Для применения данной льготы должны быть соблюдены следующие условия.

Во-первых, туристская фирма

должна иметь документы, подтверждающие отнесение услуг фирмы к услугам туризма.

Согласно классификатору

«Отрасли народного хозяйства» 1-75-018 с изменениями 9-17, утвержденными

Госстандартом России в 1993-1994гг., к учреждениям туризма отнесены туристские

гостиницы, базы, мотели, кемпинги, экскурсионные бюро и бюро путешествий,

учреждения по организации международного туризма.

Во-вторых, туристская фирма,

организующая международный туризм, должна иметь соответствующую лицензию, так

как по лицензируемым видам деятельности льгота предоставляется только при

наличии у предприятия соответствующей лицензии. Порядок лицензирования

международной туристской деятельности установлен постановлением Правительства

РФ от 12 декабря 1995г. №1222 «О лицензировании международной туристической

деятельности».

3. Налог на содержание жилищного фонда и объектов социально-культурной

сферы и налог на пользователей автомобильных дорог.

Особенности применения этих

двух налогов в туризме связаны с юридическим аспектом - является ли продавец

туристского продукта принципалом или агентом.

Принципал (от лат. principalis - главный) - лицо,

участвующее в сделке за свой счет, а также физическое или юридическое лицо,

уполномочивающее другое лицо действовать в качестве агента.

Агент

(от лат. agens - действующий) -

юридическое или физическое лицо, совершающее операции по поручению другого

лица, то есть принципала, за его счет и от его имени, не являясь при этом его

служащим.

В туризме принципалом

является туристско-экскурсионная организация, которая формирует стоимость

туристской путевки путем приобретения услуг по туризму (размещение, питание,

транспортное обслуживание и т.п.).

Когда принципал выступает

как продавец, то объектом обложения налогом на содержание жилищного фонда и

объектов социально-культурной сферы или налогом на пользователей автомобильных

дорог для принципала является выручка от реализации туристского продукта (турпутевок).

В этом случае сумма как

одного, так и другого налога начисляется по ставке в процентах к сумме

реализованных туристских путевок.

Первый вариант. Туристский агент продает путевку от имени и по поручению туроператора. Другими словами, принципалом является туроператор. В калькуляцию себестоимости туристской путевки

включается вознаграждение турагента за услугу по

реализации турпутевки, оформленную агентским

договором.

Налогообложению подлежит

сумма вознаграждения за услуги по реализации турпутевок.

Второй вариант. Туристский агент реализует сторонние туристские путевки по договору

комиссии или консигнации.

Когда турфирма

занимается только продажей турпутевок, увеличивая их

стоимость на величину наценки и не связывая эту наценку с предоставлением

дополнительных туристско-экскурсионных услуг, оказываемых своими силами или

приобретенных на стороне, то объектом налогообложения для налога на

пользователей автомобильных дорог является торговый оборот (сумма выручки,

полученная от реализации туристских путевок). Это означает, что в данном случае

туристская фирма осуществляет свою деятельность не в сфере услуг, а в сфере

торговли.

Налогообложению на

содержание жилищного фонда и объектов социально-культурной сферы подлежит сумма

реализованной наценки, полученная от продажи туристской путевки.

Например, турагент получил от иностранного партнера готовый турпакет (включая авиабилеты) на комиссию и согласно

договору оставляет себе комиссионный процент при перечислении суммы договора,

которая и является объектом налогообложения.

Порядок заключения агентских

договоров регламентирован главой 52 ГК РФ. Статьей 1005 предусмотрено, что по

агентскому договору одна сторона (агент) обязуется за вознаграждение совершать

по поручению другой стороны (принципала) юридические и иные действия от своего

имени, но за счет принципала либо от имени принципала и за его счет.

В приложении к агентскому

договору должен быть дан перечень конкретных туров с указанием входящих в него

услуг и стоимости каждого тура. Также следует указать количество подлежащих

реализации на территории РФ туристских путевок. Продажу путевок на территории

РФ будет осуществлять фирма с указанием собственных реквизитов и оформлением

путевки по установленной форме, представляя зарубежному партнеру отчет о ходе

исполнения договора.

При осуществлении такого

вида деятельности возникает следующая система налогообложения:

a

с суммы получаемого комиссионного (агентского) вознаграждения (в

рублях) от российских физических и юридических лиц при реализации туристских

путевок следует исчислять налог на прибыль по ставке 35%, на добавленную

стоимость, на пользователей автомобильных дорог, ставка которого в соответствии

с Федеральным законом «О федеральном бюджете на 1997 год» установлена в размере

2,5% выручки, полученной от реализации продукции (работ, услуг), налог на

содержание жилищного фонда и объектов социально-культурной сферы;

a

кроме того, в соответствии с Законом

РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991г. №2116-1

налогообложению подлежит сумма доходов иностранного юридического лица,

который находится на территории Российской Федерации, по ставке 20%. При этом,

если иностранное юридическое лицо, имеющее в соответствии с международными

договорами право на льготное обложение налогом доходов от источников в РФ (устранение

двойного налогообложения), в течение года со дня получения дохода подает

заявление о снижении или отмене налога в порядке, установленном Госналогслужбой

РФ, можно получить освобождение от удержания налога авансом.

В п.6.4 инструкции

Госналогслужбы РФ от 16 июня 1995г. №34 «О налогообложении прибыли и доходов

иностранных юридических лиц» предусмотрено, что в случае, если получаемые

иностранным юридическим лицом доходы от источников в Российской Федерации имеют

регулярный и однотипный характер и они в соответствии с международным

Соглашением об избежании двойного налогообложения не подлежат налогообложению в

РФ, иностранное юридическое лицо, имеющее фактическое право на получение таких

доходов, может подать заявление в местный налоговый орган о неудержании

налогов от источника по форме, указанной в приложении 11 к инструкции №34.

Таким образом, в случае имеющегося с данной страной Соглашения об избежании

двойного налогообложения данного налога может и не быть;

a

международные соглашения не распространяются на косвенные налоги. В

соответствии с Законом РФ «О налоге на

добавленную стоимость» от 6 декабря 1991г. №1992-1 иностранные предприятия,

не состоящие на учете в налоговом органе, в случае реализации товаров (работ,

услуг) на территории РФ являются плательщиками налога на добавленную стоимость.

К местным налогам относится

туристский сбор. Так, в Москве с 1 января 1994г. введен городской туристский

сбор с иностранных граждан (кроме граждан СНГ), прибывающих в Москву

самостоятельно с туристскими целями, а с 1 января 1995г. - и с туристов в

составе туристских групп, делегаций и т.п.

Плательщиками туристского

сбора являются граждане, прибывающие в Москву и пользующиеся средствами

размещения туристов, то есть гостиницами, мотелями, кемпингами, гостевыми домами.

Размер сбора составляет 1 долл. за сутки пребывания гражданина в городе. Оплата

производится в валюте или в рублях по курсу Центрального банка России на день

платежа. Сбор взимает администрация гостиниц, мотелей, кемпингов, гостевых

домов одновременно с оформлением на проживание.

В Санкт-Петербурге с августа

1994г. по январь 1995г. действовал целевой сбор для развития инфраструктуры

туристских комплексов (hotel-oity-tax).

Данный сбор был предназначен

для улучшения финансирования туристских объектов Санкт-Петербурга, рекламы

туризма в городе, внутри страны и за рубежом: для распространения информации о

работе гостиниц Санкт-Петербурга и для других целей по развитию объектов

культуры и инфраструктуры международных туристских комплексов.

Плательщиками сбора являлись

все крупные (специализированные и ведомственные) предприятия местного

гостиничного хозяйства. От сбора освобождались полностью молодежные турбазы,

загородные детские сады, дома отдыха для школьников, учебные лагеря, санатории.

Вновь открытые объекты гостиничного хозяйства освобождались от сбора сроком на

6 мес.

Ставка была установлена с

каждого гостиничного места независимо от его заполняемости

и составляла в 1994г. от 0,1 до 0,2 долл. Наибольшую сумму сбора уплачивали

гостиница «Прибалтийская» (360 долл. за один день), гостиница «Пулковская» (240

долл. за один день)

Особенности страхования в туризме

(Страхование - это система

отношений по защите имущественных интересов хозяйствующих субъектов и граждан

при наступлении определенных событий (страховых случаев) за счет денежных

фондов, формируемых из уплачиваемых ими страховых взносов.

Страхование заключается в

распределении убытка (ущерба) одного страхователя между всеми страхователями.

Сущность страхования, как и

любой другой экономической категории, выражается в ее функциях.

Страхование выполняет четыре

функции: рисковую; предупредительную; сберегательную; контрольную.

Содержание рисковой функции страхования

заключается в возмещении риска. В рамках действия этой функции происходит

перераспределение денежной формы стоимости между участниками страхования в

связи с последствиями случайных страховых событий. Рисковая функция страхования

является главной, так как страховой риск как вероятность ущерба непосредственно

связан с основным назначением страхования по возмещению международного ущерба

пострадавшим.

Предупредительная функция страхования состоит в финансировании за счет средств

страхового фонда мероприятий по уменьшению страхового риска.

Сберегательная функция страхования способствует накапливанию денежной суммы на

дожитие.

Контрольная функция страхования выражается в проверке за строго целевым

формированием и использованием средств страхового фонда.

Объектами страхования в

туризме являются как туристы (отдельные граждане), так и туристские фирмы.

Туристская фирма страхует

свое имущество, транспортные средства, финансовые риски. Эти виды страхования в

туризме проводятся в том же порядке, что и страхование их в других отраслях

народнохозяйственного комплекса.

Особенности страхования в

туризме касаются непосредственно страхования туристов.

Существуют следующие виды

страхования:

a

медицинское;

a

жизни и здоровья;

a

имущества;

a

на случай задержки транспорта;

a

на случай плохой погоды во время нахождения туриста на отдыхе

(курорте);

a

ассистанс;

a

на случай непредоставления совсем или

недостаточного предоставления услуг туризма;

a

имущественного риска в шоппинг-туре в случае

нарушения таможенных правил, конфискации товара или отказа в пропуске

пересечения границы;

a

расходов, связанных с невозможностью совершить поездку;

a

ответственности владельца автотранспортных средств.

Рассмотрим подробнее

некоторые виды страхования туристов.

Медицинское страхование туристов обычно покрывает расходы на:

a

медицинские услуги;

a

услуги стационаров;

a

перевозку машиной скорой помощи;

a

приобретение лекарств;

a

уход за больным, вызванные несчастным случаем или внезапным

заболеванием;

a

транспортировку тела на родину (в случае смерти за рубежом) при

репатриации больного в Россию.

Если возраст страхуемого превышает 65 лет, то

взимается двойной тариф. Лица в возрасте свыше 70 лет страхованию не подлежат.

Страхование производится без медицинского освидетельствования.

Популярность этого вида

страхования все время возрастает в связи с ростом количества россиян,

выезжающих в зарубежные страны и с тем, что стоимость медицинских услуг за

границей значительно выше и оплатить их самостоятельно большинство российских

туристов не в состоянии. Практика работы туристских фирм показывает, что

страховой полис при поездке за границу это не роскошь, а жизненная

необходимость.

Для того чтобы выданный в РФ

полис был принят зарубежной медицинской организацией, страховая компания, его

выпустившая, должна быть хорошо известна. Поэтому российские страховые компании

вынуждены пользоваться услугами зарубежных партнеров: страховых или сервисных

компаний с мировой известностью.

Так, САО «Ингосстрах» в качестве своего зарубежного партнера имеет

медицинскую сервисную службу «MERCUR ASSISTANCE» (Германия), страховая

компания РЕСО-Гарантия французскую сервисную службу CORIS и

т.п.

Некоторые страховые компании

предлагают своим клиентам в дополнение к медицинскому и другие виды

страхования: от несчастных случаев, гражданской ответственности, финансовых

рисков, связанных с отменой поездки, и др.

Кроме того, полис

обеспечивает целый комплекс медицинских услуг: амбулаторное и стационарное

обслуживание, экстренную стоматологическую помощь, оплату стоимости

медикаментов по назначению врача, расходы по транспортировке больного, включая

перевозку на родину.

Если обеспечением услуг по

полису занимается международная сервисная служба, то при наступлении страхового

случая его владельцу достаточно позвонить по указанному в полисе телефону. Ему

будет обеспечена не только срочная помощь, но и даны практические советы, что

играет важную роль в незнакомой обстановке. При этом все расходы по

медицинскому обслуживанию застрахованного понесет страховщик.

В настоящее время очень

часто выезжающим за рубеж туристам российские страховые компании предлагают

полисы с очень низким лимитом ответственности, который не соответствует уровню

цен на медицинское обслуживание за рубежом, а также полисы без участия

достаточно серьезных зарубежных партнеров. Следует иметь в виду, что низкие

тарифы, предлагаемые страховой компанией, не являются признаком ее успеха в

конкурентной борьбе.

Специфика медицинского

страхования такова, что чисто ценовой конкуренции в нем не должно быть, так как

удешевление полиса достигается в основном либо за счет невысокого качества

страховой услуги, либо за счет занижения лимита ответственности. Страхователь,

купивший такой полис, рискует не только не получить медицинскую помощь (многие

страховщики работают по принципу компенсации в РФ расходов застрахованного,

которые он наличными оплатил за рубежом), но и получить отказ в визе в

посольстве.

Некоторые страны (Франция,

Германия, США и др.) требуют обязательного страхования туристов от несчастного

случая с покрытием медицинских расходов (лимит покрытия не менее 25 тыс.

долл.). Без наличия страховки солидной страховой компании туристской фирме или

туристу будет отказано в выдаче выездной визы.

При страховании туристов на

случай плохой погоды страховщик несет ответственность, если во время нахождения

застрахованных лиц на отдыхе в течение установленного договором времени имели

место оговоренные неблагоприятные погодные условия (большое количество осадков,

сильное волнение моря, низкая температура воздуха и т.д.).

Ассистанс -

особый вид страхования туристов или специалистов, командированных за рубеж, в

целях оказания им помощи на месте в технической (ремонт автомобиля), денежной

или иной форме. Ассистанс - это перечень услуг (в

рамках договора) оказываемых в нужный момент в натурально-вещественной форме

и/или в виде денежных средств через техническое, медицинское и финансовое

содействие.

Объектом страхования ответственности

владельцев средств автотранспорта является их гражданская ответственность за

возможное нанесение вреда другим лицам при дорожно-транспортном происшествии.

Нанесенный материальный ущерб и другие затраты, связанные с нанесением увечья

пострадавшим гражданам, подлежат возмещению страховой компанией. По этому виду

страхования оплачивается материальный ущерб, связанный с восстановлением

пострадавших транспортных средств и другого имущества, производятся оплата

расходов на лечение пострадавших граждан, протезирование, усиление питания,

переквалификацию, возмещение потери семейного дохода в связи с увечьем или

смертью пострадавших, включая выплату пожизненной пенсии детям или другим

родственникам.

В международном страховании

страхование ответственности владельцев автотранспорта известно под названием «зеленая карта».

«Зеленая карта» - это система международных

договоров об обязательном страховании гражданской ответственности автовладельца. Свое название она получила по цвету и форме

страхового полиса.

Система «зеленая карта»

основана в 1949г. и гарантирует свободное передвижение транспортных средств в

пределах границ 32 государств.

Объем ответственности в

связи с причинением ущерба регулируется, как правило, законом об обязательном

страховании автогражданской ответственности,

действующим в данной стране.

Практически во всех европейских странах

страхование гражданской ответственности владельцев транспортных средств

является обязательным. Такие страны объединились в систему «зеленой карты», где

тесно сотрудничают правительства, национальные бюро «зеленой карты» и страховые

рынки.