Оглавление

Введение_____________________________________________________ 3

Глава 1. Характеристика

оборотных средств и их роль в хозяйственной деятельности предприятия______________________________________ 4

Глава 2. Обоснование величины

оборотных средств и источников их финансирования_____________________________________________ 14

2.1. Принципы организации оборотных средств__________________ 14

2.2 Методы нормирования____________________________________ 18

2.3 Источники формирования

оборотных средств_________________ 21

Глава 3. Расчет Потребности в

оборотных средствах и источников их финансирования_____________________________________________ 24

Заключение_________________________________________________ 35

Список использованных

источников и литературы_______________ 36

Введение

Непременным

условием для осуществления предприятием хозяйственной деятельности является

наличие оборотных средств (оборотного капитала). Оборотные средства — это

денежные средства, авансированные в оборотные производственные фонды и фонды

обращения.

Сущность

оборотных средств определяется их экономической ролью, необходимостью

обеспечения воспроизводственного процесса, включающего как процесс

производства, так и процесс обращения. В отличие от основных фондов,

неоднократно участвующих в процессе производства, оборотные средства

функционируют только в одном производственном цикле и независимо от способа

производственного потребления полностью переносят свою стоимость на готовый

продукт.

Предметом

работы являются оборотные средства.

Цель

работы расмотреть углубленный анализ оборотных средств.

Данная

цель разворачивается в решение рыда задач:

·

Показать состав и

классификация оборотных средств

·

Определить

потребности предприятия в оборотных средствах

·

Проанализировать

использование оборотных средств предприятия

Глава 1.

Характеристика оборотных средств и их роль в хозяйственной деятельности

предприятия

Финансовое положение предприятия находится в

прямой зависимости от состояния оборотных средств, поэтому предприятия

заинтересованы в организации наиболее рационального движения и использования

оборотных средств.

Эффективность использования оборотных средств

характеризуется системой экономических показателей, прежде всего

оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств

понимается продолжительность полного кругооборота средств с момента

приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и

реализации готовой продукции. Кругооборот оборотных средств завершается

зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова

на различных предприятиях, что зависит от их отраслевой принадлежности, а в

пределах одной отрасли — от организации производства и сбыта продукции,

размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств

характеризуется рядом взаимосвязанных показателей: длительностью одного оборота

в днях, количеством оборотов за определенный период (коэффициент

оборачиваемости), суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициент загрузки).

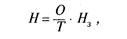

Длительность одного оборота оборотных средств

исчисляется по формуле:

где О—длительность оборота, дни; С—остатки

оборотных средств (средние или на определенную дату), руб.; Т— объем товарной

продукции, руб.; Д — число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота

свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период,

или коэффициент оборачиваемости оборотных средств (Ку), исчисляется по формуле:

Чем выше при данных условиях коэффициент

оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Ку),

обратный коэффициенту оборачиваемости, определяется по формуле:

Кроме указанных показателей также может быть

использован показатель отдачи оборотных средств, который определяется

отношением прибыли от реализации продукции предприятия к остаткам оборотных

средств.

Показатели оборачиваемости оборотных средств

могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по

отдельным элементам.

Изменение оборачиваемости средств выявляется

путем сопоставления фактических показателей с плановыми или показателями

предшествующего периода. В результате сравнения показателей оборачиваемости

оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных

средств из оборота высвобождаются материальные ресурсы и источники их

образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие

ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное

высвобождение имеет место, если фактические остатки оборотных средств меньше

норматива или остатков предшествующего периода при сохранении или превышении

объема реализации за рассматриваемый период. Относительное высвобождение

оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости

происходит одновременно с ростом объема выпуска продукции, причем темп роста

объема производства опережает темп роста остатков оборотных средств.

Ускорение оборота оборотных средств позволяет

высвободить значительные суммы и таким образом увеличить объем производства без

дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в

соответствии с потребностями предприятия.

Как уже отмечалось, эффективность управления

оборотными средствами предприятия оказывает большое влияние на результаты его

финансово-хозяйственной деятельности.

С одной стороны, необходимо более рационально

использовать имеющиеся оборотные ресурсы — речь идет прежде всего об

оптимизации производственных запасов, сокращении незавершенного производства,

совершенствовании форм расчетов и др.

С другой стороны, в настоящее время

предприятия имеют возможность выбирать разные варианты списания затрат на

себестоимость, определения выручки от реализации продукции (работ, услуг) для

целей налогообложения и др.

Значительная часть указанных альтернативных

возможностей относится к сфере управления оборотными средствами предприятия.

Рассмотрим некоторые примеры влияния принимаемых решений на конечные финансовые

результаты (прибыль, убыток).

По малоценным и быстроизнашивающимся

предметам (МБП) в настоящее время установлен предел стоимости их отнесения в

состав оборотных средств — 50 минимальных окладов оплаты труда в месяц, т. е. 3

795 000 руб. (50 х 75 900 руб.). Руководитель предприятия имеет право

установить меньший предел стоимости МБП, что приведет к снижению затрат,

относимых на себестоимость в данном периоде в результате меньшего списания

износа.

Кроме того, возможны разные методы начисления

износа МБП: начисление сразу 100-процентного износа при передаче в

эксплуатацию, что увеличит затраты текущего периода; начисление 50-процентного

износа при передаче МБП в эксплуатацию и 50-процентного износа (за вычетом

возвратных материалов по цене возможного использования) — при выбытии. МБП

стоимостью до 1/20 установленного лимита (18 975 руб.) списываются на

себестоимость сразу независимо от выбранного метода начисления износа.

Материально-производственные запасы являются

наименее ликвидной статьей среди статей оборотных активов. Для обращения этой

статьи в денежные средства требуется время не только для того, чтобы найти

продукцию.

Анализ этой статьи имеет большое значение для

эффективного финансового управления. Запасы могут составлять значительный

удельный вес не только в составе оборотных активов, но и в целом в активах

предприятия. Это может свидетельствовать о том, что предприятия испытывают

затруднения со сбытом своей продукции, что в свою очередь может быть

обусловлено низким качеством продукции, нарушением технологии производства и

выбором неэффективных методов реализации, недостаточным изучением рыночного

спроса и конъюнктуры. Нарушение оптимального уровня

материально-производственных запасов приводит к убыткам в деятельности

компании, поскольку увеличивает расходы по хранению этих запасов; отвлекает из

оборота ликвидные средства; увеличивает опасность обесценения этих товаров и

снижения их потребительских качеств; приводит к потере клиентов, если это

вызвано нарушением каких-либо характеристик товаров. В этой связи определение и

поддержание оптимального объема запасов являются важным разделом финансовой

работы.

Материально-производственные запасы

отражаются в отчетности и соответствии с правилом низшей из двух оценок - по

себестоимости или рыночной цене. Согласно общепринятым стандартам базой оценки

материально-производственных запасов является себестоимость, под которой

понимаются затраты на их приобретение. Эти затраты не являются постоянной величиной

и изменяются в результате колебания цен на эти товары, в связи с чем один и тот

же вид товара может иметь различную себестоимость в зависимости от срока его

закупки. В условиях большого количества запасов трудно определить фактическую

себестоимость товаров, уже находящихся в переработке, и товаров, еще остающихся

на складе. Чтобы решить эту проблему, в учете используется допущение, согласно

которому последовательность поступления запасов в переработку трактуется не как

поток физических единиц товаров, а как движение их стоимостей (flow of costs).

В соответствии с этим используются следующие методы оценки запасов: по

себестоимости каждой единицы закупаемых товаров (specific identification

method); по средней себестоимости (average cost), в частности по средневзвешенной

средней (weighted average cost) и скользящей средней (moving average cost); по

себестоимости первых по времени закупок ФИФО (first-in-first-out-FIFO); по

себестоимости последних по времени закупок — ЛИФО (last-in-first-out - LIFO).

Метод оценки на основании определения

себестоимости каждой единицы закупаемых запасов — это учет их движения по

фактической себестоимости. Для использования этого метода необходима физическая

идентификация всех производимых закупок товарно-материальных ценностей, что

довольно сложно сделать в условиях крупносерийного производства. В связи с этим

данный метод, несмотря на его точность, могут применять только те компании,

которые либо выполняют специальные заказы на производство какой-либо продукции,

либо совершают операции со сравнительно небольшими партиями дорогостоящих

товаров (ювелирные изделия и автомобили, некоторые виды мебели и др.).

Оценка запасов по средней себестоимости

основана на использовании соответствующих формул расчета средних величин.

Приближенность результата компенсируется простотой и объективностью исчислений.

Оценка запасов по методу ФИФО основана на

допущении, что запасы используются в той же последовательности, в какой они

закупаются предприятием, т. е. запасы, которые первыми поступают в производство,

должны быть оценены по себестоимости первых по времени закупок.

Этот метод позволяет увеличить остатки

производственных запасов при росте их цен. При оценке активов наблюдается рост

имущественного положения предприятия. Но при этом будет больше сумма налога на

имущество, меньше себестоимость, а значит, выше прибыль и налог на прибыль.

Следствием применения этого метода является

то, что запасы на конец периода оцениваются практически по их фактической

себестоимости, а в себестоимости реализованной продукции учитываются цены

наиболее ранних закупок. В результате этого предприятия могут стремиться

повысить цены реализуемой продукции на основании повышения цен на

материально-производственные запасы, хотя при производстве этой продукции были

использованы запасы, купленные до повышения цен на них; но даже и при

неизменности цен на реализуемую продукцию в условиях роста цен на

материально-производственные запасы при использовании метода ФИФО прибыль

предприятия оказывается относительно завышенной.

Сущность метода ЛИФО заключается в том, что

поступление запасов в производство оценивается по себестоимости последних по

времени закупок, а себестоимость запасов на конец периода определяется исходя

из себестоимости наиболее ранних закупок.

Метод ЛИФО позволяет более точно определить

себестоимость реализованной продукции и чистую прибыль от реализации, однако

искажает себестоимость запасов на конец периода. Но в отличие от метода ФИФО

метод ЛИФО обеспечивает увязку текущих доходов и расходов (принцип соответствия)

и позволяет сгладить влияние инфляции. Очевидно также, что при росте цен

прибыль, отражаемая предприятием в отчетности, занижается.

Все приведенные методы оценки

материально-производственных запасов соответствуют международным стандартам

учета и отчетности, однако предоставляют существенно различные показатели

чистой прибыли компании. Предприятие самостоятельно выбирает метод оценки

исходя из особенностей своей финансово-хозяйственной деятельности. Некоторые

предприниматели скептически относятся к методу ЛИФО, поскольку он существенно

занижает получаемую прибыль, особенно в условиях значительного роста цен.

Поэтому, несмотря на то, что метод ЛИФО обеспечивает уменьшение налоговых

платежей, компании иногда отказываются от его применения с целью отразить в

отчетности более высокую прибыль даже в ущерб налоговым преимуществам, так как

не высокий финансовый результат деятельности за период может оказать негативное

влияние на положение компании на финансовом рынке. В частности, одним из

основных показателей, влияющих на котировку ценных бумаг компании, является

показатель чистой прибыли на 1 акцию в обращении.

Посредством подобных индикаторов финансовый

рынок как бы "обязывает" компанию иметь определенный уровень чистой

прибыли. Возможно, отсутствие подобных рычагов явилось одной из причин

некоторой преждевременности введения метода ЛИФО в российскую практику Этот

метод порождает и ряд других проблем. Например, при его использовании может

возникнуть ситуация, когда предприятие будет вынуждено прибегнуть к распродаже

запасов, приобретенных по устаревшим ценам, что может вызвать отрицательные

последствия для его деятельности (в частности, если это происходит в условиях

дефицита материальных ресурсов). Если полученные от распродажи денежные

средства не во что вложить к концу отчетного периода, это может привести к

существенному повышению налоговых платежей.

Себестоимость является основой оценки

материально-производственных запасов. Однако в тех случаях, когда рыночная цена

этих запасов меньше себестоимости, в отчетности используется рыночная цена.

Рыночная цена материально-производственных запасов - это затраты, которые

потребуются предприятию для замены какого-либо элемента

материально-производственных запасов. Таким образом, "рыночная цена"

означает здесь тот рынок, на котором запасы покупаются, а не тот рынок, на

котором они продаются, и скорее соответствует термину "восстановительная

стоимость". Применение правила низшей оценки обусловлено принципом

осмотрительности, поскольку уменьшение восстановительной стоимости

материально-производственных запасов является в большинстве случаев

предвестником падения цены реализации или отражает фактическое снижение этой

цены.

Главной целью управления активами

предприятия, в том числе и оборотными средствами, является в общем случае

максимизация прибыли на вложенный капитал при обеспечении устойчивой и

достаточной платежеспособности предприятия. Причем в условиях экономического

кризиса устойчивая платежеспособность важнее доходности (неплатежеспособность

может быть хуже убыточности).

Задачи максимизации прибыли на вложенный

капитал (рентабельности) и обеспечения высокой платежеспособности в

определенной мере противостоят друг другу. Так, для повышения рентабельности

денежные средства должны быть вложены в различные оборотные и необоротные

активы с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения

устойчивой платежеспособности у предприятия постоянно должна находиться на

счете некоторая сумма денежных средств, фактически изъятая из оборота для

текущих платежей. Часть средств должна быть размещена в виде высоколиквидных

активов. Таким образом, важной задачей в части управления оборотными средствами

предприятия является обеспечение оптимального соотношения между

платежеспособностью и рентабельностью путем поддержания соответствующих

размеров и структуры оборотных активов. Необходимо также поддерживать

оптимальное соотношение собственных и заемных оборотных средств, так как от

этого непосредственно зависят финансовая устойчивость и независимость

предприятия, возможность получения новых кредитов и др.

Для улучшения финансового состояния

предприятия необходимо уменьшить переток оборотных активов в дебиторскую

задолженность, т. е. средства данного предприятия, находящиеся в обороте других

предприятий.

По определению и по расположению в балансе

дебиторская задолженность является более ликвидным активом, чем, например,

производственные запасы. Поэтому ее наличие должно быть в принципе относительно

благоприятнее, чем наличие на ту же сумму излишних запасов. Это положение верно

для развитых стран с сетью финансовых компаний, оказывающих множество разных

услуг. Дебиторскую задолженность можно продать банку или другому финансовому

институту, занимающемуся факторинговыми или форфейтинговыми операциями. Но в

современной России ликвидность дебиторской задолженности очень низка и часто не

поддается достоверной оценке, а ее продажа при наличии высокой инфляции и

неразвитости подобных операций на нашем финансовом рынке в силу высокого риска

практически невозможна.

Необходимо продуманное отношение к большим

закупкам впрок сырья, материалов и комплектующих изделий (за исключением

активов с устойчивым ростом рыночных цен, опережающим инфляцию, и то в

ограниченных пределах). Выгода от таких закупок может быть чисто иллюзорной,

так как они, как правило, приводят к занижению себестоимости со всеми

вытекающими отсюда "налоговыми последствиями" и к замедлению

оборачиваемости оборотных средств, что оказывает негативное воздействие на

финансовую устойчивость предприятия.

В области инвестиционной политики важное

значение имеют тщательные экономические расчеты. Если, например, норма прибыли

на вложенный капитал в собственное производство составляет 20%, а есть

возможность разместить средства под 70% годовых, то такая возможность должна

быть рассмотрена и всесторонне проанализирована. Это не означает, что все

высвобожденные средства сразу должны направляться на приобретение, например,

депозитных сертификатов. Речь идет о целесообразности инвестирования части

свободных средств в высоколиквидные, быстрооборачиваемые активы[1].

Таким образом, предприятие в случае

эффективного управления своими и чужими оборотными средствами может добиться

рационального экономического положения, сбалансированного относительно

ликвидности и доходности.

Глава 2. Обоснование

величины оборотных средств и источников их финансирования

Оборотные

средства предприятия существуют в сфере производства и в сфере обращения.

Оборотные производственные фонды и фонды обращения подразделяются на различные

элементы, составляющие материально-вещественную структуру оборотных средств.

2.1. Принципы

организации оборотных средств

Оборотные

производственные фонды включают:

•

производственные запасы;

•

незавершенное производство и полуфабрикаты собственного изготовления;

•

расходы будущих периодов.

Производственные

запасы — это предметы труда, подготовленные для запуска в производственный

процесс. В их составе можно, в свою очередь, выделить следующие элементы:

сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты

и комплектующие изделия, тара и тарные материалы, запасные части для текущего

ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное

производство и полуфабрикаты собственного изготовления — это предметы труда,

вступившие в производственный процесс: материалы, детали, узлы и изделия,

находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного

изготовления, не законченные полностью производством в одних цехах и подлежащие

дальнейшей переработке в других цехах того же предприятия[2].

Расходы

будущих периодов — это невещественные элементы оборотных фондов, включающие

затраты на подготовку и освоение новой продукции, которые производятся в данном

периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды

обращения состоят из следующих элементов:

•

готовая продукция на складах;

•

товары в пути (отгруженная продукция);

•

денежные средства;

•

средства в расчетах с потребителями продукции. Соотношение между отдельными

элементами оборотных средств или их составными частями называется структурой

оборотных средств. Так, в воспроизводственной структуре соотношение оборотных

производственных фондов и фондов обращения составляет в среднем 4: 1. В

структуре производственных запасов в среднем по промышленности основное место

(около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%)

доли запасных частей и тары. Сами производственные запасы имеют более высокий

удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств

зависит от отраслевой принадлежности предприятия, характера и особенностей

организации производственной деятельности, условий снабжения и сбыта, расчетов

с потребителями и поставщиками.

2.2.

Методика определения потребности оборотных средств

Определение

потребности предприятия в собственных оборотных средствах осуществляется в

процессе нормирования, т. е. определения норматива оборотных средств.

Целью

нормирования является определение рационального размера оборотных средств,

отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность

в оборотных средствах определяется предприятием при составлении финансового

плана.

Величина

норматива не является постоянной. Размер собственных оборотных средств зависит

от объема производства, условий снабжения и сбыта, ассортимента производимой

продукции, применяемых форм расчетов[3].

При

исчислении потребности предприятия в собственных оборотных средствах необходимо

учитывать следующее. Собственными оборотными средствами должны покрываться

потребности не только основного производства для выполнения производственной

программы, но и потребности подсобного и вспомогательного производств,

жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной

деятельности предприятия и не состоящих на самостоятельном балансе, а также для

капитального ремонта, осуществляемого собственными силами. На практике, однако,

часто учитывают потребность в собственных оборотных средствах только для

основной деятельности предприятия, ^ем самым занижая эту потребность.

Нормирование

оборотных средств осуществляется в денежном выражении. В основу определения

потребности в них положена смета затрат на производство продукции (работ,

услуг) на планируемый период. При этом для предприятий с несезонным характером

производства за основу расчетов целесообразно брать данные IV квартала, в

котором объем производства, как правило, наибольший в годовой программе. Для

предприятий с сезонным характером производства — данные квартала с наименьшим

объемом производства, поскольку сезонную потребность в дополнительных оборотных

средствах обеспечивают краткосрочные ссуды банка.

Для

определения норматива принимается во внимание среднесуточный расход нормируемых

элементов в денежном выражении. По производственным запасам среднесуточный

расход рассчитывается по соответствующей статье сметы затрат на производство;

по незавершенному производству — исходя из себестоимости валовой или товарной

продукции; по готовой продукции — на основании производственной себестоимости

товарной продукции.

В

процессе нормирования устанавливаются частные и совокупный нормативы.

Процесс

нормирования состоит из нескольких последовательных этапов. Вначале

разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.

Норма — это относительная величина, соответствующая объему запаса каждого

элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и

означают длительность периода, обеспечиваемого данным видом материальных

ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов

должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма

запаса может устанавливаться в процентах или в денежном выражении к

определенной базе.

Далее,

исходя из нормы запаса и расхода данного вида товарно-материальных ценностей,

определяется сумма оборотных средств, необходимых для создания нормируемых

запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К

частным относятся нормативы оборотных средств в производственных запасах:

сырья, основных и вспомогательных материалов, покупных полуфабрикатов,

комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся

предметов (МБП); в незавершенном производстве и полуфабрикатах собственного

производства; в расходах будущих периодов; готовых изделиях.

Норматив

отдельного элемента оборотных средств рассчитывается по формуле:

где

Н — норматив собственных средств по элементу; О — оборот (расход, выпуск) по

данному элементу за период; Т— продолжительность периода; Ну — норма запаса

оборотных средств по данному элементу.

И

наконец, определяется совокупный норматив путем сложения частных нормативов.

Таким образом, норматив оборотных средств представляет собой денежное выражение

планируемого запаса товарно-материальных ценностей, минимально необходимых для

нормальной хозяйственной деятельности предприятия.

2.2 Методы

нормирования

Применяются

следующие основные методы нормирования оборотных средств: прямого счета,

аналитический, коэффициентный.

Метод

прямого счета предусматривает обоснованный расчет запасов по каждому элементу

оборотных средств с учетом всех изменений в уровне организационно-технического

развития предприятия, транспортировке товарно-материальных ценностей, практике

расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует

высокой квалификации экономистов, привлечения к нормированию работников многих

служб предприятий (снабжения, юридической, сбыта продукции, производственного

отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность

предприятия в оборотных средствах[4].

Аналитический

метод применяется в том случае, когда в планируемом периоде не предусмотрено

существенных изменений в условиях работы предприятия по сравнению с

предшествующим. В этом случае расчет норматива оборотных средств осуществляется

укрупненно, учитывая соотношение между темпами роста объема производства и

размером нормируемых оборотных средств в предшествующем периоде. При анализе

имеющихся оборотных средств их фактические запасы корректируются, излишние

исключаются.

При

коэффициентном методе новый норматив определяется на базе норматива

предшествующего периода путем внесения в него изменений с учетом условий

производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический

и коэффициентный методы применимы на тех предприятиях, которые функционируют

более года, в основном сформировали производственную программу и организовали

производственный процесс и не располагают достаточным количеством

квалифицированных экономистов для более детальной работы в области планирования

оборотных средств.

На

практике наиболее распространен метод прямого счета. Преимуществом этого метода

является достоверность, позволяющая сделать наиболее точные расчеты частных и

совокупного нормативов.

Особенности

различных элементов оборотных средств определяют специфику их нормирования.

Рассмотрим основные методы нормирования важнейших элементов оборотных средств:

материалов

(сырья, основных материалов и полуфабрикатов), незавершенного производства и

готовой продукции.

Норматив

оборотных средств по запасам сырья, основных материалов и покупных

полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и

средней нормы запаса в днях.

Однодневный

расход определяется путем деления затрат на определенный элемент оборотных

средств на 90 дней (при равномерном характере производства — на 360 дней).

Средняя

норма оборотных средств определяется как средневзвешенная величина исходя из

норм оборотных средств на отдельные виды или группы сырья, основных материалов

и покупных полуфабрикатов и их однодневного расхода.

Норма

оборотных средств по каждому виду или однородной группе материалов учитывает

время пребывания в текущем (7), страховом (С), транспортном (М),

технологическом (А) и подготовительном (Д) запасах.

Текущий

запас — основной вид запаса, необходимый для бесперебойной работы предприятия

между двумя очередными поставками. На размер текущего запаса влияют

периодичность поставок материалов по договорам и объем их потребления в

производстве. Норма оборотных средств в текущем запасе обычно принимается в

размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими

поставщиками и в разные сроки.

Страховой

запас — второй по величине вид запаса, который создается на случай

непредвиденных отклонений в снабжении и обеспечивает непрерывную работу

предприятия. Страховой запас принимается, как правило, в размере 50% текущего

запаса, но может быть и меньше этой величины в зависимости от местоположения

поставщиков и вероятности перебоя в поставках.

Транспортный

запас создается в случае превышения сроков грузооборота в сравнении со сроками

документооборота на предприятиях, удаленных от поставщиков на значительные

расстояния.

Технологический

запас создается в случаях, когда данный вид сырья нуждается в предварительной

обработке, выдержке для придания определенных потребительских свойств. Этот

запас учитывается в том случае, если он не является частью процесс

производства. Например, при подготовке к производству некоторых видов сырья и

материалов необходимо время на подсушку, разогрев, размол и т. д.

Подготовительный

запас связан с необходимостью приемка разгрузки, сортировки и складирования

производственных запасов. Нормы времени, необходимого для этих операций,

устанавливаются по каждой операции на средний размер поставки на основании

технологических расчетов или посредством хронометража.

Норматив

оборотных средств в запасах сырья, основных материалов и покупных

полуфабрикатов (Я), отражающий общую потребность в оборотных средствах по этому

элементу производственных запасов, исчисляется как сумма норм оборотных средств

в текущем, страховом, транспортном, технологическом и подготовительном запасах.

Полученная общая норма умножается на однодневный расход по каждому виду или

группам материалов:

Я=

Р (Т+ С+ М+ А+ Д).

В

производственных запасах нормируются также оборотные средства в запасах

вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся

предметов и др.

2.3 Источники

формирования оборотных средств

Среди

источников, используемых для формирования оборотных средств, выделяют

собственные, заемные и привлеченные средства.

Общий

размер собственных оборотных средств устанавливается предприятием

самостоятельно. Обычно он определяется минимальной потребностью средств для

образования необходимых запасов товарно-материальных ценностей, для обеспечения

планируемых объемов производства и реализации продукции, а также для

осуществления расчетов в установленные сроки[5].

В

процессе финансового планирования предприятие учитывает прирост и сокращение

нормативов собственных оборотных средств, определяемых как разница между

нормативами на конец и начало планируемого периода. Прирост норматива

собственных оборотных средств финансируется в первую очередь за счет

собственных ресурсов.

Наряду

с прибылью для пополнения собственных оборотных средств используются так

называемые устойчивые пассивы, которые приравниваются к собственным средствам.

Устойчивыми называются пассивы, которые постоянно используются предприятием в

обороте, хотя не принадлежат ему (например, резерв предстоящих платежей

минимальной задолженности рабочим и служащим по заработной плате, по взносам на

социальное страхование и т. п.) и др.

В

качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц

задолженность по заработной плате и отчислениям по социальному страхованию,

остаток средств ремонтного (резервного) фонда, средства потребителей по залогам

за возвратную тару, резерв предстоящих платежей. Поскольку эти средства

постоянно находятся в обороте предприятия и их размер на протяжении года

существенно колеблется, в качестве источника формирования приравненных

оборотных средств используется их минимальная сумма в данном году.

В

течение года потребность предприятий в оборотных средствах может изменяться,

поэтому нецелесообразно полностью формировать оборотные средства за счет

собственных источников. Это привело бы к образованию излишков оборотных средств

в отдельные моменты и ослаблению стимулов к их экономичному использованию.

Предприятие поэтому использует для финансирования оборотных средств заемные

средства.

Дополнительная

потребность в оборотных средствах, обусловленная временными нуждами,

обеспечивается краткосрочными кредитами банка.

Кроме

собственных и заемных средств в обороте предприятия находятся привлеченные

средства. Это кредиторская задолженность всех видов, а также средства целевого

финансирования до их использования по прямому назначению.

Глава 3. Расчет Потребности в оборотных средствах и

источников их финансирования

3.1. Особенности деятельности предприятия

Открытое

акционерное общество «Малахит».

Место нахождения: г. Тюмень, Комсомольский проспект, 10

ОАО

"Малахит" уверенно справляется с функцией главного санитара

миллионного города, при этом большое внимание уделяется внедрению новых

прогрессивных методов работы.

Приведем

в табл. 1 основные показатели ОАО "Малахит".

Таблица 1

Основные показатели предприятия

|

Показатели

|

Отчетный год

|

Предыдущий год

|

Абсолютные изменения, (+,-)

|

Относительные изменения, %

|

|

Выручка

|

47635

|

61391

|

-13756

|

77,59

|

|

Себестоимость

|

50888

|

66536

|

-15648

|

76,48

|

|

Прибыль от реализации

|

-3637

|

-5145

|

+1508

|

70,69

|

|

Чистая прибыль

|

-5028

|

-8135

|

+3107

|

61,81

|

|

Оборотные средства

|

32758

|

35736

|

-2978

|

91,67

|

|

Рентабельность продаж, %

|

-10,56

|

-13,25

|

+2,70

|

79,66

|

Таким образом, на предприятии выручка понизилась почти на

22%, себестоимость реализованной продукции также понизилась, за счет этого

убыток от реализации продукции понизился почти на 30%. В результате изменения

сальда внереализационных доходов и расходов чистая прибыль, в данном случае

убыток снизился на 3107 тыс. руб. или на 38%. В результате всего этого

рентабельность продаж тоже понизилась на 2,7%, что составляет почти 80% от

предыдущего года

3.2. Анализ состава и динамики оборотных активов

Проведем анализ оборотных средств предприятия

Аналитический

баланс предприятия представлен в табл. 2.

Из

таблицы видно, что внеоборотные активы составляют основную часть баланса

предприятия. Причем за анализируемый период их доля постепенно понижается, а

доля оборотных активов повысилась.

Основную

часть внеоборотных активов составляют основные

средства, но их доля постепенно понижается.

Основную

часть оборотных активов составляют запасы предприятия их доля составляла 26,1%

в конце 2003 г, а к концу 2005 г.. она стала равна – 27,4%.

Основную

часть обязательств составляют краткосрочные обязательства.

Таблица 2

|

АНАЛИТИЧЕСКИЙ

БАЛАНС ПРЕДПРИЯТИЯ

|

|

АКТИВ

|

|

2003

|

2004

|

2005

|

|

Наименование

|

Код строки

|

состав, тыс.

руб.

|

структура

|

состав, тыс.

руб.

|

структура

|

Состав, тыс.

руб.

|

структура

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

110

|

8

|

0,0%

|

365

|

0,3%

|

0

|

0,0%

|

|

Основные средства

|

120

|

64667

|

61,1%

|

63577

|

60,4%

|

61066

|

57,9%

|

|

Незаверш. строительство

|

130

|

8595

|

8,1%

|

8595

|

8,2%

|

8584

|

8,1%

|

|

Долгосрочные фин. вложения

|

140

|

234

|

0,2%

|

205

|

0,2%

|

0

|

0,0%

|

|

ИТОГО ПО

РАЗДЕЛУ I

|

190

|

73504

|

69,5%

|

72742

|

69,1%

|

69650

|

66,1%

|

|

|

|

|

|

|

|

|

|

|

Запасы

|

210

|

27655

|

26,1%

|

27682

|

26,3%

|

28883

|

27,4%

|

|

в т. ч. сырье,

материалы…

|

211

|

6694

|

6,3%

|

4450

|

4,2%

|

6189

|

5,9%

|

|

НДС по приобретенным ценностям

|

220

|

1901

|

1,8%

|

2814

|

2,7%

|

2417

|

2,3%

|

|

Дебиторская задолженность (долгосрочная)

|

230

|

0

|

0,0%

|

0

|

0,0%

|

0

|

0,0%

|

|

Дебиторская задолженность (краткосрочная)

|

240

|

2703

|

2,6%

|

1988

|

1,9%

|

4188

|

4,0%

|

|

Краткосрочные финансовые вложения (ценные бумаги)

|

250

|

30

|

0,0%

|

30

|

0,0%

|

235

|

0,22%

|

|

Денежные средства

|

260

|

4

|

0,0%

|

10

|

0,0%

|

13

|

0,0%

|

|

Прочие оборотные средства

|

270

|

0

|

0,0%

|

0

|

0,0%

|

0

|

0,0%

|

|

ИТОГО ПО

РАЗДЕЛУ II

|

290

|

32293

|

30,5%

|

32524

|

30,9%

|

35736

|

33,9%

|

|

БАЛАНС ПО АКТИВУ

|

300 (190+290)

|

105797

|

100,0%

|

105266

|

100,0%

|

105386

|

100,0%

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

III. КАПИТАЛ И

РЕЗЕРВЫ

|

|

|

|

|

|

|

|

|

Уставный капитал

|

410

|

99

|

0,1%

|

99

|

0,1%

|

99

|

0,1%

|

|

Добавочный капитал

|

420

|

91023

|

86,0%

|

92257

|

87,6%

|

92257

|

87,5%

|

|

Резервный капитал

|

430

|

0

|

0,0%

|

0

|

0,0%

|

0

|

0,0%

|

|

Фонд социальной сферы

|

440

|

1236

|

1,2%

|

0

|

0,0%

|

0

|

0,0%

|

|

Целевые финансирования и поступления

|

150

|

12

|

|

12

|

0,0%

|

12

|

0,0%

|

|

Непокрытый убыток прошлых лет

|

465

|

-54454

|

-51,5%

|

-59482

|

-56,5%

|

-59482

|

-56,4%

|

|

Непокрытый убыток отчетного года

|

475

|

0

|

0,0%

|

0

|

0,0%

|

-8135

|

-7,7%

|

|

ИТОГО ПО

РАЗДЕЛУ III

|

490

|

37916

|

35,8%

|

32886

|

31,2%

|

24751

|

23,5%

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

590

|

0

|

0,0%

|

0

|

0,0%

|

0

|

0,0%

|

|

V.

КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

610

|

378

|

0,4%

|

860

|

0,8%

|

286

|

0,3%

|

|

Кредиторская задолженность

|

620

|

67337

|

63,6%

|

71286

|

67,7%

|

80048

|

76,0%

|

|

Прочие обязательства краткосрочного свойства

|

630…660

|

166

|

0,2%

|

234

|

0,2%

|

301

|

0,3%

|

|

ИТОГО ПО

РАЗДЕЛУ V

|

690

|

67881

|

64,2%

|

72380

|

68,8%

|

80635

|

76,5%

|

|

БАЛАНС ПО ПАССИВУ

|

700

(490+590+690)

|

105797

|

100%

|

105266

|

100%

|

105386

|

100%

|

Рис. 2. Структура

оборотных средств предприятия

Таблица

3

Динамика

оборотных средств

|

Показатели

|

Отчетный год

|

Предыдущий год

|

Абсолютные изменения, (+,-)

|

Относительные изменения, %

|

|

Запасы

|

28883

|

27682

|

+1201

|

104,34

|

|

в т. ч. сырье,

материалы…

|

6189

|

4450

|

+1739

|

139,08

|

|

НДС по приобретенным ценностям

|

2417

|

2814

|

-397

|

85,89

|

|

Дебиторская задолженность (долгосрочная)

|

0

|

0

|

0

|

|

|

Дебиторская задолженность (краткосрочная)

|

4188,00

|

1988,00

|

+2200,00

|

210,66

|

|

Краткосрочные финансовые вложения (ценные бумаги)

|

235,00

|

30,00

|

+205,00

|

783,33

|

|

Денежные средства

|

13

|

10

|

+3

|

130,00

|

|

Итого оборотных средств

|

35736

|

32524

|

+3212

|

109,88

|

Таким

образом, основные изменения оборотных средств произошли по статье краткосрочные

финансовые вложения, они выросли почти в 8 раз. Краткосрочная дебиторская

задолженность выросла в 2 раза, а по остальным статьям изменения произошли

незначительные.

3.3. Анализ показателей использования оборотных активов

Найдем

коэффициент рентабельности оборотного капитала (Робк). Он характеризует уровень

прибыльности используемого предприятием оборотного капитала. При расчете этого

показателя применяется следующая формула:

Робк

= ЧПрп / ОбК

где

ЧПрп — сумма чистой прибыли предприятия от реализации продукции (операционной

деятельности) в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в

рассматриваемом периоде

Робк2003

= -5892/32524 = - 0,181

Робк2004

= -5028 /32758 = -0,153

Робк2005

= -8135 / 35736 = - 0,227

Рассчитаем

за счет каких факторов произошли изменения оборотных средств.

Изменение

оборотных средств за счет изменения прибыли

+ 20242,46 тыс. руб.

+ 20242,46 тыс. руб.

Изменение

оборотных средств за счет изменения рентабельности

- 17264,5 тыс. руб.

- 17264,5 тыс. руб.

Итого  2978 тыс.

руб.

2978 тыс.

руб.

Таким

образом, оборотный капитал повысился на 2978 тыс. руб. за счет увеличения убытка предприятия,

а понизился за счет изменения рентабельности.

Рассчитаем

коэффициент капиталоотдачи оборотного капитала (ККоб). Он характеризует объем

реализованной (произведенной) продукции, приходящейся на единицу оборотного

капитала предприятия. Расчет этого показателя осуществляется по следующей

формуле:

ККоб

= ОР / OбK

где

ОР — общий объем реализации (производства) про-___ дукции в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в

рассматриваемом периоде (рассчитанная как средняя хронологическая).

ККоб

2003 = 26425/32524 = - 0,812

ККоб

2004 = 47635 /32758 = 1,454

ККоб

2005 = 61391 / 35736 = 1,717

Приведем вначале динамику

показателей рентабельности (см. рис.3).

Рис.3.

Динамика показателей рентабельности

Из

рис.3 видно, что коэффициент рентабельности оборотного капитала за

анализируемый период повысился равномерными темпами, что говорит о

положительных тенденция на предприятии с использованием оборотного капитала.

Рассчитаем

сумму собственных оборотных средств и сумму чистых оборотных активов (см. табл.

4).

Таблица 4

Расчет суммы собственных оборотных средств и

чистых оборотных активов

|

№

|

Показатель

|

Формула

|

2003

|

2004

|

2005

|

|

1

|

Текущие активы, руб.

|

стр.290 ф. №1

|

32293

|

32524

|

35736

|

|

2

|

Текущие пассивы, руб.

|

стр.690 ф. №1

|

67881

|

72380

|

80635

|

|

3

|

Денежные средства, руб.

|

стр.260 ф. №1

|

4

|

10

|

13

|

|

4

|

Краткосрочные финансовые вложения

|

Стр.250 ф. №1

|

30

|

30

|

235

|

|

5

|

Сумма чистых оборотных активов

|

стр.290 ф. №1 - Стр.250 ф. №1

|

32263

|

32494

|

35501

|

|

6

|

Собственные оборотные средства, руб.

|

стр.290-стр.690 ф. №1

|

-35588

|

-39856

|

-44899

|

|

7

|

Текущие финансовые потребности, руб.

|

стр.290-стр.260-стр.690 ф. №1

|

-35592

|

-39866

|

-44912

|

|

8

|

Запасы

|

стр.210 ф. №1

|

27655

|

27682

|

28883

|

|

9

|

Дебиторская задолженность (ДЗ)

|

стр.230+стр.240 ф. №2

|

2703

|

1988

|

4188

|

|

10

|

Кредиторская задолженность (КЗ)

|

стр.620 ф. №3

|

67337

|

71286

|

80048

|

Продолжение таблицы 4

|

11

|

Период оборачиваемости запасов

|

(стр.210 ф. №1 /стр.010 ф. №2)*Т

|

563,37

|

162,33

|

218,28

|

|

12

|

Период оборачиваемости ДЗ

|

((стр.230+стр.240) ф. №1/стр.010 ф. №2)*Т

|

55,06

|

11,66

|

31,65

|

|

13

|

Период оборачиваемости КЗ

|

(стр.620 ф. №1/стр.010

ф. №2)*Т

|

1371,74

|

418,02

|

604,96

|

|

12

|

Период оборачиваемости

оборотных средств

|

п.9+п.10+п.11

|

1990,17

|

592,01

|

854,89

|

Текущие

финансовые потребности = Запасы сырья и готовой продукции + Долговые права к

клиентам (Дебиторская задолженность) - Долговые обязательства поставщикам

(Кредиторская задолженность).

Рассмотрение

экономического содержания ТФП предприятия вплотную подводит нас к расчету

средней длительности оборота оборотных средств, т. е. времени, необходимого для

превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги

на счете.

Период

оборачиваемости оборотных средств = Период оборачиваемости запасов + Период

оборачиваемости дебиторской задолженности + Период оборачиваемости кредиторской

задолженности.

Теперь приведем динамику суммы собственных

оборотных средств и чистых оборотных активов

Теперь приведем динамику суммы собственных

оборотных средств и чистых оборотных активов

Рис.4. Динамика суммы собственных оборотных

средств и чистых оборотных активов

Сумма чистых оборотных активов за анализируемый

период повысилась, но незначительно, а сумма

собственных оборотных средств к сожалению еще больше понизилась.

ОАО «Малахит» заинтересовано в сокращении

периода оборачиваемости оборотных средств.

Основной

задачей этого анализа является выявление уровня обеспеченности производства и

реализации продукции соответствующими запасами товарно-материальных ценностей в

предшествующем периоде и оценка эффективности их использования.

Формирование

запасов:

Определение

необходимого объема финансовых средств, авансируемых в формирование запасов

товарно-материальных ценностей, осуществляется путем определения потребности в

отдельных видах запасов. В процессе определения потребности запасы

товарно-материальных ценностей предварительно группируются следующим образом:

•

производственные запасы (запасы сырья и материалов, необходимые для

производства продукции);

•

запасы готовой продукции, предназначенные для бесперебойной реализации услуг

потребителям.

Потребность

в запасах каждого вида определяется раздельно по таким группам:

1)

запасы текущего хранения (они представляют собой постоянно обновляемую часть

запасов, формируемых на регулярной основе и равномерно потребляемых в процессе

производства или реализации потребителям);

2)

запасы сезонного хранения (формирование таких запасов обусловлено сезонными

особенностями производства и закупки сырья, а также сезонными особенностями

потребления готовой продукции);

3)

запасы целевого назначения (формирование таких запасов на предприятии

определено специфическими целями его деятельности, например, для организации

встречной торговли при закупке определенных сырьевых ресурсов: запчастей и т.

п.).

Среди

этих групп запасов основное внимание должно быть уделено определению

потребности в запасах текущего хранения (на большинстве предприятий они

представляют единственный вид запасов товарно-материальных ценностей).

Принципиальная

формула, по которой определяется необходимый объем финансовых средств,

авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФСз = СР х Нз – КЗ’

(2.1.)

где

ФСз — объем финансовых средств, авансируемых в запасы; СР - среднедневной объем

расхода запасов в сумме; Нз - норматив

хранения запасов, в днях (при отсутствии разработанных нормативов может быть

использован показатель средней продолжительности оборота запасов в днях); КЗ’ -

средняя сумма кредиторской задолженности по расчетам за приобретенные

товарно-материальные ценности (этот элемент включается в расчет, как правило,

только по производственным запасам; при реализации готовой продукции он

включается лишь при установившейся практике предоплаты за нее).

Таблица 5

Расчет объема финансовых средств,

авансируемых в запасы

|

Показатель

|

Формула

|

2004

|

2005

|

2003

|

|

Запасы

|

стр.210 ф. №1

|

27655,00

|

27682,00

|

28883,00

|

|

СР

|

стр.210ф. №1/360

|

76,82

|

76,89

|

80,23

|

|

Выручка

|

Стр. 010 ф. №2

|

17672,00

|

61391,00

|

47635,00

|

|

Нз

|

стр.210ф. №1/010 ф. №2*Т

|

563,37

|

162,33

|

218,28

|

|

КЗ'

|

стр.620 ф. №1

|

67337,00

|

71317,00

|

80048,00

|

|

ФСз

|

СР*Нз - КЗ'

|

-24059,55

|

-58834,83

|

-62535,09

|

Для

простоты будем считать, что Т = 360 дней.

Расчет

ведется по каждому из видов запасов. Суммирование результатов расчетов

позволяет получить общую потребность в финансовых ресурсах, авансируемых на

формирование запасов, т. е. определить размер оборотных активов, обслуживающих

эту стадию производственно-коммерческого цикла.

Минимизация

текущих затрат по обслуживанию запасов представляет собой оптимизационную

задачу, решаемую в процессе их нормирования.

Для

производственных запасов она состоит в определении оптимального размера партии

поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже

относительный размер текущих затрат по размещению заказа, доставке товаров и их

приемке. Однако высокий размер партии поставки определяет высокий средний размер

запаса — если закупать автомобильные запчасти один раз в два месяца, то средний

размер его запаса составит 30 дней, а если размер партии поставки сократить

вдвое, т. е. закупать автомобильные запчасти один раз в месяц, то средний

размер его запаса составит 15 дней (см. рис. 6.). В этих условиях снизится

размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по

обслуживанию запасов как ТЗ2).

40

20

0 60

20

10

0

30 60

Рис.

6. Зависимость между размером партии поставки и средним размером запаса (в

сумме)

Годовая

потребность в определенном виде сырья, определяющая объем его закупки,

составляет 1000 тыс. руб. Средняя стоимость размещения одного заказа составляет

12 тыс. руб., а средняя стоимость хранения единицы товара — 6 тыс. руб.

Оптимальный средний размер производственного

запаса сырья составит при этом:

Оптимальный средний размер производственного

запаса сырья составит при этом:

ПЗ

= 63,2 /2=31,6 тыс. руб.

При

таких показателях среднего размера партии поставки и среднего размера запаса

сырья операционные затраты предприятия по обслуживанию запаса будут

минимальными.

Заключение

1. Оборотные средства предприятия —

совокупность оборотных производственных фондов и фондов обращения. К оборотным

производственным фондам относятся: сырье, основные и вспомогательные материалы,

незаконченная производством продукция, топливо и другие предметы труда, которые

целиком потребляются в каждом производственном цикле и стоимость которых

переносится на изготовляемый продукт сразу полностью.

К фондам обращения относятся: готовая

продукция на складе, отгруженная продукция, денежные средства в расчетах.

2. По источникам формирования оборотные

средства делятся на собственные (средства, постоянно находящиеся в распоряжении

предприятия и формируемые за счет собственных ресурсов) и заемные (кредиты

банка, кредиторская задолженность и прочие пассивы).

3. По охвату нормирования оборотные средства

делятся на нормируемые (по которым устанавливаются нормативы запасов: оборотные

производственные фонды и готовая продукция на складе) и ненормируемые.

Нормирование оборотных средств представляет собой процесс разработки

экономически обоснованных величин оборотных средств, необходимых для

организации нормальной работы предприятия. Оно является необходимой

предпосылкой эффективного использования оборотных средств. Обычно предприятием

определяются нормативы оборотных средств по материалам, запасам, находящимся в

процессе производства, и по запасам готовой продукции.

4. Повышение эффективности использования

оборотных средств достигается за счет ускорения их оборачиваемости.

Список использованных источников и литературы

1.

Горемыкин В.А. и др. Планирование на предприятии. - М.,

2002.

2.

Грузинов В.П. Грибов В.Д. Экономика предприятия. - М., 2005.

3. Гуськова

М.Ф., Стерликов П.Ф., Стерликов Ф.Ф.. Экономика. 100 вопросов - 100 ответов. -

М.: Владос, 1999.

4. Современный

экономический словарь. - М.: Инфра-М, 2003.

5. Уткин

Э.А.. Финансовый менеджмент. - М.: Зерцало, 2003.

6. Финансы.

Денежное обращение. Кредит. - М.: Юнити, 2004.

7. Шеремет

А.Д., Сайфулин Р.С.. Финансы предприятия. - М.: Инфра-М, 2002.

8.

Эванс Д. , Берман Б. Маркетинг. М.: Экономика 1999.

9. Экономика

предприятия. /Под. ред. проф. В. Я. Горфинкеля. - М., 2005.

10.

Экономика предприятия. /Под. ред. проф. И. О. Волкова.

- М., 2004.

[1]

Экономика предприятия. /Под. ред. проф. И. О. Волкова. - М., 1999. С. 91.

[2]

Гуськова М.Ф., Стерликов П.Ф., Стерликов Ф.Ф.. Экономика. 100 вопросов - 100

ответов. - М.: Владос, 1999. С. 108.

[3]

Экономика предприятия. /Под. ред. проф. В. Я. Горфинкеля. - М., 2004. С. 49.

[4] Русак

Н.А., Русак В.А.. Финансовый анализ субъекта хозяйствования. - Минск: Вышейшая

школа, 1997. С. 91.

[5]

Шеремет А.Д., Сайфулин Р.С.. Финансы предприятия. - М.: Инфра-М, 1999. С. 96.