Федеральное агентство по образованию

Всероссийский заочный финансово-экономический институт

Кафедра статистики

Курсовая работа

По дисциплине: «Статистика»

На тему: «Статистические методы

изучения взаимосвязей финансовых

показателей деятельности» банка.

Вариант № 24

2007 год

Содержание

Введение………………………………………………………………………..3

I. Теоретическая

часть…………………………………………………………4

1.Социально-экономическая сущность банковской

системы и банковской статистики………………………………………………....4

2.Определение, классификация банков, основные

банковские операции…………………………………………………………………5

3. Нормативы деятельности банков……………………………………8

4. Основные финансовые показатели деятельности банка………….10

5. Статистические методы изучения взаимосвязей финансовых показателей

деятельности банков……………………………………..18

6. Источники

статистической информации о банковской системе…21

II. Расчетная

часть…………………………………………………………….23

Задание 1………………………………………………………………..24

Задание 2………………………………………………………………..32

Задание 3………………………………………………………………..36

Задание 4………………………………………………………………..39

III. Аналитическая часть……………………………………………………..44

Заключение…………………………………………………………………….47

Список

литературы……………………………………………………………48

Приложения

Введение

Развитие деятельности банков – необходимое условие реального создания

рыночного механизма. Появление новых структур (в зоне отдельных банковских

операций) усиливает вероятность непредсказуемых изменений и заставляет банки

вырабатывать гибкую политику управления своей деятельностью. Поэтому важно изучать финансовые показатели деятельности банков,

так как они являются визитной карточкой банков. В них отражены основные аспекты

деятельности банка. Стоит внимательно проследить за отображением конкретных

цифр, как становится ясно, насколько финучреждение успешно и надежно.

Особую актуальность приобретает знание характера и силы взаимосвязей

между этими показателями, что позволяет управлять социально-экономическими

процессами и предсказывать их развитие.

Целью данной курсовой работы является анализ финансовых показателей

деятельности банка и использование статистических методов в оценки их

результативности.

Работа содержит три главы.

Первая глава носит

общетеоретический характер. В ней рассматриваются понятия банковской системы,

финансовых показателей, деятельности банка, приведены основные статистические

методы изучения взаимосвязей банковских показателей.

Вторая глава — расчетная.

Она посвящена решению стандартных задач статистики.

Третья глава — аналитическая. В ней

поставлена задача определения

абсолютного изменения балансовой

прибыли банка за каждый период.

Теоретическую основу

данной курсовой работы составляют материалы учебной и научной литературы и практические материалы

деятельности банков.

Наряду с этими источниками для написания были

использованы материалы Интернет.

Теоретическая часть

1.Социально-экономическая сущность

банковской системы и банковской

статистики

Банковская

система — неотъемлемая часть экономики любого государства. Современные

банковские системы разных стран имеют многозвенную структуру. Основным звеном

любой банковской системы является Центральный (национальный) банк.

В

России действует двухзвенная банковская система, включающая Центральный банк РФ

(Банк России) и кредитные организации, а также их филиалы и конторы,

представительства иностранных банков (согласно определению, данному в

Федеральном законе «О банках и банковской деятельности» от 03.02.1996 г.). Построение двухуровневой

банковской системы стало возможным после принятия 17 июля 1987 г. постановления «О

совершенствовании системы банков в стране». Первый коммерческий банк был

зарегистрирован в августе 1988

г. На 1 января 1998 г. в России было зарегистрировано 2552

действующие кредитные организации и 16 банков со 100%-ным иностранным участием

в капитале, а на 1 января 1999г. — 2481 кредитная

организация и 20 банков со 100% - ным иностранным капиталом.

Основные направления

социально-экономического статистического анализа:

•выработка стратегии и

тактики денежно-кредитной политики денежных властей страны;

•определение размера

официальной ставки рефинансирования в зависимости от состояния и перспектив

развития экономики;

•разработка стратегии и

тактики платежной политики;

•надзор за

эффективностью деятельности отдельных кредитных организаций и банковской

системы в целом;

• контроль за валютной политикой;

• составление

платежного баланса Российской Федерации.[1,c.146]

2.Определение, классификация банков, основные банковские операции

Банк

— это

кредитная организация, которая имеет исключительное право осуществлять в

совокупности следующие банковские операции: привлечение во вклады денежных

средств физических и юридических лиц; размещение средств от своего имени и за

свой счет на условиях возвратности, платности, срочности; открытие и ведение

банковских счетов физических и юридических лиц.[11]

Кредитная

организация - юридическое лицо, которое для извлечения

прибыли, как основной цели своей деятельности, на основании специального

разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские

операций, предусмотренные Федеральным законом «О банках и банковской

деятельности».

Небанковская кредитная

организация имеет право осуществлять отдельные банковские

операции, предусмотренные федеральным законом. К небанковским кредитным

организациям относятся: страховые, лизинговые, финансовые компании; пенсионные, инвестиционные,

благотворительные фонды; ломбарды; кредитные союзы, общества и товарищества; брокерские, дилерские,

факторинговые фирмы и пр.

Коммерческий банк

— это

многофункциональное учреждение, выполняющее операции во всех секторах рынка

ссудного капитала. Иными словами, банки производят кредитование, расчеты и

финансирование отдельных предприятий, групп предприятий, отраслей промышленности,

торговли, прочих юридических и физических лиц за счет привлеченных средств

(депозитов). Все эти операции осуществляются на платной основе.

К банковским операциям относятся:

- привлечение денежных

средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение

привлеченных средств от имени и за счет банка;

- открытие и ведение

банковских счетов физических и юридических лиц;

- осуществление

расчетов по поручению физических и юридических лиц, в том числе

банков-корреспондентов, по их банковским счетам;

- инкассация денежных

средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа

иностранной валюты в наличной и безналичной форме;

- привлечение во вклады

и размещение драгоценных металлов;

- выдача банковских

гарантий;

-выдача поручительств

за третьих лиц, предусматривающих исполнение обязательств в денежной

форме;

- доверительное

управление денежными средствами и иным имуществом по договору с физическими и

юридическими лицами;

- осуществление

операций с драгоценными металлами и драгоценными

камнями в соответствии с законодательством российской Федерации;

-

предоставление в аренду физическим и юридическим

лицам специальных помещений или находящихся в них сейфов для хранения

документов и ценностей;

-

лизинговые операции;

-

оказание консультационных и информационных

услуг.

Правила сведения

банковских операций, в том числе правила их материально-технического

обеспечения, устанавливаются Банком России в соответствии с федеральными

законами.

Кредитной организации

запрещается заниматься производственной, торговой и страховой деятельностью.

В зависимости от круга осуществляемых операций, рыночного сегмента их

предоставления физическим и юридическим лицам коммерческие банки классифицируются следующим образом:

универсальные коммерческие банки, к которым относятся

кредитные учреждения, осуществляющие в основном все виды банковских услуг

(традиционные и нетрадиционные) — депозитные, кредитные, фондовые, расчетные,

доверительные (трастовые), лизинговые, факторинговые, фьючерсные,

консалтинговые и т.д.;

отраслевые — их характерной особенностью является структура

уставного капитала (чаще она свойственна юридическим лицам, относящимся к

одной отрасли) и структура кредитного, депозитного, инвестиционного портфелей

и портфеля ценных бумаг (до 50% относится к определенной отрасли);

учетно-депозитные банки, которые

осуществляют краткосрочные кредитные

операции (сроком от 3 до 6 месяцев) по привлечению и/или размещению временно

свободных средств физических и юридических лиц;

инвестиционные и инновационные банки — аккумулируют свободные

денежные средства в основном в виде ценных бумаг на достаточно длительный срок;

сберегательные (ссудо-сберегательные, взаимосберегательные)

банки —

привлекают мелкие вклады частных (физических) лиц на определенный срок

(срочные вклады) или до востребования;

ипотечные (земельные) банки, которые выполняют крёдитно-депозитные

операции на долгосрочной основе под залог недвижимого имущества (реального

основного капитала).

В зависимости от обслуживаемого портфеля

клиентов различаются банки:

• биржевые;

•потребительского

кредита;

•коммунальные;

•страховые.

В

зависимости от специфики рыночного сегмента, контролируемого

банком,

банки делятся:

•международные (имеют

филиалы или представительства в нескольких государствах);

•муниципальные;

•районные.

В зависимости от размера уставного капитала коммерческие банки

бывают крупными, средними и мелкими. [5,c.348]

3. Нормативы деятельности банков

В соответствии с

инструкцией ЦБ РФ от 01.10.1997 г. № 1 «О порядке регулирования деятельности

кредитных организаций» и последующими изменениями и дополнениями установлены

обязательные экономические нормативы деятельности банков. Рассмотрим некоторые

из них.

1. Норматив

достаточности собственных средств (капитала) банка (H1), который определяется как отношение собственных средств

(капитала) банка к суммарному объему активов, взвешенных с учетом риска, за

вычетом величины созданных резервов под обеспечение Ценных бумаг и на возможные

потери по ссудам. Минимально допустимое значение, норматива устанавливается в

следующих размерах:

от 5 млн

евро и выше: с 01.02.1999 г.

— 8%;

с 01.01,2000 г. — 10%;

менее 5млн евро: с

01.02.1999 г. — 9%;:

с 01. 01.2000 г. - 11% 2.

Величина собственных средств (капитала) банка определяется как:

сумма уставного капитала,

фондов банка и нераспределенной прибыли;

• скорректированная на резерв на возможные

потери по ссудам, на полученный (уплаченный) авансом накопленный купонный

доход, переоценку средств в иностранной валюте, переоценку ценных бумаг,

обращаемых на ОРЦБ, и на переоценку драгоценных металлов;

•уменьшенная

на величину: допущенных убытков; выкупленных собственных акции; превышения

размера уставного капитала неакционерного банка над его зарегистрированным

значением; недосозданного обязательного резерва на возможные потери по ссудам;

кредитов, гарантий и поручительств, предоставленных банком своим акционерам

(участникам и инсайдерам) сверх установленного лимита; превышения затрат на

приобретение материальных активов (в том числе основных средств) над

собственными источниками; расходов будущих периодов по начисленным, но не

уплаченным в срок (просроченным) процентам; просроченной свыше 30 дней

дебиторской задолженности; 2. Нормативы

ликвидности банка, т.е. способности банка обеспечивать своевременное

выполнение своих обязательств:

• норматив

мгновенной ликвидности (H2), который определяется

как отношение суммы высоколиквидных, средств банка к величине обязательств

банка по счетам до востребования.

Минимально допусти мое значение этого норматива

устанавливается в размере 20%;

•норматив

текущей ликвидности(H2) — определяется как

отношение суммы ликвидных активов банка к величине обязательств банка по счетам

до востребования и на срок до 30 дней.

Минимально допустимое значение норматива

устанавливается в размере 70% с баланса

на 01.02.1999 г.;

•норматив

долгосрочной ликвидности ( H3), который рассчитывается

как отношение всей долгосрочной задолженности, включая выданные гарантии и

поручительства, сроком погашения свыше года к собственным средствам (капиталу)

банка, а также обязательствам банка по депозитным счетам и другим долговым

обязательствам сроком погашения свыше года. Максимально допустимое значение

норматива устанавливается в размере 120%;

•норматив

общей ликвидности — определяется как процентное соотношение ликвидных

активов и суммарных активов банка. Минимально допустимое значение норматива

устанавливается в размере 20%.

3.Совокупная

величина кредитов и займов, выданных инсайдерам (H10.1), которая не может превышать 3% собственных средств

(капитала) банка.

4.Максимальный

размер привлеченных денежных средств (депозитов) населения, который

устанавливается как процентное соотношение общей суммы денежных вкладов

(депозитов) населения и величины, собственных средств (капитала) банка.

Максимально допустимое значение - 100%.

5.

Максимальный размер обязательств банка (H7) перед банками-нерезидентами

и финансовыми организациями-нерезидентами также устанавливается как процентное

соотношение величины обязательств банка перед вышеупомянутыми субъектами и

собственных средств (капитала) банка. Максимально допустимое значение — 400%.

6.Норматив использования собственных средств (капитала) банка

(H12) для приобретения долей

(акций) других юридических лиц. Максимально допустимое значение — 25%. [8]

Таблица

1

Соблюдение

банком ООО "Владпромбанк"

установленных экономических нормативов

|

на дату

|

Н1

|

Н2

|

Н3

|

Н4

|

Н7

|

Н10.1

|

Н12

|

|

min 11%

|

min 20%

|

min 70%

|

max 120%

|

max 400%

|

max 3%

|

max 25%

|

|

01.01.2006

|

25.6%

|

39.6%

|

79.5%

|

28.4%

|

132.2%

|

1.9%

|

3.8%

|

|

01.02.2006

|

25.6%

|

35.6%

|

109.8%

|

29.0%

|

125.0%

|

2.2%

|

6.0%

|

|

01.03.2006

|

24.1%

|

44.1%

|

107.9%

|

32.9%

|

127.7%

|

2.2%

|

6.1%

|

|

01.04.2006

|

23.0%

|

36.5%

|

83.7%

|

48.4%

|

149.8%

|

2.1%

|

5.4%

|

|

01.05.2006

|

22.5%

|

29.7%

|

61.2%

|

50.8%

|

234.7%

|

2.6%

|

5.4%

|

|

01.06.2006

|

20.7%

|

30.9%

|

79.2%

|

52.1%

|

300.8%

|

2.3%

|

5.3%

|

|

01.07.2006

|

20.0%

|

35.4%

|

63.1%

|

57.3%

|

305.1%

|

2.5%

|

5.9%

|

|

01.08.2006

|

19.7%

|

36.8%

|

67.1%

|

56.4%

|

302.6%

|

2.3%

|

5.9%

|

|

01.09.2006

|

18.8%

|

38.0%

|

64.0%

|

56.1%

|

307.2%

|

2.2%

|

8.1%

|

|

01.10.2006

|

18.0%

|

39.9%

|

63.7%

|

54.5%

|

314.6%

|

2.2%

|

11.7%

|

|

01.11.2006

|

19.3%

|

91.3%

|

111.6%

|

57.6%

|

252.2%

|

2.0%

|

11.8%

|

|

01.12.2006

|

17.6%

|

36.5%

|

93.6%

|

51.4%

|

286.6%

|

1.9%

|

11.7%

|

|

01.01.2007

|

16.2%

|

35.1%

|

87.3%

|

70.0%

|

338.7%

|

1.9%

|

14.3%

|

Источник: [16 ]

4. Основные финансовые показатели деятельности банка

Финансовые показатели являются визитной

карточкой банков. Они выступают в роли своеобразных ориентиров, как для

рейтинговых агентств, так и для вкладчиков. Если первым значения финансовых

показателей помогают в определении рейтинга организаций, то вторым – в выборе

банка, которому можно доверить свои сбережения.

Основные аспекты деятельности банка отражены в

его финансовых показателях. Стоит внимательно проследить за отображением

конкретных цифр, как становится ясно, насколько финучреждение успешно и надежно.

Показатели

деятельности банка - достаточность капитала, ликвидность и прибыльность

банка, выражаемые в относительных единицах к активам банка. [9] (См. приложение)

Достаточность капитала - показатель деятельности банка, выражаемый

в виде отношения собственных средств банка к суммарному объему активов,

взвешенных с учетом риска.

Финансовое благополучие любой

коммерческой структуры связано с регулярностью бизнеса и устойчивостью

получения ею доходов. В настоящее время источники доходов коммерческих банков

достаточно ограничены. Комиссионные доходы, получаемые за расчетно-кассовое

обслуживание и оказание стандартных услуг клиентам, незначительны в общем объеме

банковских доходов и имеют тенденцию к снижению. Доходы от проведения

спекулятивных операций на финансовых рынках нестабильны, а инфраструктура

необходимая для осуществления данных операций дорога. Таким образом,

усиливается внимание к банковским доходам, получаемым от управления активами и

пассивами. Данные доходы достаточно устойчивы, хотя и подвержены постепенному

снижению, сопряженному со снижением процентной маржи, прямо зависящей от уровня

процентных ставок.

Специфика банков как посредников состоит в том, что большая часть их доходов

зависит от процентных ставок, причем, если для клиентов банков значение имеет

уровень как реальной, так и номинальной ставки процента, то для банков наиболее

важный параметр - это разница между процентными ставками. [13]

Активы финансовой организации обычно

отражены в бухгалтерском балансе того или иного учреждения. Под активами

понимаются ресурсы, имеющиеся в распоряжении организации. Они формируются из

собственных средств банка и денег клиентов, размещенных на счетах с целью

получения дохода. К активам банка относят ссуды, инвестиции, кассовую

наличность, ценные бумаги, недвижимость и прочие объекты собственности, имеющие

материальную оценку. [7]

Доходность активов банка - единичный показатель оценки эффективности банка,

характеризующий в относительных единицах использование всех ресурсов,

полученных банком в свое распоряжение.

Доходность активов банка - отношение прибыли к средним суммарным активам.

1) Коэффициент доходности активов (Кд.а)

определяется как отношение совокупного дохода к величине активов банка:

Кд.а =Д / А (1),

Где Д – совокупный доход банка;

А – величина активов банка.

2) Коэффициент доходности

активов, приносящих доход (КД АПД), определяется как отношение

совокупного дохода к величине активов, приносящих доход:

К Д АПД = Д / АПД (2),

где Д – совокупный доход

банка;

АПД - активы, приносящие доход

(работающие).

3) Коэффициент процентной доходности,

приносящих доход (К ПД АПД),

определяется как отношение процентных доходов к величине работающих активов:

К ПД АПД = Дп /

АПД (3),

Где Дп – процентные доходы банка;

АПД - активы, приносящие доход (работающие).

4) Коэффициент непроцентной доходности

активов, приносящих доход (КНД АПД), определяется как отношение

непроцентных доходов к величине активов, приносящих доход:

К НДАПД = Дн /

АПД (4),

Где Дн – непроцентные

доходы банка.

Коэффициент доходности активов

показывает величину доходов, приходящихся на 1 руб. активов банка.

Коэффициенты процентной и непроцентной доходности

работающих активов являются составными частями коэффициента доходности

работающих активов и служат для качественной характеристики состава доходов и

отдачи доходных активов.

Активы банка увеличиваются при

проведении таких активных операций, как оказание услуг вкладчикам,

инвестирование, выдача кредитов и все то, что способствует получению доходов. [10]

Прибыльность банка - показатель деятельности банка,

характеризующий:

- для акционеров - доход на

инвестированный капитал;

- для вкладчиков - гарантию надежности

и эффективности работы банка;

- для банка - основной источник

собственного капитала.

Прибыль относится к числу наиболее доступных и

информативных показателей. Банк должен стремиться отражать в своем отчете

прибыль, при этом в динамике показатель прибыли должен иметь позитивную

тенденцию к росту. Неумение банка заработать прибыль отразиться на состоянии

его ликвидности. С другой стороны банки не должны зарабатывать прибыль любой

ценой, то есть с любым уровнем риска, поскольку риск предполагает две альтернативы:

либо высокий доход, либо убыток.

Прибыль банка представляет собой разницу между

доходами от размещения ресурсов и расходами по их привлечению, которые

подразделяются на процентные и непроцентные. В современных условиях основным видом активных операций является

кредит.[8]

Например, если рассматривать показатели прибыли

ООО «Владпромбанк» за 2006 год, то получим следующие цифры.

Доходы Банка

увеличились по сравнению с прошлым годом в 1,67 раза и составили 191656тыс.

рублей. Расходы увеличились в 1,67 раза и составили 180014 тыс. рублей. Прибыль

увеличилась в 1,75 раза и составила 11642 тыс. рублей.

Основную долю

доходов банка в 2006 году составили доходы от кредитных операций – 47,5%,

доходы от валютных операций составили 9,2%, от операций с ценными бумагами –

5,7%, от расчетно-кассовых – 9,4%, от восстановления резерва под возможные

потери по ссудам 23,1%, от восстановление резерва под прочие активы – 3,8%, от

прочих операций-1,3%.[16]

Рис. 1

Основными критериями прибыльности

являются доходность активов и чистая прибыль.

Чистый процент

- прибыль от банковского предпринимательства за вычетом взаимных платежей из

прибыли.

Основной и наиболее стабильной

составляющей чистой прибыли коммерческого банка является чистая процентная

маржа, дающая возможность определить

эффективность использования платных ресурсов в размещаемых под процент

активах. Процентную маржу можно определить следующим образом:

ПМЧ = ( Дп – Рп ) / АПД *

100% = ПП / АПД * 100% (5),

Где Дп – процентные доходы банка;

Рп – процентные расходы банка;

АПД - активы, приносящие доход (работающие);

ПП – процентная прибыль.

Если в формуле (5) вместо активов,

приносящих доход,

используются совокупные активы (усредненные),

то данный показатель называется общей процентной маржой (ПМ О):

ПМО = ПП / А * 100% (6),

Где А – величина активов банка.[15]

Балансовая прибыль - показатель финансового состояния

кредитно-финансового учреждения, используемый руководством для принятия решений

и межбанковского регулирования.

Под ликвидностью банка

подразумевают его возможность наиболее полно и своевременно выполнять свои

финансовые и долговые обязательства перед клиентами. Как определяется этот

финансовый показатель? Как правило, наличием внушительного собственного

капитала организации. А еще – величиной и оптимальным размещением средств по

статьям актива и пассива баланса. Своевременное погашение обязательств перед

вкладчиками обеспечивается за счет имеющегося капитала, привлечения

дополнительных ресурсов извне, продажи активов. Ликвидность банка базируется на

соотношении между собственным капиталом организации, привлеченными и

размещенными банком средствами. Коэффициент (норма) ликвидности банков выводится из балансов

активов и пассивов с учетом сроков размещенных активов и привлеченных пассивов.

В ликвидные активы входят: наличные деньги, золото, остатки средств на счетах

до востребования, депозиты сроком до одного календарного месяца, частные и

государственные ценные бумаги, коммерческие векселя и другие легко реализуемые

средства. Определение оптимального уровня ликвидности банков - довольно сложная

задача, т.к. чем он выше, тем ниже рентабельность банка. Это связано с тем, что

активы в виде наличных денег или, скажем, средств на счетах до востребования не

приносят или почти не приносят доходов. Увеличивая ликвидность банк снижает

свой процентный доход. В результате возникает необходимость переориентации на

получение небольшого, но постоянного и практически безрискового непроцентного

дохода от комплекса услуг по расчетно-кассовому обслуживанию и предоставлению

других услуг клиентам прежде всего за их собственные средства. Одной из наиболее важных задач

управления любым банком является обеспечение соответствующего уровня

ликвидности. Банк считается ликвидным, если он имеет доступ к средствам,

которые могут быть привлечены по разумной цене и именно в тот момент, когда они

необходимы. Это означает, что банк либо располагает необходимой суммой

ликвидных средств, либо может быстро их получить с помощью займов или продажи

активов. Недостаточный уровень ликвидности часто является первым признаком

наличия у банка серьезных финансовых затруднений. В такой ситуации он обычно

начинает терять депозиты, что уменьшает его наличные средства и заставляет

избавляться от наиболее ликвидных ценных бумаг. Другие банки с большой неохотой

предоставляют банку, находящемуся на грани банкротства, займы без

дополнительного залога или предлагают их по более высокой процентной ставке,

что еще более сокращает доходы банка, испытывающего финансовые трудности.[12]

Балансовый капитал банка включает в себя собственные

средства организации и ее прибыль. Оба параметра отражаются в балансе –

финансовом документе учреждения. Показатель используется для определения

рыночной стоимости банка, сравнения и оценки его капитализации. Обычно

рассчитывается как сумма уставного и добавочного капитала, прибылей отчетного

периода и прошлых лет, резервных фондов. [14]

Под надежностью банка понимают его способность исполнить обязательства

перед государством, владельцами, сотрудниками и клиентами на определенную дату.

Этот финансовый показатель зависит от уровня капитализации банка. Проще говоря,

чем больше денег, тем больше возможности для того, чтобы платить по счетам.

Надежная финансовая организация обеспечивает сохранность средств вкладчиком.

Даже если в работе банка возможны какие-либо ошибки, они не парализуют

деятельность вашей компании.

Для того чтобы определить, насколько

успешен банк согласно данному финансовому показателю, используется специальная

рейтинговая шкала. Рейтинговая категория А обозначает высокий уровень

надежности. Банк, которому эту категорию присвоили, при воздействии каких-либо

неблагоприятных факторов может справиться с трудностями сам. Причем – проблемы

свои решит весьма быстро.

Категорию Б присваивают финучрждениям

с приемлемым уровнем надежности. Возникшие проблемы такие банки решат своими

силами, правда, вероятность здесь пониже, нежели в случае с организациями из

категории А. Но она весьма и весьма «приемлема».

Банки, получившие категорию С,

обладают удовлетворительным уровнем надежности. Возможные трудности здесь также

успешно решаются, но уже с «удовлетворительной» вероятностью, если сравнивать с

группой А. [14]

Таблица 2

Ранжировка экспертами показателей

деятельности банка по их важности для понятия надежности банка

|

ПОКАЗАТЕЛЬ

|

% экспертов, указавших этот

показатель в числе важнейших

|

|

Доля

просроченной задолженности в кредитах

|

72%

|

|

Текущая

ликвидность

|

48%

|

|

Достаточность

собственного капитала

|

48%

|

|

Собственный

капитал

|

44%

|

|

Доля

долгосрочных пассивов в валюте баланса

|

44%

|

|

Доля

неработающих активов в валюте баланса

|

44%

|

|

Активы

|

40%

|

|

Рентабельность

капитала

|

40%

|

|

Мгновенная

ликвидность

|

28%

|

|

Доля

долгосрочных кредитов в валюте баланса

|

20%

|

Источник: [8]

Из таблицы видно, что наиболее важной

характеристикой деятельности банка эксперты считают долю просроченной

задолженности в выданных кредитах. В группу наиболее влияющих на надежность

также вошли показатели ликвидности активов, достаточности капитала,

рентабельности и размера собственного капитала. Доля долгосрочных кредитов в

экономике в первую пятерку не попала, тем не менее 20% экспертов считают этот

показатель важным.

5.

Статистические методы изучения взаимосвязей финансовых показателей деятельности

банков

В банковской статистике применяются следующие методы.

Ряды динамики. Выделяют моментные ряды - когда уровень ряда показывает

фактическое наличие изучаемого явления в конкретный момент времени;

интервальные ряды - последовательность, в которой уровень явления относится к

результату, накопленному или вновь создаваемому за определенный интервал

времени. Здесь же исчисляются статистические показатели, принятые для обработки

таких рядов: относительные величины структуры, динамики, средние уровни ряда,

средние темпы роста и прироста. По-разному определяют средний уровень в

моментном и интервальных рядах динамики. В интервальном ряду динамики его

находят по формуле средней арифметической простой. В моментном ряду динамики

средний уровень определяют по формуле средней хронологической.[2,c.120]

Метод группировок. Метод группировки позволяет изучать экономические явления в

их взаимосвязи и взаимозависимости, выявлять влияние на изучаемый показатель

отдельных факторов, обнаруживать проявление тех или иных закономерностей,

свойственных деятельности банков. В основу группировки всегда должна быть

положена экономически обоснованная классификация изучаемых явлений и процессов,

а также обуславливающих их причин и факторов. Данный метод позволяет путем систематизации

данных баланса банка разобраться в сущности анализируемой совокупности. В

первую очередь применяют группировку счетов по активу и пассиву Каждую из этих

групп можно дополнительно разделить по доходности, ликвидности, контрагентам,

срокам, видам операций, степени риска возможной части стоимости активов, формам

вложения средств. В зависимости от специфики оформления и инструментов

осуществления банковских операций балансовые статьи могут быть сгруппированы

таким образом: депозитно-ссудные, расчетные, инвестиционные, агентские. При

группировке статей баланса по субъектам сделки, как по активу, так и по

пассиву, выделяют: межбанковские операции, внутри банковские операции, операции

с клиентурой, с прочими контрагентами. В ходе анализа применяются важнейшие

группировки счетов баланса с точки зрения выделения собственных и привлеченных

ресурсов банка, долгосрочных и краткосрочных кредитных вложений, сроков активно

- пассивных операций, видов доходов и расходов и другие. Статьи актива баланса

могут быть сгруппированы по степени ликвидности, уровню доходности, степени

риска и т.д. [7,c.78]

Метод сравнения необходим для получения исчерпывающего представления о

деятельности банка. Важно постоянно следить за изменениями отдельных статей

баланса и расчетных показателей, при этом сравнивая их значения. Метод

позволяет определить причины и степень воздействия динамических отклонений,

например, фактической ликвидности от нормативной, выявить резервы повышения

доходности операций банка, снижения операционных расходов. Условием применения

метода является полная сопоставимость сравниваемых показателей, то есть наличие

единства в методике их расчета. В связи с этим используют методы

сопоставимости: прямого пересчета, смыкания, приведения к одному основанию. Для

практической деятельности и управления банком применяют не только

внутрибанковский сравнительный анализ, но и сопоставление основных показателей

доходности, ликвидности, надежности с данными других банков. Такой метод

анализа называют межбанковским сравнительным анализом. Как правило, его

используют банки-корреспонденты, потенциальные клиенты для оценки

результативности банковского менеджмента. [4,c.213]

Метод коэффициентов используется для выявления количественной связи между

статьями, разделами или группами статей баланса. В совокупности с ним могут

использоваться методы группировки и сравнения. С помощью этого метода

рассчитывают удельный вес статьи в общем, объеме пассива или актива или в

соответствующем разделе баланса. Активные (пассивные) счета могут сопоставляться

как с противоположными счетами по активу (пассиву), так и с аналогичными

счетами балансов предыдущих периодов. Метод коэффициентов нужен для контроля

достаточности капитала, уровня ликвидности, размера рискованности операций

коммерческих банков со стороны ЦБ РФ.

Методы наглядного изображения результатов анализа. Одним из них

является метод табулирования, при котором важно определить виды и число таблиц,

которые будут оформляться по итогам проведенного исследования. Графический

метод: графики, диаграммы, кривые распределения и т.д. Позволяют сопоставлять

итоговые данные анализа. Чаще всего данный метод используют для прогноза цен,

определения времени покупки и продажи ценных бумаг на рынке, для диверсификации

инвестиций с применением корреляционно-регрессионного анализа, а также для

снижения рисков вложения капитала банка и т.п.[3,c.45]

Индексный метод достаточно широко распространен. В балансовой статистике

применяется главным образом для исследования деловой активности коммерческого

банка.

Метод системного анализа, является наиболее эффективным

методом анализа информации на современном этапе. Он позволяет решать сложные

управленческие задачи, основываясь на обработке целых массивов данных, а не

отдельных информационных фрагментов. Используется только при автоматизированной

обработке данных.[6,c.154]

6. Источники статистической

информации о банковской системе

Основным источником статистической информации о

деятельности Банка России и банковской системы в целом является баланс, который

формируется в соответствии с Планом счетов бухгалтерского учета в кредитных

организациях и Правилами ведения бухгалтерского учета в кредитных организациях,

расположенных на территории Российской Федерации, утвержденных приказом Банка

России от 18.06.1997 г.

№ 02-263. С 01.01.1998 г. одновременно с

деноминацией российской национальной валюты и изменением масштаба цен был

введен новый План счетов.

На базе расширенного баланса Центрального байка,

Сберегательного банка, Внешэкономбанка РФ и кредитных организаций формируются

следующие основные документы — источники социально-экономической

статистической информации.

1. Сводный баланс Центрального банка РФ по

позициям: актив: золото; иностранная валюта; наличные деньги в кассах;

кредиты Министерству финансов РФ; операции с ценными бумагами; кредиты,

межгосударственные расчеты; прочие активы;

пассив: уставный капитал; резервы и фонды; валютные счета; наличные

деньги в обращении; средства коммерческих банков; средства бюджетов и клиентов;

средства в расчетах; прочие пассивы.

2.Сводный баланс кредитных организаций,

включающий: актив: касса и другие средства в рублях и инвалюте;

драгоценные металлы; средства на резервном счете ЦБ; средства на корсчетах в

рублях и иностранной валюте (в том числе средства на корсчете в ЦБ); кредиты,

выданные хозяйству, населению в рублях и инвалюте, включая краткосрочные,

долгосрочные кредиты, а также просроченную задолженность без процентов;

просроченная задолженность клиентов по ссудам банка; просроченные проценты по

кредитам; финансирование капитальных вложений; ценные бумаги, паи, акции,

приобретенные банком (в том числе государственные ценные бумаги и векселя в

портфеле банка); дебиторы банка в рублях и иностранной валюте и другие

операции; здания, сооружения и другие вложения в затраты капитального

характера; отвлеченные средства за счет прибыли, в том числе за счет прибыли

отчетного года и прибыли прошлых лет; прочие активы, в том числе счета по

межзачету;

пассив: фонды банка всего, в том числе уставный фонд

(капитал); средства других банков на корсчете в комбанках в рублях и иностранной

валюте; средства бюджетов; средства, привлеченные от предприятий, организаций,

населения, в рублях и иностранной валюте (в том числе на текущих счетах,

депозиты, вклады населения и другие счета физических лиц); средства для

финансирования капитальных вложений; кредиты, полученные от других банков, и

проценты по ним в рублях и иностранной валюте (в том числе централизованные,

просроченные централизованные и проценты по ним); обращаемые на рынке долговые

обязательства (в том числе банковские акцепты и собственные векселя); средства

в расчетах; кредиторы банка в рублях и иностранной валюте и другие операции;

прибыль банков, в том числе прибыл (убытки) отчетного года и прошлых лет;

прочие пассивы (в том числе резерв под обесценение ценных бумаг, резерв на

возможные потери по ссудам, средства по межзачету).

3. Инструкция ЦБ РФ № 1 «О порядке регулирования

деятельности кредитных

организаций» с изменениями и дополнениями.

4. Инструкций

ЦБ РФ от 01.10.1997 г. № 17 «О составлении финансовой отчетности с изменениями

и дополнениями.

5. Формы статистической отчетности, разработанные

отдельными департаментами и подразделениями Банка России, для сбора и анализа

информации по конкретным направлениям деятельности Банка России и кредитных

организаций. [5,c.564]

2.

Расчетная часть

Имеются следующие выборочные данные о

деятельности российских банков ( выборка 3%-ная механическая ), млн. руб.:

|

№ банка п/п

|

Прибыль

|

Собственный

капитал

|

|

1

|

62

|

1969

|

|

2

|

175

|

5207

|

|

3

|

83

|

840

|

|

4

|

153

|

1828

|

|

5

|

118

|

589

|

|

6

|

170

|

1368

|

|

7

|

139

|

2080

|

|

8

|

200

|

2400

|

|

9

|

244

|

3681

|

|

10

|

268

|

5590

|

|

11

|

342

|

8587

|

|

12

|

329

|

2971

|

|

13

|

289

|

6930

|

|

14

|

66

|

1115

|

|

15

|

121

|

1076

|

|

16

|

129

|

1969

|

|

17

|

166

|

4703

|

|

18

|

67

|

440

|

|

19

|

282

|

2960

|

|

20

|

148

|

981

|

|

21

|

165

|

3808

|

|

22

|

198

|

530

|

|

23

|

163

|

895

|

|

24

|

240

|

2818

|

|

25

|

224

|

3034

|

|

26

|

165

|

1079

|

|

27

|

213

|

2918

|

|

28

|

64

|

985

|

|

29

|

111

|

2020

|

|

30

|

119

|

1576

|

|

31

|

93

|

1152

|

|

32

|

189

|

3810

|

|

33

|

203

|

2400

|

|

34

|

237

|

4077

|

|

35

|

215

|

2338

|

|

36

|

153

|

1517

|

|

37

|

306

|

2646

|

Задание 1

По исходным данным:

1. Постройте статистический

ряд распределения банков по признаку прибыль, образовав 5 групп с равными интервалами.

2. Постройте графики

полученного ряда распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю

арифметическую по исходным данным, сравните ее с аналогичным показателем,

рассчитанным в п. 3 для интервального ряда распределения. Объясните причину их

расхождения.

Сделайте

выводы по результатам выполнения задания.

Решение

1) Построим

ряд распределения. Это простейшая группировка,

представляющая собой распределение численности

единиц совокупности по значению какого – либо признака.

В

данном задании признаком, по которому проводится группировка является прибыль.

Для

построения вариационного ряда с равными интервалами определим величину

интервала, по формуле:

h = ( x max

– x min ) / n

( 1) ,

где x max и x min – максимальное и

минимальное значение признака;

n

- число групп ( по условию 5 ).

h = (342 – 62) / 5 = 56

Группы

банков по признаку « прибыль» получим путем прибавления величины интервала к

минимальному уровню признака в группе:

62 – 118; 118 – 174; 174 – 230; 230 – 286;

286 – 342.

Переведем полученные интервалы в следующие:

62 – 118 62 – 117

118 – 174 118 – 173

174 – 230 174 – 229

230 – 286 230 – 285

286 – 342 286

и выше

Теперь

представим зависимость между прибылью банков и их собственным капиталом в

табличном виде.

Таблица 1

Зависимость между

прибылью банков и их собственным капиталом

|

№ группы

|

Группы по прибыли

|

№ банка по порядку

|

Прибыль,

млн. руб.

|

Собственный капитал,

млн. руб.

|

|

I

|

62 - 117

|

1

3

14

18

28

29

31

|

62

83

66

67

64

111

93

|

1969

840

1115

440

985

2020

1152

|

|

Итого по группе

|

7

|

546

|

8521

|

|

II

|

118 - 173

|

4

5

6

7

15

16

17

20

21

23

26

30

36

|

153

118

170

139

121

129

166

148

165

163

165

119

153

|

1828

589

1368

2080

1076

1969

4703

981

3808

895

1079

1576

1517

|

|

Итого по группе

|

13

|

1909

|

23469

|

|

III

|

174 - 229

|

2

8

22

25

27

32

33

35

|

175

200

198

224

213

189

203

215

|

5207

2400

530

3034

2918

3810

2400

2338

|

|

Итого по группе

|

8

|

1617

|

22637

|

|

IV

|

230 - 285

|

9

10

19

24

34

|

244

268

282

240

237

|

3681

5590

2960

2818

4077

|

|

Итого по группе

|

5

|

1271

|

19126

|

|

V

|

286 и выше

|

13

11

12

37

|

289

342

329

306

|

6930

8587

2971

2646

|

|

Итого по группе

|

4

|

1266

|

21134

|

|

Итого

|

37

|

6609

|

94887

|

Составим интервальный ряд, характеризующий распределение

банков по прибыли.

Таблица 2

Интервальный ряд распределения банков по прибыли

|

№ группы

|

Группы банков по прибыли, млн. руб.

|

Число банков

|

|

В абсолютном

выражении

|

В относительных

единицах, %

|

|

I

II

III

IV

V

|

62 –

117

118 –

173

174 – 229

230 –

285

286 и

выше

|

7

13

8

5

4

|

18.92

35.14

21.62

13.51

10.81

|

|

Итого

|

37

|

100

|

Данные группировки

(табл. 2) показывают, что более 75% (75.68%) банков получают прибыль менее 230

млн. руб.

2) Построение графиков полученного ряда

распределения (гистограммы, комуляты).

а)

Гистограмма представляет собой столбчатый график, построенный по полученным

данным, которые разбиваются на несколько интервалов.

Число данных,

попавших в каждый из интервалов(частота) выражается высотой столбика.

Для

построения гистограммы на оси абсцисс

откладывают интервалы, по оси ординат – число банков(частоты).

По гистограмме находят значение моды – случайной величины, встречающейся

с наибольшей вероятностью, в дискретном ряду – варианта, имеющего наибольшую

частоту. Графически видно, что самая высокая точка О

= 145 - это и есть мода

б) Для

построения комуляты нужно рассчитать накопленные частоты. Накопленные частоты

показывают, сколько единиц совокупности имеют значения признака не больше, чем

рассматриваемое значение и определяются последовательным суммированием частот

интервала.

Таблица 3

|

Размер прибыли,

млн. руб.

|

Число банков

|

Накопленная

частота

|

|

62 – 118

118 – 174

174 – 230

230 – 286

286 - 342

|

7

13

8

5

4

|

7

20

28

33

37

|

|

Итого

|

37

|

—

|

При построении комуляты интервального ряда распределения нижней границе

первого интервала соответствует частота, равная нулю, а верхней границе – вся

частота данного интервала. Верхней границе второго интервала соответствует

накопленная частота, равная сумме частот первых двух интервалов, и т. д. Медиана - значение признака, приходящееся на середину

ранжированной совокупности

Медианным является

интервал, которому соответствует накопленная частота, превышающая полусумму

частот ряда.

Графически видно, что

накопленная частота будет превышать полусумму в точке х = 202 - это и

есть медиана

3) Расчет характеристики интервального ряда

распределения.

а) Расчет средней арифметической.

Если

значения осредняемого признака заданы в виде интервалов, т.е. интервальных

рядов распределения, то при расчете средней арифметической величины в качестве

значений признаков в группах принимают середины этих интервалов, в результате

чего образуется дискретный ряд.

От

интервального ряда перейдем к дискретному путем замены интервальных значений их

средними значениями (простая средняя между верхней и нижней границами каждого

интервала). При этом величины открытых интервалов условно приравниваются к

интервалам, примыкающим к ним.

Таблица 4

Расчет средней арифметической в рядах

распределения

|

Группы банков по прибыли, млн. руб.

|

Число банков, f

|

Середина интервала, x

|

x * f

|

|

62 – 117

118 – 173

174 – 229

230 – 285

286 и выше

|

7

13

8

5

4

|

89.5

145.5

201.5

257.5

313.5

|

626.5

1891.5

1612

1287.5

1254

|

|

Итого

|

37

|

-

|

6671.5

|

Вычисление

средне арифметической взвешенной из групповых средних, осуществляется по

формуле:

x ар = å x*f / f (2)

x ар = 6671.5/37 = 180.31

Итак

средняя прибыль по всем банкам составляет 180.31 млн. руб.

б, в) Расчет среднего квадратического отклонения

и коэффициента вариации.

Для

изменения степени колеблемости отдельных

значений признака от средней исчисляются основные обобщающие показатели

вариации: дисперсия, среднее квадратическое отклонение, коэффициент вариации.

Дисперсия (s2) – это средняя

арифметическая квадратов отклонений отдельных значений признака от их средней

арифметической.

s2 = (å(x – x)2*f) / åf – взвешенная (3)

Среднее квадратическое отклонение (s) представляет собой корень квадратный из

дисперсии и равно:

s2 =Ö (å(x – x)2*f) / åf – взвешенное (4)

Коэффициент вариации (V) – относительный

показатель вариации, который представляет собой процентное отношение среднего

квадратического отклонения к средней арифметической:

V = (s*100) / x (5)

По величине коэффициента вариации можно судить о

степени вариации признаков, а следовательно, об однородности состава

совокупности. Чем больше его величина, тем больше разброс значений признака

вокруг средней, тем менее однородна совокупность по составу.

Оформим промежуточные данные для расчета дисперсии, среднего

квадратического отклонения, коэффициента вариации в табличном виде.

Таблица 5

|

Группы банков по прибыли, млн. руб.

|

Число банков, f

|

Середина интервала, xi

|

x

|

xi - x

|

(xi – x)2

|

(xi – x)2*f

|

|

62 - 117

118 - 173

174 – 229

230 – 285

286 и выше

|

7

13

8

5

4

|

89.5

145.5

201.5

257.5

313.5

|

180.31

|

- 90.81

- 34.81

21.19

77.19

133.19

|

8246.46

1211.74

449.02

5958.3

17739.576

|

57725.22

15752.62

3592.16

29791.5

70958.304

|

|

Итого

|

37

|

-

|

-

|

-

|

-

|

177819.81

|

1. Дисперсия

s2 = 177819.81 / 37 = 4805.94

2.

Среднее квадратическое отклонение

s = Ö4805.94 = 69.32

3. Коэффициент вариации

V = (69.32*100) / 180.31 = 38.44%

4)

Вычисление средней арифметической по исходным данным.

Исходные данные представлены в виде перечня

прибыли по номерам банков, поэтому применим среднюю арифметическую простую:

x = åx / n (6),

где åx – сумма прибыли банков;

n –

число банков.

åx = 6609 ( по таблице 1)

x

= 6609 / 37

= 178.62

Итак, средняя арифметическая рассчитанная по

исходным данным составляет 178.62 млн. руб. А средняя

арифметическая, рассчитанная по интервальному ряду, характеризующему

распределение банков по прибыли составляет 180.31 млн. руб. Такие

расхождения получились потому, что при исчислении средней арифметической в

рядах распределения (пункт 3) возникает необходимость перехода от интервального

ряда к дискретному, при этом допускается некоторая неточность, т.к. делается

предположение о равномерности распределения единиц признака внутри группы. Эта

ошибка тем меньше, чем уже интервал и чем больше единиц в интервале.

У нас интервал достаточно большой 56, а банков в

каждой группе не много от 4 до 13, поэтому и получилась разница между средними

арифметическими рассчитанными по различным данным:

180.31 – 178.62 = 1.69 млн. руб.

Выводы по

результатам 1 задания.

В

таблице 1 представлена зависимость между прибылью банков и их собственным

капиталом, из которой можно сделать вывод, что величина прибыли находится в

непосредственной зависимости от собственного капитала банка. Так например: в I

группе, где сосредоточены банки с наименьшей прибылью (62-117) и собственный капитал банка не превышает 2020

млн. руб. А в Vгруппе, где собраны банки с максимальной прибылью

(286 и выше) и собственный капитал доходит до 8587 млн. руб.

Из

таблицы 2 можно сделать вывод, что более 75% (75.68%) банков получают прибыль

менее 230 млн. руб.

На

гистограмме наглядно представлена зависимость количества банков и получаемой

ими прибыли (например: по гистограмме можно сказать, что наибольшее количество

банков (13) получают прибыль в интервале (117-173) млн. руб.). Также по

гистограмме графически определили значение моды (случайной величины,

встречающейся с наибольшей вероятностью, в дискретном вариационном ряду).Она

приблизительно равна середине интервала (117-173), т.е.145 млн. руб.

По

графику комуляты определили значение медианы (варианта, находящегося в середине

вариационного ряда).

Вычисление средней арифметической (180.31 млн. руб.) дало обобщающую

характеристику прибыли по банкам, т.е. средняя прибыль по всем 37 банкам составляет 180.31 млн. руб.

По

результатам вычисления дисперсии и среднего квадратического отклонения можно

сделать вывод однородности совокупности и типичности средней величины (чем

меньше значение дисперсии и среднего квадратического отклонения, тем более

типичной будет средняя величина и

однороднее совокупность). По решению: s2 = 4805.94;

s=69.32 млн. руб.Эти значения не достаточно малы, значит

совокупность не однородна, а средняя не типична.

Также

для характеристики однородности совокупности применяется коэффициент вариации.

Совокупность считается однородной, если коэффициент вариации не превышает 33%,

по решению он равен 38.44%, т. е. совокупность не однородна.

Выполняя 4 часть задания, рассчитали среднюю арифметическую по различным

данным: по исходным данным (178.62) и по интервальному ряду (180.31).

Получились числовые расхождения, которые объясняются необходимостью перехода от

интервального ряда к дискретному, при вычислении средней арифметической по

интервальному ряду.

Задание 2

По исходным данным:

Установите наличие характер связи между

признаками прибыль и величина собственного капитала, образовав 5 групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицы.

Решение

Для изучения связи между признаками - прибыль и

величина собственного капитала, необходимо построить корреляционную таблицу и

аналитическую группировку.

Корреляционная таблица – это специальная комбинационная таблица, в

которой представлена группировка по двум взаимосвязанным признакам: факторному

и результативному.

В нашем случае факторный признак – величина

собственного капитала, результативный – прибыль.

Чтобы построить корреляционную таблицу, образуем

5 групп по факторному и результативному признакам.

По

аналогии с первым заданием определим величину интервала:

Собственный

капитал Прибыль

h = (xmax – xmin) / n

h = (xmax – xmin) / n

h

= (8587 - 440) / 5 = 1629.4 h = (342

– 62) / 5 = 56

Получим группы предприятий по

Факторному и Результативному

признакам.

440 – 2069.4; 2069.4 – 3698.8; 62 – 118; 118 – 174;

174 – 230;

3698.8 – 5328.2; 5328.2 – 6957.6; 230 – 286; 286 – 342.

6957.6 – 8587.

Построим

корреляционную таблицу:

Таблица 6

Распределение банков по величине собственного

капитала и прибыли

|

Собственный капитал, млн. руб.

|

Прибыль, млн. руб.

|

|

62 – 118

|

118 –174

|

174 – 230

|

230 – 286

|

286 – 342

|

Итого

|

|

440 – 2069.4

2069.4 –

3698.8

3698.8 –

5328.2

5328.2 –

6957.6

6957.6 – 8587

|

7

|

10

1

2

|

1

5

2

|

3

1

1

|

2

1

1

|

18

11

5

2

1

|

|

Итого

|

7

|

13

|

8

|

5

|

4

|

37

|

Из

данных таблицы видно, что распределение числа банков произошло вдоль диагонали,

проведенной из верхнего левого угла в правый нижний угол таблицы, т. е.

увеличение признака «собственный капитал» сопровождается увеличением признака

«прибыль».

Характер концентрации частот по диагонали корреляционной таблицы

свидетельствует о наличии прямой тесной корреляционной связи между изучаемыми

признаками.

Аналитическая группировка позволяет

изучать взаимосвязь факторного и результативного признаков.

Основные этапы проведения аналитической группировки – обоснование и

выбор факторного и результативного признаков, подсчет числа единиц в каждой из

образованных групп, определение объема варьирующих признаков в пределах

созданных групп, исчисление средних размеров результативного признака.

Результаты группировки оформляются в таблице.

Для

установления наличия и характера связи

между собственным капиталом и прибылью, сначала построим рабочую таблицу

(интервалы те же, что и в корреляционной таблице).

Таблица 7

Распределение банков по величине собственного

капитала

|

№ п/п

|

Группы банков по величине собственного

капитала

|

№ банка

|

Собственный капитал, млн. руб.

|

Прибыль,

млн. руб.

|

|

А

|

Б

|

1

|

2

|

3

|

|

I

|

440 – 2069.4

|

1

3

4

5

6

14

15

16

18

20

22

23

26

28

29

30

31

36

|

1969

840

1828

589

1368

1115

1076

1969

440

981

530

895

1079

985

2020

1576

1152

1517

|

62

83

153

118

170

66

121

129

67

148

198

163

165

64

111

119

93

153

|

|

Итого

|

18

|

22629

|

2183

|

|

II

|

2069.4 –

3698.8

|

7

8

9

12

19

24

25

27

33

35

37

|

2080

2400

3681

2971

2960

2818

3034

2918

2400

2338

2646

|

139

200

244

329

282

240

224

213

203

215

306

|

|

Итого

|

11

|

30246

|

2558

|

|

III

|

3698.8 –

5328.2

|

2

17

21

32

34

|

5207

4703

3808

3810

4077

|

175

166

165

189

237

|

|

Итого

|

5

|

21605

|

932

|

|

IV

|

5328.2 –

6957.6

|

10

13

|

5590

6930

|

268

289

|

|

Итого

|

2

|

12520

|

557

|

|

V

|

6957.6 – 8587

|

11

|

8587

|

342

|

|

Итого

|

1

|

8587

|

342

|

|

Всего

|

37

|

95587

|

6572

|

По данным рабочей таблицы строим итоговую

аналитическую таблицу (таблица 8), для которой необходимо рассчитать средние

величины собственного капитала, разделив общую сумму затрат в каждой группе на

число банков группы и среднюю прибыль, разделив общую сумму прибыли в группе на

число банков в каждой группе, по формуле:

x = åx / n (6),

где åx – сумма прибыли в

группе;

n –

число банков в группе.

Средние

величины собственного капитала

xI = 22629 / 18 = 1257.17

xII = 30246 / 11 = 2749.64

xIII = 21605 / 5 = 4321

xIV = 12520 / 2= 6260

xV = 8587 / 1 =8587

Средние величины прибыли

xI = 2183 / 18 = 121.28

xII = 2558 / 11 = 232.55

xIII

= 932 / 5 = 186.4

xIV

= 557 / 2 = 278/5

xV

= 342 / 1 = 342.

Таблица 8

Зависимость суммы прибыли банка от размера

собственного капитала

|

№ п/п

|

Группы банков по величине собственного капитала

|

Число банков

|

Собственный капитал,

млн. руб.

|

Прибыль, млн. руб.

|

|

Всего

|

Средняя величина собственного капитала

|

Всего

|

В среднем на банк

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

I

II

III

IV

V

|

440 – 2069.4

2069.4 – 3698.8

3698.8 – 5328.2

5328.2 – 6957.6

6957.6 – 8587

|

18

11

5

2

1

|

22629

30246

21605

12520

8587

|

1257.17

2749.64

4321

6260

8587

|

2183

2558

932

557

342

|

121.28

232.55

186.4

278.5

342

|

|

Итого

|

37

|

95587

|

23174.81

|

6572

|

1160.73

|

Данные

таблицы показывают, что с ростом собственного капитала у банков средняя сумма

прибыли банков также увеличивается. Следовательно, между исследуемыми

признаками существует прямая корреляционная зависимость. С ростом факторного

признака результативный признак возрастает.

Задание 3

По результатам выполнения задания 1 с

вероятностью 0.683 определите:

1. Ошибку выборки средней

прибыли и границы, в которых будет находиться средний размер прибыли в

генеральной совокупности.

2. Ошибку выборки доли

банков с прибылью 153 млн. руб. и более и границы, в которых будет находиться

генеральная доля.

Решение

1)

Механическая выборка всегда является бесповторной. Поэтому ошибку

выборки средней суммы прибыли будем находить по формуле бесповторного отбора:

Ùx = t * Ö(S2/ n*(1 –

n/N)) (7),

где Ùx – предельная ошибка выборки для средней;

t – нормированное

отклонение – «коэффициент доверия», зависящий от вероятности, с которой

гарантируется предельная ошибка выборки;

S2 – выборочная дисперсия

того же признака;

N – объем генеральной

совокупности;

n – объем выборки.

Доля выборки есть отношение числа единиц

выборочной совокупности к числу единиц генеральной совокупности:

Кв = n / N (8),

Поэтому объем генеральной

совокупности N найдем по формуле:

N = n / Кв (9),

где n – 37 (число банков);

Кв – 3% = 0.03 (по условию).

N =

37/ 0.03 = 1233

Для вероятности Р = 0.683

нормированное отклонение t = 1.

S2 = å(xi – x)2*ni / n (10),

где x – выборочная

средняя;

xi – середина интервалов интервального вариационного ряда.

Середину

интервалов найдем с помощью данных таблицы 2 задания 1.

x1 = (62 + 118) / 2 = 90

x2 = (118 + 174) / 2 = 146

x3 = (174 + 230) / 2 = 202

x4 = (230 + 286) / 2 = 258

x5 = (286 + 342) / 2 = 314

Выборочная средняя находится по формуле:

x = å(xi * ni) / n

(11),

Рассчитаем x:

x

= (90*7+146*13+202*8+258*5+314*4) / 37 = 180.81

S2

= ((90–180.81)2*7+ (146–180.81)2*13+ (202-180.81)2*8+

+

(258-180.81)2*5+ (314-180.81)2*4) / 37 = 4805.94

Подставим значения n, N, S2, t в

формулу (7):

Ùx = 1*Ö4805.94/37*(1 – 37/1233)

= 11.225

Т.е. ошибка выборки средней суммы прибыли равна

11.225.

Границы, в которых будет находиться средняя сумма прибыли в генеральной

совокупности, найдем с помощью неравенства:

x – Ùx £ x £ x + Ùx (12),

Подставив значения x и Ùx, получим неравенство:

180.81 – 11.225 £ x £ 180.81 + 11.225

169.585 £ x £ 192.035

Т.о.

с вероятностью 0.683 можно утверждать, что средняя сумма прибыли находится в

пределах: 169.585 £ x £ 192.035

2)

При механическом отборе предельная ошибка выборки для доли

определяется по формуле:

Ùw = t*Ö(w*(1-w))/n * (1-n/N) (13),

где Ùw – предельная ошибка

выборки для доли;

t – нормированное

отклонение;

w – выборочная доля;

n – объем выборки;

N – объем генеральной

совокупности.

Выборочная доля определяется по формуле:

w = m / n

(14),

где m – доля единиц,

обладающих признаком;

n – общее

число единиц выборочной совокупности.

Доля предприятий с суммой прибыли 153 млн. руб. и более m =

24, согласно таблице 1 задания 1; n = 37. Т.е.:

w = 24/37 = 0.65,

t = 1, т.к. вероятность P =

0,683

Рассчитаем ошибку выборки для доли Ùw по формуле (13):

Ùw = 1*Ö(0.65*(1-0.65))/37 * (1-

37/1233) = 0.076

Границы, в

которых находится генеральная доля р найдем с помощью неравенства:

w - Ùw £ p £ w + Ùw (15),

0.65

– 0.076 £ p £

0.65 + 0.076

0.574

£ p £

0.726

Т.о., с вероятностью Р = 0.683 можно утверждать, что генеральная выборка

находится в пределах 0.574 £ p £ 0.726

Задание 4

Имеются следующие по коммерческому банку,

млн.руб.

|

Показатели

|

Период

|

|

базисный

|

отчетный

|

|

Капитал

банка

|

610

|

720

|

|

Активы

банка – всего

|

4270

|

5148

|

|

в том

числе работающие активы

|

3030

|

3700

|

|

Доходы – всего

|

595

|

698

|

|

в том

числе процентные доходы

|

476

|

572

|

|

Расходы –

всего

|

482

|

550

|

|

в том

числе процентные расходы

|

380

|

455

|

|

Платежи в

бюджет из прибыли

|

35

|

44

|

Определите:

1. Показатели прибыли и

рентабельности коммерческого банка за каждый период

2.

Изменение балансовой прибыли в результате изменения капитала,

эффективности использования активов, мультипликатора капитала и доли маржи

прибыли.

Решение:

1. Построим расчетную

таблицу

|

Показатель

|

Период

|

Абсолютное изменение

|

|

Базисный

|

Отчетный

|

|

Капитал банка (К)

|

610

|

720

|

ПО

|

|

Активы банка - всего (СА)

|

4270

|

5148

|

878

|

|

в том числе работающие активы (ДБА)

|

3030

|

3700

|

670

|

|

Доходы -всего (Д)

|

595

|

698

|

103

|

|

в том числе процентные доходы (ДП)

|

476

|

572

|

96

|

|

Расходы - всего (Р)

|

482

|

550

|

68

|

|

в том числе процентные расходы (РП)

|

380

|

455

|

75

|

|

Платежи в бюджет из прибыли (Н)

|

35

|

44

|

9

|

|

Посленалоговая прибыль банка (П=Д-Р-Н)

|

78

|

104

|

26

|

|

мультипликатор капитала (М=СА/К)

|

7

|

7,15

|

0,15

|

|

Общий коэффициент дееспособности (КДС=Р/Д)

|

0,81

|

0,79

|

-0,02

|

|

Процентный коэффициент дееспособности (ПРКДС=РП/ДП)

|

0,798

|

0,795

|

-0,003

|

|

Коэффициент доходности капитала (К1= П/К),

|

0,128

|

0,144

|

0,016

|

|

Доходная база активов (ДБА=РА/СА)

|

0,71

|

0,72

|

0,01

|

|

Маржа прибыли(МР= П/Д)

|

0,13

|

0,15

|

0,02

|

|

Коэффициент

|

0,14

|

0,14

|

0

|

|

использования активов (КИА= Д/СА)

|

|

|

|

|

Средняя величина суммарных активов (Аср)

|

2135

|

2574

|

439

|

|

Чистая процентная маржа (ПМч=(ДП-РП)/Аср*100%=)

|

0,045

|

0,045

|

0

|

1. Проведение анализа прибыли

коммерческого банка в ее динамике за ряд лет важно для оценки не только

изменения совокупной величины изучаемого показателя, но и составляющих, за счет

которых они произошли. В этих целях необходимо проанализировать динамику

структуры чистой прибыли, полученной за рассматриваемый период, в разрезе

следующих ее составляющих:

♦ процентной прибыли (убытка), которая

формируется как разница между процентными доходами и процентными расходами;

Для жизнеспособности

банка необходимо, чтобы расходы и убытки от банковских операций покрывались за

счет полученных доходов. Соотношение этих показателей называется коэффициентом

дееспособности (К 1.1) и определяется

как отношение всех совокупных расходов (Р) и доходов (Д) банка:

К1.1 = Р / Д (16),

Этот коэффициент можно

рассчитывать и по отдельным видам доходов и расходов: например процентным,

используя следующую формулу:

К1.3 = ПР / ПД

(17),

где ПР - процентные расходы;

ПД - процентные доходы;

2. Коэффициент

доходности капитала (К1), исчисляется как отношение чистой посленалоговой

прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному

фонду, в случае, когда капитал банка полностью принадлежит держателям акций, и

определяется по формуле:

К1 = П / К

(18),

Доходная база активов определяет

производительную их долю, работающую и приносящую доход:

ДБА = РА / СА

(19),

Т.к темпы роста

коэффициента доходности активов выше темпов роста показателя доходной базы

активов, то это свидетельствует или о росте процентных ставок, по которым банк выдает

кредиты и, вероятно, подвергает себя повышенному риску, или об увеличении доли

непроцентных доходов в общей сумме доходов банка, что должно рассматриваться

как положительное явление.

Мультипликатор капитала, равный отношению средне величины

активов к среднему значению собственного капитала:

М = СА / К

(20),

Мультипликатор капитала

является отражением мощи собственного капитала банка и показывает, каким

источникам формирования ресурсов отдает предпочтение банк в своей работе -

использованию заемных средств или наращиванию акционерного капитала. Чем выше

уровень данного показателя, тем выше у банка степень риска банкротства, но в то

же время больше возможностей для повышения размера выплат дивидендов своим

акционерам. При этом за счет мультипликации капитала банк даже с низкой нормой

извлечения прибыли из активов может добиться высокого уровня рентабельности

собственных средств. В нашем случае мультипликатор стал выше, значит риск

банкротства повысился в отчетном году.

В числе обобщающих показателей

рентабельности банка находится и так называемый показатель прибыльности

доходов, или маржа прибыли, показывающий удельный вес прибыли в сумме

полученных банком доходов (Д):

МР = П / Д (21),

Увеличение данного

показателя свидетельствует о снижении доли доходов, направляемых на покрытие

расходов, и вследствие этого - об увеличении доли прибыли в доходах.

Коэффициент использования

активов (КИА) характеризует степень отдачи активов, то есть эффективность

политики управления портфелем, и определяется по формуле:

КИА = Д / СА (22),

Основной и наиболее

стабильной составляющей чистой прибыли коммерческого банка является чистая

процентная маржа, которую можно определить как:

ПМч = (ПД - ПР) / Аср* 100% = ПП* 100/Аср (23),

где ПМч - чистая процентная маржа;

ГЩ - процентный доход;

ПР - процентный расход;

Аср - средняя величина суммарных

активов;

ПП — процентная прибыль.

Указанное соотношение

отражает рентабельность осуществляемых банком процентных операций, или

эффективность использования активов банка при проведении им операций, связанных

с уплатой и получением процентов.

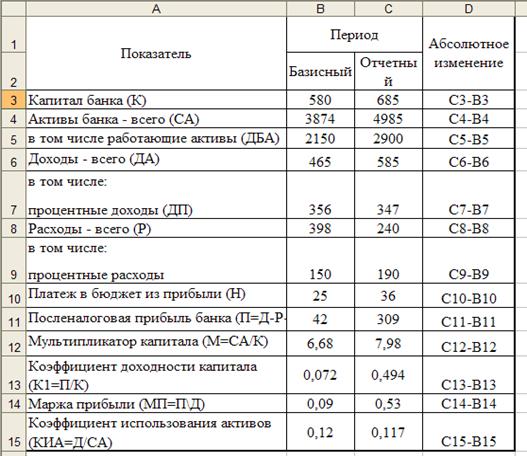

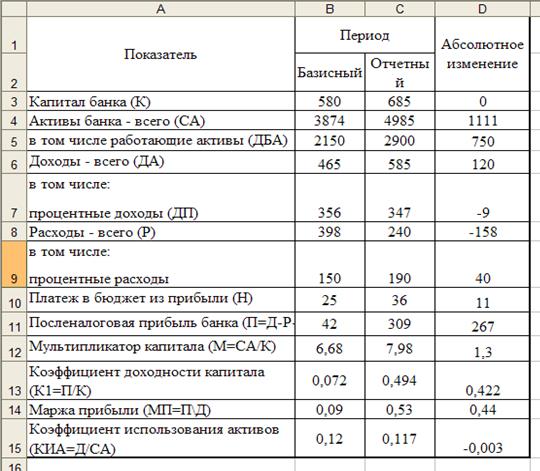

Аналитическая часть

Постановка задачи.

По данным представленным в

таблице 1, необходимо

определить

абсолютное изменение балансовой

прибыли за каждый период.

Таблица 1

|

Показатель

|

Период

|

|

Базисный

|

отчетный

|

|

Капитал

банка (К)

|

580

|

625

|

|

Активы

банка - всего (СА)

|

3874

|

4985

|

|

в том

числе работающие активы (ДВА)

|

2150

|

2900

|

|

Доходы

-всего (Д)

|

465

|

585

|

|

в том

числе процентные доходы (ДП)

|

356

|

347

|

|

Расходы -

всего (Р)

|

398

|

240

|