Содержание

Введение. 3

Глава 1. Характеристика

оборотных средств и их роль в хозяйственной деятельности предприятия. 5

Глава 2. Обоснование величины

оборотных средств и источников их формирования 9

2.1. Принципы организации оборотных

средств. 9

2.2. Методика определения

потребности оборотных средств. 12

2.3. Источники формирования

оборотных средств. 15

Глава 3. Расчет потребности в

оборотных средствах и источников их финансирование 17

3.1. Источники финансирования

воспроизводства основных средств. 17

3.2. Источники формирования и

методика расчета потребности в оборотном капитале 23

Заключение. 36

Список литературы.. 37

Введение

Потребность предприятий в

дополнительных основных и оборотных средствах существует практически всегда. В

сегодняшних условиях развивающейся российской экономики это просто необходимый

фактор для успешного развития и укрепления любой фирмы.

Например, избыток

оборотных средств предприятия будет означать, что часть капитала

предприятия бездействует и не приносит

дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход

производственного процесса, замедляя скорость хозяйственного оборота средств

предприятия. Конъюнктура рынка постоянно меняется, поэтому потребности

предприятия в оборотных средствах не стабильны. Покрыть эти потребности за счёт

собственных источников становится практически невозможным, поэтому очень важным

является вопрос о финансовом обеспечении инвестиций.

Инвестиции в основные

фонды имеют долгосрочный характер, это, например, инвестиции на новое

строительство, на расширение и реконструкцию производства, на техническое

перевооружение и поддержку мощностей действующих предприятий и т.д. и т.п. Как

видно, они имеют первостепенную роль для развития предприятия и определяют всю

стратегию фирмы.

Цель работы рассмотреть финансовые проблемы

формирования, и использования оборотных средств предприятия.

Для раскрытия

поставленной цели решим ряд поставленных задач:

·

привести элементы оборотных средств

·

показать источники формирования оборотных средств,

·

определить потребности прелприятия в

оборотных средствах

·

рассмотреть методы нормирования

·

раскрыть теоретические основы анализа использования оборотных средств

предприятия

·

охарактеризовать управление оборотными средствами на конечные результаты

работы предприятия

·

проанализировать финансовые проблемы формирования, функционирования

и воспроизводства оборотных средств.

Глава 1. Характеристика

оборотных средств и их роль в хозяйственной деятельности предприятия

Оборотные

производственные фонды включают:

• производственные

запасы;

• незавершенное

производство и полуфабрикаты собственного изготовления;

• расходы будущих

периодов.

Производственные запасы —

это предметы труда, подготовленные для запуска в производственный процесс. В их

составе можно, в свою очередь, выделить следующие элементы: сырье, основные и

вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и

комплектующие изделия, тара и тарные материалы, запасные части для текущего

ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное

производство и полуфабрикаты собственного изготовления — это предметы труда,

вступившие в производственный процесс: материалы, детали, узлы и изделия,

находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного

изготовления, не законченные полностью производством в одних цехах и подлежащие

дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов

— это невещественные элементы оборотных фондов, включающие затраты на

подготовку и освоение новой продукции, которые производятся в данном периоде

(квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят

из следующих элементов:

• готовая продукция на

складах;

• товары в пути

(отгруженная продукция);

• денежные средства;

• средства в расчетах с

потребителями продукции. Соотношение между отдельными элементами оборотных

средств или их составными частями называется структурой оборотных средств. Так,

в воспроизводственной структуре соотношение оборотных производственных фондов и

фондов обращения составляет в среднем 4: 1. В структуре производственных

запасов в среднем по промышленности основное место (около 1/4) занимают сырье и

основные материалы, значительно ниже (около 3%) доли запасных частей и тары.

Сами производственные запасы имеют более высокий удельный вес в топливно- и

материалоемких отраслях. Структура оборотных средств зависит от отраслевой

принадлежности предприятия, характера и особенностей организации

производственной деятельности, условий снабжения и сбыта, расчетов с

потребителями и поставщиками.

Указанные элементы

оборотных средств группируются различным образом. Обычно выделяют две группы,

различающиеся по степени планирования: нормируемые и ненормируемые оборотные

средства. Нормирование — это установление экономически обоснованных (плановых)

норм запаса и нормативов по элементам оборотных средств, необходимых для

нормальной деятельности предприятия. К числу нормируемых оборотных средств

обычно относятся оборотные производственные фонды и готовая продукция. Фонды

обращения обычно ненормируемы.

Вещественные элементы

оборотного капитала (предметов труда) потребляются в каждом данном

производственном цикле. Они полностью утрачивают свою натуральную форму,

поэтому целиком включаются в стоимость изготовленной продукции (выполненных

работ, оказанных услуг). Стадии кругооборота оборотного капитала показаны на

схеме (рис.1).

Кругооборот капитала

охватывает три стадии: заготовительную (закупки), производственную и сбытовую.

Любой бизнес начинается с

некоторой суммы наличных денег, которые развертываются в определенное

количество ресурсов для производства (или товары для продажи).

Д-Т-...П...Т’ –Д'

Рис.1. Стадии кругооборота оборотного

капитала

В результате

стадии закупок оборотный капитал из денежной формы переходит в производственную

(предметы труда или товары).

На стадии производства

ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии

является переход оборотного капитала и производственной формы в товарную.

На стадии реализации

оборотный капитал из товарной формы вновь переходит в денежную. Размеры

первоначальной суммы денег (Д) и выручки (Д') от реализации продукции (работ,

услуг) не совпадают по величине. Полученный финансовый результат бизнеса

(прибыль или убыток) объясняет причины несовпадения.

Как видим, элементы оборотного капитала являются

частью непрерывного потока хозяйственных операций. Покупка приводит к

увеличению производственных запасов и кредиторской задолженности; производство

ведет к росту готовой продукции; реализация ведет к росту дебиторской

задолженности и денежных средств в кассе и на расчетном счете. Этот цикл

операций многократно повторяется и в итоге сводится к денежным поступлениям и

денежным платежам.

Период времени, в течение

которого совершается оборот денежных Средств, представляет собой длительность

производственно-коммерческого цикла.

Этот период складывается

из отрезка времени между уплатой денег за сырье и материалы и поступлением

денег от продажи готовой продукции. На продолжительность этого периода влияют:

период кредитования предприятия поставщиками, период кредитования предприятием

покупателей, период нахождения сырья и материалов в запасах, период

производства и хранения готовой продукции на складе.

Глава 2. Обоснование величины оборотных средств и

источников их формирования

2.1. Принципы организации оборотных средств

Финансовое положение

предприятия находится в прямой зависимости от состояния оборотных средств,

поэтому предприятия заинтересованы в организации наиболее рационального

движения и использования оборотных средств.

Эффективность

использования оборотных средств характеризуется системой экономических

показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью

оборотных средств понимается продолжительность полного кругооборота средств с

момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до

выхода и реализации готовой продукции. Кругооборот оборотных средств

завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных

средств неодинакова на различных предприятиях, что зависит от их отраслевой

принадлежности, а в пределах одной отрасли — от организации производства и

сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных

средств характеризуется рядом взаимосвязанных показателей: длительностью одного

оборота в днях, количеством оборотов за определенный период (коэффициент

оборачиваемости), суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициент загрузки).

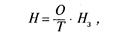

Длительность одного

оборота оборотных средств исчисляется по формуле:

где О—длительность оборота,

дни; С—остатки оборотных средств (средние или на определенную дату), руб.; Т—

объем товарной продукции, руб.; Д — число дней в рассматриваемом периоде, дни.

Уменьшение длительности

одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за

определенный период, или коэффициент оборачиваемости оборотных средств (Ку),

исчисляется по формуле:

Чем выше при данных

условиях коэффициент оборачиваемости, тем лучше используются оборотные

средства.

Коэффициент загрузки

средств в обороте (Ку), обратный коэффициенту оборачиваемости, определяется по

формуле:

Кроме указанных

показателей также может быть использован показатель отдачи оборотных средств,

который определяется отношением прибыли от реализации продукции предприятия к

остаткам оборотных средств.

Показатели

оборачиваемости оборотных средств могут рассчитываться по всем оборотным

средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости

средств выявляется путем сопоставления фактических показателей с плановыми или

показателями предшествующего периода. В результате сравнения показателей

оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении

оборачиваемости оборотных средств из оборота высвобождаются материальные

ресурсы и источники их образования, при замедлении — в оборот вовлекаются

дополнительные средства.

Высвобождение оборотных

средств вследствие ускорения их оборачиваемости может быть абсолютным и

относительным. Абсолютное высвобождение имеет место, если фактические остатки

оборотных средств меньше норматива или остатков предшествующего периода при

сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда

ускорение их оборачиваемости происходит одновременно с ростом объема выпуска

продукции, причем темп роста объема производства опережает темп роста остатков

оборотных средств.

Эффективность

использования оборотных средств зависит от многих факторов. Среди них можно

выделить внешние факторы, оказывающие влияние независимо от интересов и

деятельности предприятия, и внутренние, на которые предприятие может и должно

активно влиять.

К внешним факторам

относятся: общая экономическая ситуация, особенности налогового

законодательства, условия получения кредитов и процентные ставки по ним,

возможность целевого финансирования, участие в программах, финансируемых из

бюджета. Учитывая эти и другие факторы, предприятие может использовать

внутренние резервы рационализации движения оборотных средств.

Повышение эффективности

использования оборотных средств • обеспечивается ускорением их оборачиваемости

на всех стадиях кругооборота.

Значительные резервы

повышения эффективности использования оборотных средств заложены непосредственно

в самом предприятии. В сфере производства это относится, прежде всего, к

производственным запасам. Запасы играют важную роль в обеспечении непрерывности

процесса производства, но в то же время они представляют ту часть средств

производства, которая временно не участвует в производственном процессе.

Эффективная организация производственных запасов является важным условием

повышения эффективности использования оборотных средств. Основные пути

сокращения производственных запасов сводятся к их рациональному использованию;

ликвидации сверхнормативных запасов материалов; совершенствованию нормирования;

улучшению организации снабжения, в том числе путем установления четких

договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков,

налаженной работы транспорта. Важная роль принадлежит улучшению организации

складского хозяйства.

Сокращение времени

пребывания оборотных средств в незавершенном производстве достигается путем

совершенствования организации производства, улучшения применяемых техники и

технологии, совершенствования использования основных фондов, прежде всего их

активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения

оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают

его доведение до потребителя. Излишнее отвлечение средств в сферу обращения —

отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных

средств в сферу обращения являются рациональная организация сбыта готовой

продукции, применение прогрессивных форм расчетов, своевременное оформление

документации и ускорение ее движения, соблюдение договорной и платежной

дисциплины.

Ускорение оборота

оборотных средств позволяет высвободить значительные суммы и таким образом

увеличить объем производства без дополнительных финансовых ресурсов, а

высвобождающиеся средства использовать в соответствии с потребностями

предприятия.

2.2. Методика определения потребности оборотных

средств

Определение потребности

предприятия в собственных оборотных средствах осуществляется в процессе

нормирования, т. е. определения норматива оборотных средств.

Целью нормирования

является определение рационального размера оборотных средств, отвлекаемых на

определенный срок в сферу производства и сферу обращения.

Потребность в оборотных

средствах определяется предприятием при составлении финансового плана.

Величина норматива не

является постоянной. Размер собственных оборотных средств зависит от объема

производства, условий снабжения и сбыта, ассортимента производимой продукции,

применяемых форм расчетов.

При исчислении

потребности предприятия в собственных оборотных средствах необходимо учитывать

следующее. Собственными оборотными средствами должны покрываться потребности не

только основного производства для выполнения производственной программы, но и

потребности подсобного и вспомогательного производств, жилищно-коммунального

хозяйства и других хозяйств, не относящихся к основной деятельности предприятия

и не состоящих на самостоятельном балансе, а также для капитального ремонта,

осуществляемого собственными силами. На практике, однако, часто учитывают

потребность в собственных оборотных средствах только для основной деятельности

предприятия, ^ем самым занижая эту потребность.

Нормирование оборотных

средств осуществляется в денежном выражении. В основу определения потребности в

них положена смета затрат на производство продукции (работ, услуг) на

планируемый период. При этом для предприятий с несезонным характером

производства за основу расчетов целесообразно брать данные IV квартала, в

котором объем производства, как правило, наибольший в годовой программе. Для

предприятий с сезонным характером производства — данные квартала с наименьшим

объемом производства, поскольку сезонную потребность в дополнительных оборотных

средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива

принимается во внимание среднесуточный расход нормируемых элементов в денежном

выражении. По производственным запасам среднесуточный расход рассчитывается по

соответствующей статье сметы затрат на производство; по незавершенному

производству — исходя из себестоимости валовой или товарной продукции; по

готовой продукции — на основании производственной себестоимости товарной

продукции.

В процессе нормирования

устанавливаются частные и совокупный нормативы.

Процесс нормирования

состоит из нескольких последовательных этапов. Вначале разрабатываются нормы

запаса по каждому элементу нормируемых оборотных средств. Норма — это

относительная величина, соответствующая объему запаса каждого элемента

оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают

длительность периода, обеспечиваемого данным видом материальных ценностей.

Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть

ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может

устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы

запаса и расхода данного вида товарно-материальных ценностей, определяется

сумма оборотных средств, необходимых для создания нормируемых запасов по

каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся

нормативы оборотных средств в производственных запасах: сырья, основных и

вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий,

топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в

незавершенном производстве и полуфабрикатах собственного производства; в

расходах будущих периодов; готовых изделиях.

Норматив отдельного элемента

оборотных средств рассчитывается по формуле:

где Н — норматив

собственных средств по элементу; О — оборот (расход, выпуск) по данному

элементу за период; Т— продолжительность периода; Ну — норма запаса оборотных

средств по данному элементу.

И наконец, определяется

совокупный норматив путем сложения частных нормативов. Таким образом, норматив

оборотных средств представляет собой денежное выражение планируемого запаса

товарно-материальных ценностей, минимально необходимых для нормальной

хозяйственной деятельности предприятия.

2.3. Источники формирования оборотных средств

Среди источников,

используемых для формирования оборотных средств, выделяют собственные, заемные

и привлеченные средства.

Общий размер собственных

оборотных средств устанавливается предприятием самостоятельно. Обычно он

определяется минимальной потребностью средств для образования необходимых

запасов товарно-материальных ценностей, для обеспечения планируемых объемов

производства и реализации продукции, а также для осуществления расчетов в

установленные сроки.

В процессе финансового

планирования предприятие учитывает прирост и сокращение нормативов собственных

оборотных средств, определяемых как разница между нормативами на конец и начало

планируемого периода. Прирост норматива собственных оборотных средств

финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для

пополнения собственных оборотных средств используются так называемые устойчивые

пассивы, которые приравниваются к собственным средствам. Устойчивыми называются

пассивы, которые постоянно используются предприятием в обороте, хотя не

принадлежат ему (например, резерв предстоящих платежей минимальной

задолженности рабочим и служащим по заработной плате, по взносам на социальное

страхование и т. п.) и др.

В качестве устойчивых

пассивов служат нормальная, переходящая из месяца в месяц задолженность по

заработной плате и отчислениям по социальному страхованию, остаток средств

ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару,

резерв предстоящих платежей. Поскольку эти средства постоянно находятся в

обороте предприятия и их размер на протяжении года существенно колеблется, в

качестве источника формирования приравненных оборотных средств используется их

минимальная сумма в данном году.

В течение года

потребность предприятий в оборотных средствах может изменяться, поэтому

нецелесообразно полностью формировать оборотные средства за счет собственных

источников. Это привело бы к образованию излишков оборотных средств в отдельные

моменты и ослаблению стимулов к их экономичному использованию. Предприятие

поэтому использует для финансирования оборотных средств заемные средства.

Дополнительная

потребность в оборотных средствах, обусловленная временными нуждами,

обеспечивается краткосрочными кредитами банка.

Кроме собственных и

заемных средств в обороте предприятия находятся привлеченные средства. Это

кредиторская задолженность всех видов, а также средства целевого финансирования

до их использования по прямому назначению.

Глава 3. Расчет потребности в оборотных средствах и

источников их финансирование

3.1. Источники финансирования

воспроизводства основных средств

Основные средства, фонды - длительно используемые средства производства,

участвующие в производстве в течение многих циклов, имеющие длительные сроки

амортизации.

Воспроизводство имеет две

формы:

¨ простое воспроизводство, когда

затраты на возмещение износа основных средств соответствуют по величине

начисленной амортизации;

¨ расширенное воспроизводство, когда

затраты на возмещение износа основных средств превышают сумму начисленной

амортизации.

Затраты

капитала на воспроизводство основных средств имеют долгосрочный характер и

осуществляются в виде долгосрочных инвестиций (капитальных вложений) на новое

строительство, на расширение и реконструкцию производства, на техническое

перевооружение и на поддержку мощностей действующих предприятий.

Бухгалтерский

учет долгосрочных инвестиций на воспроизводство основных средств (капитальных

вложений) ведется на специальном активном счете «Капитальные вложения» в

разрезе следующих счетов второго порядка (субсчетов):

1.

«Строительство объектов основных средств»;

2.

«Приобретение отдельных объектов основных средств»;

3.

«Приобретение земельных участков»;

4.

«Приобретение объектов природопользования»;

5.

«Приобретение нематериальных активов».

К

источникам собственных средств предприятия для финансирования воспроизводства

основных средств относятся:

Þамортизация;

Þизнос нематериальных активов;

Þприбыль, остающаяся в распоряжении предприятия.

В Плане

счетов не предусмотрено создание специального амортизационного фонда. Средства

амортизационных отчислений поступают в составе выручки от реализации на

расчетный счет предприятия, и непосредственно с расчетного счета производится

оплата всех расходов по различным направлениям капитальных вложений.

Через

механизм ускоренной амортизации предприятия всех форм собственности имеют

возможность регулировать величину и сроки финансирования воспроизводства

основных фондов за счет данного источника. Сумма износа (амортизации) основных

средств как источника финансирования капитальных вложений определяется расчетно

как величина кредитового оборота по счету «Износ основных средств» за данный

отчетный период (а не кредитовым остатком). Фактические суммы амортизационных

отчислений, попадая вместе с выручкой от реализации на расчетный счет

предприятия, включаются в состав его оборотных средств и начинают

самостоятельное движение, вне связи с амортизируемым имуществом. Они могут

оставаться свободными, направляться на капитальные вложения или вкладываться в

другие виды оборотного капитала. Однако тот факт, что в кругообороте средств

предприятия источники средств практически не различаются, не означает, что

природа формирования этих средств не влияет на скорость и эффективности их

использования.

Достаточность

источников средств для воспроизводства основного капитала (равно как и

оборотного) имеет решающее значение для финансового состояния предприятия.

Потому этот управляемый параметр финансового состояния всегда находится в поле

зрения финансового менеджера.

Вторым

источником собственных средств предприятия для финансирования воспроизводства

основных средств является износ по нематериальным активам.

Нематериальные

активы поступают на предприятия по следующим каналам:

*

при приобретении за плату;

*

в качестве вклада в уставный капитал;

*

при получении безвозмездно.

Характерными

признаками нематериальных активов являются:

*

отсутствие материально-вещественной структуры;

*

длительность использования;

*

способность приносить прибыль;

*

неопределенность относительно размеров

приносимой прибыли.

Износ по

нематериальным активам начисляется по нормам, определяемым самим предприятием.

За основу расчета норм принимаются первоначальная стоимость и планируемый срок

использования нематериальных активов (максимум 10 лет).

Сумма

износа нематериальных активов как источника средства на капитальные вложения

определяется расчетно как величина кредитового оборота по счету «Износ

нематериальных активов». Фактическая сумма износа поступает на расчетный счет

предприятия вместе с выручкой от реализации продукции (работ, услуг) и

находится в обороте.

Третьим

источником собственных средств предприятия для финансирования воспроизводства

основных средств является прибыль, остающаяся в распоряжении предприятия

(чистая прибыль). Направления использования чистой прибыли предприятия

определяют в своих финансовых планах самостоятельно. Контроль за аккумуляцией

средств на приобретение основных средств и других капитальных вложений можно вести

по субсчетам «Фонд накопления образованный» и «Фонд накопления использованный»

к счёту «Нераспределенная прибыль (непокрытый убыток)».

Сальдо по

субсчету «Фонд накопления использованный» характеризует фактическую величину

использования чистой прибыли как источника финансирования капитальных вложений.

В балансе предприятия сальдо по этому субсчету за данный отчетный период

включается в сумму остатков фондов накопления.

К заемным источникам финансирования

воспроизводства основных средств относятся:

· кредиты банков;

· заемные средства других предприятий и

организаций;

· долевое участие в строительстве;

· финансирование из бюджета;

· финансирование из внебюджетных фондов.

Банковские

кредиты предоставляются предприятию на основании кредитного договора, кредит

предоставляется на условиях платности, срочности, возвратности под обеспечения:

гарантии, залог недвижимости, залог других активов предприятия.

Многие

предприятия, независимо от формы собственности, создаются с весьма ограниченным

капиталом, что практически не позволяет им в полном объеме осуществлять

уставные виды деятельности за счет собственных средств и приводит к вовлечению

ими в оборот значительных кредитных ресурсов.

Кредитуются

не только крупные инвестиционные проекты, но и затраты на текущую деятельность:

реконструкцию, расширение, переформирование производств, выкуп коллективом

арендованной собственности и другие мероприятия.

Все

перечисленные операции, ввиду незначительности собственных средств заемщиков,

отсутствия твердых гарантий по их обязательствам, отсутствия четкого

законодательного обеспечения, изменений конъюнктуры рынка, цен и других

факторов, относятся к операциям повышенного банковского риска, которые могут

привести к образованию безнадежной задолженности и значительным убыткам банков.

Поэтому

прежде чем банк подтвердит в виде договора-ссуды свое доверие заемщику,

производится проверка заявки на кредит по следующим позициям:

а) проверка

юридической кредитоспособности;

б) проверка

финансовой кредитоспособности.

Юридическая

кредитоспособность означает правоспособность заемщика подписывать кредитное

соглашение, имеющее юридическую силу. Финансовой кредитоспособностью обладают

фирмы, от которых можно ожидать выполнения кредитных обязательств в

соответствии с условиями контракта.

Документацией

для проверки финансовой кредитоспособности ссудозаемщика являются балансы за

определенный период; внутренние материалы о хозяйственной деятельности

предприятия для определения его экономического положения, финансовый план на

срок действия кредита.

Проверка

финансовой кредитоспособности включает также анализ или проверку

состоятельности гарантий под кредит. Гарантиями под кредит могут быть

банковские гарантии, поручительства предприятий или частных лиц, залог,

страхование.

Если

проверка или анализ дали положительный результат и достигнуто согласие по

поводу обеспечения будущего кредита, клиенту делается предложение об условиях

кредита, принятие которого ведет к кредитному соглашению. Предложение по

кредиту должно обязательно содержать следующие реквизиты:

Þточное наименование должника;

Þвид, размер, срок действия кредита;

Þстоимость кредита в размерах;

Þвид гарантии под кредит (банковская

или иная гарантия, залог, страховка);

Þформа предоставления кредита (со

ссудного счета или на расчетный счет);

Þссылка на общие условия банка по

осуществлению сделок.

Выдавая

кредит, банк обязан учитывать:

Þрепутацию предприятия и его

руководства (умение заемщика заработать средства, достаточные для погашения

ссуды);

Þвладение активами (предприятию, как

правило, не предоставляется кредит, если оно не располагает активами для

обеспечения ссуды);

Þсостояние экономической конъюнктуры и

перспективы её развития (при выдаче кредита банк должен интересоваться

экономической ролью и местом предприятия на рынке; чем продолжительнее срок

ссуды, тем важнее экономический прогноз).

Ответы на

указанные вопросы банк получает не столько из официальных отчетов, сколько из

дополнительных источников информации, к том числе в результате изучения

реального положения дел на месте.

Опираясь на

официальную отчетность предприятий-заемщиков, банк должен оценить:

Þликвидность баланса;

Þэффективность использования средств;

Þсостояние фондов и других активов

предприятия;

Þтенденции размещения дополнительных

средств в различные активы.

Источником финансирования воспроизводства основных средств являются также заемные средства других

предприятий, которые предоставляются предприятию на возмездной или

безвозмездной основе. Займы предприятиям могут предоставляться также

индивидуальными инвесторами (физическими лицами).

Другими источниками финансирования воспроизводства

основных средств являются бюджетные ассигнования из федеральных и местных

бюджетов, а также из отраслевых и межотраслевых целевых фондов. Безвозмездное

финансирование из этих источников фактически превращается в источник

собственных средств.

Вопрос о выборе источников финансирования капитальных вложений

должен решаться с учетом многим факторов: стоимости привлекаемого капитала;

эффективности отдачи от него; соотношения собственного и заемного капиталов,

определяющего финансовое состояние предприятия; степени риска различных

источников финансирования; экономических интересов инвесторов и заимодавцев.

3.2. Источники формирования и методика расчета потребности в

оборотном капитале

Оборотный капитал - наиболее подвижная часть капитала

предприятия, которая в отличие от основного капитала является более текучей и

легко трансформируемой в денежные средства. К оборотному капиталу принято

относить денежную наличность, легко реализуемые ценные бумаги,

материально-производственные запасы, нереализованную готовую продукцию,

краткосрочную задолженность других предприятий данному предприятию. Оборотный

капитал иногда именуют оборотным фондом предприятия. С точки зрения

бухгалтерского баланса оборотный капитал представляет собой превышение текущих

активов компании над её краткосрочными обязательствами.

В процессе

кругооборота оборотных средств источники их формирования, как правило, не

различаются. Однако это не означает, что система формирования оборотных средств

не оказывает влияния на скорость оборота и эффективность использования

оборотных средств. Избыток оборотных средств будет означать, что часть капитала

предприятия бездействует и не приносит дохода. Вместе с тем недостаток

оборотного капитала будет тормозить ход производственного процесса, замедляя

скорость хозяйственного оборота средств предприятия.

Вопрос об

источниках формированиях оборотных средств важен еще с одной позиции.

Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в

оборотных средствах не стабильны. Покрыть эти потребности только за счет

собственных источников становится практически невозможным. Привлекательность

работы предприятия за счет собственных источников уходит на второй план. Опыт

показывает, что в большинстве случаев эффективность использования заемных

средств оказывается более высокой, чем собственных.

Поэтому

основной задачей управления процессом формирования оборотных средств является

обеспечение эффективности привлечения заемных средств.

Структура

источников формирования оборотных средств охватывает:

· собственные источники;

· заемные источники;

· дополнительно привлеченные источники.

В таблице ниже приводятся

состав и структура источников формирования оборотных средств.

|

Источники

оборотных средств

|

|

собственные

|

заёмные

|

дополнительно

привлечённые

|

|

Уставный капитал

|

Долгосрочные

кредиты банков

|

Кредиторская

задолженность:

|

|

Добавочный

капитал

|

Долгосрочные

займы

|

-поставщикам и

подрядчикам

|

|

Резервный капитал

|

Краткосрочные

кредиты банков

|

-по оплате труда

|

|

Резервные фонды

|

Кредиты банков

для работников

|

-по страхованию

|

|

Нераспределённая

прибыль

|

Краткосрочные

займы

|

-с бюджетом

|

|

Фонд накопления

|

Коммерческие

кредиты

|

с прочими кредиторами

|

|

Фонд средств

социальной сферы

|

Инвестиционный

налоговый кредит

|

Фонды потребления

|

|

Целевые

финансирование и поступления из бюджета, из отраслевых и межотраслевых

внебюджетных фондов

|

Инвестиционный

взнос работника

|

Резервы

предстоящих расходов и платежей

|

|

|

|

Резервы по

сомнительным долгам

|

|

|

|

Прочие

краткосрочные обязательства

|

|

|

|

Благотворительные

и прочие поступления

|

Как

правило, минимальная потребность предприятия в оборотных средствах покрывается

за счет собственных источников: прибыли, уставного капитала, резервного

капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда

объективных причин (инфляция, рост объемов производства, задержек в оплате

счетов клиентов и др.) у предприятия возникают временные дополнительные

потребности в оборотных средствах. В этих случаях финансовое обеспечение

хозяйственной деятельности сопровождается привлечением заемных источников:

банковских и коммерческих кредитов, займов, инвестиционного налогового кредита,

инвестиционного вклада работников предприятия, облигационных займов.

Банковские

кредиты предоставляются в форме инвестиционных (долгосрочных) кредитов или

краткосрочных ссуд. Назначение банковских кредитов - это финансирование

расходов, связанных с приобретением основных и текущих активов, а также

финансирование сезонных потребностей предприятия, временного роста

товарно-материальных запасов временного роста дебиторской задолженности,

налоговых платежей экстранеординарных расходов.

Краткосрочные

ссуды могут предоставляться: правительственными учреждениями, финансовыми

компаниями, коммерческими банками факторинговыми компаниями.

Инвестиционные

кредиты могут предоставляться: правительственными учреждениями, страховыми

компаниями, коммерческими банками, андеррайтерами, индивидуальными инвесторами.

Наряду с

банковскими кредитами источниками финансирования оборотных средств являются

также коммерческие кредиты других предприятий и организаций, оформление в виде

займов, векселей, товарного кредита и авансового платежа.

Инвестиционный

налоговый кредит предоставляется предприятиям органами государственной власти.

Он представляет собой временную отсрочку налоговых платежей предприятия. Для

получения инвестиционного налогового кредита предприятие заключает кредитное

соглашение с налоговым органом по месту регистрации предприятия.

Инвестиционный

взнос (вклад) работников — это денежный взнос работника в развитие

экономического субъекта под определенный процент. Интересы сторон оформляются

договором или положением об инвестиционном вкладе.

Потребности

предприятия в оборотных средствах могут покрываться также за счет выпуска в

обращение долговых ценных бумаг или облигаций. Облигация удостоверяет отношения

займа между держателем облигации и лицом, эмитировавшим документ. По срокам

займа облигации классифицируются на краткосрочные (1-3 года), среднесрочные

(3-7 лет), долгосрочные (7 - 30 лет). Облигации предприятий, как правило,

являются высокодоходными ценными бумагами, хотя надежность их ниже, чем у

других видов ценных бумаг.

Облигации

предполагают срочность, возвратность и платность с фиксированной, плавающей или

равномерно возрастающей купонной ставкой, а также с нулевым купоном

(беспроцентные облигации). Выплата дохода по беспроцентным облигациям

производится один раз при погашении ценных бумаг по выкупной цене.

Механизм

формирования и использования оборотных средств оказывает активное влияние на

ход производства, выполнение текущих производственных и финансовых планов.

Расширение

объемов производства и реализации продукции, завоевание новых рынков сбыта, т.

е. сферы обращения капитала предприятия, должно обеспечиваться оборотными

средствами планомерно и наиболее рационально, экономно, т. е. минимальной

величиной оборотных средств.

В этом

состоит главная задача менеджеров, ответственных за планирование и организацию

эффективного использования оборотных средств.

Оборотные

средства участвуют в кругообороте в двух его сферах: в сфере производства и в

сфере обращения. Поэтому различают оборотные производственные фонды и фонды в

сфере обращения.

Оборотные

средства должны обеспечить непрерывность процесса производства. Поэтому состав

и размер потребности предприятия в оборотных средствах определяется не только

потребностями производства, но и потребностями обращения.

Потребность

предприятия в оборотных средствах зависит от множества факторов:

Þобъемов производства и реализации;

Þвида бизнеса (характера деятельности

предприятия);

Þмасштаба деятельности (бизнеса);

Þдлительности производственного цикла;

Þструктуры капитала предприятия;

Þучетной политики предприятия и

системы расчетов;

Þусловий и практики кредитования

хозяйственной деятельности предприятий;

Þуровня материально-технического

снабжения;

Þвидов и структуры потребляемого

сырья;

Þтемпов роста объемов производства и

реализации продукции пред приятия;

Þискусства менеджеров и бухгалтеров и

других факторов.

Точный

расчет потребности предприятия в оборотных средствах необходимо вести из

расчета времени пребывания оборотных средств в сфере производства и в сфере

обращения, которое зависит от перечисленных выше факторов.

Время

пребывания оборотных средств в производстве охватывает:

*

время,

в течение которого оборотные средства производства находятся в процессе

непосредственного функционирования (или обработки); время перерывов в процессе

производства, не требующих затрат рабочей силы;

*

время,

в течение которого оборотные средства производства пребывают в состоянии

запасов.

Время пребывания

оборотных средств в сфере обращения охватывает время нахождения их в форме

остатков нереализованной продукции, денежных средств в кассе предприятия, на

счетах в банках и в расчетах с хозяйствующими субъектами.

Общее время оборота

оборотных средств (длительность одного оборота или скорость оборота)

складывается из времени пребывания их в сфере производства и в сфере обращения.

Оно является важнейшей характеристикой, влияющей на эффективность использования

оборотных средств и финансовое состояние предприятия.

Скорость оборота

оборотных средств характеризует уровень производственного потребления оборотных

средств. Чем выше скорость оборота, тем меньше потребности предприятия в

оборотных средствах. Это может быть достигнуто как за счет ускорения процессов

реализации продукции, так и за счет уменьшения затрат на производство и

снижения себестоимости продукции.

Таким образом, скорость

оборота оборотных средств следует отнести к числу наиболее важных качественных

показателей работы предприятия.

Известны три метода

расчета нормативов оборотных средств: аналитический, метод прямого счета,

коэффициентный метод.

Аналитический, или опытно-статистический

метод нормирования отражает сложившуюся практику организации производства,

снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся

товарно-материальных ценностей корректируются их фактические запасы и

исключаются излишние и ненужные ценности.

Метод прямого счета

предусматривает научно обоснованный расчет запасов по каждому элементу

оборотных средств в условиях достигнутого организационно-технического уровня

предприятий с учетом всех изменений, происходящих в развитии техники и

технологии, в организации производства, транспортировке товарно-материальных

ценностей и в области расчетов.

При коэффициентном методе

в сводный норматив предшествующего периода вносятся поправки на планируемое

изменение объема производства и на ускорение оборачиваемости средств.

Применение дифференцированных коэффициентов по отдельным элементам оборотных

средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом

нормирования является метод прямого счета по каждому элементу оборотных средств

в отдельности. Другие методы нормирования используются в промышленности как

вспомогательные. Общие нормативы собственных оборотных средств определяются в

размере их минимальной потребности для образования необходимых для выполнения

планов производства и реализации продукции запасов сырья, материалов, топлива,

малоценных и быстроизнашивающихся предметов, незавершенного производства,

готовых изделий (товаров), на расходы будущих периодов, а также для

осуществления расчетов в установленные сроки.

Нормирование оборотных

средств заключается:

1) в разработке и установлении норм

запасов всех оборотных средств по отдельным видам товарно-материальных

ценностей, выраженных, как правило, в днях;

2) в разработке нормативов собственных

оборотных средств в целом и для каждого их элемента в денежном выражении. Нормы

запасов оборотных средств применяются в течение ряда лет для расчетов годовых

нормативов. Они уточняются по отдельным видам материальных ценностей при

составлении годовых финансовых планов в случае существенного изменения условий

производства, снабжения и сбыта.

Норматив собственных

оборотных средств каждого предприятия определяется следующими основными

показателями:

1) объемом производства и реализации

продукции;

2) затратами на производство, хранение и

реализацию продукции;

3) нормами запаса оборотных средств

(нормами оборотных средств) по отдельным видам товарно-материальных ценностей и

затрат, выраженных в днях.

Общая формула расчета

норматива отдельного элемента оборотных средств может быть выражена так:

Нсэл=(Оэл/Тд)*Нэл

где Нсэл

- норматив собственных оборотных средств по элементу;

Нэл - норма оборотных средств по данному

элементу;

Оэл - оборот

(расход, выпуск) по данному элементу за период;

Тд -

продолжительность периода в днях (значит, Оэл/Тд -

однодневный расход данного элемента).

Однодневным расходом для

отдельных элементов производственных запасов считается сумма затрат по

соответствующей статье производства за квартал, деленная на 90.

Рассмотрим основные

принципы нормирования трех важнейших элементов оборотных средств:

1) сырья, основных материалов и покупных

полуфабрикатов (в дальнейшем — материалов);

2) незавершенного производства;

3) готовой продукции.

Нормирование материалов. Норматив собственных оборотных средств на материалы

определяется как произведение стоимости однодневного расхода и нормы оборотных

средств в днях. Средняя норма оборотных средств на материалы в днях исчисляется

в целом как средневзвешенная от норм запаса оборотных средств по отдельным

видам материалов. В норму оборотных средств в днях включается время:

а) нахождения материала в

пути от оплаты счета до прибытия;

б) приемки, разгрузки,

сортировки, складирования и лабораторного анализа;

в) подготовки к

производству (например, естественная сушка и пр.);

г) пребывания в виде

текущего складского запаса;

д) пребывания в виде

гарантийного (страхового) запаса. Расчет времени производится в соответствии с

отраслевыми инструкциями с учетом конкретных условий данного предприятия.

Подсчет норм оборотных

средств в днях для отдельных видов материалов производится по следующей Форме:

|

Наименование материалов

|

В пути от установленного срока

оплаты счёта до прибытия к покупателю

|

Приёмка, разгрузка, сортировка, складирование

|

Подготовка к производству

|

Текущий складской запас

|

Гарантийный запас (50 %

текущего запаса)

|

Итого норма оборотных средств

|

|

А

Б

В

|

3,2

1

4

|

1

1

2

|

3

-

2

|

20

7

30

|

10

-

15

|

37,2

9

53

|

Допустим, что плановый

расход в соответствующем квартале составил по материалу А - 10 млрд. руб.,

материалу Б - 2 млрд. руб., материалу В -6 млрд. руб. Тогда средневзвешенная

норма оборотных средств в целом по всем материалам составит

(( 10 * 37,2 ) + ( 2 * 9

) + ( 6 * 53 )) / 18 = 39 дней.

Однодневный расход

материалов равен:

( 18 млрд. руб. / 90 ) =

200 млн. руб.

Норматив собственных

оборотных средств определяется по вышеприведенной формуле:

200 млн. руб. * 39 = 7,

80 млрд. руб.

Нормирование незавершенного производства. Для расчета норматива собственных

оборотных средств на незавершенное производство необходимо определить норму

оборотных средств на производство товарной продукции. Норма оборотных средств

определяется исходя из длительности производственного цикла и коэффициента

нарастания затрат.

Длительность

производственного цикла включает время:

а) непосредственного

процесса обработки (технологический запас);

б)пролеживания

обрабатываемых изделий у рабочих мест (транспортный запас);

в) пребывания

обрабатываемых изделий между отдельными операциями и отдельными цехами

вследствие различия ритмов работы оборудования и пр. (оборотный запас);

г) пребывания изделий при

массовом производстве в виде запаса на случай перебоев (страховой запас).

|

Наименование

изделий или групп изделий

|

Период

изготовления изделий (в днях)

|

Удельный

вес изделий в общем объеме продукции по плановой себестоимости

|

|

А

Б

В

|

30

6

14

|

0,40

0,45

0,15

|

Пусть имеются следующие

данные для расчета продолжительности производственного цикла.

Средняя продолжительность

производственного цикла (tц) составит

30 • 0, 40 + 6 • 0, 45 +

14 • 0, 15 = 12 + 2, 7 + 2, 1 = 16, 8 дня.

Для определения нормы

оборотных средств по незавершенному производству, кроме данных о

продолжительности производственного цикла, необходимо знать степень готовности

изделий. Ее отражает так называемый коэффициент нарастания затрат. На

предприятиях, где затраты на обработку осуществляются равномерно, коэффициент

нарастания затрат определяется по формуле

КН = (a + 0,5b)/(a + b)

где КН -

коэффициент нарастания затрат;

a - затраты, производимые единовременно в начале

процесса производства;

b - последующие затраты до окончания

производства изделий.

Например, если затраты на

квартал по плану составляют 46 млрд. руб., в том числе единовременные — 24

млрд. руб., а последующие — 22 млрд. руб., то коэффициент нарастания затрат

будет

(24 млрд. руб. + 0,5 * 22

млрд. руб. / 24 млрд. руб. + 22. Млрд. руб.) + (35 млрд. руб. / 46 млрд. руб.)

= 0, 76

Если равномерность в

наслаивании расходов отсутствует, то коэффициент нарастания затрат определяется

по графику последовательности, нарастания затрат по главным изделиям. В

рассматриваемом примере норма оборотных средств по незавершенному производству n, определяемая как произведение

средней продолжительности производственного цикла в днях и коэффициента

нарастания затрат, составит n = 16, 8 * 0, 76 = 12,

8 дня.

Норматив оборотных

средств на незавершенное производство определяется как произведение стоимости

однодневного расхода по смете затрат на производство товарной продукции и нормы

оборотных средств. Если смета затрат по плану на квартал составляет 46 млрд.

руб., то однодневный расход 511 млн. руб. (46 000: 90). В этом случае норматив

на незавершенное производство (ННП) будет равен

ННП = 511 млн.

руб. * 12, 8 = 6541 млн. руб.

Итак, общая формула

расчета норматива оборотных средств на незавершенное производство (ННП)

такова:

ННП = С / Т * tц *КН,

где С — затраты на

производство валовой продукции;

Т — продолжительность

периода (квартал, полугодие и т. д.);

tц — средняя продолжительность

производственного цикла в днях;

КН —

коэффициент нарастания затрат в незавершенном производстве.

Расчет норматива

оборотных средств на незавершенное производство в отдельных отраслях

промышленности может производиться иными методами в зависимости от характера

производства.

Нормирование готовой продукции. Норматив оборотных средств на готовую

продукцию определяется как произведение однодневного оборота товарной продукции

по производственной себестоимости и нормы оборотных средств. Последняя

устанавливается в зависимости от времени, необходимого на подбор отдельных

видов и марок изделий, на комплектование партий отгруженной продукции, на

упаковку и транспортировку изделий со склада предприятий-поставщиков на станцию

отправления, а также от времени погрузки.

Если выпуск товарной

продукции за квартал по плану должен составить 54 млрд. руб., а норма оборотных

средств - 7, 7 дня, то норматив оборотных средств на готовую продукцию будет

равен

54 млрд. руб. / 90 * 7,7

= 4620 млн. руб.

Для характеристики

оборотных средств в целом исчисляется общая норма оборотных средств в днях. Ее

определяют как частное от деления общего норматива оборотных средств (сумма

нормативов по отдельным элементам) на однодневный расход по смете затрат на

производство.

Заключение

Данная тема особенно

актуальна в наше время. Объясняется это тем, что Россия лишь сравнительно

недавно вступила на путь рыночных отношений, несколько десятилетий переживая

несостоятельность командно-административной экономики. Большинство российских

предприятий в начале 90х годов (за исключением оборонной промышленности)

выпускали совершенно неконкурентоспособную продукцию, что было в основном

следствием морально, да и физически устаревшего оборудования. Естественно, для

финансового процветания предприятий, для выпуска рентабельной продукции

требовались огромные инвестиции. Но, к сожалению, вкладывать деньги в

финансовые операции было гораздо выгоднее, чем в развитие реального сектора

экономики, о чём говорит отрицательный уровень прироста ВВП. В 1999 году

уровень ВВП по сравнению с 1998 годом составил 101,5%, что говорит об

увеличении производства в целом по России. Для удержания данного темпа, для

выхода на рынок всё более конкурентоспособной продукции инвестиции играют

предопределяющую роль.

Список литературы

1.

Артеменко В.Г. Финансовый анализ: Учебное пособие/ В.Г.

Артеменко, М.В. Беллендир.-М.: ДиС, 1999.

2.

Баканов М.И., Шеремет А.Д «Теория экономического

анализа: учебник». М: Финансы и статистика, 1997.-288с.

3.

Ковалев И-А., Привалов В.П. Анализ финансов предприятия-

М.: Центр экономики и маркетинга, 1997.-480С.

4.

Ковалев В.В. Финансовый анализ: Управление капиталом.

Выбор инвестиций. Анализ отчетности.- М.: Финансы и статистика, 1997.-432с.

5.

Финансовый менеджмент: теория и практика/ Под ред.

Стояновой Е.С.- М.: Перспектива, 2005.

6.

Финансовый менеджмент: Учебник для ВУЗов/ Г.Б.Поляк, и.а.акодис, О Т.А.Краев и др.; Под ред. проф. Г.Б. Поляка-

М.: Финансы, ЮНИТИ, 2004.-571с.

7.

Шеремет А.Д, Сайфулин Р.С. Методика финансового

анализа.- М.: ИНФРА-М, 2005.-357с.

8.

Шеремет А.Д, Сайфулин Р.С. Методика финансового анализа.- М.: ИНФРА-М, 2004.