1. Практическая

задача 1

1.1.

Условие и исходные данные

Вариант выданного задания – 4.

Условие задачи: По предприятиям легкой

промышленности региона получена характеризующая

зависимость объема выпуска продукции (Y, млн. руб.) от объема капиталовложений (Х,

млн. руб.).

Таблица 1.1-Исходные данные

|

Y

|

60

|

68

|

74

|

76

|

84

|

86

|

92

|

|

X

|

50

|

54

|

60

|

62

|

70

|

66

|

74

|

Требуется:

1

для характеристики Y

от Х построить следующие модели:

-

линейную;

-

степенную;

-

показательную;

-

гиперболическую.

2.

оценить каждую модель, определив:

-

индекс корреляции,

-

среднюю относительную ошибку,

-

коэффициент детерминации,

-

F-критерий

Фишера.

3.

составить сводную таблицу вычислений, выбрать лучшую модель, дать интерпретацию

рассчитанных характеристик.

4.

рассчитать прогнозные значения результативного признака, если прогнозное значение фактора

увеличится на 10% относительно максимального

уровня.

5.

результаты расчетов отобразить на графике

1.2. Решение задачи

Проводим

корреляционный анализ.

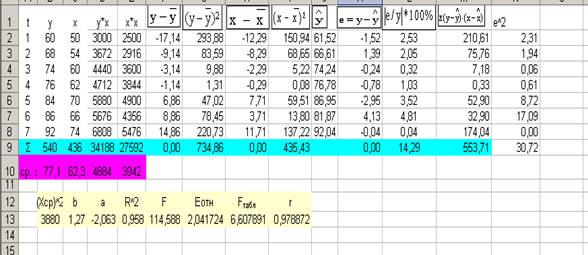

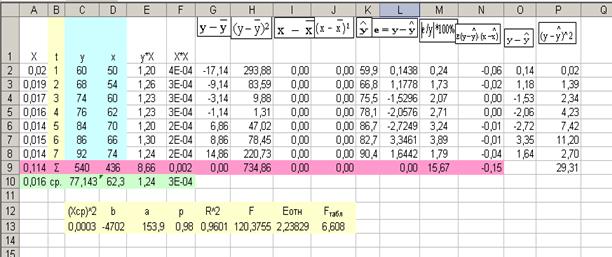

Таблица 1.2- Линейная

модель парной регрессии.

1.2.1 Определим

линейный коэффициент парной корреляции по следующей формуле:

.

.

Можно

сказать, что связь между объемом капиталовложений Х и объемом выпуска продукции

Y

прямая, достаточно сильная.

Уравнение

линейной регрессии имеет вид:

Значения

параметров a

и b

линейной модели определим, используя данные таблицы 1.2.

Уравнение

линейной регрессии имеет вид:

.

.

С

увеличением объема капиталовложений на 1

млн руб. объем выпускаемой продукции увеличится в среднем на 1270 тыс. руб. Это свидетельствует

о эффективности производства .

1.2.2 Рассчитаем

коэффициент детерминации:

Вариация

результата Y

(объема выпуска продукции) на 95,8%

объясняется вариацией фактора Х (объем капиталовложений).

1.2.3 Оценку значимости

уравнения регрессии проведем с помощью F-критерия Фишера:

.

.

F табличное для  = 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

= 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

Уравнение регрессии с

вероятностью 0,95 в целом статистически значимо, т.к. F>Fтабл

1.2.4 Определим среднюю

относительную ошибку:

В

среднем расчетные значения  для линейной модели отличаются от фактических значений на 2,04%.

для линейной модели отличаются от фактических значений на 2,04%.

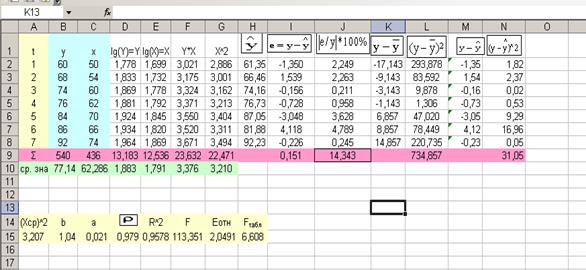

1.3 Построение степенной модели парной регрессии.

Уравнение степенной имеет вид:

Для

построения этой модели необходимо произвести линеаризацию переменных. Для этого

произведем логарифмирование обеих частей уравнения:

Таблица 1.3- Степенная модель

парной регрессии.

Обозначим

Y=  , Х=

, Х= , А=

, А= .

.

1.3.1 Тогда уравнение имеет

вид:  - линейное уравнение регрессии.

- линейное уравнение регрессии.

,

,

.

.

1.3.2 Перейдем к исходным

переменным x

и y,

выполнив потенцирование данного уравнения.

1.3.3 Определим индекс корреляции:

Связь

между показателями y

и фактором х можно считать достаточно сильной.

1.3.4 Рассчитаем индекс

детерминации:

Вариация

результата Y

(объема выпуска продукции) на 95,8% объясняется вариацией

фактора Х (объем капиталовложений).

1.3.5 Оценку значимости

уравнения регрессии проведем с помощью F-критерия Фишера:

F табличное для  = 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

= 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

Уравнение

регрессии с вероятностью 0,95 в целом статистически значимо, т.к. F>Fтабл

1.3.6 Определим среднюю

относительную ошибку:

В

среднем расчетные значения  для линейной модели отличаются от фактических значений на 2,0491%.

для линейной модели отличаются от фактических значений на 2,0491%.

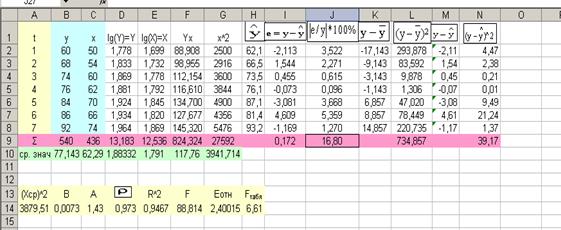

1.4 Построение

показательной функции.

Уравнение

степенной имеет вид:

Для

построения этой модели необходимо произвести линеаризацию переменных. Для этого

произведем логарифмирование обеих частей уравнения:

Обозначим

Y=  , B=

, B= , А=.

, А=.

Тогда

уравнение имеет вид:  - линейное уравнение регрессии.

- линейное уравнение регрессии.

Рассчитаем

его параметры, используя данные таблицы 1.4

Таблица

1.4- Показательная

модель

парной регрессии.

Уравнение будет иметь вид:

Перейдем

к исходным уравнениям, проведя потенцирование данного уравнения:

Определим

индекс корреляции:

.

.

Связь

между показателями y

и фактором х можно считать достаточно сильной.

Рассчитаем

индекс детерминации:

Вариация

результата Y

(объема выпуска продукции) на 94,7%

объясняется вариацией фактора Х (объем капиталовложений).

Оценку

значимости уравнения регрессии проведем с помощью F-критерия Фишера:

F табличное для = 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

Уравнение регрессии с

вероятностью 0,95 в целом статистически значимо, т.к. F>Fтабл

Определим

среднюю относительную ошибку:

В

среднем расчетные значения для линейной модели отличаются от фактических значений на 2,4%.

1.5 Построение

гиперболической функции.

Уравнение

гиперболической функции:

Произведем

линеаризацию модели путем замены X=1/x. В результате получим линейное уравнение  .

.

Рассчитаем

его параметры по данным таблицы 1.5.

Таблица 1.5- Гиперболическая функция

Уравнение

будет иметь вид:

Определим

индекс корреляции:

Связь

между показателями y

и фактором х можно считать достаточно сильной.

Рассчитаем

индекс детерминации:

Вариация

результата Y

(объема выпуска продукции) на 96,01%

объясняется вариацией фактора Х (объем капиталовложений).

Оценку

значимости уравнения регрессии проведем с помощью F-критерия Фишера:

F табличное для = 0,05; k1=m=1, k2=n-m-1=5 равно 6,61 =>F>Fтабл.

Уравнение регрессии с

вероятностью 0,95 в целом статистически значимо, т.к. F>Fтабл

Определим

среднюю относительную ошибку:

В

среднем расчетные значения для линейной модели отличаются от фактических значений на 2,238%.

1.6 Для

выбора лучшей модели построим

сводную таблицу результатов (таблица 1.6):

Таблица

1.6-Сводная таблица

|

|

R^2

|

f-критерии

|

r

|

Eотн

|

|

линейная

|

0,9582

|

114,588

|

0,805

|

2,042

|

|

степенная

|

0,9578

|

113,351

|

0,9786

|

2,049

|

|

показательная

|

0,9467

|

88,814

|

0,973

|

2,4

|

|

гиперболическая

|

0,9601

|

120,375

|

0,9799

|

2,238

|

Большее

значение F-критерия

Фишера и большее значение коэффициента детерминации R2 имеет гиперболическая

модель. Следовательно, эту модель можно взять в качестве лучшей для построения

прогноза.

Рассчитаем

прогнозное значение результативного признака.

Прогнозное значение

результативного признака (объема выпуска продукции) определим по уравнению

гиперболической модели, подставив в него планируемую величину капиталовложений.

Прогнозное

значение увеличится на 10 % относительно максимального =>74+74*0,1=81,4

Рисунок 1.1-График результатов расчета

2. Практическая

часть работы

Вариант-9

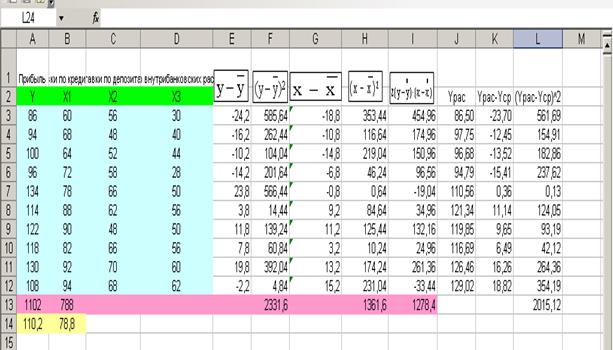

2.1. По

десяти кредитным учреждениям получены данные, характеризующие зависимость

объема прибыли (Y)

от среднегодовой ставки по кредитам (Х1), ставки по депозитам (Х2)

и размера внутрибанковских расходов (Х3).

Требуется:

1. осуществить

выбор факторных признаков для построения двухфакторной регрессионной модели.

2. рассчитать

параметры модели.

3. для

характеристики модели определить

-

линейный коэффициент множественной корреляции.

-

коэффициент детерминации

-

средние коэффициенты эластичности

-

бета-, дельта- коэффициенты.

Дать

их интерпретацию.

4. осуществить

оценку надежности уровня регрессии.

5. оценить

с помощью t-критерия

Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии.

6. построить

точечный и интервальный прогнозы результирующего показателя.

7. отразить

результаты расчетов на графике

Выполнение

задач отразить в аналитической записке, приложить компьютерные распечатки

расчетов.

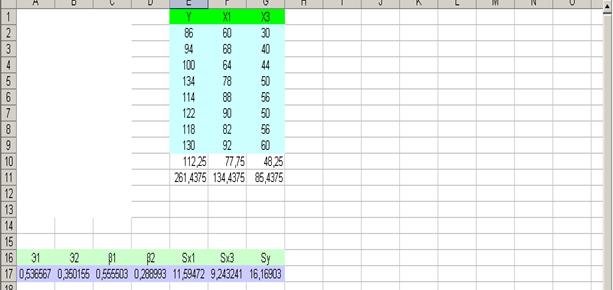

Таблица 2.1-Исходные данные

|

Y

|

86

|

94

|

100

|

96

|

134

|

114

|

122

|

118

|

130

|

108

|

|

X1

|

60

|

68

|

64

|

72

|

78

|

90

|

82

|

92

|

94

|

68

|

|

X2

|

56

|

48

|

52

|

58

|

66

|

62

|

48

|

66

|

70

|

68

|

|

X3

|

30

|

40

|

44

|

28

|

50

|

56

|

50

|

56

|

60

|

62

|

2.2 Построение

системы показателей (факторов). Выбор факторных признаков для построения

двухфакторной регрессионной модели.

Таблица

2.2- Статистические

данные по всем переменным (n=10,m=3):

Используя инструмент

корреляция (анализ данных в Excel). Получим следующие результаты:

Таблица 2.3-Результат корреляционного анализа

|

|

Y

|

X1

|

X2

|

X3

|

|

Y

|

1

|

|

|

|

|

X1

|

0,71748854

|

1

|

|

|

|

X2

|

0,53500044

|

0,537046

|

1

|

|

|

X3

|

0,73027393

|

0,842237

|

0,591439

|

1

|

Анализ

матрицы коэффициентов парной корреляции показывает, что зависимая переменная Х1 имеет тесную связь с Х3, отбрасываем Х2. При помощи инструмента

Регрессия (Анализ данных в Excel), получим результаты регрессионного

анализа.

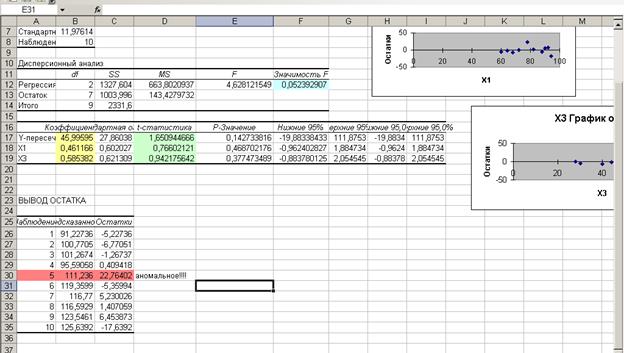

Таблица 2.4-Регрессионный анализ

Сравним

полученные значения критерия с табличным.Табличное значение критерия Стьюдента

при 5% уровне значимости и числу степеней свободы равному 7 составляет 2,4496.Ни одно

из расчетных значений t-

критерия Стьюдента на превышает табличного значения, а следовательно, являются

не значимыми. Попробуем отбросить аномальное

наблюдение и проведем еще раз

регрессионный анализ. В нашем случае 5 наблюдение.

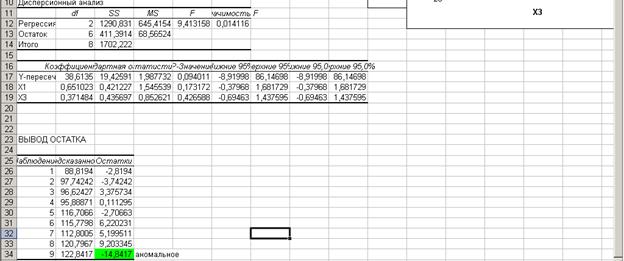

Таблица 2.5- Повторное исследование.

Так как имеется аномальное значение -14,8417 отбросив

его, проведем повторный регрессионный анализ.

Таблица 2.6- Повторное исследование.

Табличное

значение t

критерия Стьюдента при уровне значимости 5% и 5 степенях свободы составляет 2,57. tрасч>tтабл => коэффициент Х1 значим. Т.о. при

данных значениях 2 фактора удовлетворяют

условиям задачи-модель адекватна.Уравнение регрессии

зависимости объема прибыли от величины внутрибанковских расходов можно записать

в следующем виде: y=24,849+0,7747*x1+0,50563*x3

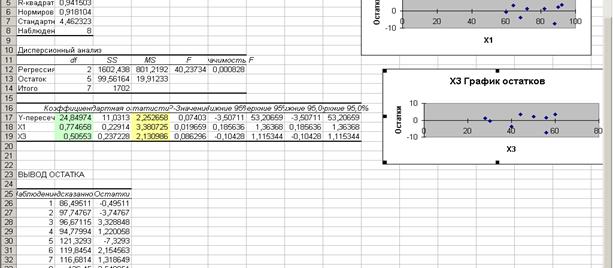

2.3

Оценка качества модели.

В

таблице 2.7

приведены вычисленные по модели значенияY и значения остаточной

компоненты.

Рисунок 2.1-График остатков

Таблица 2.7-Расчет для оценки d- критерия Дарбина - Уотсона

|

Наблюдение

|

Предсказанное Y

|

Остатки

|

|

|

|

1

|

61,33

|

-0,50

|

10,58

|

0,25

|

|

2

|

65,52

|

-3,75

|

50,08

|

14,04

|

|

3

|

74,41

|

3,33

|

4,45

|

11,08

|

|

4

|

67,95

|

1,22

|

73,09

|

1,49

|

|

5

|

76,68

|

-7,33

|

89,94

|

53,72

|

|

6

|

84,78

|

2,15

|

0,70

|

4,64

|

|

7

|

86,00

|

1,32

|

4,98

|

1,74

|

|

8

|

89,44

|

3,55

|

12,60

|

12,60

|

|

|

|

|

246,42

|

99,56

|

Оценку

независимости проведем с помощью d- критерия Дарбина - Уотсона

В качестве критических

табличных уровней при N=8, двух объясняющих факторов

при уровне значимости в 5% возьмем величины d1=0.842 d2=1.53.

d’

= 4-2,47=1,53.

Т.к.

d’

лежит в интервале от d2

до 2 (d2<d;<2), что свидетельствует

об отсутствии автокорреляции.

Он

показывает долю вариации результативного признака под воздействием изучаемых

факторов. Следовательно, около 94,2%

вариации зависимой переменной учтено в модели и обусловлено влиянием включенных

факторов.

Оценку

значимости уравнения регрессии проведем с помощью F-критерия Фишера:

F табличное для = 0,05; k1=m=1, k2=n-m-1=5 равно 5,32 =>F>Fтабл.

Уравнение

регрессии с вероятностью 0,95 в целом статистически значимо, т.к. F>Fтабл .

2.4 Проанализировать

влияние факторов на зависимую переменную

по модели.

Учитывая коэффициент

регрессии не возможно использовать для непосредственной оценки влияния фактора

на зависимую переменную из-за различия единиц измерения, используем коэффициент

эластичности (Э) и бета-коэффициент, которые соответственно рассчитываются по

формулам:

Э1=0,775*77,5/112,25=0,536,

Э1=0,506*48,25/112,25=0,35.

,

,

.

.

Таблица

2.8-Оценка с помощью t-критерия

Стьюдента

Коэффициент

эластичности показывает, на сколько % изменяется зависимая переменная при

изменении фактора на 1%.

Бета-коэффициент

с математической точки зрения показывает, на какую часть величины

среднеквадратического отклонения меняется среднее значение переменной с

изменением независимой переменной на одно среднеквадратическое отклонение при

фиксированном на постоянном уровне значениях независимых переменных.

2.5 Определить

точечный и интервальный прогнозы многофакторной модели.

Таблица

2.9-Полученные исходные данные

|

Y

|

Х0

|

X1

|

X3

|

|

86

|

1

|

60

|

30

|

|

94

|

1

|

68

|

40

|

|

100

|

1

|

64

|

44

|

|

96

|

1

|

72

|

28

|

|

114

|

1

|

88

|

56

|

|

122

|

1

|

90

|

50

|

|

118

|

1

|

82

|

56

|

|

130

|

1

|

92

|

60

|

Рисунок

2.2-Пргноз показателей ставки по депозитам

Рисунок 2.3-Пргноз показателей рамера внутрибанковских расходов

Для

получения прогнозных оценок зависимой переменной по модели:

Получим

прогнозные оценки фактора на основе величины его среднего абсолютного прироста Ux

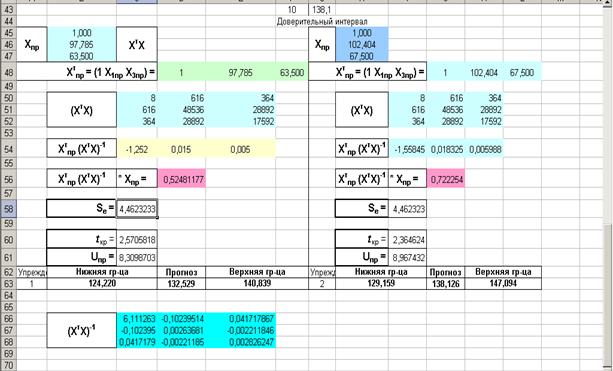

Y=24.85+0.77*X1+0.51*X3,

Y=24.85+0.77*97.785+0.51*63.5=132.5,

Y=24.85+0.77*102.404+0.51*67.5=138.1.

Для получения прогнозных оценок зависимой

переменной воспользуемся следующей формулой:

;

- стандартная ошибка - эта

характеристика приведена в таблице

протокола ЕХСЕL и равна 4.462;

- стандартная ошибка - эта

характеристика приведена в таблице

протокола ЕХСЕL и равна 4.462;

С

помощью матриц рассчитываем недостающие значения

Рисунок

2.3-Расчет матриц

ta -является табличным значением критерия

Стьюдента для уровня значимости a и для числа степеней свободы, равного N-2. В нашем примере t0,5 =

2,57;

Таблица 2.10-Прогноз

(р=95%)

|

Упреждение

|

Нижняя гр-ца

|

Прогноз

|

Верхняя гр-ца

|

|

1

2

|

124,220

129,159

|

132,529

138,126

|

140,839

147,094

|