ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ И НАУКЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФАКУЛЬТЕТ: Финансово-кредитный

КАФЕДРА: Экономико-математических

методов и моделей

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ: «Эконометрика»

Вариант №7

г. Серпухов

2008

Задача

По

предприятиям легкой промышленности региона получена информация, характеризующая

зависимость объема выпуска продукции ![]() , млн. руб. от объема капиталовложений

, млн. руб. от объема капиталовложений ![]() , млн. руб. (таблица 1):

, млн. руб. (таблица 1):

Таблица 1

Исходные данные варианта

|

х |

36 |

28 |

43 |

52 |

51 |

54 |

25 |

37 |

51 |

29 |

|

y |

85 |

60 |

99 |

117 |

118 |

125 |

56 |

86 |

115 |

68 |

Требуется:

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2.

Вычислить остатки; найти остаточную сумму квадратов;

оценить дисперсию остатков ![]() ; построить график остатков.

; построить график остатков.

3. Проверить выполнение предпосылок МНК.

4.

Осуществить проверку значимости параметров уравнения

регрессии с помощью t-критерия

Стьюдента ![]()

5.

Вычислить коэффициент детерминации, проверить

значимость уравнения регрессии с помощью ![]() - критерия Фишера

- критерия Фишера ![]() , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6.

Осуществить прогнозирование среднего значения

показателя ![]() при уровне

значимости

при уровне

значимости ![]() , если прогнозное значения фактора Х составит

80% от его максимального значения.

, если прогнозное значения фактора Х составит

80% от его максимального значения.

7.

Представить графически: фактические и модельные

значения ![]() точки прогноза.

точки прогноза.

8. Составить уравнения нелинейной регрессии:

· гиперболической;

· степенной;

· показательной.

Привести графики построенных уравнений регрессии.

9. Для указанных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

Решение:

1. Найти параметры уравнения линейной регрессии, дать экономическую оценку коэффициента регрессии.

Уравнение

линейной регрессии имеет вид: ![]() .

.

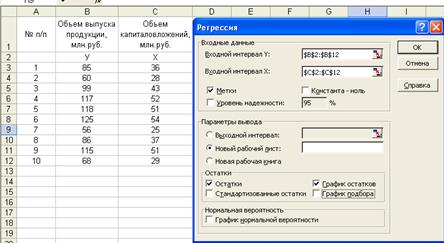

Для расчёта параметров уравнения линейной регрессии, воспользуемся инструментом анализа данных Регрессия. Для этого в главном меню выбираем Сервис/Анализ данных/ Регрессия (рисунок 1):

Рис. 1. Диалоговое окно ввода параметров инструмента «Регрессия»

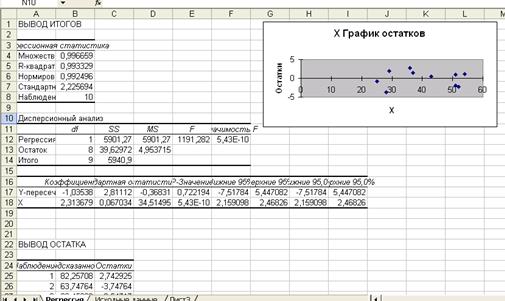

Результаты регрессионного анализа для данных представлены на рисунке 2.

Рис. 2. Результаты применения инструмента «Регрессия»

Отсюда, a=-1,035; b=2,314, тогда уравнение регрессии имеет вид:

у=-1,035+2,314х

Экономическая интерпретация коэффициента регрессии заключается в том, что если объёмы капиталовложений возрастут на 1 млн. руб., то объём выпуска продукции возрастёт на 2,314млн.руб.

2.Для

вычисление остатков, остаточной суммы квадратов и оценки дисперсии ![]() , построим рабочую таблицу (таблица 2):

, построим рабочую таблицу (таблица 2):

Таблица 2

Рабочая таблица

|

|

|

|

|

|

|

|

|

|

1 |

85 |

36 |

82,2578 |

-7,9 |

62,41 |

2,7422 |

7,5197 |

|

2 |

60 |

28 |

63,7482 |

-32,9 |

1082,41 |

-3,7482 |

14,049 |

|

3 |

99 |

43 |

98,4537 |

6,1 |

37,21 |

0,5463 |

0,2984 |

|

4 |

117 |

52 |

119,277 |

24,1 |

580,81 |

-2,277 |

5,1847 |

|

5 |

118 |

51 |

116,9633 |

25,1 |

630,01 |

1,0367 |

1,0747 |

|

6 |

125 |

54 |

123,9044 |

32,1 |

1030,41 |

1,0956 |

1,2003 |

|

7 |

56 |

25 |

56,8071 |

-36,9 |

1361,61 |

-0,8071 |

0,6514 |

|

8 |

86 |

37 |

84,5715 |

-6,9 |

47,61 |

1,4285 |

2,0406 |

|

9 |

115 |

51 |

116,9633 |

22,1 |

488,41 |

-1,9633 |

3,8545 |

|

10 |

68 |

29 |

66,0619 |

-24,9 |

620,01 |

1,9381 |

3,7562 |

Остатки

рассчитаны в таблице 2 (столбец 7) по формуле: ![]() .

.

Остаточная

сумма квадратов: ![]() .

.

Дисперсия

остатков ![]() рассчитывается по

формуле:

рассчитывается по

формуле: ![]() , тогда

, тогда ![]() =4,9537. График остатков представлен на рисунке 3:

=4,9537. График остатков представлен на рисунке 3:

Рис. 3. График остатков

3. Проверим выполнение следующих предпосылок МНК:

Для

оценки адекватности модели исследуют остатки ![]()

Исследование остатков предполагает проверку наличия у них следующих пяти предпосылок МНК:

а) Случайность характера остатка.

Для

проверки случайного характера остатков строится график зависимости остатков ![]() от теоретических

значений результативного признака (рисунок 4):

от теоретических

значений результативного признака (рисунок 4):

Рис.

4. Зависимость случайных остатков ![]() от теоретических значений

от теоретических значений ![]()

Если на графике получена горизонтальная

полоса, то остатки ![]() представляют собой случайные

величины и МНК оправдан. В нашем случае на графике остатков получена

горизонтальная полоса, то есть остатки

представляют собой случайные

величины и МНК оправдан. В нашем случае на графике остатков получена

горизонтальная полоса, то есть остатки ![]() представляют собой

случайные величины и МНК оправдан.

представляют собой

случайные величины и МНК оправдан.

б) Нулевая (или близкая к ней) средняя величина остатка.

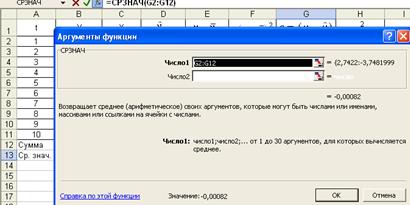

Для вычисления среднего значения остатка используем функцию СРЗНАЧ (рисунок 5):

Рис. 5. Диалоговое окно ввода параметров функции СРЗНАЧ

В

данной задаче ![]() , поэтому вторая предпосылка выполняется.

, поэтому вторая предпосылка выполняется.

в) Гомоскедастичность (постоянство) дисперсии остатков. Если это условие не соблюдается, то имеет место гетероскедастичность. Для обнаружения гетероскедастичности используют метод Голдфельда-Квандта. Чтобы оценить нарушение гомоскедастичности по тесту Голдфельда-Квандта необходимо выполнить следующие шаги:

· Упорядочение n наблюдений по мере возрастания переменной х (таблица 3);

Таблица 3

Исходные данные, упорядоченные по мере возрастания переменной х

|

№ п/п |

Объем выпуска продукции, млн.руб. |

Объем капиталовложений, млн.руб. |

|

1 |

56 |

25 |

|

2 |

60 |

28 |

|

3 |

68 |

29 |

|

4 |

85 |

36 |

|

5 |

86 |

37 |

|

6 |

99 |

43 |

|

7 |

118 |

51 |

|

8 |

115 |

51 |

|

9 |

117 |

52 |

|

10 |

125 |

54 |

· Разделение совокупности на две группы (соответственно с малыми и большими значениями фактора х), определение по каждой из групп уравнений регрессии. Разделение на две группы по фактору х примет вид (таблица 4, 5):

Таблица 4 Таблица 5

|

Y, млн. руб. |

Х, млн. руб. |

|

56 |

25 |

|

60 |

28 |

|

68 |

29 |

|

85 |

36 |

|

86 |

37 |

|

Y, млн. руб. |

X, млн. руб. |

|

99 |

43 |

|

118 |

51 |

|

115 |

51 |

|

117 |

52 |

|

125 |

54 |

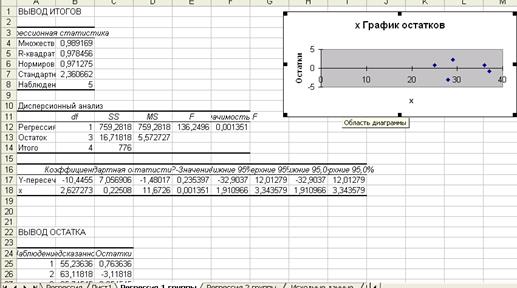

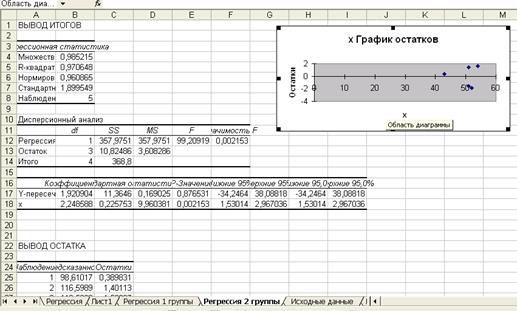

Выполнив в Excel функцию РЕГРЕССИЯ для первой и второй групп (рисунок 6, 7):

Рис. 6. Результаты применения инструмента регрессии

для группы с малыми значениями фактора х

Рис. 7. Результаты применения инструмента регрессии

для группы с большими значениями фактора х

Получим следующие уравнения регрессии:

![]()

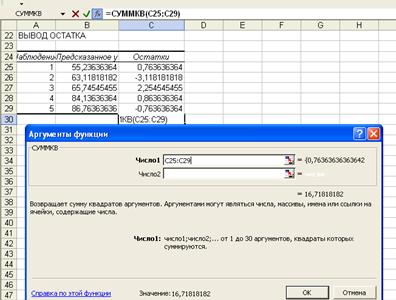

· Определение остаточной суммы квадратов первой и второй регрессий осуществим с помощью функции СУММКВ (рисунок 8):

Рис. 8. Диалоговое окно ввода параметров функции СУММКВ

В результате получим для

первой регрессии: ![]() , для второй

, для второй ![]() 10,825.

10,825.

·

Вычисление

отношений ![]() (расчетного значения F-критерия): 16,719/10,825= 1,54.

(расчетного значения F-критерия): 16,719/10,825= 1,54.

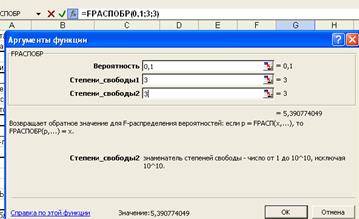

Вычисление

табличного значения F-критерия, которое производится при помощи функции FРАСПОБР. ![]() , где

, где ![]() =0,1.

=0,1. ![]() =5, m=2, n=10 (рисунок 9)

=5, m=2, n=10 (рисунок 9) ![]() :

:

Рис. 9. Определение табличного значения F-критерия

Значение F-расчетного меньше F-табличного, что свидетельствует о том, что гетероскедастичность не обнаружена и, следовательно, выполняются свойства гомоскедастичности остатков.

4) Независимость

(отсутствие автокорреляции) остатков проверяют с помощью критерия

Дарбина-Уотсона: dw= , где

, где ![]() . Для нахождения коэффициента корреляции построим рабочую

таблицу (таблица 6):

. Для нахождения коэффициента корреляции построим рабочую

таблицу (таблица 6):

Таблица 6

Рабочая таблица

|

№ п/п |

x |

y |

|

|

|

|

|

|

1 |

25 |

56 |

56,807 |

-0,807 |

0,651 |

||

|

2 |

28 |

60 |

63,748 |

-3,748 |

14,045 |

-2,941 |

8,650 |

|

3 |

29 |

68 |

66,061 |

1,939 |

3,758 |

5,686 |

32,334 |

|

4 |

36 |

85 |

82,257 |

2,743 |

7,524 |

0,804 |

0,647 |

|

5 |

37 |

86 |

84,571 |

1,429 |

2,043 |

-1,314 |

1,726 |

|

6 |

43 |

99 |

98,453 |

0,547 |

0,299 |

-0,882 |

0,778 |

|

7 |

51 |

115 |

116,962 |

-1,962 |

3,850 |

-2,509 |

6,297 |

|

8 |

51 |

118 |

116,962 |

1,038 |

1,077 |

3,000 |

9,000 |

|

9 |

52 |

117 |

119,276 |

-2,276 |

5,180 |

-3,314 |

10,980 |

|

10 |

54 |

125 |

123,903 |

1,097 |

1,203 |

3,373 |

11,375 |

|

Итого: |

39,630 |

81,787 |

Таким образом, dw =![]() =2,064. Перед сравнением с табличным значением преобразую dw критерий по формуле: dw'=4-dw, тогда dw'=4-2,064=1,936. Табличные значения, при

уровне значимости α =0,05, соответственно равны

=2,064. Перед сравнением с табличным значением преобразую dw критерий по формуле: dw'=4-dw, тогда dw'=4-2,064=1,936. Табличные значения, при

уровне значимости α =0,05, соответственно равны ![]() . Так как 1,32<1,936<2, тогда ряд остатков не

коррелирован, т.е. выполняется свойство независимости остатков.

. Так как 1,32<1,936<2, тогда ряд остатков не

коррелирован, т.е. выполняется свойство независимости остатков.

5) Соответствие ряда остатков нормальному закону распределения определяется при помощи R/S-критерия:

. .

.

Полученное значение этого критерия попадает

между табулированными границами (2,67-3,57) с заданным уровнем значимости (![]() ) и n=10, таким образом, свойство нормальности остатков

выполняется.

) и n=10, таким образом, свойство нормальности остатков

выполняется.

Все предпосылки МНК выполнены. Построенная модель является адекватной реальному процессу, её можно использовать для построения прогнозных оценок.

4. Осуществить проверку значимости параметров

уравнения регрессии с помощью t-критерия

Стьюдента (![]() ).

).

Для

оценки статистической значимости параметров полученной модели используем t-критерий. Расчетное значение t-статистики определяется по формулам:

![]() . Расчетные значения t-критерия можно найти в протоколе Excel после применения инструмента

Регрессия (рисунок 10):

. Расчетные значения t-критерия можно найти в протоколе Excel после применения инструмента

Регрессия (рисунок 10):

Рис. 10. Результат применения инструмента Регрессия

Табличное значение t-критерия (0,05;8)=2,306.

Поскольку ![]() , то параметр а является статистически незначимым.

, то параметр а является статистически незначимым.

![]() , следовательно, параметр b статистически значим.

, следовательно, параметр b статистически значим.

5. Вычислить коэффициент детерминации, проверить

значимость уравнения регрессии с помощью F-критерия Фишера (![]() ), найти среднюю относительную ошибку аппроксимации. Сделать

вывод о качестве модели.

), найти среднюю относительную ошибку аппроксимации. Сделать

вывод о качестве модели.

а) Коэффициент

детерминации ![]() можно определить по формуле:

можно определить по формуле:

Это означает, что 99,33% вариации объёма выпуска продукции (у) объясняется вариацией фактора х – объёмом капиталовложений.

б) Оценка значимости уравнения регрессии проводится с помощью F-критерия. Расчетное значение F-критерия в нашем случае определяется по формуле:

![]()

Табличное значение F-критерия при ![]() ,

,![]()

Поскольку расчетное значение F-критерия Фишера больше табличного, то уравнение регрессии признается статистически значимым.

в) Находим среднюю относительную ошибку аппроксимации :

2,14%

2,14%

Качество

построенной модели оценивается как хорошее, так как ![]() не превышает 8 – 10%.

не превышает 8 – 10%. ![]() <5%, поэтому модель

точна и по ней можно прогнозировать с достаточно высокой вероятностью.

<5%, поэтому модель

точна и по ней можно прогнозировать с достаточно высокой вероятностью.

6. Осуществить прогнозирование

среднего значения показателя Y при уровне

значимости ![]() , если прогнозное значение фактора Х составит 80% от его максимально

значения.

, если прогнозное значение фактора Х составит 80% от его максимально

значения.

Отклонение от линии регрессии рассчитывается по формуле:  , где Se=2,2257 (см. значение «Стандартная ошибка»). Произведём

необходимые расчёты (таблица

7):

, где Se=2,2257 (см. значение «Стандартная ошибка»). Произведём

необходимые расчёты (таблица

7):

Таблица 7

Рабочая таблица

|

№ п/п |

x |

y |

|

|

1 |

25 |

56 |

243,36 |

|

2 |

28 |

60 |

158,76 |

|

3 |

29 |

68 |

134,56 |

|

4 |

36 |

85 |

21,16 |

|

5 |

37 |

86 |

12,96 |

|

6 |

43 |

99 |

5,76 |

|

7 |

51 |

115 |

108,16 |

|

8 |

51 |

118 |

108,16 |

|

9 |

52 |

117 |

129,96 |

|

10 |

54 |

125 |

179,56 |

|

Итого: |

406 |

929 |

1102,4 |

|

среднее |

40,6 |

92,9 |

|

Коэффициент Стьюдента ![]() для 8 степеней свободы

и на уровне значимости

для 8 степеней свободы

и на уровне значимости ![]() рассчитывается при

помощи функции СТЬЮДРАСПОБР(0,1;8)=1,8595.

рассчитывается при

помощи функции СТЬЮДРАСПОБР(0,1;8)=1,8595.

![]() (43,2-40,6)2=6,76

(43,2-40,6)2=6,76

Uпр=2,2257*1,85*![]() 4,33

4,33

Следовательно, интервальный прогноз будет выглядеть:

![]()

94,58![]()

7. Представить графически: фактические и модельные значения Y, точки прогноза.

Строим график «Фактические и модельные значения У»: скопируем в лист с вычислениями прогнозируемых значений график подбора с листа «Регрессия Y». Соединим точки графика отрезками (активировать курсором точки – тип данных – отрезки).

Переименовываем график подбора в «Фактические значения У». К существующим данным добавляем новые (Исходные данные – Ряд – Добавить): для точечного прогноза, нижней и верхней границ прогноза, указывая соответствующие данные (рисунок 11):

Рис. 11. График фактических и модельных значений у

8. Составить уравнения гиперболической (а), степенной (б), показательной (в) нелинейной регрессий. Построить графики построенных уравнений регрессии.

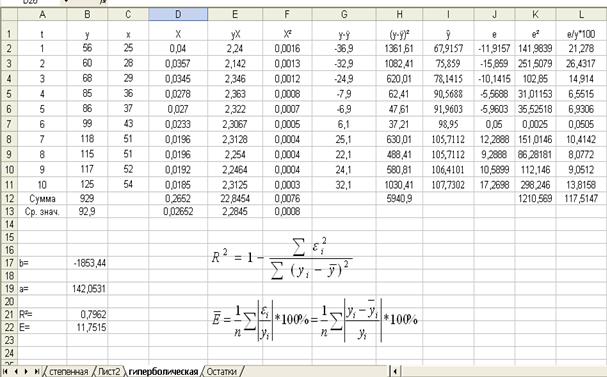

а) Уравнение гиперболической регрессии имеет вид: ![]()

Приведем

эту модель к линейному виду осуществив замену переменных: ![]() . В результате получим линейное уравнение вида

. В результате получим линейное уравнение вида ![]() .

.

Для расчетов используем данные рабочей таблицы 8:

Таблица 8

|

t |

y |

x |

X |

yX |

X² |

ŷ |

|

1 |

56 |

25 |

0,04 |

2,24 |

0,0016 |

49,42828 |

|

2 |

60 |

28 |

0,0357 |

2,142 |

0,0013 |

63,2546 |

|

3 |

68 |

29 |

0,0345 |

2,346 |

0,0012 |

67,16526 |

|

4 |

85 |

36 |

0,0278 |

2,363 |

0,0008 |

88,77212 |

|

5 |

86 |

37 |

0,027 |

2,322 |

0,0007 |

91,35205 |

|

6 |

99 |

43 |

0,0233 |

2,3067 |

0,0005 |

103,2842 |

|

7 |

118 |

51 |

0,0196 |

2,3128 |

0,0004 |

115,2163 |

|

8 |

115 |

51 |

0,0196 |

2,254 |

0,0004 |

115,2163 |

|

9 |

117 |

52 |

0,0192 |

2,2464 |

0,0004 |

116,5063 |

|

10 |

125 |

54 |

0,0185 |

2,3125 |

0,0003 |

118,7637 |

|

Сумма |

929 |

0,2652 |

22,8454 |

0,0076 |

||

|

Ср. знач. |

92,9 |

0,02652 |

2,2845 |

0,0008 |

![]() -3224,91;

-3224,91;

![]() .

.

Получим следующее уравнение гиперболической модели:

ŷ=178,43-3224,91/х![]()

График гиперболической модели представлен на рисунке 11:

Рис. 11. График гиперболической модели

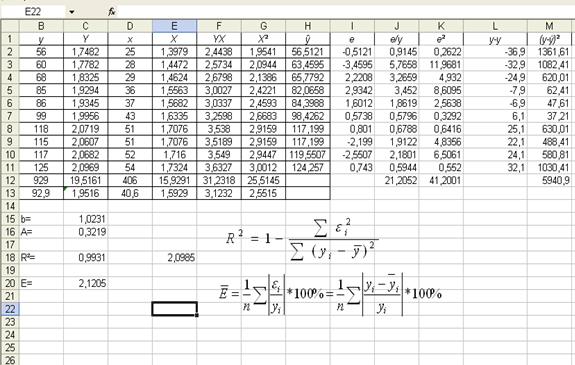

б)

Уравнение степенной модели имеет вид: ![]() . Для построения модели произведем линеаризацию переменных,

осуществив логарифмирование обеих частей уравнения: lg ŷ =lg a+b lg x.

Обозначив Y = lg у, X = lg х, А = lg а, получаем модель вида: Y=A+bX.

. Для построения модели произведем линеаризацию переменных,

осуществив логарифмирование обеих частей уравнения: lg ŷ =lg a+b lg x.

Обозначив Y = lg у, X = lg х, А = lg а, получаем модель вида: Y=A+bX.

Для расчетов параметров уравнения используем данные рабочей таблицы (таблица 8):

Таблица 8

Рабочая таблица

|

t |

y |

Y |

x |

X |

YX |

X² |

ŷ |

|

1 |

56 |

1,7482 |

25 |

1,3979 |

2,4438 |

1,9541 |

56,5121 |

|

2 |

60 |

1,7782 |

28 |

1,4472 |

2,5734 |

2,0944 |

63,4595 |

|

3 |

68 |

1,8325 |

29 |

1,4624 |

2,6798 |

2,1386 |

65,7792 |

|

4 |

85 |

1,9294 |

36 |

1,5563 |

3,0027 |

2,4221 |

82,0658 |

|

5 |

86 |

1,9345 |

37 |

1,5682 |

3,0337 |

2,4593 |

84,3988 |

|

6 |

99 |

1,9956 |

43 |

1,6335 |

3,2598 |

2,6683 |

98,4262 |

|

7 |

118 |

2,0719 |

51 |

1,7076 |

3,538 |

2,9159 |

117,199 |

|

8 |

115 |

2,0607 |

51 |

1,7076 |

3,5189 |

2,9159 |

117,199 |

|

9 |

117 |

2,0682 |

52 |

1,716 |

3,549 |

2,9447 |

119,5507 |

|

10 |

125 |

2,0969 |

54 |

1,7324 |

3,6327 |

3,0012 |

124,257 |

|

Сумма |

929 |

19,5161 |

406 |

15,9291 |

31,2318 |

25,5145 |

|

|

Ср. знач. |

92,9 |

1,9516 |

40,6 |

1,5929 |

3,1232 |

2,5515 |

Уравнение регрессии имеет вид: Y=0,3219-1,0231*X.

Перейдем к исходным переменным х и у, выполнив

потенцирование данного уравнения: ![]() .

.

График степенной модели представлен на рисунке 12:

Рис. 12. График степенной модели

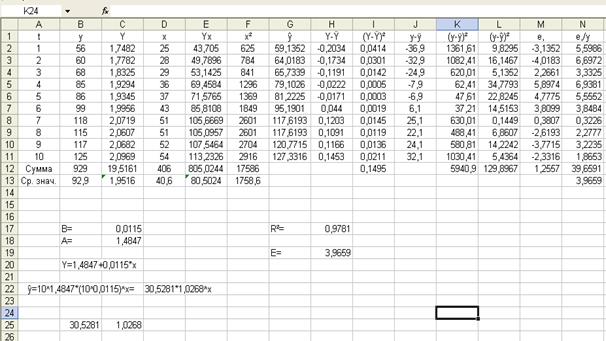

в) Уравнение показательной кривой:

ŷ =![]() . Для построения модели проведу линеаризацию

(логарифмирование) переменных: lg ŷ = lg a + lg x*b.

. Для построения модели проведу линеаризацию

(логарифмирование) переменных: lg ŷ = lg a + lg x*b.

Обозначим Y = lg ŷ, B = lg b, A = lg a, тогда линейное уравнение регрессии имеет вид: Y = A+ B*x.

Для расчетов параметров уравнения, используем данные рабочей таблицы (таблица 9):

Таблица 9

Рабочая таблица

|

t |

y |

Y |

x |

Yx |

x² |

ŷ |

|

1 |

56 |

1,7482 |

25 |

43,705 |

625 |

59,1352 |

|

2 |

60 |

1,7782 |

28 |

49,7896 |

784 |

64,0183 |

|

3 |

68 |

1,8325 |

29 |

53,1425 |

841 |

65,7339 |

|

4 |

85 |

1,9294 |

36 |

69,4584 |

1296 |

79,1026 |

|

5 |

86 |

1,9345 |

37 |

71,5765 |

1369 |

81,2225 |

|

6 |

99 |

1,9956 |

43 |

85,8108 |

1849 |

95,1901 |

|

7 |

118 |

2,0719 |

51 |

105,6669 |

2601 |

117,6193 |

|

8 |

115 |

2,0607 |

51 |

105,0957 |

2601 |

117,6193 |

|

9 |

117 |

2,0682 |

52 |

107,5464 |

2704 |

120,7715 |

|

10 |

125 |

2,0969 |

54 |

113,2326 |

2916 |

127,3316 |

|

Сумма |

929 |

19,5161 |

406 |

805,0244 |

17586 |

|

|

Ср. знач. |

92,9 |

1,9516 |

40,6 |

80,5024 |

1758,6 |

Уравнение имеет вид: Y = 1,4847 + 0,0115*x.

Выполнив потенцирование данного уравнения, получаем:

ŷ =

![]() → ŷ =

→ ŷ = ![]()

Найдем теоретическое значение y, построим график степенной регрессии при использовании функции Мастер диаграмм (рисунок 13):

Рис. 13. график показательной функции

9. Для указанных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

а) гиперболическая

Рассчитаем характеристики точности модели, расчеты произведены средствами MS Excel (Приложение 1).

Индекс детерминации:  =0,7962.

=0,7962.

Таким образом, все вариации в объеме выпуска продукции Y на 79,62% обусловлены вариацией в объеме капиталовложений X, т.е. изменениями в факторе X, учтенном в модели.

Средняя относительная ошибка аппроксимации:

![]() =11,7515%.

=11,7515%.

Таким

образом, модельные значения ![]() отклоняются от фактических значений Y в среднем на 11,7515%, т.е. получена

модель среднего качества.

отклоняются от фактических значений Y в среднем на 11,7515%, т.е. получена

модель среднего качества.

б) степенная

Рассчитаем характеристики точности модели (Приложение 2).

Индекс детерминации: =0,9931.

Таким образом, все вариации в объеме выпуска продукции Y на 99,31% обусловлены вариацией в объеме капиталовложений X, т.е. изменениями в факторе X, учтенном в модели.

Средняя относительная ошибка аппроксимации:

![]() =2,1205%

=2,1205%

Таким

образом, модельные значения ![]() отклоняются от фактических значений Y в среднем на 2,12 %, т.е. получена

модель хорошего качества, высокой точности.

отклоняются от фактических значений Y в среднем на 2,12 %, т.е. получена

модель хорошего качества, высокой точности.

в) показательная

Рассчитаем характеристики точности модели (Приложение 3).

Индекс детерминации: =0,9781.

Таким образом, все вариации в объеме выпуска продукции Y на 97,81% обусловлены вариацией в объеме капиталовложений X, т.е. изменениями в факторе X, учтенном в модели.

Средняя относительная ошибка аппроксимации:

![]() = 3,9659 %.

= 3,9659 %.

Таким

образом, модельные значения ![]() отклоняются от фактических значений Y в среднем на 3,97%, т.е. получена

модель среднего качества.

отклоняются от фактических значений Y в среднем на 3,97%, т.е. получена

модель среднего качества.

Сравнение полученных моделей

Для сравнения моделей используем полученные данные. Построим таблицу (таблица 10):

Таблица 10

|

коэффициент детерминации |

средняя относительная ошибка |

|

|

гиперболическая |

0,7962 |

11,7515 |

|

степенная |

0,9931 |

2,1205 |

|

показательная |

0,9781 |

3,9659 |

Сравнив модели по этим характеристикам можем сделать вывод:

Степенная модель имеет большее значение коэффициента детерминации R2 небольшую относительную ошибку аппроксимации, следовательно, степенная модель лучше остальных оценивает взаимосвязь.

Приложение 1

Расчет параметров гиперболической модели

Приложение 2

Расчет параметров степенной модели

Приложение 3

Расчет параметров показательной модели