ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА АВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ

ЭКОНОМЧЕСКОЙ ИНФОРМАЦИИ

КУРСОВАЯ РАБОТА

по дисциплине «Информатика»

на тему «Тенденции

развития ПК»

Исполнитель:

специальность

ФК

курс 2

группа

4

№ зачётной книжки

Руководитель:

Князев Виктор Николаевич

Пенза – 2007

ОГЛАВЛЕНИЕ

Введение……………………………………………………………………...3

1. Теоретическая часть……………………………………………………...5

От ручных приспособлений

к механизации и автоматизации………...5

Современное представление о компьютере…………………………….9

Классификация компьютеров.………………………………………….11

Заключение………………………………………………………………….15

2. Практическая часть……………………………………………………...16

Общая характеристика

задачи………………………………………….16

Описание алгоритма решения

задачи………………………………….18

Список использованной

литературы……………………………………...24

ВВЕДЕНИЕ

Компьютеры появились

очень давно в нашем мире, но только в последнее время их начали так усиленно

использовать во многих отраслях человеческой жизни. Еще десять лет назад было

редкостью увидеть какой-нибудь персональный компьютер — они были, но очень

дорогие, и даже не каждая фирма могла иметь у себя в офисе компьютер. А теперь

он есть в каждом третьем доме и уже глубоко вошел в жизнь простых людей.

Сама идея создания

искусственного интеллекта появилась очень давно, но только в 20 столетии ее

начали приводить в исполнение. Сначала появились компьютеры, которые были

зачастую размером с огромный дом. Использование таких махин было не очень

удобно, но мир не стоял на одном месте эволюционного развития — менялись люди,

менялась их среда обитания, и вместе с ней менялись и сами технологии, все

больше совершенствуясь. И компьютеры становились все меньше и меньше по своим

размерам, пока не достигли сегодняшних.

Современные

вычислительные машины представляют одно из самых значительных достижений

человеческой мысли, влияние, которого на развитие научно-технического прогресса

трудно переоценить. Области применения ЭВМ непрерывно расширяются. Этому в

значительной степени способствует распространение персональных ЭВМ, и особенно

микро-ЭВМ.

За время, прошедшее с

50-х годов, цифровая ЭВМ превратилась из «волшебного», но при этом дорогого,

уникального и перегретого нагромождения электронных ламп, проводов и магнитных

сердечников в небольшую по размерам машину – персональный компьютер – состоящий

из миллионов крошечных полупроводниковых приборов, которые упакованы в

небольшие пластмассовые коробочки.

Современные

вычислительные машины представляют одно из самых значительных достижений

человеческой мысли, их влияние на развитие научно-технического прогресса трудно

переоценить. Области применения ЭВМ непрерывно расширяются, чему в значительной

степени способствует распространение персональных компьютеров, и особенно микро-ПК.

[1, с. 8]

Цель данной работы –

рассмотреть перспективы развития персональных компьютеров.

Также в курсовой работе

будет представлено выполненное практическое задание, обозначенное в

методическом пособии как вариант № 14. Для решения этого задания применялись

текстовый редактор Microsoft Word и табличный редактор Microsoft Excel.

1.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

От

ручных приспособлений к механизации и автоматизации

Если рассмотреть историю

развития производительных сил и производственных отношений, можно увидеть, как

менялся характер производства: от ручного труда человечество перешло к

использованию примитивных орудий труда, затем к механизации труда и далее к

автоматизации труда. На последнем этапе ХХ века, мы наблюдаем новые тенденции

гибкой автоматизации труда. Аналогичную картину мы можем наблюдать и в области

вычислений. С самого начала зарождения рыночных отношений людям потребовались

средства для исполнения взаиморасчётов. Простейшим вычислительным

приспособлением стал абак. Он первоначально представлял собой глиняную пластину

с желобами, в которых раскладывались камни. В средние века абак сменился

разграфлёнными таблицами. Вычисления с их помощью называли счётом на линиях.

Такие таблицы наносили на поверхность стола, в некоторых случаях на его

скатерть. В России же счёт на линиях не прижился. Здесь ещё в средние века на

основе абака было разработано другое приспособление – русские счёты. С точки

зрения производительности труда, это чрезвычайно эффективное приспособление

намного опередило уровень, достигнутый в средневековой Западной Европе. В

отдельных случаях оно продолжает использоваться и по сей день.

Механизация

вычислительных операций началась в XVII в. На первом этапе для создания

механических устройств использовались механизмы, аналогичные часовым. Первое в

мире экономическое устройство для выполнения операций сложения было создано в 1623 г. Его разработал

Вильгельм Шикард, профессор кафедры восточных языков в университете Тьюбингена

(Германия). В наши дни рабочая модель устройства была воспроизведена по

чертежам и подтвердила свою работоспособность. Сам изобретатель в письмах

называл машину «суммирующими часами».

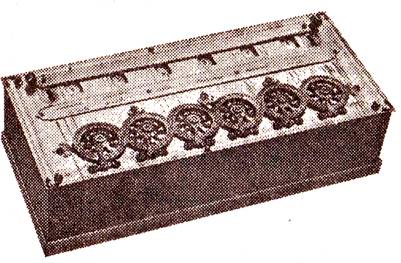

Рис. 1. Суммирующая машина Паскаля

В 1642 г. французский механик

Блез Паскаль разработал более компактное суммирующее устройство (рис. 1),

которое стало первым механическим калькулятором, выпускавшимся серийно (главным

образом для нужд парижских ростовщиков и менял). В 1673 г. немецкий математик и

философ Г.В. Лейбниц создал механический калькулятор, который мог выполнять

операции умножения и деления путём многократного повторения операций сложения и

вычитания.

На протяжении XVIII в., известного как эпоха

Просвещения, появились новые, более совершенные модели, но принцип

механического управления вычислительными операциями оставался тем же. Идея

автоматизации вычислений пришла из той же часовой промышленности. Старинные

монастырские башенные часы были настроены так, чтобы в заданное время включать

механизм, связанный с системой колоколов. Такое программирование было жёстким –

одна и та же операция выполнялась в одно и то же время. Идея гибкой

автоматизации механических устройств с помощью перфорированной бумажной ленты

впервые была реализована в 1804

г. в ткацком станке Жаккарда, после чего оставался

только один шаг до гибкого управления вычислительными операциями. Этот шаг был

сделан выдающимся английским математиком и изобретателем Чарльзом Бэббиджем

(рис. 2) в его Аналитической машине, которая, к сожалению, так и не была до

конца построена изобретателем при жизни, но была воспроизведена в наши дни по

его чертежам, так что сегодня мы вправе говорить об Аналитической машине, как о

реально существующем устройстве [2, с. 54-55].

Рис. 2. Чарльз Бэббидж

Особенностью

Аналитической машины стало то, что здесь впервые был реализован принцип

разделения информации на команды и данные. Аналитическая машина содержала два

крупных узла: «склад» и «мельницу». Данные вводились в механическую память

«склада» путём установки блоков шестерён, а потом обрабатывались в «мельнице» с

использованием команд, которые вводились с перфорированных карт. Исследователи

творчества Чарльза Бэббиджа непременно отмечают особую роль в разработке

Аналитической машины графини Огасты Ады Лайвлес, дочери известного поэта лорда

Байрона. Именно ей принадлежала идея использования перфорированных карт для

программирования вычислительных операций. В частности в одном из писем она

писала: «Аналитическая машина точно так же плетёт алгебраические узоры, как

ткацкий станок воспроизводит цветы и листья». Леди Аду можно с полным

основанием назвать самым первым в мире программистом. Сегодня её именем назван

один из известных языков программирования. Идея Ч. Бэббиджа о раздельном

рассмотрении команд и данных оказалась необычайно плодотворной. В ХХ в. Она

была развита в принципах Джона фон Неймана и сегодня в вычислительной технике

принцип раздельного рассмотрения программ и данных имеет очень важное значение.

Он учитывается и при разработке архитектур современных компьютеров, и при

разработке компьютерных программ. В какой-то степени, благодаря этому принципу

функционирует современный Интернет. В состав Всемирной компьютерной сети входит

множество самых разных моделей компьютеров, аппаратно несовместимых между

собой, на которых работает множество несовместимых программ. Однако, тем не

менее, нам удаётся получать информацию, через какие бы компьютерные системы она

не транслировалась. Это возможно только благодаря тому, что данные

рассматриваются отдельно от программ и несовместимость компьютеров и программ

не влечёт за собой несовместимость данных. Удивительно, но ещё 150 лет назад Ч.

Бэббидж, придумавший взаимодействие «мельницы» и «склада» в ходе автоматических

вычислений, предвосхитил современный подход к информации как к продукту

взаимодействия методов и данных. Аналитическая машина Бэббиджа может считаться

первым в мире механическим компьютером. Как и всем механическим устройствам, ей

были присущи такие недостатки, как конструктивная сложность, громоздкость,

малая производительность. Однако, тем не менее, это всё-таки был компьютер,

поскольку машина была способна выполнять вычисления автоматически. Именно

отсутствие автоматичности не позволяет рассматривать такие устройства, как абак

и русские счёты, в качестве предшественников компьютера.

Современное

представление о компьютере

Научно-технические

достижения ХХ в. Показали возможность автоматизации работ с данными за счёт

использования устройств не механического, а электронного типа. Это позволило

повысить их надёжность и производительность. Характерное отличие электронных

устройств от механических заключается в том, что они регистрируют не

перемещения элементов конструкции (реек, шестерён и т.п.), а состояния

элементов устройства (электронных компонентов).

Устойчивых различимых

перемещений в механических устройствах может быть сколько угодно, и механики

всегда старались сделать свои механизмы так, чтобы число этих состояний было

кратно десяти – это удобно для работы с числами, записанными в привычной для

нас десятичной системе. Для электронных устройств количество удобных различимых

состояний меньше. Сегодня уверенно различимыми считают только два состояния:

включено – выключено; заряжено – разряжено; есть контакт – нет контакта.

Поэтому характерной особенностью электронных устройств является удобство работы

с двоичным кодом. Числа, записанные в двоичном коде, не слишком наглядны для

человека, но этот недостаток компенсируется тем, что электронные устройства

сами переводят данные из любой системы в двоичную.

Однако у двоичного кода

есть и преимущества: с помощью него можно выражать не только числа, но и

тексты, изображения, музыку, видео и другие типы данных. Благодаря этой

возможности современные компьютеры предназначены отнюдь не только для

автоматизации вычислительных операций, но и для множества других операций с

данными, представленными в самой разной форме.

Совокупность устройств,

предназначенных для автоматической или автоматизированной обработки данных,

называют вычислительной техникой. Конкретный набор взаимодействующих между

собой устройств и программ, предназначенный для обслуживания одного рабочего

участка, называют вычислительной системой. Центральным устройством большинства

вычислительных систем является компьютер.

В современном понимании

компьютер – это универсальный электронный прибор, предназначенный для

автоматизации создания, хранения, обработки, транспортировки и воспроизведения

данных.

Классификация

компьютеров

Существует достаточно

много систем классификации компьютеров. Я в своей работе расскажу лишь о

некоторых из них, сосредоточившись на тех, о которых наиболее часто упоминают в

доступной технической литературе и средствах массовой информации.

Классификация по

назначению – один из наиболее ранних методов классификации. Он связан с тем,

как компьютер применяется. По этому принципу различают большие ЭВМ

(электронно-вычислительные машины), мини-ЭВМ, микро-ЭВМ и персональные

компьютеры, которые в свою очередь подразделяют на массовые, деловые,

портативные, развлекательные и рабочие станции.

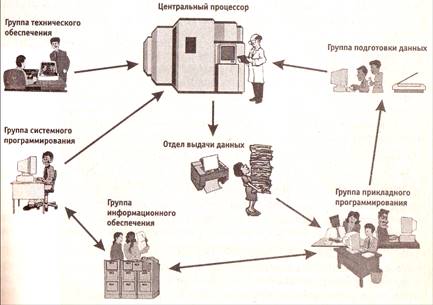

Большие ЭВМ – это самые

мощные компьютеры. Их применяют для обслуживания крупных организаций и даже

целых отраслей народного хозяйства. За рубежом компьютер этого класса называют

мэйнфреймами (mainframe). Штат обслуживания большой ЭВМ составляет до многих

десятков человек. На базе таких суперкомпьютеров создают вычислительные центры,

включающие в себя несколько отделов или групп (рис. 3).

Рис. 3. Структура современного

вычислительного центра на базе большой ЭВМ

Мини-ЭВМ от больших ЭВМ компьютеры

этой группы отличаются уменьшенными размерами и, соответственно,

меньшей производительностью и стоимостью. Такие компьютеры

используются крупными предприятиями, научными учреждениями, банками

и некоторыми высшими учебными заведениями, сочетающими учебную деятельность

с научной.

Микро-ЭВМ

доступны многим предприятиям. Организации, использующие

микро-ЭВМ, обычно не создают вычислительные центры. Для обслуживания такого компьютера

им достаточно небольшой вычислительной лаборатории в составе нескольких человек. В число сотрудников вычислительной лаборатории

обязательно входят программисты, хотя

напрямую разработкой программ они не занимаются. Необходимые системные программы

обычно покупают вместе с компьютером, а

разработку нужных прикладных программ заказывают более крупным вычислительным

центрам или специализированным организациям.

Программисты вычислительной лаборатории

занимаются внедрением приобретенного или заказанного

программного обеспечения, выполняют его доводку и настройку,

согласовывают его работу с другими программами и устройствами компьютера. Хотя

программисты этой категории и не разрабатывают системные и прикладные

программы, они могут вносить в них изменения, создавать или изменять отдельные

фрагменты. Это требует высокой квалификации и универсальных знаний.

Программисты, обслуживающие микро-ЭВМ, часто сочетают в себе качества и

прикладных программистов одновременно.

Персональные

компьютеры (ПК) получили особо бурное развитие в течение последних двадцати лет. Из

названия видно, что такой компьютер предназначен для обслуживания одного рабочего места. Как правило, с

персональным компьютером работает

один человек. Несмотря на свои небольшие размеры и относительно невысокую стоимость, современные персональные

компьютеры обладают немалой производительностью.

Многие современные персональные модели превосходят большие ЭВМ 70-х годов,

мини-ЭВМ 80-х годов и микро-ЭВМ первой половины 90-х годов. Персональный компьютер (Personal Computer, PC) вполне способен удовлетворить

большинство потребностей малых предприятий и отдельных лиц. Особенно

широкую популярность персональные компьютеры получили после 1995 г. в связи с бурным развитием Интернета.

Персонального компьютера вполне достаточно

для использования всемирной сети в качестве источника научной, справочной, учебной, культурной и развлекательной

информации. Персональные компьютеры

являются также удобным средством автоматизации учебного процесса по любым дисциплинам, средством организаций

дистанционного (заочного) обучения и

средством организации досуга. Они вносят большой вклад не только в производственные,

но и в социальные отношения. Их нередко используют для организации надомной трудовой деятельности, что

особенно важно в условиях ограниченной

трудозанятости.

До последнего времени модели

персональных компьютеров условно рассматривали в двух категориях: бытовые ПК и профессиональные

ПК. Бытовые модели, как правило,

имели меньшую производительность, но в них были приняты особые меры для работы с цветной графикой и звуком, чего не

требовалось для профессиональных

моделей. В связи с достигнутым в последние годы резким удешевлением средств вычислительной техники границы между

профессиональными и бытовыми моделями

в значительной степени стерлись, и сегодня в качестве бытовых нередко используют высокопроизводительные профессиональные

модели, а профессиональные модели, в

свою очередь, комплектуют устройствами для воспроизведения мультимедийной информации, что ранее было

характерно для бытовых устройств.

Под

термином мультимедиа подразумевается

сочетание нескольких видов данных в одном документе (текстовые,

графические, музыкальные и видеоданные) или совокупность

устройств для воспроизведения этого комплекса данных.

Начиная с 1999 г. в области персональных компьютеров

начал действовать международный

сертификационный стандарт - спецификация

РС99. Он регламентирует принципы

классификации персональных компьютеров и оговаривает минимальные и

рекомендуемые требования к каждой из категорий. Новый стандарт устанавливает следующие категории персональных

компьютеров: Consumer PC

(массовый ПК); Office РС

(деловой ПК);

Mobile РС

(портативный ПК); Workstation РС

(рабочая станция); Entertainment РС

(развлекательный ПК) [4, с. 139].

Согласно спецификации РС99 большинство персональных

компьютеров, присутствующих в настоящее время на рынке, попадают в категорию массовых ПК. Для деловых

ПК минимизированы

требования к средствам воспроизведения графики, а к средствам работы со звуковыми данными требования вообще не

предъявляются. Для портативных ПК обязательным

является наличие средств для создания соединений удаленного доступа, то есть

средств компьютерной связи. В категории рабочих станций повышены требования к устройствам хранения данных,

а в категории развлекательных

ПК — к средствам воспроизведения графики и звука.

ЗАКЛЮЧЕНИЕ

Рассмотрев в своей

курсовой работе довольно актуальную на сегодняшний день тему развития, эволюции

компьютерной техники, персональных компьютеров в частности, могу с уверенностью

сказать, что в скором времени научный прогресс перешагнёт все те

высокотехнологичные для своих времён изобретения и создаст что-то такое, о чём

сейчас даже невозможно предположить. Но пока, на данный момент, индустрия ПК

переживает сегодня бурный процесс развития. ПК очень быстро дешевеют, однако за

счёт увеличения оперативной и постоянной памяти непрерывно появляются всё новые

дорогие модели. Эти тенденции продолжаются до сих пор: цены на общедоступный ПК

остаются примерно на одном уровне, но характеристики этого общедоступного

компьютера непрерывно улучшаются. Преимущества ПК очевидны: лёгкий интерфейс

пользователя, фактически неограниченный доступ к ресурсам компьютера с

индивидуального рабочего места, доступ к ресурсам других компьютеров,

предоставленный компьютерными сетями. ПК стали учрежденческими машинами [3, с. 111]. Индустрия ПК базируется на

концепции автоматизации учредительской деятельности, она имеет следующие цели:

повышение эффективности труда работников в офисе; удешевление и ускорение

административных процессов; снижение громадных накладных расходов.

Подведём некоторые итоги.

Центр тяжести технологии всё более смещается на формирование содержательной

стороны информации для управленческой среды и на организацию аналитической

работы. Основным инструментарием становится ПК с широким спектром стандартных

программных продуктов разного назначения. В связи с переходом на

микропроцессорную базу существенным изменениям подвергаются технические

средства бытового, культурного и прочего назначений. Широко используются

локальные и глобальные сети.

2. ПРАКТИЧЕСКАЯ

ЧАСТЬ

Общая

характеристика задачи

Рассмотрим

следующую задачу:

Организация ООО «Тобус» начисляет амортизацию на свои

основные средства (ОС) линейным методом согласно установленному сроку службы

(рис. 4). При этом необходимо отслеживать ОС в разрезе подразделений (рис. 5).

Сумма

амортизации = Первоначальная стоимость/Срок службы

Начисление амортизации следует производить, только

если ОС находится в эксплуатации.

Организовать ведение журнала регистрации ОС по

подразделениям и ежемесячные начисления амортизации согласно состоянию ОС (рис.

6).

1.

Создать таблицы

по приведённым ниже данным (рис. 4-6).

2.

Организовать

межтабличные связи для автоматического заполнения графы журнала учёта ОС (рис. 6):

«Наименование ОС», «Наименование подразделения», «Срок службы, мес.».

3.

Определить общую

сумму амортизации по каждому ОС.

4.

Определить общую

сумму амортизации по конкретному подразделению.

5.

Определить общую

сумму амортизации по каждому месяцу.

6.

Определить

остаточную стоимость ОС.

7.

Построить

гистограмму по данным сводной таблицы.

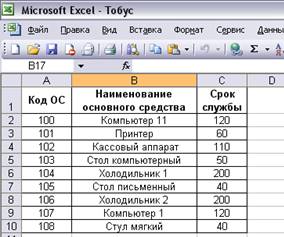

|

Код ОС

|

Наименование

основного средства

|

Срок службы

|

|

100

|

Компьютер 11

|

120

|

|

101

|

Принтер

|

60

|

|

102

|

Кассовый

аппарат

|

110

|

|

103

|

Стол

компьютерный

|

50

|

|

104

|

Холодильник 1

|

200

|

|

105

|

Стол письменный

|

40

|

|

106

|

Холодильник 2

|

200

|

|

107

|

Компьютер 1

|

120

|

|

108

|

Стул мягкий

|

40

|

Рис. 4. Список ОС организации

|

Код

подразделения

|

Наименование

подразделения

|

|

|

|

|

1

|

АХО

|

|

|

2

|

Бухгалтерия

|

|

|

3

|

Склад

|

|

|

4

|

Торговый зал

|

|

Рис. 5. Список подразделений организации

|

Дата начисления

амортизации

|

Номенклатурный №

|

Наименование ОС

|

Код

подразделения

|

Наименование подразделения

|

Состояние

|

Первоначальная

стоимость, руб.

|

Срок службы,

мес.

|

Сумма

амортизации, руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30.11.05

|

101

|

|

1

|

|

рем.

|

3500,00

|

|

|

|

|

30.11.05

|

105

|

|

2

|

|

экспл.

|

1235,00

|

|

|

|

|

30.11.05

|

102

|

|

5

|

|

запас

|

10736,00

|

|

|

|

|

30.11.05

|

106

|

|

5

|

|

экспл.

|

96052,00

|

|

|

|

|

30.11.05

|

108

|

|

1

|

|

экспл.

|

1200,00

|

|

|

|

|

30.11.05

|

104

|

|

5

|

|

экспл.

|

125000,00

|

|

|

|

|

30.11.05

|

103

|

|

3

|

|

экспл.

|

3524,00

|

|

|

|

|

30.11.05

|

107

|

|

1

|

|

экспл.

|

25632,00

|

|

|

|

|

30.11.05

|

100

|

|

2

|

|

экспл.

|

24351,00

|

|

|

|

|

31.12.05

|

101

|

|

1

|

|

экспл.

|

3500,00

|

|

|

|

|

31.12.05

|

105

|

|

2

|

|

запас

|

1235,00

|

|

|

|

|

31.12.05

|

102

|

|

5

|

|

экспл.

|

10736,00

|

|

|

|

|

31.12.05

|

106

|

|

5

|

|

экспл.

|

96052,00

|

|

|

|

|

31.12.05

|

108

|

|

1

|

|

рем.

|

1200,00

|

|

|

|

|

31.12.05

|

104

|

|

5

|

|

экспл.

|

125000,00

|

|

|

|

|

31.12.05

|

103

|

|

3

|

|

запас

|

3524,00

|

|

|

|

|

31.12.05

|

107

|

|

1

|

|

экспл.

|

25632,00

|

|

|

|

|

31.12.05

|

100

|

|

2

|

|

рем.

|

24351,00

|

|

|

|

Рис. 6. Расчёт суммы амортизации ОС

Описание алгоритма

решения задачи

1.

Запустить табличный процессор MS Excel.

2.

Создать книгу с именем «Тобус».

3.

Лист 1 переименовать в лист с названием ОС.

4.

На рабочем листе ОС

MS Excel создать таблицу список ОС организации.

5.

Заполнить таблицу список ОС организации исходными

данными (рис. 7).

Рис. 7. Список ОС

6.

Лист 2 переименовать в лист с названием Подразделения

организации.

7.

На рабочем листе Подразделения организации MS Excel создать таблицу, в которой будет содержаться список

подразделений организации.

8.

Заполнить

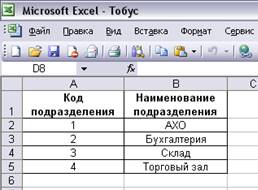

таблицу со списком подразделения организации исходными данными (рис. 8)

Заполнить

таблицу со списком подразделения организации исходными данными (рис. 8)

Рис. 8. Список

подразделений

9.

Разработать структуру шаблона таблицы «Расчет суммы амортизации ОС»

(рис.9).

|

Колонка электронной таблицы

|

Наименование

|

Тип данных

|

Формат данных

|

|

длина

|

точность

|

A

|

Дата начисления

амортизации

|

Дата

|

8

|

-

|

|

B

|

Номенклатурный №

|

Числовой

|

5

|

0

|

|

C

|

Наименование ОС

|

Текстовой

|

50

|

-

|

|

D

|

Код подразеления

|

Числовой

|

5

|

0

|

|

E

|

Наименование подразделения

|

Текстовой

|

50

|

-

|

|

F

|

Состояние

|

Текстовой

|

50

|

-

|

|

G

|

Первоначальная стоимость

|

Числовой

|

20

|

0

|

|

H

|

Срок службы

|

Числовой

|

5

|

0

|

|

I

|

Сумма амортизации

|

Числовой

|

20

|

2

|

рис. 9. Структура шаблона таблицы «Расчет

суммы амортизации ОС»

10.

Лист 3 переименовать в лист с названием Расчет суммы

амортизации ОС.

11.

На рабочем

листе Расчет суммы амортизации ОС MS

Excel создать таблицу, в которой

будет содержаться список расчета суммы амортизации ОС.

12.

Заполнить

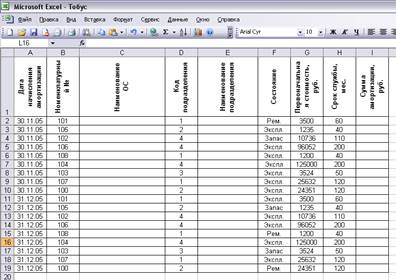

таблицу «Расчет суммы амортизации ОС» исходными данными (рис.10).

рис. 10. Расположение таблицы «Расчет суммы амортизации ОС» на

рабочем листе Расчет суммы амортизации ОС MS Excel.

13.

Заполнить графу Наименование ОС таблицы «Расчет суммы

амортизации ОС», введя формулу и скопировав её в остальные ячейки: =ЕСЛИ(B2="";

"";ПРОСМОТР(B2;ОС!$A$2:$A$10;ОС!$B$2:$B$10)).

14.

Заполнить графу Наименование подразделения таблицы

«Расчет суммы амортизации ОС», введя

следующую формулу и скопировав её в остальные ячейки данной колонки: =ЕСЛИ(D2="";"";ПРОСМОТР(D2;'Подразделения

организации'!$A$2:$A$5;'Подразделения организации'!$B$2:$B$5)).

15.

Заполнить графу Срок службы таблицы «Расчет суммы

амортизации ОС», введя формулу и скопировав её в остальные ячейки: =ЕСЛИ(B2="";"";ПРОСМОТР(B2;ОС!$A$2:$A$10;ОС!$C$2:$C$10)).

16.

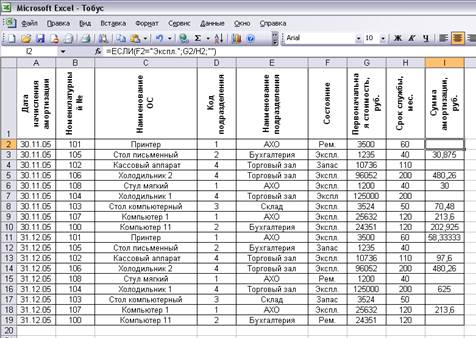

Заполнить графу Сумма, руб. таблицы «Расчет суммы

амортизации ОС», следующим образом –

вводим в ячейку H2 формулу: =ЕСЛИ(F2="Экспл.";G2/H2;"")

таблица готова (рис. 11).

Рис. 11. Таблица «Расчет суммы амортизации

ОС»

17.

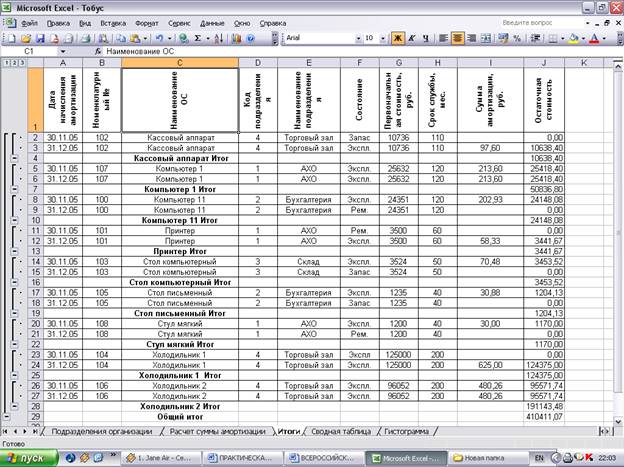

В таблице «Расчет суммы амортизации ОС» вставить

промежутки (для наименования ОС) и общие итоги в списке по полю Сумма, руб.

18.

В таблице «Расчет суммы амортизации ОС» вставить графу Остаточная стоимость ОС, и заполним ее

следующим образом:

Занести

в ячейку J2 формулу:

=ЕСЛИ(I2="";0;G2-I2) Размножить

введенную в ячейку формулу для остальных ячеек данной графы. (рис. 12)

Рис. 12. Итоги

таблицы «Расчет суммы амортизации»

Рис. 12. Итоги

таблицы «Расчет суммы амортизации»

19. С

помощью мастера сводных таблиц создаем сводную таблицу по полученным итогам,

получается таблица как на рис. 13.

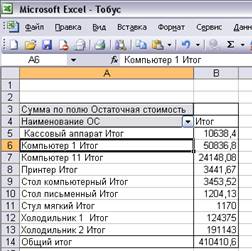

Рис. 13.

Сводная таблица

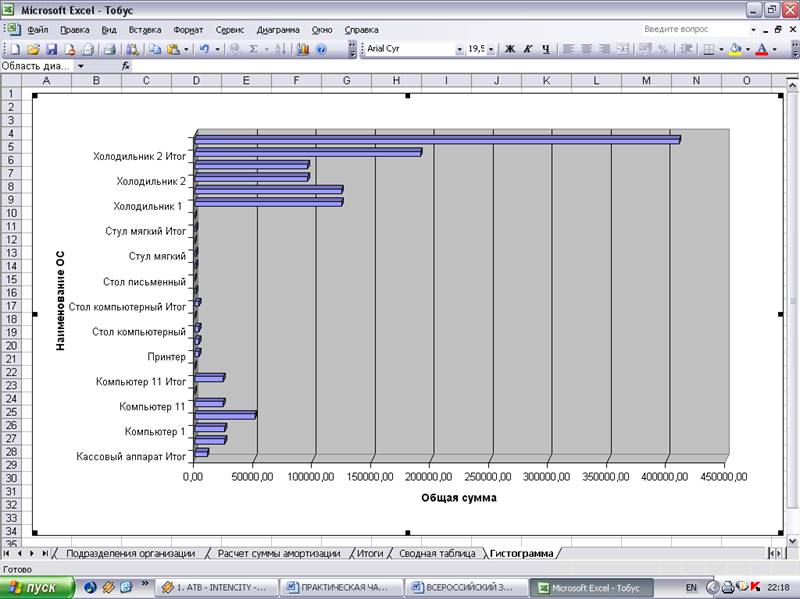

20. По данным из сводной

таблицы строим сводную диаграмму с помощью мастера сводных диаграмм, получаем

диаграмму как на рис. 14.

Рис. 14.

Сводная диаграмма

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Барановская

Т.П. и др. Архитектура компьютерных систем и сетей / Учеб. пособие. – М.:

Наука, 2003.

2.

Информатика

для юристов и экономистов / Симонович С.В. и др. – СПб.: Питер, 2001.

3.

Экономическая

информатика: Учебник / под ред. В.П. Косарева. – 2-е изд., перераб. и доп. –

М.: Финансы и статистика, 2004.

4.

Экономическая

информатика: Введение в экономический анализ информационных систем: Учебник. –

М.: ИНФРА-М, 2005.

5.

Экономическая

информатика и вычислительная техника: Учебник/Г.А. Титоренко, Н.Г. Черняк, Л.В.

Ермин и др.; Под. Ред. В.П. Косарева, А.Ю. Королёва. – Изд. 2-е изд., перераб.

и доп. – М.: Финансы и статистика, 1996.