Содержание

Введение_____________________________________________________ 3

Глава 1. Особенности

функционирования рынка недвижимости_________ 5

Глава 2. Взаимосвязь рынка

недвижимости с рынком капитала________ 10

2.1. Связь рынка недвижимости с рынком капитала в

краткосрочном периоде___ 10

2.2. Влияние рынка капитала на развитие рынка недвижимости в

долгосрочном периоде 12

2.3. Анализ рисков, присущих инвестированию в недвижимость________________ 15

Глава 3. Оценка стоимости

компании в целях инвестирования________ 20

3.1. Метод расчета чистого приведенного эффекта____________________________ 21

3. 2. Метод расчета индекса рентабельности инвестиции_______________________ 23

3.3. Метод расчета нормы рентабельности инвестиции________________________ 23

3.4. Метод определения срока окупаемости инвестиции_______________________ 26

3.5. Простые (статические) методы_________________________________________ 27

Заключение__________________________________________________ 29

Список используемой литературы________________________________ 31

Введение

Актуальность

темы заключается в том, что в связи с переходом нашей страны к рыночной

экономике требуется углубленного развития ряда новых областей науки и практики.

Процесс приватизации, возникновение фондового рынка, развитие системы

страхования, переход коммерческих банков к выдаче кредитов под залог имущества

формируют потребность в новой услуге — оценке стоимости предприятия (бизнеса),

определении рыночной стоимости его капитала.

Кроме того, одной из важнейших

проблем реформирования и модернизации российской экономики – привлечение

иностранных инвестиций. Учитывая серьезное техническое отставание российской

экономики по большинству позиций, России необходим иностранный капитал, который

мог бы принести новые технологии и современные методы управления, а также

способствовать развитию отечественных инвестиций. Опыт многих развивающихся

стран показывает, что инвестиционный бум в экономике начинается с прихода

иностранного капитала. Создание собственных передовых технологий в ряде стран

началось с освоения технологий, принесенных иностранным капиталом.

В данной контрольной работе

хотелось бы сосредоточиться на тех формах иностранных инвестиций, которые

связаны с непосредственным привлечением иностранного капитала (создание

современных предприятий, привлечение капитала российскими компаниями на рынке

ценных бумаг, создание на территории России предприятий, полностью

принадлежащих иностранным владельцам, привлечение капитала на основе концессий

и соглашений о разделе продукции), оставляя в стороне такие формы, как

получение кредитов, получение оборудования на основе лизинга и т.п. Инвестиции

тогда можно разделить на три категории:

- прямые, при которых

иностранный инвестор получает контроль над предприятием на территории России,

или активно участвует в управлении им;

- портфельные, при которых

иностранный инвестор не участвует

активно в управлении предприятием, довольствуясь получением дивидендов (в

большинстве случаев такие инвестиции производятся на рынке свободно

обращающихся ценных бумаг). К разряду портфельных относятся также вложения

зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг.

- к прочим инвестициям относятся

вклады в банки, товарные кредиты и т.п. Их исключение из анализа вызвано прежде

всего разновидностью группы, а также сложностью получения достоверной

статистической информации о многих из них.

Целью данной работы является изучение недвижимости как объекта инвестирования.

Данная цель разворачивается в

решение ряда задач:

─

Раскрытие сущности стоимости компаний;

─

Проанализировать привлечение инвестиций.

─

Оценка стоимости

компании в целях инвестирования

Глава 1.

Особенности функционирования рынка недвижимости

Недвижимость как объект собственности включает земельные участки, участки

недр, обособленные водные объекты и все то, что прочно связано с землей, т.е.

объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние

насаждения, здания и сооружения. К недвижимости относятся также подлежащие

государственной регистрации воздушные и морские суда, суда внутреннего плавания

и космические объекты[1]. К

недвижимым вещам может быть отнесено и иное имущество, существенным признаком

которого, с юридической точки зрения, является обязательная регистрация прав,

независимо оттого, каковыми они могут быть: правом собственности, правом

пожизненного владения, хозяйственного ведения или постоянного использования,

ипотекой, сервитутой и иными правами, предусмотренными Гражданским кодексом

Российской Федерации (ГК РФ).

Рынок (market)

в общем понимании определяется как система, регулируемая соотношением спроса и

предложения. Известный специалист по маркетингу Филипп Котлер определяет рынок

как совокупность существующих и потенциальных потребителей. В более узком

значении понятие «рынок» используется специалистами как место купли-продажи

товаров и услуг. Специфика функционирования рынка недвижимости проявляется в

том, что он не имеет определенного места купли-продажи. Понятие «рынок

недвижимости» означает деятельность по купле-продаже различной недвижимости[2].

Рынки недвижимости - стратифицированные рынки, т.е. узколокализованные,

сегментированные и персонифицированные, что служит одной из причин того, что

информация о рынках недвижимости поступает к инвесторам с большим опозданием и

она недостаточно достоверна.

Рынок недвижимости локализован, поскольку каждый участок имеет уникальные

характеристики.

Рынок недвижимости сегментирован

по:

• использованию - для

собственности жилого, коммерческого, промышленного и сельскохозяйственного

назначения;

• географическому фактору -

каждый район может представлять собой отдельный рынок. В одной части города

могут существовать одни рыночные условия, в другой - другие;

• цене - покупатели дорогих

домов стоимостью 500 000 руб. будут иными, чем покупатели стандартных квартир

стоимостью 30 000 руб.;

• качеству продукта - например,

недвижимость в сфере гостиничных услуг на уровне четырех - пяти звезд мирового

стандарта принадлежит к совсем другому сегменту рынка, чем недвижимость в сфере

гостиничных услуг на уровне трех звезд, хотя оба объекта могут находиться на

одной улице;

• инвестиционной мотивации -

одни инвесторы могут быть заинтересованы в собственности, требующей

минимального менеджмента, не приносящей денежного потока, однако с большим

потенциалом для прироста стоимости; другие могут приобретать объекты,

представляющие собой хорошее налоговое укрытие, для которых характерен

положительный денежный поток;

• типу прав в собственности -

для различных видов прав на недвижимость существуют различные рынки. Эти права

могут включать неограниченные права собственности, сервитуты (обязательства),

права на недра, права на аренду и разделенные по времени права на участие в

кондоминиумах (совместном обладании).

Рынок недвижимости

персонифицирован, поскольку в

отличие от большинства рынков, на которых действие любого отдельного продавца

или покупателя имеет ничтожно малое воздействие на рынок в целом, но

взаимодействие всех участников рынка, взятых вместе, вызывает изменение спроса,

предложения и цены, на рынках недвижимости единственный покупатель может

существенно влиять на цену в силу относительной вялости (неактивности) рынка.

Рынок недвижимости подвержен многим

внешним влияниям, таким, как:

• колебания сезонной активности;

• изменения общей социально-экономической ситуации и региональной

экономической конъюнктуры;

• изменения в денежной политике правительства и политике коммерческих банков,

определяющих доступность средств финансирования сделки купли-продажи

недвижимости;

• изменения в законодательстве по регулированию рынка недвижимости и в

налоговом законодательстве.

Рынок недвижимости, в отличие от большинства рынков, менее организован и эффективен,

поскольку он не имеет характеристик, существенных для эффективного рынка:

• стандартизированных товаров, которые сортируются, покупаются и

продаются по образцам;

• сезонных колебаний при функционировании рынка;

• простоты и доступности финансирования;

• достаточного количества юридических

требований и необходимого числа правительственных распоряжений и ограничений,

относящихся к рынку.

Эффективный рынок - это свободный, открытый рынок, не подверженный

контролю или регулированию правительства, хорошо организованный,

предпочтительно с центральной, доступной для всех биржей, где предложения о

покупке или продаже выясняются с минимумом трудностей. Чем больше продавцов и

покупателей узнает о силах, действующих на рынке, тем более эффективной становится

конкуренция. Покупатели и продавцы должны быть свободны от какого-либо

принуждения, имеющегося там, где на рынке доминирует лишь одна группа.

За последние годы рынок недвижимости повысил свою эффективность с помощью

содействия брокеров, оценщиков, юристов, компаний, специализирующихся на

операциях с титулами собственности, финансовых организаций и правительственных

агентств. Тем не менее он не достиг

еще эффективности большинства других рынков и занимает относительно невысокое

место по эффективности среди других рынков, поскольку он отличается по

некоторым параметрам от конкурентного рынка, так как:

• недвижимость нельзя стандартизировать, сортировать и покупать или

продавать по образцам;

• сделки с недвижимостью затрагивают широкий спектр юридических прав,

которые могут меняться в зависимости от объекта недвижимости, каждая сделка с

недвижимостью включает много юридических формальностей и объемную документацию;

• финансирование может жестко ограничивать свободное функционирование

рынка;

• о состоянии рынка недвижимости практически нет достоверной и

своевременной информации, что увеличивает риски инвесторов;

• операции на рынке недвижимости связаны со значительными операционными издержками;

Развитие рынков недвижимости зависит от:

• экономического роста или ожидания

такого роста. Благоприятные краткосрочные условия могут возникать на рынке

и при отсутствии роста, однако это происходит очень редко;

• финансовых возможностей для

приобретения недвижимости. На них влияют стадия экономического развития

региона (кризис, застой, промышленное развитие), наличие и характер рабочих

мест;

• взаимосвязи между стоимостью

недвижимости и экономической перспективой того или иного района.

Некоторые районы находятся в состоянии застоя, так как их основные

отрасли промышленности перемещены на другие территории страны или пришли в

упадок. В состоянии застоя находятся районы, зависящие от одной отрасли

промышленности, что может привести к быстрой дестабилизации на рынке

недвижимости при структурных изменениях в экономике.

Глава 2. Взаимосвязь рынка недвижимости с рынком капитала

2.1. Связь

рынка недвижимости с рынком капитала в краткосрочном периоде

Краткосрочный период в недвижимости – это период, в течении которого

производственные мощности не изменяются существенным образом.

Объемы

предложения на рынке недвижимости определяются притоком капитала в

строительство и зависят от ряда факторов, характеризующих положение на рынке

капитала:

• динамики абсолютной ставки доходности на рынке недвижимости, поскольку

рост доходности инвестированного Капитала повышает инвестиционную

привлекательность рынка недвижимости;

• относительных ставок доходности на рынке недвижимости и рынке капитала,

поскольку появление высокодоходного актива на рынке капитала неизбежно повлияет

на приток (отток) капитала на рынке недвижимости;

• темпов инфляции и инфляционных ожиданий на рынке капитала, поскольку

рост инфляции вырывает рост номинальных ставок дисконтирования будущих денежных

потоков от финансовых активов и, следовательно, снижение стоимости традиционных

финансовых активов.

Рост темпов инфляции вызывает снижение реальных ставок доходности

финансовых активов и повышение ставок доходности на рынке недвижимости. Однако

необходимо учитывать, что на рынке недвижимости предложение в краткосрочном

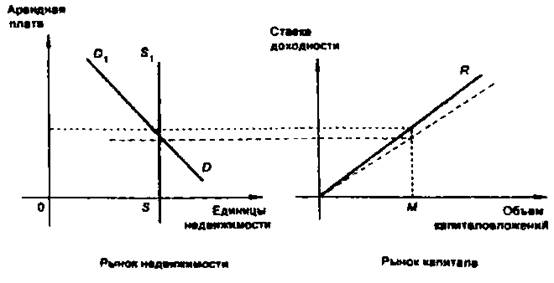

периоде неэластично (рис. 1).

В краткосрочном периоде объем предложения недвижимости неэластичен. Рост

спроса в краткосрочном периоде в значительной мере погашается за счет изменений

стандартной нормы свободной недвижимости, которая в определенной степени гасит

"удары" рынка. Спрос на недвижимость в значительной степени

определяется арендной платой, а величина арендной платы зависит от объема

спроса. Очевидно, что эти две переменные находятся под влиянием рынка капитала

и равновесие на рынке недвижимости устанавливается под влиянием рынка капитала,

т.е. арендная плата стабильна и коэффициент капитализации потока доходов от

недвижимости не повышается и не понижается.

Рис. 1. Зависимость рынка

недвижимости от рынка капитала:

DD1- линия спроса; SS1- линия предложения, R - ставка доходности

инвестированного капитала; М - объем

капиталовложений в недвижимость при данной ставке доходности.

Для равновесного рынка недвижимости характерен стабильный объем

предложения недвижимости, поскольку нет побудительных причин для вложения

капитала в строительство объектов недвижимости. Изменения на рынке недвижимости

начинаются с роста ставки доходности на рынке капитала. Если растет ставка

доходности инвестиций в недвижимость на рынке капитала, растет инвестиционная

привлекательность недвижимости, что вызывает приток капитала в строительство

новых объектов недвижимости. Рост объемов предложения на рынке недвижимости

является результатом оживления на рынке капитала и притока капитала в

строительство.

2.2. Влияние

рынка капитала на развитие рынка недвижимости в долгосрочном периоде

Долгосрочный период в недвижимости – это интервал времени,

продолжительность которого позволяет выявить устойчивые изменения постоянных и

переменных затрат.

На рынке капитала спрос инвестора на объекты недвижимости повышается или

понижается в зависимости от абсолютной и относительной ставки доходности

инвестиций в недвижимость. Равновесие на рынке недвижимости и рынке капитала

достигается при условии, когда стоимость недвижимости равна стоимости

строительства и нет побудительных причин для инвестирования капитала в

недвижимость[3].

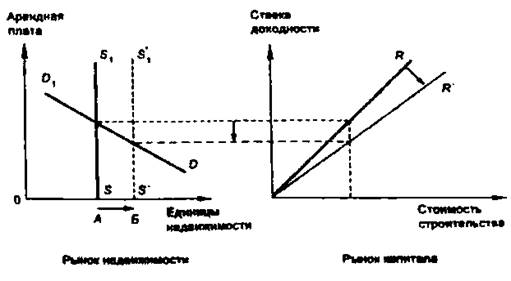

Предположим, что рынок капитала и рынок недвижимости находятся в

состоянии равновесия. Рост спроса на объекты недвижимости со стороны

арендаторов первоначально погашается за счет снижения стандартной нормы

свободной недвижимости. Дальнейшее расширение спроса, обусловленное

экономическим ростом, вызывает в условиях стабильного предложения повышение

арендной платы и соответственно рост ставки доходности инвестированного в

недвижимость капитала. Эти процессы повышают инвестиционную привлекательность

объектов недвижимости. На рынке капитала наблюдается прилив инвестиций в

строительство объектов высокодоходной недвижимости, что приводит через

некоторое время к росту предложения (рис. 2).

В период, когда предложение недвижимости не возрастает, поскольку новые

объекты недвижимости только строятся, коэффициенты капитализации снижаются в

результате конкуренции инвесторов за наиболее привлекательные инвестиции, растет

поток доходов в виде арендной платы и стоимость недвижимости. Однако рост

предложения объектов недвижимости существенно изменяет ситуацию на рынке

недвижимости и рынке капитала. Инвесторы вкладывают капитал в строительство

новых объектов недвижимости до тех пор, пока стоимость недвижимости превышает

стоимость строительства.

Рис. 2. Взаимодействие рынка

недвижимости и рынка капитала в долгосрочном периоде

Как результат повышения инвестиционной привлекательности объектов доходной

недвижимости включается механизм приведения рынка недвижимости к состоянию

равновесия на новом уровне:

1) рост предложения объектов доходной недвижимости неизбежно приводит к

снижению арендной платы;

2) ставка доходности инвестиций в недвижимость снижается;

3) коэффициенты капитализации возрастают, поскольку увеличивается

уровень риска;

4) стоимость недвижимости понижается;

5) стоимость строительства превышает стоимость объектов недвижимости.

Инвесторы и строители не видят возможности получения относительно более

высокой ставки доходности на инвестированный капитал при вложениях в

недвижимость. Низкая ликвидность недвижимости в сочетании с ростом коэффициента

капитализации как платы за повышенный риск побуждает инвесторов рассматривать

возможные варианты вложения капитала в другие активы. Приток инвестиций на

рынке недвижимости прекращается.

Однако капитал, инвестированный в строительство объектов доходной

недвижимости в период их высокой инвестиционной привлекательности, является по

сути избыточным инвестированием, которое приводит к росту объемов предложения

недвижимости в период, когда предложение начинает значительно превышать спрос и

арендная плата уменьшается. Эти процессы в еще большей степени стимулируют

падение арендной платы и дальнейший рост коэффициентов капитализации, что

вызывает убытки у инвесторов в недвижимость. Такие взаимообусловленные процессы

на рынке недвижимости и рынке капитала продолжаются до тех пор, пока не

установится состояние равновесия на рынке недвижимости на новом уровне.

Подводя итоги, необходимо отметить, что для рынка недвижимости характерны

следующие процессы:

• уровни арендной платы на рынке доходной недвижимости имеют устойчивую

тенденцию к цикличности;

• стоимость объектов доходной недвижимости определяется факторами, действующими

на рынке капитала;

• неизбежно циклическое избыточное инвестирование на рынке недвижимости;

• коэффициент капитализации определяет в краткосрочном периоде рыночную

стоимость недвижимости, а в долгосрочном периоде - стоимость строительства или

переоснащения объектов недвижимости, и относительная инвестиционная

привлекательность недвижимости определяет стоимость недвижимости;

• рынок капитала определяет предложение недвижимости в долгосрочном

периоде, а спрос на недвижимость - общеэкономическая конъюнктура;

• объекты недвижимости конкурируют на рынке недвижимости за более высокую

ставку арендной платы, а на рынке капитала - за конкурентоспособную ставку

доходности на инвестированный капитал.

2.3. Анализ рисков, присущих инвестированию в

недвижимость

Инвестиции в недвижимость, как и инвестиции в ценные бумаги,

подвержены рискам финансового рынка: риску изменения процентных ставок,

валютному риску, кредитному. Однако для инвестиций в недвижимость в связи с

особенностями функционирования рынка недвижимости характерны дополнительные и

существенные риски.

Риски, присущие рынкам недвижимости, разделяются на три группы:

1.

Риски, характерные для различных типов

недвижимости и различных регионов, т.е. несистематические риски, и они поддаются диверсификации за счет

формирования портфеля недвижимости.

2.

Систематические риски, определяемые на рынке

недвижимости такими факторами, как низкая ликвидность актива, нестабильность

налогового законодательства, изменения в уровне конкуренции на рынке

недвижимости и рынке капитала, длительность делового цикла на рынке

недвижимости, демографическая тенденция в стране в целом и по регионам,

тенденции занятости работоспособного населения, инфляция и риск изменения

процентных ставок на рынке капитала. Систематический риск не поддается

диверсификации и отражает связь уровня риска инвестиций в недвижимость со

среднерыночным уровнем риска.

3.

Случайные риски как результат некачественного управления объектами недвижимости.

Риски, характерные для недвижимости, можно рассматривать с различных

точек зрения:

источники риска;

уровень риска

инвестиций в коммерческую недвижимость относительно инвестиций в другие

активы.

Источниками риска могут быть: тип недвижимости (собственности,

имущества); изменения соотношения предложения и спроса; местоположение (региональный риск); условия

арендного договора и предоставления кредитов; физический износ (порча),

старение; изменения в законодательном регулировании и изменения

налогообложения; инфляция; возможности реинвестирования.

Рассмотрим риски более подробно.

Риск типа недвижимости (собственности, имущества) исходит из условий

предложения и спроса на данный тип имущества безотносительно

месторасположения. Например, существует общенациональное избыточное

предложение офисных зданий, которое затронуло интересы инвесторов к продукту и

превратило реальные и номинальные ставки арендной платы в мертвый груз.

Риск изменения соотношения предложения и спроса постоянен. В силу

цикличности развития рынка недвижимости возможно повышение или снижение спроса

на недвижимость в краткосрочном периоде, когда предложение объектов недвижимости

неэластично. В такой ситуации колебания спроса вызывают изменения потока

доходов.

Риск местоположения определяется условиями местного рынка -

перспективами социально-экономического развития региона, притоками и оттоками

капитала из региона, уровнем дифференцированности занятости работоспособного

населения, криминогенной ситуацией в регионе, отношением населения к частному

и иностранному капиталам, возможностями межэтнических и

социально-экономических конфликтов, возможностью вооруженных конфликтов,

экологией региона и т.д., т.е. теми факторами, в силу которых доходная

недвижимость в пределах местного рынка может стать менее привлекательной.

Арендный и кредитный риски связаны с тем, что арендатор не может

заплатить всю арендную плату, предусмотренную контрактом. Кредитный риск

обусловлен возможностью владельца недвижимости обслуживать долговые обязательства.

Риски физического износа и старения также могут снизить доходность

недвижимости. Владельцы часто предпочитают нести значительные материальные

затраты, чтобы сделать свои здания современными. Трудно определить степень физического

износа, потому что она в большой степени зависит от разработок новых

технологий. Когда новые технологии, такие как лифты, контроль климата и

безопасности, введены в новые конкурирующие здания, более старые здания теряют

свою привлекательность для арендаторов и владелец должен либо тратить деньги

на усовершенствование домов, либо терпеть более низкую занятость помещений и

запрашивать меньшую арендную плату.

Риск законодательного регулирования и изменения налогообложения

заключается в том, что власти требуют непредвиденных расходов или повышают

налоги на собственность (имущество, недвижимость). Изменения либо в

законодательном регулировании, либо в налогообложении происходят в том случае,

если они непредвиденные, могут изменить денежный поток доходов от недвижимости

по сравнению с ожидаемым.

Риски инфляции и реинвестирования - относительно более мелкие

риски для инвестирования в недвижимость. Инфляционный риск связан с тем, что

реальные предусмотренные договором денежные потоки доходов от аренды могут

быть много ниже, чем ожидалось из-за инфляции. Чем длиннее срок аренды, тем

больше такой риск. В особом положении находятся инвестиции в проданную и

взятую в аренду недвижимость, которые содержат самый большой инфляционный риск

из всех видов инвестиций собственного капитала из-за длительных сроков аренды.

Риск реинвестирования противоположен риску инфляции, так как

полученные денежные доходы не могут быть реинвестированы с той же ставкой

дохода, что и первоначальные инвестиции. Этот риск также меньше для собственных

капиталов, инвестированных в незаложенную недвижимость.

Уровень риска инвестиций в недвижимость относительно инвестиций в

другие активы определяется особенностями доходной недвижимости:

требуются

значительные капитальные вложения;

жесткая

зависимость потока доходов от недвижимости от ситуации в регионе и перспектив

его развития;

низкая

ликвидность в сочетании с большими затратами на поддержание товарного вида.

Необходимость поддержания высокого уровня доходности инвестиций в

недвижимость требует выбора наиболее оптимальных инструментов инвестирования,

поскольку для каждого из них характерны свои: ставка доходности, уровень

риска, ликвидность, уровень контроля и методы оценки. Доходная недвижимость

имеет существенные преимущества по сравнению с традиционными финансовыми

активами (акциями и облигациями). Денежный поток доходов от акций зависит от

объема реализации продукта, стратегии развития предприятия и его финансовой

устойчивости. Потоки доходов от недвижимости более стабильны, потому что они

базируются на договорах аренды, которые чаще всего имеют трех - пятнадцатилетний

срок.

Недвижимость обеспечивает более устойчивый поток доходов и, что

особенно важно, доходность недвижимости имеет четко выраженную тенденцию к

росту в период спада доходности от финансовых активов. Кроме того, при инвестициях

в доходную недвижимость необходимо учитывать, что рыночные цены на

недвижимость возрастают по мере роста инфляции и резко уменьшаются в периоды

снижения инфляции.

Недвижимость обеспечивает более высокий уровень доходности, поскольку

требуются затраты для возмещения основного капитала, инвестированного в

недвижимость. Нормальный доход с этого капитала - это превышение доходов по

сравнению с затратами на эксплуатацию недвижимости.

Глава

3. Оценка стоимости компании в целях

инвестирования

Инвестициями принято называть

вложение средств с целью получения дохода в будущем. Инвестиционный проект

может выступать либо как самостоятельный объект оценки, либо как один из

элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием,

интеллектуальной собственностью и т.д.[4].

Инвестиционный проект может быть

оценен по большому числу (факторов: ситуация на рынке инвестиций, состояние

финансового рынка, политический фактор и т.п. Однако на практике существуют

универсальные методы определения инвестиционной привлекательности , объектов,

которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный

проект, какой проект предпочесть при выборе из нескольких вариантов. Проблема

оценки инвестиционной привлекательности состоит в анализе предполагаемых

вложений в проект и потока доходов от его использования.

Теория и практика инвестиционных

расчетов имеет в своем арсенале множество разнообразных методов и практических

приемов оценки реальных проектов. С течением времени техника инвестиционного

анализа все более совершенствуется. Если в 50-е гг. лишь небольшой процент фирм

использовал сложные методы, основанные на схеме дисконтированного денежного

потока, то в 70-80-е гг. около 80% опрошенных менеджеров реально применяли эти

методы для оценки проектов и принятия решений.

Несмотря на большое разнообразие

различных методов, их можно разделить на две группы:

1) статические, т. е. методы, в

которых не учитывается различная ценность денег в разные периоды времени;

2)

динамические, т. е. методы, основанные на дисконтировании.

3.1.

Метод расчета чистого приведенного эффекта

Данный метод (в литературе его

также называют методом чистой сегодняшней ценности) получил наиболее широкое

распространение при оценке капиталовложений. Чистая сегодняшняя ценность

характеризует абсолютный результат процесса инвестирования и может быть

рассчитана как разность дисконтированных к одному моменту времени потоков

доходов и расходов инвестиционного проекта:

NPV =

где СFIF — денежный

приток в период t;

СFOF — денежный отток в период

t;

r — ставка дисконтирования;

n — срок реализации проекта (срок жизни

проекта).

Если капиталовложения

являются разовой операцией, т. е. представляют собой денежный отток в период 0,

то формулу расчета NРV можно записать в следующем виде:

NРV=

-С0+

где С0

— денежный отток в период 0 (капиталовложения);

СFt — истинный денежный поток

проекта, т. е. разность между денежным притоком и оттоком в период t.

Логика использования данного

критерия для принятия решений очевидна.

Если NPV > 0, то проект следует принять,

если NPV < 0 —

отвергнуть, если NPV

=0, то проект ни прибыльный, ни убыточный. Положительное значение NPV отражает величину дохода,

который получит инвестор сверх требуемого уровня. Если NPV=0, то инвестор, во-первых, обеспечит возврат первоначального капитала, во-вторых, достигнет требуемого уровня

доходности вложенного капитала. Причем требуемый уровень доходности задается

ставкой дисконтирования[5].

Если проект предполагает не

разовую инвестицию, а последовательное инвестирование финансовых ресурсов в

течение т лет, то формула для расчета NPV модифицируется следующим образом:

NPV= -  +

+

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных

формул вручную достаточно трудоемок, поэтому для удобства применения этого и

других методов, основанных на дисконтированных оценках, разработаны специальные

статистические таблицы, в которых табулированы значения сложных процентов,

дисконтирующих множителей, дисконтированного значения денежной единицы и т. п.

в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что

показатель NPV отражает

прогнозную оценку изменения экономического потенциала предприятия в случае

принятия рассматриваемого проекта. Этот показатель аддитивен во временном

аспекте, т. е. NPV

различных проектов можно суммировать. Это очень важное свойство, выделяющее

этот критерий из всех остальных и позволяющее использовать его в качестве

основного при анализе оптимальности инвестиционного портфеля.

3. 2. Метод

расчета индекса рентабельности инвестиции

Этот метод является по

сути следствием предыдущего. Индекс рентабельности рассчитывается по формуле:

PI =  /C0

/C0

Очевидно, что если РI > 1, то проект следует принять, если РI < 1 --отвергнуть, если РI= 1, то проект ни

прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс

рентабельности является относительным показателем. Благодаря этому он очень

удобен при выборе одного проекта из ряда альтернативных, имеющих примерно

одинаковые значения NРV, либо при комплектовании портфеля инвестиций с

максимальным суммарным значением NРV.

3.3. Метод расчета

нормы рентабельности инвестиции

Под нормой рентабельности (или внутренней нормы доходности)

инвестиции (IRR)

понимают значение коэффициента дисконтирования, при котором NРV проекта равна

нулю. IRR=r, при котором

NРV= - CF0

= 0

- CF0

= 0

Численное значение внутренней нормы доходности получается

путем решения данного уравнения относительно IRR.

Смысл расчета этого коэффициента при анализе эффективности

планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый

относительный уровень расходов, которые могут быть ассоциированы с данным

проектом. Например, если проект полностью финансируется за счет ссуды

коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской

процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность,

в том числе и инвестиционную, из различных источников, а в качестве платы за

пользование авансированными ресурсами выплачивает проценты, дивиденды,

вознаграждения и т.п., т.е. несет расходы на поддержание своего экономического

потенциала. Относительный уровень этих расходов называют «ценой»

авансированного капитала (РР), которая отражает сложившийся на предприятии

минимум возврата на вложенный в его деятельность капитал, его рентабельность

(рассчитывается по формуле средней арифметической взвешенной).

Если IRR

> РР — проект следует принять, если IRR < РР — отвергать и если IRR= РР - проект ни прибыльный, ни убыточный. Внутреннюю норму

доходности также можно представить как темп роста инвестированного капитала.

Это легко проиллюстрировать призом инвестиции с одним вложением сегодня и одним

разовым получением дохода в будущем.

Пример. Инвестиционный проект в сумме 1000 руб. сегодня

позволит вернуть 1331 руб. через три года. Внутренняя норма доходности .ставит

0,10, и годовой рост составит также 0,10 (табл. 1). Проиллюстрируем процесс

вычисления внутренней нормы доходности базовом примере, в котором

инвестиционный проект имеет чистую текущую стоимость 886 руб. при ставке

дисконтирования 0,10 (см. нижеследующие таблицы для денежных потоков).

Мы хотим найти ставку дисконтирования, при которой чистая

текущая стоимость денежных потоков равна нулю.

Предположим, что наше первое значение (произвольная догадка)

равно 0,10. Находим, что чистая текущая стоимость при использовании ставки 0,10

положительна и составляет 886 руб. (табл. 2).

Таблица

1

Расчет

годового роста доходности

|

Период

|

Инвестиции на начало периода, руб.

|

Приращение за период, руб.

|

Приращение за период, деленное на инвестицию на начало

периода

|

|

0

|

1000

|

100

|

100/1000

=0,10

|

|

1

|

1100

|

110

|

110/

1100= 0,10

|

|

2

|

1210

|

121

|

121

/1210 =0,10

|

|

3

|

1331

|

-

|

|

Таблица

2

Расчет чистой текущей стоимости при ставке

0,1

|

Период

|

Денежный поток, руб.

|

Коэффициент дисконтирования стоимости (10%)

|

Текущая стоимость, руб.

|

|

0

|

-12337

|

1,0000

|

-12337

|

|

1

|

10000

|

0,9091

|

9091

|

|

2

|

5000

|

0,8264

|

4132

|

|

Чистая текущая стоимость = 886 руб.

|

Нам нужно изменить ставку

дисконтирования так, чтобы чистая текущая стоимость стала равной нулю.

Поскольку денежные потоки традиционные (отрицательный с последующими

положительными), чтобы уменьшить чистую текущую стоимость будущих денежных

потоков, следует повысить ставку дисконтирования (таким образом, сделав

положительную текущую стоимость будущих денежных потоков меньше). Примем ставку

дисконтирования 0,20 (табл. 3).

Таблица

3

Расчет чистой текущей стоимости при ставке 0,2

|

Период

|

Денежный

поток, руб.

|

Коэффициент

дисконтирования стоимости (20%)

|

Текущая

стоимость, руб

|

|

0

|

-12337

|

1,000

|

-12337

|

|

1

|

10000

|

0,8333

|

8333

|

|

2

|

5000

|

0,6944

|

3472

|

|

Чистая текущая стоимость = -532 руб.

|

Чистая текущая стоимость стала отрицательной, показывая, что

ставка дисконтирования 0,20 чрезмерно высокая. Для нашей следующей оценки

выберем величину между 0,10 и 0,20, например 0,16 (табл. 4)[6].

При ставке дисконтирования 0,16 чистая текущая стоимость

равна нулю, что по определению означает, что 0,16 равно внутренней норме

доходности инвестиционного проекта.

Таблица

4

Расчет чистой текущей стоимости при ставке 0,16

|

Период

|

Денежный поток, руб.

|

Коэффициент дисконтирования стоимости (16%)

|

Текущая стоимость, руб.

|

|

0

|

-12337

|

1,0000

|

-12337

|

|

1

|

10000

|

0,8621

|

8621

|

|

2

|

5000

|

0,7432

|

3716

|

|

Чистая

текущая стоимость = 0

|

3.4. Метод

определения срока окупаемости инвестиции

Срок, в течение которого инвестор сможет вернуть

первоначальные затраты, обеспечив при этом требуемый уровень доходности,

получил название дисконтированного срока окупаемости. Этот метод — один из

самых простых и широко распространенных в мировой учетно-аналитической

практике, но его принято использовать в качестве метода, который дает

возможность получить дополнительную информацию о проекте.

Если доход распределен по годам равномерно, то срок

окупаемости Высчитывается делением единовременных затрат на величину годового

дохода, обусловленного ими.

Если инвестиционный проект требует первоначального вложения

300 руб. и ожидается получение доходов в размере 100 руб. в год в течение пяти

лет, то период окупаемости можно найти, разделив 300 руб. а 100 руб., и он

составит три года.

Если прибыль распределена неравномерно, то срок окупаемости

рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет

погашена кумулятивным доходом. В табл. 5 приведен расчет дисконтированного

срока окупаемости.

Расчет показывает, что за период немногим менее четырех лет

инвестор сможет не только окупить первоначальные капиталовложения, но и

обеспечить доходность вложенных средств на уровне 10% годовых.

Данный метод наиболее оправдан, когда руководство

предприятия в большей степени озабочено решением проблемы ликвидности, а не

прибыльности проекта — главное, чтобы инвестиции окупились как можно скорее.

Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью

риска — чем короче срок окупаемости, тем менее рискованным является проект.

Таблица 5

Расчет дисконтированного срока окупаемости (руб.)

|

Период

|

Сегодняшняя

ценность инвестиций

|

Денежный

приток проекта

|

Сегодняшняя

ценность денежного притока (r= 10%)

|

Сегодняшняя

ценность денежного притока нарастающим итогом

|

|

0

|

-2000

|

|

|

|

|

1

|

|

+800

|

727,27

|

727,27

|

|

2

|

|

+700

|

578,51

|

1305,78

|

|

3

|

|

+500

|

375,66

|

1681,44

|

|

4

|

|

+500

|

341,51

|

2022,95

|

|

5

|

|

+400

|

248,37

|

2271,32

|

3.5. Простые (статические) методы

К статическим методам относят методы оценки

проектов, не учитывающие изменение ценности денег во времени. Наиболее часто

используются следующие два метода:

1) простой срок

окупаемости (РВ);

2) бухгалтерская норма

доходности (АRR).

Срок окупаемости как

метод оценки проектов настолько прост и нагляден, что, несмотря на присущие

ему серьезные недостатки, довольно часто используется при оценке проектов.

Сроком окупаемости является период, в течение которого первоначальные

инвестиции окупаются доходами от реализации проекта.

Часто этот метод используется для экспресс-анализа проектов.

Срок окупаемости не может являться единственным методом

оценки проектов, он не учитывает доходы за пределами окупаемости и не

соизмеряет доходы, относящиеся к разным периодам. Но как дополнительная

характеристика проекта, предоставляющая важную для инвестора информацию, срок

окупаемости часто используется в практических расчетах. Многие фонды и

кредитные организации используют срок окупаемости как метод первичного отбора

проектов, например, отказываясь рассматривать проекты со сроком окупаемости

выше или ниже определенного периода. Проекты, удовлетворяющие этому условию,

проходят дальнейшую проверку с помощью других методов.

Бухгалтерская норма

доходности (АRR). Этот метод также является

простым и доступным. Бухгалтерская норма доходности показывает, сколько процентов

в год в среднем зарабатывает фирма на свои инвестиции. Вычислить АRR можно, разделив среднюю

годовую прибыл!) проекта на среднюю годовую величину инвестиций. Для простоты

допустим, что денежные доходы отличаются от прибыли только на величину амортизации,

и рассчитаем бухгалтерскую норму доходности, предположив, что система

амортизации линейная (ежегодно бухгалтером списывается на затраты 1/5 часть

капитальных затрат).

Заключение

В работе были раскрыты все

поставленные задачи.

Определение рыночной стоимости

предприятия способствует его подготовке к борьбе за выживание на конкурентном

рынке, дает реалистичное представление о потенциальных возможностях

предприятия. Процесс оценки бизнеса предприятий служит основанием для выработки

его стратегии. Он выявляет альтернативные подходы и определяет, какой из них

обеспечит компании максимальную эффективность, а, следовательно, и более

высокую рыночную цену.

По мере того как в нашей стране

появляются независимые собственники предприятий и фирм, все острее становится

потребность в определении рыночной стоимости их капитала. Вместе с тем практика

показывает, что применяемые сейчас методы оценки предприятий по стоимости их

имущества несовершенны, поскольку они оценивают фактически лишь затраты на

создание собственности.

Что касается привлечения

инвестиций. То в настоящее время в России, по-видимому, происходит увеличение

притока иностранных инвестиций. Тем не менее, в абсолютных цифрах иностранное

инвестирование остается очень небольшим и явно не удовлетворяющим потребности

российской экономики. Вывоз капитала по-прежнему во много раз превышает его

ввоз. Это объясняется неблагоприятным инвестиционным климатом в стране в целом

и по отношению к иностранным инвестициям в особенности.

Неблагоприятный инвестиционный

климат приводит к тому, что некоторые российские компании отказываются от уже

выделенных иностранных средств, поскольку их использование, учитывая высокое

налогообложение и таможенные сборы, невыгодно. Например, отказались от

иностранных кредитов ряд российских нефтяных компаний.

Сложность работы в российских

условиях вынуждает иностранных инвесторов вкладывать средства не напрямую, а

через российских посредников (в основном банки), ориентирующихся на российском

рынке.

Слабое развитие прямых

инвестиций приводит к тому, что промышленные предприятия не получают

необходимых инвестиций, затрудняется передача передовых технологий. Опасное

развитие получила тенденция вложения иностранных средств в ГКО и другие

государственные ценные бумаги, с помощью которых финансируется государственный

бюджет.

С привлечеием инвестиций

компания расширяется, но прежде компания должно продумать стратегию для

принятия наиболее выгодного инвистиционного проекта, оценить чистую приведенную

стоимость, индекс и норму рентабельности инвестиций, определить срок

окупаемости инвестиций.

Подытоживая все вышеизложенное,

можно отметить, что привлечение иностранных инвестиций в российскую экономику,

является одним из необходимых условий выхода страны из экономического кризиса,

требует значительных нормотворческих и организационных усилий как от российских

федеральных и региональных властей, так и от отдельных предприятий и финансовых

институтов. В целом эти условия должны быть направлены на:

n

улучшение общего инвестиционного климата России,

стабилизацию экономической и законодательной ситуации и создание эффективного

экономического законодательства;

n

организацию эффективного внутрироссийского рынка

капиталов, обеспечивающего полноценную связь рынка ценных бумаг с реальным

сектором.

Список используемой литературы

1. Валдайцев С.В. Оценка

бизнеса и инноваций. М., Филинъ, 2003.

2. Демонт Г.М., Келли Р.Э.

Руководство по оценке бизнеса. М., РОО, 2004.

3. Дж.К.Ван Хорн. Основы

управления финансами. М., ЮНИТИ, 1996.

4. Есипов В., Маховикова Г.,

Терехова В. Основы бизнеса. СПб.: Питер, 2003.

5. Понамарчук

С.Д. Методические рекомендации по организации выполнения и защиты курсовой

работы для студентов заочного отделения по дисциплине «Экономическая оценка

имущества»/ Челябинский монтажный колледж. – Челябинск, 2004.

6. Федеральный Закон РФ от 29 июля 1998 г. №

1350ФЗ «Об оценочной деятельности в Российской Федерации».

7. Стандарты оценки, обязательные к применению

субъектами оценочной деятельности. Утверждены Постановлением Правительства РФ

от 6 июля 2001 г. № 519.

8. Александров В.Т. Ценообразование в

строительстве. Учебное пособие. – СПб.: Питер, 2004.

9. Оценка объектов недвижимости: теоретические и

практические аспекты/ Под ред. Григорьева. – М.: ИНФРА-М, 2003.

10. Оценка рыночной стоимости недвижимости/ Под

ред. В. Рутгайзера. – М.: Дело, 2004.

11.

Левадная Н. Рынок

недвижимости в Российской Федерации// Инвест курьер; Москва, август 2002 г.

12.

Хамин Д., Юрков

Д. Рынок недвижимости глазами риэлторов// Экономика и жизнь. №3, 2003.

13.

Ковалев А.П. Как оценить имущество предприятия. М.,

Финстатинформ, 2002.

14.

Экономика предприятия. /Под редакцией С.Ф. Покропивного.

Учебник. В 2-х т. т.1. — К.: Хвиля-прес,

2004.

15.

Крутик А.Б., Горенбургов М.А., Горенбургов Ю.М. Экономика

недвижимости. Серия “Учебники для вузов. Специальная литература” — СПб.:

Издательство “Лань”, 2000. — 480 с.

16.

Тарасевич Е. И. Оценка недвижимости / СПбГТУ, СПб., 1997. -

418 с.

17.

Харрисон Г. Оценка недвижимости. Учебное пособие. Пер. с

англ. - М.: РИО Мособлупрполиграфиздата, 1994. - 231 с.

18.

Грязнова А., Федотова М. Оценка недвижимости. – М.: ФиС,

2005. – 496 с.

19.

Оценка стоимости недвижимости. /

Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева О.Е. - М.: Интерреклама,

2003. - 704 с.

[1]

Есипов В., Маховикова Г., Терехова В. Основы бизнеса. СПб.: Питер, 2003.

[2]

Демонт Г.М., Келли Р.Э. Руководство по оценке бизнеса. М., РОО, 1999. С. 59

[3]

Экономика предприятия. /Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т.1.

— К.: Хвиля-прес, 2003. С. 329.

[4]

Ковалев А.П. Как оценить имущество предприятия. М., Финстатинформ, 2002. С.

124.

[5]

Есипов В., Маховикова Г., Терехова В. Основы бизнеса. СПб.: Питер, 2001. С. 318

[6]

Есипов В., Маховикова Г., Терехова В. Основы бизнеса. СПб.: Питер, 2001. С.325